広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

ヒマリーマン

[更新日時] 2009-04-26 00:13:00

| 物件概要 |

| 所在地 |

東京都23区 |

| 交通 |

None

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

23区内の新築マンション価格はいつ下がりはじめる?その9

-

62

匿名さん

>>56

売値は坪340万というところ。おそらく買値もそのあたり。

ローンの額にもよるが4000万を35年ローン固定3%ならまだ残債3000万

返済総額は2032万だから今売ったら仲介手数料諸経費管理費等の分だけ損。

まぁ相場家賃が当事22万今は格段にあがって27万くらいだから

住居費用として考えればよかったという話だが

http://used.realestate.yahoo.co.jp/bin/cdetail?rps=4&pf=13&md=...

貸しているならこれから賃料が上がる。今売ったら税金はとられないが1000万の利益と

11年間の家賃しか取れない。

今、恵比寿は恵比寿南一丁目がすごい賃貸物件の建設ラッシュ。都内有数の賃貸成長エリア

茶屋坂と恵比寿ガーデンプレイス前くすのき通りが計画道路でつながってもう一段発展する。

今売らないで後悔するような立地ではない。

-

63

匿名さん

狭いならローンをアパートマンションローンに借り替え人に貸す。

月々15万程度の返済に経費を入れても6万から8万は浮く計算です。

融資額を増額して頭金を捻出します。それで新築を買えばいいのですが

買い替えのタイミングはちょっと遅かった感じです。

-

64

匿名さん

さて、話をスレタイにもどすと

エコノミスト誌に詳しいが、いまの不動産市場は景気と実需に支えられて価格が

上がったのではなく投資マネーの流入と金融と不動産ビジネスの一体化が

原因で地価が上がった結果にすぎない。

地価上昇は収益不動産中心の動きで、分譲市場との乖離がひろがりつつある。

従来の地価上昇は中枢があがって偏狭へ住み換えという流れだったが

資産デフレ脱却のための必死の都心設備投資が15年続いたおかげで都心の

個人土地がすでに品薄になって、戸建からマンションという買い替えが終結しつつ

ある。マンションデベがこつこつ地上げして住民を新築にいざなう循環がここへきて

とだえつつある。

中小デベや地場のゼネコン以外にもハウスメーカが小規模区画にコンパクトマンション

を建て投資家に売るパターンがふえつつある。

大規模区画はファンド組成の証券化でできたとたんに投資家にエクィティを売却

いずれにしろここ数年この流れでいけば分譲そのものが都心6区から消える。

もともと土地の売却でしか購入力のなかった層も2億円物件には手が出ない

1億前後の二子玉川再開発まで都落ちしてくれればいいが、実際業界も

都内の買い替えの主力がどこにあるのか見極めがつかずにいるのだろう。

高齢者がおめdたいことに90歳100歳まで生きているかぎり世田谷の古い

戸建は売りに出ない。

そんなこんなで取引の少ないままに都心の相場は長期に高止まる格好だ。

不動産への投資マネーはファンド一つ破綻しても現物の不動産価格が

「市場で下がる」ことにはならない。

エクィティが暴落すれば家賃はそのままで投資の利回りは上がるからだ。

-

65

物件比較中さん

64さんのいうとおりでエコノミスト誌の指摘のとおりでしょう。

実需ではなく、投資マネーと施策が上手く一致して上昇した。

企業利益から従業員個人の利益への還元が十分にされておらず、景気回復の実感が乏しい。

2極化で金持ちがどんどん増えるという見方もあったが、各種統計データを見るとそうではない。

景気のピークは今年のようだし、景気減速からちょっと遅れて不動産も下がり始めるというところか。都心区だけは例外的に高止まりする可能性もある。

-

66

匿名さん

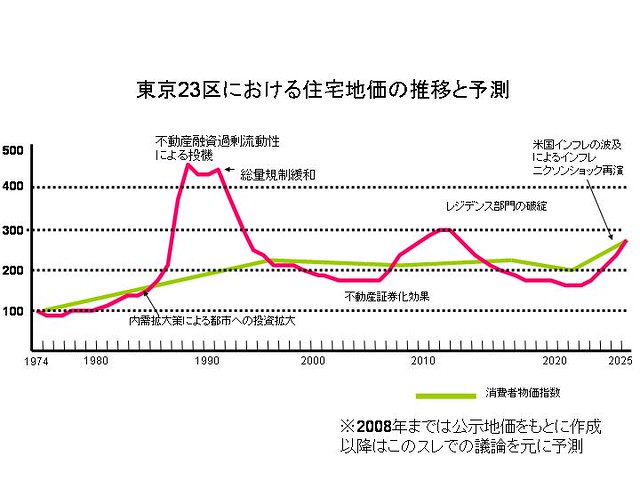

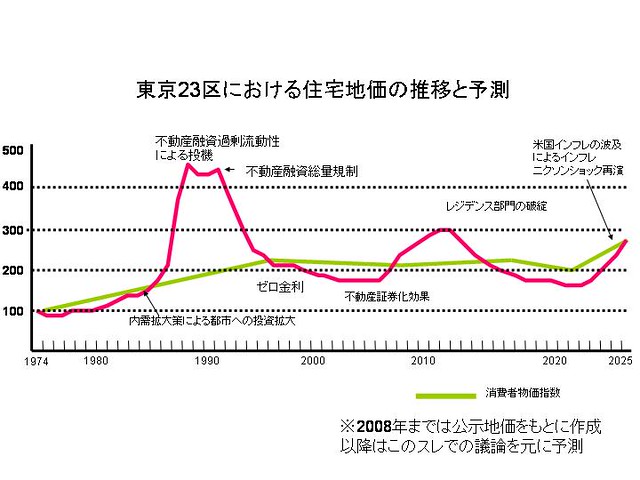

議論のまとめというわけではないが、一応みんなが納得しそうな23区地価推移を描いてみた。

乞うご批判。

-

-

67

匿名さん

図中の「総量規制緩和」は「不動産融資の総量規制」の間違いです。スマン差し替えます。

-

-

68

匿名さん

70年代の地価高騰は消費者物価の高騰と同じ流れ。いわゆる経済成長に

連動する地価上昇。

85年以降は、都市への過大な設備投資 臨海副都心、都庁移転、地下鉄新線計画

政府無利子融資による各種施設建設

田中内閣時代とかわらぬ「首都圏改造計画」で地価高騰を招いた。

2005年以降の上昇は都心不動産への投資マネーの流入による。

そのピークを20012年として、外資の引き上げ、賃貸不動産の収益低迷

個人投資家の損切り売りなどで徐々に都心価格が下がり都心周辺でも買い手のいない

新規分譲が値引きを始める。かくして2022年底を打つが、果たして、それが2003年水準

と同等かそれ以下かはその後の公共用地の売りさばき価格によるだろう。

景気回復の観点からさらなる公共用地の放出もでてくると地価はもう一段下がるかもしれない。

中国経済の成長で

中国の安い労働力とのギャップで潤った米国経済もドル機軸経済の盟主の地位がゆらぎ

はじめ国内はインフレが始まる。

わが国も消費者物価の上昇のなかで相対的に地価があがっていく。

-

69

匿名さん

-

70

匿名さん

ちなみに、グラフは74年の地価を100とした指数ね。

-

71

匿名さん

-

-

72

匿名さん

-

73

匿名さん

グラフ凄いよ!議論が喚起されそうだよ。

でも正直10年後の予想は占いだよ。

-

74

匿名さん

自然科学だとグラフを解析して推定したりするけど、株価とか地価とかは全然ダメだよ。あくまで恣意的なプロットに過ぎない。

でも、良い方法がある。データの時系列(X軸)をそのまま、バリュー(Y軸)を反転させて見よう。何か見えてくる。

-

75

匿名さん

グラフ上の消費者物価指数の推移はどうも実感と異なるのですが...

-

76

匿名さん

56です。

高尚な話題の中ですみませんでした。

私事でしたが大きな問題でしたので。色々アドバイスいただき有難うございました。

買い替え時期を逃した、とのコメントが大きく、しばらく住もうと考えています。

-

77

匿名さん

>>76

買い替えの時期は、次の底値前後でしょう。

底はつかみにくいのですが、物件数が多くなったと思うあたり

完成在庫が目立ちはじめたら注意してみていることです。

あと15年後にはもう一度底値。

すでに26年経過ですからローンも少ないし売ればそうおうの

自己資金ができ、追加で安くよい物件が手に入る。

ローン完済し人に貸して、自分は新しい物件を買って値上がりを

まって賃貸を手放すというのもできる。

場所が恵比寿だからいかようにも料理可能。

2012年あたりに売るのが最高値かもしれないが、周囲も最高値

なのでこの場合は、一旦賃貸に入って資金は投信などで増やす。

10年待ってよいものが出たら買う。

最初の購入が30台なら今は40代10年後50台ですが

元の物件は持ったまま賃貸でも老後の生活費の糧になりますね。

いい場所をいい時期にお買いになった。

いま手放すなら買いたい人は多いです。

-

78

匿名さん

-

79

匿名さん

山の手線の内側、ちょっと外側を歩くと、2000平米クラスのマンション

建設が目白押し。

大半が投資家向けか一棟賃貸物件。

都心23区で売り物がなくなっている。

2002年から5年間、大型タワー物件を中心に10年分の需要を

前倒しで掘り起こしてきた。

もう、供給者側も都心と都心周辺でこれ以上新築分譲が売れるとは

思っていないだろう。

彼らの誤算は、戸建の老朽化買い替えだが、戸建の多くは

借家で安い家賃で店子が居座っていたり、土地の道路付けが

悪く北側斜面の途中とか業者ですら買いたくない土地が残って

いるだけだ。

そうなると頼みの買い替えもワンクール終了。とにかく戸建の上がり待ち

郊外のあがり待ちというところか。

2008年11月頃に港南の定期借地権物件の抽選があって見切りが

つくと次のフェーズにはいっていのだろう。

それにしても勝どきのベイクレはいつになったら売るのか。いくら

無借金経営とはいえ在庫の建物維持には相応のカネはかかる。

一年たって販売のめどがつかなけらばヒルデモアとかコムスンが

運営しファンドの一棟売りなんてことも考えられるな。

豊洲の住友もケア付マンションに計画変更しそうだと読んでいるのだが

それほどマイホーム需要は先食いで減っている。

この地価についていけるほど景気はよくないというのが本当のところだ。

-

80

匿名

>79さん

この見方にも、いろいろ異論がありますが、

それ以前に、ゴールドクレストが無借金経営というのは、どういうことでしょう。

有利子負債1200億円のはず。

年間売上高1100億円程度ですから、それを上回る借金があるということ。

ただし、不動産業というのは、どこも借金が多く、三菱地所、三井不あたりでも、

年間売上高を上回る借金をかかえています。

それから勝どきのはベイクレではなくクレストシティレジデンスとかいう名前

だったのでは。そこそこ順調に売れているような。

ベイクレは、さすがにもう完売、中古市場で、これもそこそこ、いい値(分譲価格を

上回る)で売買されているのでは。

-

81

匿名さん

>80さま

フォローありがとうございます。2003年時点ではゴールドクレスト、無借金経営で鳴らしてました。

そうですか、有利子負債1200億円ですか。

金利1.7%としたら利払いだけで20億円/年ですよね。5000万の物件(利益率2割)で200戸

売れば利払いはできても厳しいですね。

そうですか、やはり棚卸資産の時価評価が財務を支える構造なんですね。

ベイクレは良く知ってます。ゴークレというべきをベイクレと呼んでしまいました。

港南のゴークレ物件も完売してません。35階以上には空き部屋が目立ちます。

>そこそこ順調に売れているような

って私現地にいきましたけど竣工しているのに入居してない。販売開始予定5月下旬

まだ価格未定、販売戸数未定

・・・・・http://www.goldcrest.co.jp/html/ccr/index.html

-

82

購入検討中さん

-

83

匿名さん

-

84

匿名さん

確かに、第一期 495戸のうちの50戸売りだしたみたいですね。

失礼しました。

-

85

匿名さん

坪単価250万内外ならここまでもったいぶる価格でもないのに、意味不明ですねぇ

ベイクレの後遺症が残っているんでしょうかね。

ちなみにTheクレストタワーは、小ぶりながらゲートキーパーが常駐して

住人を見守る雰囲気のいいタワーマンションでした。

目の前の銭湯が私は好きでしたね。

-

86

匿名さん

>>83

その他に社債1120億円、長期借入金90億円等の固定負債1214億円ありますよ。

でも不動産会社だからこれぐらいの借入金額は普通です。特にここだけ多額の借金ということではありません。

>>85

ベイクレとは港南のタワーマンションのことですか?確かに周辺のタワマンの中では一番奥であることは間違いありませんがまだ残ってるんですか。駅前の品川Vタワーは勝ち組代表なので除外しても、少し手前のコスモ、パーク、フェイバは分譲時の4〜5割り増しぐらいで売りに出てます。実際は売値と成約価格が乖離してるのでしょうかね。都心は本当に上がっていると実感してますが、港南、芝浦、晴海あたりはまだそこまで上がってないのでしょうか?どなたか成約価格の真実を書いて頂けるとありがたいのですが・・・・・

-

-

87

匿名

>83さん

あなたの言われる数字は流動負債分のみ、固定負債を含む、いわゆる有利子負債=負債合計は

2007年第3四半期末(これは今期ではなく前期になります)で1402億円強。

私が書いた1200億円というのは、四季報等に載っている2006.9月中間期末の数字です。

要するにこの3ヶ月で200億円ほど、有利子負債が増加したのです。

-

88

匿名さん

当人かレインズのぞかないとわからないと思うけど、知りたいなら実際に買いにいって値切ってみたらいいでしょう。

-

89

匿名さん

>87

なるほど、それだけ見ても結構「専業デベ」の苦境が察せられますね。

だいたい総合デベならオフィスという固定収入があるけど専業の場合

子会社の管理会社の売上げが固定収入というだけで自転車操業に近い

わけで、いよいよ事態も煮詰まってきたのかも知れませんねぇ

-

90

匿名さん

>>86

>ベイクレ・・・まだ残ってるんですか。

ベイクレスレでも書いてあるが、販売中止したみたい。

1年先に地価がもう一段上がると読んで十数戸?(休日の夜でも灯かりのつかない

部屋はもっとあるが)残してあるとの巷の噂。

>コスモ、

現地を知る人は、コスモとアイマークの話しはいわばタブー。

コスモの南側住戸は60m先に43階の壁が立ち上がって眺望を塞ぐ。

それがいかに気の毒な状況かは現地を見ればわかる。

建つ前は売りが目立った。

>パーク、

基本的に転売の少ない物件。みんな気に入って住んでいる。

8階?の3LDKは相当長い期間にわたって売れずにあった。

>フェイバは分譲時の4〜5割り増しぐらいで売りに出てます。

フェイバの平均坪単価は210万(北側の部屋はかなり安いため)

310万(1.5倍)というのは見たことがない。

売値の何倍なんていう理屈は中古市場では無意味。Vタワーの新築時価格

は280万/坪だが、それを知っていたからって330万レベルを値切ってかえる

わけではない。むしろ高値感がつのって買いのがす)

素人は新築時がフェアプライスでその後値上がり益がアドオンされると

考え勝ちだが、中古市場とは思惑=フェアプライス

>売値と成約価格が乖離してるのでしょうかね。

そういうものもあるし、売れないであきらめるものもある。

ただ、人気の物件は3ヶ月売り物が残っていたことはない。

物件の人気格差は完成モノゆえにごまかしがきかない。タワーフェイスは

賃貸用としての売りや転売が多いね。

>港南、芝浦、晴海あたりはまだそこまで上がってないのでしょうか?

上記のように物件ごとに違う

都心が1.5倍 湾岸は1.2〜3倍。ここの物件で差がある。

私は、広告と住宅情報タウンズをかかさず見て自分が物件持っている

場所の中古価格は必ずチェックしている。

坪単価を計算すべき。

-

91

匿名さん

Vタワーは駅近で当時としてはそれなりの高額だったので買えなかった人はたくさんいた。

反面、それ以外の湾岸タワマンは安いのにも拘らず完成前で全容がまだ分らず加えて環境の悪さと駅から遠いというのがネックになって購入を避けた人がたくさんいた。

建物が完成して入居者が居住し状況が分り併せて公示価格の上昇を受けて中古価格もUPしてくると、あの時買っておけばよかったという人がこれまた多く出現する。

買わなかった人には当時買わなかった理由がそれなりにあったのだからそれで納得すればいいのだがいつの時代でも不動産の上昇局面や下降局面になるとこういう”タラレバ”が繰り返される。

-

92

匿名さん

まあ今回の上昇は急激だから特にそういう人が多いのではないかな。

-

93

匿名さん

わたしはあのとき買っといてよかった組です。

あのタイミングで買わなかったら今頃どこに住んでるのやら・・・

-

94

物件比較中さん

わたしはあのとき買わなかった組です。

今も賃貸マンションです。でもそれで良いと思っています。家賃補助もありますし。

私の周囲もそうですが、「買える値段なら買うし、買えない値段なら賃貸でいいじゃん」という

感じです。

まだ人生長いし、貯蓄に励んで買えるタイミングで買えば良いだけと考えます。

背伸びしてまで買うようなもんじゃないでしょう。

ローン支払いだけが人生なんて虚しいですし。

-

95

匿名さん

>>94

うーん、自分に言い聞かせているだけのように感じてしまいます。

-

96

匿名さん

狭い賃貸で自分の好きな内装・インテリア選びもできず

同じように働いている同僚は○千万の物件価値上昇で実質負債額ゼロに近づく

確かに虚しいですね

-

-

97

大手企業サラリーマンさん

>94さん

あのとき買った組です。

当初は賃貸で探していましたが、月額賃料では希望地に住めず

購入することにしました。

先日、同じ間取りの下階が月25万+で賃貸に出されていましたが、

2週間足らずで成約した模様です。

いまローン月額はその賃料の3分の1程度。

「ローン支払いだけが人生」とはちょっと違いますね。

-

98

匿名さん

94さん。

自営業者等とは異なり、ちゃんと家賃補助があるのですから、その長期的判断正しいと思います。

恵まれたポジションを最大限生かして、短期的視野に陥らずに今後も余裕をもって臨めば、カネや不動産など物質的な富は後から追っかけてくるものです(カネで買えるものなど所詮しれてますが)。

長期的視点が重要だとは皆頭では分かっているんですが、今しか見えないからどうしても、、、。

-

99

匿名さん

>97

あのとき買わなくてよかったって書いている訳じゃないんじゃない?

家賃補助が出ているから今は買わないというのは分かるけどなあ。

-

100

元祖匿名はん

まあ、巷の雑誌の言葉を借りれば、

企業サラリーマンで人事に一任勘定した人生をよしとするかどうか、なんですかね。

家賃補助ないよりあるほうが勿論良いですけど。

普通の人が家買うのに背伸びしないで買うっても自己資金もしれてますわな。

いやどっちのよしあしじゃないですよ。完全に好みの問題。

ただ、不動産は、よく知っておかないと、大儲けも大損もする可能性があるってことですよ。

日々多くの方が目先の何十万、何百万のために働いてて、何千万得したり損したりするわけですから。

まあ横で大儲けしてる人見て、それでも平気で賃貸ってのもリスクなく良いかもしれませんしね。

私ならいやですが。

-

101

元祖匿名はん

追加、、株はやらなくても死にませんが、不動産は普通借りるか買うかしないと生活できませんからね。

身内で相続もあるかもしれないし、半ば強制的に関与が出てきます。

不動産をよく知ってて、その上で賃貸ってのはある意味利口だと思いますが、まあいいや的な発想で

家賃補助もあるしってのは、(94さんがそうだとは言いませんが)ちょっと場当たり的というか

あまりうなずけないですね。

-

102

匿名さん

>>99

あの時「買わなくて良かった」→2003、4年以降。

と言うことは、現在まで3〜4年が経過しており、

わざわざこの板(スレ)に書き込む(日頃見ている)ということは、

当時、表面的理由とは別に、「資金不足」に象徴されるべく、

手が届かないという自身の経済環境か一番大きい理由じゃないですか?

次は手が届くかもとMR周りしていたら、下値自体がどんどん切り上がり、

もう手が届くレベルではない。向こう20年近くはここら辺では

購入絶望だから賃貸で行くしかないと・・・。

-

103

元祖匿名はん

まあ、邪推はやめましょう。無論そういう人も結構いるとは思いますが。

-

104

匿名さん

>94さん

買えるタイミングって、何を待っているのでしょうか。

セカンドハウスじゃないなら、必要があって必要な時期に2年以内位のスパンで探して、結論は気に入ったマンションを買うことになると思います。

そのときに資金不足で買えなからといって、貯蓄して資金ができてもその時には、年齢でローン組めないか、更に価格が高くて、やっぱり買えないことには変わらないと思います。

それとも遺産を考慮に入れているのですか?

-

105

匿名さん

家賃補助がどのくらい出てて自己負担がいくらかに寄るかもしれませんね。

仮に全て会社持ちとか数万しか払ってないなら、もう都心部は既に上がってしまったし、

毎月貯金と運用もしたらそれはそれでいいとは思いますがね。

まあ本人出てこないとなんともいえないですが(笑)

-

106

93

>>94

私も家賃補助は出ていたのですが、購入するなら今しかないと思い

ない頭で経済誌を読み漁り、物件を物色していました。

やっと30超えた若造ですが私が定年を迎えるまでに

今後、あのような買いやすい時代がくるのでしょうか。

-

-

107

ビギナーさん

>>106

われわれが庶民が買いやすい!と思えるタイミングは

おそらくこないと思われます。

家の購入は贅沢で痛みを伴う物です。

それでも夢だから買う。。。

つまり買った方が得と言うことは地価が継続的に

上昇、つまり高度成長時期以外はありません。

安くなったとしても、そのときは不景気で購入できる

状況ではない。

特に、2003年頃の価格は景気本格回復前ですから

現在の通貨価値と比較できません。

4年前の一億は今の2億程度の価値かも知れませんよ。

私感ですが、一般サラリーマンが背伸びをしてなんと

か購入できる価格が適正価格だと思いますがいかが

でしょうか?

-

108

匿名さん

なんかまた底値で買った自慢大会の様相になってきちゃったね。

-

109

匿名さん

私は94ではありませんが買わなくて正解(というより賢明)だと思っている組です。

頭金少なくても35年ローン組んでかった人は今浮かれているみたいですが…

金利、管理費、駐車場、固定資産税などのランニングコストとか考えているんですかね。

レバレッジ効かせて投資用と考えている人はいい判断だと思いますが居住用で自慢している方々は滑稽ですね。

-

110

匿名さん

>>109

持たざる者(持てない)のこじ付け・・・かも知れませんね。

>ランニングコストとか考えているんですかね

>金利、管理費、駐車場、固定資産税

通常、融資を受けて車を保有していれば、3年前でも、10年前でも、

現在でも、10年後でも、そのランニング費は所有者なら

いつでも掛かります。(常識)

物件価格のパフォーマンスが良い時(安い時)なら、固定資産税は

有利でしょうし、低金利が続いている現在(数年前はさらに低利)は

金利コストも歴史的に有利でしょう。

-

111

匿名さん

109は釣りじゃないの? 今購入検討者ならもうちょっと前に買えてたらって思うのが普通。

永遠に買わない気の人(遺産があるとか賃貸派)なら分かるけどここにいない気がする。

買えていた人(もちろんひどい無理がない範囲で)はうらやましいですよ。

ただ、自慢話はされてもなんだかなあって感じですがねぇー。

-

112

匿名さん

マンションによっては10年経っても価値がさがらないのもあるんでしょうか?市場がさがったときでも 価値を維持(またはアップ)できるようなマンション選びのコツとは?

-

113

匿名さん

>>112

みんなの逆かな。

掲示板素人が下がると言うものを買う

-

114

匿名さん

-

115

匿名さん

ヴィンテージマンションって何十年(百年)たっても価値が下がるどころか逆に

価値が高まっていくようなマンションのことでしたよね。

マンションは管理を買え、ってよく言われてますが

住民同士の意識が高いようなマンション、管理が行き届いたマンション、

がヴィンテージマンションになるのでしょう。質の良いマンションならば

市場価格の下落が続いたときでも価値が向上していくようなマンションならば

何年たっても価格下落とは無縁でしょうし新築マンション価格も一般的(普通)マンションタイプとヴィンテージ候補タイプマンションでは 価格の上がり下がりもぜんぜん違うでしょうね。

-

116

超スーパービギナーさん

転売目的で買った業者の未入居物件の売りが急増してきています。ご注意。

-

-

117

匿名

「都心に住む」がヴィンテージマンションとしていの一番に出して来るのが

広尾ガーデンヒルズ。

しかし、ここは最高値時、坪3000万円を大きく突破、その後、10分の1まで

暴落した。

教訓 市場価格と無縁のマンションはない。

株と同じで、いくら優良株、優良物件でも、高値掴みはだめである。

割安物件を、資産価値の高い立地(都心の人気地域)に求めるのが王道。

もちろん管理を含め、しっかりした造りの物件であることは当然。

-

118

匿名さん

管理が行き届いたマンションは確かに資産価値も下落しないと思います。

が、管理を行き届かせると管理費用もその分UPするのでは???

そのUP分を補えるほど価格差が出るのか疑問です。

感覚的ですが、立地の影響が大きすぎるので、相対的にその他の条件はほとんど関係ない気がします。

-

119

94

いやいや買った人のプライドを刺激しちゃったようですね。

4年前に買う寸前までは行きましたよ。抽選当たって頭金振り込む直前までは。

ただ、親に反対されましてね。「転勤もあるし、結婚もこれからなんだから」と。

自分の場合は4年前時点で自己資金も2500万ほどあったし、会社の住宅ローン補助もあるので、

購入は十分可能でした。

東京なら転勤になっても賃貸需要はあるとも考えましたが、親の忠告に従いました。

家賃補助(半額まで)あるんだから無理に買わずとも十分立地の良いとこに住めるし。

自分の周りに買った人もいますよ。

それらの人の意見も聞いています。買った後のランニングコストの事や管理組合の事とか。

買って良かったという人もいますし、買わなきゃ良かったという人もいます。

一番多いのは自分と同じように「買える時に買えばいいじゃん」ですけどね。

正直、今は価格も高いし住宅ローン控除もなくなるしで、購入経験者からは

「これから買うのは控えた方が良い」といわれるケースもありますよ。

自分の場合は、家賃補助がある大企業勤務という得点を生かそうと考えています。

理想は資産を増やして6000万くらいまでにしてキャッシュで買えるくらいに速く持って行きたいなと。

実際に買うかどうかは、その時の状況(仕事・家族など)によりますけど。

-

120

匿名さん

-

121

匿名さん

ネットの影響か完璧な賢い消費者になることが目的となり過ぎ、

結局何も出来ないで目先の日々だけ過ぎるケースが増えているそうです。

-

122

匿名さん

>>119

そのとおり。もう、貴方はプライド刺激するのが本当にうまいですよね。さすがです。

まずはその歳になったら親の言いなりになるのではなく、説得できるようになりましょう。

自分の意思では契約直前まで進んどいて、取り消した理由が「親の忠告」かよ(笑)・・・

とか思う人もいるかもしれませんので(私は思いませんよ。転勤もあって結婚する予定も

なく分譲を買うという思考については、親御さんと同意見ですし)。

恵まれた環境にあるのでしたら、虐げられたサラリーマンが集う場末の掲示板ではなく、

出会い系の華やかな掲示板に顔を出してみてはいかがでしょう。

-

123

匿名さん

>>119

>資産を増やして6000万くらいまでにしてキャッシュで買えるくらいに

まあ、こういうこと言ってるってことは、資産=現金(流動資産)と思ってるんだろうな。

バランスシート上じゃあ、借金だって資産だよ。(博打で借金してりゃあ別だけどwww)

手持ちのキャッシュの多寡に限らず、借入れ利息が低い時を借りた方が得だよ。

-

124

匿名さん

-

125

匿名さん

結局のところ、資金含め買う器量が無かったということだね。

転勤・結婚程度でビクついた訳けじゃね。

-

126

匿名はん

-

127

マンコミュファンさん

逆に身軽だからできることもある。転勤も結婚の予定もないのであったら、今の立場をうまく使わねば。。

現金あっても何もしなければそれこそ宝の持ち腐れ。

冬彦さんに必要なのは自分で決断するということですね。

-

128

匿名さん

結婚する気がない独身主義者はいいけど、居住目的の住まいを結婚前に

買うのはいいとは言えないのでは? 縁遠くなるよ。特に女性。

-

129

マンコミュファンさん

だから、居住用ではないものを買って賃貸に出すってことでしょ。

結婚前に居住用は無謀でしょうけど、金利の安い時期に広めの1LDKを都心に仕込んでおくのは

悪くはないと思う。もちろん4年前の当時の話ですが。今はうまみが薄いからね。

-

130

匿名さん

4年前に,投資を見越してとりあえず買っておけばという意味になるから微妙かと。

もちろんそれが今の価格高騰の先見の明があったと言われたらそれはそうだが。

過去の話ではなく、今に戻せば1LDK結婚前に買うのは勧められないのは確か。

-

131

匿名さん

>>129

住宅ローンじゃなく賃貸ローンならば金利は高いでしょ。

-

132

匿名さん

しかし今時、親御さんに反対されて家を買わない男性がいらっしゃるんですね。

本当にその理由だったらすごいですし、結局買わない、買えない方ではないかと。

自分の子息が大企業に勤めてながら家を買う行為に反対、意見する親も親ですが。

-

133

匿名さん

上記、いい悪いで申しているつもりありません。私なら、ひきますというだけ。

-

134

匿名さん

あと、大企業云々も関係ないですね。資金援助受けるなら又別でしょうが。

-

135

匿名さん

-

136

匿名はん

-

137

匿名さん

1992年のドラマ。確か舞台は、噂の多摩ニュータウン 南大沢の公団分譲マンション

戸建て感覚のある100平米超えるメゾネットの間取りで、冬彦さん(佐野史郎)のオタッキーな

書斎が上階にあって常時施錠されていて不気味だった。

思い返すと、地価高騰で30代の夫婦は親がかりで(野際陽子の姑が当たり役だった)やっと

手にした南大沢。時代の住宅事情を反映していて面白いね。

-

138

匿名さん

親から援助してもらって買うので、親の機嫌は取っとかなきゃ、ってことじゃないの?

-

139

匿名はん

119読んで見たらこの人は違うみたいよ。どーでもいーけど。

買えたけど買わなかった、値上がりしてたかもだけど後悔してない、

だって僕は恵まれてるもーん、なんて人の意見には興味ないので。

-

140

匿名さん

上に同じ、なんですが。

もっと優遇されてた人がいたね。家賃補助が事実上、青天井という会社があった(もっとも、出世を気にして、狭くて安いとこ借りてたけど)。

-

141

匿名さん

-

142

大学教授さん

あーあ、ここもレベル低い話ばかりになったな。

残念。

-

143

匿名さん

>>123

>バランスシート上じゃあ、借金だって資産だよ。

いくらなんでもそれはないですよ。

-

144

匿名さん

①都心で賃貸居住+郊外プチセレブ土地に邸宅

②都心で賃貸居住+リゾート地に永住可能別荘

二箇所居住はお金がそこそこあったけど買わなかった人や、

もう(都心には)買えない・買わないけど、庶民よりはお金があって

単なる賃貸や、郊外ではプライドが満たされない人たちに、流行っていくでしょうか?

-

145

匿名さん

>>123

>バランスシート上じゃあ、借金だって資産だよ。

の意味

資産=負債+資本

この算式をマイホームに当てはめて考えれば良い。

このスレには難しいかもしれないから、これでやめとく。

-

146

匿名さん

資産価値が永続する場合は、資産を構成する借金(負債)も資産のうちという意味。「借金も資産です」は、営業のよく言う言葉。時価評価の時代ですから、注意しましょう。

-

147

sage

>>145

間違っているから確かにこれでやめておいたほうがいいよ。

企業の場合は企業自体がカネを生むから

資産=負債+資本

でいいけど、

住宅はそれ自体キャッシュフローがないから

土地+建物(減価償却資産)から負債を控除したものが

純資産

そこに住むということ自体「消費」

購科入が賃貸に比べ消費コストの削減になるかどうかは

キャピタルゲイン如何による。

いくら賃貸に比べて安かろうが値下がりして含み損なり

含み益が顕在化してはじめてわかる話。

-

148

匿名さん

-

149

購入検討中さん

資産=資本−借金

と表せば、借金が試算だなんて詭弁には騙されないんだけどね。

簿記は基本的に足し算だけでできるように工夫されているから。

-

150

買いたいけど買えない人

>バランスシート上じゃあ、借金だって資産だよ

とりあえずボキ3級から勉強し直し!!

>147 キャッシュフロー有むかどうかの話に関係なく資産=負債+資本だし、

算数の問題で純資産=資本=元本+繰越剰余金と定義すれば資産ー負債が当然に純資産になるよね?

要するに借金して買ってんのは自己資金にレバレッジかけてんだから、借金して買った部分について

利率より資産価値の上昇率が高ければ買った者勝ち、

同様に借金して買った部分について利率より資産価値の上昇率が低ければ買った者負け。

そんだけの話。今後不動産が利率より上がるか下がるかは神のみぞ知る。

とはいえ、現実には居住の使用便益の評価やら税金やらランニングコストやらからむと計算は簡単ではないが。

-

151

匿名さん

>今後不動産が利率より上がるか下がるかは神のみぞ知る。

不動産の価格上昇はわからなくても、金利上昇は年0.25%を目標と

日銀が明言している。

要するに中古価格が年率0.3%平均であがっていけば確実に利益が

得られるわけだ。

-

152

150

>>151

いや、借り入れ金利と比較しないとだめっすよ。借り入れ金利が0.3%未満ならYESですが。。。。

-

153

匿名さん

>>152

それだと、頭金が寝るだけで元金返済までたたで戻る話になる。

利払い分くらいは「居住の対価」として控除して考えるべきだろう。

-

154

匿名さん

ていうか、不動産エクイティ価格上昇率+賃料利回率と借り入れ利率の差が大きい局面と判断すれば、思いっきりレバレッジかけて100%借り入れで不動産を買うべきってことでしょ。もちろんどちらが高いかの判断は大前提として。

-

155

匿名さん

簿記3級からやり直している123です。

みんな藤巻健史くんのように、積極的に借金をしましょう。

直伝 藤巻流「私の個人資産」運用法・・・私が積極的に借金をする理由

-

156

匿名さん

>>154

レバレッジのかけすぎの場合は実収入がリスクに見合わない。

5000万の物件が年間200万の純利益を生むとしよう。(キャップレート

4%、空室リスク10%見込み)

100%借入金の場合2.65%35年ローンで年間返済額219万で

キャッシュフローは「赤字」だ。

90%の借入金で197万の年間返済。

80%の借入金で175万の年間返済だ。

いずれにしても金利が上がれば並行して家賃を上げるか追加投資し

キャッシュフローを改善するか早期に売却して転売益を狙うしかなくなる。

-

157

元祖匿名はん

まあ、住宅ローンなんて低利&長借ベースなわけで、キャッシュフロー云々はともかく

ざっくり資産ってもいいんじゃね。とM&Aアドバイザーが申しております。

ただアパートローン引っ張る人には、住宅ローンはマイナスだよ。そこんとこ注意。

-

158

元祖匿名はん

勿論プロなら154クンの言うとおり、ハイレバ、フルローン、オーバーローン、

何でも来ーいが前提ではありまんがな。借りまんがな。

ただ、ノンリコやブレット、テールヘビーなんかはエンドさんは普通出来ませーん。

だから期中キャッシュフロー的な側面からは当然不利デース。リスクデース。

上っがるかな♪上っがるかな♪さてさて、ほほー♪

-

159

匿名さん

>>157

正確には、そういう有利な条件で住宅ローンが借りれる信用力が資産といったほうがよいでしょう。

-

160

公認会計士

正確には・・・って

バランスシートの資産項目に「信用力」って項目あるのでしょうか???

-

161

匿名さん

バランスシートに反映されたいない資産、負債はいくらでもありますよ。

-

同じエリアの物件(大規模順)

新着物件