広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2008-06-21 11:23:00

ど素人ですが続スレ(その10)を立てました。グローバルなNEWSや身近な話題から今後を占いましょう。*地域や区によって上昇下降の差があると思いますが、それによる誹謗中傷的な書き込みは 止めて下さい。有意義なスレになっていると思いますので、 スルー、迅速な削除依頼により荒れるのを防ぎましょう。過去スレその9: https://www.e-mansion.co.jp/bbs/thread/43607/ソノ8:https://www.e-mansion.co.jp/bbs/thread/43810/その7:https://www.e-mansion.co.jp/bbs/thread/44688/その6:https://www.e-mansion.co.jp/bbs/thread/44706/その5:https://www.e-mansion.co.jp/bbs/thread/44740/その4:https://www.e-mansion.co.jp/bbs/thread/44762/その3:https://www.e-mansion.co.jp/bbs/thread/43701/その2:https://www.e-mansion.co.jp/bbs/thread/44794/その1:https://www.e-mansion.co.jp/bbs/thread/44570/

[スレ作成日時]2007-06-14 23:26:00

| 物件概要 |

| 所在地 |

東京都23区 |

| 交通 |

None

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

23区内の新築マンション価格はいつ下がりはじめる?その10

-

701

匿名さん

23区の新築マンションのスペックはいつもとに戻りはじめる?

昨今の、23区マンションは「ぴんときり」の格差が大きい。

手の届く物件で都心に近いものはフロンテージを狭めたしょぼい間取り。

専有面積がどんどん狭くなる。

ここまで狭くしたら、いっそ浴室も各階まとめて共同にして、ロビーは

各階に分散設置したらどうだろう。

(まるでグループホームだなw)

低層階の外廊下に二つも居室が面していたりする。

敷地も既存のタワーの北隣という不利な立地が多く見合い部屋満載。

エアコンは直付け、床はオレフィンシートでワックスメンテができない。

躯体を軽くするためにわざわざ免震構造にして結果ガスの調理器具が

使えない。

グローバルなNEWSや身近な話題から今後を占いましょう。

*地域や区によって上昇下降の差があると思いますが、それによる

誹謗中傷的な書き込みは 止めて下さい。

有意義なスレになっていると思いますので、 スルー、迅速な削除依頼に

より荒れるのを防ぎましょう。

師匠、思わずスレ立てたくなりました。

-

702

匿名さん

東京の2025年の独居率45.2%って、この間独居老人を扱った

フジのザ・ノンフィクションでやっていたね。

世帯平均人数は2人だから狭くていい??

ファミリー世帯が住まないのがいいことなのだろうか・・・

-

703

匿名さん

良いことだとは思いませんが、ここで出生率上がって御覧なさい。

子供の負担、老人への負担でダブルパンチ。如何に1人当たりの生産性を上げるかどうかでしょう。問題は。

-

704

匿名さん

その頃の老人は、

一人の子供部屋を与えてもらった世代になるから、

独居したい人は増えるでしょうね。

-

705

匿名さん

独居したいと平気で言えるのは若いうち。

番組見たらそんなこと言えなくなるって。

-

706

匿名さん

住宅は、幸福感を得たいという思いの現われ。

幸福にお金をいくら注ごうと、その器がいくら小さかろうと

幸福感を長く感じていられたらそれでいい。

人は金のためにのみ生きるにあらず。

高値買いか、まだまだ間に合うかはやってみなくちゃわからない。

金を無駄に使っても、家族と自分が幸福感にひたれたら

それでいい。

でも、ここまで高値になってマンションねだるカミサンはオレは

貧乏神だと思うけどね。

-

707

匿名さん

誰か、まだまだ天井ではない。買い時だぞ〜〜〜〜って元気な

論陣張るやつはいないのかね。

-

708

匿名さん

-

709

匿名さん

-

710

元祖匿名さん

懐疑の中で販売在庫は溜まってるのではと思料します。

大多数がもはや買えないのでは買い時も何もないかもしれませんし。

-

-

711

匿名さん

-

712

匿名さん

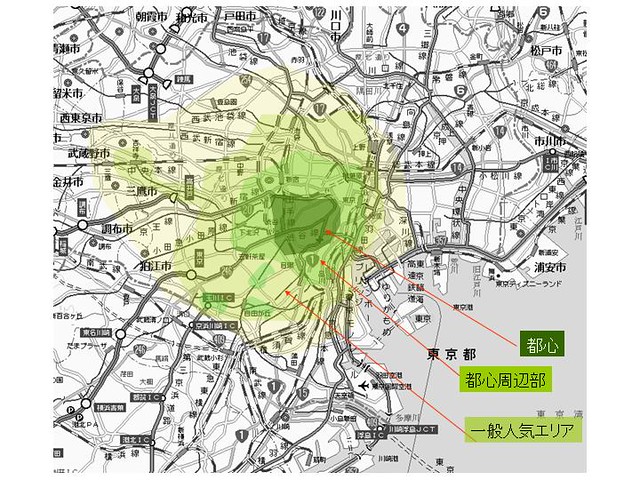

だいたい、たった一部の「都心」が上昇してその周辺も上がるのは

わかるが、さらに外側が便乗値上げはおこがましい

マンション価格の等高線は、都市のアメニティの集積度できまる。

たまには地図をながめて考え直そう。

-

-

713

匿名さん

>>712

笑える!!

有楽町・丸の内・大手町他が

都心から除外されてる地図なんだね。

-

714

匿名さん

一般的には皇居を中心として、都心を定義するんだろうけど、住宅地を考える場合は、確かに、表参道中心に考えてもいいんじゃない。

でも一応、成城は人気エリアに入れてあげてほしいけど。

-

715

匿名さん

誰も有楽町大手町に住みたいとは思わない。

実際にマンション分譲エリアをプロットするとこうなる。

無礼者め!

-

716

匿名さん

-

717

713

-

718

匿名さん

-

719

元祖匿名はん

わかりやすくてとてもいいと思います。

基本的にこれまでの東京バブル台風は下から左巻きに勢力を拡大し、その後は逆に外周部から先に干上がっていきましたが。今回はどうでしょうか。

-

720

元祖匿名はん

-

721

元祖匿名はん

東京都心→神奈川方面→都下方面→埼玉方面→千葉方面という意味です。念の為。

-

722

買い換え検討中

-

723

匿名さん

師匠にわかりやすいと褒めてもらったから、今日はもうこれで引き上げるぞ。

-

724

匿名さん

でも、まだ湾岸中古高値で売買されているんじゃない?

無謀なのはさておき、1.5倍オーバーくらいなら。

-

725

匿名さん

来春に新築が大量に完成した時、

湾岸築浅中古同士の売却競争が始まるよ。

-

-

726

匿名さん

住宅地都心は確かに港区、渋谷区どすなあ。

グランドヒルズ三軒茶屋、都心周辺部に位置してますが、あの坪単価で売れるか否か、気になります。

-

727

匿名さん

売れるよ。理由は二次取得者や目黒の鷹番あたりの道路拡幅の補償移転の受け皿になるから。

とにかく戸建てに親と住んでる家が売れたら1億ではきかない。

50坪の敷地で250万(土地坪単価)なら1億2500万だ。

居住用資産の買換え特例で譲渡益は圧縮できる。

そういう人が買う。

それでなくても、三茶には弁護士、開業医、スポーツキャスター,TV局関係者、タレント結構住んでる。

所得の幅は大きい。

というか、この絵の緑の濃い部分、やや濃い部分ほど所得が高い

人が集積している場所ということだ。

-

728

匿名さん

なるほど。だとすると、もう一段上離れしますな。マンション価格。

この都心周辺部、緑のやや濃い部分が坪500ラインくらいになるかな。

-

729

匿名さん

-

730

匿名さん

500にはならないでしょう。土地を買うはずのミニ戸業者が死んでるもの。

それと物件が続くのかどうか。

環状7号の内側でもっと大きいものが欲しいですね。

それと明薬跡のURの中古価格なども今後を占う材料です。

環七内側は、そもそも90年代後半は新築坪単価300内外で推移した場所。

ここはエリア内の買換えで価格のさらなる成長はあってもおかしくない。

築20年の駅近中古価格で坪単価200万を超えている。

というかもはや駅近中古の出物がない。

ただ、普通に中規模マンション作っても三菱地所の某みたいに

苦戦はする。

もともと、マンションの当たり外れの大きい地区。

野沢3丁目や碑文谷よりなら既存物件で優れたものが少なくないが

なにしろ駅から遠い。

-

731

匿名さん

物件平均坪単価でものを言いましょう。低層の3階と1階では

坪単価に大きな開きがある。高いところだけ言えばいつでも

坪単価500の物件はある。

-

732

入居済み住民さん

港区山の手

坪260、坪290で二つ仕込みました。

今はとても買う気になりません

浜田山で坪500? Oh, No

ありえなーい

-

733

匿名さん

それでよし。これから買う人に何かアドバイスはあるのか?

-

734

入居済み住民さん

あまり、上がってないところを買う?

ん?、

そんなのわかればみんな幸せですよね〜〜

-

735

匿名さん

>>734

それはいいアドバイスだ。

多くの人は[上がったところが人気エリア]

と思い込んで買っているからな。

要は自分の選択眼に自信がもてないのじゃよ。

-

-

736

匿名さん

その伝でいえば、中央区の日本橋、八丁堀、浜町は結構上がってないぞ。

築浅中古は買いどきだろう。売ってやってもいいぞ。

-

737

入居済み住民さん

>>736

あーそれはなかなか良いポイントかもしれないですね〜

豊洲みたいに浮かれてないし、

中央区ブランドと便のよさで勝利

-

738

匿名さん

PERが低い銘柄は今後も低い。Valuationが変わるきっかけが

八丁堀に存在するんだろうか。

-

739

賃貸住まいさん

>>739

大きく変わらないから、いいんじゃないですか。

素人が買うときは、リスクの少ないほうがいいということで。

-

740

匿名さん

浜町の物件持ってたけど、バブル崩壊後の下落率が凄かった。

中央区ブランドなんて何処の話?

-

741

匿名さん

>>740知らないんですか、笑える。

「中央区ブランド」・・・

東京都や各行政区、国までも定義する

都心3区のこと。

-

742

匿名さん

-

743

740

-

744

匿名さん

まあ今安いところは基本的に今後も安い。資本が投下されて変貌する可能性があるかないか、というところでしょう。

-

745

匿名さん

いつかインフレが起きてそのヘッジで不動産を買う

人が増えると考えていたら間違い。

13年続いた資産デフレ地価下落が止まったのは、マネーの

流入があったから。

マネーの流入はそれ自体がインフレと同義だ。

2003年から数えて今年で5年も「資産インフレ」は局地的に続いた。

日銀の金融政策が奏功したからでも規制緩和や都市再生の成果

でもない。それらはマネーを引き込むパイプに過ぎない。

単に投資のうまみをつくりだしただけ。

もともと外資は底値の不動産を安値でたらふく買ってこのときを

狙っていたわけだ。

1997年山一の破綻あたりから数えて10年も日本で甘い汁を吸えば

もう日本の不動産から絞れる果汁はしぼりとった言ってもいい。

あとは、デベロッパーさんとエンドユーザとファンドの個人投資家につけ

まわしして姿をくらますだけでいい。

2002年のどん底株価を日経平均18000円まで

押し上げたのは「資産インフレ」でなくて何だ。

インフレはもうとっくの昔に起っている。

外資が10年前、国内の目ざとい人が6年前に目をつけたものが

今終わりに向かおうとしている。

消費者物価のインフレは全く起きていないが、マネーの量が増えて

ものの値段が上がっている。

上昇の極限は、購入限界を超えて価格が上がること。原材料(土地)が

品不足になり、高値がとまらない場合在庫が増えて投売りに至る。

すでに供給過剰で投売りがでそうなところにファンドが買い取ってバランスが

保たれてきた。

今は売り惜しみなどと言っているが、一斉に市場にでたら業者間の足の

ひっぱりあい。投売りのはじまりだろう。

2005年暴落説は供給量と需要と価格の関係で唱えられた説だが

ファンドの一棟買いがなければすくなからず過剰になっただろう。

都心で、ほとんどの物件が分譲から賃貸へシフトした。

まるで価格カルテルのように、足並みをそろえて2万円・3万円の賃料を

出してきた。

建設ベースでいけばあいかわらず横ばいの新築マンション価格のはずが

品不足と地価の高騰でいっきに上昇した。

都心の上昇を目の当たりにして強きになったデベロッパーが競争で

用地を吊り上げ現在の分譲価格に至った。

とはいえ、勝手な価格競争の尻拭いをさせられるエンドユーザは厳しい。

5年遅れて買うのならさらに5年待てばどうなるか。

上がるリスクをテイクして待つことと、下がるリスクをテイクして買うことでは

資金の乏しい庶民には前者が安全な道だと思うのだがいかがか。

-

-

746

賃貸住まいさん

>上がるリスクをテイクして待つことと、下がるリスクをテイクして買うことでは資金の乏しい庶民には前者が安全な道だと思うのだがいかがか。庶民は、上がるリスクどうのこうのよりも、

ローンのことを気にしているんじゃないですかね。

二馬力で働いているうちに、若いうちに、金利が低いうちに……。

自分にとってお金を払う価値があるかどうかは2の次で、

予算ありきで物件を選んでしまうのが、庶民の悲しいところ。

35年ローンなんか、本来いつでも返済できる金持ちが使うべきもので、

庶民は慎重になったほうがいいとおもうけどなぁ。>

-

747

匿名さん

家はある意味必需品だから、親がいい家でも持っていれば、別だが、今、賃貸暮らしで、いずれは持ち家をと考えるのであれば、相当な見極めが必要。状況は1990年とは明らかに異なり、目いっぱい高利で借りこんで不動産抱え込んでいる業者は少ないだろうから、多少の環境変化で値下がりまで誘発するような投売りにはならんのじゃないの。いいとこ横ばいでしょう。

そもそも、銀行がヤバくなるほど一部のリスクテイカーに貸し込んでいるわけでもないから、再び歴史的なデフレ局面を期待するのは、ちょっと都合良すぎじゃないすか。

-

748

匿名さん

高額物件にはフラット35など適用できない。そうでなくても高額所得者は長期といえば10年程度で考える。

いまだに最も安い変動金利を選択する人も少なくない。

そのほうが融通が利く。

庶民と庶民でない人の差は以下の通り。

中堅所得者 高所得者

****************************************************************

自己資金 物件価格の10% 物件価格の6割以下

ローン 超長期固定35年 変動、短期固定

その他の借り入れ 親の援助 なし

余裕資金 なし 他の金融資産・不動産

決済時の金利上昇 対処策なし 借りれ金の減額

中古の値下がり 対処策なし 早めの売却

-

749

匿名さん

話をスレタイに戻すと

そもそも2005年に上がったというのは、ファンドの一棟買いの受け皿と

在庫を抱えても困らない「資金事情」があったからだろう。

かつて「素敵なマンションをあなたに」という女々しいキャッチコピーで

無借金経営を誇ったと噂されるGC社も、ついには高値仕込みの完成在庫

を「値上がり待ち」で売るはめになった。

待って飛ぶように売れたというのなら先見の明ありだが、そういう事実はない。

品川の物件も高値の最上階は売れないままだ。

住友も噂に寄れば60戸以上売り残して、販売を終えているのがよくわからない。

道路が直線化し公園が整備されたら高値で売れるとでもいうのだろうか。

要するに、市場は渋いのだ。渋いにもかかわらず消費者は偽りの盛況を

見せられている。

景気回復といっても企業のリストラの成果にすぎない。

組織を合理化し早期退職させて再雇用。

個人消費の拡大につながらない企業業績の拡大

賃上げもはじまったけれどどこまで伸びるか。

本質は、海外のマネーが動いて利益を国民から掠め取っているだけ

ではないのかな。

-

750

匿名さん

庶民こそ本当は半分ぐらい自己資金で買えるところにすべきなのかもね。

かつ必死で貯めてから買う。無理って言ってもいずれ払うんだし。

2千万貯められたら、4千万の物件で郊外。

3千万貯められたら、6千万の物件で都内。

まあ10%なんてこれからの時代確実にNGではある気がする。

-

751

匿名さん

金利上昇リスクを避けるから、35年固定にしている

決済時の金利上昇 対処策なし

というのは乱暴な議論ですね。

そもそも、35年金利3%前後(今は少し上がってますでしょうか)で借りるほうが、短期金利で借りるよりイールドカーブを考えると大幅に有利であった。そこを考えて敢えて長期金利で借りている人は多いはずですよ。10年固定にすると、10年間で返済する必要が出てくるかもしれない。それよりは返さず、35年間、余ったキャッシュを金融資産で運用した方が良い。

-

752

匿名さん

10%でなぜNGなのか、意味が分からない。10%だろうが0%だろうが、

ポジティブキャリーになればそれで良いわけで。

確かに、今の新築を全額ローンで買ってポジティブキャリーになるかどうか甚だ疑問ではありますが、ローン比率の高低の妥当性はその物件の競争力によって違う。半分自己資金にして、レバレッジをそれほどかけないやり方、まさに日本企業。外人が聞いたら呆れますよ。

-

753

匿名さん

-

754

匿名さん

あのね。自宅の話だよ。わかるかな。投資用じゃないよ。

-

755

匿名さん

保証があったら、むしろポジティブキャリーにはならんでしょ。

リスクの意味分かってる?そういう発想だから、リスクテイクがいつまでたってもできない。

-

-

756

匿名さん

業者が在庫を放出するのは闇で出すか、5年くらいの間をあけるか。

下落の幅にもよるよ。

バブル期のデベロッパーの売れ残り物件がどう動いたか知っている人も少ないだろう。

多くは、デベロッパーの子会社に譲渡されて、子会社が賃貸で数年抱えて様子見。

主に企業の借り上げ社宅で貸す。

空家が出た部屋から中古市場に売り出す。それでも売れない物件が、他の資産と

一緒に外資系ファンドにバルク買いされた。(HKの例)

だから、いきなり安値で市場に出ない。

また1999年も酷いマンション不況だった。

なにしろ世の中がノストラダムスの予言通り終わると思われるくらい暗かった。

2000年問題という危機感もあって世の中世紀末で騒然としていたよね。

マンションなんか売れるわけはない。誰も未来が不安だったからね。

その頃2年かけてデベはひそかにマンションを売った。ことに麻布や、代官山が

驚くばかりの安値だった。みんな弱気で買取業者が2割引きで引き取り15%

引きで売った。実際は仲介手数料と称して10%引きだった。

業者直で買った人は2割引いて買った人もいた。

2001年頃は不況でワンルーム業者も顔ぶれが一層した。マルコーなんていまどうなって

いるんだろう。

-

757

匿名さん

自家用資産を買ってキャッシュフローもないのにどうしてポジティブキャリーになるんだね。

-

758

匿名さん

帰属家賃を考えないと駄目でしょう。

今のような順イールドの状況で、短期で借りる方が意味が分からん。

時間価値を全く理解してない投資行動と言えます。

-

759

匿名さん

おそらく若いひとなんだろう

>金利上昇リスクを避けるから、35年固定にしている

そりゃ5年前ならそれもいいでしょう。これから2年先の金利適用ならどうして

そういう恐ろしいことができようか。

これから長期金利はかなり上がる。

これは政策的に長期金利でしか借りられない若年層に無理な買い物をさせない

効果がある。

もういい加減あきらめて安い郊外を買えという神のお告げのようなものだ。

ローンというのは、手数料が数十万かかろうが、金利の読みがはずれたら借り替える

のが常識。

金持ちが自宅でローンを借りるのは、住宅ローン金利と他の金融資産の運用益の

利ざやを稼ぐためだよ。

4%で運用できる金融資産を取り崩してマンション買うより、1.3%(かつての3年固定の

優遇金利)で借りておいたほうが得だからだ。

しかし、金利があがったら逆に金融資産を取り崩してローンを弁済したほうが得

そういう計算で動く。

もちろん投資用なら5年固定で低利で借りレバレッジを効かせる。それくらいオレでもやっているよw

>決済時の金利上昇 対処策なし

>というのは乱暴な議論ですね。

すまん。物件の下落を想定していた。上がるとおもって高い長期固定で借りて

担保割れしたら借り換えができない。そういう意味だ。

-

760

匿名さん

投資用に資金が残せているなら別の話では?

年収1千万でも、マンション買って標準的ローン支払って、私立に

通わせていたら、破綻時期まである。(ここでも話題になってた

プレジデントの記事ね。)

そんな場合に、2年後の金利で、新新価格の物件を頭金10%で

買ってよいのかに?

-

761

匿名さん

これから2年後どうするか、それは私も分かりませんね。

ただ、35年3%前後と言うのは、極めて美味しい水準であった。

私は長期金利はそれほど上がらないと思いますよ(これは議論しても意味無いですが)。2年先でも、まだ35年借りれる人は借りておいた方が良いと思います。私は金融資産は全部残して、住宅ローンのうち半分は35年固定で半分借りております。もう半分は10年固定で、これは金利次第で全部返します。

確かに、今ある金融資産、平均すると鼻くそほじっててもインカムゲインで4%取れるものが多いですね。だからこそ、私は3%で借りたわけで。

これが4、5%になっていくか。。私は可能性は低いと思う。なったら住宅ローンの妙味は薄れますね。

-

762

匿名さん

759さんが長期固定を持ってないことだけはわかった

自分だけはお得な選択(笑)

759が正しければ、それはもう織り込み済みで長短金利が推移しています。

-

763

匿名さん

私は、年収1000万で、都心周辺にマンションを買うのは止めたほうが良いと思います。根本的な疑問として、現在都心周辺に買っている人たちの平均年収は1000万程度なんでしょうか?ローンを組める人たちで買っている人、実際は年収が2000万を超えているんじゃないですか?

そもそも、これは伝統的サラリーマンの層では無いでしょう。

私の物件も、平均価格9000万円くらいなのに、比較的若い人が多いのですが、彼らは全国平均という物差しで図ってよいのでしょうか。全然違う層の人たちなのでは。そのような人たちが少ないという意見が多いようですが、本当にそうなんでしょうか。

それかまたは、買い替えで特例使ってローンが要らない人たち。これはこれで、結構なVolumeがある。

23区内であれば、平均的サラリーマンでも買えるところはまだ数多くあるでしょう。そんな今がバブルなのか。疑問です。

都心周辺と平均的サラリーマンの比較感でバブルとおっしゃっている方が多い気がする。まだまだ23区内であれば安いところは数多くある。

-

764

匿名さん

都心周辺ってどこのことを指してます?

それによる気がします。

-

765

匿名さん

自分だけ銀行を出し抜いて金利で得するという自信はどこから来るのだろう・・

-

766

匿名さん

>>763

実は都心億ション購入者の年収は大半が「不明」です

資金繰りは自分でやるので販売会社はその方の年収がどれくらいあるか

分からないんです

聞く必要も無いし

-

767

匿名さん

>ローンを組める人たちで買っている人、実際は年収が2000万を超えているんじゃないですか?

そういう人がどういう事情があったか知らないけどここ3年以内にどこも

買わずにきて、やおら豊洲や有明に情熱を傾けたとは思えませんね。

どうでしょう?

すでにどこかを買っているはずだと思うのです。

おそらくは坪単価250万前後で高層階の角部屋を買っているでしょう。

>平均価格9000万円くらいなのに、比較的若い人が多いのですが、彼らは全国平均と

>いう物差しで図ってよいのでしょうか。

まさにその謎が「親ローン」ですよ。親との共有名義なら3000万のローンを組んで住める。

実際に6000万くらい田舎の土地を売って用立てる親はいたりする。

あるいは田舎の公務員でも今日退職後6000万くらいの国債+郵便貯金+株式は

もっている。とにかく田舎は都会のように住宅コストがかからないからデフレ時代に

こつこつ金を貯めたシニアが一番勝ち組だったりする。

-

768

匿名さん

登記簿閲覧しても親との共有名義であろう物件なんてそう無いけど・・

なんでそんな簡単に反証できてしまう主張を繰り返すの?

-

769

匿名さん

これから増えるんだよ。

全部がそうだとはいってないよ。

ちなみに、親子など二親等以上の賃借は「使用貸借」ということで名義が違っても

賃料が贈与にならない。

しかし、資金を出してやると贈与になる。一定の条件で3500万円までは生前贈与で

扱える(届出がいるし親の年齢制限がある)。こういうのが多かったから共有名義は少なかった。

-

770

匿名さん

というかさ。すでにマスコミも金融筋も問題視しているからそれなりに話題になっているじゃない。

仕事が忙しいのはわかるけどたまには活字も読みなさいよ。

-

771

匿名さん

763です。

やはり新しい富裕層が日本にも出てきていると思います。親からの譲渡、確かにそれもあるでしょうが、それだけでは無い。アメリカではボボス、という新しい富裕層が台頭しているようですが、日本にも少なからず同じ状況が存在しているのでしょう。

彼らは別に3-4年前は金が無かった。最近富に資産を形成しつつある、そんな仮定も成り立つのではないか。若年富裕層に対する議論がここでは殆どなされて無いですが。

自分だけ銀行を出し抜いて金利で得するという自信はどこから来るのだろう・・

という765さんの意見ですが、銀行、35年3%で貸しちゃって、これで儲かっているんでしょうか。過当競争の産物だと思います。それを利用するのは個人にとっては良いことでしょう。3%で借りれるなんて、有難い限りですよ。

-

772

匿名さん

>>771

あのですね。民間金融機関が35年3%というハイリスクな貸し出しできるわけないでしょ。

住宅金融公庫が国の援助のもとにやっていた「勤労者の持ち家推進の福祉事業」ですよ。

これだって成り立たなくなって、住宅金融支援機構が「デットの証券化」で一般市場で

担保債権を証券化して売りさばく。

この仕組み、実はこの先まともに動くかどうかまったく見えていない。

金融公庫貸付残高は銀行ローンの半分以下になったけど、やはり中堅所得者には

貴重な存在。

ところが、このまま低金利を続けたら証券化が破綻するわけで、金利を上げていかないと

デッドの証券化も破綻する。

当面は、国内金融機関や郵政公社が買い支えるのだろうが、実態は米国の

フレディマックやファニーメイの焼き直しのような仕組み。

国が国債のように保証する債権ではない。

となれば、いつまでもあると思うな金融公庫ですよ。

この国の「約束」は年金同様いつ反古にされてもおかしくない。

-

773

匿名さん

>772さん

勉強になります。それは、35年固定で借りていても、固定ではなく金利が上昇する可能性があるということでしょうか。既存の借入者においても。文脈からはそういう可能性があるというように聞こえますが。そうでは無く、今後借入れる人に対しては、金利は上がっていかざるを得ないというだけでしょうか。後者であれば、やはり今のうちに借りておいたほうが得ですね。

-

774

匿名さん

×デッドの証券化も破綻する。

○デットの証券化も破綻する。

-

775

匿名さん

住宅金融公庫は、今まで国の資金で支えられていたわけで、国が無利子融資

していれば3%であれ2%であれ金利があればつぶれる心配はなかった。

しかし、証券化となれば証券の商いがなりたたない事態=破綻になれば

一体誰が泥を被るかということになる。そっから先はわからないですよ。

ローンを借りている債務者か債券を買い取った新しい債権者か。

民事的にはローン契約は引き継がれるが以前のように100%安心みたいに

考えないほうがいいと私は考えている。誰も保証できない。

フレディマックを(ファニーメイだったか?)をバーナンキが「国が保証する債権とは

呼べない」と何度も注意喚起しているが市場は米国債に次ぐ信用を得ている。

ファラット35の証券化もそうなるといいですけどね。

-

776

匿名さん

既存の債務者に不利益が被る事態よりも、債券を買い取ったものがリスクを負う可能性のほうが高いですね。やはり35年3%はあり得ない水準ですよ。

-

777

匿名さん

単純な話、国債と同じで初期の配当が2%でも、市場で取引されて下落したら

利回りは上がるし、市場で高値になったら利回りは下がる。

しかし今みたいな低金利で大した配当がつかなかったら証券を買う人が

いないよね。とにかく日銀が少しでも上げる気配をみせて長期金利があがって

くれないとフラット35の証券化は先行き危うい。

少なくとも2〜3年で旧公庫金利は4%台にはなる。理由は後付でもかまわない。

短期(変動)は0.25%づつじわじわ上がる。

フラット35は全く知らないが、2年後引渡し物件で金消契約時の金利を使うという条件の

ものってあるのかい?

-

778

ビギナーさん

破格の金利で借りられるうちにというのもありだと思うけど、

金利が上がったら、市場も冷え込むんじゃないの?

-

779

匿名さん

金利が4%になるより坪単価が20%アップになるほうが負担は大きいよ。

3000万で4%なら13.2万円/月 3%なら11.5万円/月 13%アップ

坪単価が230万から290万になれば20%アップ。

両方重なっても買うのはかなりの負担だろう。

値上がりそのものが市場を冷え込ませる

-

780

匿名さん

大体わかってきたよ。購入者は価格よりローン負担金額しか考えていないんだな。

ローン負担を減らすために親から自己資金の補填を受ける。

それじゃ物件価格に対する鑑識目は育たないわけだ。

何がボボスだ、なにが3年前から急成長のリッチな若年層仮説だ。

そういうのがいたら、1000万年収家計破綻者の記事の前にマスコミが

取り上げているよ。

今はワーキングプアは記事になっても、30代のリッチマンの話は聞いたことは

ないけどね。

-

781

匿名さん

>>771

あなたがその一人というのなら傾聴に値しますが、実際どうなの?

-

782

匿名さん

771です。

>780さん

マスコミが取り上げるには、あまり発行部数が稼げないネタですね。ただ経営者、有識者のなかでは、盛んに取り上げられている話題ではあります。今後おそらく話題になるんじゃないですかね。一般紙媒体でも。

>781さん

私は学生時代に会社を作り、それを数千万円という取るに足らない額ですが、学生時代に売却しました。その後新卒である会社に入り、今年収は4,000万円ほどです。30歳前半です。周りは引き続き経営者の人間、外資系のトレーダー等で稼ぐ人間、様々です。ボボスと言えるのかどうか分かりませんが、最近私の周りは私も含めて不動産を購入している人間が多いです。わずか4-5年でかなりの金融資産を持つようになってますので。

こういった層は主流にはならない。ただこういう新階層が出てきていると、肌感覚で感じていますので、若年層で買っている輩は、親からもらったんだろうくらいの議論しかここには無いですが、それに対しては違和感がある次第です。

-

783

匿名さん

確かにミニホリエモン、ミニ折口みたいな人間が増殖している

-

784

匿名さん

そうなんです。彼らからしてみたらゴミのようですが、レベルの差こそあれ、そういう人間が増えている。尚且つ、物欲旺盛なんです。私自身そうですから。仙人の様なバフェット氏のような高貴な層ではありません。だからこそ、不動産を買うわけです。ジェット機は買えませんが。

-

785

匿名さん

億ションのモデルルームにアポなしで来て

いきなりワンフロアまとめ買いするような奴が本当にいるんですよ

-

786

682

新設ポストの名称を間違えていた!

正確には「建設流通政策審議官」だった。

今日の官庁速報を読んでいたら、都市・地域整備局長が異動するようだ。

局長経験者だからクラスは局長以上だな。

次官と局長の間くらいか?

企業で言えば専務クラス?

その他にも不動産関係部署には続々とエース級の人材が送り込まれてい る。国交省も本気だね!

-

787

匿名さん

>>785

いたとしてそれは投資でなく実需だな。

家族や愛人(笑)の幸せは何者にも変えがたいものだから

-

788

匿名さん

>>784

漁業補償や区画整理でまとまった金を掴んで

絢爛豪華な一戸建てにすまい名前を冠したアパートを数棟持つ

地域の金持ちと何が違うの?

-

789

匿名さん

でもさ、あなたの周りには多くても実際は23区で語るには人数が少なすぎるよ。超都心か超高級住宅地だけで語るなら分かるけど。極極少数でしょ。

まあ周りに影響されるのも分かるけど、もうちょっと平均といわずとも

ボリュームゾーンで考えないとさ。

-

790

匿名さん

広尾ガーデンフォレストなども、そういった若年富裕層が多いそうですね。無視できない規模になりつつあるかも。

-

791

匿名さん

広尾を買う若年富裕層か。でも23区にあふれるほどいるわけ

ではないでしょ。

それよりここでは、例えば北千住でも標準的に6千万台になって

いるわけだ。

湾岸も坪220万だったものを中古で350万オーバーで売ってたり。

そのあたりどうよって話じゃないの?

-

792

匿名さん

買える人が少なくなるって話題が多いけど

もっと物件の数が少なくなってることには意見がないね。

-

793

匿名さん

丁度それで需給が均衡しているんじゃないかな。23区内はおおむね。

買える人は確かに少なくなっている。ただ供給量も減ってきている。

今主力の物件ってどこよ。広尾、三軒茶屋、浜田山、上野、あとどこでしたっけ。数えるほどしかない。

湾岸、、私は抵抗あります。ただ、350万でしょ、坪。利便性考えると、納得する人は意外にいるのでは。利便性は良いでしょ。湾岸は。それ以外は疑問な点は多いが、350万はお手ごろ?なにせ浜田山が坪570万の世界。

坪220万だったのを350万で売るのはけしからん、というのは通じませんよね。市場ですから。

-

794

匿名さん

けしからんとかじゃなくて、350万で売れ続けるかってことでは?

というか、それより前に浜田山が売れるか?に尽きるか?

-

795

匿名さん

湾岸中古相場と、浜田山新築は、注目に値しますね、という当たり前のことしか言えませんね。

個人的には、坪350万は安い。それだけを見れば。利便性対比でみれば、値する、売れ続ける。

浜田山は、分かりません。売れたら正直ビックリですが、戸建て買い換えそうが多い地域ということをかんがみれば、有り得るのか。

-

797

匿名さん

どっちがポジショントーク?識者?それとも一部の人?

両方ポジショントークでしょ。ポジショントークの応酬が市場そのものだ。それを否定してどうすんの。

-

798

元祖匿名はん

私も30前半ですが、確かに不動産金融系やM&A、PEなんかで2本ぐらいは大したことなくても普通に稼ぐやつ結構いてます。でもそれって、所詮外資マネー流入分の一部が結果的に還流してるようなもんと私自身はナナメ読みで思ってます。絶対数もうじゃうじゃいるわけじゃない。実は浮かれてエンドのマーケットを買い支えてたりしてね。苦笑

冷静に考えて実需ってのはそんなにあるもんじゃないですよ。買えない値段の供給じゃ意味がない。

-

799

匿名さん

湾岸ってまだ終わってないし、新規がまだまだ続いてるでしょ。

タワーだけでも豊洲、有明、辰巳、そのあとに住友ツイン豊洲、

勝どきの野村、最後に晴海の三菱地所と住友ツインがあるよ。

この辺はどうなのかね。

-

800

物件比較中さん

大崎・五反田の再開発だけでも

4000戸近い供給があるね。

副都心のネタは豊富だよ。

-

同じエリアの物件(大規模順)

新着物件