広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2009-05-27 17:52:00

年収に対して無謀なローン その11

レスが1000を超えていますので立てました。年度末を迎えて、いつも以上に盛り上がって

いますが、落ち着いて進行しましょう。

無謀なローンを組みそうな人、あるいは既に組んでしまった人のためのスレです(その11)。

営業マンは「絶対大丈夫です。審査も通りますよ」としか言いませんが、本当に大丈夫なのか?

心配な人はここで聞いてみましょう。(年収・年齢・家族構成・物件額・ローン総額・貯金の

有無・親援助の有無・今後の昇給見込み・その他特殊事情を詳しく書いてくれると、アドバイス

(いちゃもん?)しやすいです。)

例)

■世帯年収

本人 500万円

配偶者 400万円

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 5歳

■物件価格

3500万円

■住宅ローン

・頭金 500万円

・借入 3000万円

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・1年後に子供欲しい

前スレ

https://www.e-mansion.co.jp/bbs/thread/30134/

[スレ作成日時]2009-03-15 23:02:00

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

None

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

年収に対して無謀なローン その11

-

451

匿名さん

445さんの家は高すぎる。

買ってから、数年経つとローンが重くて後悔するよ。40歳過ぎたら老後のことも考えなくちゃいけないしさ。

お金は貯まらずに、ドンドン出ていきます。ローン利息・固定資産税・修繕費用・・・

どんだけ頑張っても、平行線・・・もしくは赤字。

旦那さんが、数年後に年収2倍になる見込みが強いならば、買ってもいいとは思うけど。

主婦の立場から見ると、かなりしんどいやり繰りが必要になる。

子どもの費用も悩むことになるかも・・・

-

452

匿名さん

山手線から私鉄で40分なら方向を変えればあと1000万は少なくとも安くなります。

千葉や埼玉にすればいいのではないでしょうか?

川越とか、取手とか。

年収が550万しかないなら2500万くらいにローンは抑えたほうがいいです。

変動でしか借りれなくて、それもぎりぎりというような返済計画では間違いなく破綻します。

-

453

匿名さん

>>452

例えに出されてる川越市民ですが・・・

いくら川越でも流石に駅徒歩10分の戸建てで4000万円以下は無理ですよ。

あっても超狭小住宅です。

まぁ、隣駅(新河岸とか)ならあるかもですけどね。

私も >>448さんに激しく同感です。

-

454

入居予定さん

千葉は安いですよ、私は船橋で一戸建て買いました。

年収550万しかないのに4000万オーバーの物件はクレイジーな買い物です。

451さんの言う通りです。

-

455

匿名さん

川越駅徒歩10分の1戸建て・・・5000万円超えするね。

-

456

匿名さん

千葉と言っても、地域によって価格差はかなりあると思います。

私の居住地域は、駅から徒歩20分、20坪前後の3階建てで、やっと4000万を切ります。30坪位で2階建てだと、5000万強。

-

457

匿名さん

>>455

川越で5000万もするの?

首都圏は異常だね?

-

458

匿名さん

都会はすごいですね。

私の地域では小さな工務店に依頼すれば、1500万で35坪の家が建ちます。

こんなに格差があるんですね…

-

459

匿名さん

-

460

匿名さん

横浜意外は安いって言っても

駅徒歩10分圏内で(まともな)戸建て、5000万円以下じゃ無理でしょ?

-

-

461

匿名さん

どんどん、スレ主旨から逸脱してきてしまいましたね。 ^^;;;

ま、無謀なローンを組むことの最大の要因は首都圏の異常な高値のせいなんでしょうけど。

その11まできちゃったら、たまにはこういうのもありかな?

-

462

匿名さん

まぁ、さすがに無謀ローンを組む人が減ったんじゃないですか?

2年前は相談数もピークだった。

きっと、その頃に無謀ローンを組んだ人は、かなりしんどいでしょうね・・・

資産の目減りが大きくて。

-

463

匿名さん

>首都圏の異常な高値

そうそう。東京圏に住んでると感覚が麻痺してきちゃうけど、本当は異常なんだよね。

「普通に働いて普通に家を建てる」って意味では3000万円以下くらいが妥当かな?

東京圏で高い住宅を普通の人が手に入れようとするから無謀になっちゃうんだよね。

どんなに背伸びをしても、年収イコールくらいの頭金を入れて

年収の3倍以下くらいのローンを組んで家を買うってのが無理のない限界だと思う。

-

464

匿名さん

ところで>>445さんは?

自分の質問からあらぬ方向に行っちゃったから出てこれなくなっちゃったかな?

これだけ皆さんが考えてくれてるのに・・・

-

465

入居予定さん

そうですよね、どう考えても3000万以下ですよ。

ほんと銀行はよくやります。

3000万以上のローンはサラリーマンなら年収800万は必要でしょう。

それも40歳までに組まないと現実的には返済できないでしょう。

-

466

匿名さん

>>463

「東京じゃ、年収5倍、6倍のローンは当たり前、そうじゃないとサラリーマンは家を買えませんよ」って言うんだよね。

そこまでして東京で生きなくちゃいけないのが大変だよな・・・

-

467

匿名さん

間違って前スレに書き込んじゃいました。貼り直します。

■世帯年収

本人 650万円

配偶者 専業主婦(3年後200万ほどの年収を見込める)

■家族構成

本人 30歳

配偶者 30歳

子供 0歳4ヶ月

■物件価格

4000万円

■住宅ローン

・頭金 200万円

・借入 3800万円(35年)

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

年1回(6000円/月)

■その他事情

車のローンが総額残150万

繰上げ100万/年 貯金100万/年(3年後)

いいなぁっと思う物件があったのですが、貯蓄がほとんどなくて頭金が上記ぐらいしかありません。

嫁には無謀すぎると言われたのですが、いかがでしょうか。

-

468

匿名さん

-

469

匿名さん

>>467さん

昇給が良く分かりませんが、普通に見たらかなり無謀ですね。

車もローンで買ってたり貯蓄が少なかったりするのに、

>配偶者 専業主婦(3年後200万ほどの年収を見込める)

>繰上げ100万/年 貯金100万/年(3年後)

これは随分甘く考えているように思えます。

これまでは出来なかったけど、これからは大丈夫。って都合よくないですか?

お子さんの成長と今後の景気状況を考えると、これからの方が大変だと思いますけど。

これだけ無理すると銀行ローンも組めるところが限られるから条件は悪いでしょうし。

今のご時勢、>>463さんの意見が正しいと思います。

-

470

匿名さん

どんなに無理しても、借り入れは3000万程度にしておけ。そもそも3年後の嫁の収入はあてにしないほうがいいよ。もし子供がさらに出来たら働けないし、幼稚園や保育園のお金もバ○にならん。200万稼ぐなら、税金かかるし、あなたの扶養手当ても減るのでは?

-

471

検討中です

ここの掲示板見てたら少し不安になりました。意見を聞かせてください。

■世帯年収

本人 550万円

妻 330万円

■家族構成

本人 30歳

妻 28歳

子供 無し

■物件価格

3700万円

■住宅ローン

・頭金 300万円

・借入 3400万円(35年)

■貯蓄 (購入後の残貯金)

150万円

■昇給見込み

年1回 約1万円

今年昇格で年収約70万アップ予定(確定)

■その他

車ローン等は無し

子供は3年以内には欲しい

子供が出来たら妻はしばらく仕事はやめるといっています。

某HMの建売ですが非常に気に入りました。仮申込はしましたが本契約にはまだためらっています。

-

472

匿名さん

-

473

匿名さん

>>471

子どもが欲しいのであれば467さんへのアドバイスと全く同じですね。

463、465あたりも良く読んでください。

-

474

匿名さん

最近 無謀なローン計画だなと思う人の共通項の一部

・・・子供がまだいないかごく小さい幼児なので、子供の教育費・学費が将来どれだけかかるか想像できていない。高校や大学生の子供を持つ人に大変さを尋ねてみるべき。教育も10年以上違えば環境や経費も随分変化している。

・・・子供を産んでからの復帰は不況の現状で物理的にも環境的にも非常に難しいのに、嫁の子供なし時代の稼ぎと同じだけを先でアテにしている。

・・・現状頭金にあてる貯金も少ない人が先で繰り上げ返済はできる気マンマン。危うい自信では。

・・・まだ単純に年齢とともに役職もついて年収もあがるだろうと安易に思っている世帯主が多い。公務員などでさえ当初計画通りに昇級していけない時代だし、一部上場企業でもまだまだ倒産多発する世の中なのに

根拠の乏しい「俺は大丈夫」的意識の人が多い。若い世代は今の定年間際の上司達ほど年収があがる保障もなければ退職金も低いと思えるが。

普通は買い物するのにおカネがないと買えないのに、何千万もする人生最大の買い物をしようとしてるのに

一割分の頭金も用意できないのに毎月ギリギリラインでの支払い計画。

◆子供はタダでは育たない。マイホームを維持するには毎年の税金や定期的なメンテナンスが必然。

これらを計画なしに簡単に考えてマイホーム購入した人はローン地獄に陥りやすい。

40半ばの思春期の子供を持つ2軒目マイホームローン返済を頑張り中のオヤジの戯れ事で失礼しましたが

これからマイホームローンをくむ部下達の無謀に野望な返済計画を聞いていると

幸せな家庭を維持していけるのか??とよく心配になります。

-

475

匿名さん

-

-

476

教育費!!

幼稚園から大学まで全て国公立に行ってくれたとして1350万円。

全部私立だと4400万オーバーという試算がでている子供一人あたりの教育費。

上には学校に納める給食費や雑費や平均的な塾費用も含まれてはいます。

いまや大学で高偏差値国立に行く子供は難関私立高出身の割合が非常に高いのも実態。

教育費も値上がりはあるし、やはり子供一人につき公立メインでも約2000万はかかると肝に命じましょう。

今社会問題になっていること―

安易な住宅ローンをくみ、追い討ちで不況により親の失業や収入減で家計破綻

学費も払えないために

退学や休学する生徒が高校や大学で増えています。

学生なのに生活自体にも困り、バイトなどがメインになり学業習得ができずに本末転倒の状態になったりする割合も大きくなっています。

高収入な仕事には結局就けなかったり。

そんな事態を招かないように、子供の教育費は計画的に貯蓄しておかないと

親として子供に顔向けできなくなります。

-

477

匿名さん

要するに個々のスキルの問題でして。

買える人は買えますし、買えない人は買えない。

年収が増えない人は増えませんし、増える人は増えます。

年収が上がらない心配も大切ですが、上げる努力も大切です。

無謀だな……と、思っても頑張れる人と頑張れない人の差は大きいです。

今、お金が無いからといって動けない人は5年後も10年後もお金無いですよ。

子供か家かどちらかにしなさい。とか頭金貯めてからにしなさい。とか、わからなくもないのですが、子供も家も両方手に入れたいですし、いい物件はすぐに欲しいですよ。

安全圏の人生を若いうちから設計してもつまらないです。

-

478

匿名さん

マイホームを建てるということは誰もができる時代ではなくなったのは事実。

家長が自分の将来価値を見誤れば

家族の幸せのために建てたマイホームも家族を苦しめる足かせになるだけ。次世代にも甚だ迷惑をかける。

支払い能力以上のマイホームを計画したから子供の教育環境は整えてやれないとか老後のことは考えられない状態なんて。

そんな結果を招くようでは誰も幸せになれないから

無謀すぎる計画はやはりするべきじゃないとの指摘があるのは当然でしょ。

-

479

匿名さん

今の親って大変ですね。

私は子供いらないので、家にお金かけます。

夫婦だけで一生を楽しみたいので、旅行や趣味にお金をかけます。

ここの書き込みみてると、普通のサラリーマンは家買えませんね。

-

480

匿名さん

無謀の意味がわかっていない人が多い気がします。

「銀行で貸してくれるのだから、イコール払えるのだろう」的な考えの人が多すぎます。

このスレでも何度も言われていることですが、貸してもらえる額=払える額ではないのです。

頭金をきちんと貯めて、子供にかかるであろう教育費や家の修繕費,万が一のための貯蓄,老後の貯えetc.

これらをきちんと計算するべきです。

よく「ローンは年収の5倍まで」と言いますが、おそらくこのラインは、これらを考えたときにギリギリのラインです。出来ればもう少し余裕を持たせたいところ。

「うちは年収の5倍以上のローンですが、普通に暮らせています」と言うコメントは、全く説得力がありません。

それが本当であれば、ぜひ内訳を教えていただきたい。「年収の5倍以上のローンですが、ギリギリ暮らせています」というならわかりますが。

-

481

匿名さん

何でも分相応というのがいいんです。あまり欲張っては全てダメにすると思います。

家は流行廃りがあるし、ライフスタイルも子供がいない時、小さい時、高校・大学時、独り立ちした後の老後等その時々に応じて、広い方が良かったり、広すぎて煩わしくなったり。

その時々の状況に対応できるように、あまり高望みしない物件を買いました。2件目を買えればそれでよし。買えなくてもローンを完済すればそれでよしです。

-

482

匿名さん

このスレは同じ人が何度も何度もたくさん書き込んでおられるような気がするのですが

錯覚でしょうか???

-

483

匿名さん

>>477

>年収が上がらない心配も大切ですが、上げる努力も大切です。

ここで良く聞くお説ですが、ではなぜ家を買うまでその年収でがまんしていたの?

っていうか、就職するときにその会社しか就職ができず、それが今その年収しかもらえないという事なんでしょう。

年収を上げる努力というのももちろん大事だけど、それを発揮するのは欲しい家を買う直面に立たされた時、

「あきらめるより年収をあげる努力をせよ」というのでは、買わせるための方便みたいなものに聞こえる。

努力、努力で明るい未来が開けて夢を手にできるなら(マイホームが明るい未来とか夢とか思いません)、人生の節目節目に今まで何度かあったはず。

これまでの人生の努力、過程はどうだったかしりませんが、家を買う時に「無理なローンでも年収を上げる努力をすれば買える」というのはね~。

まあ実践して完済までいける人は良いですがね。

-

484

入居済み住民さん

>>483

そんな人はなかなかいないよね。

努力。年収を上げる努力。

転職かな?

脱サラかな?

ヘッドハンティングとか?

資格を取ったら資格手当がつく?

最近どれも難しいように思います。

近所に高級住宅街があって、バブルの頃に建ったらしい。

近所の住宅展示場に行ったら、ほとんどその大手メーカーが分譲したらしく、

買いませんか?と言われた。

建てた時はおいくらだったので?

と聞くと、8000万が平均でした、だって。

30件くらいあって、半分くらいが2世帯なのか表札が二つ。

で、どちらの物件がいくらで売りに出ているのでしょう?

と聞いたら、15件のうちほとんどの物件が4000万円くらいで出てます、と言ってた。

4000万だって余裕で払えないような金額なのに、8000万てどんな人たちが住んでるの?

と思っていたら、意外と普通の地味な方々。車も国産

時代とはいえ、そんな頃もあったのね、でも払えなかったら良い家も古くなって維持費かかっていくだけなんだな、と思いました。

-

485

匿名さん

安全圏はつまらないというけど、家にお金かけることが冒険とは思わないだけ。

マイホームがすべてというか、マイホームで充実感が得られる人は、頑張って冒険して、その結果、仕事も頑張ってやるしかない状況が作られる。

仕事好きなら、それもいいかもね・・・

-

-

486

匿名さん

子供の教育に投資して将来への目標を持って立派に独り立ちしてくれるように導くことも

親として老後の精神安定も得られて幸せかも。

マイホームを豪奢に飾っても子供がフラフラしてたり低所得なら心労は絶えない。

-

487

匿名さん

>>485

仕事好きでも家庭を顧みないと怖いですよ、最近は。

子供が小さいのに、残業代でローン分稼いで午前様などシャレにならないよ。

家が良くても家族も大事にしないとダメ(なんだそうです・・・涙)

-

488

匿名さん

7時半から、NHKで興味深い特集をやるようです。2馬力の方々は見たほうがよいかと。

-

489

契約直前

下記の内容で>415で投稿したものです。

>本人 年収470万 29歳

>妻 専業主婦 30歳 そのうちパート

>子供 1歳5か月(女)

>物件価格 3500万円(管理・修繕合わせて2万3千円、駐車場、ネット使用料込み)

>頭金 500~700万円で検討中

>借り入れ 2800~3000万円(変動0.975%)

>貯金残金 夫婦合わせて600~800万円

>年収 微増

>その他ローン、車なし(そのうち安い中古車購入を考えています)。

>親の援助もあり、貯金は多少ありますが…。

>頭金を検討価格MAXの700万円にした方がよいでしょうか?

遅くなりましたが、>419さんレスありがとうございました。

投稿時は本当に無知だったので、レスを踏まえて色々と調べて考えてみました。

何とか親に泣きついて300万円ほどを借り、借入額を2400万円ほどにしようと思います。

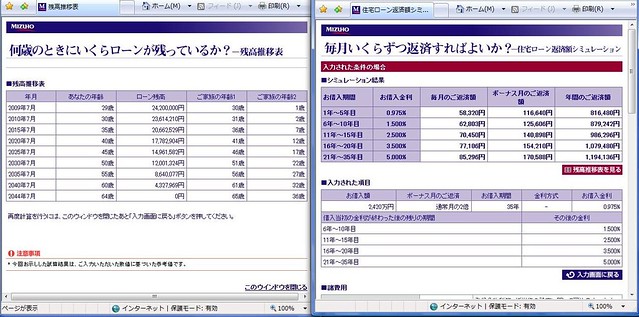

その上で、少し甘いかもしれませんが変動金利の上昇分も入れたシミュレーションを画像のようにしてみました。

これだったら、現状を鑑みて私一人の収入でも年間70万円くらいは貯金ができそうです。

最初の5年はこれを繰り上げ返済に回し、妻がパートに出られる5年後からは、

親への返済が50万/年と繰り上げ返済に50万円/年ずつ充てようと思っています。

そうすればこのシミュレーションよりはかなり余裕をもって返済できそうに思うのですが、

無謀の範疇からは脱することができているでしょうか?

ご意見いただければ幸いです。

よろしくお願いいたします。

-

-

490

契約済みさん

ご意見お聞きできれば幸いです。

■世帯年収

本人 530万円(額面:残業代は、変動給のため考慮してません。)

配偶者 専業主婦(一昨年まで正社員で勤務)

結婚暦 5年経過

■家族構成

本人 31歳

配偶者 29歳

子供1 1歳11ヶ月

■物件価格

2850万円

■住宅ローン(08年8月に実行済み)

・物件価額 2850万円

・頭金 850万円(結婚後に貯蓄)

・借入 2000万円

・借入期間 30年

・諸費用(頭金とは別に貯蓄から用意)

■金利

・長期固定金利 2.545%(ソニー銀行)

・月々返済額 約8万円

・その他管理費等 約2万円(修繕費込み)

■貯蓄 (購入後の残貯金:09年4月時点)

800万円(年俸制のため、退職金がないため毎月貯蓄しています。)

■昇給見込み

今年4月の昇給率 約2.5%

■その他事情

・その他ローン 無し

上記の様な状況で昨年8月にローン実行となりました。

最近、妻が2人目(第2子)がほしいといっています。

私としては、今の収入で妻と子ども2人を養うのは「年収に対して無謀な

ローン」になると思っています。

やはり今の年収では、妻と子ども一人を養うのでぎりぎりでしょうか?

ご意見いただければ幸いです。

-

491

匿名さん

>>490

貯金することを無視すれば、その日暮らしができると思うが・・・

子どもが増えて、子どもの将来を考えたときは、奥さんの仕事復帰で収入を増やす、旦那のバイトかけもちとか工夫が必要。

家があってもカツカツで、スッカラカンな家計では、安住のマイホームとは言えない。

二人目を・・・と思うなら、専業主婦をいつでもやめて働く意気込みだけは必要だろうね。

社会から遠ざかって、スキルが落ちると、もう働きたくない専業主婦は多いからね・・・

-

492

匿名さん

大半はそんなに余裕のある家庭はないですよ。

その内容で無謀だと言われたら子供の将来、兄弟がいないのは寂しいですよ。

学費がどうだのガタガタぬかす奴はどんな立派な人間に育てたいのか、理解出来ない。

そんなプレッシャーや恩着せがましいことは、子供は望んじゃいねぇよ。

-

493

匿名さん

>>490

貯金800万あるんだよね?

ローン減税の終了を待ってから、繰上げをするか、満額とれないならとれる額まで繰上げをして、10年後に500万くらい繰上げ。子供も小さいしそれだけ貯金できれば大丈夫だと思うけど。

どんな仕事かよくわからんけど、かなり歩合制のようだから景気によって給料に幅があるのかな?

今は大手だって、大した役がなければ、何千万は出ないと思うけど、心配だったら個人年金とか多めにかければいいと思いますよ。

-

494

匿名さん

>>492

生活が破綻してしまったらそんなこと言ってらんないって。

なぜ日本の出生率がこんなに低いのか、考えてみなよ。

-

495

匿名さん

教育費というのはなかなか計算が難しいけど、一応多めに用意して、余れば繰上げにでも老後にでも回せる。

うちは年齢は上だけど、家族構成が490さんとほぼ一緒。

計画としては、高校入学時までに(高校の入学金含め)1000万くらい貯めれば問題ないかと思ってます。1歳だから、後14年だから1年で70万くらい。今は幼稚園にも行ってないし、児童手当てがあるので100万は貯めてる。3歳違いくらいがいいと嫁がぬかすので、(入学金とかだぶって大変だろ!)と思うが、産むのは自分じゃないので仕方がない。二人になっても先に多めに貯めておけば、塾だなんだとお金がいるようになった時に、少しずつ貯蓄をゆるめればいいかと思っている。私立にでも入れば1000万じゃ足りないと思うけど、残りはローンも終わってるから、繰上げしていた分で賄おうかと。でも基本的には田舎でも国立に行ってほしいと思うよ。

-

-

496

匿名さん

>>490

ローン2000万だし、子ども2人でも育てていけると思います。

ただ下の子どもが幼稚園に入園するくらいになるとパートで働くなど、一生専業主婦でと考えていなければ、ごく当たり前の日本の家庭だと思いますが。

-

497

匿名さん

494

誰も破綻覚悟で子供作れなんて言ってない。

兄弟のいない一人っ子に老後の世話もセットで、子供の結婚どうすんだ?

相手も一人っ子なんて当たり前の世代だ。

夫婦で4人の年寄りの面倒なんてゴメンだよ。

子供の世代には、苦労は残したくない、出来ることなら余裕じゃなくても普通に過ごせるアドバイスをお願いしたい。

-

498

匿名さん

でもさ、無理なローン組んで子供に苦労させるってこともあるわけよ。

無計画に子供作って、給食費が払えないとか、健康保険税が払えないって人たちが、今、どれくらいいると思う?

老後の心配もいいけど、現在、近い将来といろんな視点から計画を立てなきゃいけないってことなんじゃあないの?

特に年収が低ければ低いほど、「欲しいから」といって安易に産むべきじゃないと思うよ。

確かに、それは動物として正しいあり方ではないと思うが。

-

499

匿名さん

そんな馬鹿な親はこういう場所には、来ないよ。

何も考えてないだろうから。

-

500

匿名さん

だから、安い物件を選んで、多少我慢してでも工夫して暮らせばいいんじゃない?

>学費がどうだのガタガタぬかす奴はどんな立派な人間に育てたいのか、理解出来ない。

そんなプレッシャーや恩着せがましいことは、子供は望んじゃいねぇよ

立派に育てたいと思うのが親心だろ。理解できるけど。

親がしっかり考えて、学費を準備してくれたこと、恩着せがましいなんて思ったことないよ。

思春期の子どもじゃあるまいし・・・

塾とか行ってないけど、普通に大学は行けたことは、親に感謝だよな・・

-