広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

81

匿名さん

-

82

匿名さん

-

83

匿名さん

-

84

匿名さん

-

85

匿名さん

>>8

単純に同じ住信SBIの金利切り替えで変動にするってのも一案では?

他社への借り換えと比べてどうなのかな?

やったことないから分からないや。

詳しい人よろしく。

-

86

匿名さん

もう言うまでもなく4月の金利改定も上がることはないな。残債は順調に減っているし、購入したマンションは買値以上に値上がってるし、半年固定の0.775%にして良かったな。

-

87

匿名さん

>>85

借り替えは他行にしかできない

自行の条件変更は優遇が当初大幅でない

-

88

購入検討中さん

借り換えじゃなくて

他行に借り換えすることを現在借りている

銀行に伝えて、金利を下げる交渉をしてみては?

交渉はネット銀行は無理だけど。

-

89

匿名さん

金利何%の人くらいだと借り換えを検討した方がいいんだろ。

固定2%台の人くらいからだろうか。

変動でも1.5%くらいの人っているかもしれないね。この金利の安さを指をくわえて見てるだけだと、高く借りてしまった人はさらにストレスたまるだろうね。

-

90

匿名さん

-

-

91

匿名さん

-

92

匿名さん

>>91

あと団信もね。

つまり、金利と繰上げ返済と団信を除けばまぁまぁ良い感じ。

-

93

匿名さん

成る程、フラットな方は、総じて

借り換えを検討した方がいいのか

-

94

匿名さん

1番最悪なのは金利が高く、元本がほとんど減っていなくて、購入した物件も高値掴みしてしまい借り換えできない人。

-

95

匿名さん

-

96

匿名さん

元金均等は月々の返済額が大きいので、元本が多く減るのは当たり前のこと。

金利が高いのに元金均等は無理でしょう。

-

97

銀行員

>>94

相当金利が高くないと元本がほとんど減らないなんてことはないですよ。

まあ、どの程度を「ほとんど」というかで変わりますけどね。

以前、旧住宅金融公庫で7.2%で借りられてたお客さまの借り換え手続きをさせていただいたことがありますが、そこまで行くとほとんど減ってませんでしたが…

-

98

匿名さん

>>96

それは、単に収入に対して借りすぎなだけ

変動元金は、フラットより月々返済額が低い

-

99

匿名さん

とりあえず借り入れしたら

物件の再販価格>借り入れ残高

同じ月の支払い金額なら金利が低いほうが早くなる

あとは物件のお得度による

-

100

匿名さん

>>99

>同じ月の支払い金額なら金利が低いほうが早くなる

意味がよくわからないのですが

月々の返済額は、銀行が端数、日数を考慮して計算した額で一定の金額で決まってますよね?

自由に決められず、金利が違えば月々の返済額は変わって同じにはならないと思います

-

101

匿名さん

あれっ! 書き込みなくなったね。

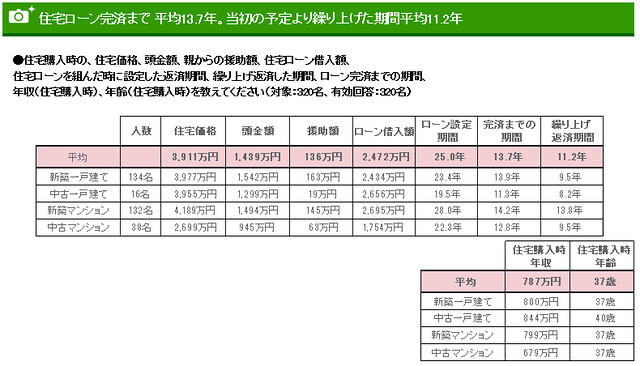

真剣に借り換え検討中ですか?

-

102

匿名さん

そりゃ金利が上がると思って固定金利にしたら上がるどころかマイナス金利だもんね。

後悔する暇あったら借り換え検討するのが吉だよね。

-

103

匿名さん

4年前にフラット35Sで2.54%(当初10年1.54%)で借りて返済してて

りそなの借り換え0.569%(全期間店頭より▲1.906%)の審査通ったけど

考える余地なく借り換えでいいよね?

落とし穴があるとしたらどういうところ?

-

104

匿名さん

凄い優遇。

借り換えの初期費用にもよるが借り換えていいと思う。

-

105

匿名さん

残ローン期間が10年以上有る。残ローンが1000万以上、借り換えで金利が今迄より1%以上低く成る。この条件を満たしていれば、抵当権書き換えなど手数料含めても借り換えはお得との事。

-

-

106

匿名さん

結構な人が借り換え検討してるだろうね。

固定か固定か固定から変動か。残りのローン期間や属性によるんだろうね。

高い変動の人も安い変動に借り換えるチャンスだね。

-

107

匿名

話しずれm(_ _)m

今年の10月よりローンが始まります

ローン額は4300万です

予定では変動金利で審査をしましたので

変動金利なですが

現在の状況から考えて本当に変動金利が良いのか固定金利が良いのか迷ってます。

良きアドバイスが有れば宜しくお願いします

-

108

匿名さん

>>107

ここのお勧めは

フラットの団信無しらしいですよ。

私は変動ですが

-

109

匿名さん

去年以降にフラット35s優遇ありで借りて収入保障に入っているって限定された人の場合はね。

返済期間とその間の金利情勢をどうみるかですな。

-

110

匿名さん

収入保障の保険は年取ってからの更新時に値段が跳ね上がるんじゃないの?

-

111

匿名さん

>>108

フラットで団信無しは、残された人が困らない場合のみです。

一般には薦められない。

-

112

匿名

借り入れ額、悩みが同じですね。

自分は2017年3月ですが。

フラットが1.4を下回っていればそっちで行きたいなと思っています。

まだ先なので読めないですよね。

-

113

匿名さん

>>109

その場合でも、収入保証保険料が月々4~5千円

トータル240万円ぐらいかかるから

団信無料の変動よりは高いみたい

-

114

匿名さん

残債以上で売れない場合、収入保障保険では心配だな。

-

115

匿名さん

変動かフラットか悩むような人はフラットにした方がいい

知識が無い人が余計にお金を払ってくれる方が社会的に有益

-

-

116

匿名さん

>>107

迷うならミックスという手もある。

4300万円借入の場合、フラットSで

総額5703万円

変動2000万円と30年固定2300万円のミックスが

総額5191万円

差額500万円以上になります。

-

117

匿名さん

>>8 まだ見てるかな?

固定35年の2.9%ってことだけど、借入額を書かないと誰も何とも言えないよ。

仮に2千万程度なら、借り換えても月1万程度の差にしかならないから、固定を選ぶ性格や生活に窮していない状況から安心料と思える範囲だろうし。

最初から変動なら差も大きいけど、借り換えの変動だとイマイチうまみが見えないよね。

ま、月1万減でも残23年を考えると車1台分くらいにはなるけど。

逆に5千万クラスの借入額なら借り換えを推奨かな。

いずれにせよ借入額次第だね。

-

118

匿名さん

>>116

ミックスを選ぶやつはいろんなとこで決断できないんだろうな。

-

119

匿名さん

今の変動金利で35年間計算して意味あるの?そりゃ差がでるわな。そもそもそれが互いのメデリット。

-

120

購入検討中さん

>>117

借入額次第じゃなく35年2.9%なら

是が非でも借り換えでしょう。

月1万の差額が安心料と考えるのは高い安心料です。

-

121

匿名さん

-

122

匿名さん

>>117

例えば当初2000万円借入、

残り25年2.9%固定、月額75,858円返済中、残高1617万円

期間短縮して20年固定1.32%に借り替え、

月額76,696円返済で、約5短縮

どちらも固定金利なので金利変動リスクが無い点は同じ

定年後の住宅ローン返済有無は、メリットあると思いますよ

-

123

サラリーマンさん

>177さま >8です。まだ見てました。

借入額は約2000万です。月々7.6万というとこでしょうか。

残が1530万で22年10か月となっています。

じぶん銀行(がん家系なので・・・)のシミュレーターで全期間引下げ変動0.568%の

22年で計算したところ、総費用で420万、月1.5万ほど下がるようです。

月1.5万なら安心料以上な気がしています。

当然、どこかのタイミングで上がるのでしょうが・・・。

入居から正確には7年半の間、ちょっと多く払い過ぎた感もありますが

当初ミックスで組もうとしてたので、そうしていたら借換を考えなかったでしょうし

結果オーライと考えることとします。

会社は希望者は65歳まで働けるので今は完済をそこに置いていますが、

>122さんの言うとおり60くらいまで短縮するというのも一案ですね。

色々と考えてみますが、具体的な商品名を●●銀行の●●固定(または変動)と言う形で、

教えてもらえると助かります。

引き続きよろしくお願いします。

-

124

サラリーマンさん

-

125

匿名さん

>>123

月1.5万をどうするかが鍵

繰り上げる

積み立てる

遊ぶ

-

-

126

匿名さん

残り2000万くらいあり、借り換え検討しています。

上で出てたりそなの変動0.569%か同じくりそなの当初10年固定0.6%

で迷っています。

当初10年固定が終わり変動になると店頭金利から1.906マイナス

となってますので全期間変動の下げ幅と全く同じに思えます。

今すぐ借り換えなら当初10年固定ですよね?

-

127

匿名さん

-

128

匿名さん

>>127

りそなは、手数料が高いよ

お借りかえには事務取扱手数料32,400円(税込)、別途融資手数料(お借入れ金額の2.16%、消費税込み)、抵当権設定などの諸費用がかかります。

-

129

匿名さん

>>126

もう少し待てば10年固定の方が変動より安くなるよ

とはいえ、今ぐらいの水準なら十分って人もいるだろうけど

-

130

匿名さん

>>127-129

ご意見ありがとうございます。

もともと給与振込されてる口座がりそなでネットバンキングも

使っており、そういうところでは多少便利かな?と思ってます。

ネット上だと金利引き下げの最優遇はWEBから事前審査と

なってますが、店舗に聞いてみたら普通に店舗で申し込んでも

最優遇になると言われました。

あと給与振込を受けてるので一部の必要書類が不要だと言われました。

ただ、りそなは担当者が毎日のように電話してくるのは正直違和感です。

なんか投資マンション業者の勧誘レベルです。

一つよく分からないのは、メガバンクの店頭金利は横並びなので

余程のことがない限りは大きく変わらないと思いますが、

WEB銀行の規準金利はどれくらい信用できるのでしょうか?

気分的には安心感でりそなに傾いていますが、おっしゃる通り

手数料が高いので、手数料=多少の安心料になるのかどうか・・・

-

131

匿名さん

たとえば、3500万を35年借りるとします。

固定1.8%とすると、1ヶ月目は総額112,382円。

変動0.8%とすると、1ヶ月目は総額95,571円。

差額は16,811円なので、固定の方が16,811円損している

(負けている)ように見えますが、実はそうじゃない。

内訳がポイントで、固定の112,382円の内訳は(元金59,882円、利息52,500円)。

一方変動95,571円の内訳は(元金72,238円、利息23,333円)となるので、

「支払った利息」においては29,167円の差がつく(固定への勝ちが確定する)。

さらに、支払総額の差である16,811円を変動が繰り上げたら

「元金の減り方」も29,167円の差がつく。

すなわち、変動は将来の金利上昇リスクに備えていないように見えるけど、

1ヶ月目からいきなり29,167円の利益(固定への勝利額)を積み上げていってるという意味で、

リスクどころかむしろ手堅い

-

132

匿名さん

>>131

もう少し分かりやすくすると

当初固定さんや全期固定さんも分かるかも?

とりあえず

物件の再販価格>借り入れ残高

私は、この状態に最短で持っていくのがリスクを減らす事だと思ってる

-

133

匿名さん

固定は30年近くのリスクを考えてるんでしょ。子育て、親の介護など急な経費が出たときに住宅経費で家計を圧迫するリスクはなくしたいと。

そういう事態が起きて今の生活の継続困難や万一家を売ることになってはリスク軽減できてるとは思えないが。

-

134

匿名さん

>133

それは、単に身の丈に合わない金額を借りすぎてるだけ

そういった方は、たとえ、金利が0、どころか、ローン減税で税金が少なくなったとしても

破たんすると思います。

-

135

匿名さん

そもそも30年で変動で借りる人はおらんでしょ。いっぱいいっぱい。

変動なら10年、15年で返す余力がないとそれこそ破綻しますな。

-

-

136

匿名さん

50代で老後資金貯めなきゃならないから、

普通、繰り上げて15年ぐらいで完済する計画で家建てるでしょ

ただ、減税があるから、残高が維持できる35年で借りてるだけ

-

-

137

匿名さん

-

138

匿名さん

-

139

匿名さん

>>138

フラットを借りてる人のローン完済が平均13.7年ってことか。

収入面も含めてフラットの方が属性が高いんだな。

-

140

匿名さん

>138

完済した人が対象だから20年以上前も多い、時代背景が全く異なる

長銀破たんや不良債権問題に銀行のメガバンク再編真っただ中

ネット銀行の住宅ローンも無く、都市銀行の個人向け融資はオマケみたいなもの

今のフラットと異なる、旧公庫融資が普通な時代

今から10数年後に、同様なアンケートをしたら、大半が変動でしょうね

>収入面も含めてフラットの方が属性が高いんだな。

???どこに書いてありますか?

-

141

主婦さん

教えてください。

新規と借り換えでは優遇金利って違うのが一般的なのでしょうか?

プチバブルと言われてた頃に35年固定で借りたのですが、マイナス金利のニュース見るたびに借り換えた方がいいのではと気になっています。

ただネットでシミュレーションしても借り換えだと、思ったほど下がらない気がして。

私の勘違いなのか、優遇金利は新規と借り換えでは違うものなのか、その場合は何で違うのか、など基本的なところが分からずにいてモヤモヤしてます。

-

142

主婦さん

あと、もう少しすれば固定10年が変動より低くなるという書く込みを、とこかで見たのですが、借り換えでも同じことが起きるのでしょうか。

本当なら残りがまだ1500万ほどあるので、旦那と相談して借り換えてもいい気がしています。

-

143

匿名さん

139

完済期間が短いから属性高いと思うのは勘違い。

完済には満期完済と他行に借換され完済されるケースも含まれます。

フラットさんは自分に都合良く解釈したいのかな。

-

144

匿名さん

なぜあのデータを出したか不明だけど、単に変動で20年、30年かけて返す人はいないってこと言いたかったんでしょ。

-

145

匿名さん

アベノミクスの初期に金利が少し上がり固定へ借り換え勧めてた経済評論家って犯罪に近くね。

結構な人達が変動から固定に借り換えした訳だ。

自己責任なんだろうけど、たった数年でここまで金利下がると初めから固定の人達より悔しいだろうな。

-

146

匿名さん

中古含めて、平均2400万のローンじゃ30年もかかる訳ないね。

それに、20年以上前なら変動は高かったので、ほとんど借りないでしょう。

-

147

匿名さん

>>146

変動が高かった時期ならなおさら。今も昔も返済が20年以上の長期になる場合、変動にする人はいないわな。

-

148

購入検討中さん

何でそこまで言い切れるのかわからない

この低金利があと30年続くかもしれないでしょ?

答えは誰にもわからない…

-

149

匿名さん

当然誰もわからんよね。でもそれを前提で変動にする人はいないだろってこと。30年借りたとしても少なくとも20年時点で一括で払える余力ないと。

-

150

匿名さん

マイナス金利の影響は固定ばかり。変動金利は今の時期に組むのはバカでしょうか?

-

151

匿名さん

>150

バカとは思わないけどね。

優遇幅が大きくなり、基準金利も0.1%下がるかもしれないしね。

当面上がる気配はない。

仮に0.5%上げたら住宅がさっぱり売れなくなり景気が悪くなるんで、また低金利に後戻りでしょう。

-

152

匿名さん

>>150

今の時期は短期固定を変動と考えてローンを組んだらいいんだよ

何故から住宅ローンの基準としている金利の違い上

真っ先に金利が下がるのは固定からだからね

おそらく住宅ローンがマイナス金利になるとしても固定からになるはず

-

153

匿名さん

物件価格は上がり返済初期の金利は低いまま。

変動でローンくんで良かった。

-

154

購入検討中さん

-

155

匿名さん

-

156

匿名さん

なるほど。散々属性が悪いと言われていたフラットさんですね。

私もフラット予定です。この低金利にドキドキわくわくです。

-

157

匿名さん

自分は変動ですが、頑張れば15年、20年で返済できます。まあどうなるかはわかりませんが。

苦しくなくても生活が崩れる心配があるとか、はなから30年返済予定なら固定の方がいいと思います。

というかそれで変動推すのはちょっとな、と思いますね。

-

158

購入経験者さん

子供が居て養育費、教育費

果ては老後資金も貯めなきゃならないのに

繰り上げ返済する余裕なんてないですが

30年契約の変動で借りています。

バブル期の再来以外、

変動金利が上がる要因ってないって思っていますので。

皆さんは変動金利が上がる日本の情勢って

どんなものだと思っているのですか?

-

159

匿名さん

-

160

匿名さん

>159

何%くらいに変動金利が上がることを想定?

-

161

匿名さん

158ではないですがここ2、3年は上がらないみんな予想つくかと思います。

でも5年、10年、20年後て本当に誰もわかりません。経済学者でさえてんでバラバラ言ってるのに多少勉強した素人がわかるわけがないです。

前にも誰にもわからないって発言してましたけどその通りですよね。

変動で生活きつくなるっても上がらないって割り切ればいいんだと思います。30年上がらなければお得ですしね。

-

162

匿名さん

20年で完済できるなら最初から20年で組んだ方がローン減税見越しても金利安いんですけど?

-

163

匿名さん

変動で金利が上がって返済額が増えたら、増えた分くらいを繰り上げすれば月々の返済額は変らない。

別にパニクって一括返済する必要ないと思うけどなあ

-

164

匿名さん

-

165

匿名さん

>>163

別に一括返済するってことじゃないよ。そんな余裕ないなら固定にすればいいのに。

-

166

匿名さん

>>162

自分もそう思っていて、

フラット35S(10年-0.6%)20年2000万で組む予定です。

繰り上げするつもりはありません。

ま、35年じゃなくて20年にしてるって、繰り上げと同じですね。

-

167

匿名さん

>>166

団信と10年後を入れたら変動の方が安いよね。まあ20年金利変わらないという安直な仮定のもとだけど。

-

168

匿名さん

>>167

特殊例になりますが、独身女性のため団信には入りませんので。

-

169

匿名さん

個人的にはフラット20を選ぶけど、162の言うような金利ってあるの?団信なしにしても。

-

170

匿名さん

-

171

匿名さん

論理的でなく感覚で動く女性的考え。

安定でフラットを選んだわけじゃなく、

変動並みに金利も低いし、諸費用に極力お金をかけないためですね。

団信は、死ぬか重度障害にならないとおりてこないし。

-

172

匿名さん

-

173

匿名さん

-

174

匿名さん

>>171

安心のためにわざわざフラットを選ぶのに団信入らないのは狂気の沙汰としか思えない

-

175

匿名さん

>>174

団信じゃなくて、別で安い保険に入るつもりなんじゃなくて?

他人の選んだ事にそんなに否定しなくてもいいかと。

-

176

匿名さん

>>174

安心のためにフラットを選んだんじゃなくて、

単純に金利が低そうだから選んだのでしょ。

-

177

匿名さん

しかし借り換え検討してる人が多いな。

金利が上がると思い高い金利で固定してしまった人もこれで救われるかもな。

-

178

匿名さん

安心じゃなくフラットを選ぶって

意味不明〜

フラット公務員

フラット独身団信無し

次はどんなケース?

-

179

匿名さん

-

180

匿名さん

>>173

団信分約0.3%を引いたら

実質

変動0.27%

5年固定0.12%

10年固定0.37%

程度ということになるのかな