- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2015-02-06 13:19:38

PART12です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2014-11-06 23:29:41

PART12です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2014-11-06 23:29:41

カツカツほど変動を選ぶでしょう

借り換えでフラットの恩恵うけられないんですね。

借り換えでも使えるようになったら財源がすぐに尽きてしまうからですね。

固定がもはや変動水準で揺れ動く変動派。

日銀金融措置

↓

国債猛烈買い上げ ← 今ココ

↓

国債価格暴落

↓

突如訪れるハイパーインフレ

↓

金利急上昇

↓

変動ローンオーナー破産多数

↓

固定オーナー勝ち組

「国債は日本国内で取引されているから大丈夫」論者が多いが、

最近は外国人投資家が日本の金融の一旦を担ってきている事実をみんな知らない。

ある特異点を超えると国債は暴落するリスクが高い。

ハイパーインフレになって、金利が上昇するような社会情勢になれば、貸出中の固定金利だってどうなるか分からないのでは?

その前に、日本が破産しちゃうね。

固定は固定にしておけばハイパーインフレでも自分は大丈夫、と思ってるから馬鹿にされるのだよ

変動は皆そんなことには当に気付いているから固定にはしないわけで

そしてハイパーインフレの危険性自体には、別の対象方法を準備する必要があって固定では意味は全く無い

固定で安心しきって何も対策しない人より変動で対策している人の方が住宅ローンは安全ということ

ハイパーインフレぐらいになったら

国が何とかしてくれる!

<答え>

国が何ともできません。

契約は約束です。

約束は信用の裏打ちです。

現代に徳政令なんて振りかざしたら

国自体が崩壊します。

他力本願、希望的解釈をしてる人多いけど

アメリカでサブプライム破産した人は何万人いると思う?

リーマンショックなんて

つい最近だよ?

そ~ら自演が始まったぞ~!

それは違うね。

変動はリスクがあるから

固定より金利が安い。

こんな基本も理解してない人が多いから

クソくだらない話に一石を投じただけ。

長期返済予定なら今は変動にしない方がいい?

ましてや20年固定1.8から変動にするのは博打ですか?

ローンはなるべく長くが基本

長期固定は手持ちが少ない人向け

変動は手持ちが豊富で短期間で返したい人向け

ありがとうございました。

変動の金利で夢見るのやめます

現実見て働く事にします

セオリーでは低金利なら固定で、とか云われてるけど、ココではセオリー無視が多いよね。

変動はリスクがあるから 固定より金利が安い。<<これに追加:変動はリスクを個人で背負うので金利が固定より低い。

セオリーってのは、FPのセオリーだからねぇ。

結局の所、自分でリスクを取れない人は固定を選択すればいいってだけの話。

家づくりに夢は持っても

ローンには夢は持たない方が良いと思います。

銀行は思ってる以上にシビアです。

義理や人情や曖昧は存在しません。

ローンは短い返済期間ならリスクも減るので

金利が底の今は変動が最適だと思います。

返済期間が短い人というのは

自己資金がたっぷりあって

購入金額に現金を十分に注入し

ローン額が少ない人です。

しかし、一般的な人はローンは30〜35年で借ります。

その30〜35年の間に今のような安定した

社会情勢が続くとは限りません。

特に今の日本を考えると

アベノミクスによって

信用不安が起きやすい不安定な経済状況です。

変動はギャンブルに近いと思います。

固定も充分ギャンブルでしょ。

>その30〜35年の間に今のような安定した

>社会情勢が続くとは限りません。

その通り。今の所得水準が続くとも限らない。

だからこそ、借金なんて早く返した方がいい。

1976年の大卒初任給= 94,300円

2011年の大卒初任給=205,000円

35年でこれだけ違うんだから、金利を固定して安心ってのは軽率すぎるかな。

結果、長期間ローンを組む前提だと、どっちもギャンブル要素は強いよ。

まず、

今の日本に成長する余白はどこにありますか?

無いから国債という将来の金にまで手を出して

無駄にジャブジャブ税金を使っているのではないですか?

今の政治は

給料を前借りして酒代に使う

アル中のオヤジと変わりません。

あと、高度成長期の給与と

今の給与を比較しても意味がありません。

何故なら緩やかなインフレ=経済成長は

物価と給与がバランスを取りながら上がるからです。

今の日本に所得が上がるような要素はありますか?

>>821

そもそも35年ローンにすること自体が壮大なギャンブルということに気づいていないから

変動とか固定みたいな35年ローンと比べたら大した差の無いことにばかり気が行って

固定にすれば35年ローンでも安全、みたいな本末転倒な論理に帰結してしまうのだよ

今の時代の住宅ローンで最も大事なことは一刻も早く返す、あるいは何があった時でも

全額返済出来る見通しを付けることであって35年ローンでも安心なんて時代は大昔に終わっている

今は変動でも短期固定でもいいから、最も金利の安い条件のいいローンにして

一刻も早く住宅ローンを抱えているという危険な状態から脱却する策を考えるべき

しかしそれでも、例えば数年先でも日本が破綻するのではと思う人は

そもそも家を買わないかJGBにヘッジをかけるといった具体的な保険をかける必要がある

自営とはいえ、まさか3年でローン全額を返せるお金が貯まるとは思わなかった。

こんなことならもう少しランクの高い物件を勝っておけば良かった・・・。

817の申込み予定さん!今からのローンで色々と不安がおありでしょうから、変動は無理に勧めませんが、10年固定の金利にし、20年固定にしたつもりで1.8との差額を支払額軽減で10年間毎月繰上返済した試算も1度してみてもよいかも!? 10年後の金利予測が難しいが、ある程度高めに見積もってみて。

>>824

>あと、高度成長期の給与と

>今の給与を比較しても意味がありません。

意味はあるかと。

インフレ時で

1976年の大卒初任給= 94,300円

この時組んだローンは、下の所得上昇とともにどんどん目減りしていきます。

借りる時には、その経済状況にあった借入額になりますよね。

初任給が10万なのに、ローンは3千万円組めません。

2011年の大卒初任給=205,000円

逆の場合で考えると

借りた時の経済状況にあった借入額になるので3千万でもローンは組めてしまう。

しかし経済が縮小して35年をかけて所得が下がっていった場合には

長期間のスパンで考えると借金が膨らんでいくことになるので、返せなくなる可能性だって十分あるんですよ。

だから本質は変動か固定かではなく、長期間かけて返すこと自体がギャンブルなんです。

5年前

固定とか誰が借りてるの?www

↓

数年前

固定でいいのはフラット旧Sだけだろwww

↓

今

変動とか固定とか小さなことこだわるべきでない new

アドバイスお願いする。

借入金額5000万

年収950万 33歳 子ども幼児一人、妻パート

借入期間35年

銀行は当然全期変動を勧めてくる。

親が全期固定にしろと言ってくる。

皆さんだったらどうする?参考にします。

頭金と残貯金は?

≫832

ほんとに目一杯ですな。

住宅ローン自体が博打だと言ってる人は

その前に童貞を捨てた方がいいよ。

住宅ローンがギャンブルとか言っている人は

借家にも住まないで

路上で生活している人ですか?

借家でも

家賃というものがあるんですけど?

家賃滞納する気満々ですね。

>>830

自分は5年固定にしたよ

借入金額 5500万

返済期間 35年

35歳 年収1200万

妻専業 子供2歳、秋にもう一人予定

頭金 800万

残金 現金200万、教育資金積み立て200万

借りれる金は目一杯借りる。

低金利ならなおのこと。

手元資金は大事よ。

839 爆

>>841

理想は住宅ローンを組まないで家を買うことでしょ

それが出来れば1番いいのだが、それが出来ない人が大半だから

住宅ローンはギャンブルだということを直視しようとしない愚かな人が多くいるのだよ

住宅ローンを1秒でも長く抱えることこそが最大のリスクであることが理解出来ないのかな

10億ぐらい資産があればポンと返すがね〜

オレは貧乏人だから豊富なキャッシュ、流動性の方が大事。

こんな低金利でさっさと返すなんてもったいないよ。

もう固定とか変動とかどーでもいいっす。

>>851

いつでも返せるだけの余裕がある状態で1番低金利のローンを組むのが基本

ってことなんじゃないの こんな低金利で融資が受けられるのは他には無いからね

変動にしても固定にしても今何があったら返せない状態でのローンは論外だと思う

ローンを払うか家賃を払うかだし、大半が無事にローン完済するんだから、たいしたギャンブルでもないな。

金利より多い減税もあるんだから、今時キャッシュで買うなんてあほでしょ。

>>853

ローンを組まないと家を買えないのとローンを組まなくても家を買えるけどローンを組む、のは大違いだと思うけど

これだけの低金利で融資が受けられるという恵まれた状況は生かすべきだが

借金今すぐ返してって言われて返せるだけのお金や流動資産を持って無い人はただのサラ金自転車操業と同じだよ

>>856

そんなの持ってない方が悪いわけで持ってないことを悪いと思わないのが不思議でならない

もし持ってないなら一刻も早く持てるように努力すべきだしそれも無理なら

ヘッジポジションを取るしかない

固定は間違っても保険にはならないし固定なら長期に渡って返しても大丈夫という考え方は幻想

>>857

それはあんたの持論ね。

ローンなんて毎月決められた額を返してたら終わるし、何も悪くない。

ほとんどの人は貯金しなから無事に返済する。

貯まってから買おうって言ってもその間の家賃はいるし、生涯賃金はほぼ決まってる。

それを先に使おうが後に使おうが自由だね。

うちの会社で5千万以上の貯金がある人って、だいたい40歳オーバー独身、趣味なし、彼女なしみたいな人が多いね。

全く羨ましくないけど。

↑お前は、

100万円の貯金もない。

彼女もない。

趣味もない。

車もない。

ダメじゃ~ん!

ローン返済4年目突入。変動0.795、期間35年、残債3700万。預貯金550万、株式500万(本日現在)、教育費用200万(投資信託で運用中)。家族は妻(専業)、子供2人(小学生)。本人40歳、会社員(年収950万)。

ただいまやり繰り模索中…

フラット35s補正予算優遇と変動の半々はどうなんでしょう。借入総額4000万として。

>863

半々を選ぶ意味ってなんか有る?

金利が上がると思えば固定、下がるor変わらないと思うなら変動でいいんじゃない?

半分までしか借りられない理由があるならともかく、普通に考えて意味が無いと思うんだけど。

上がるリスクヘッジをしたいけど、この変動金利の恩恵も預かりたい。中途半端だとはわかってるんですが。あまりよろしくないですかね。

今WBSで住宅ローン金利が下がっている傾向はここ数ヶ月までかもしれないといってましたね。

半々が意味有るのって、変動と固定の差が大きい場合でしょ?

今だとフラットで1.47%これで0.6優遇とかが来れば、最初の5年とかは0.87%

変動を合わせても大して金利は変わらんよ。

仮に優遇が0.3だとしても、当初五年はフラットオンリーなら1.17%。

0.725%変動との半々ミックスで単純に加重平均を出すと、0.9475%

たったの0.2%の差のために手数料を二回払うとかカネと手間を掛ける意味は無いでしょ。

ちょっとでもリスクを感じてるならフラット、数年は楽観視してるなら変動(あるいは短期固定)がいい。

頭金なしだとフラットは金利が高いから、それならミックスにする意味も少しは出てくるけど・・・

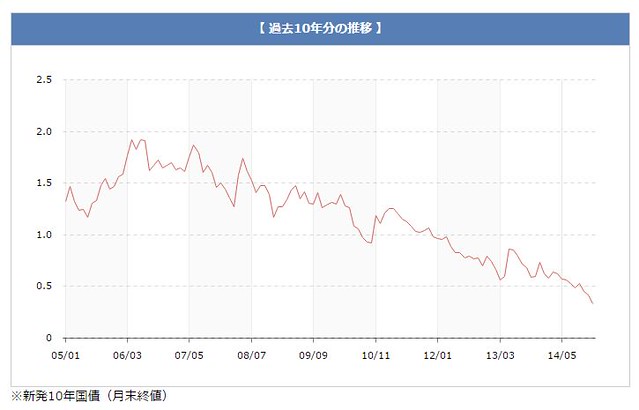

長期金利のグラフ見ると、ここ10年は右肩下がりで、このまま行けば来年にもマイナス金利になるね。

長期金利がここまで低金利なのは歴史上でも日本が初めてで、マイナス金利になるかは誰にも予想できない。

最近は加速していて一か月に0.1%ずつ下がってるので、このまま行けば4月にもマイナス金利になるが、さすがにそれはないとは思うが。

まあ、右肩下がりがマイナスになっても続くとは思えないので、どこかで反発はあるんだろうな。

昨日スイス中銀がマイナス0.75%の政策金利を発表して破産者が続出した。

ECBもマイナス金利だし、元々スイスの次に低金利として有名だった日本も

いつそうなってもおかしくないよ。5年債はマイナス金利突入で10年債もマイナス金利が見えてきたし。

これで、また円高。金利は低下トレンド継続。

スイスフランの件で思ったけど強い国策で安定してたとしてもハシゴ外したら簡単に市場がすっ飛ぶなと。日本も今は長期金利はこうだけどハイパーなインフレはいつ起こってもおかしくないと固定金利借りた。

今後30年今以上の低金利が続くでしょ。

変動いがいありえないよ。

>今後30年今以上の低金利が続くでしょ。

まさしく願望だなw

あなたは今の個人向け国債の金利で10年も固定して買いたいと思うか?

日銀が買いまくってるから史上最低の低金利が更新されてるが、

日銀の国債の保有率から鑑みれば、異次元緩和も消費税上げるまでの時限措置だよ。

そのあとどうなるかは言わずもがな。

上る兆候が出たら固定に切り替えればいいだけ。

乗り遅れてもせいぜい1%程度でしょ。だったら今確実に変動の低金利の恩恵を受けた方が良い。

金利が上がったら貯蓄から繰り上げにシフトすれば良いだけ。

俺は、そんな都合よく乗り換える決断が出来ると思えないから固定にしたわ。

固定(フラット)を選ぶ人ってどんな人?って銀行の担当さんに聞いたんだけど、「期間が短くて金額も低い人」が一番多いらしい。

今の低金利だと期間が短かったり金額が少ない場合はあまり差がつかない。

また、繰り上げ手数料がゼロだったり、保証料も要らないので自営業者など保証料の高い人で期間が短い、金額が低い人には金利以上のメリットでトータルが安くなるって話だった。保証料の金額と金利の金額で考えるのが重要みたい。

普通の人が30年とか組むんだったら変動にしない手は無いですって言われた。

ついでに「上がりそうなときには声を掛けます」って。まあ約束できる訳ではないって前提だけど。

スパッと決める自信が無いならなおさら変動にして、世間が騒ぎだしたら固定に替えればいいんじゃないのかな?

固定にした時点で最低金利は諦めている訳なんだし、金利が上がってたとえ乗り遅れてもそれまで低金利で返済できてるんだからトータルでロスは少ないんじゃない?

そんな考え方で大丈夫ですか?

ちゃんと自分で勉強した方がいいですよ。

利益を追求する銀行の言いなりになるとは…

そう思うならそれでいいんじゃない。

今銀行は住宅ローンの金利が低くなりすぎて

儲けがほとんどない。

だから金利の高い方を後付けの理由を付けて

売り込んでいるだけ。

余剰資金あるやつは、月末に売り出すソフトバンクの社債買っとけ。

1千万預ければ、7年後に利息が190万付いて返ってくる。

ソフトバンクが潰れない限り元本保証のお宝情報だよ。

↑年利2.5%ぐらい。

下がりはしないが、当面上がらない。まだ長期固定にするにはもったいない。

当面が難しいですよね。

フラット35Sなら10年は1%でいけるし、選択時かなと思う。

10年後にどの程度あがってるかだけど、10年後も1.7以上になっていなければ。

↑ 1.7→1.47でした。

今後暫くは上がらないだろうから、変動、やばくなったら固定、という考え方もあるけど、35Sの適用期間はフラットにして、切れた時に、そのまま続けるか、借り換えるかを選ぶという選択肢もある。

今後の日銀の国債買い入れがどこまで続けられるかわからない、それをやめた時にどうなるかわからない(結果として変動は影響がなくても、固定の金利が上がって、固定への借り換えが辛くなるかも)という今の状況を考えると、後者もあり。

当面、というのが3年後、5年後なら、変動で浮いた金額が借り換え費用で持っていかれることになるよ。

変動が上がる前にどの位早く先行して固定が上がるかきちんと知ってから変動にしなさい。

平均半年くらい前に固定が先に上がり始めます。

上がってきたから固定に切り替えようとすると既に固定が上がりきってどうにもならなくなる。

消費税の引き上げは10%で終わりじゃないからね。

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |