広告を掲載

匿名さん

[更新日時] 2009-12-01 00:13:26

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その12

-

551

匿名さん

-

552

匿名さん

多いと思うよ、マンションなのにローンが通れば買うって言う人。

そんな人はみな変動。

いわゆるひとつのギリ変っていう人ですね。

-

553

匿名さん

ここにいる固定さんも↓みたいなヤツばっかなんだろw

-

-

554

匿名さん

余裕ある固定さんとは↓のような方達のようだしw

匿名さん 2005-11-28 22:52

税込み年収600万で建物3100万、頭金200プラスと諸経費を払って2900万をローンにする予定です

住むのは再来年3月なのですがどんなローンを組んだら良いか

No.2 by 匿名さん 2005-11-28 23:08

普通にフラット薦められて終わりでないかねえ。

No.6 by 匿名さん 2005-11-29 10:16

書かれている数字だけを見るとウチとほぼ一緒です。

ウチの場合はフラットで上限まで借りて、残りを提携3年固定にしました。

No.9 by 匿名さん 2005-11-29 22:23

長期固定を主体にローンを組むのは正解でしょう。

-

555

匿名さん

おまえらってほんと幼稚だよな。

変動だろうが固定だろうが払える奴もいるし、払えない奴がいるんだよ。

どっちが正しいなんて完済するまでわからないし、何をもって正しい借入かは十人十色だろ。

そりゃー自分が借り入れた金利選択が正しいと言いたい気持ちは解るが、

そんな議論しても意味がない。

言い争ってる奴らは何と戦っているのか・・・

借金完済までは家を手放すリスクが残るのは変わりないんだから変動も、固定も仲良く返済しろよ。

個人的には、ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

-

556

匿名さん

>おまえらってほんと幼稚だよな。

興奮するな。お前は大人だ、よしよし。

>払えない奴がいるんだよ。

いるんだよ、ギリギリの奴が。

>ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

おい、数が同じわけないだろ、少しは考えろよ。変動自体が多いんだから、

数も変動の方が多いに決まってるじゃないか。

-

557

サラリーマンさん

今、ローンするならどうすかが問題なんだよ。

結論は変動にした。数年でかなり上がりそうなら10年固定ぐらいに替えりゃいいんだ。

今の10年固定は高いし、10年ぐらいはあまりあがらないと予想してるんだ。

-

558

匿名さん

-

559

匿名さん

-

560

匿名さん

>>556は揚げ足取りがうまいですな。

>>555の

>ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

は割合って意味だろ。

>>557

多数が選んだ金利が正しいとは限らない。

借入のライフスタイル等、考慮すべき内容があるので

自分で検討、シミュレートして納得のいくものを見つけなければならない。

多角的に物事を見れない人には固定だろうが、変動だろうが躓くリスクが高い。

-

-

561

匿名さん

>>553

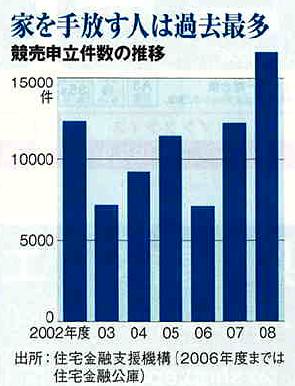

もうそのグラフ見飽きたよ~

煽るつもりなら、新ネタでよろしくw

-

562

匿名さん

日経ビジネス2009年7月27日号より

-

-

563

匿名さん

-

564

匿名さん

>>562

新ネタでよろしく、って言ったでしょ?

必死に探したんでしょうが、絵が変っただけじゃ芸が無いよw

-

565

匿名さん

-

566

匿名さん

>>563

変動のリスクは0とは思わないが、

>なんでここにいる変動さん達は、こんな当たり前の事を認めないんだろ?

日本の金利が8%上がるのが当たり前?

再度バブルが来て株価が3万になればあるかもね。

-

567

匿名さん

>>566

そけまで日本の経済を悲観するなら

今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

-

568

匿名さん

>>576

>今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

破綻するときは日本が終了するときです。固定にしてても仕事なくなったり給料下がるからリスクは一緒。

固定は今後金利が上昇するが、変動はまだまだ金利を上げる材料はない。(上下誤差0.5以内とみてる)

固定で借りた人たちは自分たちが借りた金利より変動金利が高くならないと悔しいんでしょ?

金利上昇のリスクヘッジで高金利でローンくんでるんだから安心しなよ。

変動で借りてる人の8割くらいは今の固定金利+αでの支払いを想定してるはずだから給料が減ったり、リストラ、失業しなければ大丈夫。

残りの2割くらいは不動産屋に騙されたギリ変だと思う。

-

569

匿名さん

>今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

こうなっても固定にしておけば安心と思ってる事が不思議なんですよね。

そんな理由で固定を選んでるって有る意味すごいと思うよ。

国債を誰も買ってくれなくなったら金利が上昇するだけじゃないでしょ?

あなたの周りの公共サービスも皆国債の発行で得たお金で運営されているんだよ?

ってか国債政策って何だよ?

-

570

匿名さん

>>564

2009年度の競売件数が楽しみですねw

-

571

匿名さん

変動は、リスクゼロでは無いと言う事でよいのですよね?

では、このスレタイは間違いですよね。

終了〜

-

572

匿名さん

むしろ固定ならリスクゼロと思ってるおまえらのがあほだろ

-

573

匿名さん

-

574

匿名さん

日本語に弱いのはどっちだよ

リスクゼロでないことを望むなら固定・変動にかかわらず

多額のローンを組んだ時点でリスクゼロと矛盾してるだろ

-

575

匿名さん

-

-

576

匿名さん

固定はリスクゼロだよ

固定派の俺が言うのだから間違いない

-

577

匿名さん

>固定はリスクゼロだよ

レベル低すぎ

そんなんだからここが低レベルになるんだよな。よくわかったわ

-

578

匿名さん

皆さん金利に関しての話をしてるんでしょ?

そしたら固定金利は「リスクゼロ」でしょ。

以下wikiの「リスク」より抜粋。

・経済学においては一般的に、リスクは「ある事象の変動に関する不確実性」を指し、

・利得がある不確実性をアップサイドリスク、損失する不確実性をダウンサイドリスクと呼ぶ。

こんなとこで一体、人生のどこまでのリスクを語りたいんだ?

私が一番いけ好かないと思うのは、固定は計算ができないとかシミュレーションしないだとか

のたまう一部の変動さんが、間違ったシミュレーション結果で過度に変動有利を訴えること。

先週末もさんざんやりあったけどね。

ここはこれからローン実行で真剣に悩んでいる人も見るわけだから、リスクを取れない人達が

勘違いしないよう、多少なりとも注意して書き込みして欲しいものだ。

-

579

匿名さん

>>576

>固定はリスクゼロだよ

どんなに景気が低迷しようとも年収が下がる可能性がゼロの方なんですね。

うらやましい限りですね〜。

どんな職種なんですかね・・・

-

580

入居済み住民さん

自民党から民主党に変わっても、

国債をジャバジャブ発行する。

2大政党のどちらが政権を担当しようとも

国債発行額は増え、長期金利は上がるしかない。

今は、世界的な不景気だから、

日銀が各国中央銀行と協調して基準割引率を抑えている結果、

短期金利が低いだけ。

今の基準割引率は0.3%で、

過去最低が0.1%だから、下げる余地は0.2%程度しかないのに、

変動金利の上下変動が0.5%とか言っている変動教徒もいる。

銀行が固定金利を徐々に上げているのは、

将来の金利上昇を見込んでいて、

自分達のリスクを抑えているためだと、見抜けないところが、

変動教徒のリスク感知能力の低さだろう。

-

581

匿名さん

>>578

>・経済学においては一般的に、リスクは「ある事象の変動に関する不確実性」を指し、

この「ある事象」を収入とした場合、固定の方がよりリスクが高いかと。。

>私が一番いけ好かないと思うのは、固定は計算ができないとかシミュレーションしないだとか

これは同感です。

固定、変動全く関係ないと思うので。

>一部の変動さんが、間違ったシミュレーション結果で過度に変動有利を訴えること。

客観的にみて、変動の人のシミュレーション自体は間違ってないと思います。

その結果の結論は各個人で、言い過ぎと思う固定の人もいると思いますけど。。

これから借りる人の事を考えているなら固定がリスクゼロというのも良くないと思いますよ。

-

582

匿名さん

>>578

変動と比べて、金利を過払いするのは、「ダウンサイドリスク」に入らないのですか?

不確実性というのは、相対性の中でも現れる事象ですよね。

まあ別にどうでもいいけど。

-

583

匿名さん

-

584

578

>>580 by 入居済み住民さん

先週末もそんな風に過度に変動のリスクを吼えてる方がいましたね。

変動教徒とか。同じ人かな?

同じ固定派として、そういうのもどうかと思いますよ。

少々金利が上がったところで、本来リスクを取ってもいい人達は

なんら問題ないわけですから。

私は、固定選択者ですが、総返済額では多分変動選択者の方が安く上がるのではと想定していますよ。

固定金利には、総返済額以外でメリットもたくさんあると考えるだけです。

-

585

匿名さん

-

-

586

578

>>581

あの~、あくまで「金利」について話をしているんですが。

もう一度よく読んでいただけませんかね?

住宅購入は人生で一番大きな買い物かもしれませんが、その中のローン金利など、

人生で使う総金額の中では、微々たるものでしょう。

そういう意味では一部の人が言うように変動も固定もない。

人生におけるリスクは、また別のところで語ればよいのでは?

>客観的にみて、変動の人のシミュレーション自体は間違ってないと思います。

そう思っているなら、貴方がこのスレの読み込みが足りないか、

貴方のシミュレーションも間違っているからですよ。

>>582

「金利を過払い」などと既に決定事項のように書き込む貴方はリスクについて語ってはいけないと思います。

どうでもいいならくだらんこと書かんで下さい。

-

587

匿名さん

変動は金利上昇リスクのみなんだからそれをヘッジ出来ればいいわけです。

ようするに想定金利をどこまで見るかだけですよね?

予想外に金利が上昇したとしてもそれは当初固定を選んだ時より、総返済額が増えただけの「結果」でしか

ありません。

想定金利以下なら変動は「安全」であって、総返済額が当初固定より少なければ変動にした事のメリットが

あっただけです。

例えば日銀が今後3年はデフレが続く(低金利が続く)と宣言した時点で、固定から変動へ切り替えて

3年の間に元本を減らす方針へ変更するのは間違いでは無いと思います。政策当局はどちらかというと、

楽観論で語ります。(悲観論を語ると政策の失敗を認めるようなものですから)

日銀がそう言うのならばそれ以下になる確率はかなり高いと思います。余裕のある借入の人ならば

3年低金利が続くならば有る程度の繰上の予測とともに、3年後の安泰を取る事を考えると思います。

しかし、日銀の思惑以上に上ぶれする可能性もゼロではないので慎重に固定というのも間違った選択では

無いと思います。

それと、変動金利と固定金利を比較した場合、破綻リスクを考えると、向こう10年で比較した場合、

ほとんど変わりないと思います。変動は5年ルールと125%ルールが有りますので、借入から10年間は

返済額の増加は125%以内です。ようするに、最低10年間、変動が債務不履行に陥るリスクは収入が

減った時のみに限定されます。ようするに借入から10年のみで限定した場合、破綻リスク(収入減)は変動も

固定もほぼ一緒です。問題は借入から10年後そうなってるかだけですね。変動が当初固定借入よりも

低金利で10年間推移すれば元本が大きく減っていて10年後は安泰です。

ようするに変動は制度によって10年間は守られるので、その間にいかに危険因子を減らせるか(貯蓄OR繰上)

だけだと思います。

10年以内の破綻は収入減によるものなので固定変動関係ないですから。

-

588

匿名さん

>>578

固定のリスクはゼロではない。

これも過去のスレにも書いてある。

-

589

578

>>587さん

おっしゃること、ほぼ同意します。

貴方のような冷静沈着な想定と覚悟、そしてそれに見合った経済力があれば、

変動金利は大して怖くないと思いますよ。

私などは、仮に変動金利を選択して、125%ルールに当てはまる程金利が上昇するなんて

ことがあったら(ほとんどないと思っていますが)、ローン破綻はしないですけど、

とても冷静でいられる自信がないですよ。

そのメンタル的安定を得られるだけでも、3%以下の固定金利は安いと感じます。

また、3%以上で借りている人は、変動にしないまでも、どこかで何らかの対策を

取るのもひとつかと思います。

もし125%ルールに引っかかったら(例:10万円⇒12万5千円)ヤバイと思う人は、

変動金利は止めておいた方が無難かもしれませんね(笑)。

-

590

578

>>588

586も読んでね。

繰り返すが、「金利」に関しては固定=リスクゼロだよ。

-

591

匿名さん

変動をえらんだとしても変動金利が3%超えない限りリスクはゼロじゃん。むしろ手元に資金が残るか繰り上げが

進むかだけだからね。変動にリスクが生じるのは今の固定金利を超えた状態になった時のみ。しかもそれが

持続した場合のみ。それまでは元本の減りが早く、変動有利。よってリスクのみで語るのならば固定さんは

変動金利が3%超えてからにしてね。

-

592

匿名さん

>固定のリスクはゼロではない。

>これも過去のスレにも書いてある。

何度も意味不明なこと書くなよ。

-

593

匿名さん

-

594

匿名さん

そこまで考える頭があるんだったら、

収入を増やすことを考えよう!

-

595

匿名さん

>固定のリスクはゼロではない。

えらそうにいい加減なこと書くなよ。

過去スレなどと言わずに今すぐ詳細を書いてみろ。

リスクゼロなんだから、どんなリスクをでっち上げるのか楽しみだが。

-

-

596

匿名さん

>>578 = >>586

>そう思っているなら、貴方がこのスレの読み込みが足りないか、

>貴方のシミュレーションも間違っているからですよ。

あの・・・変動の人のシミュレーション自体に賛同しただけで、このように言われてしまうんですね。

さすがに、その12まで熟読はしてないですよ。

別にこのスレが趣味というわけではないので・・・

変動の人のシミュレーションが間違ってるというなら、せめてレス番くらいつけたらどうですか?

どのレスの事をあなたが批判してるのか、さっぱり分からないので。

あと金利に関して、固定はリスクゼロは分かりますよ。だって固定ですから。

ただ金利を語る上で景気は必須で、景気と年収は大きく関連性があると思うのですが。

あなたのおっしゃりたい事も分かりますが、そこを無視するのは、おかしいと思いますが。

-

597

578

>>596

>変動の人のシミュレーションが間違ってるというなら、せめてレス番くらいつけたらどうですか?

>どのレスの事をあなたが批判してるのか、さっぱり分からないので。

直近で私がかかわったレスであれば、>>393~>>444あたりを読んで下さい。

>>402みたいなのを真に受けて、頭金もロクにないのに結構ギリギリな変動を組もうとしてる身内がいます。

笑えませんよ、実際。

さて、お仕事しましょう。

-

598

匿名さん

固定は現状において(変動より)多額の金利を払わなければならない、というリスクがあると思うが。

結局お金に余裕がある人は変動を選ぼうが、固定を選ぼうが

別に破綻するリスクは無いと思うけど。

そもそも変動が固定より金利が上回る事態は、今の日本においては

日本が経済的に破綻するような状況しか考えられないので、そういうことになれば

固定の人も(雇用面等において)ただではすまないと思うけど。

-

599

匿名さん

そもそも金利上昇で多く払いたくないから固定でしょ

最初から多く払ってどうするの??

それはありなんだ???

-

600

匿名さん

>>578

教えて下さったレス斜め読みですが、読みました。

孤軍奮闘されてたんですね。あなたの書き込みの意図がわかりました。

失礼しました。

>402みたいなのを真に受けて、頭金もロクにないのに結構ギリギリな変動を組もうとしてる身内がいます。

>笑えませんよ、実際。

これは、402の人ではなく、あなたの身内の方に問題があるように思いますよ。

匿名掲示板を真に受けて、自分のローンについてシミュレーションやリスクの検討を怠るのはどうなんでしょう。

ローンを組んだら自己責任ですから。

それから、>>596の下の方の内容はどう思いますか?

やはり金利のリスクだけ語り、収入減等のリスクは別スレがいいとお考えですか?

私は変な煽りがなければ、ここで当然出て来る話だと思いますけど。

さて、午後も仕事頑張りましょー。

-