広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

8085

匿名さん

1200万残り25年、繰上資金100万を借換手数料に転用して

住信SBIの0.38で試算してみた

0.775%金利120万-0.380%金利53万-借換費用43万+保証料返金10万=34万円メリット

繰上資金100万→残57万円は返済口座に残して返済期間短縮分に充てるスキーム

計算間違ってるかな?

-

-

8086

匿名さん

築10年経つとリフォーム時

あえて諸経費分よりちょっと多めに借りてプチリフォームと言う手も

手続きガイドには、借換+がっつりリフォームってパターンもあった

恐らくリフォームローンよりは金利が低くなるのかな?知らないが

-

-

8087

匿名さん

>>8085 匿名さん

2500万借りて10年後に残債1200万なら、残りのローン期間はあと10年程度と思われる。(25年もない)

また、0.38%は所定の取引などをしてるのが条件じゃない?であれば一般向けの0.41%でシミュするべきかと。

-

8088

匿名さん

>>8087 匿名さん

>残りのローン期間はあと10年程度と思われる。(25年もない)

ということは住宅ローン減税フルに享受しなくて

細々繰上てた?

それはそれでもったいないような

↓投信自動積立がお手軽でした

-

-

8089

匿名さん

>>8088 匿名さん

でなくて、もともと35年ローンでなく20年くらいのローンだったのでは?

これなら月々11万くらいの返済で10年後に残債1200万くらいになる。

もちろんこの間は繰上返済無し。

-

8090

匿名さん

>>8089

そうですね。

返済 月 67,980

返済 月112,481

10年間 534万差

20年 減税184万

35年 減税214万

差額 減税30万

タラればなんで好き勝手なこと書いちゃいますが

繰上資金660万+貯金200万ぐらいになってて

いろいろ融通できたかもこの低金利なご時世

長い返済期間を短くするのは簡単でスマホひとつだけど

逆に伸ばすのは難しいから、なんかもったいないな

-

-

8091

匿名さん

>>8085-8090

計算有難うございます。

3500万円程のマンションを借入金2500万円。頭金1000万円で、25年ローンで購入しました。

当時の年収は500万円程でしたが、初年度の住宅ローン減税は18万円程でした。

初年度は残債2500万円ほぼ満額あったのですが、年収が少ないとローン減税は満額もらえないのだと思い、初年度に200万円程繰上げしました。保証金の戻りは記録してなかったのでが、ローン減税終了後の繰上げ返済時より保証金の戻り率は良かったと思います。

初年度の確定申告を間違えたのかと思いましたが、2年目の会社の年末調整も住宅ローン減税の戻りは17万円程だったので、やはり払ってた税金が少ないのだろうと思い、100万円繰上げ返済しました。

その後は、もしかしたら住民税などが安くなってるのかもと考え繰上げ返済はやめました。

当時はまぁ貰えてるからいいだろうと深く調べもせずでした。

フルローンで繰上げ返済しない方が得なのかもとうっすら考えましたが、あるとつかってしまう性分なので、怖くてできませんでした。

今の年収は700万円ですが、老後の資金は個人年金の300万円と確定拠出年金が50万円程。なんとかローン金利利払いを減らすもしくは運用で資金を増やせないかと考えましたが、緻密な計算ができないので、こらからも繰上げ返済しかできなそうです。

長文失礼しました。

-

8092

匿名さん

>あるとつかってしまう性分なので、怖くてできませんでした。

わかる。決済口座にのこってると慢心してしまう。

返済口座は信託銀行なので元々別だったけど

繰上分も含めて多めに自動振り込み

頭金は定期預金にしておいて引き出し難くく

貯める分は証券口座に入金してワンクッションおいとくとか

一工夫するとよい

-

8093

匿名さん

>>8091 匿名さん

真面目な方なのはしっかり伝わります。

銀行が顧客の利益を優先する組織だったら100万円持ってきたときに

繰り上げ返済と借り換えと2つの案をだしてくれてりしたらいいのに、、、

銀行も利益追及の普通の企業ですから、、、

-

8094

匿名さん

ネットバンキングからスマホひとつで繰り上げられるのに

コロナ禍の今、わざわざ、予約して店舗行くとか、そんなリスクと手間を避けるのが常識

それから、借換は自行の顧客を他行に逃がす提案、そんな提案をする金融機関は無い

もう少し常識的な思考をする癖をつけたほうが良い

-

-

8095

戸建て検討中さん

長期金利が上がって変動は上がらないということは無いだろうから、

今すぐということは無いにしろ、数年後が怖いね。

しかも今回の金利上昇は景気が良くなって金利が上がるという通常パターンではなくて、

コロナ不況下でのジャブジャブ金融緩和による金利上昇。

おそらく5年から10年の間に大変(=金利暴騰)なことが起きるかもしれん。

景気が良くなっていく過程でのゆっくりとした金利上昇では無いよ。

-

8096

匿名さん

>>8095 戸建て検討中さん

>不況下でのジャブジャブ金融緩和による金利上昇。

長期金利と短期(政策金利)をごちゃまぜにして

勘違いしてるが、市場の需給で金利変動するのが長期金利で

短期(政策金利)の場合マネタリーベースで量で調節していて金利は変えない(変えられない、変えても意味しない)のです。

理解できたでしょうか?

-

8097

匿名

-

8098

匿名さん

-

8099

匿名さん

預金金利も上がってくれれば小遣いが増えるのに残念。

-

8100

匿名さん

-

8101

戸建て検討中さん

-

8102

ご近所さん

銀行が無理して変動金利を下げたままにして、固定金利はフラット35より高くして契約しないようにしていることで察した方がいいよ。種をまいて後で利益を上げるためだから。そもそも固定金利と変動金利は、仕組みが違うから別物と力説する人がいるけど、クーポンスワップでは変動金利と固定金利の交換比率が相場で決まっているので別物ではありません。SQの日に日経平均と日経平均先物が一致するのと同じです。あと金利が年○○%上がるようなシミュレーションする人がいるけど、金利とかは上がるときは一気に上がるから。日経平均があっという間に30000万いったようにどちらかに振れると一気に動きます。

-

8103

匿名さん

デュレーションのことかな?

一般的な債券なら単純に当てはまるけど

住宅ローンの固定金利はいつでも任意な額が手数料なしで繰上できる仕組み

仕組債なのよね

利率1.2%償還まで35年でも

突然1年ぐらいで無手数料で繰上られてしまうリスクが

クーポン分払ってくれれば式通り等価交換できると思うけどね

ノックイン条項=債務者の気分なんだけど

当初10年は減税があり繰上する動機抑止されてるから

その分はリスク低減になってる

このあたりの事情が折り込まれているから

10年固定と30年固定では金利が大きく違う

-

-

8104

ご近所さん

フラット35の機構債については、繰り上げ償還ありでの上乗せした利率だからただのコーラブル債と同じでしょうね。

銀行については、各銀行の判断だから証券化しているのか、それとも他のリスクヘッジ手段をつかっているのか各行の判断だからなんともいえないけどね。

5年、10年固定とかは仕組みがどうのこうのというよりは、カモを発見してお金を搾取しようとういう銀行の戦略でしょうね。固定期間終了後の金利をみると最初から固定の方がいいのがわかって進めているんだから。

暇つぶしにスレ見てたら、固定の人は数字のわからないバカって書き込みが多かったんで書き込んでしまいました。

そもそも数字だけ見ると明らかにそんな固定をこれだけの人が借りているって事実を見た上で考えた方がいいですよってことが言いたかったです。

あとみんな徐々に金利が上がる都合のよいシミュレーションしていますが2年後いきなりに金利3%上がったらほとんどの人は破産でしょうね。

最悪のシミュレーションもした上で考えたほうがいいですよ。

-

8105

通りがかりさん

銀行は長期固定で契約してほしくないもの。将来金利が上がってもそのまま、金利が下がったら借換されて終わりだからね。メリットがない。

-

8106

名無しさん

2年後いきなりに金利3%上がったらほとんどの人は破産でしょうね。そうすると銀行も回収できなくなって日本経済が破綻するでしょうね。

そうなることが分かってるのに金利上げることは自分の首を絞めるだけ。まずあり得ない。

最悪のシミュレーションもした上で考えたほうがいいですよ。

-

8107

ご近所さん

>そうなることが分かってるのに金利上げることは自分の首を絞めるだけ。まずあり得ない。

単純に銀行の都合で金利決めれればいいけど、短プラとか資金調達コストがあがってれば金利上げるしか選択しはないですよ。最悪の場合でも銀行は物件回収して競売にかけれますから。

○○するはずがないとか自分に都合よく考えない方がいいですよ。

-

8108

匿名さん

>>8104 ご近所さん

長期金利が一時的に3%にあがっても

さほど生活には影響しないと思う

短プラ(政策金利)を変更するには

実体経済に大きな問題がおきないことを

日銀会合で確信してからでしょうね

-

8109

通りがかりさん

まだ慌てるような時間じゃない。

長期金利が上がったと言っても、低空飛行のまま。短プラ上昇に繋がるとは言えないレベルだと思うけどね。

仮に3%上がっても、ローン5,000万の場合で年間+100万未満。パートでもすれば余裕でしょ。

-

-

8110

匿名さん

長短を分けて考えないとダメですよ

金利が変動するのは長期金利

足元踏んづけられているイールドの先が上下するだけ

量的調節のフローでやってるから

逆イールドにはなりようが無いです

住宅ローンが3%等になるのはフラット等の長期固定金利

変動は変わらない(変えられない)のが実状

-

8111

ご近所さん

>>変動は変わらない(変えられない)のが実状

願望であって根拠がないですよね。

政権交代すれば、日銀総裁も交代になるだろうし、次の日銀総裁がどんな政策を行うかわかりません。ETF買いもそろそろ限界を迎えているし、出口戦略のない国債引き受けも永遠にできる訳ではないですよ。そもそも1年前に日経平均3万円超えるなんて予想してた人は一人もいないでしょう。いるとしたら武者さんぐらい。

-

8112

匿名さん

>>8111 ご近所さん

その意見が願望ですね。

以前日経平均が2万超えると金利が急騰する、と騒いでいた人がいましたよ。

その人の書き込みに同じようなこと言い続けてる人がね…

-

8113

匿名さん

>>8111 ご近所さん

3万円越えを予想してる人は結構いたよ。

勿論コロナ暴落の最中は皆無だったろうけど、2019年末、2020初頭くらいには既にあった。

-

8114

匿名さん

>>8111 ご近所さん

懐かしいな

昔モーサテで矢吹さんとの掛け合い楽しみに見かけたけど

ネットですませるようになってから見てないが

-

8115

ご近所さん

>>8113さん

1年前なのでもちろんコロナ暴落中です。コロナ前なら3万円くらいは行く予想はたくさんありました。

変動の人はいろいろ願望で自分を正当化しようとしますが、コロナなんて誰も予測できないし、金利だって誰も予測できないですよって言いたかっただけです。

固定バカにしてマウントなんかしても願望通りに動かないですよ。

リスク取りたくなければ、変な約款のないフラット35一択ですし、お金に余裕があって金利上がったら繰り上げ返済で元本一気に減らせる人は変動でいいのは既知の事実ですから。

-

8116

匿名さん

はいはい。

気は済んだか?

どうでもいい話にスレを無駄遣いするなよ。

-

8117

匿名さん

住宅ローン減税が現在の1%から実質借入金利に改正されるならば、なるべく1%に近い長い年限で固定しちゃって減税終了後にまとめて返済が一番お得でしょうか?

-

8118

匿名さん

>>8115 ご近所さん

うちも固定です。

最初変動で借りてたのですが、

変動よりも固定が金利低くなり借り替えメリットが出てきたので借り替えて固定にしました。

金利が低いほうがお得と思いますね。

-

8119

匿名さん

>>8117 匿名さん

手数料タイプよりも保証金上乗せタイプが良いと思う

-

-

8120

戸建て検討中さん

金利が下がっていく時は、借り換えは容易なんだよね。

ところが金利が上昇していくときに、借り換えするのは不可能なんだよね。

金利が上がってきたから固定にしようと思っても、その時の固定は、かなり高い金利になっている。

かといって何もしないと変動金利もどんどん上がっていく。

まさに真綿クビ、茹でガエル状態。

-

8121

名無しさん

>> 8107

競売にかけたところで単純に金利が3%になっている状態だと買い手がおらず回収できない。

景気が良くなっての3%であれば何も問題ない。

固定を選択してしまって後悔するのは可哀想だけど、もう少し冷静に考えたほうが良い

-

8122

匿名さん

>手数料タイプよりも保証金上乗せタイプが良いと思う

ですね。

住宅ローン減税期間中だけ借りるというのであれば、利息分は全て控除される(実質利息の支払いなし)ことになるので、今の変動金利0.4%に保証料上乗せ0.2%、何なら8大疾病団信0.3%なんかも上乗せして計0.9%にしちゃえば、ローン利息も保証料も団信特約も全て国が払ってくれることになる。

ただ、新制度の詳細が出てないのでこれが本当にできるのかは不明・・・

-

8123

名無しさん

>>8111

まるで変動金利が一気に上がると言っているに受け取れるのですが、根拠はありますか?

-

8124

ご近所さん

>>8121

変動を選択してしまって後悔するのは可哀想だけど、もう少し冷静に考えたほうが良い。

-

8125

名無しさん

変動上がるときは景気が良くなる時なので、金利が上がっても問題ない。

-

8126

匿名さん

既存の変動が上がるのが先か

元本が減るのが先か?

長所固定明けの金利が上がる方が先だけどね

-

8127

匿名さん

-

8128

名無しさん

>>8124

変動を選んでる人が後悔するのは金利が上がってからですよ。。。

もう少し冷静に場を見たほうが良い。

-

8129

通りがかりさん

現状、後悔しているのは固定の人なんだよねぇ。

変動は上がると思って高い固定を選んだのに全然変わらないんだから。

-

-

8130

匿名さん

固定の人が後悔してるかはわからないけど、もし後悔してるなら借り換えればいいと思うんだよね。

1.5とか2%とかで借りてたなら今の変動0.5%に借り換えれば手数料加味しても利息の総支払額は改善されると思う。(残債と期間による)

それでも固定の安心感を得たいという理由で借り換えしないのであれば、それはその安心感に対価を払ってるわけで別に損をしてるわけでもない。

逆に0.8%くらいの中途半端な変動を借りてる人が歯がゆいんじゃないかな。

フラット35との差が小さくなってる上に、借り換えると手数料負けする。

昔の3%とかの時代に比べると1.3%なんかで全期間固定が得られるのはすごい時代だと思うけど、それ以上に0.3%台の変動金利の破壊力は凄いね。

-

8131

匿名さん

>>8130 匿名さん

今は変動のほうが低いけれど

5年ほど前に団信込みで

30年固定0.72%

10年固定0.32%

まで下がったことあるよ

うちはその頃借り替えて0.33%

保証料返金もあり借り替え費用も少なく

減税で-1%だから実質金利手数料無料の

分割手数料はジャパネット負担もとい

国負担になってますね。

-

8132

戸建て検討中さん

損得だけじゃ無いからね。

自動車保険に入らず無事故だったとしても、それを評価してくれる人はいない。

株が二倍になったからと言って皆んなが株を買うわけではない。

ギャンブルをやっていいのは外しても問題無い人だけ。

-

8133

ご近所さん

>>8132さん

その通り。

投信や株は損するかもしれないから絶対やらないっていう国民が多いのに

なぜか、変動0.39はいい契約ができましたという人が多い不思議。

いわばまだ含み益のようなもんで、確定していないからこれから大損こくかもしれないのにね。わかるのは35年後。。

-

8134

検討板ユーザーさん

20年ローンを来週辺りに契約なんだけど、変動0.46%ではなく、当初10年固定0.57%が安心なのかな…

先の話は正解が分からないから悩む

-

8135

匿名さん

35年丸々返し続けないし、金利が想定を上回ったら一括返済か繰上げか対処するから気にせず変動にした

別にギャンブルしてない

なんでもギャンブルっていうのはどうかな

-

8136

ご近所さん

当初固定は固定解除後の金利を確認してからの方がいいですよ。

たぶん、当初固定はやめた方がいいという結論になると思いますが。

-

8137

匿名さん

>>8134 検討板ユーザーさん

10年で返す予定ならいいんじゃないですか?

35年借りるつもりなら○年固定が一番先が読めなくてリスクに感じますよ

-

8138

匿名さん

>>8137 匿名さん

連投失礼

35年→20年

失礼しました

-

8139

匿名さん

何かあった時に一括返済またはそれに近い繰上返済が出来る人は変動でも当初固定でも何でも良いかと。

自分もローン減税終わったら一括返済するので10年固定にしました。

繰上返済する資金が無く、毎月の支払いが1万、2万増えたら詰んじゃうかもって人は全期間固定が安心。

人によりけりだね。

-

-

8140

匿名さん

>>8133 ご近所さん

>>8134 検討板ユーザーさん

>>8139 匿名さん

借入期間と返済期間は別物なので分けて考えないとダメです

借入期間35年間にするのは住宅ローン減税目的のため

実際に返済する期間ではありません。

実際に完済するまでの期間は平均15年程度長くても20年以内に完済しています

また

国の統計にある数字からで40代で貯蓄=ローン残高になり

50代は老後に向けた貯蓄期間、ローン完済です

30代で借りて40代で減税期間が終わる頃には金利変動リスクが無くなり50代完済し資産形成を皆さん普通にしていることがわかります

--

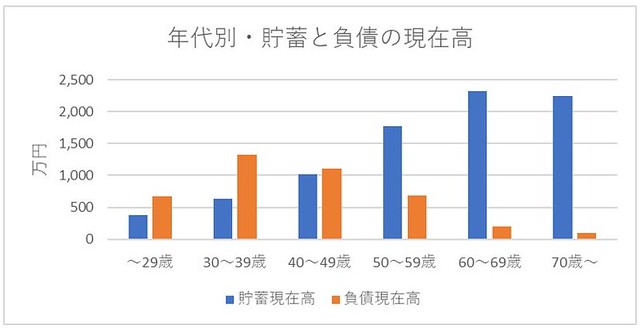

40歳未満だけでみると、貯蓄は574万円に減る一方、負債は1098万円に増える。負債が資産の2倍近くに達する“債務超過”状態だ。これが長く続けば当然のことながら、家計の経営破たんということになるが、日本人の勤勉さはそれを許さない。40歳代になると、資産は1065万円に増え、反対に負債は1047万円に減少する。わずかとはいえ”資産超過”に回復し、50歳代では貯蓄が1802万円で負債が591万円と健全経営になり、60歳代以降は負債が限りなく減少し、企業経営でいえば無借金経営に近づく。

負債の9割以上は住宅ローン

-

-

-

8141

ご近所さん

>>8140さん

それはあくまで過去そうだったってデータですよ。過去はあくまで過去で未来もそうなるというものではありません。よく金利が20年上がらないから今度も上がることがないと言う人もいますが、全く無関係です。これが地震なら30年以内にマグニチュード7クラスの地震が来る可能性が70%というエリアで30年地震がなかったらそろそろやばいと思うでしょう。なぜか金利に関しては逆に考えるのが不思議です。

2000年代前半はマンションは異様に安かったですから。ここ10年のマンション高騰を考えると、これからは20年で返せる人なかなかいないと思いますよ。

同じ立地でも同じ広さでも15年前は4000万、今は8000万とかざらですから。

嫁にママ友の話きくと、ほとんどが35年で固定では返せないから変動で借りたという人もかなり多いです。この人たちはかなりやばいと思いますが。

-

8142

匿名さん

それって金利が上がると企業の連鎖破綻で、大恐慌が来てどのみち詰みだよ。

-

8143

ご近所さん

>>8142さん

金利が上がったらあきらめて破産するって訳ですね。

変な特約のないフラット35なら生き残れると思いますがね。

ちなみに私は、5年くらいは無職でも大丈夫なくらいの貯金は残してますし、その一部はインフレ等の最悪事態に備えて外貨MMFにしてますし、前職の401K(300万くらい)は全部外貨資産のヘッジなしで備えてます。金利は将来も上がらないという願望に頼るのではなく、いろいろ備えている人はたくさんいると思いますがね。。

-

8144

匿名さん

>>8143 ご近所さん

ギリでローン組んでる人が多数なんでしょ?

経済への影響を考えれば他人事では済まないでしょ。

-

8145

名無しさん

>>8140

これからの時代20年で完済を目指す人は少なくなっていくでしょうね

あえてできるだけ長く借り続ける時代になりますよ

-

8146

匿名さん

>>8141 ご近所さん

借入額を増やさず減税効果がある4~5千万にすれば

良いだけのこと

借入額を増やせば金利変動リスクとはまったく無関係に

所得に対する返済比率が上がる

返済比率の上昇と金利変動リスクを取り違えてはいけない

担保価値4000万フルローンと比べて

逆に担保価値8000万に対して50%の4000万借入

であれば債務超過リスクは無く資産超過で安全圏となる

-

8147

ご近所さん

>>8146さん

それって変動だから最悪手放すことを前提として考えているんですよね。

自分は安易に手放したくないんで。

自分は資産価値6000万に対して、ローン3000万、手元金融資産2000万なんでそれくらいは考えてます。

まぁ、そういう話しだすと単なる金持ち自慢になっていってマウント族がわいてくるのであまり本位ではありません。

一般的な話では、そんな余裕のある人なんてあまりいないですし。

-

8148

検討板ユーザーさん

>>8134 です

他の負債無しで返済比率17%程度なので多少の金利上昇には耐えられますが、10年経過後の金利の引下幅の縮小が大きくて、確かに繰上げ返済前提でなければかなりのリスクですね

変動で考えてみます

-

8149

匿名さん

安全に資産運用できるなら、そもそもそんな話にはならない。

変動が上がって破綻=ギリを対象としている時点で、あなたの意見には筋がない。

-

8150

名無しさん

リスク回避方法は人それぞれ

他人の考えを否定することしかできない人は交流の場に来るべきではない

-

8151

匿名さん

>>8147 ご近所さん

辻褄が合わないあたり、まったく理解できていないようであるが

減税期間は金利手数料より還付が多くなることから

借入残高を意図的に維持する。

頭金相当は返済口座残高として残したままにし、減税分もその口座に積み立てていくことで、減税期間終了する頃には、差引残債が少なくなる

また、

短期金利上昇となる政策金利を変更するには、それ相応の理由があり

量的緩和を終了した上で、さらに物価上昇が必須となっている。

債券価格が今よりとても低く

借入残高が相対的にとても小さくなっていて

資産価値はとても上昇している状況となる

-

8152

匿名さん

いずれにせよ、

ほとんどの方は老後資金計画含めて計画的な借入で

余裕をもたせた無理の無い借入

50歳代には完済し老後に向けた貯蓄を始めているのは事実

極一部に破綻予備軍がいるのも事実であるが一般的ではない

-

8153

名無しさん

50台に完済なんて昭和の考え方でしょ

50台に完済できるだけの貯蓄(余裕)は維持しつつ長く借りる時代ですよ。

何が起こるか分からない時代なので手元に資金を確保してリスク回避するほうが良いですよ。

-

8154

戸建て検討中さん

問題は中央銀行が金利をコントロールできなくなった時。

このまま金融緩和をつづけていれば、いずれ来るよ。

-

8155

匿名さん

>>8153 名無しさん

>貯蓄(余裕)は維持しつつ長く借りる時代

その通りですね

2019年の統計によると50才には

貯蓄>借入残高になり金利リスクが無くなる

金利リスクが無くなれば

単純に

借入金利>運用利回りであれば繰上

借入金利<運用利回りであればそのまま

となる

つまり借入金利が低ければ低いほど安全に

リスク少なく運用利回りを上回らせることができる

今であれば借入金利0.5%未満あたりの水準

それ以上の高金利であれば残す価値は無いだろう

-

-

8156

匿名さん

住み続けるなら金利が想定内の間はのんびり払うつもり

特にいつまでに繰上げ完済という予定もない

おそらくは途中で住み替えるのでその際に一括になるとは思う

-

8157

名無しさん

定年前後の残債なんて知れてる

全額一括返済したところで得られる利子は微々たるもの。

その利子を得るよりも団信を保持しておいたり手元に資金を確保しておく方がよっぽど効果的だと考えています。

-

8158

ご近所さん

>>8154 戸建て検討中さん

私もそれだけが心配。

昔は禁じ手といわれたといわれた日銀の国債買い入れがいつまでもできるのかが疑問。日銀が金利をコントロールできなくなったとき金利がどのようになるのか全く予測がつかない。仮にコントロールででき続けたとしても政権交代して日銀総裁もかわれば政策もかわるだろうし。

結局は金利が心配な人、債務を確定したい人は固定ってことでしょうね。どっちがそんとか得とか言うより選考の問題でしょう。

-

8159

匿名さん

>>8157 名無しさん

>定年前後の残債なんて知れてる

だからこそ、そんなもののために団信を保持して無駄な利息を払う必要はないという考えもある。

例えば、定年頃の残債が500万くらいだと、死亡、高度障害、3大疾病など、限られたものでしかその額を受け取ることはできない。

であれば、さっさと完済してしまい、浮いた利息で都民共済や県民共済に入れば様々な病気やケガでさえも同額またはそれ以上の保証が得られる上、入院保障も得られる。

逆に残債が1000万くらいあるならば民間保険でその保障額を得ようとすると高くつくので団信でという考えもありかと。

残債と利息、民間保険料を鑑みて総合的に考えて出口戦略を練ることが重要。

-

8160

匿名さん

>>8154 戸建て検討中さん

>中央銀行が金利をコントロールできなくなった時。

ミャンマーのようにクーデターで軍事政権になって

日銀法が廃止されるような事態でも想定してのことでしょうか?

日本は法治国家ですよ。

こと金融に関しては帳簿上の数字の動きでしかないですし

日銀法で金融調節の独立性が定められていること

小中義務教育で習いませんでしたか?

政策金利は自由に市場任せで決まるものではなく

金融政策決定会合で信任を経て決まるもの

-

8161

戸建て検討中さん

そんな教科書通りに行けば苦労は無い。

米中発の経済大混乱は必ず来ると思ってる。

近い将来。

-

8162

匿名さん

>>8161

>米中発の経済大混乱は必ず来る

そのような事態でもフラット35なら問題ないと

流石3倍の金利払うだけのことはある

ってそんな荒唐無稽なこと妄想しても

金利はまったく変わらないですよ。

-

8163

名無しさん

経済大混乱があるというならあえて借金して家買わないよな。普通。

-

8164

戸建て検討中さん

「賢者は歴史に学び、愚者は経験に学ぶ」

人類の長い歴史と、たかだか数十年ぽっちの経験では雲泥の差。

-

8165

匿名さん

その通りですね

賢者は歴史・事実に基づき投稿を

愚者は経験・憶測妄想を投稿

いずれせよ正しく金融システムを理解するのが基本でしょうね

-

8166

マンション比較中さん

8165

いい加減に他人に絡むのやめたら?

別に面白くもなんともないし、賢いともなんとも思わない。

自分が変動なのを正当化したいがための醜い投稿ばかり。小さい人だなというのはよくわかる。

別にここで色々言ったって金利は上がるときは上がるし、上がらないときは上がらない。

-

8167

通りがかりさん

しかし、金融機関も国債保有が必要なのに日銀が全発行国債の半分を持っている状況かつ、国内で一番の大株主である事実。

もう日銀はこれ以上国債の占有率上げられないのでは?

国債買って金利コントロールって今まで通りにできるのだろうか。

-

8168

銀行関係者さん

>>8165 匿名さん

絡むだけ無駄。

妄想しかできないアホは相手にしない方がいい。

-

8169

名無しさん

この流れで固定派と変動派を見分ける方法を探すよりも、

自分の信念を曲げないほうが有益。

-

8170

検討板ユーザーさん

変動で借りています。

金利が上がったら、一部繰り上げ返済して、返済総額を減らしたい!同時に、ローン減税の恩恵も最大化したい!

こういうシミュレーションはどこでできますでしょうか?

-

8171

匿名さん

>>8167: 通りがかりさん

日銀は随分前から金利でコントロールするの放棄しててそれで

QEもかれこれ10年

-

8172

匿名さん

-

8173

戸建て検討中さん

今の緩和政策が永久に続けられると思ってる人の方が、はるかに少数なんだが。

-

8174

通りがかりさん

緩和の出口では多少の動きもあるかもしれないけど、緩和以前からこのレベルの金利だからね。適用金利が下がったのは銀行の優遇幅が拡大したからだし。

-

8175

匿名さん

-

8176

ご近所さん

当時の日銀総裁でもこの認識なのに、金利を永遠にコントロールできるとでも。。

日銀の白川方明総裁は、国債への信認が低下することによる金融システム不安を抑えるため中央銀行が際限のない国債買い入れなどを行えば「制御不能なインフレを招く」と警告、中銀の流動性供給で時間を買える間に財政改革を進める重要性を強調した。

-

8177

匿名さん

ここからは、双方ポジショントークに徹した水掛け論にしかならないので

議論したところで何も生みませんよ。

意見としては出尽くした感があるので

書き込み自体に真新しさはなく、過去レス読めば事足ります。

-

8178

金利選択悩み中

3500万を20年で組みます

①固定20年1.0%

②固定10年0.75% 11年後~その時検討

③変動0.5~0.6%(半年)

みなさんならどれで行きますか?

一喜一憂しない①と考えてましたが、35年変動で組む方も多いこの時勢

多少のリスクはとっても良いのでは?と悩み中

最後は自己責任は重々承知しています

-

8179

検討板ユーザーさん

>>8172 匿名さん

ありがとうございます!新規ならばこれはわかりやすいですね。

>>8175 匿名さん

ありがとうございます!繰り上げならばこちらですね。ただ自分には難しい…。後で詳しく検討します。、

-

8180

匿名さん

-

8181

通りがかりさん

3/19の日銀点検の結果でこれ以上きつく縛って金利コントロールしていくと言う意志が示されなければ、金利は上昇傾向になるかと。

原油も上がってるから物価高かな。

ちゃんといいインフレになって物価も給料も上がるなら、負債額が相対的に減るからいいんだけどね。

-

8182

匿名さん

>>8178 金利選択悩み中さん

迷ったらミックスという手もあるよ

いずれにせよ当初10~13年間は税金還付で

無利息無手数料なのでその間に返済する分は

金利リスクまったく無いから

13年目の残高-繰上に使える預金(積立)を引いた債務超過分のみの額を考えれば良いです

預貯金あるのにその分の額を無駄に高金利払う必要は無いです。

-

8183

ご近所さん

>>8178さん

支払総額

①

38,630,987円

②

36,968,175円(金利0.55)

これしか差が無いなら①一択。

変動であれこれ悩みたいなら別ですが、最初固定を検討しているってことは金利が心配と見受けられます。

-

8184

名無しさん

>>8178

変動35年一択でしょう

ローン控除終了後に残り何年で返すかを再検討すれば良いと思います。