広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

1

匿名さん

今日の安倍ちゃんの一言。

「金融政策については黒田総裁を信頼している」

信用ではなく信頼。

マイナス金利による失策は、ぜーんぶ黒田のせいにするつもりだな。

-

2

匿名さん

-

3

匿名さん

時価総額が低い地銀ランキング

http://www.kabudragon.com/ranking/28/jikasou1.html

81 8562 福島銀行 東1

82 8542 トマト銀行 東1

83 8521 長野銀行 東1

84 8383 鳥取銀行 東1

85 8365 富山銀行 東1

86 8398 筑邦銀行 福岡

87 8349 東北銀行 東1

88 8554 南日本銀行 福岡

89 8416 高知銀行 東1

90 8540 福岡中央銀行 福岡

91 8560 宮崎太陽銀行 福岡

92 7150 島根銀行 東1

93 8559 豊和銀行 福岡

1番下の豊和銀行は時価総額45億

-

4

匿名さん

この経済状況だと、とーぶん変動タイプで問題ないでしょうが、そんなことよりローン組んだあと何年か先に食いぶち先がおかしくなって我が身に火の粉が掛かったときの事を考慮しておいた方がいいね。

-

5

匿名さん

今は日銀が高値で国債買いまくってるが、償還時には当然差損が出るから、

それにより日銀が債務不履行に陥る可能性もあるらしい。

マイナス金利は、バブル崩壊時の総量規制に匹敵する日銀の歴史的な大失策になるかもな。

-

6

匿名さん

リーマンショックは、アメリカの大手証券会社破綻をきっかけに世界的な金融危機が起きた。

マイナス金利導入により、欧州か日本のどこかの銀行が破綻すれば、同じことになりそう。

-

7

匿名さん

下手したら慢性的なリーマンショック状態に成りかねない。

-

8

サラリーマンさん

約10年前に住信SBIで35年固定で2.9%で借りました。

その後、定年の65歳までに完済できるよう繰り上げし、

今年42歳になるのでおよそ23年残っている計算です。

昨今の低金利で借り換えを考えていますが、

おすすめの商品はありますか?

具体的に●●銀行の●●固定(または変動)と言う形で、

理由と共に記載してもらえると助かります。

よろしくお願いします。

※中学と小学生の子供2人いて、今でも生活に窮している訳ではないのですが、明らかに損している気がしているので今回相談しています。

-

9

匿名さん

>>7

そうなったら属性が低い人は職が無くなってしまいそうだね

-

10

匿名さん

-

-

11

購入検討中さん

>>8

私も5年前にフラットで借りて

変動に借り換え検討中です。

借り換えとなると初期費用がネックとなるので

負担にならない銀行を検討中です。

検討しているのは

ソニー銀行(手数料定額43,200円の方)

理由は初期費用が安い(全て込みで30万程)。

もう一つは

三井住友信託銀行

こちらも保証料0.2%を金利上乗せしたら

初期費用はソニー銀行と同じくらいになります。

しかし、金利が高くなるというデメリットがあります。

>>8氏はどこの銀行を検討していますか?

-

12

匿名さん

>>8

とりあえず近くの店舗の変動に変えてみるだけでも効果ある。

今までと変わらない安心と残期間を考慮して、固定20年に借り換え(できるのかな?)ても当時との金利差から効果あるかも。

こっちは正直分からないから、誰かフォローして。

-

13

匿名さん

>>11

約款くらいは読んだ方がいいよ。

ソニー銀行と三井住友では天地の差がある。

-

14

匿名さん

でた約款さん。

このマイナス金利下でも明日にでも3%と言われかねないとか思ってるのかな?

35年2.9%とか毎月お金をどぶに捨てている状況なら、ソニーなら手数料安いし、次の借り換えもできるから、とりあえずソニーもありでしょう。

-

16

匿名さん

>>11

ソニー銀行の手数料定額への借り替えは

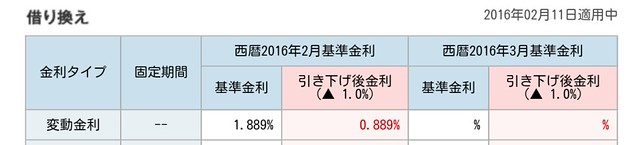

変動0.889%

三井住友信託銀行は

変動0.6%からNISA開設等で-0.03%優遇

保証料上乗せ0.2%にしても

変動0.77%

ソニー銀行よりは低い

-

-

17

匿名さん

>15

最初の借り入れで失敗した人は「変動より多くの出費を強いられ借り替え費用が捻出できない」「自分の選択に自信がなく金利上昇して裏目に出るのが怖い」「間違えを認められない」といった理由で次に踏み出せなくなる恐れがあるから、借入時に負担の小さいプランはお勧めですよ。

携帯と一緒でローンは新規と借換には手厚いですから。

それに約款に書いてあっても、いつでも借り換えされてしまいますから顧客を失うような極端な行動はできませんよ。

リスクは発生する可能性を見積もれないといつまでも安心と思える道(実際は安心ではなかった)ばかり選んで損しますよ。

-

18

匿名さん

繰上返済用に貯めてたのを借り替え費用に充てようとしてたけど

借替費用含めて借り替え審査ok出ましたよ。

ローン減税があるから、借り替え費用分残高増えても

総支払額は増えないから、持ち出し0で返済額が減らせる

-

20

匿名さん

アベノミクスの時に変動から固定へ借り換えた人は大後悔だろうな。

それを進めた経済評論家は犯罪だな。

-

23

匿名さん

フラットか、ソニー銀行か、住信SBIか、じぶん銀行か、三井住友信託かで悩んでます。

-

24

11

>>16

確かに0.2%の上乗せを考えても

三井住友信託の方が安いのはわかるのですが、

ソニー銀行を考えている理由は

変動→固定は手数料無料、

固定→変動は条件付きで手数料無料となる点に魅かれています。

あと、毎月15日前後で次月の金利がわかる点も良いと思っています。

-

25

匿名

>24

元々ソニーは短期固定より変動の方が高いんだから固定→変動はないだろ。

-

26

匿名さん

3月実行マイナス金利で得するのは固定か、変動金利かどちらでしょうか?

-

29

匿名さん

約款はそこまで気にする必要はないよ。

これが適用される状況なんて考えるだけ杞憂ってものです。

そんなこと心配するくらいなら借金を早く返すことに専念する方が大事。

-

30

匿名さん

約款言ってる人って心配しすぎというか、ちょっと度を超えてると思う。

約款にビクビクしながらローンを組むくらいなら、そもそも性格的に住宅ローンを組むべきではない。

日々そんなこと考えながら返済するのって損してるし楽しくないんじゃない?

-

32

匿名さん

>21

で?約款を読みこなすローンのプロ笑はいったいどこでどのくらいの金利・期間でいくら借りているのかな?

せっかく研究したのに審査落ちまくって泣く泣くフラット?笑

-

-

33

匿名さん

やっぱりだんまりかw

もし今借りるならどこがいいのかな?

きっと返事はないか社会人としてお願いの仕方がなっていないのどちらかw

-

34

匿名さん

-

35

匿名さん

金融関係どしろーとですが、この先行く先を失った金がさらに大量に出てきて、結果アホみたいなインフレになるんじゃないかなーと勝手に思っています。

一方、長期金利も行くところまできており、実は固定に変えるのは今かなぁと。

-

37

匿名さん

「匿名」で偉そうな投稿してる奴って短プラ2.475%って言ってたアホだろ。笑

-

38

匿名さん

保証料は金利上乗せ0.2%より

頭金を保証料のぶんだけ減らして借入たほうが得だよね?

-

39

匿名さん

約款軽視し過ぎだな。

銀行都合でいつでも優遇金利廃止に出来るなんて極悪な事項は、普通の銀行どころか他のネット銀行の約款にすら書いてない。

その上、5年ルールも1.25倍ルールもない。

それでもソニー銀行と普通の銀行で同じとか思ってるなら、おめでたいとしか言えない。

-

40

匿名さん

>>39

私はソニー銀行ではないけど10年後にはローン残高分の貯金はできると思うから5年や1.25ルールを使ってローン元金を先送りする気はないし必要とは思わない。

あなたが変動にしたら必要なルールかもしれないが、そんな必死にソニー批判しなくても余裕がある人はそんなルールは必要ないんだよ。

-

41

匿名さん

>>38

そこそこ借りると保証料も馬鹿にならないので、金利0.2%上乗せにして保証料分を運用に回すというのも一つの手です。

最終的に(金利0.2%上乗せによる利息増加分ー運用益)と(当初保証料ー繰上げ完済時の返戻保証料)のいずれが得であったかですね。

運用益がどの程度になるかで答えは全く異なりますけど。

-

42

匿名さん

>>40

ソニー銀行は変動金利の金利決定ルールが不明確な所がリスキーだと思います。

短プラ連動ではなく、市場金利にコストを上乗せだと思いますが、コストっていくらか不明ですし極めて曖昧ですよね。

-

43

匿名さん

>39

あなたが心配しているような事象がどのくらいの確率で実現するのでしょうか。

あなたが想定する極悪金利×実現可能性=許容できないなら、固定で高い金利を払うしかありませんね。

でもあなたが固定にしたのはあなたが選択したこと。

審査で振られた銀行や変動を選択して負担が小さい人を逆恨みして攻撃するのは筋違い。

自分の選択で損しているからと言って暴れまわるなんていい年して情けないですよ。

-

-

44

匿名さん

>>43

暴れまわってるのは、どっちなんですかね?

既にソニー銀行で借りちゃった人は自己責任だし、別にどっちでもいいんです。

今検討してる人が約款すら読まずに借りてしまう悲劇は防ぐべきですね。

ソニー銀行と他の銀行がでどれだけ違うかは、約款読み比べればすぐに理解できるでしょう。

約款に書いてあるのに聞いてないで済むかは、裁判にでもなれば分かりますね。

ちなみに、5年ルールや1.25倍ルールは普通の銀行の変動の特権ですよ。

-

45

匿名さん

>>44

特権とか思っている時点でどうかしてるw

あんなもん、借金を先送りするだけで別に特別な権利でもなんでもない。

あれを特権とか恩恵って思っちゃうようなギリ変さんは、ローンを組み直した方が良いと思うな。

-

46

匿名さん

で、>>8への回答としてはどれがベストなの?

ソニー銀行の変動を除くとなると・・・

-

47

匿名さん

>>46

ソニー銀行は固定でも銀行都合で優遇金利が廃止できるよね。

-

48

匿名さん

>>38

>>41

35年4000万円借入、変動0.57%保証料+0.2%の場合

月々返済額108,678円

35年4080万円借入、変動0.57%保証料前払の場合

月々返済額107,178円

月々1500円得して手元に80万円多く資金が残る

当初10年間は住宅ローン減税対象

正解は金利上乗せでもなく頭金を減らすでもなく

借入額を増やすでした

-

49

匿名さん

>>46

返済10超、減税関係無い場合、

手数料・金利が最も低くくて

繰上返済しやすいところでしょう。

-

50

匿名さん

5年ルールや1.25倍ルールがないと破綻するならマジで変動なんかやめるべきだわ

特権とかちゃんちゃらおかしい

うちはそんなルールは必要ないから元金均等ですわ

-

51

匿名さん

>>50

人生何が起きるかわからんから5年ルールは借り入れ側にメリットのみで保険的にあって全く損はない。

元金均等はただの強制繰り上げで何のメリットもないと思うけど。

同じ人が借りる場合の選択として破綻リスクは明らかに元金均等が高い。

-

52

匿名

>>50

うちも元金均等です。あんまり人気ないみたいですけどね。1.25倍ルールっていっても結局支払うのは変わりないし、であれば金利が低いうちに元金減らし、貯蓄をして金利上昇に備えようと思いました。

-

53

匿名さん

たぶん、破綻するかたは金利関係なくて、

金利0でも、賃貸アパートでも生活破綻するのでは?

支払方法は関係無いと思います

-

-

54

匿名さん

この間、ニュースの特集でやっていたが破綻のパターンの1つは、特集の3世帯の共通点はボーナス払いだった。

そして完済までもう少しの6~8年で破綻していたw.

-

55

主婦さん [女性 20代]

1870万円を35年変動0.64で現在借りてます。

残り34年です。

今現在500万繰り上げ返済が出来る余力があります。

繰り上げ返済するタイミングなのですが、住宅ローン減税の関係上10年目に一気に繰り上げ返済するか、とりあえず500万を繰り上げし、また繰り上げ返済できるお金が貯まったら繰り上げ返済するのではどちらが良策なのでしょうか?

詳しい方いましたら、教えて頂けたらと思います。

-

56

匿名さん

>>52

そうですね。うちもそのように考え元金均等にしました。

金利上昇リスクにそなえどんどん元金減らしていますし、もしものためにある程度まとまった現金も確保してあります。

ちなみに、うちが借りた金融機関でも元金均等にされる方はほとんど居ないようです。

-

57

匿名さん

>>56

そりゃ元金均等は人気ないよ。

金利が上がらなければ元金の減り方は同じだし、金利上昇時に元利均等は繰り上げ額を選べるけど、元金均等は強制的に繰り上げさせられるだけの差だからね。

-

58

匿名さん

はあ?元金の減り方が同じ?

デベの試算は元利均等が多いし知らないのか、知っていても当初負担に耐えられないのだろ

-

59

匿名さん

>>58

金利が上昇しなければ、元利均等の元金の減り方は一緒ってことでは?

ばか?

-

60

匿名さん

>>58

金利が上昇しなければ、元利均等の元金の減り方は一緒ってことでは?

ばかなの?

-

61

匿名さん

>>55

減税>金利の場合

減税期間中は貯めるが正解

-

62

匿名さん

>>55

それだと月々3万程度ですよね?元金が少ない上に十分低金利ですから、金利が上がりそうになければそのままで繰り上げも必要ないと思いますよ。

金利が上がるときには何か月か前に通知されますからそれから繰り上げしても遅くないです。

35年キッチリ払い続けても別に損があるとは思えない金額ですよ。

-

63

購入検討中さん

ここのスレの変動の人って

どこの銀行でローンを組んでいるのですか?

あと借入額、年数等を教えてくれると参考になります。

-

-

64

匿名さん

-

65

匿名さん

-

66

匿名さん

-

67

匿名さん

>>59

教えてください。

「金利が上昇しなければ、元利均等の元金の減り方は一緒」ってどういう意味ですか?

-

68

匿名さん

-

69

匿名さん

>>67

元金均等でも元利均等でも最初に毎月10万円払うと決めるとすると、金利上昇しなければ元金と利息分の比率は同じだから元金の減り方は同じ。

金利上昇時は元利均等は支払額は同じで利息分の比率が増えるので元金の減り方は遅くなる。

元金均等は元金の支払額は金利上昇時も同じだから利息上昇分の支払が増えるので毎月10万円に利息上昇分を上乗せして払うので支払額が増える。

元利均等はでも元金均等と同じ額を繰り上げすれば同じこと。

元利均等は繰り上げ額は任意で決められるけど元金均等は強制的に利息増加分を繰り上げさせられるだけのことよ。

-

70

匿名さん

35年4000万円借入、繰上無し

・元金=保証料が元利より少ない

保証料:654,640

金利:3,508,333

・元利=変動5年125%ルール

保証料:824,440

金利:3,610,343

当初10年間は減税があるので、実質金利に差がない

返済額差額を繰上返済すると金利は同じ

実態としては、保証料が少ない点が違うのみ

-

71

匿名さん

>>69

実際には借入期間が同じなら元金均等と元利均等の返済額は同じにはならないから、当然のことながら元金均等の方が元金の減り方は早いが、その分返済額も大きいので、差額分を元利均等で繰上げ返済すると仮定すれば、元金の減り方は同じになるということですね。

-

72

匿名さん

>69

元金均等でも繰り上げ額は任意で決められるけど。

はい。やり直し。

-

73

匿名さん

>>72

理解できない人だね。

元金均等でも繰り上げ額は決められるが元利均等との比較では関係ない話だよね。

現在の変動金利が1%として毎月10万円返済でローン残高3000万円の時に金利が5%になったら元金均等は年間120万円だった支払額が倍の約240万円になる。

元利均等は5年間は1.25倍の年間約150万円でもよいし、元金均等なみに元金のを減らしたければ年間90万円繰り上げれば同じ。

元金均等はその90万を強制的に払わされるということ。

-

74

匿名さん

>>73

「一緒」と「一緒の金額に合わせることができる」を混同していることに気づけよ。

ばかか?

-

75

匿名さん

要するに、差額分の繰上げ返済により元金均等と同じペースにすることもできるし、しないこともできる元利均等の方が人気ということですね。

もちろん繰上げ返済しなければ、元金均等の方が総支払額が少ないのは当然ですが。

-

76

匿名さん

-

77

匿名さん

-

78

匿名さん

>>77

どっちもどっち。

同じ穴のムジアナ。

ばかか?

-

79

匿名さん

>>元金均等でも元利均等でも最初に毎月10万円払うと決めるとすると

前提がおかしい

-

80

匿名さん

>>79

は?元金均等も元利均等も同じ変動金利なんだから最初の支払額は同じだろ。

最初の支払額が違うなら何の比較にもならんがな。

-

81

匿名さん

-

82

匿名さん

-

83

匿名さん

-

84

匿名さん

-

85

匿名さん

>>8

単純に同じ住信SBIの金利切り替えで変動にするってのも一案では?

他社への借り換えと比べてどうなのかな?

やったことないから分からないや。

詳しい人よろしく。

-

86

匿名さん

もう言うまでもなく4月の金利改定も上がることはないな。残債は順調に減っているし、購入したマンションは買値以上に値上がってるし、半年固定の0.775%にして良かったな。

-

87

匿名さん

>>85

借り替えは他行にしかできない

自行の条件変更は優遇が当初大幅でない

-

88

購入検討中さん

借り換えじゃなくて

他行に借り換えすることを現在借りている

銀行に伝えて、金利を下げる交渉をしてみては?

交渉はネット銀行は無理だけど。

-

89

匿名さん

金利何%の人くらいだと借り換えを検討した方がいいんだろ。

固定2%台の人くらいからだろうか。

変動でも1.5%くらいの人っているかもしれないね。この金利の安さを指をくわえて見てるだけだと、高く借りてしまった人はさらにストレスたまるだろうね。

-

90

匿名さん

-

91

匿名さん

-

92

匿名さん

>>91

あと団信もね。

つまり、金利と繰上げ返済と団信を除けばまぁまぁ良い感じ。

-

93

匿名さん

成る程、フラットな方は、総じて

借り換えを検討した方がいいのか

-

94

匿名さん

1番最悪なのは金利が高く、元本がほとんど減っていなくて、購入した物件も高値掴みしてしまい借り換えできない人。

-

95

匿名さん

-

96

匿名さん

元金均等は月々の返済額が大きいので、元本が多く減るのは当たり前のこと。

金利が高いのに元金均等は無理でしょう。

-

97

銀行員

>>94

相当金利が高くないと元本がほとんど減らないなんてことはないですよ。

まあ、どの程度を「ほとんど」というかで変わりますけどね。

以前、旧住宅金融公庫で7.2%で借りられてたお客さまの借り換え手続きをさせていただいたことがありますが、そこまで行くとほとんど減ってませんでしたが…

-

98

匿名さん

>>96

それは、単に収入に対して借りすぎなだけ

変動元金は、フラットより月々返済額が低い

-

99

匿名さん

とりあえず借り入れしたら

物件の再販価格>借り入れ残高

同じ月の支払い金額なら金利が低いほうが早くなる

あとは物件のお得度による

-

100

匿名さん

>>99

>同じ月の支払い金額なら金利が低いほうが早くなる

意味がよくわからないのですが

月々の返済額は、銀行が端数、日数を考慮して計算した額で一定の金額で決まってますよね?

自由に決められず、金利が違えば月々の返済額は変わって同じにはならないと思います