広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

9464

匿名さん

>>9463 匿名さん

それで500万もの利息を余計に払うくらいであれば変動でよくない?

もちろんギリの人以外で、って話。

-

9465

匿名さん

>>9463 匿名さん

割高な全期間固定ほど無駄なものはないだろ

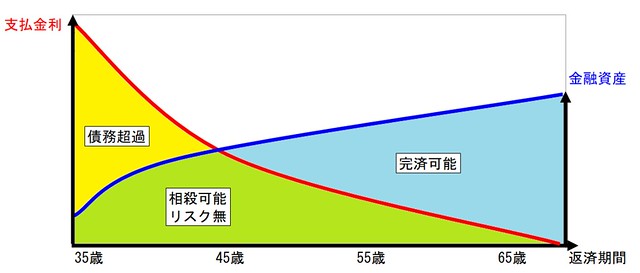

減税メリットのために35年にしているが

実際はその半分で完済するわけだから、それを越えた分が完全に無駄

さらに金利を率でなく額で考えると借入残高が多い当初がほとんど

残債が減って金融資産と同額になればまったくリスクは無くなる

その点を無視してはいけない

-

-

9466

通りがかりさん

そもそも固定自体が、銀行側が30年後くらいまでを見込んで、これくらい金利に余裕持って設定しておけば銀行も損しないやろ。って数値を設定してるもんだぞ。

高度成長期みたいな経済的な躍進か、インフレによる円の価値暴落でもなきゃ固定の方がお得になる事は先ず無い。

個人が固定を選ぶのは好きにすればいいが、それこそが唯一解のように吹聴するなら反論するわ

ある程度リスク取って支払いを減らす可能性高い方が良いなら変動すすめるし

リスク取りたくない、金払っても安心がほしいという人には固定を勧めるよ

-

9467

匿名さん

>>9464 匿名さん

お勧めはしないけど自己責任でなら。

>>9465 匿名さん

今の全期間固定は割安ですけど。比較対象が先の読めない銀行の儲けすら殆ど出ないような変動金利と比較しても意味がない。そして全期間固定ならば完済を半分にする必要ない。借入れ期間中ずっとインデックス投資して資産構築可能。シンプルで簡単。

>>9466 通りがかりさん

変動金利を選ぶ事はある程度のリスクではなく大きなリスクだと私は思う。

-

9468

匿名さん

>>9467 匿名さん

全ては自己責任の上に成り立っている話ですよ。

全期間固定を推奨する意見は、基本的に返済にゆとりのない人に該当する話です。

-

9469

匿名さん

今は金利が安いので固定でも数100万しか損をしないが

団信をつけられない人は賃貸や実家がおすすめ

-

9470

名無しさん

金利上昇のリスクを先に受け入れるか

その時に受け入れるかだけ

もちろんリスクは発生しないこともあるので、その場合は先にリスクを受け入れたほうの人が損するだけ

-

9471

マンション検討中さん

>>9467 匿名さん

あなたの言うシンプルは、考えることをやめるにしか思えません…。

私もインデックス投資してますが、金融緩和やイベントに合わせて額を増やしたり減らしたりします。

固定金利35年繰り上げせずで毎年のご家族分のnisa枠使い切ってますか?

-

9472

匿名さん

高い金利で固定する意見に共感できるのはギリの人だけ。

-

9473

名無しさん

発生するかどうかわからないリスクを先に受け入れるのは無駄だと考えます

リスクに備えておくだけで十分だと思います

-

-

9474

匿名さん

>>9471 マンション検討中さん

考える事をやめるのではなく金融リテラシーない人も含め誰でも高確率で支払いもして資産も構築するというのがポイントです。その為のドルコスト平均法です。iDeCoやNISAはフル活用。

-

9475

匿名さん

>>9472 匿名さん

そうであればいいのですが意外に危うい状況なのに変動金利で全然大丈夫という人が結構います。

そういう人にはシェイクスピアの

『慢心は人間の最大の敵だ。』という言葉を送りたい。

-

9476

匿名さん

>>9475 匿名さん

自己責任だから問題ないのでは?

自己責任であえて借金を増やすことも自己責任ですもの。

-

9477

匿名さん

-

9478

匿名さん

>>9463 匿名さん

医療保険はゴミ商品で、固定が最適解の根拠が皆無。

言ってしまえば、600万の保険金を払って金利の上昇に備えるのが固定。それを大半の人は「ゴミ商品」と捉えてる。

固定の人が言ってるのは、「医療保険に入ってないで、数年後に癌になって入院して働けなくなって収入減少したら大変だから医療保険は特約全部つけるべき、つけてない人はリスク管理できてない」って言うのと同じ。

-

9479

匿名さん

>>9474 匿名さん

誰でもなところが思考停止ですね。

繰り上げできる余力がある人が固定を選ぶメリットが一つもありません。

考えることをやめる以外。

-

9480

匿名さん

-

9481

匿名さん

素直にごめんなさい。間違って固定にしました。って言えばいいのに。

子供にそう教えてるでしよ。

-

9482

匿名さん

-

9483

匿名さん

>>9477 匿名さん

あの…比較対象に無理ありすぎですが。差額を強調したいのは分かりますが変動金利だけ好条件にしすぎ。

>>9478 匿名さん

変動金利が金利上昇しない前提の計算しても意味がありません。全期間固定をゴミ商品と捉えていいのは住宅ローン控除の恩恵をフルに受けた後に一括返済出来る人だけ。あと医療保険を住宅ローンに例えるのはナンセンスです。日本は公的保険が世界的に見ても非常に優れている国で公的保険だけで大部分カバー出来ます。