広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2009-05-27 17:52:00

年収に対して無謀なローン その11

レスが1000を超えていますので立てました。年度末を迎えて、いつも以上に盛り上がって

いますが、落ち着いて進行しましょう。

無謀なローンを組みそうな人、あるいは既に組んでしまった人のためのスレです(その11)。

営業マンは「絶対大丈夫です。審査も通りますよ」としか言いませんが、本当に大丈夫なのか?

心配な人はここで聞いてみましょう。(年収・年齢・家族構成・物件額・ローン総額・貯金の

有無・親援助の有無・今後の昇給見込み・その他特殊事情を詳しく書いてくれると、アドバイス

(いちゃもん?)しやすいです。)

例)

■世帯年収

本人 500万円

配偶者 400万円

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 5歳

■物件価格

3500万円

■住宅ローン

・頭金 500万円

・借入 3000万円

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・1年後に子供欲しい

前スレ

https://www.e-mansion.co.jp/bbs/thread/30134/

[スレ作成日時]2009-03-15 23:02:00

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

None

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

年収に対して無謀なローン その11

-

401

匿名さん

愛があるから格差婚ができるけど、愛がなくなりゃモロイんだよね・・・

393さんは、28歳と若いし、まだローンやいろいろ分からないと思うのでご注意を。

34歳の妻が「頭金は私が出すけど、あなたは若いし、ローンはほぼ半々でいきましょ。それが二人とっていいでしょ」なんて言っても、やっぱりこのローンは、393さんには辛いと思うわ。主導権は妻でしょ、やっぱ。

-

402

匿名さん

>>400

いやいや、子供一人は欲しいって書いてあるでしょ。

でも奥さん年齢的に、あと10年働いてから子供じゃかなり厳しいよね。てことはどっかで子供生んでまた復帰するってこと?

奥さんの職業・性格にもよると思うけど…年収600対ローン3000、所得格差婚、姉さん女房、子供希望、…世帯収入から言って無謀とは言わないけど、別の不安要素が多すぎるような。

-

403

匿名さん

確かにローンの支払い云々以前に、別の不安要素の方が多いね。

それだけ年も上で年収差もあれば、対等な話し合いとかできてなさそう。

せめてローン組む前に自分の負担分の軽減を訴えた方がいいよ。

-

404

匿名さん

旦那からは離婚しようとは口が裂けても言えないよね・・・

借金地獄にハマっているんだから・・・

奥さんは、超余裕。

-

405

匿名さん

今月マンションを購入予定です。

★夫(28歳)

年収950万(税込)

★私(25歳)

年収450万(税込)

5000万のマンションを頭金500万入れて4500万のローンを組む予定です。貯金は別に300万ほどです。

7月からは私は退職予定で、今後は扶養内で働こうかと考えてます。

子供は5年後くらいに2人ほど欲しいと思ってます。

夫の収入だけでローン返済は厳しいでしょうか?

-

406

匿名さん

わずか2~3年働いただけでほぼ専業主婦だなんて羨ましいわ。

-

407

匿名さん

>>393

奥さんのローン割合が低すぎです。

10年程度とこことですが、ずっと働くつもりがないならばこのローンは破綻する

可能性が高いと思います。ローン借り入れ金額程度で購入可能な物件くらいまで

に抑えるのがギリギリでしょう。

私も年上と付き合った事がありますが、奥さんがダンナさんのプライドを傷つけ

たくないからと同じ程度の割合を提示している可能性もありますので、自ら申し出る

のが大切だと思います。

-

408

匿名さん

希望の立地に建売住宅を見つけて、契約しようかと

悩んでいます。

アドバイスお願いします。

■世帯年収

本人 700万円

配偶者 0万円

■家族構成 ※要年齢

本人 35歳

配偶者 35歳

子供1 2歳

■物件価格

3700万円

■住宅ローン

・頭金 450万円

・借入 3400万円

■貯蓄 (購入後の残貯金)

100万円

■昇給見込み

来年係長に昇進内定で今年より年収+50万UPほど見込める

■その他事情

・その他ローン無し

・1年後にもう一人子供欲しい

・今年の年収は、不景気で100万円ダウン見込み

・実家に空き土地があり、通勤1.5hを我慢してそっちに注文住宅建てようか

この建売物件(通勤20分)を買おうか悩み中

-

409

入居済み住民さん

既に購入してしまったのですが、皆様のコメントを見ていると

とても不安にかられました。

今後の対応策などアドバスいただけないでしょうか?

ご指導よろしくお願いします。

■世帯年収

・本人 800万円(会社の業績に応じて決算ボーナス)3年はキープ問題なし

月の手取り 27万円

・配偶者 500万円

月の手取り 25万円

■家族構成2名

本人 30歳

配偶者 29歳

■物件価格

4480万円

■住宅ローン

・頭金 1000万円+諸費用

・親からの借入金 480万円

・銀行からの借入 3000万円

■貯蓄 (購入後の残貯金)

100万円

■昇給見込み

本人 中小企業 年間2%程度

配偶者 大企業 5000円ぐらい???

■その他事情

・変動金利 0.875%

・親の借金 2.0万円/月 20年

・奨学金 1.5万円/月 15年

・個人年金 2.2万円/月 30年

・4年で1000万の返済を目標とし、銀行のローンを

2000万円以下としてから子供がほしい(MAX2名)

・50歳ぐらいまでにはローンを支払いたい

-

410

匿名さん

-

-

411

匿名さん

>>405

>7月からは私は退職予定で、今後は扶養内で働こうかと考えてます。

>子供は5年後くらいに2人ほど欲しいと思ってます。

>夫の収入だけでローン返済は厳しいでしょうか?

なんで、5年後くらいに子供を2人ほど欲しいのに、今仕事をお辞めになるのでしょうか?

それでいて「今後は扶養内で働こうかと」とは、どんな考えで仕事をしようとしているのでしょうか?

働くのが嫌なの?

あなたが働かなければ、ローン返済は厳しくなるのは当たり前じゃないの。

子供が出来たから、どうするとかならまだ多少は理解できるけど、全然わからないです。

仕事を辞めるんなら、購入は断念が賢い選択です。

あなたがまともに働く気が無いんですから、仕事などをしないでのんびり扶養に入ってください。

-

412

匿名さん

なんでこのスレは扶養内パートや専業主婦を目の敵にするのでしょうか?

-

413

購入検討中さん

お願いします。

本人 年収500万 公務員

妻 専業主婦 いずれパート予定

子供 4歳、0才

借り入れ 2500万(15年固定、2.6%)

月々返済額9万円程度

貯金残金 200万

年収 微増

無謀でしょうか?

-

414

入居済み住民さん

-

415

契約直前

一通り拝見してかなり不安になってきました…。

営業マンの「全然大丈夫です!」の言葉に、すでに物件価格1割の手付金を振り込み、契約直前の者です…。

本人 年収470万 29歳

妻 専業主婦 30歳 そのうちパート

子供 1歳5か月(女)

物件価格 3500万円(管理・修繕合わせて2万3千円、駐車場、ネット使用料込み)

頭金 500~700万円で検討中

借り入れ 2800~3000万円(変動0.975%)

貯金残金 夫婦合わせて600~800万円

年収 微増

その他ローン、車なし(そのうち安い中古車購入を考えています)。

親の援助もあり、貯金は多少ありますが…。

頭金を検討価格MAXの700万円にした方がよいでしょうか?

-

416

匿名さん

>>412

苦労しているおばちゃんの書き込みだからじゃない?

このスレ見て自分より大変な人見て微笑むが、専業主婦などみつけると逆鱗にふれる。

-

417

匿名さん

>>413

公務員なのに金利高いですよね?

しかも15から20年で完済予定ならいいけど、ちょうどお子さんの学費教育費が必要な頃に固定期間が終了。

危険じゃないですか?

15年後までに残が1000くらいまで繰り上げできるならいいと思いますが。

固定期間終了後の優遇は何%ですか?

-

418

匿名さん

-

419

匿名さん

>>415

自分と境遇は似てますが、自分はいろいろ考えた末超長期35年固定にしました。

確かに変動なら返済額低いですけど、ここ二、三年で金利が数%上昇したら破綻しますよ。

その辺のリスクはどうお考えですか?

多分奥さんが働くまでは繰り上げ返済も大してできないだろうし、年間約120万を10年続け、なおかつ金利が2%くらいまでに納まらないと、危険だと思います。

-

420

ビギナーさん

変動金利ですが

・ここ2,3年金利が上昇した場合は、未払い利息がでる可能性があるだけで、支払額は5年間同じ。

・6年目に、金利が下がっていれば、支払額は同じ。

・最初の5年間で未払い利息があれば、支払額は増額される。(125パーセント以内)

・35年間固定にしたつもりで変動金利との差額を毎月繰上返済するか5年間貯金して5年後の次の支払い

額計算前にまとめて繰上返済すれば、支払額が変わらないか減る可能性が高い。

・固定で35年組んだ場合、10年たっても、元金がほとんど減っていません。

なので、会社が倒産したり、リストラされて給与が下がって、物件を売ろうと思ったときには、

元金がほとんど残っていて、借金を打ち消せなくなるリスクがある。

・変動で繰上していると、10年で3/1に元金が減る可能性がある。

金利上昇については、5年毎に1%ずつ上昇であれば、繰上返済しなくても、固定3%より支払いは

少ない。※35年固定は、3%以上の金利ですので、もっと少ない。

なので、金利上昇よりも、もっと怖いのは、会社の倒産やリストラだと思います。

好景気で金利が上昇しているのであれば、自分の給与が増えなくて支払いできなくても、誰かが

高値で買ってくれる可能性があり、借金を帳消しにできます。

-

421

409です。

409です。

410様

釣りではありません。

真剣なアドバイスをお願いします。

-

422

匿名さん

>>421

その前に真剣に相談したらどう?

ただ単に安心させてもらいたいだけの相談厨は正直迷惑。

-

423

匿名さん

>>410

そんなに真剣なアドバイスが欲しいなら、プロのファイナンシャルプランナーに有料でもいいから診てもらえば?

夫婦で1000万以上の年収なら、それくらいの費用をケチらなくてもいいと思うしね。

ここで、真剣なアドバイスをもらうほうが大変だよ・・・

マンションどうよの専門家メンバーに頼めば?

-

424

262

>>420

で、何が言いたいんでしょう?

期間固定も変動ですね。

そっちは125%ルールはありません。

利率が年に1%ずつ上がると、30年では30%以上になってしまいます。

あら、利息制限法を越えちゃう。

-

425

サラリーマンさん

公務員でもボーナスの大幅カットが予定されています。

(経団連の要請→公務員準拠のNTTが追随→大手追随のスパイラル)

ジャブジャブの財政出動で金利上げたら日本の財政破綻ですよ。

むしろなだらかなインフレ誘導の可能性のが高い。

-

-

426

262

>>420

>・6年目に、金利が下がっていれば、支払額は同じ。

そんなことはありません。

未払い利息が発生しなくとも、金額は変わりますよ。

そんな初歩的なことも理解出来ないの?

>固定で35年組んだ場合、10年たっても、元金がほとんど減っていません。

これも嘘。

具体的に示してください。

-

427

匿名さん

>426

固定との差額を繰り上げにまわす前提なのだから

それに比べたら「元金がほとんど減っていません」状態になるって意味かと。

-

428

262

>>427

>固定との差額を繰り上げにまわす前提なのだから

はあ?

何が言いたいの?

訳わからないね。

-

429

匿名さん

-

430

匿名さん

-

431

匿名さん

-

432

入居済み住民さん

4年前に地方の戸建てを購入

現在

夫32歳 会社員(年収570万)

妻31歳 専業主婦

子ども2歳と0歳

残りのローンが2700万(期間は28年)

支払いは月8万、ボーナス月はさらに12万加算

貯蓄100万(今までは年50万くらい貯金しては繰り上げ返済していました。)

会社の業績が悪く,この先年収がほとんど上がらないかもしれません。

無謀でしょうか?

-

433

匿名さん

-

434

匿名さん

>>432

3年くらいしたら、奥さんに働きに出てもらいましょう。

-

435

匿名さん

入居一週間でリストラが決定しました。目の前真っ暗でどうしていいかわかりません

-

-

436

匿名さん

>>435 投売りする。そして、残ったローンについては自己破産する。

-

437

匿名さん

-

438

賃貸住まいさん

駅から距離はありますが、間取りや設備的にとても気に入った物件(マンション)があります。

ローン審査も問題なく通りましたと不動産担当者から連絡をいただいたのですが、こちらの掲示板を見てやはり無謀なのではないかと考え直しています。

返済+管理修繕金で毎月8万以下になり現在の賃料8.5万より安いため、当初は問題ないと思っていたのですが…

ご意見宜しくお願いいたします。

■世帯年収

本人 500万円

配偶者 0万円(将来パートで100万程度予定)

■家族構成

本人 30歳

配偶者 31歳

子供1 2歳

■物件価格

2500万円

■住宅ローン

・頭金 100万円(諸費用200万別)

・借入 2400万円

■貯蓄 (購入後の残貯金)

100万円

■その他事情

・ローンなし

-

439

匿名さん

>>438

ローンは変動ですか?

そんなにぎりぎりではないと思いますが、繰り上げが年100万以上できないようなら、変動はやめておいたほうが無難です。

基本的には全期間固定で払う前提で考えたほうがいいですよ。

ちょっと金利が上昇するだけで月10万以上になりますよ。

ほぼ同じような条件で今年1月実行の者からのアドバイスでした。

-

440

匿名さん

>>438

固定にすると月に2万円くらい支払いが増えるけど、奥さんに働いてもらいことが前提なら払えるでしょう。ギリギリの方は変動は危ないです。

金利が0.5上がるだけで、最初のうちは利息が年10万程は変わりますよ。

-

441

匿名さん

>>438

無理目ローンを組むのであれば駅から遠い物件はやめたほうがいいと思う。

間取りや設備が気にっていてもそれは今の家族構成に最適な間取りで設備

も今だからいいと思うだけ。

一生住むから資産価値など関係ないといえるのは現金で買えるかローンの

金額が少ない人だけです。

無理目のローンを組むのであれば自分の趣味も大事だけど換金性がある

物件を選ぶことが肝要です。

1.駅から近い新築

2.駅から遠い築20年の中古

この二つを比べるとみんな1をほしがります。だから高い。

2はだれもほしがらないので例えば千葉県あたりだと300万くらいにしかなりません。

3.駅から近い中古

4.駅から遠い新築

同じ値段の場合どちらを選ぶかは意見が分かれるところだと思いますが、私は3を選ぶ。

なぜなら4はいずれは2に転落することが明確です。まあ自分の満足のために何千万の

金を消費してしまうことになる。まあそれも人生だと思いますが。

-

442

購入経験者さん

駅から近い、という基準は何でしょうか?

徒歩10分以内?私は15分以内までが徒歩圏と勝手に思っていますが。。

-

443

匿名さん

442さん

私の場合は、駅の規模によります。

駅前商業エリアが小さめの駅(たとえば関東だと私鉄沿線)であれば10分以内がマスト。

ただ、巨大ターミナル駅とかなら5分10分歩いても商業地区だったりするので15分かな。それでもmax15分ですね。

-

444

匿名さん

ヤフー不動産等のサイトで中古物件を探してみると何となく分かりますよ。

築年数の割に安いのは駅徒歩10分以上、逆に高いのは駅徒歩一桁。

エリアにもよるので絶対ではありませんが、ほぼ同じ傾向になります。

駅徒歩一桁と二桁が境になりやすいです。

-

445

横浜郊外借家住まい

山手線ターミナル駅から、40分の私鉄主要駅徒歩10分の

新築一戸建てを検討中です。ご教授願います。

■世帯年収

本人 550万円(大手子会社正社員)

配偶者 5万円(Webイラストレータ)

■家族構成

本人 36歳

配偶者 36歳

子供1 4歳

■物件価格

4400万円(諸経費込)

■住宅ローン

・頭金 1000万円(引越費用50万別)

・借入 3400万円

■貯蓄 (購入後の残貯金)

200万円

■その他事情

・ローンなし

変動金利・月約¥95,000と試算されました。

-

-

446

匿名さん

>>445

無謀というか、高望みし過ぎかと思われます。

月95000円の返済ということは35年ですか?しかも変動。71歳まで払い続けるんですよね。

戸建てということは自分で保守修繕をしていかなければいけないので、

10年後くらいからそれらにも結構なお金が掛かりますよ。

35年ローンで戸建てを建てるとローンが終わる前にほぼ建て替えなんてことになりかねません。

子供さんもこれからお金の掛かる年頃ですし、

(失礼ですが)36歳でそれくらいの年収のお仕事ということは今後もさほどの昇給は望めないのでは?

(かってな推測ですが)単純に家賃とローン返済額を比べるのは非常に危険なパターンです。

特に戸建てはそれ相当の資金を積み立てられるような資金計画でないと維持できませんよ。

-

447

匿名さん

>>442

他の方も書いてますが、郊外の徒歩15分はしんどいですよね。

売却の可能性を考えるのであれば出来れば駅徒歩5分以内。少なくとも10分以内でしょう。

東京近郊ではバス便物件や徒歩10分以上の物件は売却が非常に難しいようです。

-

448

サラリーマンさん

445さんのケースを見て(今更ながら)首都圏の住宅価格っておかしいよなぁと思う。

445さんは「普通のサラリーマン」なんだよね。きっと。

普通の人が普通に働いて普通に家を建てられるなんて、みのもんたがCMで言ってるけど、

東京近郊じゃ所詮不可能な話なんだよなぁ。

安い建売じゃ耐久年数考えたらかえって高くつくし、信じられないような狭小住宅だしね。

普通の勤め人が東京近郊で戸建てを建てるって言ったら、

実家がお金持ちとかそれこそ宝くじとか自分の稼ぎ以外をあてにするしかないもんね。

戸建てでもマンションでも無謀といわれながら頑張ってる人がいっぱいいるよね。

家のための人生なの?って思っちゃうよ。 賃貸生活でも似たようなもんなんだけどさ。

(と小市民が嘆いてみました。長文愚痴失礼。)

-

449

匿名さん

ここは腐った日本です。

日本人は見返りのないお金を払うため生きてる様なもんだし、開き直って払って払って払いましょうよ。

-

450

入居予定さん

>>448

地方に行くと100坪1千万以下の敷地に2千万の家建てて広々暮らせるケースもありますよ。

ただ、年収も安い。30過ぎて、きちんとした会社(まあ田舎なんで小さい会社しかないけど)でも300万円代とかザラにあるし。私が今働いている業界は地方に行っても働き口はあるけど、全く同じ残業時間、同じ就業時間数、有給数で比べても年収100万違う。

この掲示板に来ている方々は家を買えるくらいなんだから、贅沢を言わなかったら毎日お腹いっぱい食べるくらいのお金は皆あるはずです。

それで、幸せと思わなきゃ…。

うちもそう自分達に言い聞かせています…。

-

451

匿名さん

445さんの家は高すぎる。

買ってから、数年経つとローンが重くて後悔するよ。40歳過ぎたら老後のことも考えなくちゃいけないしさ。

お金は貯まらずに、ドンドン出ていきます。ローン利息・固定資産税・修繕費用・・・

どんだけ頑張っても、平行線・・・もしくは赤字。

旦那さんが、数年後に年収2倍になる見込みが強いならば、買ってもいいとは思うけど。

主婦の立場から見ると、かなりしんどいやり繰りが必要になる。

子どもの費用も悩むことになるかも・・・

-

452

匿名さん

山手線から私鉄で40分なら方向を変えればあと1000万は少なくとも安くなります。

千葉や埼玉にすればいいのではないでしょうか?

川越とか、取手とか。

年収が550万しかないなら2500万くらいにローンは抑えたほうがいいです。

変動でしか借りれなくて、それもぎりぎりというような返済計画では間違いなく破綻します。

-

453

匿名さん

>>452

例えに出されてる川越市民ですが・・・

いくら川越でも流石に駅徒歩10分の戸建てで4000万円以下は無理ですよ。

あっても超狭小住宅です。

まぁ、隣駅(新河岸とか)ならあるかもですけどね。

私も >>448さんに激しく同感です。

-

454

入居予定さん

千葉は安いですよ、私は船橋で一戸建て買いました。

年収550万しかないのに4000万オーバーの物件はクレイジーな買い物です。

451さんの言う通りです。

-

455

匿名さん

川越駅徒歩10分の1戸建て・・・5000万円超えするね。

-

-

456

匿名さん

千葉と言っても、地域によって価格差はかなりあると思います。

私の居住地域は、駅から徒歩20分、20坪前後の3階建てで、やっと4000万を切ります。30坪位で2階建てだと、5000万強。

-

457

匿名さん

>>455

川越で5000万もするの?

首都圏は異常だね?

-

458

匿名さん

都会はすごいですね。

私の地域では小さな工務店に依頼すれば、1500万で35坪の家が建ちます。

こんなに格差があるんですね…

-

459

匿名さん

-

460

匿名さん

横浜意外は安いって言っても

駅徒歩10分圏内で(まともな)戸建て、5000万円以下じゃ無理でしょ?

-

461

匿名さん

どんどん、スレ主旨から逸脱してきてしまいましたね。 ^^;;;

ま、無謀なローンを組むことの最大の要因は首都圏の異常な高値のせいなんでしょうけど。

その11まできちゃったら、たまにはこういうのもありかな?

-

462

匿名さん

まぁ、さすがに無謀ローンを組む人が減ったんじゃないですか?

2年前は相談数もピークだった。

きっと、その頃に無謀ローンを組んだ人は、かなりしんどいでしょうね・・・

資産の目減りが大きくて。

-

463

匿名さん

>首都圏の異常な高値

そうそう。東京圏に住んでると感覚が麻痺してきちゃうけど、本当は異常なんだよね。

「普通に働いて普通に家を建てる」って意味では3000万円以下くらいが妥当かな?

東京圏で高い住宅を普通の人が手に入れようとするから無謀になっちゃうんだよね。

どんなに背伸びをしても、年収イコールくらいの頭金を入れて

年収の3倍以下くらいのローンを組んで家を買うってのが無理のない限界だと思う。

-

464

匿名さん

ところで>>445さんは?

自分の質問からあらぬ方向に行っちゃったから出てこれなくなっちゃったかな?

これだけ皆さんが考えてくれてるのに・・・

-

465

入居予定さん

そうですよね、どう考えても3000万以下ですよ。

ほんと銀行はよくやります。

3000万以上のローンはサラリーマンなら年収800万は必要でしょう。

それも40歳までに組まないと現実的には返済できないでしょう。

-

466

匿名さん

>>463

「東京じゃ、年収5倍、6倍のローンは当たり前、そうじゃないとサラリーマンは家を買えませんよ」って言うんだよね。

そこまでして東京で生きなくちゃいけないのが大変だよな・・・

-

467

匿名さん

間違って前スレに書き込んじゃいました。貼り直します。

■世帯年収

本人 650万円

配偶者 専業主婦(3年後200万ほどの年収を見込める)

■家族構成

本人 30歳

配偶者 30歳

子供 0歳4ヶ月

■物件価格

4000万円

■住宅ローン

・頭金 200万円

・借入 3800万円(35年)

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

年1回(6000円/月)

■その他事情

車のローンが総額残150万

繰上げ100万/年 貯金100万/年(3年後)

いいなぁっと思う物件があったのですが、貯蓄がほとんどなくて頭金が上記ぐらいしかありません。

嫁には無謀すぎると言われたのですが、いかがでしょうか。

-

468

匿名さん

-

469

匿名さん

>>467さん

昇給が良く分かりませんが、普通に見たらかなり無謀ですね。

車もローンで買ってたり貯蓄が少なかったりするのに、

>配偶者 専業主婦(3年後200万ほどの年収を見込める)

>繰上げ100万/年 貯金100万/年(3年後)

これは随分甘く考えているように思えます。

これまでは出来なかったけど、これからは大丈夫。って都合よくないですか?

お子さんの成長と今後の景気状況を考えると、これからの方が大変だと思いますけど。

これだけ無理すると銀行ローンも組めるところが限られるから条件は悪いでしょうし。

今のご時勢、>>463さんの意見が正しいと思います。

-

470

匿名さん

どんなに無理しても、借り入れは3000万程度にしておけ。そもそも3年後の嫁の収入はあてにしないほうがいいよ。もし子供がさらに出来たら働けないし、幼稚園や保育園のお金もバ○にならん。200万稼ぐなら、税金かかるし、あなたの扶養手当ても減るのでは?

-

471

検討中です

ここの掲示板見てたら少し不安になりました。意見を聞かせてください。

■世帯年収

本人 550万円

妻 330万円

■家族構成

本人 30歳

妻 28歳

子供 無し

■物件価格

3700万円

■住宅ローン

・頭金 300万円

・借入 3400万円(35年)

■貯蓄 (購入後の残貯金)

150万円

■昇給見込み

年1回 約1万円

今年昇格で年収約70万アップ予定(確定)

■その他

車ローン等は無し

子供は3年以内には欲しい

子供が出来たら妻はしばらく仕事はやめるといっています。

某HMの建売ですが非常に気に入りました。仮申込はしましたが本契約にはまだためらっています。

-

472

匿名さん

-

473

匿名さん

>>471

子どもが欲しいのであれば467さんへのアドバイスと全く同じですね。

463、465あたりも良く読んでください。

-

474

匿名さん

最近 無謀なローン計画だなと思う人の共通項の一部

・・・子供がまだいないかごく小さい幼児なので、子供の教育費・学費が将来どれだけかかるか想像できていない。高校や大学生の子供を持つ人に大変さを尋ねてみるべき。教育も10年以上違えば環境や経費も随分変化している。

・・・子供を産んでからの復帰は不況の現状で物理的にも環境的にも非常に難しいのに、嫁の子供なし時代の稼ぎと同じだけを先でアテにしている。

・・・現状頭金にあてる貯金も少ない人が先で繰り上げ返済はできる気マンマン。危うい自信では。

・・・まだ単純に年齢とともに役職もついて年収もあがるだろうと安易に思っている世帯主が多い。公務員などでさえ当初計画通りに昇級していけない時代だし、一部上場企業でもまだまだ倒産多発する世の中なのに

根拠の乏しい「俺は大丈夫」的意識の人が多い。若い世代は今の定年間際の上司達ほど年収があがる保障もなければ退職金も低いと思えるが。

普通は買い物するのにおカネがないと買えないのに、何千万もする人生最大の買い物をしようとしてるのに

一割分の頭金も用意できないのに毎月ギリギリラインでの支払い計画。

◆子供はタダでは育たない。マイホームを維持するには毎年の税金や定期的なメンテナンスが必然。

これらを計画なしに簡単に考えてマイホーム購入した人はローン地獄に陥りやすい。

40半ばの思春期の子供を持つ2軒目マイホームローン返済を頑張り中のオヤジの戯れ事で失礼しましたが

これからマイホームローンをくむ部下達の無謀に野望な返済計画を聞いていると

幸せな家庭を維持していけるのか??とよく心配になります。

-

475

匿名さん

-

476

教育費!!

幼稚園から大学まで全て国公立に行ってくれたとして1350万円。

全部私立だと4400万オーバーという試算がでている子供一人あたりの教育費。

上には学校に納める給食費や雑費や平均的な塾費用も含まれてはいます。

いまや大学で高偏差値国立に行く子供は難関私立高出身の割合が非常に高いのも実態。

教育費も値上がりはあるし、やはり子供一人につき公立メインでも約2000万はかかると肝に命じましょう。

今社会問題になっていること―

安易な住宅ローンをくみ、追い討ちで不況により親の失業や収入減で家計破綻

学費も払えないために

退学や休学する生徒が高校や大学で増えています。

学生なのに生活自体にも困り、バイトなどがメインになり学業習得ができずに本末転倒の状態になったりする割合も大きくなっています。

高収入な仕事には結局就けなかったり。

そんな事態を招かないように、子供の教育費は計画的に貯蓄しておかないと

親として子供に顔向けできなくなります。

-

477

匿名さん

要するに個々のスキルの問題でして。

買える人は買えますし、買えない人は買えない。

年収が増えない人は増えませんし、増える人は増えます。

年収が上がらない心配も大切ですが、上げる努力も大切です。

無謀だな……と、思っても頑張れる人と頑張れない人の差は大きいです。

今、お金が無いからといって動けない人は5年後も10年後もお金無いですよ。

子供か家かどちらかにしなさい。とか頭金貯めてからにしなさい。とか、わからなくもないのですが、子供も家も両方手に入れたいですし、いい物件はすぐに欲しいですよ。

安全圏の人生を若いうちから設計してもつまらないです。

-

478

匿名さん

マイホームを建てるということは誰もができる時代ではなくなったのは事実。

家長が自分の将来価値を見誤れば

家族の幸せのために建てたマイホームも家族を苦しめる足かせになるだけ。次世代にも甚だ迷惑をかける。

支払い能力以上のマイホームを計画したから子供の教育環境は整えてやれないとか老後のことは考えられない状態なんて。

そんな結果を招くようでは誰も幸せになれないから

無謀すぎる計画はやはりするべきじゃないとの指摘があるのは当然でしょ。

-

479

匿名さん

今の親って大変ですね。

私は子供いらないので、家にお金かけます。

夫婦だけで一生を楽しみたいので、旅行や趣味にお金をかけます。

ここの書き込みみてると、普通のサラリーマンは家買えませんね。

-

480

匿名さん

無謀の意味がわかっていない人が多い気がします。

「銀行で貸してくれるのだから、イコール払えるのだろう」的な考えの人が多すぎます。

このスレでも何度も言われていることですが、貸してもらえる額=払える額ではないのです。

頭金をきちんと貯めて、子供にかかるであろう教育費や家の修繕費,万が一のための貯蓄,老後の貯えetc.

これらをきちんと計算するべきです。

よく「ローンは年収の5倍まで」と言いますが、おそらくこのラインは、これらを考えたときにギリギリのラインです。出来ればもう少し余裕を持たせたいところ。

「うちは年収の5倍以上のローンですが、普通に暮らせています」と言うコメントは、全く説得力がありません。

それが本当であれば、ぜひ内訳を教えていただきたい。「年収の5倍以上のローンですが、ギリギリ暮らせています」というならわかりますが。

-

481

匿名さん

何でも分相応というのがいいんです。あまり欲張っては全てダメにすると思います。

家は流行廃りがあるし、ライフスタイルも子供がいない時、小さい時、高校・大学時、独り立ちした後の老後等その時々に応じて、広い方が良かったり、広すぎて煩わしくなったり。

その時々の状況に対応できるように、あまり高望みしない物件を買いました。2件目を買えればそれでよし。買えなくてもローンを完済すればそれでよしです。

-

482

匿名さん

このスレは同じ人が何度も何度もたくさん書き込んでおられるような気がするのですが

錯覚でしょうか???

-

483

匿名さん

>>477

>年収が上がらない心配も大切ですが、上げる努力も大切です。

ここで良く聞くお説ですが、ではなぜ家を買うまでその年収でがまんしていたの?

っていうか、就職するときにその会社しか就職ができず、それが今その年収しかもらえないという事なんでしょう。

年収を上げる努力というのももちろん大事だけど、それを発揮するのは欲しい家を買う直面に立たされた時、

「あきらめるより年収をあげる努力をせよ」というのでは、買わせるための方便みたいなものに聞こえる。

努力、努力で明るい未来が開けて夢を手にできるなら(マイホームが明るい未来とか夢とか思いません)、人生の節目節目に今まで何度かあったはず。

これまでの人生の努力、過程はどうだったかしりませんが、家を買う時に「無理なローンでも年収を上げる努力をすれば買える」というのはね~。

まあ実践して完済までいける人は良いですがね。

-

484

入居済み住民さん

>>483

そんな人はなかなかいないよね。

努力。年収を上げる努力。

転職かな?

脱サラかな?

ヘッドハンティングとか?

資格を取ったら資格手当がつく?

最近どれも難しいように思います。

近所に高級住宅街があって、バブルの頃に建ったらしい。

近所の住宅展示場に行ったら、ほとんどその大手メーカーが分譲したらしく、

買いませんか?と言われた。

建てた時はおいくらだったので?

と聞くと、8000万が平均でした、だって。

30件くらいあって、半分くらいが2世帯なのか表札が二つ。

で、どちらの物件がいくらで売りに出ているのでしょう?

と聞いたら、15件のうちほとんどの物件が4000万円くらいで出てます、と言ってた。

4000万だって余裕で払えないような金額なのに、8000万てどんな人たちが住んでるの?

と思っていたら、意外と普通の地味な方々。車も国産

時代とはいえ、そんな頃もあったのね、でも払えなかったら良い家も古くなって維持費かかっていくだけなんだな、と思いました。

-

485

匿名さん

安全圏はつまらないというけど、家にお金かけることが冒険とは思わないだけ。

マイホームがすべてというか、マイホームで充実感が得られる人は、頑張って冒険して、その結果、仕事も頑張ってやるしかない状況が作られる。

仕事好きなら、それもいいかもね・・・

-

486

匿名さん

子供の教育に投資して将来への目標を持って立派に独り立ちしてくれるように導くことも

親として老後の精神安定も得られて幸せかも。

マイホームを豪奢に飾っても子供がフラフラしてたり低所得なら心労は絶えない。

-

487

匿名さん

>>485

仕事好きでも家庭を顧みないと怖いですよ、最近は。

子供が小さいのに、残業代でローン分稼いで午前様などシャレにならないよ。

家が良くても家族も大事にしないとダメ(なんだそうです・・・涙)

-

488

匿名さん

7時半から、NHKで興味深い特集をやるようです。2馬力の方々は見たほうがよいかと。

-

489

契約直前

下記の内容で>415で投稿したものです。

>本人 年収470万 29歳

>妻 専業主婦 30歳 そのうちパート

>子供 1歳5か月(女)

>物件価格 3500万円(管理・修繕合わせて2万3千円、駐車場、ネット使用料込み)

>頭金 500~700万円で検討中

>借り入れ 2800~3000万円(変動0.975%)

>貯金残金 夫婦合わせて600~800万円

>年収 微増

>その他ローン、車なし(そのうち安い中古車購入を考えています)。

>親の援助もあり、貯金は多少ありますが…。

>頭金を検討価格MAXの700万円にした方がよいでしょうか?

遅くなりましたが、>419さんレスありがとうございました。

投稿時は本当に無知だったので、レスを踏まえて色々と調べて考えてみました。

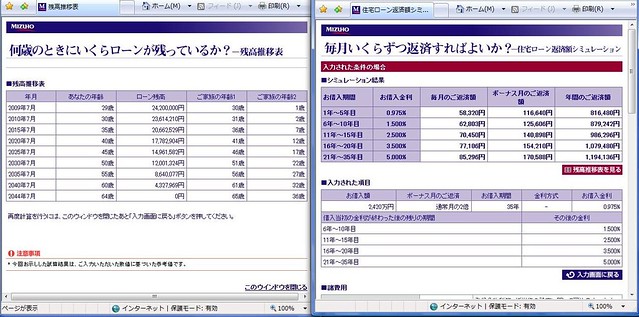

何とか親に泣きついて300万円ほどを借り、借入額を2400万円ほどにしようと思います。

その上で、少し甘いかもしれませんが変動金利の上昇分も入れたシミュレーションを画像のようにしてみました。

これだったら、現状を鑑みて私一人の収入でも年間70万円くらいは貯金ができそうです。

最初の5年はこれを繰り上げ返済に回し、妻がパートに出られる5年後からは、

親への返済が50万/年と繰り上げ返済に50万円/年ずつ充てようと思っています。

そうすればこのシミュレーションよりはかなり余裕をもって返済できそうに思うのですが、

無謀の範疇からは脱することができているでしょうか?

ご意見いただければ幸いです。

よろしくお願いいたします。

-

-

490

契約済みさん

ご意見お聞きできれば幸いです。

■世帯年収

本人 530万円(額面:残業代は、変動給のため考慮してません。)

配偶者 専業主婦(一昨年まで正社員で勤務)

結婚暦 5年経過

■家族構成

本人 31歳

配偶者 29歳

子供1 1歳11ヶ月

■物件価格

2850万円

■住宅ローン(08年8月に実行済み)

・物件価額 2850万円

・頭金 850万円(結婚後に貯蓄)

・借入 2000万円

・借入期間 30年

・諸費用(頭金とは別に貯蓄から用意)

■金利

・長期固定金利 2.545%(ソニー銀行)

・月々返済額 約8万円

・その他管理費等 約2万円(修繕費込み)

■貯蓄 (購入後の残貯金:09年4月時点)

800万円(年俸制のため、退職金がないため毎月貯蓄しています。)

■昇給見込み

今年4月の昇給率 約2.5%

■その他事情

・その他ローン 無し

上記の様な状況で昨年8月にローン実行となりました。

最近、妻が2人目(第2子)がほしいといっています。

私としては、今の収入で妻と子ども2人を養うのは「年収に対して無謀な

ローン」になると思っています。

やはり今の年収では、妻と子ども一人を養うのでぎりぎりでしょうか?

ご意見いただければ幸いです。

-

491

匿名さん

>>490

貯金することを無視すれば、その日暮らしができると思うが・・・

子どもが増えて、子どもの将来を考えたときは、奥さんの仕事復帰で収入を増やす、旦那のバイトかけもちとか工夫が必要。

家があってもカツカツで、スッカラカンな家計では、安住のマイホームとは言えない。

二人目を・・・と思うなら、専業主婦をいつでもやめて働く意気込みだけは必要だろうね。

社会から遠ざかって、スキルが落ちると、もう働きたくない専業主婦は多いからね・・・

-

492

匿名さん

大半はそんなに余裕のある家庭はないですよ。

その内容で無謀だと言われたら子供の将来、兄弟がいないのは寂しいですよ。

学費がどうだのガタガタぬかす奴はどんな立派な人間に育てたいのか、理解出来ない。

そんなプレッシャーや恩着せがましいことは、子供は望んじゃいねぇよ。

-

493

匿名さん

>>490

貯金800万あるんだよね?

ローン減税の終了を待ってから、繰上げをするか、満額とれないならとれる額まで繰上げをして、10年後に500万くらい繰上げ。子供も小さいしそれだけ貯金できれば大丈夫だと思うけど。

どんな仕事かよくわからんけど、かなり歩合制のようだから景気によって給料に幅があるのかな?

今は大手だって、大した役がなければ、何千万は出ないと思うけど、心配だったら個人年金とか多めにかければいいと思いますよ。

-

494

匿名さん

>>492

生活が破綻してしまったらそんなこと言ってらんないって。

なぜ日本の出生率がこんなに低いのか、考えてみなよ。

-

495

匿名さん

教育費というのはなかなか計算が難しいけど、一応多めに用意して、余れば繰上げにでも老後にでも回せる。

うちは年齢は上だけど、家族構成が490さんとほぼ一緒。

計画としては、高校入学時までに(高校の入学金含め)1000万くらい貯めれば問題ないかと思ってます。1歳だから、後14年だから1年で70万くらい。今は幼稚園にも行ってないし、児童手当てがあるので100万は貯めてる。3歳違いくらいがいいと嫁がぬかすので、(入学金とかだぶって大変だろ!)と思うが、産むのは自分じゃないので仕方がない。二人になっても先に多めに貯めておけば、塾だなんだとお金がいるようになった時に、少しずつ貯蓄をゆるめればいいかと思っている。私立にでも入れば1000万じゃ足りないと思うけど、残りはローンも終わってるから、繰上げしていた分で賄おうかと。でも基本的には田舎でも国立に行ってほしいと思うよ。

-

496

匿名さん

>>490

ローン2000万だし、子ども2人でも育てていけると思います。

ただ下の子どもが幼稚園に入園するくらいになるとパートで働くなど、一生専業主婦でと考えていなければ、ごく当たり前の日本の家庭だと思いますが。

-

497

匿名さん

494

誰も破綻覚悟で子供作れなんて言ってない。

兄弟のいない一人っ子に老後の世話もセットで、子供の結婚どうすんだ?

相手も一人っ子なんて当たり前の世代だ。

夫婦で4人の年寄りの面倒なんてゴメンだよ。

子供の世代には、苦労は残したくない、出来ることなら余裕じゃなくても普通に過ごせるアドバイスをお願いしたい。

-

498

匿名さん

でもさ、無理なローン組んで子供に苦労させるってこともあるわけよ。

無計画に子供作って、給食費が払えないとか、健康保険税が払えないって人たちが、今、どれくらいいると思う?

老後の心配もいいけど、現在、近い将来といろんな視点から計画を立てなきゃいけないってことなんじゃあないの?

特に年収が低ければ低いほど、「欲しいから」といって安易に産むべきじゃないと思うよ。

確かに、それは動物として正しいあり方ではないと思うが。

-

499

匿名さん

そんな馬鹿な親はこういう場所には、来ないよ。

何も考えてないだろうから。

-

500

匿名さん

だから、安い物件を選んで、多少我慢してでも工夫して暮らせばいいんじゃない?

>学費がどうだのガタガタぬかす奴はどんな立派な人間に育てたいのか、理解出来ない。

そんなプレッシャーや恩着せがましいことは、子供は望んじゃいねぇよ

立派に育てたいと思うのが親心だろ。理解できるけど。

親がしっかり考えて、学費を準備してくれたこと、恩着せがましいなんて思ったことないよ。

思春期の子どもじゃあるまいし・・・

塾とか行ってないけど、普通に大学は行けたことは、親に感謝だよな・・

-

501

匿名さん

>>500

あなたの感覚が普通だと思います。というかそういう風に育てなければ、と思う。苦労して学費出すから、子供にも頑張って欲しい。期待しすぎてはいけないと思いますが、それくらいは当然なんじゃないかな。

うちもけして貧しくはなかったけど、学校を出してくれたから今の自分があると思ってます。親には苦労させたから孝行しないと、と常々思ってます。

・・・思ってるだけ・・・という側面も無きにしも非ずってところかな。でも感謝してます。だから子供にも出してやりたい。本人にやる気と意思があればね

-

502

匿名さん

私も思いますが、親が学費や私立の大学進学を想定して学費を準備してくれている事を

望まない子供なんていませんよ。

ただ、親が描いた進学の道を強要するのは望みませんでした。

自分も親になって、少しは思い描く図と違うと心配などして進学を口ずさむかもしれませんが、

準備はしておいて、あとは本人が選択した道を行けばいいと思っています。

進学せず、お金がかからなかったとしてもそのお金は他にまわせますし。

お金がないから進学は無理とか、自分でなんとかするなら許可するとか言う親も昔はいたと思いますが

それこそ子供は望んでいないと思います。

教育方針で大学進学費用は自分で捻出すると言うアメリカなどの考えでもいいと思いますが、だからその費用は

まったく考えないと言うのは違うと。

子供を産み、育てる本には「教育費はいくら必要か、ではなく、いくらかけるか」とよく書いてありますが

実際は「ウチの経済力じゃいくらまでしか出来ない→教育費を親が用意しない」の図式になっていると。

お金云々で2人目の子供を考えるって事はよく言いますが、子供を望むのもお金を理由に望まない、諦めるのも

エゴだと言えますが、現実お金の問題を考えない、どうにかなるって甘く思うのは子供に失礼だと思っています。

-

503

匿名さん

学費払えないって相当な貧困ですよ………。。

そんな家に産まれた子供が可哀想(涙)

-

504

匿名さん

うちは貧しかっけど、兄弟は多いし金じゃ買えない物を沢山、親から教えてもらえたよ。

学費なんかより兄弟の方が大切だと思う人もいます。親の考え次第だけど、学費だけを用意出来ても金は使えば無くなるけど、兄弟は死ななきゃ無くならない。と思うのは俺だけかな?

みんなさぞかし、立派な親に育てられ良い大学を出て良い会社に勤め。

全て親の金のお陰だろうけど、金じゃ買えない物を頭に焼き付いてる、育ちの良いサラリーマンはいるのかな?

もし少ないなら、中身の薄い子供が増えてるのが、現実なのが良くわかる。

おまけに頭も薄いんだろうけど。

-

505

501

>>504

髪は薄くないよ。

それに親の苦労してる背中というやつも買えないけどね。

うちは兄弟もいます。二人だもんだから、よけいに大切。兄貴は公務員になって地元に帰った。親の面倒をみてくれると言ってはいる。宛てにはしていないが心強いです。

地方なもので高校で塾行ってるやつはいなかった。そもそも存在しない。存在してもみんな金がないから通えない。私立は金持ちか頭の悪い人か、特待生が学費免除で通うところ。保育園だから、大学まで公立でした。

-

506

匿名さん

親世代(幅があるとは思います)が学生してたころと今では高校も大学も試験制度・学費ともに大幅に変わってます。

2004年に国立大学も独立法人になりどこでも同じ授業料じゃなくなりました。学費も大幅アップ。

今や都心でも高卒では就職もできない、地方では更に厳しくないですか。高卒の就職率50パーセント未満ですから。

大卒でもネームバリューがあり高偏差値校卒でかついろんな資格をとっていないと高給くれる企業への就職なんてできないのが現実。

レベル高い大学はより狭き門で厳しい選抜試験。それにつながる高校受験や中学受験も熾烈な競争を勝ち抜かないといけません。

皆さんの会社も新卒雇用縮小したり凍結してませんか?リストラだってこれから本番で決行される。

私は子供に継がせる職や財産はないからこそ(我等両親が亡くなった後の土地くらい)

自分の価値を高めておくために、将来やりたいことができるようになるために、自身が後悔しなくてすむ学歴や資格を得ておくべきだとは諭しています。

子供が向学心もってくれれば教育費用はどんな投資より価値ありますよ。

-

507

匿名さん

以前ここのレスみて購入を断念したものです。賃貸生活でいこうとおもってます。しかし子供ができたら賃貸でも生活出来なくなるんじゃないかと不安になりました。

世帯年収

本人 420万円

配偶者 0万円

■家族構成 ※要年齢

本人 32歳

配偶者 26歳

子供0

(早く欲しい)

■物件価格

賃貸11万円

(駐車場込み)

■住宅ローン

なし

■貯蓄 (購入後の残貯金)

なし

■昇給見込み

無し

■その他事情

・車のローンなし

・今すぐ子供欲しい

現在の生活でかなりギリギリです。

子供ができたら安い賃貸に引っ越しを考えています。さすがにワンルームは無理なので、付近で2DKくらいで安くても8万くらいです。やはりこの年収では子供は育てられないんでしょうか…やっていけるか不安なのでアドバイス頂けると幸いです。

-

508

匿名さん

>>507

う~ん・・・。面白い方だ。奥さん専業主婦ですか?保育園は空きはありませんか?年収420万じゃ厳しいので、ダブルワークするか、子供が3歳くらいになったら奥さんに働いてもらって下さい。

2DKで3万も違うなら、今は子供がいないわけだしすぐに引越してお金を貯めたら?

少なくともお家を検討されてたんでしょうから、そのくらいは我慢して貯蓄された方が良いと思いますよ。

>>506

学歴や資格も大事ですが、会社選びもとても大事。ネームバリューのある会社に入ったからといって幸せとは限りませんので。

うちは中小企業です。大卒どころか高卒もなかなか面接にきてくれません。あげくに派遣の方で最近二人程正社員にお願いしてなってもらいました。

今年も黒字だし、大正時代からあるその筋ではなかなかの有名な会社なのに何故?てかんじです。

公的資金を要請した日○の方が、有名だからってそんなに良いのか!?

すいません。僻んでるんです。スレチごめんなさい

-

509

507

507です。

嫁は現在無職です。派遣で今働き先がありません。

アルバイトも探していますが、働けたとしてもたかがしれてるので、年収0にしました。

引っ越しも視野にいれます。しかし三万下がったとこで、子供なんて夢のまた夢…のような感じですよね…嫁は正社員になりたいんですが、中卒なのでどこも雇ってもらえず…厳しい世の中です…

-

510

匿名さん

>>507さん

うちはあなたと同じ年収で、マンションを購入、現在二人目も妊娠中ですが、ギリギリだとは思いません。勿論、余裕があるわけではありませんが、年収400万あって子供は夢のまた夢だなんて言っていては…では逆に、あなたは年収でいくらあれば子供を持てる、と思えるのですか??

私もいつまでも専業をするつもりは無く、将来的には働く気ですが、中卒だって仕事を選ばなければ(それこそ飲食チェーン店のレジとか)それなりに働き口はあるでしょうに。

ここの掲示板の人たちは庶民より少し上(を装っている?笑)の層が多い気がします。将来に慎重になるのはいいですが、ネットの世界に基準を置く必要はありませんよ。ご同僚の方や、同じくらいの年収でお子さんが居るご家庭がどんな生活を送っているのか、まずは現実世界で周囲を見渡してみては如何ですか。

-

511

匿名さん

>>507

本当に面白い方ですね。レジうちでも扶養ギリギリに働けば100万ぐらいはいくんですがね。年収420万なのにそれはたかが、で11万の部屋に住んでいるわけですよね。で、3万の差は大したこともないと。

口開けて待ってるだけじゃ給料も増えないし、現状も変わりません。

荒らしではないと一応思って書いてるわけだから、よく考えてみてください。510さんのおっしゃっる事はもっともだと思いますよ。

-

512

匿名さん

>>507

住んでいる地域によると思いますが、地方なら物凄く年収が低いと言うわけではないと思います。

私の地域なら30代前半なら第3次産業従事者で年収は400万弱が平均というデータなので平均にあたります。

現在、ギリギリの生活なので貯蓄も出来ず家の購入も難しいと見送ったのでしょうが、

家を購入する云々と言うよりも貯蓄ゼロと言うのは不測の事態に対応出来ないので不安ですよね?

家電や車が壊れた時、お祝いや不幸が続いた時などは一時的に必ずマイナスになってしまうのは問題です。

まず、賃貸の住居費が高すぎます。

購入時に身の丈にあった…とよく言われますが賃貸でも同じです。付近の2DKで現家賃より3万安いだけと

言いますが、毎月3万円確実に貯蓄できると年間で36万円です。緊急時の出費に対応出来ます。

それと、付近の2DKと言う事は、もっと郊外や築年数が古いなど条件を落としていけば、もう少し家賃は

下がりますよね?古いし、駅まで遠いし、バスの本数は走っていないし…とイマイチになるのも分かるのですが

年収から身の丈に合った生活、住まいはそう言うあたりだと意識を改革して下さい。

UR賃貸や公団などに入居して、家賃の差額分を貯蓄して貯めれば、住宅購入も普通に視野に入ってきます。

もちろん、お子さんをもうけるのも可能です。

ただ、現在の家賃、貯蓄ゼロの状態で子供を早く欲しいと望んでも不安ばかりが先行してしまいますよね?

子供が出来たら引越しすると言うスタンスだと子供が生まれた時点で家計はマイナスになっているはず…

引越し費用やら捻出するのも厳しくなってしまうと思います。

子供が出来るまで、住宅購入を考えて頭金300万(それぞれですが…)貯まるまでとか限定にして

広めのワンルームや公団(私の地域なら夫婦2人であなたの年収なら可能です)に早々に引越しをして

二人で将来の目標を語り合って頑張ってみてはどうですか?

-

513

匿名さん

中卒主婦だと仕事をえり好みしてるつもりなくても仕事に就くことが厳しいのは現実だと思いますよ。

主婦パートって今や募集少ないし、あれば沢山応募があって大変だと皆言ってます。

医療関係など資格が必要な業界の募集は沢山あるけど。

フリーペーパーやネットの求人募集も本当に件数減りました。

それでも努力するしかないです。

-

514

510

↑そうですか?

私の地域(首都圏です)はネットで見ても、その辺を歩いてみても、結構アルバイト募集はありますよ。コンビニ店員とかチェーン焼き肉店とか○き家とか携帯販売員とか。確かに、お子さんの居る主婦のパートはちょっと厳しいかもしれませんが、507さんは幸い(と言っては申し訳ないですが)まだお子さんもいらっしゃらない20代女性、やる気と元気さえあれば、働き口は結構簡単に見つかると思うんですが…

2LDKで8万と言うと、そんな地方でもないと思いますし…

-

515

いつか買いたいさん

賃貸ももったいないのでマンションを考えています。

■世帯年収

本人 320万円

配偶者 120万円

■家族構成 ※要年齢

本人 24歳

配偶者 24歳

■物件価格

賃貸7万円(駐車場込)

■貯蓄 (購入後の残貯金)

100万円

■昇給見込み

無し

■その他事情

・車ローンなし

・2010年には子供欲しい

2000万くらいの物件を不動産に見積もってもらったところ、

今は金利(変動)が安く、今は変動で上がりそうになったら固定に変えたらいいのではと聞いたのですが、

いくぶん知識がないので大丈夫と言われても不安があります。

来年には子供もほしいですし。

みなさまの意見お願いします。

-

516

匿名さん

>>515

今は変動で固定に変える…の変化に(例えば込み込み月8万から月12万になっても払っていける)耐えられる

ならその方法で検討していいと思いますが、現況での購入となると物件2000万+諸費用のローンを

組むという事でしょうか?

子供をもうける事を考えるのなら本人の収入のみで計算しますと、年収320万円で2000万越えの

借金は難しいです。そもそも銀行も貸してくれません。

賃貸がもったいないと思うのは色々計算した結果ではなく、自分のものにならないという感覚的なものだと

思うので(利息や税金などを考えると一生賃貸でいる方が支払いは少なくて済みます。それに、購入した

物件は支払いが終わったら自分の物になりますが、その時、いくらの価値があるのでしょうか?)

今は年齢もお若いですし、2人で頭金を貯めてから考えるのがいいのではないでしょうか?

子供が誕生してからだと、希望する物件も(間取や広さ、校区など)も変わるのでそれからがいいのでは?

-

517

507

>>507です。

異動の多い会社の為、どうしても、住む場所が限定されます。

嫁の働き先が決まり次第引っ越しを考えます。

子供はまだ我慢します。

-

518

匿名さん

やめとき。

変動の低金利でさえ危ういのに、上がりそうな頃固定は遥かに高い。

子供ができたら6倍以上のローンなのにね。

-

519

匿名さん

年齢と年収額からして7倍近いローンは審査ムリですよ。

-

520

匿名さん

>>515

就職して何年ですか?2年?4年?6年?

正直普通に考えると不動産屋に騙されてるんじゃと心配になります。

銀行は勤労年数5年以下では、よほど頭金を入れないとなかなか貸してくれないと聞きます。で、年収の基準も400万くらいだと思います。ローンとしても無謀だと思うけど、物件もかなり不安に感じます。

主観で申し訳ないが、年収が400万以下で勤続年数が少なくとも買える物件というのは、例えばチラシに他にローンがあり他社で断られた方!、派遣社員や勤続年数の短い方でもご購入できます!、みたいな文字が踊っているマンション・・・かな。あまり条件は良くないかもしれないですね。

後、マンションには管理費や修繕積立金、固定資産税がかかるとわかっていますか?税金はともかく、それ以外の費用で月に2万はかかると思われるので、月に7万の賃貸よりは支払いは多くなるでしょう。

-

521

匿名さん

-

522

匿名さん

>>510

いいや、400万でマンション購入なんて、それこそ周りにはいない。

共働きが必要になるでしょう。

固定資産税や管理修繕費・駐車場代など払えば、貯蓄ペースもたかが知れてる。

二人目妊娠で、これからギリギリもしくは赤字が待っているんです。

現実を知っているから、慎重なんですよ。

仕事は選ばなくては、あるかもしれませんが、小学生の子どもがいれば時間帯は限られて、結局選ばざるを得ない状況になります。

うちは400万時代に子ども二人いましたが、公団住宅で家賃5万だったから貯金できていた感じです。

それでも年間70万ぐらいしか貯金できず、将来の不安はありました。

子どもや自分達のために出来るだけ貯蓄したいという気持ちはずっとありますね。

年収400万で子ども2人でもいいけど、マンション購入だけは収入アップを考えなくちゃ危ないと思います。

-

523

匿名さん

>>515

>賃貸ももったいないのでマンションを考えています。

何がもったいないのですか?

あなたの年収では、今の家賃7万円(駐車代込み)でも高いくらいです。

もったいないと思うなら、もっと安い賃貸に移ればよろしい。

首都圏でも昭和40年代に建設されたURマンションで2DK3万円代の賃貸もあります。

空家常時募集しているから調べてみたらいかがでしょうか。

特に埼玉県あたりは多いですね。

2000万円くらいの物件、諸経費で持金は無くなるから全額ローンになりますね。

2人でずっと今の収入を維持出来ることが出来ますか?

それと、他の方も書かれているようですが、家族構成が変わるんですから、建物は分譲より賃貸を選択するのが賢明ですよ。

資金を1000万円以上貯めて、ある程度ライフスタイルが見えてからの購入が賢明です。

-

524

匿名さん

>>515

古くても良いなら公団の払い下げ物件を買うという手があります。ただし安いけど古い。うちの近所だと60平米3DKで500万弱です。家賃を7万払うくらいならと思うなら、こんな感じの物件を買って、100万くらいかけてリフォームして、その後2件目を考えるということもできます。600万を変動で借りても10年で返済するとして、月々6.5万です。若いから焦ることはないんじゃないかな。どうしても欲しいなら、ご両親によく相談しましょう。

-

525

523

>>524

>公団の払い下げ物件を買うという手があります。

あまり聞いたことがありません。

現在のURでもそのようなのはあるんですか?

市街地住宅が期限を過ぎて地主に返還され、それを地主が売却するというものでしょうか?

-

526

匿名さん

↑URの分譲物件の古いやつかも。でも借りている人もたくさんいるし、借り手を募集しているのはURで買い手を募集しているのは個人です。でも同じ団地内の物件なんですよ。

-

527

匿名さん

よろしくお願いします。

■夫(年齢31歳) 年収450(残業含まず)会社員

■妻(年齢27歳) 年収0 専業主婦

■子 (年齢0歳)

※.子供は2人を予定

※.基本年収UPは微増

※.妻は2人目の子供が保育園に通うタイミングで働く予定

■貯蓄

・900万

※.頭金500万で検討

※.他の借入なし

■購入検討物件

新築戸建ての3000万程度

(ただ、気に入った物件は3500万)

ギリギリで、3000万までかなと考えていますが、

気に入った物件が諦めきれません。

その理由として、残業代を考慮すると年収が650万ぐらいなので

それをキープ出来れば、、、と

あさはかな考えが頭をよぎります

やはり、難しいですよね。

そもそも3000万の物件でも残業を考慮しないと

子供も2人目はきついのかなと思いはじめています。

アドバイス宜しくお願いします。

-

528

匿名さん

なんとかなるさ!

いざとなりゃ休みにアルバイトすれば?

ちなみに俺は年収500万(役職のため残業代でない)で嫁300万 3300万借り入れ。

おかげで土日休みは嫁と二人でアルバイト(笑)

子供はいないのでなんとかなってる!

-

529

匿名さん

528>>

世帯年収800万あって子供がいなけりゃ、3300万の借入は余裕があるでしょ

アルバイトなんか不要のはず

-

530

匿名さん

何いってるの?子供ができたら奥さん働けなくなるでしょ。

その為のバイトでは?

>>528は頭悪そうだけど、ちゃんと先を考えてると思うけど。ちなみに歳知りたいね。

-

531

匿名さん

528は家持ってないね。年収も超うそ。そうやって他人に心配させ喜んでいるいやらいすぃ奴だよ

-

532

匿名さん

>>531

528だけど、実話なんだけど…別に心配(同情?)してもらいたくないって!誰かが年収上げる努力をするべき。と言っていたことに共感。

会社によって違うけど、俺の会社は努力してもすぐに上がらない。

であれば、体が元気なうちに働く(速効性のあるバイト)しかないでしょ。

ここの書き込みみてると、堅実で常識。

俺みたいなやつもいるってことで!年収低い人達がんばろうぜ!

-

533

匿名さん

無謀なローン組んでもいいのは、532さんみたいに超ポジティブに考えられる男だけ。

組んでから悩んで、ウツになって、一家離散しちゃうようなタイプは慎重なローンで行けと言いたい。

無謀なローンは絶対にオススメしないけど、ノリと明るさ、土日も嫁と一緒にバイトするという意気込みのあるタイプなら、まぁ、頑張れと思う。

-

534

匿名さん

>>532

身体こわさないように奥さんと頑張ってね。

-

535

匿名さん

532は本当に頭は悪そうだが、考え方には共感が持てる。

-

536

匿名さん

平日は仕事、土日はアルバイト。その人生、何が楽しいのですか?

家を持つことが、全てでしょうか?

リスクを減らすことは、よいことだと思うけど、俺はやだね。それだったら、物件価格をおさえ、アルバイトの不要な人生を選ぶね。

-

537

匿名さん

あたしも532さんの考え好き。夫婦協力して新しい家のローンを返して、子供ができた時に備える!!堅実じゃないですか。

-

538

匿名さん

532・・・頭を使わないなら身体を使う。536のいう事はもっともで、アルバイト等しない方が誰だっていいと思う。

だけど532のやり方には夢がある。所得が元々低い人にとっては、家を持つこと自体が夢。諦めずに頑張れる姿勢がある意味羨ましい。応援してあげたくはなる。その前向きさがいいです。

うちは安い家を買いました。理由は次を考えるから。無理して高い家を買ってローンを払えなくなるのも嫌だし、古くなったら設備等も入れ替えしたい。実家が今、築30年。ローンは終わっているがもう住める(住みたいと思える)家ではない。祖父母の家がその近所。もっと古くて築50年。祖父は新しい物が好きだから、アイランド型のシステムキッチン。洗濯物を干す部屋を外向きのガラス張りにしたり、パティオのような中庭に植木をたくさんおいて、擬似煖炉作ってみたりそれはそれで古いが快適。自分は祖父母の家を目指している。

-

539

匿名さん

うちも安い家。

夫は帰って寝るだけ、休日は外出。

自分が住みやすいようにカスタマイズすればいいよ。

-

540

匿名さん

平日は仕事でそれが休みの土日はアルバイト…

それでどちらも定時であがれるなら夜は夫婦で少しはゆっくり出来るのかもしれませんが、

残業や家事炊事を考えると時間ってほぼナイ状態ですよね?

それだと、結婚して2人で居る意味と言うか感じがない気がするのですが家のローンを払い終わるまで

限定(もしくはローンが安心できる金額になるまで)だと割り切って頑張るのでしょうか?

友達も家のローンと生活費の為に子供を実家に預けてパートを掛け持ちし、旦那さんは本来の仕事以外に

アルバイトをしてやりくりしているそうですが、体力的にも精神的にもハードなので

前は朝に実家に預けて合間に面倒を見に帰って、夜に引き取り…でしたが今は実家に預けて

週1か2週にいっぺんくらい引き取りにいって1泊したら、また実家に…の状態です。

それでも遣り繰りが出来てきた(赤字が出る暮らしから自転車操業程度に回復)から

「次の子供を」と言っています。旦那さんは何と言ってるの?と聞くと

「時間がないから話はしていない。と言うか何の話も出来ないよ。帰ってご飯食べて寝るのさえ時間合わない

時があるくらいだから」と。

それでも家を手放さず、さらに子供が欲しいのってワガママとしか思えないのですが。

-

541

匿名さん

↑何事にも限度がある。540さんが言っている知り合いの人と532さんでは、だいぶスタンスが違うと思うが。

さすがに子供の面倒をみているというレベルではないからどうかと思うけど、給料が上がりにくいというのはどこの会社も不況だからある程度あること。ダブルワークして子供を育てることが悪いとは必ずしも言えないと思うが。

少なくともお金がないから安易に生活保護なんかに頼るよりは全然いいと思うよ。

-

542

匿名さん

>>540

その人たちは、それが結婚生活だからいいんじゃない?

いろんな人がいるからね・・・

その人はレアなケースだと思うけど・・

実家をアテに出来ない人は、そういう働き方もできない。

問題は、夫婦でポジティブに考えられて、ダメなときは家を手放してまたやり直せるという性格じゃないと、大借金には立ち向かえないね。

-

543

田舎の住人

住宅ローン返済の為に仕事に明け暮れる日々って

本人たちが解かっていて選択した道ならば、それほど精神的に苦しくないです。

人生の中で5年間ぐらいまでなら、そういう時代があってもいいと思います。

(つまり繰り上げ返済の為に5年間ぐらい仕事に明け暮れる)

平坦すぎる人生は年をとってから後悔しますよ。

-

544

匿名さん

>>532より

そんな頭悪そう?大学出てないし、たしかに良くはないが(笑)

結構バイトも楽しいよ!!いろんな年代の仲間も増えるし、学生の時にバイトしてた感覚!嫁もバイト帰り飲んだり、食事したりしてお互い楽しく働かせてもらっている。

月に一回は二人の時間を作っているので、その時は新鮮な気持ちでデートできるしね。

まあ、常に夫婦一緒ってのもいいけど、俺の場合賃貸で同棲生活(バイトしていなかった時)の時よりは充実しているよ。

それと、二人で気に入ったマンション買ったおかげで、気持ちが一つになった感じで最近は全く喧嘩もしなくなった!!むしろ、会話も増え、尚且つ気に入った家に住めていることに満足している。(お互い実家が、汚く小さなマンション・アパートだったから余計に)

ちょっと内容とずれたけど、人生やる気さえあればなんとかなる!!頭使わず体動かせってね(笑)

また頭悪いコメントだ(笑)

-

545

匿名さん

アルバイトは期間限定なのでは?

流石にそんな休みなしの生活は長年続けると辛くなるし。

世帯年収が既に800万あるのだから、

短期でもバイトをすれば全額余裕分に回せるし、

数年続けるだけでも後々楽になると思うけど。

体が動くうちはがむしゃらに働くのも悪くないんじゃないかな。

-

546

匿名さん

>>527です

うちは、子供が0歳児なので、アルバイトは難しいですね。

話題がアルバイトの話にそれていますが、他にもアドバイス宜しくお願いします

-

547

匿名さん

(アルバイト)それしかないぐらい無謀だと言われたことは、自覚した方がいい。

変動で借りて頭金が500万で残債が2500万の残貯蓄が400万でしょ。変動で月々8万です。450万の年収だから、他に収入を増やす手段もなしとなれば、旦那さんに逝ってもらいますか?

それぐらい無謀だと思うよ。

宛てにならない残業代をこのご時世で宛てにするのは、かなり危ないのではと思う。リストラの心配をした方がよさそうよ。

-

548

いつか買いたいさん

515です。

みなさまいろいろとありがとうございます。

不動産には大丈夫と言われてたのですが、みなさまの意見を参考にして考え直そうと思います。

ちなみに働いて2年で、

物件は関西で築浅のところで子育てにはいい環境のところを

2000万のローンで考えていました。

-

549

匿名さん

>>527

残業代をアテにするローンは破たんの元。

物件価格を下げることを考えたほうがいいよ。

二人目を欲しいなら、どこかで折り合いをつけないと・・

保育園だって、入れる保証はなく、入れてもパート代の半分は保育料で消えるかもしれない。

旦那が450万で3500万の物件は、少々の頭金を入れても借金の火だるまになっちゃうよ。

奥さんだって、パートに出れば、服や化粧品と欲しいものが増える。けっこう現実は厳しいと思うわ。

-

550

入居済み住民さん

保育園と言えば、テレビで認可外保育所3人預けて10万以上というのをやっていた。

パート代は確実に無くなるレベル。

一人でも0歳持は高いから4~5万。

よほど田舎でなければ、預けられるのは正社員で育休明けの人だけ。

-

551

匿名さん

>>548

給料は5年目、10年目で飛躍的に増えます。

そういう仕組みが普通です。

まだ若いし、この先チャンスはいくらでもあると思うので

頑張ってください。

-

552

匿名さん

548さんは24歳勤続ジャスト2年でしょ。不動産売買について知識ないというならしばらく勉強して確実に頭金貯蓄しましょうよ。

そうすると24歳時の考え方はあおかったなぁと思うときがくるはず。

近々父親になりたいならますます家族に対する責任も重大になる。

ライフプランを考えた金銭感覚も身につけていきましょう。

-

553

匿名さん

6000万のローン返済が始まりました。

34歳

都内

年収800万

-

554

匿名さん

不動産は買ってから後悔することのほうが多い気がする。

慎重に、物件を選んで、慎重に、ローンを組みましょう。

-

555

匿名さん

最初は自分達の場合は間違いなく余裕だろうと思ってましたが、このスレ読んで不安になってきました。

本人 年収430万(30歳)

妻 年収300万(26歳)

子供なし

物件価格2380万

借入額 1380万

金利 変動0.875%

現貯蓄350万

本人公益法人勤務のため、年収は最低年間20万はアップ

妻がすぐにでも子供がほしいと言うのですが、本人の収入のみでローン返済、生活費、養育費を負担することを考えると、休日バイトするしかないでしょうかね‥‥

-

556

匿名さん

>>555

30年ローン 変動金利0.875% 年間返済52万円 430万円換算で返済比率12%

貯蓄も350万円あるし、余裕だと思います。

-

557

匿名さん

恐るべし公益法人。この不景気に年収20万アップとは。私企業は年収マイナスです。

-

558

匿名さん

>>555

本人の収入のみになった場合は、税込年収で430万、年20万アップでもあと3~4年は500万以下。

手取りならさらに低いし、そこからローンを差し引くと自由に使える金額は限られているので余裕余裕とはいうほどではないが、かろうじて手取りの中でローン、生活費はまかなえるのではないか?

奥さんがいつから働き始めるかによる。なるべく早く子どもを産み終えて正社員として仕事に復帰してもらえば怖くはない。

-

559

申込予定さん

■世帯年収

本人 1000万円

配偶者 500万円

■家族構成 ※要年齢

本人 34歳

配偶者 25歳

■物件価格

6000万

■住宅ローン

5800万

■貯蓄 (購入後の残貯金)

800万の貯蓄有り。

400万を諸経費に、200万円を頭金にいれ、

手元に200万残します。

■その他事情

・車のローンなし

・子供は数年間はいらない。

ローン額が多いのが不安ですが、

配偶者が30才になるまでは子供をつくらず、

2馬力で頑張って繰上げ返済していこうと考えています。

いかがでしょうか?

-

560

匿名さん

>>559

いかがでしょうか・・・と言われてもなぁ。

繰り上げ返済がどれだけできるかじゃないかね?

物件が高すぎるから、固定資産税・利息だけでも怖いなぁ・・

年収はそこそこ高いけど、生活レベルは並というパターンでしょ。

問題は、年収が合わせて1500万あるから、ちょっとぐらい贅沢したっていいじゃない・・・と気が緩んでしまったら破たんしそうだな。

奥さんと旦那の浪費次第。

子どもができるまで、ひたすら返済、子どもが出来てからも、ひたすら稼ぐ、それしかないね。

-

561

入居済み住民さん

■世帯年収

夫 会社員 480万円(手取り)

妻 会社員 360万円(手取り)

■家族構成 ※要年齢

本人 39歳

配偶者 36歳

子供2人 5歳と4歳

■物件価格

4000万円

■住宅ローン

・頭金 400万円

・借入 3600万円

■貯蓄 (購入後の残貯金)

500万円

■昇給見込み

夫は通年通りなら有。 妻はなし。

■その他事情

・今後、子供の予定なし

夫の定年は65歳なので、20年くらいで完済したいです。

繰り上げ返済をがんばらないといけないなと思っていましたが、

少し背伸びしすぎた物件だったのかな・・・。

貯金を減らしてでも、すぐに繰上げ返済をしたほうがいいですか?

-

562

購入検討中さん

質問します。現在、マンション購入検討中です。(一応、新築・・・売れ残りの物件ですが)

年収:私・・・約400万(税込み)

妻・・・0(今後、パートに出る予定)

家族構成:私(夫)、妻、子(1歳)、(あと1人作る予定)

物件価格:約1800万

貯蓄:約100万(できれば、頭金として使わず、ためておきたい)

その他:親からの援助はもらわない予定)

昇給の見込みはあり。

買えるでしょうか。

-

563

匿名さん

>>559

このくらいの年収世帯では到底ないからよく分からないけど、

税金の優遇などがなく、あまり収入は800万とかの人とそれほど

変わらないと聞くがどうなんでしょう。

固定で借りるとして、月々20万

4年くらい奥さんも働くとして、プラス20万で40万。

ボーナスを100万×4

これで4年後の残債が4000万弱かな。

貯蓄しながら繰り上げとなると少し厳しいね。

奥さんが子供を産んでからも働けば、なんとかなるでしょうけど。

子供ができると、児童手当なんかも全くないらしいし、

幼稚園の補助もたぶんないから、わりとお金かかるかもね。

世帯年収1000~の別スレがあるからそこで聞いてみるといいかもね。

意外とみんな堅実で年収の3倍くらいのローンでも怖いらしいよ。

-

564

匿名さん

まさか1500万と800万の手取りがあまり変わらないと思っているわけではないでしょうが、1000万と800万でも家族構成が同じなら、当然手取りで100万以上は違いますよ。

-

565

匿名さん

そりゃぁ、手取りは変わるけど。

生活レベルは大して変わらないよ。

うちは750万円から1200万円に収入がアップしましたが、年収がアップすれば付き合いなども増え、

税金でごっそりもっていかれ、控除や優遇が少なくなり…

生活自体はあまり変わっていないですよ。

少しは楽になってるけど、知れたもの。

ちなみにうちは年収の約2.5倍のローンです。

物件価格が安い(3000万ちょい)。

せっかく年収が少しは上がっているのに、ローンで苦しんだら、ますますその恩恵がなくなっちゃうと思い、頭金を少しだけ入れて楽に払えるようにしました。

-

566

匿名さん

うちも、年収が上がったけど、この悠々自適な家計が手放せない・・・

いまさら、キツイローンを組んで、学費とか貯蓄の捻出に苦労する気はないね。

そこそこ快適に暮らせる、安眠できる住居があればいいかと思うようになった。

子どもは小さいし、保育園は空きがないし、仕事が決まって働いていないと入園許可もおりない。

合計年収1500万あるなら、自分達は安い物件に住んで、不動産投資を頑張るとかしたほうが、確実にお金が増えそうだけど。

-

567

559です

>560>562>563>566

みなさん、レスありがとうございます。

生活の余裕や豊かさを考えた場合、

高い物件に住みながら切り詰めて暮らすのと、

物件への支出は抑えて金銭的余裕を持っておくのとでは

どちらが豊かなのか、ということですね。

景気回復の見通しは立たないですし、

不動産などの固定支出は抑えておくほうが、

確かに低リスクですし、メンタル的にも余裕ありますよね。。

でも個人的に家が欲しいってキモチが強いんですよね。。。

よく都内では車は不要。

配偶者とももう一度よく相談して決めることにします。

ありがとうございました。

-

568

559です

途中意味不明の書きかけの文章がありました。

「よく都内では車は不要」

の後ですが、

「よく都内では車は不要だ、という意見ありますよね?

車は持たずに必要な際にレンタカーを借りた方が、

金銭的には得だし、事故等のリスクも低い、といわますが、

やっぱし欲しい人や車好きな人は買っちゃうわけで。

自分もそういう意識の延長で、

うちが欲しい!ってなってたのですが、

車と違って、住宅のローンは家計の死活問題ですからね。

もう少し慎重に考えます」

と書こうと思ったました。

-

569

匿名さん

家を持つことで、自分の人生が豊かになる、家族が豊かになるというのはあると思いますが、

それはやはり物件価格をしっかり考えた上で選ばないと・・・

車も、今はカーシェアリングが流行っていますよね。

マンションにオリックスのレンタカーをシェアする仕組みが人気があるそうです。

精一杯のお金を費やして、高額品を所有する時代は終わるような気もしますが・・・

特に不動産は、税金・ローン利息・資産価値目減りなど、負の資産という側面があるので注意してください。

-

570

匿名さん

やばい…金持ちの会話になってる…

庶民は貧相な生活が一番!四人家族の築30年2DK…

年収500万以下はこれが限界!

-

571

匿名さん

やばい…年収500万以下なのに、20畳のLDKと3部屋+納戸まで作っちゃった!

-

572

匿名さん

-

574

申込予定さん

572さんが、559の僕に言ってるんだとしたら、

一生払い続けるつもりなど毛頭ないです。

日々のゆとりある暮らしのラインをどの程度に設定するかを迷ってます。

35歳の今。

いい住宅に住んで生活節制すべきか、

住宅はいまいちでも海外旅行とか外食とか学費に潤沢に金を回すべきか。

ここを迷っていたので、ここにきた次第です。

定年前にはきっちりローンを払い終えて、

物件を土地ごと売って、

お互いの親から相続するものと退職金あわせて、

次はどんだけの暮らしできるんだろ、とリアルにシュミレートしてます。

-

575

匿名さん

>>559

繰り上げ返済とありますが、2馬力×5年間でどれぐらいできるかシュミレーションしましたか?

配偶者の協力を得て最初の五年間で計画的に繰り上げ返済できれば満更でもない絵はかけますね。

でも、マンションに見合ったというかバランスの取れた交際費、教育費、家具家電、車の用意は厳しいでしょう。

また、頭金+貯蓄があまりにも少なく何かあった時に売り払うこともままならない(売却額よりもローン残の方が多い)状態で5800万円も借り入れるというストーリーに怖さを感じます。

もし実行に移すなら、最初の5年間の繰り上げ返済200万以上/年必達が条件だと思います。

ところで銀行は貸してくれそうなんですか?

ケース1

26年ローン 金利1.00% 年間通常返済253万円(+繰り上げ返済223万円×5年)

年収1500万円換算で返済比率17%(32%)、年収1000万円換算返済率25%

繰り上げ返済無:5年後の残債4800万円

繰り上げ返済有:5年後の残債3660万円

繰上げ返済5年間実施後

残債3660万円 21年ローン 金利1.00% 年間返済193万円

年収1000万円換算で返済比率19%

ケース2

26年ローン 金利2.00% 年間返済286万円(+繰り上げ返済221万円×5年)

年収1500万円換算で返済比率19%(34%)、年収1000万円換算返済率29%

繰り上げ返済無:5年後の残債4900万円

繰り上げ返済有:5年後の残債3750万円

繰上げ返済5年間実施後

残債3750万円 21年ローン 金利2.00% 年間返済219万円

年収1000万円換算で返済比率22%

-

576

匿名さん

>>561

返済比率を低くおさえたいところでしょうが、不安定要素になるかもしれない配偶者

に頼るところが大きい事、お子さんが二人いらっしゃる事から、貯蓄を500万残さ

れたという判断は賢明だと思います。

景況不安もありますし、500万円を超えた貯蓄を遂次繰り上げ返済に回すという

方向でいいのでは?

-

577

匿名さん

>>562

物件価格の他にマンションの購入諸経費で100~150万円ぐらい必要になると思うのですが、その諸経費の準備はどうお考えですか?

もし、それが準備できていないのなら無理だと思います。

-

578

匿名さん

559さん

その生活は自分達で決めるしかないですよね。

夫婦の価値観だと思います。どちらかが不安に思うようなら、価格を下げるべきとは思うけど。

生活節制は子どもができると難しいこともあります。

習い事もたくさんさせてあげたくなったり、私学や塾など惜しみなく使ってあげたいと思うときがあるから・・

-

579

匿名さん

夫 32歳年収650万

妻 31歳年収350万

子 0歳2、3年後にも う一人予定

物件 4100万諸費用込 み

ローン借入3900万ボーナス払い無し

無謀でしょうか?

-

580

匿名さん

安物つかんで後悔して足ひっぱろうとしてる人にあわせることはないぞ。

-

581

匿名さん

-

582

匿名さん

安物の収入の旦那つかんで後悔してるひとにあわせることはないぞ。

-

583

田舎の住人

6000万円の物件購入だとして

年収1500万円の人が5800万円のローンをするより。

年収700万円の人が4000万円貯めてから2000万円のローンをするほうが

リスクが少ないと皆さん言ってるんでしょ。

安物を勧めているわけではないよ。

頭金を貯められた家族は、

月々の収入を使い切らない生活スタイルが普通にできるようになっているが、

家の購入を機に生活を切り詰めるなんて出来ないよ。

それから、40歳ぐらいまでの人は

これからの人生で2回家を購入する事もシュミレーションしてみたら?

1回目にリスクの少ない安い物件を購入して、2000万円以下のローンを組み

それを完済した後、売却して次の物件の頭金にする。

仲介手数料のロスはあるけど、一回で多額のローンをするより金利負担は

少なくなる。

-

584

匿名さん

安物でも高級でもなんでもいいけど、無謀なローンを選んでスタートした人、頑張って。

大変なのは自分なんだから・・・

ここで大丈夫という人は、所詮他人事。痛くもかゆくもないんだよね。

-

585

匿名さん

>>579

>妻 31歳年収350万

>子 0歳2、3年後にも う一人予定

0歳児がいても350万円の年収維持ができるという意味?

貯蓄(購入後の残貯金)は?

-

586

匿名さん

-

587

入居済み住民さん

前回あまりアドバイスがいただけなかったので、再度ですがお願いします。

■世帯年収

本人 500万円

配偶者 0万円(育児休暇中ですが、復職は会社都合で微妙です)

■家族構成 ※要年齢

本人 32歳

配偶者 31歳

子供1 0歳

■物件価格

2830万円

■住宅ローン

・頭金 約200万円(諸費用に充てました)

・借入 2830万円

地銀で35年固定3.0%にて実行しました。

■貯蓄 (購入後の残貯金)

100万円

■昇給見込み

普通、ボーナスは少ないです。

■その他事情

・車のローン無し。

・親からの援助なし。

・地方都市の駅近(徒歩15分くらい?)の一戸建てです。

・子供の大学の費用として、妻の生命保険で月1.3万。(18歳満期で約400万)

・老後の蓄えとして微力ですが、23才から月1.1万(3.25%)で個人年金。(60歳満期で720万)

・生命保険を月1.7万、30歳で入りました。(65歳満期で720万)

・食費・雑費は月6万、光熱費・通信費は月4万程です。

・結婚式関係の費用はすべて自分たちで出したので、貯金があまりなくなりました。

・大学の当時育英会の返済が月1万であと100万くらいあります。

・いまのところ月5万は貯金できています。

みなさん年収の3倍までとかですが、これくらいが普通じゃないんでしょうか?

-

588

匿名さん

実行してしまった者にアドバイス?

保険を見直せとかか?

ローンが無理せず返せてるなら、当面は繰上げ目的じゃない貯金に励め。

子供もいるのにその貯金額では不安だ。

-

589

匿名さん

>>587

35年ローン 金利3.00% 年間返済131万円

年収500万円換算で返済比率26%

60歳の時点での残債929万円

返済比率26%の今って、結構厳しくないですか?

そんな中で月5万円貯蓄が出来ている事、35年固定金利である事から目先は問題ないように思います。

気になるのは60歳の時点での残債が多く残っている事です。

昇給、退職金、配偶者の将来の収入などで解消する見込みがあるのでしょうか?

懸念するところがあるなら、貯蓄と繰上げ返済を今後どうして行くか具体的に考えておく必要があると思います。

個人年金は利率も高いし良い事ですね。

一方、生命保険を利用しての貯蓄(学資保険?養老保険?)は保険会社に食い物にされる商品が多いような気がします。見直したらもっと楽になるかも?と思いました。

検討してみてはいかがでしょうか?

返済がんばりましょう!では。

-

590

587

アドバイスありがとうございます。

>>588さんへ

0歳の子供一人なら、いくら貯金があれば不安じゃない状態になりますか?

>>589さんへ

結構かつかつですけど、そんなに苦しい感じはないですね。

まだ子供が小さいので、出かけないし、他にかかるお金もないし。

60歳~65歳が問題なんですよね。これからどうするか考えます・・・。

普通の役職なら退職金が1000万程度は出ると思いますが、取締役などを数年経れば2000万越えは確実です。まあ、会社が存続していればの話ですが。

あと30年後はこれから劇的に出生率が増えなければ、労働力不足から雇用需要があるような気がしますが・・・。

養老保険はたしかに保険会社の食い物商品ですよね。自分も低解約利率なので満期までは損です。

ただ、運用とか株とか良く分からないし、毎月少しずつ保険料の払い込みをして死亡保障があり、満期にお金が100%以上戻ってくる(120%予定)であるので、この形態にしました。ちなみに外資じゃないです。

賃貸で8万払って家購入の貯金を5万するくらいなら、11万のローンを組んだほうがいいと思い今回の実行にしました。

賃貸で窮屈で音を気にする生活から、新しい家で広々した生活に変わり、毎日が活き活きしてます。

-

591

匿名さん

700万円のひとが4千万貯めるのに30年はかかる

その間家賃が3千万くらいかかる

子供は結婚してて、のこった夫婦で新築

…家族の幸せを考えたことありますか?

-

592

匿名はん

??

無謀なローン組んで、買いたいものも買えず、子供の教育費もままならず、

毎日スーパーの安売り商品を買う。家だけは立派。でも築30年でも貯蓄がなく、修繕費が出せない。

やっとローンを終え、老後は年金頼み。

何が幸せか考えたことありますか?

家を買うことは幸せにつながるかもしれませんが、無謀なローンを組むことは真逆の結果をもたらすこともあります。ローンが払えなくなり、自己破産に追い込まれている人がいっぱいいるよ。

そこまで行かなくてもギリギリの生活を強いられている人は、もっといっぱいいる。

自分の周りにもローンが払えなくなり競売に出した人・会社が倒産し築3年で家を手放した人、いろいろいます。

このスレで散々いわれているけれど、身の丈以上の家を買うのはやめたほうがいい。

-

593

田舎の住人

>700万円のひとが4千万貯めるのに30年はかかる

実際の私は、年収630万で頭金3500万

20年ぐらい仕事漬けの生活でした。

(700万の人なら4000万の頭金は可能だと思いました。)

591さんの言うとうりかもしれません

家族の幸せ考えたら仕事漬けの生活なんてダメですね。

こんな生活でも、ついて来てくれた妻には感謝しなければいけないですね。

以前の私の書込みです

>237

>243

今年は不景気のおかげで、残業禁止。

毎日早く帰れて幸せです。

-

594

匿名はん

-

595

590

>>592

身の丈以上って自分にあてはめたらどれくらいですか?

年収、家族構成、ローン額、年数、変動固定など教えてください。

ちなみに年収500万の人の身の丈の家はいくらですか?

-

596

匿名さん

家を買うこと=幸せ じゃあないですよね。

考え方はイロイロだと思いますが、「どんな家を購入するか」より私は「どんな暮らし方をするのか」、そちらの方が大切な気がします。

-

597

匿名さん

>>595

それは自分で考えることでしょう。

あなたの家族構成も職業も年齢も何も書いてないし、どんな生活をしたいかによっても変わってくることだと思うけど。

でも500万円ならローン価格は2000万円台前半までに抑えたほうが無難でしょうね。

これはあくまでも一般論。

あとは自分で考えてください。

-

598

匿名はん

-

599

匿名さん

>>587

いつ購入してローンがはじまったのかわかりませんが、1年経過という前提で計算してみると

・住宅ローン2830万、3.0%35年

1年経過 年間支払額1,306,956 (うち元金分464,306 利息分842,650 ) 総残高27,835,694

・育英会学費返済 月1万 1年で120,000 残高1,000,000

貯蓄 月5万 1年で600,000 + ローン後手元残貯金1,000,000

学資 月1,3万 1年で156,000(0歳児ということなので)

年金 月1,1万 1年で132,000 10年1,320,000+3.25%の金利

保険 月1,7万 1年で204,000 3年で612,000

家を買って1年後という設定で計算してみると、

あなたの負債は住宅ローン残高27,835,694に育英会返済残高1,000,000で合計28,835,694

一方金融資産の方は生命保険等の払い込みも入れると3,688,000円。

言うまでもなく 28,835,694>3,688,000円

1年間のこれらの引き落としは、住宅ローン、学費返済、貯蓄、学資、年金、生保など 合わせると

なんと年間2,518,956円。

税込年収500万のあなたが年間250万ものお金をこれらに支払って、ようやく18歳満期400万の学費や、60歳満期720万、65歳満期720万の年金や老後資金が手に入り、さらに住宅ローンもいつかは完済になる。(1年で60万出来るという貯金はある程度溜まったら繰り上げという前提で)

借金を0に近づけて資産を作るというのはかなり大変ですよ。

今は子どもが小さいので月10万で生活できるのは当然ですが、資産形成が絵に描いた餅にならないよう、息切れしないように完済まで頑張っていくしかないです。

奥さんの収入が期待できるなら少しは楽になると思いますが、税込年収500万のうち引き落としされる支払いが250万もあるのは>これくらいが普通じゃないんでしょうか・・・に対しては普通だとは言えないと思います。

計画倒れにならないように。

-

600

購入検討中さん

近々、契約(予定)を考えている物です。皆さんの

率直なご意見を聞かせて頂ければ、幸いです。

■世帯年収

本 人 550万円

配偶者 0万円

■家族構成 ※要年齢

本 人 33歳

配偶者 38歳

子供2 1歳6ヶ月(女)と4ヶ月(男)

■物件価格

2900万円

■住宅ローン

・頭金 400万円

・借入 2500万円

・金利 変動 1.075%

・年数 35年

■貯蓄 (購入後の残貯金)

200万円位

■昇給見込み

有 2~3%程度

■その他事情

・現在、ローン関係は一切有りません。

・もしかすると、頭金としてあと200万は上乗せが可能かも・・。

-