広告を掲載

匿名さん

[更新日時] 2009-06-29 20:15:00

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!?その8

-

651

匿名さん

-

652

匿名さん

建築業界に献金で踊らされてるバカ政府

本当の200年住宅なんて今の日本 根本的に

政策見直さない限りまず無理

現に完成済み物件200年後誰か住むなんて想像できますか

私なら迷わず最新住宅に立て替えます。

-

653

匿名さん

>>652

200年住宅というものを根本的に理解していないのかな?

200年住めるとか200年持つとかではないよ

-

654

匿名さん

長期優良住宅推進

的確なメンテナンスを繰り返し国の定める材料等を使い30年と言われる

木造住宅の寿命を長期化する目的ですか?

だから中途半端なんですよ。現にメーカーによっては200年持つ住宅とか

上辺だけ聞けばそう思えるフシもある。

勉強しないバカな消費者はそれを鵜呑みにしている。

それが馬鹿げているってことですよ。

政府はもっと判りやすく実態を正確に示せって事。

50年ローン 誰が死ぬまで大半を金利の支払いに捧げるの?

-

655

匿名さん

長期優良住宅、フラット50・・・

どこまで国民を馬鹿にしたら気がすむのか。

-

656

匿名さん

そんなことに100億も税金使うな!!!

それを良しと勘違いするうわべだけ国民もアホ

それに200年住宅の提言にはマンションも

含まれています。これがまた馬鹿げてる。

-

657

匿名さん

ヨーロッパじゃ200年以上人が入れ替わり立ち代り住んでる家があるんだから

日本でもがんばればできるんじゃないのかな

まー、地震とかあるから難しいけど、はなっから無理と決め付けるのは諦めが良すぎじゃない?

-

658

匿名さん

日本人は流行り廃りが激しいから、200年住宅は、国民性に合わないでしょ。

よっぽどのブランド物件じゃない限りね。

-

659

匿名さん

朝のテレビ見た方いますか。

画期的(?)な免震住宅をやってましたよ。

地震時に0.5秒で住宅を浮かせて揺れを20分の1に軽減するそうです。

既存の住宅には無理だけど、今から建てる場合は500万くらいの追加費用でできるとか(どんな造りに取り付けられるかよく覚えてないけど)。

あんなのをつければ地震がきてもあまり怖くないのかと。

倒壊したり亀裂が入ったりすることはまずないと思う。

技術が進めば200年住宅も有りかなと思いました。

もちろん中はリフォームしまくるでしょうけど。

-

660

匿名さん

>日本人は流行り廃りが激しいから、200年住宅は、国民性に合わないでしょ。

それをいうならむしろ35年住み続けることのほうがあり得なそう。

たとえば100年経過した優良物件ならば逆に需要があるんじゃないだろうか?

耐久性に問題なければ歴史ある古い家屋をリフォームして住むなんて案外いいかも。

いずれにしても住宅需要を増やして景気の底上げをしようとしている政府の思惑があるのだから

手段はどうでもいいんですよ。目的は景気回復なのですから。

-

-

661

匿名さん

>648

おそらく不動産を購入しない方が良さそうですよ。

その考え方なら賃貸の方が効率的でしょ?

あとせめて5年して現実が見えてから出直してくださいね。

-

662

契約済みさん

>地震時に0.5秒で住宅を浮かせて揺れを20分の1に軽減するそうです。

なんでもそうですが、複雑なシステムほどメンテナンスにコストがかかります。

20〜30年の間、いざというときに機能するようにメンテするのは大変です。

まあ、金で命をまもると割り切れば別ですが。

-

663

入居済み住民さん

>>650さん

641です。

でも現実に会社にいますよ。年収400万円で3500万円のローンが通った人。

それも、家+諸費用も借りたらしいのでおそらくほぼ4千万円のはずです。

何かやり方があるのかもしれませんが通るんだなあと思ったんです。でも、ネタならそのほうがいいですね。

あと、今は戸建を買いましたがその前にマンションを見に行った時も年収380万円で3千万のローン通った話とか聞きましたが…。

固定も変動もどっちにしろ多額の借金ということでは一緒かと思います。

早く返してしまいたいです。

-

664

匿名さん

>>659

恐らく最上階の上に免震装置がついています

大きな重りをモータで動かすか、大きな水槽を建物ゆれの逆方向に揺らして振動を吸収してるのでしょう

メンテ費用は相当かかりそうですね

-

665

変動

しかし、見てると固定の人は相対的に計算下手糞ですね。

-

666

匿名さん

-

667

659

>>664

あまり建物に詳しくないのでどのようなものなのか上手く説明できないのですが、テレビで見た感じではおもりをつけて揺れを軽減するとかいうものではなかったと思います。

普通のマンションでも免震構造のものは建物が浮くのでしょうか。

でも、言われる通りメンテナンス費用は高い可能性がありますよね。

その費用とリフォーム代が建て替えよりも安くつくならば、自分は検討してみる価値があるかもと思いました。

番組はフジのとく○ネのプレミアムという特集で紹介してました。

別に宣伝ではありませんので、スレ違いあしからずご了承下さい。

-

668

匿名さん

>>663さん

すでに4千万という数値で嘘情報のボロがでていますが、諸経費も400万いきませんよ。

その物件価格なら、高く見積もっても200万以内です。

ローンは早めに返したいのは同意です。

-

669

匿名さん

>630さん

>金利が2%上がったら固定に変えるつもりでいます。

例えばですが、

優遇後の変動金利が0.9%から2.0%になったら、

次のどの固定金利に借り替えますか?

優遇後の2年固定2.5%

優遇後の3年固定2.8%

優遇後の5年固定3.2%

優遇後の10年固定3.5%

優遇後の20年固定4.5%

結局

変動<固定

なんだから、

わざわざ変動より高い固定へ借換えなんかできなくて、

ズルズル変動を続けていくことになるのではないでしょうか?

-

670

入居済み住民さん

>>668さん

嘘だったならそのほうがいいですね。

大変そうなローンですし。人ごとですがやっぱり破綻しないほうがいいですしね。

>>669さん

現状であれば10年固定を選択すると思います。

20年でもいいですが、15年以内に返済してしまう予定なので。

元々、35年固定で考えていたので3.5%程度の金利なら無問題です。

-

671

匿名さん

変動2.0%から10年固定3.5%への借換え

かなり勇気いりませんか?

-

672

匿名さん

子供が育ってきている状況で、少ない返済費用に慣れていて、住宅ローン以外の家計の大半を固定費(私立学校の教育費etc)などに回していて、高い固定にも変えられず、金利の上昇してきた変動も払えず、にっちもさっちも行かなくなる…

なんて事は、変動派には皆無です。

-

673

匿名さん

金利はさして変わらずとも、給与が一律に低くなる将来を想像した場合、固定の金利負担て、リスクですよね?

-

674

匿名さん

まさに、今、超長期固定で借金するのは慎重すぎて後で後悔する人のパターンじゃないでしょうか?

ちなみに、私の勤務先にはバブル時代経験者が多いのですが、あの頃(平成元年とか2年)は、都内の戸建ては1億出さなきゃ買えなくなると思ったらしいです。

だから、千葉に近い東京の小さい戸建てを、5000万金利6%位で買っても、「あ~、安く買えて良かったぁ」なんて思ったとの事。

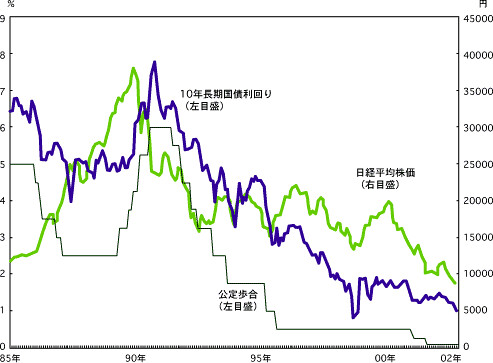

日経平均が37000円の頃です。

私は、その時代はまだ8才でしたから、全くバブルらしい経験はしてないので、はっきり言って、「昔に比べたら、今は金利が安いから絶対長期固定にしたほうがいいよ」なんていう先輩方のアドバイスは参考にならないと思いました。

時代が全くもって違うので、リアルタイムに生活する者の感覚で考えて、今は変動が一番だと思うんですけど、固定さんはどう思われますかね?

-

675

匿名さん

35年固定の商品が出来た事自体が

金利が上がらない証拠

少しは上がるだろうが

-

-

676

入居済みさん

674さんへ

私は昨年30年固定で組みましたが、やっぱり今は変動の方がいいでしょうね。なかなかカラクリがあるんじゃない

かと不安になり変動金利にはいけませんでしたね。今では変動の方がよかったなと思ってます。

ただし2年後は解らないですね。民主党が勝ち、日本も安定するだろうと国民が思い景気が13000円前後になり

政策金利を段階的に上げていこうという状態になったら固定金利のほうがいいかもしれませんね。

2年後に政策金利0.75%ぐらいになっているとその後は段階的にあがる可能性もありえます。

あくまでも仮定ですけど間違いなく日銀は金利を上げたがっているので、秋ぐらいには金利の動向が注目されると思います。

個人的に一番やってはいけないと思うのは短期や中期(2年~10年)の固定金利を組むのが一番損するのではないですかね。

-

677

匿名さん

日本は外需依存だから欧米よりも利上げが早いと強烈な円高に見舞われてしまうし、

利上げというのは企業や個人への借り入れ負担が増える事なので、利上げしても持ちこたえる

体力が企業にも個人にも要求される事でしょう。

もちろん、今後政権交代や、構造改革が進み、内需主導の好況や、少子化に歯止めがかかってくれば

アメリカが内需主導で強いドルを歓迎するように日本もなる可能性もありますが、時間はかかるのではと

思います。

日銀は金融政策の観点から有る程度の政策金利(下げしろ)が必要なので多少の金利上昇は有るとは思います。

しかし、さらなる金利上昇は日本の成長力に掛かっているのではないでしょうか?

-

678

匿名さん

>>674

歴史は繰り返し経済は振幅するもの。

奢れる者は久しからず。

なんでもね、これが一番だなんて確実なことはなかなかないはずだと思うよ。

長期固定を選択したことで金利低下がリスクだとするのは物事のすり替え。

返済に懸念がなければ、それは変動であろうと同じこと。

株価が上がったときに持たざるリスクと煽動するのと同じ。

-

679

匿名さん

>>974

バブルの頃は高校生~大学生でした

当時は普通預金ですら金利が5%でしたよ

それはさておき、金利が0未満になる可能性を想像できないので固定金利で安心を選びます。

払い終えたとき、変動より余計に支払ったとしてもそれは掛け捨ての保険のようなものと思っています

-

680

匿名さん

-

681

匿名さん

金利上昇をそんなにリスクと考えるならば無難な株でも買っとけばいいじゃん。

歴史的に見ても日経は底に近いんだから金利上昇局面になればかなりのリターンがある。

金利と株価は相関があるし、金利より先にまず株価のほうが先行して上昇するから十分なリスクヘッジになる

でしょう。

ただ、低成長低金利、デフレが当分続く可能性があるのも事実。

-

682

匿名さん

>681

そんな考え方はどうなのか、なに考えているのか分からないな。

借金しながら(株)を買う?

全く無しだとは思わないけど

それがリスク回避になるかどうかは、また別問題でしょう。

なんだか安易と言うか、浅はかだというか、人だかネットだかの受け売りな陳腐な考え方そのもの。

分かったつもりでいるだけで何も分かっていないし。

この手の人が変動が安心だとか語ったとしたら、なんだかな・・・といった印象を深めるだけ。

実際に、変動はこの手の人が多い気がする

-

683

匿名さん

>682

否定なら具体的に否定してね。

あんた結局何が言いたいのか何がだめなのかよくわからない。

固定の人はこういう人が多い気がする。否定はするけど具体的に何がだめなのかよくわからない。

抽象的な言い回ししかできない。精神論でしか言い返せない。具体的な数値や統計を出すと返答できない。

突拍子もないあり得ない例を出す。

ま、結局固定さんはよくわからないから固定にしているって印象だね。

-

684

匿名はん

ローン完済まで購入したマンションに住み続ける人の方が少ないように思います。

統計等の根拠はなく感覚値ですが。

転勤族で何時他府県への異動があるか分からない身ですが、

賃貸と分譲では分譲の方にメリットがある(部屋の居住性や住人の質等)と感じた為、

最近マンションを購入しました。

当然ながら、数年先の処分を念頭においているので、現在の夫婦子1人の家族構成から

すると若干手狭ですが、利便性を優先した選択をしております。

長くとも5年程度しか住まないであろうという判断から、変動型でローンを組みました。

優遇▲1.6%適用で実行金利が0.875%です。

この適用金利だと、住宅ローン控除で還付される予定の所得税の額が、

年間の支払金利を上回ります。

当然、いつまでも政策金利が0.1%のままとは思いませんが、少なくとも過去10年の変動幅は

0~0.5%の範囲内で、今後5年間で上がってもその程度だろうという楽観的な認識から、

変動型を選んでいます。

私のような転勤族の場合、管理すべきリスクは金利変動リスクよりも、

いざ転勤の辞令が出るX年先に、どれだけ残債を減らせているかだと思います。

残債が売却見込額を上回ったら、身動き取り難いですからね。

そういう観点に立つと、現行の金利水準で長期固定を選ぶことは、

ありえないように思います。

購入先の担当者は、フラット35よりもソニーバンクや住友信託の30年固定が

長期固定ではオススメだと言っていましたが、それでも2%台後半の金利水準だったので。

同じマンションの入居者には、私と同じような転勤族が多くいらっしゃるようです。

マンション全般が、私の購入した物件と同様に、流動可能性の高い人々の集合だとしたら、

マンション購入者に対して、ローン完済まで住み続けることを半ば前提に、

長期固定の商品を勧め続けるのは、ちょっと想像力に欠けているのではないかと疑問に思います。

たとえば実家の近所に土地を買って、そこに住み続けることを前提に一軒家を建てるなら、

長期固定が良いとは思うのですけれども。

-

685

入居済みさん

680さんへ

676です。あくまでも仮定の話ですよ。

自民党から民主党に政権が交代して、日本が変わるとなれば今の麻生政権のむちゃくちゃな税金の使い方や公務員、

独立行政の改革の骨抜きによる将来不安定なものよりは期待値は上がると思いますよ。

実際に政権を取ったときはどうなるかはわかりませんが、小泉さんがいい例ですね。

本来ならばあそこで民主党が政権を握れたのに小泉さんが出てきて自民党を復活させましたよね。

確かあのときもたしか平均株価14000円は超えましたよね。実際には改革もすべて骨抜きにされましたけど国民

が小泉さんに期待することによって株価は上がり、金利も上昇しようという手前まで行きましたよ。

まぁあなたがどう思おうと民主党が勝ったらそうなる可能性はありますよ。

-

-

686

買い換え検討中

公務員改革って公務員をどうやって行こうとかのビジョンのない人気取りになってる。

多くは特権とは無縁・・・

-

687

匿名さん

>>683

悪いけどあなたも「固定さん」とやらと同じで自分の観念だけで物事を完結させているようにしか見えないが。

実現不可能な案(大金をローンしながら大金を株投資)とかを言われても、

実際問題すり替えにしか見えないぞ。

それこそ「夢物語」かと。

-

688

匿名さん

>>684

自分のケースを世の中の全てと仮定して結論を出すのであれば、

何でも正しくなると思うんだが…。

あなたのケースとあなたの価値観では変動が利するだけであって、

他のケース、例えばあなたの言う「長期に住むことを前提にした人」にしてみれば、

あなたのようなやりかたは「想像力に欠けているやりかた」なわけで。

仰りたいことは理解できるし納得できるけど、

ちと自分が正しいと主張しすぎて相手を否定してないかい?

…しかしなんでこう相手を否定しないと気がすまない人ばかりなんだろう?

スレタイがそうだからなんだろうけど、

変動でも長期固定でもその人の事情とリスクの考え方で変わるだろうに…。

それこそ「想像力が欠けている」と思いませんか?>みなさん

-

689

匿名さん

>>685

自治労や日教組が支持母体で、実質的に旧社会党と殆ど変わらない体質の

民主党(一部には保守勢力もいるが力を持っていない)が政権とったら、

税金の無駄遣いがなくなるとでも?

民主党こそばら撒きまくるんじゃないですかねぇ。

それこそ日本を再起不能にしてくれるんじゃないかしら。

自民党政権が良いとは言わないけど、民主党が政権とるよりはるかにマシです。

それにリーマンショック以降の経済危機に際して、景気浮揚のために財政

出動しなくてどうするんですか?

まあほんとに民主党政権が誕生したら、それは日本国民が選択した結果

なわけですから、その程度の「民度」だと諦めるしかないですけどね。

でも確かに民主党が政権とったら政治も経済もグダグダで、景気悪化・政策金利

引き下げによりローン金利は下がるんじゃないかな。変動派にとっては好都合

かも。

-

690

匿名さん

私が>>684さんのような短いサイクルで転勤するような転勤族だったら

マンション購入するよりURや賃貸アパートに住むという考えです。

ローンの諸費用や売却時の経費、減価償却による資産目減りもありますから。

-

691

匿名さん

長期固定か変動かの選択は、収入と購入する物件の価格によってじゃないかなと思う。

例えば、私の場合はこの3年の平均年収(額面)で950万で、2000万~3000万代であればフラット。

4000万から6000万未満であれば、若いうちの繰り上げを計画し変動にするかな。

-

692

匿名

>>685

>自民党から民主党に政権が交代して、日本が変わるとなれば

今年の流行語大賞ですかね? 「政権交代」という言葉は。

マスコミにのせられ、国民が民主党政権を許してしまったら、日本は恐ろしいことになりますよ。

国内政治においては、自民も民主も政策に大きな違いはないでしょう。

自民以上にばらまくでしょうね。

しかし外交や、国際的なスタンスでは大違いです。

民主党が政権をとれば、特亜国に主権をおびやかされます。

外国人参政権その他、売国政策がてんこ盛です。

皆さん、民主党の正体についてよく調べてから投票された方がいいですよ。

民主党が政権取れば日本が変わるって、夢みたいな言葉に浮かされないで、

変わるといっても、どのように変わるかが問題でしょう。

日本が日本でなくなってもいいのなら、確かに変わるってことでしょうけど。

-

693

匿名さん

>>685さん

グーグル検索の欄に「民主党」と入れるだけで、多くの情報が得られますよ。

信じるか信じないかはご自分の判断となりますが、TVに踊らされている人が一人でも少なくなる事を願っています。

-

694

匿名さん

>>687

例えば今現在、低金利株安傾向にあるわけですので、

変動で借りて固定差額分や繰上げ資金を全て繰り上げにまわすのではなく、資産運用に一部お金を

まわすのは悪くないのでは?

全期間固定にして、安全の代償にお金は何も残らないという選択はあまりにも寂しすぎます。

株価と金利の相関は先進国であれば過去崩れた事はありませんし、今回の100年に一度の金融危機でも

それは証明されています。

http://www.shiruporuto.jp/finance/data/renso/renso210.html

金利が変動するメカニズムを理解していれば、それほど悪くない選択ではないでしょうか?

確かに株式投資はリスクを伴いますし、知識も必要ですので、日経INDEXや、投資信託などを

利用するのも手かなと思います。低迷している今だからこそ考える余地はありませんか?

もっとも一部の固定さんが言う、不況でも高金利になるとか、財政破綻して金利が上がるとかと

本当に思っているのならばそれは当てはまりませんが。

-

-

695

匿名さん

日本の生産年齢人口(15~64歳)は、1995年から2007年までの12年間で、約415万人も減少したという現実がある。そして、名目GDPは1990年代後半以降、それまでの右肩上がりを終えて、500兆円前後での横ばいもみ合い局面に移行している。

日本経済は、人口減少・少子高齢化から国内需要の「地盤沈下」が続く一方で、過剰供給体質を脱することができず、慢性的なデフレ状況にある。内需の弱さゆえに輸出依存が続かざるを得ないということになると、為替相場の円高リスクを、政策当局は常に意識せざるを得ない。このため、日銀の金融政策運営は、デフレ圧力とのかね合いに加えて、急激な円高を避けるという観点からも、利上げ方向に動くことのできる余地は自ずと限られることになる。さらに、財政バランス改善を側面支援する上で金融緩和基調が暗に要請されてくるということになると、翌日物金利が0%台にステイする時間帯は、やはり非常に長いものになりそうである。

このように考えると、今後数年を見渡しても、10年物国債利回りが1%台を中心に推移し続けるだろうと予想することに、無理はない。そして、現在は景気・物価・金融政策見通しから、1.0~2.0%レンジの下半分、すなわち1.0~1.5%がコアレンジである。1.5%を超える現在の金利水準は、債券押し目買い・買い下がりの好機と受け止められる。

-

-

696

入居済みさん

689さんへ

だから何度もいっているように民主党が本当にできるかどうかは別にして、確実に国民は民主党に期待しています

よ。もし自民党が勝てばまた麻生政権の引き続きで族議員が権力をもちいずれ消費税が上がるが国民のために使うの

ではなく行政法人等にお金が廻り、苦しい世の中は変わらないだろうと国民は考え株価は低迷する可能性がある。

(あくまでも可能性)

しかし民主党に変わるとあの小泉さんでも政治の改革はダメだったが民主党ならやってくれるだろうという期待は出てきますよ。

689さんの言っていることは正しいかもしれませんが世論の動きは確実に民主党に傾いています。

それは謙虚に受け止めるべきかと・・・・

-

697

匿名さん

>>696

>だから何度もいっているように民主党が本当にできるかどうかは別にして、確実に国民は民主党に期待しています

よ。

何で「国民」ってひとくくりにしてるの?

国民皆が自分と同じ考え方だと、信じて疑わない貴方の考え方が気持ち悪いです。

-

698

匿名さん

民主党に期待しているのではなく、一度野に下った後の自民党に期待したいところですね。

その為にも自民は一度政権の座から追われる必要が有るかと思います。

世襲問題も結局あやふやにして次回の総選挙では立候補するようですが、そんな候補者には

投票しなければいいんです。

その為にも民主党にもっとがんばってもらっていつでも政権を脅かす存在になってほしいのですが、

まだまだですね。

-

699

匿名さん

民主が政権取ったら、国民が期待とかそんなレベルではなく、国が滅ぶレベル。

自民党に期待してる人なんていないけど、民主党に期待してる人なんてそれ以上に居ないと思うんだが…、何を期待するの?

-

700

匿名さん

民主が政権取ったら、在日が喜ぶんじゃないの?

帰化しないで参政権を得て、今まで以上に手厚い待遇を得ようとしたりして

-