広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

24701

匿名さん

やっぱり普通は65歳までに完済するのが普通なんでしょうか?その年齢だと死亡保険ってせいぜい数百万だから、勿体ない気もするんですよね。

-

24702

匿名さん

>>24690 通りがかりさん

ギリ固は月々の返済額が大きいため、貯蓄ができないってリスクがあるんで

ギリ変とギリ固のドングリの背比べって意味ないと思うよ?

ギリ固なの?

もしそうならギリ変よりリスクが低いからなんて考えないで

家計の見直しや買い替えも含めたローンの見直しをした方がいいよ

-

24703

eマンションさん

>>24688 検討者さん

ギリギリの固定金利を組むような人だと、賃金が上がらなそうなんだけどね

そこに物価上昇がくると生活は大変だろな

ギリ変もまあ同じだろうけど

-

24704

匿名さん

>>24683 評判気になるさん

住宅ローン減税は限度額あるからそんなに借りても意味無いのでは

まあ、借りてしまって余剰金を投資した方が効率的だろと言われると正しいけど

-

24705

匿名さん

投資もやってるけど、一応率にしたら10%位利益は出てるんだけど、大きい金額突っ込むのって勇気いりますよね。

出来れば預金金利が上がってくれればリスク取らなくてよくて安心って所で、金利が上がるのを待ってる方です。

ここのスレ見てると情報が早かったりするので有難いです。

-

24706

匿名さん

Googleで"フラット20スペシャル"で検索すると

"フラット20スペシャル"との一致はありません。

って出るけど本当に存在するの?

-

24707

マンション検討中さん

-

24708

匿名さん

-

24709

24683

>>24705 匿名さん

今のところは、銀行預金より個人向け国債のほうが利率が高いですよ。

-

24710

変動さん

>>24666 匿名さん

元利均等が多いでしょ

元利均等しか選べない銀行もあるし

うちは元金均等で払ってる

今は金利が低過ぎるので総支払額に全く差が無いけど、金利が上がる時のことを考え、少しでも早めに元金を下げておこうと思ってね

-

-

24711

口コミ知りたいさん

>>24707 マンション検討中さん

これは0.25%引き下げだから違うと思う。0.6%らしいから。

-

24712

変動さん

>>24701 匿名さん

一般的な定年の60-65歳までじゃない?

うちは操上無しなら62歳まで

死亡保険の話は意味がイマイチ分からない

-

24713

マンション掲示板さん

>>24706 匿名さん

本人が書いているだけで、事実確認は誰も取れていない=虚偽の可能性が高い

-

24714

通りがかりさん

メガバンクを先駆けにどこもかしくも普通預金0.02まで上げる銀行多いね。

本来なら顧客取りの為に金利競い合うと思ってたけど。

この調子なら変動金利上昇率もメガバンクに合わしてくる?

-

24715

マンコミュファンさん

>>24689 24683さん

何より売却益の3000万円控除の二重取りがうますぎ

-

24716

マンション検討中さん

>>24714 通りがかりさん

メガバンク系は帳尻合わせしてくるだろうね。

でも新生銀行のように、ネットバンクや他業種バンク系はチキンレースを続ける可能性が高い。

なので、メガバンクもそこまで大きくは上げられないはず。

せいぜい0.1、2%じゃないかと予想。

-

24717

匿名さん

それは違うよ。

ギリ子は当初は大変だけど、インフレ時代ならどんどん楽になっていく。

返済額は変わらないのに収入が増えていくから。

逆に変動は金利分が増えていくから永久にギリ変のまま。

だから世界の常識は8割が固定。

ガラパゴス日本だけが変動が8割。

これから始まるインフレ時代なら、ギリ変とギリ子では、ギリ子の圧勝。

-

24718

匿名さん

-

24719

匿名さん

ギリ同士の不毛な争いに加りたい方はこのスレにどうぞ。

-

24720

マンション検討中さん

一昔前、携帯電話で日本だけがパゴス化していた時代があったよね。

でも今は日本も世界の主流に乗って、スマフォの導入に踏み切った。

住宅ローン金利でも同じことが起ころうとしている。

これから変動金利が段々と上昇し始めて、生活が苦しくなる人達が少なからず出てきてニュースになる。

そこで世界標準の話がTVやネットでも多く報道されるようになって、日本も固定金利が主流となっていく。

0.6%台で変動を借りて、既に7割近くの返済を終えている人は心配いらない。

ある意味では勝ち組と名乗って良いと思う。

あとはここ5年ほどの間に、金利1%未満の固定金利を借りた人達も、勝ち組。

完全な***確定というのは、ここ3年以内にローンを組んだギリ変さん。

総支払額はかなり大きく膨らむ可能性がある。

被害を最小限に食い止めるには、固定への借り換えを検討した方がまだマシ。

勝ち組の定義は色々な意見があると思うけど、ここ数年で変動金利でローンを組んだ人(残債がまだ沢山残っている人)は、本当に借り換えを検討した方が良い。

それは専門家も同じ意見。

-

24721

マンション検討中さん

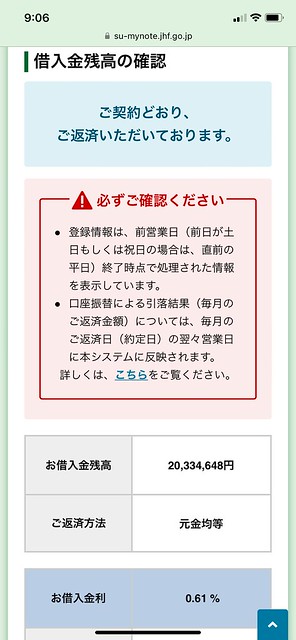

自分もフラットですが、0.61%。

20年とはいえ、0.23%は凄い。

専用ページでこんな画面がスクショできますが、見せていただくことは可能ですか?

-

-

24722

口コミ知りたいさん

>>24716 マンション検討中さん

変動は客寄せパンダだからね。

メガバンクだけが金利を上げたら、上げないであろうネット銀行に客が流れるのは確実だし。

-

24723

マンション検討中さん

-

24724

マンション掲示板さん

>>24717 匿名さん

ギリ変は論外

しかしギリ固の賃金上がるのか?

この腐れ国家はダメダメだしな

-

24725

マンション検討中さん

-

-

24726

匿名さん

>元利均等が多いでしょ

>元利均等しか選べない銀行もあるし

今は選べるようだが、

私が借りた時は、メガバンクでも三井住友やみずほは、元利均等しか選べなかった。

>うちは元金均等で払ってる

私も元金均等で、すでに完済済みです。

ローン期間が11年と短かったから、元金均等も元利均等も返済額がほとんど変わらなかった。

元金均等は、25%ルールや5年ルールがありません。

金利があがれば、すぐ返済額も上がります。

ただ、借入中は、金利があがることは無かった。

逆に、銀行から金利引き下げの話があった。

-

24727

名無しさん

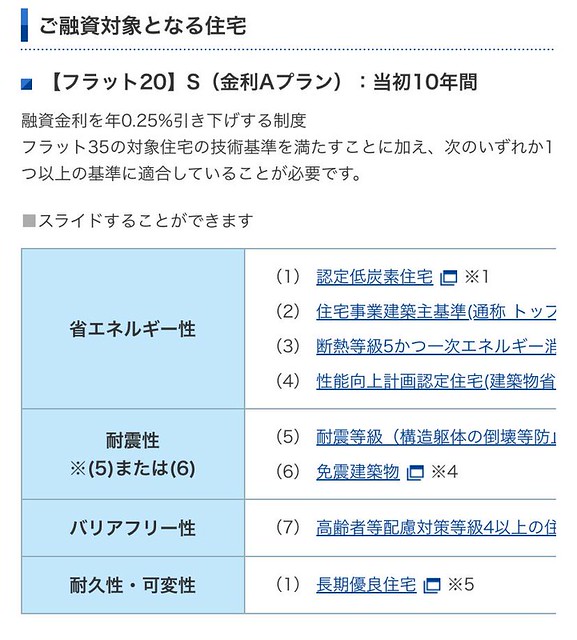

自分もフラット検討したことあるから省エネとか耐震とかバリアフリーとかで利下げになることは知ってるが、0.6%利下げってのは聞いたことないなw

上のSがついて何年間か0.25%利下げだったと思う

こいつは10年間0.6%利下げなんて荒唐無稽レベルのことを言ってるんだから証明してほしいわ

早く画像編集アプリ入れようかw

-

24728

マンション検討中さん

-

24729

匿名さん

>>24663 検討者さん

興味本位で元利均等で計算してみましたよ

何年後に残債がいくらになるかは面倒くさかったんで

元金均等では3年後1.0%4550万、5年後1.5%4300万、7年後2.0%4000万としたところを

3年後1.0%4800万、5年後1.5%4500万、7年後2.0%4300万くらいで計算してみるね

5000万を元利均等で35年借り入れすると変動0.4%で13.4万、固定1.0%で月14.8万返済

残債4800万になったときに「変動1.0%で14.2万」、固定1.0%で月14.8返済

残債4500万になったときに「変動1.5%で14.4万」、固定1.0%で月14.8返済

残債4300万になったときに「変動2.0%で14.9万」、固定1.0%で月14.8返済

これではあまり差がなく不満に思う人がいると思うので

もうちょっと早く2.0%になったケースを計算してみたんだけど

残債5000万で「変動2.0%で17.3万」、固定1.0%で月14.8返済

残債4800万で「変動2.0%で16.6万」、固定1.0%で月14.8返済

残債4500万で「変動2.0%で15.6万」、固定1.0%で月14.8返済

ここまで急激な利上げがあるなら確かに変動ではちょっときついかもしれないけど

適用金利が2.0%になるときの政策金利は5.0%程度のようですから

日本でこれが起こりうる可能性は低くないですかね

-

24730

匿名さん

>>24728 名無しさん

あった、は証明にならないから指摘されてますよね。

-

24731

マンコミュファンさん

>>24730 匿名さん

すみません、自分は本人ではないのでその証明はできません。

ただ>>24727さんが「10年間0.6%利下げなんて荒唐無稽レベル」と書いていたので、それそのものは荒唐無稽ではなく、実際にあるみたいですという意味で書きました。

横ヤリすみませんでした。

-

24732

匿名さん

>>24728 マンション検討中さん

私も以前裏取りができたんでそういう商品があったことは嘘ではないんだよね

実際におばちゃんがその商品を買えたのかどうかは分からないけど

-

24733

匿名さん

>>24731 マンコミュファンさん

気にしなくていいと思うよ

商品自体があったことは貼ってくれた記事から確かなんだしね

>平成27年2月9日以降の融資資金受け取り分から平成28年1月29日までの申込受付分までについては、0.6%引き下げるように拡充された。

-

24734

匿名さん

-

24735

マンション検討中さん

自分も調べてみたけど、フラット35Sは2015年2月から1年間(ただし予算に達したら終了)で条件を満たした場合に0.6%の金利優遇をやっている。

おばちゃんの言っていることが本当で、

①長期優良住宅等の基準を満たした新築で、

②2016年1月までに頭金1割以上でフラット20に申し込み、

③融資実行月が同年8月だった

場合は当初10年間0.23%の固定金利ということになる。

申し込みや実行のタイミング、購入した住宅の仕様等の条件が色々と重ならないと受けられないね。

嘘っぽい気もするけど、おばちゃんがこのスレに出現し始めたのが昨年頃?

こんな過去の制度を持ち出して辻褄の合う嘘を作り出すのも腑に落ちない(普通はそんなことに気付かない)。

そうすると、自身もしくは周りの人間の体験談?を引っ張り出してきているのかなと思う。

まあ真相はおばちゃんしか分からないわけだが。

知らんけど。

-

-

24736

マンション検討中さん

今のフラットは最大10年間1%優遇だけど、子供が4人以上で親が40歳未満で、特定の地域にZEHを建てるとか、条件が複雑な上に借入金額も高くなる印象。

対象者があまりいない気がするんだよなあ。

もっと予算を組んでシンプルに優遇してあげる方が、借りる人も増えると思う。

特に変動金利上昇の可能性が出てきた今からは、低金利で借りられる固定は魅力的だという人も多いのでは?

-

24737

匿名さん

>>24729 匿名さん

自分は素人なのでよく分からないのですが、変動金利というのはあくまで政府や日銀が主導で上げ下げできるものなのですか?

例えば株価や為替の場合、ある程度の介入方法はあるにせよ根本的には市場原理で上下するものと理解しています。

住宅ローン金利の場合、政府や日銀が上げ下げしたい範囲でいくらでも調整がつくものなのでしょうか?

だとすると、一気に上昇するということはあり得ないと思うのですが。

-

24738

匿名さん

そういう意味では多くの日本型システムが欧米化していく過程かもしれない。

岸田政権もそれをやろうとしているようにも見える。

理由は簡単で中小零細の賃金を持続的に上げる方法は3つしかない。

・人口急増による高度経済成長・・・もう2度と来ない。

・狂乱バブル・・・もう二度と来ない。

・日本型雇用から欧米型雇用へ転換んする・・・方法はこれしかない。

-

24739

名無しさん

>>24738 匿名さん

少し前に、TVで九州周辺に中東にも負けないくらいの油田が海底にあるというニュースを見ました。

それを掘り起こせば、もしかしたら日本が世界一の産油国になるかもしれないと。

ただし韓国や中国なども狙っているようで、一筋縄ではいかないような感じでした。

でももしもそれを日本の技術で採掘可能にできれば、一気に石油王国となり、大富豪が続々と生まれる=半永久的に続く好景気の到来となる可能性はあるのでは?

-

24740

変動さん

>>24726 匿名さん

新生銀行とソニー銀行は選べなかったと思う

本審査の時に選べなかった

じぶん銀行は出来た

125%や5年ルールは確かに支払額が大きく変わらない点は消費者保護だが、銀行が利息をキッチリ(多めに)取るための手段としか思ってない

中には5年間金利が上がらないって思ってる消費者もいるんじゃない?

ローン完済良いね

-

24741

評判気になるさん

月々の返済額にそう差はでなくても中身ちゃんとみないといけないと聞きました

元金がどのくらい減って利息はどのくらいか

-

24742

eマンションさん

-

24743

名無しさん

>>24723 マンション検討中さん

ありがとうございます。

自分はあと2年で優遇が終わるので、そしたら1.21%に戻ります。

そうなったら一括で返済予定です。

繰上げ返済した分で100万円くらい浮くので、自宅の修繕費用に回そうと思っています。

-

24744

匿名さん

>>24737 匿名さん

>変動金利というのはあくまで政府や日銀が主導で上げ下げできるものなのですか?

指導くらいはできるかもしれないけど、基本、各行独自に行うもの

ちなみに、短プラに連動して決まると言う基準金利も各行が決めるものであり

政府日銀が決めるのは政策金利だけ

私も一気に上昇なんてわざわざ債務者を破綻させるようなことを

政府日銀も民間銀行もしないと思ってるけど、

こういう設定をしないと難癖付ける人がいるから計算しておいただけだよ

-

24745

匿名さん

銀行の本音。

「この日のために、超低金利で養分どもを大量に集めていたのじゃ!」

「逃さんぞぇ!」

「ウッシャシャシャシャー」

-

-

24746

匿名さん

変動にしろ固定にしろ繰り上げ返済する人たちは

健康状態は大丈夫なのかな

繰り上げ返済意識するってことはある程度資金があって年齢層も高めだろうし

自分は持病持ちでフラットしか無理だと思ってたところワイド団信で滑り込めたのでたぶん限界まで繰り上げ返済はしないかなぁ

たぶん長生きできねぇし(笑)

-

24747

匿名さん

自分は平均0.9%のフラットでローン控除1%13年だから

インフレの恩恵を目一杯いただく予定。

-

24748

名無しさん

>>24746 匿名さん

要は繰り上げ返済した後に死亡したり癌になったら、繰上げ返済した分がもったいないことになる可能性ってこと?

それを考え出したらキリがないけど・・・団信は万が一に備えて入るものだし、大病にならなければその分の費用は浮くわけだし。

一応、保険で賄えるようにはしているつもり。

入院・死亡保険

月額5000円(毎年4割程度は割戻)

死亡・重度障害:3000万

入院:1日3万円

手術:15万円

がん保険

月額2500円

先進医療特約あり

自分の団信は死亡もしくは高度障害でチャラになるので、上記で大丈夫かなと思っている。

繰上げ返済しておけば家も資産になるわけだし。

それよりも繰り上げ返済して借金をなくして、心身共に健康を意識して生きる方が良いかなと。

-

24749

口コミ知りたいさん

125%発動となると、だいたい0.5%→2%な感じですよね。

みなさん125%ルールは気にされているところを見ると、2%くらいまでの上昇はあり得るという予想でしょうか?

-

24750

通りがかりさん

-

24751

マンション検討中さん

>>24749 口コミ知りたいさん

125%の適用となるには、かなりの金利上昇が必要。

そして仮にそうなったとしても、5年間は支払額は変わらない。

つまり、その間に5年後に向けて備えることができる。

もちろんその間に借り換えをして、返済計画を立て直すことも可能。

結論として、5年以内に2%程度まで上昇する可能性はあると思う。

でもそれだと125%ルールの適用にはならない。

-

24752

匿名さん

フラットで事前審査は変動0.5%で出たのに先週本審査出して審査中の画面を見たら金利が0.8%になってた。既にもう金利上げしてるのか

-

24753

口コミ知りたいさん

現在.5%の方が2%になれば変動金利の方々は支払いがおよそ125%になると思います。

そうなると確かに125%ルールで月の支払額は変わりませんが、それは銀行が肩代わりしてくれているわけではなく、最終月に回されているだけですよね。となると、元金の残りが後ろに回るので、最終的に支払う金利が上がり総支払額も増えますよね。これのどこに安心があるのでしょう?

ここだけでなく、やはりみなさん2%はありうると予想されていますし、その先も、となったらかなり負担が増えてきますね。

-

24754

通りがかりさん

いまから1.5パー上がればほぼ2パーなわけだし、すぐだよ。

-

24755

検討者さん

金利集めたサイトで紹介とってる人が、変動金利すすめてるところから考えてもわかる。

-

-

24756

マンション掲示板さん

>>24754 通りがかりさん

四半期毎に0.25%上がったとしても、1年半掛かる。

ただしそんなペースで上がり続けることはあり得ない。

せいぜい1年で0.5%で、それが2、3年続くということもあり得ない。

つまり、変動金利が2、3年で2%まで上昇するということはあり得ない。

そんな急激に金利を上げたら、日本がどうなるか分からないかな?

ローンを組んでいる人の大半が利用している変動金利を最優先に考えるのは、ごく自然なこと。

どうしても銀行が収入を増やしたければ、借り換えられない範囲で固定金利を徐々に上げていく。

-

24757

検討者さん

四半期ごとに0.25%までとかいう決まりはあるの?

-

24758

検討者さん

銀行は返せなくなったときのために保証料とって保証会社入れてる。

払えなくなった人のローンは保証会社に移行して、あとは保証会社と債務者のやりとりだよ。

だから銀行は痛くも痒くもない。

借りる人が、みんな変動金利だから大丈夫と勝手に思ってるように、銀行側も周りと同じように上げてしまえば客も行き場がないし大丈夫と思ってる。

-

24759

変動さん

>>24746 匿名さん

70や80までローン払うわけではないのでそこは重視してないな

生命保険は若い時から入ってるけど、利率の良い貯蓄みたいな感じ

-

24760

マンション掲示板さん

>>24757 検討者さん

日本の場合、2000年と2006年に0.5%の利上げをした。

でも上手くいかなかった。

ずっと低迷してきた日本経済に、いきなり0.5%の値上げは爆薬のようなものだった。

なので、次回利上げする時は0.1-0.25%の範囲内で、経済に与える影響を見ながら慎重に判断していくということになった。

よほどの好景気であれば、四半期毎に0.25%もゼロではないけれど、日本の実体経済がもたないだろうね。

-

24761

検討者さん

なのでそれは別に0.25%までという決まりではないでしょ。2000年、2006年が今と同じなのかよくお考えになるとよろしいかと。

-

24762

24683

実質GDP成長率

例えば、ニッセイの予測はこんなものです

<実質成長率:2023年度1.3%、2024年度1.0%、2025年度1.1%を予想>

この程度の経済成長で、金利が早いペースで上がり続けるのはないと思うのだが。

-

24763

匿名さん

>>24761 検討者さん

いやいや、次に上げる時は0.1%ずつと決めたんだよ。

だから今回もゼロ金利に留まった。

2000年、2006年の時よりも今は円安。

そんな急激に金利を上げたら、日本経済が破裂するんだってば。

変動金利に上がってほしいと願う固定さんの妄想通りにはいかないんですよ。

-

24764

検討者さん

-

24765

匿名さん

>>24758 検討者さん

だから銀行は一気に金利を上げ債務者を破産せると言いたいわけだね

で、その後銀行は銀行業を続けられると思う?

自分は痛くも痒くもないと言って一気に金利を上げた銀行から

借入しようと思う人どのくらいいると思う?

-

24766

匿名さん

会社経営の経験がない人は顧客を踏みにじっても「その後の」経営に問題はないと考えるんだろうけど

経営者はそこまでバカじゃないんだよ

-

24767

匿名さん

>>24754 通りがかりさん

その時の政策金利は5%なわけだけど

直に上がるような数値ですかね

-

24768

匿名さん

銀行にとってのお客様(商品を買ってくれる人)は変動金利。

固定金利は、銀行からすれば両替に来た人やコンビニにトイレを借りに来た人と同じ。

丁寧に対応はしてくれたとしても、大切にすべきがどちらかというのは、誰にでも分かるよね。

変動金利は上がっていないのに、固定金利はどんどん上がってきている。

それがどういうことなのか、もう分かるよね。

-

24769

検討者さん

今のローンを組む時も「良心的だから」とかで決めてないでしょ。金利と返済のしやすさとかで決めてるでしょ。担当がいい人だから金利高くてもとかしてないでしょ。

いい人かどうかはこの場合関係ないでしょ。そしたら金融機関はつぶれるよ。金貸しとは昔からそうです。

-

24770

検討者さん

固定金利が上がって変動金利が上がらないのは、元の仕組みが違うからですよ。別に銀行の感情で決めてるわけではないのです。よく勉強されてはいかがかと。

-

24771

周辺住民さん

銀行にとって、

変動マンは自らキンタマを差し出してきた羊

固定マンは自立した狩猟犬

-

24772

通りがかりさん

>24767

政策金利が5%だと今の金利優遇幅じゃ変動の適応金利は4%超えだよ。

-

24773

マンション検討中さん

>>24770 検討者さん

仕組みは違えど、変動金利を上げ下げできるのにそれをせずに固定だけ上がってきたということは・・・もう、分かりますか?

-

24774

周辺住民さん

変動マン、状況分かってないみたいだけど、

今→0.1%

これが少しでも上がると、上がった分だけ金利上がりますよ。

バッファはもう尽きたわけです。

まさに崖っぷちってコト。

変動マン、もしかしてまだ、金利が上がらないとでも思ってるんじゃないかね…?

-

24775

通りがかりさん

>>24774 周辺住民さん

だーかーらー

上がっても一年で0.1%~0.5%なんだってば。

2.0%になるには、最低でも4年は掛かるってこと。

借りに四半期毎に0.25%ずつ利上げしたとして、8回連続で利上げすることになるの。

四半期毎に年末ジャンボ宝くじ買って、毎回高額当選すると思う?

確率としたらそれと同じこと。

-

24776

通りがかりさん

24773

これまではマイナス金利だったことと価格競争が起きていたこと。それで変動金利が上がらなかった。いつでも戻せるように短プラは下げずに金利優遇幅で調整してきたのがその証拠。

マイナス金利は終わった。これからは状況が全く違うんですよ。

気の毒ですが。

-

24777

匿名さん

>>24772 通りがかりさん

今の金利優遇幅で現在は

政策金利-0.1%→短プラ1.475%→基準金利2.475%→適用金利0.4%

だけど

政策金利5%→短プラ5%→基準金利6%→適用金利4%ってことかな?

短プラも各金融機関が独自に決めるものだけど

政策金利と同じ値にするという根拠を「自分の常識ではそうだから」以外で教えてもらえるかな

-

24778

匿名さん

>>24774 周辺住民さん

>上がった分だけ金利上がりますよ。

であれば

政策金利(今)-0.1%→短プラ1.475%→基準金利2.475%→適用金利0.4%

政策金利0.1%→短プラ1.675%→基準金利2.675%→適用金利0.6%

ですか

-

24779

周辺住民さん

-

24780

匿名さん

>>24769 検討者さん

担当がいい人かどうかとかそんな末端の判断ではなく、

銀行として、債権者を破綻させ、全額回収できるかどうか分からない競売にかけるより、

債権者を今までどおりに労働させてその賃金から支払いを続けさせたほうが

確実に回収できるんですよ

聞いたことないかな

農民は生かさず殺さずって

-

24781

匿名さん

>>24779 周辺住民さん

ほぼ確実にと言い続けてもう何年?

ここ10年で見ても、変動金利は上がらなかったよね。

上がっても0.1、2%レベル。

固定さんが無駄な利息を払い続けてきた事実は変わらないんだって。

-

24782

匿名さん

>>24775 通りがかりさん

>上がっても一年で0.1%~0.5%

もし、日本がアメリカ並みの過熱しすぎた好景気になったとしたら

アメリカみたいに1年で5%にまで上がったりしますよ

2022年は半年で2%まで上がってますし

日本がここまでの好景気になるとはとても思えないけど

可能性は0じゃないと言われれば0ではないですから

-

24783

周辺住民さん

何言ってんだお前w

つい最近、日銀が10数年続けた金融緩和止めるといったばかりだろ。

ガチで現実見て無いのなw

-

24784

匿名さん

>>24782 匿名さん

そんなに好景気になれば、収入も増えるし株価も上がるからいくらでも払えるでしょ。

確率がゼロじゃないってことなら、宝くじ3枚だけ買って1等前後賞10億円当たる可能性だってゼロじゃないですよ。

あなたが将来、アメリカ大統領になる可能性だってゼロじゃないですよ。

-

24785

匿名さん

>>24781 匿名さん

>>24762に実質GDP成長率予測がありますが

この予想を見る限りとても「確実に」利上げをするとは思えないんですよね

利上げをする理由は「過熱しすぎた景気を冷やすため」なんですから

-

24786

匿名さん

>>24784 匿名さん

>日本がここまでの好景気になるとはとても思えないけど

ちゃんと読みましょう

-

24787

匿名さん

1年で2%の利上げがあるとか言ってる人には

日本がアメリカ並みの好景気になると言う確実な根拠があって言ってるんじゃないですか?

私はそれを聞いてみたいんですけど

何度聞いても誰も答えた人がいないんですよね

なんでだろう

-

24788

匿名さん

日経平均が過去最高値爆走中、賃金も過去最大の賃上げ、体感インフレ30%などなど。

変動金利は5%でお願いします。

異常が長く続くと、これが正常なんだと錯覚に陥りますが、間違ってはいけません。

超低金利こそが異常なんです。

日本を正常に戻しましょう!

-

24789

口コミ知りたいさん

>>24787 匿名さん

経済に確実なんてことはないわけで、先がどうなるかなんて誰にも分からないですよ。

専門家だって根拠なんてなく、自分の予想だけで話している人が沢山いますよ。

答えたくないからじゃないですか?

相手にされていないことに気付いてください。

-

24790

匿名さん

>>24789 口コミ知りたいさん

>>24779は

>これからほぼ確実に金利は上がっていく

と言ってるんですよ

私はそう言ってる人に根拠を聞いてるんですよ

あなたには聞いてません

-

24791

マンション検討中さん

>>24787 匿名さん

おまえバカだろ、2007年あたりの日本がそんなに好景気だった記憶あるか?

その当時の金利に戻るだけだよ坊や。

-

24792

周辺住民さん

根拠なんて山のように積みあがってるんだけど。。。

まさか、全部気づいていないの?

ガチで危機感ゼロなんだな。。。

-

24793

匿名さん

>>24791 マンション検討中さん

なぜ2007年あたりに限定してるんですか?

-

24794

匿名さん

事実と想像の区別をつけましょう

あなたが事実だと思っていることの多くはあなたの想像したことなんですよ

-

24795

匿名さん

スウェーデンが日本に近いらしいですよ。アメリカはリーマンショックで痛い目を見て固定金利で借りてる人が多いから、これだけ金利が上がっても大した問題になってないということで、スウェーデンは日本のように変動金利を借りてる人が大半で色々問題になってるみたいです。

-

24796

匿名さん

>>24790 匿名さん

金利が上がっていく根拠?

マイナス金利解除されたでしょ?

株価上がってるでしょ?

史上最高レベルの賃上げ中でしょ?

円安進行止まらないでしょ?

逆に聞きたいけど、今の日本の状況で確実に金利が上がると思わない理由は何?

そこに根拠があるなら逆に聞きたいわ。

-

24797

検討板ユーザーさん

>>24795 匿名さん

スウェーデンは2020にマイナス金利やめて

今4%になってるね

-

24798

匿名さん

先進国で唯一、マイナス金利を続けていた日本。

その結果、日本経済は世界に遅れをとった。

このままでは、円がペソになる。

だから、マイナス金利を解除した。

強い円を取り戻すために。

強い日本を取り戻すために。

だから、変動金利は、まだ上がらない。

-

24799

評判気になるさん

>>24797 検討板ユーザーさん

日本とスェーデンを一緒にはできないね。

向こうはヨーロッパだし。

日本は4年で2%くらいが限度。

-

24800

匿名さん

スウェーデンの結果ではなくて、スウェーデンと韓国位が日本のように変動金利で借りてる人が多いらしいです。

スウェーデンは、日本の円安のように通貨安になったので一気に金利を上げた所、今度は変動金利で借りてる人が困りあまり金利を上げるのは良くないよねってなり、そうしたら今度は通貨安で庶民が物価高に悩むという、今の日本の将来を見てるよう、と思いました。

なので緩和状態を続けるということを言いながら徐々に金利

を上げていく、しかないんだと思います。

ただ個人的には、変動金利の人が困ったからと、救う名目で税金や物価高で間接的に負担が上がるということには反対です。