広告を掲載

匿名さん

[更新日時] 2009-12-01 00:13:26

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その12

-

41

匿名さん

>80年代の高金利高成長の日本だって、少子高齢化・成熟経済だった

嘘つき

少なくとも人口は増えていた。

-

-

42

匿名さん

>40

何がいいたいのかわかりません。

住宅ローンを組むのは個人の話であって、一般的にとか平均がどうのこうのじゃないと思います。

個人それぞれに不安があるから、変動にしたり固定にしたりと判断が別れるのではないですか。

個人消費をのばすには将来不安がないことが大事でしょう。

-

43

匿名さん

>>42

最初から読んで下さい。

例え金利が上がっても景気が良ければ所得も上がるから金利上昇分を吸収できるって話に対して

景気が良くなっても所得が上がるとは限らないと言う人がいるからそういう人は会社がダメなんですねって話です。

-

44

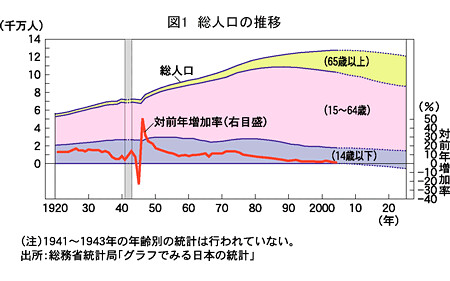

匿名さん

変動さんは日本経済は良くならない、だから金利だって上がらない。

これは大間違い。

景気循環の波、そして日本の構造的な理由からも金利は将来大きく上がる。

経済は確実に循環する、株だって金利だって底を打てば上昇に変わる、

低金利にずっと張り付いていることは不可能。

日本の少子高齢化は進み生産性は落ち、将来は貿易赤字国になる。

円安を意味する。 円安が進み日本企業はそこそこの利益を確保するも、

日本国としては赤字は続く。日本国債だっていい加減高値維持は困難

になり市場の目は800兆円の累積赤字に目が向く、長期金利は上昇、

今までのツケに加え更に円安により物価も上昇、政策金利だってより

上げやすい。

あと約2年で、日本は新たな局面に入る。

日本の低金利が続く理由は全く見つからない。

-

45

匿名さん

>>41

>嘘つき

あなたのこのグラフで明らかじゃないか。

経済成長の話をしているのに65歳以上の人口だけが増えても意味ないだろ。

あなたの理論は、リタイヤした人が増えると経済は成長するのか?

-

46

匿名さん

>変動さんは日本経済は良くならない、だから金利だって上がらない

誰一人そんな事言ってないんですが?固定が勝手に作り上げた妄想です。

日本経済が良くなれば変動だろうが固定だろうが誰も困りません。是非良くなって下さい。

不況が続く事なんて誰一人望んでいません。

>景気循環の波

景気循環の波ってなんだよ?

http://manabow.com/hayawakari/hayawakari16_1.html

↑でも見て勉強しろよ。景気循環と金利は関係ないです。金利は経済規模の結果です。次の好況がどの程度の

規模かは知らんけどその金利はその規模次第です。

>円安を意味する。 円安が進み日本企業はそこそこの利益を確保するも

円安が進むとそこそこどころか大幅に業績が上がると思いますが?2007年の円安を思い出してみて下さい。

海外に逃げた生産拠点も円安になれば戻って来るでしょうし、中国などの安い製品との競争力もつくし

いいことだらけですね。世界で見るとまだまだ人件費の高い日本は円安はメリットだらけです。

>日本国債だっていい加減高値維持は困難

>になり市場の目は800兆円の累積赤字に目が向く、長期金利は上昇、

>今までのツケに加え更に円安により物価も上昇、政策金利だってより

>上げやすい。

800兆円の赤字があるって事は800兆円の黒字がどこかにあるって事なんだよ。それは国民の金融資産。

純債権国の日本は海外から借金をしていないから何も問題無いんだよ。国債は個人の借金と違って返す

必要は無いんだよ。理論上プライマリーバランスを回復するだけで永遠に借り換え続けられるんだよ。

麻生が15兆円国債発行したのに金利はむしろ下がったじゃないか。

仮に日本売りが出て国債の買い手がいなくて金利が上昇するような事態になったとする。

日銀が円安を食い止める為に経済に関係なく利上げを余儀なくされるとする。

で、固定さんはどうして安全と言えるのかな?金利が1%上昇すると国債の利払いは11兆円増えると言われている。

消費税5%分が吹っ飛ぶ。

あと2年でそのような状況になるとか思ってるヤツがよく家買う気になったなぁと思うわマジで。

-

47

匿名さん

-

48

匿名さん

経済成長率は、労働者数の増減率と労働生産性の上昇率によって決まるので、労働力人口の減少は経済成長率にマイナスの影響を及ぼす。1人当たりの労働生産性が現状のまま推移するとすれば、GDP(国内総生産)は確実に縮小していくことになるはずだ。すでに日本の労働力人口(15~64歳の人口)は1998年から減り始めている。しかも今後はただ減っていくだけではない。出生数の減少により若年労働者は減りつつある。労働力人口はどんどん高齢化しながら減っていくことになる。

人口が減っていけば当然、マーケットも縮小していく。人口増加→モノ・サービスの普及→市場拡大、というこれまでのようなマーケティングは通用しなくなる可能性がある。経済的な需給面からみると、人口の減少に伴って食糧、衣料、住宅などを中心に商品への需要が数量ベースで減少することが予想される。

-

49

匿名さん

>>No.47

おいおい、経済に影響するほど人口が増えたのかよ?

あのバブルは生産人口が原因で起こったのか?

人口の話を出しても君の理論は全く相手にされんぞ。

-

50

匿名さん

>景気循環と金利は関係ないです

経済に波は存在する。

日本国債先物価格(長期金利)だってもちろん循環はある。

-

-

51

匿名さん

>円安が進むとそこそこどころか大幅に業績が上がると思いますが?

円安のレベルにもよるだろ。

「そこそこ」「大幅」言いがかりみたいな発言は止めろ。

-

52

匿名さん

>>49

ようするにあれか、今後少子高齢化、人口減の日本でもバブルが来るから変動は危険だと言いたいわけか?

-

53

匿名さん

>日本国債先物価格(長期金利)だってもちろん循環はある。

じゃ全力で空売りしろよカス

-

54

匿名さん

>800兆円の赤字があるって事は800兆円の黒字がどこかにあるって事なんだよ

簿記の話かい?

>純債権国の日本は海外から借金をしていないから何も問題無いんだよ

問題なかったら政府はこんなに苦労しないだろ、今は数兆円の予算を削るのに必死なんだぜ。

昔、亀井静香大先生が言ってたよ、何十兆でも国債を発行すればいいって。君は亀井以上に

ぶっ飛んでる、あと500兆円の赤字国債を発行しても問題なし、だろ?

>金利が1%上昇すると国債の利払いは11兆円増える、、

おいおい、何弱気になってる!?、しっかりしろよ!11兆円でビビるなよ。

日本はあと500兆円使えるんだろ?

-

55

匿名さん

> 28

リーマンが破綻してから、株価や金利が下がるだなんて予想になるのかよ?

当然の成り行きで、施策だろうが。

リーマンの破綻が予測できたならまだしも

できやしないくせに、その結果だけの株価の下落や施策としての利下げを予測できだと?

それは、後出しジャンケンでしかない。そういうのは予想とは言わないさ。

そもそも、改めて2008年秋をここでダラダラ説明する意味あるのか?

本人はもっともらしいことを書いているつもりかも知れないが、

市場はそれ以上に予測できないさ。

少なくても住宅ローンは10年~30年といった期間を想定した商品であるだけに。

金利と景気が連動するとしても、収入は敏感に反応するとでも考えているだとしたら

時代錯誤も甚だしくて話しにならない。

もう少し冷静に、現実的に考えて見た方がいい。

経済の挙動を自分の都合の良いところだけみたい気持ちは分からないでもないが、

市場ではいつの時でも少数派がダメだってことはないんだぜ。むしろその逆。

多勢が同じ方向に向かってる時には必ず予想外の方へ動く。

その予測できなから市場は成立するわけで、期間が長ければコストをかけてリスクはヘッジするもの。

28みたいな、自分の凝り固まった考えを都合良く解約するヤツが一番泣きをみる。

どうせネットで拾ったニュースやアナリストの勝手な情報を鵜呑みにして

分かったつもりなのかもしれないが。

金利が上がらないから変動はリスクがないでは、幼稚すぎてお話にならない。

-

56

匿名さん

>じゃ全力で空売りしろよカス

論破されて捨てゼリフ

-

57

匿名さん

変動さんは借入額/年収の比率の話しをするのは嫌がるか、意味がないと言うらしいけど

いかに変動さんが借りすぎてるかってことを現す端的な証拠だと思うけど。

返済比率は変動でローンを組む以上、低くて当然。

しかし、固定で借りたらどうしてギリギリなのか理解できない。

適度に資金があるので

固定の利息でも支払い続けることができるだけ。

固定だからといって繰上返済しないとも限らない。むしろ積極的にする人は多い。

変動さんは、もし長期固定で借りていたら

毎月の返済がショートする可能性が明白なのだろう。一度、正直に語ってみればいいよ。

でなければ今の長期固定の金利程度でガタガタ騒ぐレベルではないでしょう。

固定でも積極的に繰上返済を志向すれば

変動との総支払額は極端な差が出るわけじゃない。

むしろ金利リスクを回避しつつ、結局、自由度も高い。

変動さんは気がついていないようだけど。ちゃんと調べてみたことあるの?

-

58

匿名さん

>>54

だからプライマリーバランスと・・・

ちゃんと嫁

>>55

金利と景気の相関について話してるのに話題をリーマンの予想に無理矢理ねじ曲げるなよ。

何度も出ているが、経済の予想はどうでもいいんだよ。本当に理解力が無いのか都合が悪いから

リーマンに無理矢理話しを持って行こうとするのか?

>金利と景気が連動するとしても、収入は敏感に反応するとでも考えているだとしたら

ようするに連動するんだよ。別に敏感に反応しなくてもいいんだよ。そんなギリギリのヤツの話は関係無い。

政策金利と市場をごっちゃにしてるみたいだけど、日銀がそろそろ利上げに動くと市場が思うと逆に

利下げするとか言いたいのか?金利とは経済活動の結果でしかないの。市場とは関係無い。

長期金利は確かに市場で売買されるが、結局の所期待インフレ率が高まらなければ上がらない。

投資家は不況時は国債が一番安全だと思うから買うんだよ。だから今の国債は1.3前後しかない。

景気が良くなり、投資先が国債から株式等へ移らないと金利は上がらない。

>金利が上がらないから変動はリスクがないでは、幼稚すぎてお話にならない。

そんな書き込み誰がしたんだよ?リンク貼ってみろよ。

金利が上がっても景気と相関があるならって話なんだが?

>日本国債先物価格(長期金利)だってもちろん循環はある。

>>じゃ全力で空売りしろよカス

>論破されて捨てゼリフ

誰かの赤字は誰かの黒字。だから、政府の赤字を削減するには民間(家計や企業)

が赤字にならなければならない。でも民間は赤字より黒字を好むから今まで政府が

赤字になっているだけの事。

家計が赤字になれば政府の赤字を出す必要がなくなるから、政府の財政が健全化

するのです。分かりやすく言えば家計が政府の変わりに景気対策を行うようなもの。

-

59

匿名さん

>年収の比率の話しをするのは嫌がるか

年収比が意味がないのは何度も論破されてるだろ?

年収に対する返済比率の話ならばいくらでもしたいのだが?

それとも固定さんが返済比率より年収比率に拘るのは何か都合が悪いからか?と逆に聞きたくなる。

>しかし、固定で借りたらどうしてギリギリなのか理解できない

実際に競売が増えてるじゃん。

>毎月の返済がショートする可能性が明白なのだろう。一度、正直に語ってみればいいよ。

中にはそのような人もいるかもしれないが、固定より変動がずば抜けて多いとは思わない。

よって変動特有の話ではない。他でやってくれ。

>でなければ今の長期固定の金利程度でガタガタ騒ぐレベルではないでしょう

35年3000万、1%と3%では月75000円も違うんですが。同じ返済額にしてるだけで

年間90万円変動は元本が多く減るんですがそれを騒ぐレベルでは無いと言うのかい?

>固定だからといって繰上返済しないとも限らない。むしろ積極的にする人は多い。

それが理解出来ない。積極的に繰り上げるなら何故変動を選ばなかったのか?と。

年間90万も多く減るのに。

>変動さんは気がついていないようだけど。ちゃんと調べてみたことあるの?

あんたこそちゃんとシミュレーションしたのかよ?

-

60

匿名さん

まあ、国内向けの債権で破綻するしないという話もバカらしい話だよな

政府が国債を償還したって国内金融機関が国債を買ったって日本国内のお金の量は変わることはないんだから

政府が国債を償還して出て行った金は国内金融機関が国債を買えば元通りだし、

他の投資したとしても、投資されたところがそれを運用して金が流れていく各段階で税金として政府に金を戻すだけ

この循環をぶち壊すとしたら国債の消費が国内だけでは足りなくなり、海外にまで消費してもらわなくてはならなくなった時だけ、

全くない事とは言えないがまだまだ国内に余裕があるんだから、その間になんとかできるだろうし、何とかしてもらわないと困る。