広告を掲載

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

4000万以下で購入するならマンション?それとも一戸建て?(戸建は土地代込み・マンション固有のランニングコスト踏まえ4000万超可)

-

117001

匿名さん

>>117000 匿名さん

中古なのでローンいくら借りても控除額は20万が限度なんですよ。

いつ貰えるか分からないカネより、とりあえずの購入資金として貰えるなら、月の返済も楽になるし、特例を使えば贈与税も非課税なのでメリットしかないですね。

-

117002

匿名さん

色々家探しをしましたが、新築より中古の方がいいって思いましたね。

-

117003

匿名さん

親が90まで生きたら貰うのは60過ぎ?

早くもらった方が良いわ

-

117004

匿名さん

>>117003

親の死後、自分たちの老後資金になりますね~

相続税0属性の親だったら運用で増やして老後資金にした方がいい。

がん団信だったらがんと診断されただけでローンがなくなるんですよ。

その後復活して元気になることも充分あるしね。

頭金1000万入れたらがん団信でチャラにならないんだよ。

もったいないよね~。

-

117005

匿名さん

熊本地震で被災したマンションを一部屋持っているのですが

特例処置で8割合意で修繕・建て替えができるのに

2年たってもまだまだどうなるかわからない状況です。

私は別に戸建てを所有しているのでいいのですが

中にはそのまま住み続けている方もいて大変危険です。

8割合意でも敷居が高いのに全員一致なんか夢のまた夢のような気がします。

趣味で買ったのに頭が痛い・・・

-

117006

匿名さん

>>117004 匿名さん

団信って逓減型の定期保険だから、だんだん効果が薄れていくよね。

早めに貰えるものはもらって、月の返済減らした方がメリット大きいと思います。

-

117007

匿名さん

頭金入れちゃったら最初から効果が薄いねw

こんな低金利なんだから、頭金なしの長期で借りた方が得なことに気づかない人がこんなにも沢山いるとは思わなかったなー

ま、自分が得できれば他人が損しようが関係ないけど

-

117008

匿名さん

1000万を頭金にしたら、月の返済額がいくら減ると思ってるのかな?

-

117009

匿名さん

-

117010

匿名さん

1,000万円頭金入れたら月3万くらい返済額が減りますけど、頭金入れなかったら貯蓄で残りますよね?

頭金入れないと借入出来ないならともかく、ローン総額が住宅ローン控除限度額以内で利息が1%未満なら手持ち資金で持っておいて状況見て繰上返済がいいと言ってるのではないですか?

融資手数料とか勘案しても3年で元取れますよ。

-

-

117011

匿名さん

私は繰上げ派ではなく35年派ですが、頭金は入れません。

月3万円を35年間積立運用するよりも、

1000万円をどかんと複利で35年間運用した方が儲かりますよ。

-

117012

匿名さん

お金が一番必要なのは子供が大きくなるまでなんだよね。

-

117013

匿名さん

-

117014

匿名さん

頭金なしで35年で借りて10年間は残債を多くしておいて、10年過ぎたら完済だね。

-

117015

匿名さん

子供小さくて資金に余力がないなら、頭金入れずにフルローン35年がいいですよ。

車のローンも教育ローンも住宅ローンより利息が高いから。住宅ローン以外借入しないでいいなら、頭金入れようが20年ローンにしようがお好きにどうぞっていう感じです。

-

117016

匿名さん

いつでも繰上げ返済できる資金があることを前提とするなら、35年ローンでok

急に物入りになったとかのリスクが不安な方、もしくは親からの贈与を受けられる方は頭金を入れる。

-

117017

匿名さん

時代は頭金なし35年フルローンですよ。

住宅ローンは保険商品。

低金利で貸してくれるなら借りた方がいい。

手元に資金を残して運用するのが一番いい。

-

117018

匿名さん

運用で稼げれば4000万のワンルームマンションなんか買わない。

-

117019

匿名さん

運用にはリスクが伴うので自己責任で。

余剰資金でやりましょう。

-

117020

匿名さん

頭金を入れた方が支払金利が安くなるのは間違いないからね

-

117021

匿名さん

-

117022

匿名さん

-

117023

匿名さん

-

117024

匿名さん

-

117025

匿名さん

親父が50歳でがんで他界した。

親父は40歳で新築戸建てを購入。約1000万円払ったところで団信発動。

俺も今40歳。

がん団信無料の住宅ローンにしようと思う。

40歳で借りたら75歳までに一度でもがんになればローン免除。

どうかな?

-

-

117026

匿名さん

>>117024 匿名さん

そんなことないよ。

1000万を頭金に入れたら利息が約100万円減るけど、

1000万円を手元に残して運用したら100万以上増えるよ。

今時普通預金でさえ0.1%だからね。

1000万円を普通預金0.1%で35年間入れっぱなしでも税引後利息は28万円。

0.4%以上で運用出来たら元が取れるよ。

団信も増えるし、住宅ローン控除も目一杯使えるし。

-

117027

匿名さん

>すぐ死んだら頭金分損する

死なないように検診、人間ドック

-

117028

匿名さん

>0.4%以上で運用出来たら元が取れるよ。

失敗したら?

-

117029

匿名さん

-

117030

匿名さん

>>117029 匿名さん

定期預金で0.4%なんて商品無いけど?

オリックスで0.2が最高だったと思うけど

-

117031

匿名さん

>>117029 匿名さん

頭使おうね。

例えば桐谷さんを株バージョンじゃなくて定期預金バージョンにしてみるとか。

-

117032

匿名さん

頭金使って運用しようなんて考えはリスク高すぎやろ。

余剰資金でしないと失敗したときに家族に迷惑かけるよ

-

117033

匿名さん

-

117034

匿名さん

-

117035

匿名さん

-

-

117036

匿名さん

それぞれに買い時っていうのがありますよね。

団信はいま35歳の人が40まで待つ理由にはならない。

-

117037

匿名さん

-

117038

匿名さん

ローンで購入するなら4000万以上の戸建てしかない。

4000万以下の不便で狭いマンションなら賃貸でいい。

-

117039

匿名さん

手取りとの兼ね合いで、頭金を入れて月の返済を減らすのもアリかと。

-

117040

匿名さん

-

117041

匿名さん

>>117036 匿名さん

ローン組むなら早めの方がいいですね。病気したら組めなくなる。

-

117042

匿名さん

返済比率を手取りの20%以内にするために頭金を入れるのはいいと思います。

-

117043

匿名さん

いまは超長期で1.2-1.3%が最低ですか。固定にするなら早めにした方が良さそうですね。基本は変動一択だと思いますけど。

-

117044

匿名さん

年収1000万の4人家族ならローンは3000万までにしないと生活費が回らなくなる。

-

117045

匿名さん

4000万円以下で買える戸建かマンションって、基本地方の話だから年収1000万円あれば3000万のローンなんてなんてことないですよ。

-

-

117046

匿名さん

>>117045

まともな意見。

地方で年収1000万円あれば、都会の年収2000万円と同じ生活感が味わえる。

-

117047

匿名さん

戸建で4000万越えの住まいに住むには1500万くらいの年収が必要だね

400万クラスの戸建さん達どうする?

-

117048

匿名

だから土地の安い場所にするかマンションにするかの二択でしょう

-

117049

匿名さん

郊外や地方なら4000万の予算でも立派な戸建が建てられる。

-

117050

匿名さん

そもそも、4000万以下のマンションと4000万超の戸建のどちらにするかで迷うケースなんてないと思うけどね。

-

117051

匿名さん

>>117046 匿名さん

地方で年収1000万は厳しいということでしょう。地方なら年収700万ぐらいを想定しとかないとダメですね。

-

117052

匿名さん

>4000万円以下で買える戸建かマンションって、基本地方の話だから年収1000万円あれば3000万のローンなんてなんてことないですよ。

マンションは4000万以下ですが、戸建ては属性次第で4000万超でもOKです。

-

117053

匿名さん

>>117050 匿名さん

11万7000レスを超えるぐらい悩む人がいるんですよ。

-

117054

匿名さん

>>117052 匿名さん

4000万以下のマンションしか狙えない属性なんだね。

-

117055

匿名さん

ローンの話が落ち着いたので、またいつものコピペ戸建がしゃしゃり出てきましたね。

-

-

117056

匿名さん

コピペ戸建はローンの話が苦手みたいだね

大人しくさせるにはローンの話がいい

-

117057

匿名さん

>>117050 匿名さん

> 4000万以下のマンションと4000万超の戸建のどちらにするかで迷うケースなんてないと思うけどね。

やはり、ランニングコストの高い4000万以下のマンションより、ランニングコストを踏まえた4000万超の戸建てですね。

-

117058

匿名さん

首都圏で年収1000万レベルでは広いマンションは買えないということですから、

まあ、戸建て一択ですね。。。

-

117059

匿名さん

>>117058 匿名さん

4000万以下のマンションと違って、戸建ては4000万超なので年収はもっと高いでしょう。

-

117060

匿名さん

>>117059 匿名さん

ここのマンションさんは部屋の広さと年収のソースは一切出せませんから(笑)

-

117061

匿名さん

戸建って金食い虫じゃね?

庭木の剪定なんて自分でやったらみすぼらしい庭になるし、セコムとかも入れるでしょ?

綺麗な状態を維持しようと思ったらすげー金かかるよ。うちの実家の空き家維持するの大変やで。

-

117062

匿名さん

-

117063

匿名さん

うちはそのへんの戸建てより広いですよ

収入も上だろうなー

あっ、駅近の最上階角部屋ですw

-

117064

匿名さん

>>117061 匿名さん

剪定が嫌なら庭に木を植えなければいい。

外壁材を選べばいつまでもきれいな状態が維持できる。

戸建てには選択肢が沢山ある。

-

117065

口コミ知りたいさん

-

117066

匿名さん

>>117064

草むしりが嫌だからコンクリートで固めるとか、そんな考えで戸建てに住むくらいならきれいなマンションに住んだ方がいいわ。

うちは共働きで家の維持管理する手間と時間をかけれないからマンションにした。

掃除とか草むしりとか自分がする羽目になるのは目に見えてたからね。

あ、2馬力なので収入は軽く1000万円超えます。でも1馬力になると平均ちょい上くらいなの。

-

117067

匿名さん

狭くて利便性の悪い4000万マンションより、ランニングコスト不要な戸建てを区内に建てた。

庭に高木は植えないで一部を芝生にした以外はウッドデッキにしてあるので、手入れにさほど手間はかからない。

年収は1馬力で軽く1000万を超えてます。

-

117068

匿名さん

-

117069

匿名さん

>>117066 匿名さん

> マンションに住んだ方がいいわ。

賃貸でおk。

断言しよう。あなたは、マンションを買った意味・目的・メリットを語れない。

もう一度言おう。

断言しよう。あなたは、マンションを買った意味・目的・メリットを語れない。

-

117070

匿名さん

>>117066 匿名さん

わかるわぁ

結局二人とも庭の手入れが面倒くさくなって、そのうちだんだん庭以外の手入れもおざなりになって、、、負のスパイラルが想像つくよね

だったら他人に任せられるマンションが自分の時間を有効活用できて幸福度もアップ

-

117071

匿名さん

>>117070 匿名さん

> だったら他人に任せられるマンションが自分の時間を有効活用できて幸福度もアップ

賃貸でおk。

断言しよう。あなたは、マンションを買った意味・目的・メリットを語れない。

もう一度言おう。

断言しよう。あなたは、マンションを買った意味・目的・メリットを語れない。

-

117072

匿名さん

>>117067 匿名さん

何区か知らないけど、ふつう戸建を建てる人は4000万以下のマンションって検討しないから、下らない妄想話を書き込むのはやめておきましょう。

-

117073

匿名さん

>>117071 匿名さん

戸建を建てるなら、マンションを検討する意味、目的、メリットもないわな。

-

117074

匿名さん

庭を欲しい人が庭付きの戸建てを建てる。

その庭の手入れが面倒と言うのは本末転倒。

子供は欲しいけど子育てが面倒と言っているのと同じ。

> そのうちだんだん庭以外の手入れもおざなりになって

育児放棄ですな。

-

117075

匿名さん

-

117076

匿名さん

-

117077

匿名さん

>>117073 匿名さん

> 戸建を建てるなら、マンションを検討する意味、目的、メリットもないわな。

そのとおり。

マンションは、何らかの理由で戸建てを建てられない人がそれを諦め、妥協して購入する妥協の産物。

マンションを購入する意味・目的・メリットがなくて当然。

-

117078

匿名さん

>>117075 匿名さん

> それでも戸建はメンテがマンションよりもたいへん。

楽だと思っていたら、理事になったとたんに大変になりますよ。

大規模改修の時になると大変。

● マンションを購入する意味・目的・メリットが無い理由 【その8:修繕編】

マンションのメリットとして、修繕はお任せで楽なことを挙げる人が居るかもしれません。

しかし、それは裏を返すと、自分の判断でタイミング・費用およびその修繕の内容を決定してすぐに手配できないということになります。

台風の飛来物で窓が窓枠サッシごと破損し、その修繕のための手配が管理組合の決済等で一か月以上を要し、その間ブルーシートで過ごしたマンションがあります。

戸建てだと、自分の判断でタイミング・費用を決定してすぐに手配ができると言うメリットがありますね。

大規模修繕に関しても同様です。

管理組合の方が対応されると思いますが、その大変さは戸建ての比ではありません。

管理組合が持ち回りである場合、平均すると結局は戸建ての方が楽と言えるでしょう。

こちらの動画をどうぞ。

・カシワバラ【CM】~大規模修繕な人々~総集編 - YouTube

軽快なBGMにのせて♪

(くじ引きで委員長決定)

「仕事なんで、お先に。」(退席)

「私も、子供のお迎えが。」(退席)

「え・・・」

「委員長、なにから始めますか?」

ー 事実、その日は、必ずやってくる。

「エレベータの改修の件で・・・」

「こんなに高いの!!! 一時修繕金って??? 私1階なのに負担同じなんですか?」

「それ言ったら、中庭の花壇、うちから全然見えないので安くして下さい。」

「・・・」

「あのー、やっぱりどこか(の施工会社)に入ってもらいません?」

ー 事実、住民だけではまとまらない。

「施工会社決めるって言ってもぉ?、わっかんない?」

「とにかく、ぼったくられるのだけは避けましょう。」

「でも、安すぎるのも不安でしょう?」

「もぉ?CMとかやってることろで良いと思いますぅ?」

(対面日)

「いい人だと良いですね。」

「第一印象がぁ?重要ですぅ?」

-

117079

匿名さん

>>117071 匿名さん

賃貸より分譲の方がよい。

いまはローンの金利も過去最低水準だし、自分が万が一の時に家族に家を出て残す目的もある。ローンも組めない方が、己の狭い了見で適当なことを言わない方がよろしいかと思います。

-

117080

匿名さん

>>117079 匿名さん

住まいに資産価値を見出さざるを得ない貧困層でしたか。

失礼いたしました。

-

117081

匿名さん

>>117077 匿名さん

戸建を建てる人は普通マンションを検討しないからね。わかったのなら、下らない妄想話を書き込むのは金輪際やめておきましょう。

-

117082

匿名さん

>>117081 匿名さん

> 戸建を建てる人は普通マンションを検討しないからね。

そのとおり。

マンションは、何らかの理由で戸建てを建てられない人がそれを諦め、妥協して購入する妥協の産物。

マンションを購入する意味・目的・メリットがなくて当然。

-

117083

匿名さん

>>117080 匿名さん

資産価値を意識した方が結果的によい住まい選びに繋がると思います。いつかローンを組める身分になったら、いまの忠告を思い返してみてくださいね。

-

117084

匿名さん

>>117082 匿名さん

戸建を建てる人は普通マンションを検討しないからね。わかったのなら、下らない妄想話を書き込むのは金輪際やめておきましょう。

-

117085

匿名さん

相変わらすマンションさんは年収のソース一切出せませんね~(笑)

ネット番長だからしょうがないかw

-

117086

匿名さん

マンションは、隣人からの音が気になると以前聞いたのですが、本当でしょうか?

コンクリートに囲まれてるのに、いまだに信じられません。

音が聞こえるのは、古いマンションだけではないでしょうか?

-

117087

匿名さん

>>117071 匿名さん

賃貸じゃ団信に入れないし、住宅ローン控除もないから嫌です。

-

117088

匿名さん

隣の音が聞こえるマンションはヤバい。普通は上の音しか聞こえない。それでもほとんど聞こえないけどね。住宅密集地の戸建の方が周りの音はよっぽど聞こえるのでは?

-

117089

匿名さん

戸建てさんは頭金1000万円も入れちゃうからなー

計算苦手なようだから、4000万超はやめときな

悪いこと言わんから4000万以下にしとき

-

117090

匿名さん

マンションって価値がないからリバースモーゲージ対象外なんでしょ?(笑)

-

117091

匿名さん

>>117088 匿名さん

戸建もマンションも室内で発して空気を伝わる音はお隣の部屋まで届かないでしょう。

マンションで問題になるのは足音のように建物を直接叩いたりする音ですね。

その場合は2フロア離れても届く様なので場所の特定が困難で関係ないのに疑われてしまう可能性もあります。

-

117092

匿名さん

>>117089 匿名さん

4000万円+ランニングコストの戸建ですが、

セオリー通りに頭金なしの35年フルローンですよ。

頭金を入れてしまうなんて、無駄なランニングコストを

払い続ける必要のあるマンションを買うくらい残念ですよね。

-

117093

匿名さん

>>117020 匿名さん

金利は安くなるけど、それ以上に住宅ローン減税で損をする。

銀行に払うお金をケチっても、それ以上に国に税金として毟られるだけ。

まともに算数が出来るなら、どちらを優先すべきか分かると思うが・・・

-

117094

匿名さん

>マンションって価値がないからリバースモーゲージ対象外なんでしょ?(笑)

銀行はマンションなんてゴミ位にしか思ってませんからw

-

117095

匿名さん

まあ、首都圏だと年収1000万レベルでは広いマンションは買えませんからねー

せいぜい80㎡中住居ですかねー

戸建て一択が現実です

-

117096

匿名さん

-

117097

匿名さん

>>117096 匿名さん

マンションの致命的欠点

担保価値がない

何故なら担保価値って土地に価値があるからなんだよね

-

117098

匿名さん

>>117081 匿名さん

> 戸建を建てる人は普通マンションを検討しないからね。

そのとおり。

マンションは、何らかの理由で戸建てを建てられない人がそれを諦め、妥協して購入する妥協の産物。

マンションを購入する意味・目的・メリットがなくて当然。

-

117099

匿名さん

おつかれさまです。当スレの条件から合理的に推論した結果、以下の結論に至りましたので、ご報告致します。

●マンションを購入する理由

(1) 投資目的

(2) 賃貸目的

(3) 希望する立地の戸建てが高くて手が出なかった。

(4) 賃借すると老後の賃料が不安な貧困層である。

(5) 住まいに資産価値を見出さざるを得ない貧困層である。

(6) 新聞の折り込み広告やマンデベ営業の謳い文句に踊らされ、虚栄心をくすぐられて深く考えずに購入。

※ さもなくば、マンション賃借もしくは戸建て取得。

すなわち、こうである。

所有志向なら戸建て。

サービス志向ならマンション賃借。

どちらもできない人は妥協してマンション購入。

なお、真の富豪が購入する場合は所有志向とサービス志向の両方を充足した豪邸を購入。

【完】

-

117100

匿名さん

6000マンで新築戸建購入

↓

15年後

↓

3500万査定w

うん、うん、

よく見る光景だなぁー

-

117101

匿名さん

-

117102

匿名さん

-

117103

匿名さん

>>117101 匿名さん

都内の中古マンションは中古戸建てより狭くて成約価格も安い。

そもそも中古マンションは中古戸建てに比べて売れ残り在庫数が多く、買い手が少ないのが実態。

-

117104

匿名さん

-

117105

匿名さん

-

117106

匿名さん

>>117103

マンションが戸建より狭いのは同意するけど、マンションで売れないのは立地が悪いからでしょ。

まったく同じ敷地内にマンションと戸建てが同じ価格であったら戸建から売れるし、

同じ立地にマンションと戸建ては同価格帯では存在しない。

駅から5分以内の戸建用の60坪くらいの土地なんてほとんどでてこないし、出てきてもすぐ売れます。そもそも不動産屋からの一本釣りで買われてしまいますから市場にでてこない。

-

117107

匿名さん

新築マンション 4000万 購入

15年後

2500万 査定

40万 一時修繕金徴収

5万/月 修繕積立金

3万/月 管理費

ネット回線 1Gのまま

うーむ、ありえるなー

-

117108

匿名さん

広いマンション高くて買えない

首都圏だと、年収1000万レベルなら、戸建て一択ですよ

-

117109

匿名さん

年収400万なら郊外中古戸建2000万クラスもやっと

現実はアパートを分譲賃貸マンションと思い込んで住む

-

117110

匿名

-

117111

匿名さん

そこそこいい立地の広めの土地は業者に目を付けられて分割してミニ戸になってしまう。

ありがたがって買う戸建さん達の責任も大きい。

-

117112

匿名さん

-

117113

匿名さん

いったんああやって土地を分割してしまうと二度と元に戻ることはない。

酷いね。

-

117114

匿名さん

土地を分割せずにアパートでも建ててくれた方がいい。

-

117115

匿名さん

>いったんああやって土地を分割してしまうと二度と元に戻ることはない。酷いね。

いったんマンションを建ててしまうと二度と元に戻ることはない・・・最悪だ

-

117116

匿名さん

担保価値のないマンションなんて買っちゃったら万が一の時大変だよね

-

117117

匿名さん

>>117115 匿名さん

マンションなら別にいいじゃん。戸建には関係ないんだから。

利便性のよい戸建の土地が分割されて散り散りになっても平気なんですか?

-

117118

匿名さん

>マンションなら別にいいじゃん。戸建には関係ないんだから。

>利便性のよい戸建の土地が分割されて散り散りになっても平気なんですか?

中途半端な駅の商業地とか準工業地のようなテントビルとしては採算が取れない土地に

マンション建てれば無知な人が買うから良いのではないでしょうか?

-

117119

匿名さん

>>117118 匿名さん

利便性のよい戸建の土地が分割されて散り散りになっても平気なんですか?

-

117120

匿名さん

>中途半端な駅の商業地とか準工業地のようなテントビルとしては採算が取れない土地に

>マンション建てれば無知な人が買うから良いのではないでしょうか?

確かに駅は近いが国道沿いだったり、パチンコ屋の近くとかにマンションって建ちますよね

-

117121

匿名さん

都心のタワマンに住んでますが、

この予算なら千葉とかの戸建が良いと思いますよ。

-

117122

匿名さん

>>117119 匿名さん

戸建の話には反応薄いから聞いてもムダですよ。マンションのことになると実感がこもってるけどね。

-

117123

匿名さん

>>117119

構いませんね

地主ならではの選択ですから

こちらが希望する価格に合えば売りますよ

売った後の土地がどうなろうと買った人の自由です

マンションなんか分割どころか上に積むだけですからね

そもそも空中を買ってどうするの?

-

117124

坪単価比較中さん

>>117108

広いマンションって具体的に広さがどのくらいからですか?

100平米でも広いとするとなら中古を含めて首都圏でも買えますね。

地価が同じなら広い戸建(=広い土地が必要)はなおさら建てられません。

郊外建売でも延床が110から120平米前後で土地含めて4,5千万程度に

おさまるような小ぢんまりとした戸建が主流ですね。

-

117125

匿名さん

そもそも担保価値が低い時点で金融商品としてマンションは最悪だね

-

117126

匿名さん

-

117127

匿名さん

>>117121 匿名さん 4時間前

>都心のタワマンに住んでますが、

>この予算なら千葉とかの戸建が良いと思いますよ。

23区の一低住の戸建てに住んでますが、

4000万超の予算なら23区内の利便性のいい土地を買って注文住宅を建てたほうがいい。

-

117128

匿名さん

都内の土地だと坪単価は300万で50坪だと1,5億

200万でも1億ですね。

頑張って下さい。

-

117129

匿名さん

23区内でも庶民的な一低住の住宅地は坪100万から200万程度だし、マンションより広い戸建てを建てるには40坪もあればいいでしょう。

-

117130

匿名さん

うちは100平米超マンションです。

戸建なら平屋で200平米欲しい。

-

117131

匿名さん

-

117132

匿名さん

スレチですが前のタワマン100㎡越えだったけど、四人だと少し狭かった、都心のタワマンだからしょうがないかな(笑)

-

117133

匿名さん

>>117130 匿名さん

マンション民は高層階に住みたがるのに戸建ては平屋がいいという。

共用部の長い移動を無視できるからランニングコストにも鈍感になるらしい。

-

117134

匿名さん

>>117131

狭すぎます。

ワンフロア60平米でしょ?

だったら100平米越えマンションの方がいいわ。

-

117135

匿名さん

-

117136

匿名さん

いつもの事ですが、ここのマンションさんは部屋の広さと年収のソースは一切出せませんね~

リアルは狭いお部屋で極貧生活ってことか・・・?w

-

117137

匿名さん

-

117138

匿名さん

-

117139

匿名さん

-

117140

匿名さん

>年収1000万、4人家族で考えたらよい。

自分の年収と家族構成で考えないと進まん

-

117141

匿名さん

マンションが建たないような立地の戸建てはもうだめかもわからんね

-

117142

匿名さん

>>117141 匿名さん

住まいに求めるのは住まいです。

資産価値を求めるのは、住まいに資産価値を求めざるを得ない貧困層です。

例えば、食事に資産価値求めているとしましょう。

・マンション購入:夕食はイオンのフードコートで我慢して、余った食費でNISA投資。

・マンション賃借:三ツ星レストランでシェフお任せコースの食事。

・戸建て:自宅でシェフを招き希望通りの食事。

※いずれも費用は同じとする。

たしかに、資産が残るかも知れないのはマンション購入ですが、食事を満喫しているのはマンション賃借や戸建てです。

マンションさんの資産価値重視を尊重したたとえ話でもありますよ。

集合住宅を「イオンのフードコート」や、「レストラン」で表してみました。

専有部の管理・修繕やマンションの理事を大家さんにお任せできるさまを「シェフお任せコース」で表してみました。マンションを購入するとそれができませんからね。

三ツ星レストランで食事していると言う雰囲気は楽しめない(=マンションと言うイメージ戦略から生まれた言葉や、見た目だけ豪華なエントランスなどは無い)ものの、他人とは独立して食事の本質は楽しめると言う、他人とは独立した住まいの本質を楽しめる戸建てを「自宅でシェフを招き希望通りの食事」で表しました。

以上、我ながら良くできたと思います♪

-

117143

匿名さん

-

117144

匿名さん

>>117142 匿名さん

何度も貼ってる手抜きのコピペだね。

プレハブ工法の建売そのもの。

-

117145

匿名さん

>>117142 匿名さん

同じコピペを何度も重ねて貼り付ける。

まるでマンションですねw

-

117146

匿名さん

ここの戸建さん、実はマンションに一番近いところにいるのでは?

-

117147

匿名さん

-

117148

匿名さん

-

117149

匿名さん

-

117150

匿名さん

-

117151

匿名さん

この予算帯の人は重要!!!

都市機能誘導区域外に建てないようにね。

-

117152

匿名さん

-

117153

マンコミュファンさん

マンションに住んでる人たち、

騒音スレで毎日困ってるよ( ´??` )

-

117154

匿名さん

-

117155

匿名さん

>マンションが建たないような立地の戸建てはもうだめかもわからんね

マンションが建つような用途地域の戸建てはだめ。

戸建てならマンションなんかが建たない一低住。

-

117156

匿名さん

-

117157

匿名さん

-

117158

匿名さん

都心区じゃなくても山手線内側の一低住エリアなら利便性と環境のバランスいい

-

117159

匿名さん

-

117160

匿名さん

-

117161

匿名さん

>>117159 匿名さん

戸建ての予算は4000万超だから土地を買って建物も建てられる。

4000万しか予算のない人は4000万以下のマンション。

-

117162

匿名さん

>>117161 匿名さん

4000万しか予算がないなら、4000万の戸建も忘れないように。

-

117163

匿名さん

>>117161 匿名さん

>戸建ての予算は4000万超だから土地を買って建物も建てられる

でも自分の年収から予算を考えた方が確実

-

117164

匿名さん

>>117161 匿名さん

>戸建ての予算は4000万超だから

君の属性でいくらのローンが借りられるかを把握することがなりより重要。

-

117165

匿名さん

マンションのランニングコストが無駄金であることを踏まえた、属性のいい人が4000万超の戸建てを買う。

-

117166

匿名さん

>>117165 匿名さん

ご自身の属性で借りれる金額と貯蓄額と親からの援助がマックスの予算ね

-

117167

匿名さん

自己資金と自己の属性で借りられる金額で、都内の利便性のいい土地に注文住宅を建てればいい。

-

117168

匿名さん

-

117169

匿名さん

山手線内側の南向きの住環境の良い土地は、幾らかな?

-

117170

匿名

-

117171

匿名さん

-

117172

匿名さん

この予算帯の人は地方組と郊外組

都市機能誘導区域に住みましょう。

区域外、または設定すらされてない自治体は危ない。

-

117173

匿名さん

都市機能誘導区域はごちゃごちゃする行政・商業エリアでしょ。居住誘導区域のほうが良いんじゃないの?

-

117174

匿名さん

都市機能誘導区域>>>居住誘導区域>>>区域外

地価高い ←------------------------→ 地価低い

-

117175

匿名さん

行政・商業エリアは便利ですよ。

地方・郊外はごちゃごちゃするほどじゃないし。

-

117176

匿名さん

住環境と価格のバランスが取れた居住誘導区域がいちばんだね。

-

117177

匿名さん

最近の大きな変化は自分の属性によって予算が変わる事を

戸建さん達が理解できた事

大きな前進だね

-

117178

匿名さん

-

117179

匿名さん

週末は雪景色楽しめそうだ

ルーバルにうっすらと雪が積もってきた

あっ、駅近の最上階角部屋ですw

-

117180

匿名さん

-

117181

匿名さん

-

117182

匿名さん

いま横浜だけど、個人的に住むなら兵庫県南部がベストですわ。

-

117183

匿名

駅近最上階さんは

他スレで地方に在住と暴露してたな笑

-

117184

匿名さん

-

117185

匿名さん

-

117186

匿名さん

-

117187

匿名さん

我が家は、私は運動しませんが子供は運動が好きなようです。

我が家のルーフバルコニーで、縄跳び、バスケットボールのドリブル練習、それにこの間与えたホッピング。

最近ではそれに加え、体幹を鍛えると言ってスケートボードを始めたようです。

これまた、子供は習得が早いですね。ジャンプ台を作って飛んだりしています。

時々、スケートボードがルーフバルコニーの床に叩きつけられた大きな音でびっくりしてしまいますが、ちゃんとヘルメットとプロテクターをつけてやっていますので大丈夫なようです。

雪の予報出てますね。

雪が積もったらルーフバルコニーでソリ遊びができるので、子供は楽しみにしているようです。

そんな我が家は、マンションですが、周りの方の生活音は一切聞こえず、まったく気になりませんよ♪

あっ、駅近の最上階角部屋ですw

-

117188

匿名さん

-

117189

匿名さん

-

117190

匿名さん

>>117189 匿名さん

役員だから週一出勤で、通勤ラッシュ時間なんかに出勤していません。

とマンション民の妄想炸裂ですよ。

-

117191

匿名さん

フレックスですから、通勤は楽ですよ

朝は富士山眺めながら朝食と食後のコーヒータイムを楽しんでいます

あっ、駅近の最上階角部屋ですw

-

117192

匿名さん

静かなマンションなのではない。

周りの住民がたまたま静かなのだ。

そして、静かなマンションと言う人は、得てしてマンション騒音問題の騒音主なのである。

静かなマンションと思っているがゆえに、周りの住民への生活音の配慮が無いからである。

かしこ

-

117193

匿名さん

4000万以下のマンションで本人が満足してるなら、良いんじゃない

ただ、下の階への配慮もしてくださいね。

-

117194

匿名さん

-

117195

匿名さん

-

117196

匿名さん

まぁ、このスレの趣旨はこうだ。

↓

新聞の折り込みチラシに4000万のマンションの広告があった。

このまま、家賃払い続けるくらいなら家を買った方が良くない?と言う話になった。

4000万の戸建てはなかったので、新聞の折り込みチラシの4000万のマンションにしようとした。

ところが、マンションを購入すると住宅ローン以外に管理費・修繕積立金の支払いが必要になるのと、依然、駐車場代も払わないといけないと言う事が分かった。

さらに、マンションは、隣人が自室に居ながらにしてコンクリートマイクで24時間365日盗聴できる、盗聴の事実をつかんでも訴えたりなどの対応も何らできないということが分かった。

毎月支払額を考えると、4000万マンションより、はるかに立地が良く、広い5600万の戸建てを取得できることがわかった。

その構造上、隣人が自室に居ながらにしてコンクリートマイクで24時間365日盗聴するということはできない。

そもそも木造であればコンクリートマイクの性能は発揮できない。

盗聴の事実をつかめば住居侵入で訴えることができるということも分かった。

幸い、頭金600万で5000万の住宅ローンの審査も通りそうなので戸建てにしようかと思います。

深く考えずに購入する意味・目的・メリットの無い4000万のマンションを買わずに済んで、めでたしめでたし。

-

117197

匿名さん

-

117198

匿名さん

>>117196 匿名さん

ムダを削るとこうだ。

>毎月支払額を考えると、5600万の戸建てを取得できることがわかった。 幸い、頭金600万で5000万の住宅ローンの審査も通りそうなので戸建てにしようかと思います。

-

117199

匿名さん

こうして、マンションを買う者は居なくなった。

残ったのは、深く考えずに購入する意味・目的・メリットが無いマンションを買った者の断末魔の叫びのみだった。

-

117200

匿名さん

-

117201

匿名さん

通常の所有権もない集合住宅に住むなら賃貸です。

東京でもマンションの6割は賃貸。

-

117202

匿名さん

マンションの在庫はどんどん増え続け、値段も下がってますもんねー。

少なくとも、もう、分譲マンションの役目は終わったと思って良いでしょう。

これからは集合住宅は賃貸として、住み替えフットワークの軽い一時的住まいとしての役目が主となるでしょう。

-

117203

匿名さん

利便性の良いマンションは殆どが賃貸マンション。

最寄り駅徒歩10分のマンションだと、敷地外に出るのに5分はかかるから徒歩15分と一緒。

挙げ句の果てにバス利用という掟破りマンションすら存在している。

要するに、希望の立地に戸建を購入出来なかった人間が仕方なく集団生活するのがマンション。

面倒だから、トイレや風呂も共有にすれば良いのにね。

-

117204

匿名さん

マンション生活は、バス・トイレ・キッチンがたくさんついている大規模戸建てのシェアハウス生活に過ぎない。

そもそも、「マンション」とはマンデベが集合住宅を売り出すためのイメージ戦略から生まれたことばであることからも、それが良くわかる。

-

117205

匿名さん

-

117206

匿名さん

この予算なら、戸建が良いと思います、マンションはもっと高額ですからね。

-

117207

口コミ知りたいさん

-

117208

匿名さん

分譲賃貸でいいでしょ?

戸建て建てずに、なぜ買うの。

-

117209

匿名さん

この予算なら、戸建が良いと思います、4000万以下のマンションは安いですからね。

-

117210

匿名さん

-

117211

匿名さん

>>117210 匿名さん

要するにここの戸建の予算だと4000万以下の中古マンションしか狙えないので、それよりかは安い土地に格安パワービルダー系の戸建を建てるほうがマシ、ということです。

-

117212

匿名さん

要するに、深く考えずに購入する意味・目的・メリットが無いマンションを買っちゃった人は、人生失敗。と言う事です。

-

117213

匿名さん

雪積もらなかったなー、雪景色を楽しみにしていたのに残念

スカイツリー眺めながら、デザートタイムにしますかな

あっ、駅近の最上階角部屋ですw

-

117214

匿名さん

-

117215

匿名さん

カーテン閉めきったシャッター生活だと夜景は無縁でしょうな

-

117216

匿名さん

-

117217

匿名さん

首都圏だと、年収1000万レベルでは広いマンションは買えませんからねー

まあ、がんばってもせいぜい低層中住居80㎡くらいでしょう

ということで、戸建て一択です

-

117218

匿名さん

-

117219

匿名さん

>戸建てより広いマンション選択しておいてよかったw

郊外マンションであることを暴露。

-

117220

匿名さん

要するにここの戸建の予算だと4000万以下の中古マンションしか狙えないので、それよりかは安い土地に格安パワービルダー系の戸建を建てるほうがマシ、ということです。

-

117221

匿名さん

4000万以下で戸建てより広いマンションが買えるのは地方の築古マンションです。

-

117222

匿名さん

要するに、深く考えずに購入する意味・目的・メリットが無いマンションを買っちゃった人は、人生失敗。と言う事です。

-

117223

匿名さん

いえ、都心勤務です

あっ、駅近の最上階角部屋ですw

-

117224

匿名さん

首都圏だと、年収1000万レベルでは広いマンションは買えませんからねー

10年前ならゲットできたかもしれませんが、今は無理ですし、今後も厳しいでしょう

まあ、このレベルですと、がんばってもせいぜい低層中住居80㎡くらいでしょう

ということで、郊外戸建て一択です

-

117225

匿名さん

-

117226

匿名さん

-

117227

名無しさん

マンションって扉あけてから外出るまでが辛抱できん。

戸建なら玄関でたらすぐ車。死ぬまであんなストレス俺には無理

-

117228

匿名さん

特にエレベータが面倒で時として怖い。

日勤管理人が居ない夜のエレベータは、女性には耐えられないと思う。

-

117229

匿名さん

まあ、正直いって、そのへんの平均的な戸建には興味なし

-

117230

匿名さん

まあ、正直いって、そのへんの平均的なマンションにはもっと興味なし

-

117231

匿名さん

ゴミ持ってエレベータ乗ってゴミ出し。

そんなことしたくないし、そんな人と同じエレベータ乗りたくない。

-

117232

名無しさん

4000万以下で土地込みの戸建って注文は無理だろうし。はっきりいってマンションでも建売でもなんでもいいんじゃね?

戸建って自分で作るのがいいわだし。

-

117233

匿名さん

>>117232 名無しさん

購入するという観点では、4000万マンションは、2500万中古建売戸建てにもタジタジでしたけどね。

-

117234

匿名さん

2500万戸建て?

その辺の戸建てなんざ、25mプールもゲストルームも充実した共用設備もないから、

全くマンションの相手にならんよ。4000万以下でも狭い部屋ならそういうマンションある。

付帯設備の無いただの箱に過ぎない戸建てなんかいらない。

-

117235

匿名さん

マンション買えなくてケチつけて張り付くしかない哀れな人生

あ、わらしは両方複数持ちです

-

117236

匿名さん

近所の6000万クラスの戸建とか相手にならんかったな

リビング狭いし、眺望もないし、プライバシー配慮もないから

あっ、駅近の最上階角部屋ですw

-

117237

匿名さん

>>117234 匿名さん

> 全くマンションの相手にならんよ。

ところが、2500万中古建売戸建てに対してすら、4000万マンションを購入する意味・目的・メリットを見出せていないのが、ここのマンションさんの現状です。

かしこ

-

117238

匿名さん

>>117237 匿名さん

>25mプールもゲストルームも充実した共用設備も

これだけでも「4000万マンションを購入する意味・目的・メリット」ですよ。

かしこ?あんた女じゃないだろ。ネカマかよw

-

117239

匿名さん

>>117238 匿名さん

> >25mプールもゲストルームも充実した共用設備も

> これだけでも「4000万マンションを購入する意味・目的・メリット」ですよ。

賃貸でおk。

ハイ論破、詰みです。

かしこ

-

117240

匿名さん

>賃貸でおk。

はいはい。

賃貸マンション>戸建てですよね。了解です。

-

117241

匿名さん

>>117240 匿名さん

購入するという観点では、4000万マンションは、2500万中古建売戸建てにもタジタジであることを理解されたようで何よりです。

そして、このスレは「購入するなら?」なので、

戸建て > マンション

となります。

ハイ論破、詰みです。

かしこ

-

117242

匿名さん

おつかれさまです。当スレの条件から合理的に推論した結果、以下の結論に至りましたので、ご報告致します。

●マンションを購入する理由

(1) 投資目的

(2) 賃貸目的

(3) 希望する立地の戸建てが高くて手が出なかった。

(4) 賃借すると老後の賃料が不安な貧困層である。

(5) 住まいに資産価値を見出さざるを得ない貧困層である。

(6) 新聞の折り込み広告やマンデベ営業の謳い文句に踊らされ、虚栄心をくすぐられて深く考えずに購入。

※ さもなくば、マンション賃借もしくは戸建て取得。

すなわち、こうである。

所有志向なら戸建て。

サービス志向ならマンション賃借。

どちらもできない人は妥協してマンション購入。

なお、真の富豪が購入する場合は所有志向とサービス志向の両方を充足した豪邸を購入。

【完】

-

117243

匿名さん

まあ、広いマンション買えないなら賃貸でよいのではないでしょうかw

-

117244

名無しさん

みんなは何処に家買う話してんの?おれは関西の超郊外、滋賀だけど4000万以下の戸建ってマジで建売。

俺は戸建買ったけど5000万。駅近のマンションっても4000万ならそんないいマンション買えないで。

いま建築中のマンションでも6000万は出さないとそないにひろないし。眺めとか高層化とか言い出したら

7000万から1億するで。滋賀の田舎でこれやのに。みんなは何処の田舎にマンション買う話してんの?

-

117245

匿名さん

ですから、ファミリーが快適に住める広いマンションは買えませんよ

戸建てに妥協するしかないので、戸建て一択です

-

117246

匿名さん

週末なので、120インチのスクリーンでホームシアター鑑賞でもするかな~

戸建てよりリビング広いので余裕で楽しめます

あっ、駅近の最上階角部屋ですw

-

117247

匿名さん

-

117248

匿名さん

あぁ、やっぱり、昨日もこの価格帯のマンションを購入する意味・目的・メリットを見つけることが出来なかった。

今日もこの価格帯のマンションを購入する意味・目的・メリットを見つけることは出来なさそう。

そして明日もこの価格帯のマンションを購入する意味・目的・メリットを見つけることは出来なさそう。

一生出来ないんじゃないだろうか。

一生このまま、戸建てを羨ましがりながら、駄々こね・暴言・揶揄・現実逃避発言をしていかなければならないのだろうか。

マンデベ営業の謳い文句に踊らされ、虚栄心をくすぐられ、深く考えずにマンション買って大失敗。

賃貸にしておけば良かった。

-

117249

匿名さん

4000万以下のマンションで共用施設を充実させることが無駄。

その分立地が悪くなり専有部がより狭く住設の仕様が下がる。

どうせプールのあるマンションの4000万以下の区画は狭小ワンルームだろう。

-

117250

匿名さん

>>117232 名無しさん

>4000万以下で土地込みの戸建って注文は無理だろうし。はっきりいってマンションでも建売でもなんでもいいんじゃね?

残念でした。このスレでは戸建ての予算は4000万以上もOKだから、利便性のいい場所の土地を買って注文戸建てが建てられます。

-

117251

匿名さん

-

117252

戸建て検討中さん

土地代含めた総額4000万ってスレタイに書いてるけど。どう読むと戸建は上限ないとなるんだろう?

-

117253

匿名さん

戸建の上限はランニングコスト次第

だけど、4000万以下のマンションのランニングコストが1億とかありえないから

戸建の上限が天井ナシというのはスレタイに合わない

-

117254

匿名

駅近さんは地方の駅近最上階だそうですよ

他スレで自分で暴露してました笑笑

-

117255

匿名さん

-

117256

匿名さん

首都圏郊外です

まわりの戸建は大手ハウスメーカー分譲、5500万~6000万前後が多いですねー

まあ、うちのよりも駅遠な戸建てですがw

あっ、駅近の最上階角部屋ですw

-

117257

匿名さん

-

117258

匿名さん

陽当り抜群なので、今日みたいにな日でも、空調なしで全部屋ポカポカですー

まあ、カーテン閉めきった、シャッター戸建てだと室外機大合唱でしょう

あっ、駅近の最上階角部屋ですw

-

117259

匿名さん

-

117260

匿名さん

-

117261

匿名さん

-

117262

匿名さん

-

117263

匿名さん

-

117264

匿名さん

-

117265

匿名さん

-

117266

匿名さん

-

117267

匿名さん

-

117268

匿名さん

どこまで行っても、マンションなら賃借、購入するなら戸建て。

-

117269

匿名さん

賃貸だと住宅ローン控除と団信が使えないじゃん

ああ、所得が低くて無縁の人?

-

117270

匿名さん

>>117269 匿名さん

> 賃貸だと住宅ローン控除と団信が使えないじゃん

なるほど。住宅ローン控除や団信に依存しないと住まいに住むことのできない属性でしたか。

失礼致しました。

-

117271

匿名さん

節税したい属性です。

生命保険ももちろん入ってますよ。

でも団信は優良保険なので加えて入っておきたいですね。

-

117272

匿名さん

団信なんかより生命保険。

ローン依存のひとは4000万以下のマンションで我慢。

-

117273

匿名さん

団信は優秀ですよ。一般の保険よりも。

じぶん銀行で試算してみました。

じぶん銀行の全疾病付き100%がん団信金利は0.657%です。

=======

(参考)アクサの「収入保障」のがん保険 Ⅳ型

https://www.axa.co.jp/product/cancer/cancer_income_support/#model-plan...

男性30歳で加入すると 7,416円×12ヶ月×35年=3,114,720円・・・(a)

年金額80万円なので月額66,666円です。

借入額2500万円、35年、金利0.657%の月々の住宅ローン返済額が66,646円となりますので、がんと診断されたら返済額の100%を保険料でちょうど賄うことができます。

この条件で(a)を金利換算すると0.683%です。・・・(A)

=======

(参考)アクサの働けないときの安心 就業不能保険

https://www.axa-direct-life.co.jp/res/lifeweb/simulator.html

男性30歳で65歳まで加入すると

給付額5万円の場合、1,285円×12ヶ月×35年=539,700円・・・(b)

給付額10万円の場合、2,370円×12ヶ月×35年=995,400円・・・(c)

借入額2500万円、35年、金利0.657%の月々の住宅ローン返済額が66,646円となりますので、就業不能と診断されたら(b)~(c)の保険料でおおよそ賄うことができます。

この条件で(b)を金利換算すると0.122%です。・・・(B)

この条件で(c)を金利換算すると0.224%です。・・・(C)

=======

がん団信分の保険料(A)0.683%+全疾病の保険料(B)0.122%~(C)0.224%=0.805%~0.907%が込みですので、

実質住宅ローン金利は0.657%-(0.805%~0.907%)=マイナス0.148%~マイナス0.25%の間となります。

全疾病付き100%がん団信はお得ですね。

30歳で試算しましたが、アクサの保険料は年齢が上がれば保険料も上がりますので、年齢が高い人ほど実質住宅ローン金利はもっとマイナスになります。つまり、もっとお得になります。

説明が下手くそでごめんなさい。

-

117274

匿名さん

結局、どこまで行っても、マンションなら賃借、購入するなら戸建て。

-

117275

戸建て検討中さん

収入保障保険のがよくね?賃貸は何歳まで生きるか分からんから怖いな。あと狭いしボロいし

-

117276

匿名さん

-

117277

戸建て検討中さん

フラットの団信で某大手でローン組んだが

団信の制度が変わり圧倒的に収入保障保険のがいいから団信やめたけど。借り入れ4800万やからシュミレーションとは違うけど

-

117278

匿名さん

ローン何年払うつもりなのよ?

住宅ローン控除目的でローンを組むんなら10年で繰り上げ返済するんでしょ?

そのあと、もう一回保険入りなおすの?

若いうちに保険料の上がらないプランの終身保険に入った方がお得なんじゃない?

-

117279

匿名さん

勘違いされている方がいるようですが

収入保障保険は、あくまで生活費のため

団信は居住費のため

両方必要ですよ。

-

117280

匿名さん

>>117277

圧倒的に団信の方が得ですよ。

あ、でも若い人は収入保障保険の方がいい場合もある。

あと、がん団信の場合は若い人でも団信の方が得。

-

117281

匿名さん

>>117279

君が勘違いしてる。

団信というのは残債がチャラになる保険。

月々の返済額がチャラになる保険。

収入保障保険の給付額をローンの返済額と同額にすると団信と同じ効果が得られる。

-

117282

匿名さん

>収入保障保険の給付額をローンの返済額と同額にすると団信と同じ効果が得られる。

居住費以外の生活費が賄えない

-

117283

匿名さん

-

117284

匿名さん

-

117285

匿名さん

-

117286

匿名さん

団信の方が得だということに気づいてない馬鹿は戸建てさん?マンションさん?

-

117287

匿名さん

>>117284

収入が低い方でないと、上限額になったり、金融機関負担で0円負担の団信より

収入に見合わない収入保障保険な分、割高になりますよ。

-

117288

匿名さん

>>117285

住まいがあるので、居住費分の保証は不要ということです。

あ、区分所有で共益費が重荷な方は不安でしょうが・・・

-

117289

匿名さん

ギリギリフラット属性の方は団信諦めて切り詰めるのは仕方無い

-

117290

匿名さん

-

117291

匿名さん

一般のがん保険は契約年齢で保険料が決定し、保険料が上がることがない商品がほとんど。

団信がん保険は、住宅ローンを完済すると契約しなおしで、年齢によっては激高な保険料になるのでは?

-

117292

匿名さん

がん発生リスクの少ないローン返済世代限定の保険商品って、実は、保険会社にとってはとてもおいしい。

-

117293

名無しさん

団信は最初だけ。残債が減ればクソみたいな保険。

生活費はまぜ遺族年金ベースで考える

収入保険を選択するのは普通にあり。

遺族年金プラス収入保険。

-

117294

匿名さん

>>117291 匿名さん

30才で借りて65才完済の住宅ローンの月々の返済額が10万円とします。

例えば、癌と診断されたら月々10万円もらえるガン収入保険に30才から65才まで入るとすると、40才で癌と診断されたら40才から65才まで月々10万円もらえるので、住宅ローンの月々の返済額10万円と相殺され、ガン団信と同じ効果が得られます。

そこで、ガン収入保険とガン団信の保険料を比較すると、圧倒的にガン団信の方が安いです。

だからガン収入保険よりガン団信に加入した方が得になります。

-

117295

匿名さん

>>117294 匿名さん

65歳になったらがん保険入りなおし?

月々1万くらい払わないといけないのでは?

-

117296

匿名さん

わたしは終身の医療保険入ってるから、ローンは普通の団信だけでいいかな。

-

117297

匿名さん

>>117295 匿名さん

まだわからないの?

ガン収入保険とガン保険は別物。

ガン保険は入院一日いくら、通院一日いくら、診断一時金100万とかでしょ。

団信の代わりにならない。

それはそれで若いうちに加入すればよいよ。

ガン保険はガン団信の代わりにならない。

ガン収入保険はガン団信の代わりになる。

だからガン団信とガン収入保険を比較すると、ガン団信の方が得だから、あえてガン団信をはずす意味がない。

-

117298

匿名さん

>>117297 匿名さん

結局、住宅ローンを払い終わったら入りなおしなんでしょ?

-

117299

匿名さん

>>117297 匿名さん

団信部分が何%か知らないけど、付いてるならいいんじゃない?

-

117300

匿名さん

-

117301

匿名さん

>>117298 匿名さん

入り直しっていういうか、医療保険は別に入るんじゃないの?

-

117302

匿名さん

>>117299 匿名さん

段々と補償額が減っていくのと、若いうちはガンにはなりにくいだろうって考えて、三代疾病付き団信には入らなかったですね。

-

117303

匿名さん

-

117304

名無しさん

ガン団信ってガンになったら発動やなくてガンになって6ヶ月とか12ヶ月とか就業不能になって発動やから

ほとんどの人が半年やら一年も入院してるようならすなわち死ぬから。そのへんも考慮しないと

保険や丸儲けやで。ガンとか7大疾病とか本当にいるんかいな?そもそも俺は団信すらいらんと思ってるけど

収入保険で十分。止めたり変えたりできるから。

-

117305

匿名さん

-

117306

匿名さん

>>117304 名無しさん

違いますよ。

ガン団信は、ガンと診断されたら発動します。

-

117307

匿名さん

>>117303 匿名さん

ガン団信外した時とつけた時の金利差っていくらでしょう?

-

117308

名無しさん

>>117306

ガン団信はガンと診断で発動するならありやね。

ガン団信だけで加入できるならありやけど

団信加入が条件ならいらん保険にかわりないな。

団信は最初だけで残債へればクズみたいな保険やし。

-

117309

名無しさん

-

117310

名無しさん

-

117311

匿名さん

元々ローンに入るときの審査で健康体じゃないとローン組めないからね。

-

117312

匿名さん

-

117313

名無しさん

-

117314

名無しさん

>>117309

アルヒのフラットで団信無しで35年固定0.9

最初の5年は優遇で0.2下がる。

団信は収入保険と定期があるから入らなかった。

もちろん繰り上げ返済はする予定。

他の金融機関はそもそも団信はずすという選択肢なかったな。

ゆいつ地元の地銀だけが定期の保険の写しを団信がわりと行ったけど

アルヒの金利固定0.9が優秀すぎて他を選べなかったは

-

117315

匿名さん

団信の罹病診断には厳しい条件がついてるから、生命保険のように簡単に認められると思わないこと。

-

117316

匿名さん

>>117310 名無しさん

仮に0.5%として、30年、3000万だと保険料だけで250万円位ですね。

-

117317

匿名さん

>>117314 名無しさん

団信込みだと特に有利な利率に思えないかな。

必要ない人ならアリですね。

-

117318

名無しさん

>>117314 名無しさん

団信なし0.9%は高いね。

じぶん銀行の100%ガン団信は団信分保険料だけで0.8%以上含まれているのに、金利が0.657%です。

ローン金利は実質マイナスです。

つまり、

マイナス金利 vs 0.9%

-

117319

匿名さん

>>117316 匿名さん

保険料込みのローン金利なのかな?

純粋な保険料がいくらなのか気になるけど。

-

117320

戸建て検討中さん

-

117321

戸建て検討中さん

-

117322

名無しさん

>>117320 戸建て検討中さん

変動です。

変動:マイナス金利 vs 固定:0.9%

-

117323

名無しさん

>>117321 戸建て検討中さん

じぶん銀行の100%ガン団信は実質マイナス金利

他の金融機関にも0.6%前後の100%ガン団信あるので、そこも実質マイナス金利

-

117324

匿名さん

>>117318 名無しさん

じぶん銀行は長期固定の金利高いですよ。

変動か10年固定のみですね。

あと、ガン100%団信は金利+0.2%の上乗せ、ガン以外の疾病保障も付けると+0.3%です。

やはりプラス200万位の保険料になるから、追加なしでセットできるガン50%団信がお得な感じですね。

-

117325

匿名さん

団信なんてローン組んだら付いてくるもの

賃貸の人達には無縁

-

117326

名無しさん

>>117323

ガンになること前提で金利の話されてもなw

保険ってお守りやろ。実質マイナス金利は怪しい営業の殺し文句やろw

団信発動なんかさせたくないし確率的にはそないにおらんやろし

なんか団信使うの前提で金利考えるのって違和感あんだけど

-

117327

匿名さん

わたしはソニーの変動セレクトで1.004%の時に全期間固定にチェンジしました。団信込みです。

-

117328

匿名さん

>>117326 名無しさん

ここの戸建さんはナントカ工務店の営業さんだから仕方ないですね。

-

117329

名無しさん

>>117326 名無しさん

ガンは二人に一人がなる時代。

そして、治る時代。

ガンと診断されたらローンが0円になって、その後元気になったらバンバンザイ。

-

117330

匿名さん

>>117324 匿名さん

やはり、疾病つき団信で保険料が200万っていうのは高いですね。すぐにガンになる自信があるなら別だけど。

-

117331

匿名さん

-

117332

名無しさん

>>117329

二人に一人はなるかしれんが

50代とか60代みたいローンの残債少ないか終わっとるやろ

40代でガンとかなったら再発の恐怖もあるのに何が万々歳やw

狂っとるな

-

117333

名無しさん

>>117324 匿名さん

プラス200万って、借入いくらです?

50%ガン団信より、金利0.2%上乗せの100&ガン団信の方が得ですよ。

-

117334

名無しさん

-

117335

匿名さん

いま40歳の人が10年以内にガンになる確率は1%、20年以内は7%です。

-

117336

名無しさん

病気する予定のやつは家なんか買わず今だけを楽しんで生きろよww

-

117337

匿名さん

-

117338

名無しさん

-

117339

名無しさん

>>117337 匿名さん

借入がこのスレ設定ならプラス200万にならない気がしますが?

-

117340

匿名さん

-

117341

名無しさん

保険屋ではないです。

無料でついてくるのだからお得ですよ。

-

117342

名無しさん

>>117338

無料なんてないって。そもそも金利を決めとるのは金融機関やのにww

-

117343

名無しさん

住宅ローンを組みにきた時点で客やのに

団信無料もクソもあるかよ

表示の仕方の問題やろww

-

117344

名無しさん

>>117342 名無しさん

だから、100%がん団信を無料ととれば、実質金利=住宅ローン金利だし、

100%ガン団信を0.8%と見れば、実質金利はマイナス。

-

117345

匿名さん

無料の団信なんかでカッカしない方が良いよ

血圧高いとローン借りるとき団信に入れなくて銀行から借りれなくなるからね

もう良い年なんだからさ

-

117346

名無しさん

>>117344

何を言ってるのか全く意味がわからないのだが

>100パーセントガン団信を無料ととれば実質金利=住宅ローン金利?

まったく意味がわからない

-

117347

名無しさん

-

117348

名無しさん

>>117346 名無しさん

分かりやすく例えると、

○○銀行の100%ガン団信付き住宅ローン金利が0.6%とすると、

団信を無料と見れば、実質金利は0.6%

団信を0.8%と見れば、実質金利はマイナス0.2%

で、0.8%の根拠は>>117273

-

117349

名無しさん

>>117348

団信を無料と見れば、実質金利は0.6%

団信を0.8%と見れば、実質金利はマイナス0.2%

なんで無料と見たり見なかったりするのか意味がわからん

これはいったい何の問題なの?マジで何を言ってるの?

-

117350

匿名さん

住宅ローン減税があるから

普通の団信だけど

0.33%-1%=▲0.67%

収入保証保険は月額10万保証で、年払い28000円程度

あとは、病気やケガで長期療養となり就業不能状態になったとき、給付金を毎月受け取る保険に

65歳まで月額15万保証で、保険料2500円/月って感じ

ガンに限定しなくて受け取れる

それと、普通に終身医療保険を保険料2500円/月ぐらいの

-

117351

匿名さん

>>117350 匿名さん

それだと、ガンと診断されてもローンがチャラにならないね。

-

117352

匿名さん

>収入保証保険は月額10万保証で、年払い28000円程度

何歳満了?

-

117353

匿名さん

>収入保証保険は月額10万保証で、年払い28000円程度

安いですね。

うちは自宅余剰部分の駐車場賃貸収入が数万円あるから少な目にして

これぐらい

-

-

117354

匿名さん

-

117355

名無しさん

>>117354

60歳以降にどれだけ住宅ローン残す気だよw

退職金とかで一括返済しろよw

-

117356

匿名さん

-

117357

匿名さん

-

117358

匿名さん

>>117351

確かに、借りるとき付けるか迷いましたね

10年後に繰上げ返済するから、年齢的に大丈夫だろうと思って付けなかった。

うちが借りたときは+0.2%でガンで返済0円の団信だったけれど

今は+0.2%で八疾病で返済0円だから、これだったら付けてる。

-

117359

匿名さん

>>117358 匿名さん

うちはプラス0%=無料でがんと診断で返済ゼロ円の団信。

保証料ゼロ円、事務手数料ゼロ円。

-

117360

匿名さん

-

117361

匿名

ガン保険付きって今はガンの種類は関係ないの?

俺が去年聞いたときは保険がきくガンときかないガンがあった

-

117362

117353です。

117354

117355

住宅ローンは団信だし

60歳には子どもが独立しているし共働きだから大丈夫かなと

-

117363

匿名さん

-

117364

117353です。

>>117361

上皮内ガンは対象外ってやつですね

SBIの全疾病は上皮内も対象みたい、制限になさそう

全疾病とは、8疾病として定められた疾病と、8疾病以外の病気やケガの2分類から構成されます。

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気の総称をここでは8疾病といいます。

●被保険者が次の(1)~(11)のいずれかにより就業不能状態に該当したときは、保険金が支払われません。

(1)被保険者および保険金を受取るべき者の故意または重大な過失

(2)被保険者の犯罪行為

(3)被保険者の精神障害(注)

(4)被保険者の泥酔の状態を原因とする事故

(5)被保険者が法令に定める運転資格を持たないで運転をしている間に生じた事故

(6)被保険者が法令に定める酒気帯び運転またはこれに相当する運転をしている間に生じた事故

(7)被保険者の薬物依存

(8)被保険者の妊娠・出産(妊娠に伴う合併症・異常分娩などは保障される場合があります)

(9)頸部症候群(いわゆる「むち打ち症」)または腰痛でいずれも他覚所見のないもの(原因の如何を問いません)

(10)地震、噴火または津波

(11)戦争その他の変乱

-

117365

匿名さん

>>117364 117353です。さん

SBIは条件が厳しいからね。

がん団信は診断されるだけでいいからね。

-

117366

匿名さん

-

117367

匿名さん

-

117368

匿名さん

>>117366 匿名さん

マンションに住むと戸建住民の倍の確率で癌が発症するというデータもあります。

マンション民は団信加入は必須ですね。

-

117369

匿名さん

-

117370

匿名さん

比べるとこんな感じですかね

じぶん銀行

変動0.457%、ガンのみ50%保障

変動0.457%+0.2%、ガンのみ

変動0.457%+0.3%、11疾病

住信SBI

変動0.408%

全疾病、働けないまま12ヵ月経過したら、住宅ローンの残高が0円

三井住友信託

変動0.445%+0.1%、8疾病50%保障

変動0.445%+0.2%、8疾病

-

117371

匿名さん

>>117360 匿名さん

じぶん銀行の50%がん団信0.457%の方が良いと思う。

-

117372

匿名さん

-

117373

匿名さん

じぶん銀行

変動0.457%、ガンのみ50%保障 + 全疾病

変動0.457%+0.2%、ガンのみ + 全疾病

-

117374

117353です。

>25000円×何年?

35歳で契約して60歳までなので満額払うと626,000円

それまでに不幸な事態になると、その年数分少なくなります。

2400万から低減の保障なので、計算上

金利0.2%相当の保険料になるみたいです。

-

117375

匿名さん

>>117374 117353です。さん

25年でプラス0.2%かぁ?

だったら普通の団信でよくない?

35年無料でついてくるよ

-

117376

匿名さん

>>117372

それ、ガン180日入院で50%とか

>全疾病、働けないまま12ヵ月経過したら、住宅ローンの残高が0円

より厳しい条件じゃない?

-

-

117377

117353です。

普通に住宅ローンに団信付いてるので借りてて

それとは別に生活費の補助分の保険です。

老後の貯金も必要だから

返済は35年もかけてられなくて10年ちょっとで完済予定です。

-

117378

匿名さん

>>117376 匿名さん

キミ天然か?

ガンは診断されたら50%チャラで、がん以外の全疾病は180日入院でチャラだよ。

-

117379

匿名さん

>>117377 117353です。さん

ああ、団信なしかと思った。

でも、10年後も低金利で老後を考えるなら35年で返済した方がいいよ。

繰り上げ返済したら損だよ。

-

117380

117353です。

117376

診断のみの癌50%とは別に

180日は約6か月だからSBIの1年の半分だから

SBIと金利差から妥当な感じと思います。

-

117381

匿名さん

>>117378だけど、

失礼、ガンは診断されたら50%チャラで、180日入院で残りもチャラ。

-

117382

匿名さん

>>117380 117353です。さん

いや、大幅にじぶん銀行が有利。

癌50%は0.3%以上の価値がある。

-

117383

匿名さん

>>117379

10年経ったら住宅ローン減税が終わって、無駄に金利払うことになるし

0.33%って短期固定だから金利も上がるでしょうし

借り替え費用払うよりは手数料ナシで繰り上げ完済

そのまま返済続けるよりは

借家にでもして住み換えてもう一回住宅ローン組んで

減税受けたほうがお得と思う

-

117384

匿名さん

>>117383 匿名さん

住み替え前提のローン減税複数回作戦なら繰り上げはアリ

まあ、最後のローンは繰り上げしないけどね。

-

117385

匿名さん

住信SBI ①

変動0.408%、全疾病、働けないまま12ヵ月で全額

じぶん銀行

変動0.457%、ガンのみ診断50%、180日入院で全額

①+0.049%

三井住友信託

変動0.445%+0.1%、ガンのみ診断50%、8疾病1年分保障+50%保障

①+0.137%

-

-

117386

匿名さん

今、病院って180日も入院させてもらえないというか

180日入院って高度障害以外ありえないでしょう普通

広告の客寄せパンダ効果狙い

-

117387

匿名さん

>>117385 匿名さん

全疾病忘れてますよ

じぶん銀行

変動0.457%、ガンのみ診断50%、全疾病180日入院で全額

①+0.049%

-

117388

匿名さん

-

117389

匿名さん

団信を生命保険の代わりぐらいに考えてると生活困窮。

-

117390

匿名さん

>>117389

団信+生命保険+医療保険+収入保障保険

団信は保険商品と思ってるけど生活困窮してないよ。

-

117391

匿名さん

間違えて団信を単純に生命保険や医療保険と考えているローン債務者がいるけど、医療補償のハードルがとても高いから実際はあまり役に立ちそうもない。

-

117392

匿名さん

おっしゃるとおり。

ただし一番怖いのは、脳の血管系をやって長期間寝たきりになること。血圧には要注意ですね。

-

117393

匿名さん

バランスよく保険を組み合わせたら団信は良い保険となります。

-

117394

匿名さん

このカテゴリーだと、じぶん銀行の50%ガン団信がいいんじゃないかな。

親方KDDIが付いてるから破たんの心配もないだろうし。

-

117395

匿名さん

UFJの7大疾病はプラス0.2%ですが、

がん → 診断でチャラ

脳卒中、急性心筋梗塞 → 入院1日でチャラ

ですよ。

医療保障のハードルが低いものもあります。

よく調べない人がいるようです。

-

117396

匿名さん

>>117394 匿名さん

そうですね。

若い人は金利上乗せなしのじぶん銀行の50%ガン団信+全疾病

40歳近い人は金利0.2%上乗せのじぶん銀行の100%ガン団信+全疾病

が良さそうです。

-

117397

匿名さん

その特約つけたら金利がグーンと上がるっていうオチじゃないの?

-

117398

匿名さん

>>117396 匿名さん

40歳の人が10年以内にガンになる確率は1%、20年以内は7%というデータのようです。ガン団信は自分の家系を見ながら選ばれたら良いと思います。

わたしは100-200万の追加保険料を払うなら50%で良いやと思いますね。

-

117399

匿名さん

-

117400

匿名さん

ローンに保険料を紛れ込ませるというのはなかなか旨い手法ですね。

最近は新生銀みたいに災害時に返済をストップできるとか色々なローンが出てきて、なかなか面白いです。いえ、新生の宣伝じゃないですよwわたしも以前借り換えの際に研究しましたが新生は結構な落とし穴があるように見受けられましたので。

-

117401

匿名さん

-

117402

匿名さん

>>117398 匿名さん

40歳、4000万借入の場合、プラス0.2%で約150万円金利が増加します。

> 40歳の人が10年以内にガンになる確率は1%、20年以内は7%というデータのようです。

20年で残債は1800万円です。

プラス150万円で1800万円が0円になるかもしれません。

40歳の人が30年以内にガンになる確率は20%です。

30年で残債は600万円です。

プラス150万円で600万円が0円になるかもしれません。

-

117403

匿名さん

ガン家系でもない限り、貯金しておいたほうがよさそうね。

-

117404

匿名さん

-

117405

匿名さん

さすがに今日は空調つけてないと寒いな

ふと、戸建て時代の寒い廊下を思い出したw

-

117406

匿名さん

マンションさんのいう寒いって具体的に何度?

-

-

117407

匿名さん

じぶん銀行の100%がん団信はプラス0.2%で0.675%すが、

40歳、4000万借入の場合、事務手数料2.16%を金利換算すると0.122%なので、

100%がん団信込み0.6%前後で、事務手数料無料の金融機関の方がお得です。

-

117408

匿名さん

修正

じぶん銀行の100%がん団信はプラス0.2%で0.675%すが、

40歳、4000万借入の場合、事務手数料2.16%を金利換算すると0.122%なので、

100%がん団信込み0.797%以下で、事務手数料無料の金融機関の方がお得です。

-

117409

匿名さん

今日の角部屋マンションさん宅は暖房付けてても最高10℃くらいでしょうね・・・。

-

-

117410

匿名さん

>>117409

いつもの最上階角部屋マンションさんとは別人ですが、今暖房消えてますが室温22℃。

-

117411

匿名さん

-

117412

匿名さん

-

117413

匿名さん

>>117408 匿名さん

じぶん銀行は手数料高いね?

推しの人はそういうこと黙ってるからね。

-

117414

匿名さん

>>117413

事務手数料はくせ者ですよね。

でも、本当の推しは人に教えたくない。

-

117415

匿名さん

一番ヤバいのは脳疾患とかで要介護になって

自宅で療養、共働きでも嫁さんが働けなくなって子育ても必要

1年間ぐらいなら、休職扱いとかでなんとかなるけど

じぶん銀行の入院180日は

通院や自宅療養が当てはまらないから詰む

-

117416

匿名さん

-

117417

匿名さん

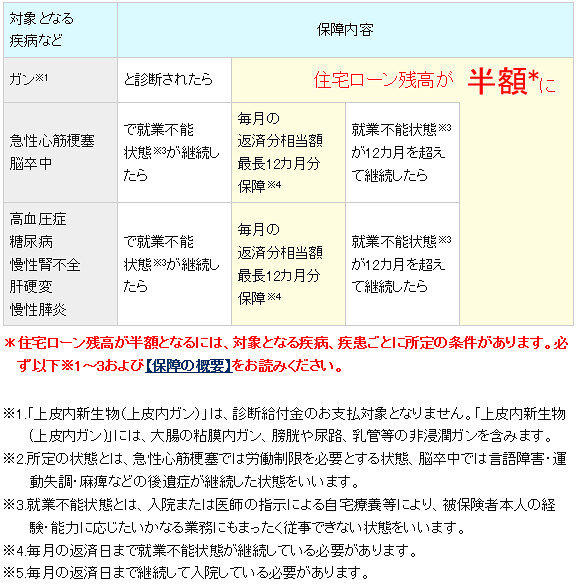

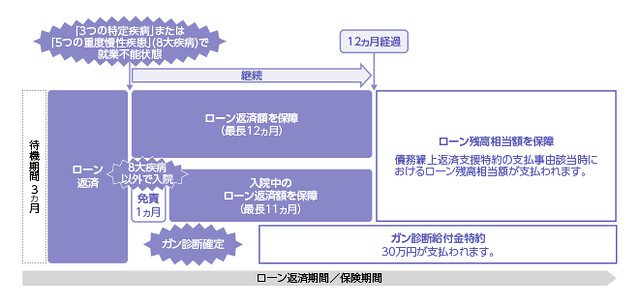

※3.就業不能状態とは、入院または医師の指示による自宅療養等により、

被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない

状態をいいます。

で就業不能状態※3が継続したら 毎月の返済分相当額最長12カ月分保障※4

就業不能状態※3が12カ月を超えて継続したらローン0

-

-

117418

匿名さん

>>117417

ああ、通院1日で発動される団信じゃないんだね

1年以上就業不能

&

自宅療養

&

8大疾病のみ

の場合はローン0だね

使えないなー

-

117419

購入経験者さん

マンションをローンで購入すると団信まで付いてくる

ますますアパートさん達と差が開くね

-

117420

購入経験者さん

そろそろローン契約できなかった人達ローンスレに戻ろうよ

-

117421

匿名さん

●じぶん銀行

全疾病 180日(6か月)入院 → ローン0

●SBI

8大疾病 365日(12ヶ月)就業不能 ※入院しなくてもいい → ローン0

8大疾病以外 365日(12ヶ月)入院 → ローン0

-

117422

匿名さん

住信SBIのは全疾病対象みたい

1年以内の短期間は医療保険や有休休暇、休業補償で対応でしょう

働いて収入得られれば問題ない

-

117423

匿名さん

8大疾病以外 365日(12ヶ月)入院中も保障 → 365日(12ヶ月)就業不能 ※入院しなくてもいい → ローン0

-

117424

匿名さん

>>117423

ちがうんじゃない?

8大疾病以外は入院1年継続でローン0でしょ?

-

117425

匿名さん

-

117426

匿名さん

-

117427

匿名さん

どちらもネット銀行らしい、目糞鼻糞、

半年~1年以上の入院を対象にしても現実的にはありえない

-

117428

匿名さん

-

117429

匿名さん

住信SBI

変動0.408%、8疾病、働けないまま12ヵ月で全額 、8疾病以外の入院12ヵ月で全額

じぶん銀行

変動0.457%+0.2%、ガンのみ診断で全額、全疾病180日入院で全額

金利差0.249%

-

117430

匿名さん

-

117431

匿名さん

住信SBI

変動0.408%、8疾病、働けないまま12ヵ月で全額 、8疾病以外の入院12ヵ月で全額

じぶん銀行

変動0.457%、ガンのみ診断で50%、全疾病180日入院で全額

金利差0.049%

-

117432

匿名さん

>>117430 匿名さん

金利差0.249%分の保険料で

就業不能保険に入れば良い

>>117431 匿名さん

ローンの半分が残ってしまう

働けないと返せない

-

117433

匿名さん

-

117434

匿名さん

所得補償保険(就業不能保険)を併用すればいい。

我が家も掛けているけど、大手に勤めているとかなり保険料が安いよ。

普通に入るのと比べて割引率84%で、

月45万円を65歳までの保証内容で保険料は月960円だし。

-

117435

匿名さん

SBIもじぶん銀行も団信に就業不能保険ついてるじゃん

-

117436

匿名さん

>>117435 匿名さん

>>117434 匿名さん

保険料が安いものは安かろう悪かろうで

支給要件が現実的でない

長期入院が半年~1年以上続いたとき

肝心なときに役にたたないもの

約款や商品説明の注意書を良く読まないと

-

117437

匿名さん

-

117438

匿名さん

新卒ですぐに入れば安い、団体なら割引で月額1000円程度

所得に応じて月額50万程度まで保障

病気またはケガにより、医師の医学的見地にもとづく指示を受けて自宅等で、治療に専念することをいいます

「うつ病」などの精神障害が原因の場合や、「むちうち症」や「腰痛」などで医学的他覚所見がみられない場合は、

給付金をお支払いできません。

-

-

117439

匿名さん

>>117437

団体で加入する割引は、健康体が条件、若いうちは問題なく更新できるが、

定期健診で問題が出てくると団体割引保険料で更新できない。

肝心の補償が必要になる年齢で更新できず、割高な保険を契約する羽目になる。

保険に安くて良いものは無い、安かろう悪かろうが現実

-

117440

匿名さん

-

117441

匿名さん

>保険に安くて良いものは無い、安かろう悪かろうが現実

団信はコスパ最高だけどな~

ちゃんと中身を確認したらね。

-

117442

匿名さん

>>117439 匿名さん

そんなことは無いよ。

健康じゃなくなってから入ろうと思うとダメだけど、

加入後に健康診断で異常な数値が出ても何の問題もない。

告知義務があるのは加入時だけだから。

何で大手勤務だと安いかというと、就業不能になる確率が一般と比べて統計的に低い事が分かっているから。

さらに言うと、1年2年程度の一時的な就業不能だと会社の制度で救われてしまうから

保険会社の保険料支払いに至る確率は極めて低いというのも大きい。

-

117443

匿名さん

-

117444

匿名さん

-

117445

匿名さん

>>117440 匿名さん

うちの会社の団体加入で入れる所得補償保険(就業不能保険)だと、

就業不能201日後から30ヶ月目まで1口あたり月1万円、以降65歳まで月3万円。

保険料は1口あたりで29歳までが月52円、30~34歳が56円、

35~39歳が64円、40~44歳が87円、45~49歳が110円って感じ。

団体割引率は84%だから相当安い。

-

117446

匿名さん

-

117447

匿名さん

半年くらいは会社の制度で普通に給料が出るし、貯金だってあるでしょ。

その程度は自らでいくらでもリスクヘッジできる。

保険というのは自らで対処が難しいリスクに対応するために利用するもの。

保険料支払の発生頻度が高い保険は、保険会社に手数料を献上するだけの無駄な保険。

-

117448

匿名さん

>所得補償保険(就業不能保険)は支給要件が現実的?

長期補償タイプだと免責期間(就業不能期間)が1ヶ月とか1年とか長期が条件になるし、病気やケガで一生寝たきりなどになってどんな仕事もできなくなり収入がなくなったときの保険と考えればいい。

-

117449

名無しさん

団信は定期の保険に比べてコスパがいいのは確かだが

必要かどうかは別の話。団信は金融機関を守る保険でもある。

-

117450

匿名さん

全治7ヶ月の病気、ケガですか、、、生きてるのが不思議なレベルですね

-

117451

匿名さん

病気もアレだが、地震を考えると、壊れても損害の少ない安い戸建を建てるのが一番のリスクヘッジになりますね。

-

117452

匿名さん

-

117453

匿名さん

大規模地震を考えれば耐震等級が最低の1しかないマンションより、最高等級3が標準仕様の注文戸建て。

-

117454

匿名さん

-

117455

匿名さん

>>117450 匿名さん

がん、脳関連障害、脊髄損傷とかでしょう。

死亡保険でカバーできないリスクをヘッジするための保険。

-

117456

匿名さん

-

117457

匿名さん

>>117456 匿名さん

単純な死亡保険との保険料(金利)の差が0.01%以下ならね。

>>117445の実例を見れば分かるが、

団体加入の所得補償保険は保険料率が0.01%前後だから。

-

117458

匿名さん

団信では足りない入院費や医療費は医療保険。

所得補償保険は寝たきりなどで再就業が生涯不可能なときの保険だから、生命保険とほぼ同じと考えたらいい。

-

117459

匿名さん

>>117445 匿名さん

>就業不能201日後から30ヶ月目まで1口あたり月1万円、

>以降65歳まで月3万円。

半年後から2年間だけ保証でそれ以降は3万円と保障が低額だから

そんなものでしょう。普通と思います。

-

117460

匿名さん

-

117461

匿名さん

-

117462

匿名さん

所得補償保険は適用条件がきつすぎて、本当に困ったときにはあまり頼りにならないようだ。

-

117463

匿名さん

所得補償保険が本当に必要か考えた方がいいよ。

団信で足りない分は普通の医療保険でいい気がする。

-

117464

匿名さん

>>11461 匿名さん

1口あたり月3万円だよ。

15口入れば月45万円の十分すぎる保証になる。

これでも保険料は20代ならたったの月760円。

団体加入の収入保障保険の良いところは、

死亡保険でカバーできないリスクを低い保険料で補える所。

-

117465

匿名さん

>>117458 匿名さん

医療保険が一番微妙だよ。

高額医療費は自己負担の上限がある上に

発生頻度も高いから保険料も高くなりがち。

-

117466

匿名さん

-

117467

匿名さん

>>117466 匿名さん

具体的に何の適用条件が何故、どう厳しいの?

長期の就労不能という適用条件が厳しいと言っているの?

短期の就労不能なら、会社の制度や自己資金でいくらでもリスクヘッジ可能。

そんなものを保証してもらうために高い保険料(保険会社の人件費や利益)

を払うほうが無駄だわ。

保険というのは自分でヘッジできないリスクをヘッジするためのもの。

-

117468

匿名さん

保険料はチマチマと議論するのに、4000万マンションさんはランニングコストには無関心。

-

117469

購入経験者さん

団信はローン借りれる人だけ考えればいいよね

分譲賃貸派にはムダ

-

117470

匿名さん

-

117471

匿名さん

-

117472

匿名さん

>>117470 匿名さん

勘違いしていると言いたいのであれば、

具体的に何をどう勘違いしているか指摘してね。

-

117473

匿名さん

30歳で就業不能になったら最長で何年保証されるの?

-

117474

匿名さん

属性が低くても借りられるフラットだと団信加入が条件じゃないらしい。

4000万以下のマンションさん向き?

-

117475

匿名さん

-

117476

匿名さん

>>117474 匿名さん

自分がローン借りられる属性になってから書き込みなさい。

-

117477

匿名さん

死ぬような目に遭って運悪く生き残った場合じゃないと、所得保障保険の要件にあてはまらないというわけか。

-

117478

匿名さん

>>117464 匿名さん

月760円の20代で就業不能になったら死ぬまで月額45万円もらえると思ってる?

幸せな人だね。

-

117479

匿名さん

大手金融機関のローンは手数料、保証料が高いですね。購入時には営業さんに勧められるまま某銀行で借りたけど、一年ちょいでネット系に借り換えました。

-

117480

匿名さん

-

117481

匿名さん

>>117476 匿名さん

23区内の戸建てをローンで建てて完済してますよ。

もちろん予算は4000万以上です。

-

117482

匿名さん

団信って加入しないとローン通らないよね。血圧がちょっと高めでも医師の診断とれと言われてドキドキしました。

-

117483

匿名さん

-

117484

匿名さん

>>117481 匿名さん

ということは10年以上前ですか、金利高い時に借りたのね。何パーセントでしたか?

-

117485

匿名さん

一昔前は3000万借りたら4000万返済ってイメージですね。相当頭金を入れないときついでしょうw

-

117486

匿名さん

>>117481 匿名さん

超低金利なんだから、ネット系に借り換えたらよかったのに。何で繰り上げしたの?

-

117487

匿名さん

-

117488

匿名さん

ローンと同額の定期預金入れるやつでしょw

ローン控除だけ受けるせこいスキーム。

-

117489

匿名さん

-

117490

匿名さん

-

117491

匿名さん

>>117478 匿名さん

死ぬまでじゃないよ、65歳まで。

ちゃんと条件を書いてあげたんだから読もうよ。

-

117492

匿名さん

-

117493

匿名さん

>>117488 匿名さん

余計なコストがかかる前の預金連動ローンはよかった。

利子がかからないしローン控除の恩恵だけ受けられる便利なスキーム。

-

117494

匿名さん

-

117495

匿名さん

-

117496

匿名さん

約款によると口数×30ヶ月迄以降は3万円

更新時に保険料が見直されるタイプ

勘違いしている

-

117497

匿名さん

-

117498

匿名さん

>>117496 匿名さん

それは具体的にどこの会社のどんな保険?

とりあえず俺が加入している所得補償保険はそんなことは無いから

パンフに乗っている支払い例を貼っておくね。

必要なら約款も貼ってあげるよ。

基本的に、所得補償保険は発生確率が低いから(特に大手なら)

極めて安い保険料で高額の支払いを受けることが可能なんだよ。

-

-

117499

匿名さん

-

117500

匿名さん

具体例が貼られるとダンマリかよ

勘違いしているってお前だろw