- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2015-06-20 14:18:22

固定金利は無駄じゃない?変動金利は怖くない?のPART13です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2015-02-05 19:28:42

固定金利は無駄じゃない?変動金利は怖くない?のPART13です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2015-02-05 19:28:42

>>397

その結果、日本がハイパーや悪性インフレになるって本気で思ってるのなら住宅ローンを固定金利にしたところでどの道アウトでしょ?

中途半端なリスクヘッジしてないでせっせと外貨預金でもしとけば?

日本国債が俺の所有してるブラジル国債みたいにならなきゃ良いけど。

今みたいな日銀の金融緩和策だといづれなると思うのだけれど。

ここに貼り付いてる変動さんは金利が上がるときは、ハイパーで固定もアウトが自論だからねぇ。

金利が上がる=変動破綻になんでなるんだろう。

3年後に金利が上がっても、普通は給料も増えるでしょ。

年収50万は3年で軽く増えるよ。

増えないかわいそうな人は知らないけど。

>>399

一応、392は俺が書いて、以降ここまでは書き込んでないからね。別の人。

企業融資の金利は今の所住宅ローンより安い。ウチも自営業だからある程度借りてるけど0.5程度。震災復興特別枠の時は日本中どこの中小企業でも無金利で借りれた。ウチはその時余計に借りて設備投資してついでに車を買い替えた。

住宅ローンだけ金利を上げるなんてことはできないから、例えば変動金利が固定を越える5倍前後の3%以上になるとしたら当然企業融資も5倍前後になる。ウチは小さい会社だから自己資本比率が高いので大したダメージにはならないけど、金利が5倍になると今まで借りていた金額を借りれない企業が出る。銀行が貸し渋るのではなく、金利分の返済金が増えて返済計計画に無理が生じる。必要額を借りれない企業が出る、あるいは審査が(金利分返済額が増えるため)厳しくなるとさらに高利で借りざるを得ない企業が出る。

自己資本比率が低くても優良企業はある。返済額以上に利益を出し、返済と貯蓄や設備投資を行ってゆければいいのだから。しかし、営業利益が増えない(景気が上向かない)ままに金利が急騰すれば、損益分岐点が上がって赤字になり融資を受けられない、返済ができない企業は続出する。

国がそんな政策をするはずがないと言ってるの。

仮に金利が上がるとすればきちんとソフトランディングを狙うよ。

おまえら喧嘩するな。俺様が良い案授けてやる。

変動の0.775を固定すればいいんだよ。

今の時代に日経新聞ごときをそんなに重視している人がいる事に驚いた

出た!日経新聞すら怖くて読めない変動さん。

このスレの方が日経新聞より信用出来るんだったねw

これからどのタイプにするか検討中、

固定は借入金利で総返済額が分かりますが、変動は半年ごとに残借入元金にその時の金利で仮総返済額の計算するんですか?

>>406

>震災復興特別枠の時は日本中どこの中小企業でも無金利で借りれた。

その時、日本中の住宅ローンは無利息になったっけ?

変動さえもゼロ金利になってませんけど。

つまり、それが住宅ローンとは別のセイフティーネットの一例だよね。

それと、金利はゼロから0.5にアップした訳だよね。

それで倒産が続出しましたか?

本当に景気は、悪い状態から変わっていないのですか?

投資計画も返済計画もそろそろ自主的に見直す時期じゃないのかな。

あなたは、うまくいっているようだけどね。

>>414

何言ってるの。ここの変動は金利が上がっても、自分で大丈夫と言っている。

だから中小企業と一緒に扱う必要はない。

もし貸しはがしとかがあって必要なら、中小企業向けにセーフティネットを

考えればいい。

ただ中小企業でも、景気に関係なく、低金利を前提に借り続ければ破綻する。

こんな人は自営は向いていない。

ゼロ金利から0.5になって倒産が続出した訳ではないので、まともな自営の方が

多いと思うし、406 のようにたくましい人もいる。

景気が上向いていると判断するなら、多少金利が高くても拡大(投資)すべき

じゃないだろうか。

変動は破綻、破綻と言うけど…

金利が高騰してもローン残高の減りが悪くなるだけで5年間?は月々のローン返済額は同じでしょ?

こう言う即死回避措置って…もしかして……ウチの銀行だけ?違うよね???

ローン残高が3000万で金利が4%になっても今より100万/年以下の負担増でしょ?

破綻なんかするかな。

収入も増えずに高金利が何十年も続くと思えんし。

そもそも今の変動は期間固定に流れてて

10年固定でも金利0.6-0.7%だから、変動で組む人は減って

変動派でも5年や10年は金利の変わらない人の方が多いんだが

ここの固定は不勉強だね

バブル絶頂期に付いた変動金利最高値が8.5%でバブル時の平均的な変動金利で6.5%辺り。

ウチは変動で全期間1.7%優遇だから6.8〜4.8まで上がる可能性がある。って、本気で思う?

その頃はウチの近所の12〜15坪の総二階建て車庫無し建売が1億以上してた。

その相場で言えばウチの25坪ビルトイン車庫狭小3階建て建売でも3億行くかもしれない。本当にそうなると思います?

せいぜい日銀が物価上昇の目標にしている2%程度じゃないですかね?1%以下で借りてる人は3%弱になる程度。

まあ、変動よりも固定の方が金利が上がるのが早いから景気が良くなって、固定金利が上昇しだしたら変動の金利が上がる前でも借り換えすれば2パーセント程度の固定金利で組めるんじゃないのかな?

いずれにしてもデフレ解消のための低金利政策だからこのまま金利が急騰する事は無いと思う。

金利を上げるって反対のインフレ抑制手段なんだから。

>>413

震災復興でに特別に金利がゼロになったんだよ。手数料もゼロだった。だから金利が下がったんじゃなくて、時限特別融資なんだよ。大黒字の企業とかは借りれなかったし。だから一般融資の金利は変ってない。

もっと言えば、景気対策で自治体ごとに前年赤字企業には特別低金利で融資とかいろいろあるの。

それだけ、企業にとって融資金利って切実なんだよ。

ウチは借りても500万〜1000万程度でそういう特別処置の時に借りたりしてる。でも、基本的に健全な形で自転車操業みたいに資金をやりくりしている企業って珍しくないんだよ。

数億とかいう単位で融資をやりくりしている会社も珍しくないし、ウチもそういう規模でやってみたいって夢もある。そうなると例え1%の金利上昇でも重大な問題なんだよ。

三重野康はもう出てこない。

金利上昇が怖いからといって、最初から高い金利を受け入れている固定。

最近は変動と固定の差が小さいから偉そうな奴が増えてきたけどね。

ただ、5年前あたりの固定は無能。

魚♪魚♪魚♪

魚を食べよう~♪

無駄な♪無駄な♪無駄な♪

利息を払ってる~♪

>>428

住宅ローンと一緒ではないけど、住宅ローン金利だけ上げることもできないんだよ。

まあ、企業融資は企業の業績、信用次第で金利が変るけど。

ウチは小さいけど1000万程度までならいつでも借りれる。銀行の担当もしょっちゅう顔を出して「社長、いつでもご融資できます」って貸したくてしょうがない感じ。でも、聞いたことは無いけど1000万越えると無理なんじゃないかと思ってる。

で、景気だけど。最悪だね。消費税増税以来過去最悪を更新してた。

ウチはリーマンショック時より震災不況時より今の方が悪い。本当に過去最悪の状況。

先月辺りから持ち直してきた感はあるけど。

実体経済市場レベルで景気回復の無いままに金利が上がったら本当に大倒産時代、日本発世界恐慌がおこると思ってる。

だから金利は上がらないというか、金利上昇を招くような政策は取れないと思う。

銀行って必要ないときは頼むから借りてくれって言ってくるくせに、本当に必要なときは貸してくれないどころか、すぐ返せって言うところだよね。

安倍政権がやってるバラマキ政策やめたら、どうなるんだろう?

バラマキ政策やっているのに、「過去最悪を更新」らしいからね。

すぐ返せ、って言い出す状況になるのかね。

バラマキ政策やめたときのお楽しみだね。

どの道、異次元緩和なんて長くは続けられないし。

ハイパーとかなったら笑えないだろ。

>まあ、変動よりも固定の方が金利が上がるのが早いから景気が良くなって、固定金利が上昇しだしたら

>変動の金利が上がる前でも借り換えすれば2パーセント程度の固定金利で組めるんじゃないのかな?

今借換えない変動が金利上昇で借り換えるはずないでしょ。

無駄な利息を払うより、繰上げか一括返済するよ。

>>439

今、新規にローンを組むなら固定もありだとは思う。

また、変動から固定への借り換えは、返済期間がまだまだあり、残債もたっぷりある人では考える人もいるだろうね。

出遅れなんてどうでもよくて、手数料や残債など様々な要素が絡むから変動のまま借り続けるのもおかしなことではないでしょ。

数年前から変動のリスクを叫び続けていた固定は、逆転不可能なくらい損してるし、自分で考えないとな。

>>441

ローン借りること自体に出遅れとかあるのか?

低金利を有効活用することを言っているんだよ。

固定を選んだので、結果出遅れなかっただけ。

もし繰上げ返済や貯金に励んでいたら、10年でローン返済程度が関の山で

逆転不可能だったな。

僅かな金利差や借換え手数料なんて、安いコストだよ。

>>443

>低金利を有効活用

→変動のこと?

>固定を選んだので

→?

>もし繰り上げ返済や…

→早く返済終われば良くない?

>僅かな金利差や借換え手数料なんて、安い手数料だよ。

→これは個人の認識だからわからなくはない。

本当に意味不明。

借り換えのラストチャンス!と、何年言われてることか

>>低金利を有効活用

>→変動のこと?

ローンを借りること自体を有効活用とは言わない。

低金利で借りたお金を、どう活用するかでしょ。

変動にもいるよね。アベノミクスにうまく乗っかった人?

固定よりさらに低金利なんだから。

まさかローン減税との差額と外貨預金だけってことはないよね。

投資で失敗した俺には逆転不可能(笑)

変動金利は怖くないか怖いかで言えば「怖い」んでしょ。

これだけスレが続いてもこれって解決策ないし景気もよくなってるしな。

なんとなくここで固定を煽って気を紛らわせるしかない。

そこで固定は無駄じゃないかで言えば「無駄じゃない」でしょ。

見てよこの金利。一昔前のこと思えば投げ売りしてるみたいな金利だしな。

個別にそれぞれ事情はあるから人それぞれだけどまずは一般論としては

多くの人がこう思ってるんでしょ。そこから共有していかないと話進まないよな。

要するに変動なら「大得」する可能性もあれば「損」をする可能性もある。

固定は「得」する可能性もあれば「得」する可能性もある。

可能性のふり幅は変動の方が大きいけど、この低金利ならどちらも大損は無い。

長期間の負債に付いて金利上昇局面でも個人でリスクを取るか否かの違い。

単純に、現金一括で払うより

借入たほうが、総支払い額が少なくなるから借りたまで

太陽光発電みたいにソーラーローンよりは

現金一括で払うほうが得な場合はもちろん現金払い

利回りにして7%~10%ぐらいですね

>>453

間違えた。

固定は「得」をする可能性もあれば「損」をする可能性もある。

言いたかったのは、

変動は

金利が上がらなかった場合すごく得をするある。

金利が上がった場合は、「変動に比べて損」する。

固定は

金利が上がった場合は「変動に比べて得」をする。

金利が上がらなかった場合は「変動に比べて損」をする。

変動は損得のふり幅が大きく、固定は少ない。

確実に言えるのはどちらを選んでも、「金利上昇そして破綻」にはならない。そんな金利急上昇があれば本当に世界恐慌になる。そうなれば固定にしていても社会情勢の激変で結局家の維持もままならない状況になる。

固定は毎月、損を確定しているけど、変動は金利が上がってからの繰り上げや一括返済で損失額をコントロールできるのがいいね。

金利は今低いが、諸々値上がりして物件価格は高騰しているし

ローン組むなら増税前の数年前がluckyだったと思うよ。諸般の事情で今しか組めない人はしょーがないが。

>>456

変動が怖がってるとか断定する根拠が弱いし、怖がってる変動は少数だと思うよ。

固定は最初から上がってるし、固定より変動の金利が高くなるのはいつだろうね。

458の通り、2013年までにローン組んだ人はラッキーで、特にマンションの場合は今、ローン組む人は価格面で最初から損してる。

金利上昇が怖いから固定にするのでは。

怖くないから変動にしてんだろ。

またはよくわかってないやつ。

大手HMで前は坪80、85万で出来たのに、最近じゃ90とか100万とか掛かるようだ。

細かい設備とかはグレードアップしてるようだけど。

それで結局のところ、

変動でアベノミクスにうまく乗っかった人はいないってこと?

固定よりさらに低金利で借りたのにチャンスを見送ってしまった?

なんかあり得ないと思うが。

借りた金自体はデベにいくわけだが、例え35年で借りても10年は

住宅ローン減税があるから、10年間は返済資金を有効活用できるわけで。

また、既に投資していれば、取り崩さずにローンを借りるという選択肢も

あったよね。

今じゃさすがに出遅れのような気はするけど。

投資の仕込みは民主党政権時代。

経験したこと無い異次元の規制緩和してるんだから、

ソフトランディング出来なければ、

経験したこと無い悪影響は予想するべき。

バブル崩壊とリーマンショックで十分経験してるじゃん

消費税無かったし、社会保険の窓口負担は1割だけだったし、、、銀行の1年定期金利でさえ3~4%は有ったし。

フラット35検討中。5月、金利上がるかなぁ?

そのときはマンション購入してなかったかもしれないけど、歴史を振り返ると不測の事態は10年に一回くらいあってるよね〜

マイナス金利だと、安心して貯金もできないんだな。

デンマークではマイナス政策金利に耐えかねた銀行が、法人預金額に預金手数料をとる

ことで転嫁。

ドイツでも個人の大口預金にマイナス金利を適用の銀行があったりと、マイナス金利が

増え始めている。

マイナス金利なんて、いつまでも続くわけないのは自明の理だけどな。

アジア通貨危機みたいに、どっかの国が破綻したら連鎖するよ。

住宅ローン減税の差額狙いで10年近くも眠ったままになりそうな預金なんかを

起すくらいの効果はあるかもな。

他人の懐具合など、どーでもいいわな。

その通り。

世間じゃ、2000年4月以来、実に15年ぶりに日経平均が2万円台を付け、

相場には力強さが感じられ始めています。とかなんとか言っているけど、

出遅れには関係のない話。

それより、いつのまにかマイナス金利を適用されないように気をつけないと。

6年前に変動で借りて固定との差額や余剰資金の一部を株に投資してきた。

このスレで当時の固定さんは変動金利や株なんてギャンブルだと色々持論を言ってる人がいたけど、あの時に固定さんの言うこときいてたら、たった6年で今の私の資産は1000万は少なかっただろうな。

大人は自己判断、自己責任が原則。

今日の日経新聞の一面の記事だが、変動はもはやリスクでしかないな。

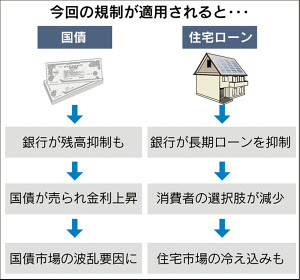

銀行の国債保有を規制 バーゼル委、金利変動に備え

住宅ローンも対象に

http://mw.nikkei.com/sp/#!/article/DGXLASDF25H0Y_V20C15A4MM8000/

果たしてそう言えるでしょうか。

今後、金利上昇リスクは、なるだけ銀行がとらない方向になるのかもね。

例えば、新規契約の低金利長期固定を停止し、固定は5年まで。

その後は変動を基本とし、低金利固定への借換えを制限するとか。

金利が上昇しきってから長期固定が解禁するとか。

従って、変動は変動のままでいられるから、変動ならその辺、安心ってこと。

短期固定はもともと変動派だから、変動しか選べなくても問題はないよ。

果たしてそう言えるでしょうか。

国債が売り浴びせ状態になって金利上昇すれば、固定の取扱いが停止して、変動さんは借り換えたくても出来ない状態になる。

そして、変動の約款にのみ記載されている下記条項が施行されて、金利がガンガンが上がってく。

将来金融情勢の変化、その他相当の事由により住宅ローンの基準金利の取扱いが廃止された場合には、

その後の利率変更の基準は一般に行われる程度のものに変更させていただきます。

バーゼルがやろうとしている規制は、日本のバブル崩壊のきっかけになった総量規制みたいになるかもな。

損保会社は一括払込を最長10年までに短縮したし、逆ざやになりかねない貯蓄型の年金保険の取扱いを止めたり、リスクを回避しだしている。

バブル崩壊前にバブルが弾けるなんて誰も思ってなかったからなあ。

>488

損保会社は大規模災害の危険度が上がったから、今迄は20,30年コースとか取り止め最長10年に短縮し、掛け金も上がったはず。新たに長期保障を引き受けたくないって事で加入者にある程度のリスクを背負ってもらうって事。

生保については以前の予定利率の商品の販売を中止又は、利率を落して販売している生保もある。

特にここ20年変動金利はあんま変わってないって言う人に多いんだけど

今の変動金利が異様に低いのって単に金利優遇してるだけだよ?

約款をよく読んでみれば良いけど、その優遇、簡単に解除されちゃうよ。

例えば給振とか、転職して1ヶ月でも空いたら・・・・

まぁ今は競争があるから優遇し続けてくれるけど。

いろいろ細かい事は、はしょるが、バブルはじけて企業融資がかなり焦げ付いて、

どの銀行も厳しいときに実は回収率が劇高の住宅ローンを旧住宅金融公庫が

独占状態だったから民間銀行に住宅ローンを解放した。

そして、民間銀行の競争で金利優遇なんて仕組みになった。

だからこの優遇なんて競争がいつまでも続くなんて考えないほうがいい。

銀行は商売だからもっといい融資先が出てくれば住宅ローンなんて売りたくなくなる。

実際、町の信金なんかやる気ないところもたくさんある。

よく上がってきたら固定に変えればいいって簡単に言うけど

そのときに同じように金利優遇してるとは限らないよー

あんなもの銀行様の胸先三寸ですからねー。

>>491

全期間優遇で契約しているものを銀行の勝手な都合でなくすような銀行がその先、生き残れるとは思えんな。

良い融資先があればそりゃ優遇は減っていくだろうが、既に契約してる人には関係ない。

その時にこれから借りる人が優遇も含めて考えればいい話だね。

契約だから銀行の勝手な都合で無くすなんて出来ないよ。

約款に書いてある通りに対処されたら大変ですよー

って言ってるだけ

で、それはいつなんですか?

早くしないとローンが終わってしまいます><

変動だろうが固定だろうが実質的に金利がかかる住宅取得控除の10年で

住宅ローンが完済できるくらいしか借りなければ問題ない。

優遇を簡単に解除とか(笑)

国が終わる頃に実施かな?

ここの固定君は遅くとも今年中には金利が上昇すると豪語してたがな。

痛すぎ。

金利高騰の心配より、繰り上げ返済用の預金にマイナス金利が適用になるか

どうかのほうが心配な状況になりつつあるのでは。

いつになったら固定さんがドヤ顔できる日がくるのだろう?

変動が上昇して実行時の固定の金利と同じになっても、それまでの支払額で固定の負けだよね。

ローン開始時の金利差は1%でも逆転するのって相当大変なことだよね。

天気も良いGWなのに、朝から不安な変動さんいるね。

バーゼルの動向次第で、こんな陽気なGW過ごすのも最後かもしれないんだから、もっと楽しみめばいいのに。

今借りるなら、断然変動と思ってた。

変動が上昇するにはもう少し時間かかりそうだし、上昇してもせいぜいフラットSの優遇なしの金利くらいかなーと思ったから。

でも、引渡し直前に変動のローンの審査落ちて、やむなくフラットに。

本当は代金全額借りて手持ち残したかったのに、フラットだと8,000万しか借りれなかった。

とほほ。

固定と変動って見方を変えると間逆なんだよなー

変動の人が得する低金利は、自分の所有する不動産の価格が現状維持か下がることになる。

固定の人が得する金利上昇は、、自分の所有する不動産の価格が上がることになる。

自分の買った不動産の価格が上がると思って買うのか下がると思って買うのか?

まぁそういうことなんじゃないかな?

不安を感じている変動より、悔しくて仕方がない固定の方が多いんじゃない?

ウチなんか固定に借り換えるより、3年前の変動から最近の安い変動に借り換えようか考えてたくらいだよ。

>>509

そりゃそうでしょう。

変動で損してる人は1人もいないし、貯蓄が少ない不安な状況や不安がる性格だったら固定にしてるからね。

固定は毎月損を確定してるけど、変動は金利が上がってから一括返済や繰り上げで損を回避できるし。

↑弾薬庫に実弾が有る者はね。無い袖振れないからな。

変動さんも煽るばかりでなく、バーゼルが銀行の国債保有を規制しても金利が上昇しないロジックを説明しないとね。

長期金利が上がっても変動には関係ないとかの低レベルの返しは不要だから。

>>518

私が509ね。515さんは横から答えてくれた親切な人。

ウチは3年前(実際には2年半前)変動0.875で借りてるの。

だから最近の0.6台の金利にそれも保証料無料みたいなとこに借り換えたら得かな?って思ったの。

手数料とかでほとんど変わらないから辞めたけど、もう少し下がったらどうしようかとは思ってる。

今の所、固定に替える予定はない。

0.3%くらいじゃ借換えはあまり考えないから、優遇無かったのかと勘違いされるわな。

でもその0.3%でさえ悔しくて仕方がないとはね。

固定の場合は気になることが他にもあるので、変動が揶揄する程には気にならない。

1%も違えば借換えも選択肢の一つなわけで、実際に借換えている人も多い。

0.3%でさえ悔しくて仕方ないのに借換えもできない変動には、想像つかないよね。

>>507

今年度だとしても金利は上がらないよ。

固定は今まで奇妙なテンプレばかり作り出して?来て笑い者。

バーゼル?

また新しいテンプレですか?

テーパリングを固定が持ち出した時の二の舞だな笑

日銀の追加緩和検討はどう説明するんだ?

固定は毎月毎月、無駄な利息の支払いご苦労さん。

>>520

悔しくて仕方ないの意味が分かんないけど、ウチは自営業だから保証料がたかいのよ。3500万に120万位払ってんの。

だから借り換えって一括返済だから残りの32年分の保証料が帰ってくるから、それだけでもその価値があった。結局、保証料無料で組み直せなかったから諦めたの。これだけ保証料払ってもフラットより安いんだから固定はどれだけ損してるのやら。

みんな不安なんだなあ。

日経新聞の一面記事すら、奇妙なテンプレ扱いなんだから。

このスレだけが頼りなんだよね。

銀行の国債保有を規制 バーゼル委、金利変動に備え

住宅ローンも対象に

http://www.nikkei.com/article/DGXLASDF25H0Y_V20C15A4MM8000/

バーゼルとか新しいネタに頼る固定(笑)

結局何が起こるかわからないのが怖いという思考ゼロの考えだろ?

5年前からバーゼルバーゼル言ってる奴連れてこい

新聞記事にも興味を示さず、結局何も起こらないと信じ込んでいるなら

思考停止だな。

変動の一部がちゃんと日経読んでないから過剰反応、いや、活性化するのでは。

『ひろのひとりごと』

『日本国債が暴落する?』

でも読んでみて

>つまり、国債を手放した分だけ投資が増える事になるわけですから、それの何が問題なのか?という話です。

景気が持ち直しているから、銀行は国債を手放して投資(融資)を拡大する。

↓

景気が本格的に良くなり、金利が上昇するので、銀行も国債を買い戻す。

これって、アベノミクスが良い循環になっていることが前提だけど、結果、

黒田も安心して何十年ぶりに政策金利を戻していけるってわけだ。

固定は毎月毎月、無駄な利息の支払いご苦労さん。

プッ。

変動はどうして0.3%の差でさえ悔しくて仕方ないのかな?

低金利なんだから、もっと前向きに考えればいいのに。

先ずは思考停止の解除からだろ。

新聞読まないと。

無駄な利息。

プッ。

>>536

本当にその通り。固定にした人なんて何も考えずに1%以上も高い金利を無駄に払い続けているのに。

固定の人みたいに思考停止させれば金利だけで生じる100万以上の無駄も気にならないのにね。

あ、固定の人は思考停止できなくて悔しくて悔しくてしょうがないみたいだったね。

だって、

「固定って金利が変わらないんだから、固定の選択に自信があればこのスレを見ることすらない」 訳だし。

見てるという事実が自分の判断に自信がない上に、悔しくて悔しくてしょうがないって証拠だね。

健全に言えば、変動を選んだ人同士が借り換えのタイミングとか話し合うのがこのスレのいい使い方なんじゃないの?

>健全に言えば、変動を選んだ人同士が借り換えのタイミングとか話し合うのが

>このスレのいい使い方なんじゃないの?

ここの変動は日経や経済記事を読まないメンバーばっかりじゃんw

そもそもここの変動は借換えなんて考えないだろ。

金利があがれば、繰上げするだけ。

なんで固定の人がこのスレ見てるの?

変動で得している人の話しか聞けないと思うよ?

固定じゃあ何を言っても負け惜しみにしか聞こえない。

0.3%の差でさえ悔しくて仕方ないとか、変動のグチを聞きにきている訳でもないし

日経も読まない同士の語る、借り換えのタイミングとかを聞きにきている訳でもない。

そもそも100万以上の差額なんて納得の上だし、自分の金利が変わらないので、利息

なんてそんなに気にならない。

変動選択者だって、結果金利が変わってないよね。

おまけに10年近くもさらに変わらないと信じているんだよね。

なんでそんな変動の人がこのスレ見てるの?

固定の無駄な利息www

住宅ローンが借りにくくなるだけだって。

どうしても破綻に直結させる奴がいるな。

>>547

残債が4000万の場合、0.3%の差は、俺の年間の収入保証保険料くらいの値段だな。

悔しいとは思わないが、たかだかと言える金額ではない。

それより政策金利がどう上がってくのか教えてもらいたい。

わからないのに達観するな

良い金利上昇の場合、収入も増えると何度も出てきている。

固定が懸念してるのは財政破綻だろ?

財政破綻は変動の十八番では。

金利が上がるときは固定も破綻が、ここの変動さんの自論だからw

好景気に伴った金利上昇は変動組も困らないからね、固定さんは財政破綻に賭けたんでしょ?

>>555

いやいや。お役所発表の指標より意外とあてになったりするもんさ。

それに利上げには指標が良好な内容となることが求められるのは、アメリカも日本も一緒。

先送りが囁かれていたアメリカじゃ、地区連銀総裁達が6月利上げのアドバルーンを上げ始めた。

どうせなら良い金利上昇になることを望むけど、どうなりますことやら。

安倍政権と日銀黒田が目指しているのは2%インフレのソフトランディングだが、失敗すれば悪性インフレになる可能性があるって黒田自身が言ってる。

ソフトランディングに賭けたのは変動さんで、固定は保険に入ってるのと同じ。

ガン保険もガンにならなかったら損したってならんし。

毎月の無駄な利息w

変動が今安いのは分かるけどさ、

5年とか、10年固定のほうが金利高いじゃん?

変動の人は、金利がずっと低いままに賭けてるをんだよね?

だったら、sbiとかの、固定特約がいいんじゃないの?

低金利押しなんだから、またかりかえればいいんでしょ?

なんで自分以外の選択をした人をこうまで蔑むのかな?

やっぱりどっちの選択した人も不安で仕方ないから攻撃的になってしまうの?

>>567

ここの固定さんを見ていると、変動の自分が得しているのが実感できる。

変動の人も金利がずっと上がらないなんて思ってないよ。

ただ固定選択より総支払額が少なく済むとは思ってるけど。

ショボい争いだな。お互い確信がないからこんなにくだらないスレが伸びてるんだろう。

日経平均3万の足音が聞こえる。

遠ざかって行く足音のことだろう。

日経平均が2万円になったのに変動金利はピクリととも動かないよね。

結局、最初の5年、10年が最も大事なんだよ。ここで以下に金利を安く抑えられるかが総額に大きく影響する。

ここでずっと固定押しの人ってこのスレがパート1で2年前だからもっとも金利の影響を受ける最初の5年を高金利で払う形になってる。3年前の固定金利って2%前後。

もうすでに借り換えてるかもっていう位の高金利。変動金利が倍になっても追いつかない高金利。

これから借りる人限定で固定は安心と引き換えになるかもしれないけど、2,3年前に固定で組んじゃった人は完全に大損してる。1%切る金利があと5年続いたら固定はもう逆転できないよ。変動は固定よりも元金が減っているうえに借り換えができるんだから。(同じ返済額だと固定は金利分が大きいから元本の減りが変動より遅い)

損得じゃないと思うんだけどなぁ

変動は金利が上がらない方に賭けたんで、損得でしか見れない。

固定は保険に入ってる感じなので、話が噛み合わないんだろうな。

最近、このスレが活性化してるってことは、変動さんの不安が大きくなってきたってことなんだろう。

固定金利で払いつつ、人並み以上の生活ができるのであれば、変動選ばなくたって…

万一の時は大変ですよ

>>566

変動が破綻するかどうかは別の話だが、変動の約款とかに「財政破綻」なんて

書いてあるの?

「将来、金融情勢の変化、その他相当の事由により住宅ローン基準金利の

取扱いが廃止された場合には、その後の利率変更の基準は、一般に行われる

程度のものに変更させていただきます。」

財政破綻になれば日本人全体に経済的影響がでるから、固定もアブナイ

というのが、変動の道連れ願望。

>>581

だからよー

変動に逆転不可能濃厚になった固定が、日本が破綻したら変動は死亡だけど固定は固定されてるから無事って言ったのが最初。

それに対する反論が貴方の書き込みの内容さ。

金利爆上げされたら変動は皆死亡してるわけだし、変動の十八番が財政破綻なんて頭悪すぎ。

一人不安な変動さんが頑張ってんな。

もしかして無駄な定型文を書き込んでる不安でウツになった人かw

>>581

いや、貴方の言っている事の方がおかしいよ。

変動の金利が固定よりも上がる程度なら別になにも起こらない。変動の人も「確変終了か」程度の話で何も起こらない。

それまでかなり得しているし、固定を選ばなかったおかげで元金の減りが早いので金利の影響も少ない。

でも、固定の人は返済が不可能になるくらいの急騰があると主張している。

だから変動の人が「そんな風に急騰すると財政破綻しちゃうから、そんな急騰は有り得ない」つまり、「財政破綻など起こらない」と言っているんだよ?「財政破綻=金利急騰」なんだから財政破綻が好きなのは固定でしょ。

なんでそれが理解できないんですかね?理解してて書いてるとすると、

「まだまだ金利が上がりそうな気配が来ないから悔しくて仕方ない」としか読めないんだよね。

>>582,584

金利爆上げされたら変動は一括返済じゃなかったっけ。

「金融情勢の変化、その他相当の事由」があれば、そうなる訳で、

別に財政破綻だけがその事由じゃないのに、変動だけが「財政破綻」

を連呼する。

つまり、固定を高い保険と揶揄する、変動の道連れ願望。

変動の十八番が財政破綻。

順位が決定しました。

資金的に余裕があっていつでも繰上げ返済で対応できる変動金利

資金的に余裕がある固定金利

資金的に普通の固定金利

資金的に余裕のない固定金利

現在は資金的に普通だけど金利が上昇したら苦い顔をする変動金利

資金的に余裕のない一触即発の変動金利

上位にいくほど優秀です。

別に全額返済なんてしなくてもある程度繰り上げれば、上限15%でも大丈夫だろ?

ガン保険に加入してガンにならなかったら損だよね。笑

まともに経済学を、一度でも勉強したことあれば分かるはずなんだが、

金利ってものの3要素ってものを、考えりゃ簡単な話なんだよ。

貨幣価値リスクと、貸し倒れリスクと、利益のうち

利益は、固定にとってはリスクではないが、変動にとっては若干リスク。

まぁ、十分に競争がある以上はリスク要素は少ないが。

貨幣価値リスクは、変動はリスクではないが、

固定は高金利リスクと、インフレメリットの両方を抱える。

貸し倒れリスクは、固定はリスクではないが、変動にとってのリスク。

保証制度は、一見、金利切り離しの貸し倒れリスク管理に見えるが

ほぼグループである以上、あくまでも金融機関のリスクだから、

財政破綻傾向で貸し倒れが増えていけば、保証料前払でも、

最終的に、金利添加での上昇リスクになる。

まぁ、そこまで国がやばきゃ自己破産で無問題だが笑

ミクロな話は、放っておくと結局のところ、

三要素のうち、貨幣価値リスク以外は無視していい。

貨幣価値リスクだけ取り出すと、変動は損もしないが得もしない。

固定は、損かもしれないし得かもしれない。

それは、支払金利と所有不動産の価格のダブルだから

壮大なるギャンブルとも言える。

一方で、問題無く支払える層にとっては所有不動産への上昇期待と

インフレ期待から固定に向かう。

ま、長いローン組む以上、個人的には明るい未来に賭けて固定にしたいが

実際、今の変動はヤバすぎる。

あ、繰り上げ返済押しは、無視な。

本気で変動押しするなら、最低金利の0.4ー6で

最大貸出受けて投資するのが正解ってのがFAだから笑

>>592

主語がとっちらかってるが、経済学の講義中に寝てたのか。

貨幣価値リスクは、預金の方で説明すると判りやすい。

普通の定期預金(固定)ならインフレだと大損だが、デフレだと王様。

逆に、物価連動型の個人向け国債みたいな金融商品(変動)だと、損・得が緩和される。

ローンだと、主語を金融機関にすると判りやすい。

変動を売っておけば、利鞘は少なくても、貸出額(売上みたいなもんだ)が増やせるが、

貸し倒れリスクが気になる。

そのカバーのための保証制度ってこと。

>それは、支払金利と所有不動産の価格のダブルだから

>壮大なるギャンブルとも言える。

主語をはっきりさせてから解説してみろよ。

同じリスクって単語で解りづらかったか?

貸し倒れって単語は貸主にしか使わないし、金利から利益を得るのは貸主だろ?

貨幣価値の変化は双方にとってリスクになりえるが、

主にリスクを負うのがどちらか?ってのが金利方式の話。

ここは、借主が固定か変動か思い悩むとこなんだろうから

固定と変動のリスクは、借主の話だよ。

行間読めない人か?

そんでもって預金に置き換えて、偉そうに説明し直してるが、

言ってること同じじゃねーか?

貨幣価値の変化に対しては変動じゃなくて固定がリスクを負うってことだろ?

保証料の話は、貸し倒れ率が今後上がると、最終的に変動金利の

押し上げになる可能性があるよって話な。

ただ、住宅ローンでそこまで行くと、国も危ないレベルだから

個人ローンでは無視してもいいよ。ってこと。

支払金利と所有不動産価格のダブルってのは、固定で借りている人にとって

インフレメリットがでると、返済絶対額の相対的な価値の低下と

現物所有の不動産、特に建物の相対的価値の向上の両方が見込める。

同じようにデフレデメリットもダブルだってってことだよ。

4%変動が超えるようになった時は

不動産価格が1.5倍にはなってるから

問題ないよ〜

試算上なかなか固定の方が安くならないので

私は変動で3200位借ります

>>394

そもそも貸方のメリット・デメリットを云々するスレじゃないことを忘れてただろ。

しかも行間多過ぎるんだよ。どうせ国語の時間も寝てたろ。

所有不動産価格の変動は、固定も変動も受ける訳だが、固定に「ダブル」と書いた

ことで、行間読んでねってことなんだろ。

それで、「壮大なるギャンブル」とか言ってる固定のギャンブル性って、利息の

僅かな差額と不動産の下落がダブルってわけだよね。

変動は元本の減りが若干早いだけで、世間の金利が下がっても、実行された金利が

下がる訳ではなく、金利下落局面では固定と同じ。

デフレ局面ではダブルとまでは言いにくい。

一方、固定の高金利に耐えられないなら、そもそも固定は選ばない。

これのどの辺が壮大なのかね。

固定か変動かなんて損得の話でリスク管理とか大袈裟な話か?

変動が4%になったところで、支払額が年100万程度増えるだけだし、125ルールもあるから即破綻はまずない。

変動4%以上が継続的に続く世の中なら誰も困らんしな。

>変動が4%になったところで、支払額が年100万程度増えるだけだし

ボーナス併用無しの場合、月8万円程度のプラスってこと。

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5098万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |