- 掲示板

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

>>1935 eマンションさん

上記に書いた通り、さすがに自己破産歴は聞かれたらこたえようとの考えで臨んでいましたね、開示情報には履歴が残っていませんでしたので。

正直に自ら打ち明けたのは開示情報に履歴があった別の異動情報です。おっしゃる通り、保証会社ありきだと私も理解して挑んだので、承認下りて金消契約の調印の際に「あれだけ不安要素あるって言ってたのに何で承認下りたんですか?」と担当行員さんに聞いたところ、「正直ちょっと厳しい状況ではありましたが、不利な情報をきちんと自分から報告してくれたことと、ご自身で定期的に個信を取り寄せて準備なさっていたことが、保証会社からの評価が大きかったと聞いております。」と言われましたね。

あとは、私の知らないところでいろんな追い風があったんじゃないかな?と思います。時期だったり、担当者で対応が変わったりと。機械的な審査だけじゃなくおそらくそういったローカル的な判断もあったのかなー?

今となってはわかりませんが。(笑)

私の話からそれますが、ゼロ仲介さんも最近の何かの質問者回答動画で「SBIも官報見るようになったのかなー?うーん・・・」と言ってたので、定期的にサイトやブログの情報は更新されるかもしれませんね。

>>1937 通りがかりさん

ローカルルール無いなら無いで別に良いんですが(笑)

総合判断でしょうし、頭金とか職業属性とか収入とかいろいろな審査項目合算して最終的にクリアできたってことですかね。

てことは、信用情報にキズがある人が参考にするべきところは

異動有でも通る場合はある。自己破産個人再生レベルの事故情報は言わないほうがいいけど、できるだけ正直に真摯に審査に挑む。

異動やネガティブ情報ばかりの思考にとらわれず、その他の属性評価を高くするために努力する(頭金貯めるとか年収を少しでも上げるとか)

基本的には喪明けを待って挑む。

こんなとこでしょうか?

信用情報がきれいになっても過去に異動とか破産があれば絶対に通らないよって意固地になって書き込む方もいましたが、事実私含めて住宅ローン通ってるので、この掲示板を参考にしてる方は諦めずにがんばってください!

>>1936 もんもんさん

住信SBIについて、去年の話なので今は違うかも知れませんが、

・ネット申込(実際は三井住友信託銀行の商品):事前段階では個信を見ないが、本審査時は三井住友信託銀行の保証会社が官報を追う。

・提携ローンおよびマネープラザ:事前段階で個信を見てMG保証付きになるか否かを判断する。保証会社付きにならなければプロパー融資、保証会社付きになるとMG保証が官報を追う。

・最初からMG保証付きの住宅ローン:今年から始まった商品らしい。

といった認識です。

全然信用しない人がいたので(笑)、数日前に契約内容を添付しましたが、私は提携ローンでプロパー融資して頂きました。

ちなみに融資額は年収の6倍程度、頭金は1割でした。

>>1939 通りがかりさん

大変貴重な情報ありがとうございます。

銀行や保証会社は違いますが、私も似たような流れでした。私はプロパーの案内をされたのでそのつもりで申し込みしましたら、数日後保証会社付けていいかの連絡が銀行からありましたね確か。

ちなみに私の案件で最終的に控えていた保証会社は、破産者は官報も追われて必ず絶対通らないですよって過去にどこかで執拗に書き込みされてた例の保証会社でしたが・・・(笑)

今回も結局事故情報ありで、銀行にもマイナス情報話して、プロパーか全国保証で頭金なしで通るパターンですね。頑張って下さい(笑)

なぜ、ksc消える7年目に通った話はなくいつも5年目か謎ですね。まあ今回相談の人通りますよ。頭金なしksc記載ありでも。頑張って下さい

そして、事故に厳しい保証会社押しで、プロパーで保証人なし頭金なしで3000万位通ったり、期待してます

通りがかりの金融関係者さん(笑)

お顔真っ赤っかにして連投ですかね(笑)

試しに書き込みしましたが、本当の意見に対しては否定書き込む早いですね。そんなにローン組めなくしたいのですか?なぜ7年待てないのですか?笑

と言う事で、真剣に破産後に住宅ローンに通る方法のみ書き込みましょう

もう、お前が正しくてお前がレスバに勝ったで良いよもう

めんどくせーやつだなー(笑)(笑)(笑)←

>>1953 名無しさん

その件なら身をもって体験してますので私も同じ理解です。

ただ、破産歴が消えても官報追われて絶対とおりませんよとか保証会社は個人が取るような開示情報よりももっと詳しく調べられるので破産は絶対住宅ローン通りませんとか書いてる人がいましたので…(-_-;)

近いうちに仮審査します。

フラット35はksc破産履歴あっても通る可能性はありますか?

地銀にも審査出す場合、保証会社はMG保証など有名なところではなく、提携だと可能性はあがるという認識でいいのでしょうか?

通らなかった場合のことを考えるとフラットだけで仮審査出した方がいいでしょうか?

去年、自己破産後4年で地銀→有名所の保証会社で頭金無しで組めましたよ

要はスコアさえ良ければ自分のトコの系列保証会社はダメだけど第二第三でOKでたら問題無いって事でしょう

仲介の不動産に相談説明しとけば現状緩い所選ぶか、もしくは審査前に破産歴で即否決するか口頭ベースで確認後審査出しますから

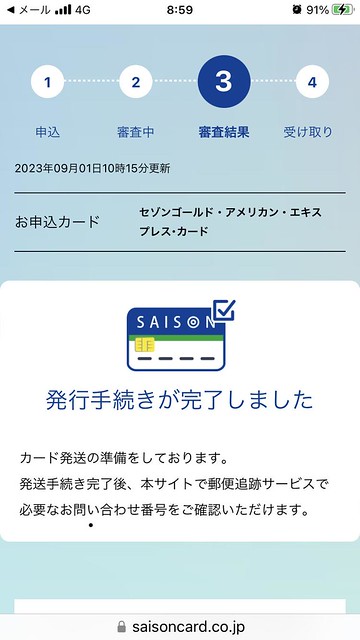

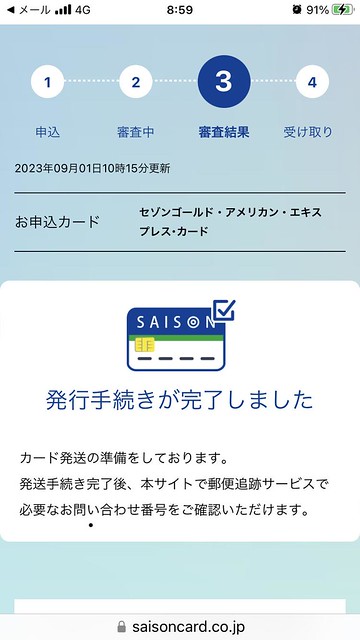

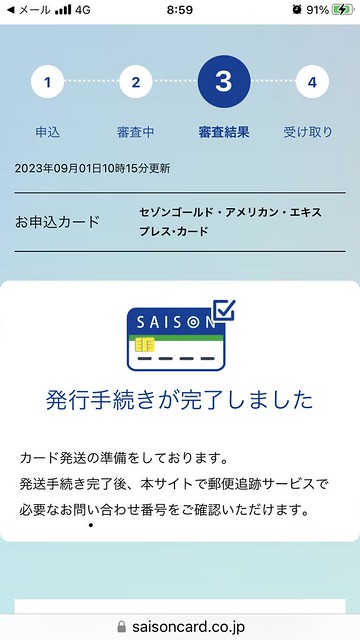

クレディセゾンでフラット通りました。

アメックスゴールドも持てました。

破産歴あったけど、2回目フラット長期優良住宅で通りました。さようなら。だからみんながみんな無理ってゆう訳ではないやろなぁ。

>>1955 もんもんさん

官報については、破産が消えても官報は終われますので、過去に破産、再生記録が、あっても現状が良ければ、可能性大です頭金は求められますけど。保証については例えば異動が、消える前に申し込みしたりしたら、官報情報ありで否決されたという情報は記録されますので、異動消えた後も情報として残ります。なので、異動消える前にフラット申し込みしたら否決され一生フラットは組めません。だから異動消えるまで待った方がいいです

>>1960 マンション検討中さん

なんと今度は3年、5年目に続き4年目が、出てきた!素晴らしい!異動(cic,jicc,ksc)消えてない期間にクレカまで奇跡です。通る訳ないでしょう。破産歴あるから通らない訳じゃないけど住宅ローンは7年は無理、7年待ちましょう。

何でそこまで意地になってるの?

一生フラット組めないとか頭悪すぎでしょ。。

とりあえず上の人はダメだったら信販系以外の保証会社で賃貸探せばいいだけだし

>>1964 さん

何でそこまで7年待てないの?なぜ5年4年3年にこだわるの?絶対無理な時にローン申し込みしたら落ちてマイナス情報が残るだけ。フラット落ちたら住宅金融支援機構に情報残るので、たくさん頭金あれば別ですが基本一生無理です。物件の半分位あったらどうかなて感じです。フラット落ちたら一生無理についてはネットとかYouTuberでも情報ありますので調べてみたらどうですか?

>>1965 匿名さん

追加ですが、一生無理は破産情報、再生情報ありで申し込みして落ちた場合です。何もないひとは(破産、再生情報なし)落ちても半年たてば申し込みでき条件が良くなっていれば通りますよ

異動(cic,jicc,ksc)記載あり情報て事です

>>1964

ここのローン通った情報は嘘だと否定してネットやYouTubeは信じるんですかwww勘弁してよ

ダメだったら賃貸で出直して半年後以降か2年後真っさらにして審査出すだけの話やん

いつまでもダメな奴は即否決の金融機関を使ってるか、担保価値が基準に満たしてない物件か、前回申し込み時と変わらない返済比率、頭金なだけです

無謀かもしれませんが、仮審査してみます。

皆さんありがとうございました。

>>1962 名無しさん

そうですね。私は既に破産歴あり(保有期間超えて官報だけ残った)状態で住宅ローン組めた側なので、これからの人は皆さんの意見を参考に頑張ってもらいたいですね。

何個か書き込みがあるように破産は信用情報の履歴で参照できるうちは、ローン申込はやめたほうが良いと思います。頭金が多いとか職業年収属性がかなり良いとかであれば可能性はあるかもしれないですが、私みたいな年収400万勤続5年未満程度の場合だと信用情報に破産情報が残ってるうちは頭金無し3000万とかのローンはとても狭い門だと思います。絶対無理という言葉は使いませんが、ほぼほぼ高確率で否決だと思います。下手したら一生消えない事故情報を残すかと

>>1971

頑張ってください。親身に動いてくれる仲介に出会えるといいですね。

ちなみに仲介ゼロの殆どは本来なら値引き出来る物件をそのままで買わされ、売り主が仲介に報酬として払うだけです。最終的に買い手の僕らが損をする場合が多いので手間を考えたら使う必要はないです。

アルヒが緩いローン出すね

みんな頑張って勝ち取ってこい

>>1976 マンション検討中さん

さすがに破産開始日から2年未満、ローンもフラットも通りません。これを信じ破産後7年経ってない人は自分も大丈夫と申し込みしないように。一生後悔しますよ

>>1976 マンション検討中さん

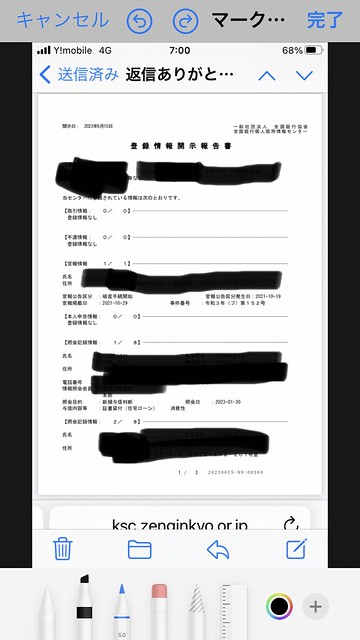

おもしろ投稿におもしろ画像。だからなんなんだてところが、いいですね。この画像が、証拠ですてことですか?素晴らしい!しかもついに2年未満多分1年9ヵ月位でフラット4000万にクレカですか、さすがに酷すぎ。どんどん破産後年数が短くなっている!!次は破産後1年フラット5000万通りましたが出てくるのか?楽しみだ!しかし、真剣に破産後に住宅ローン組もうとしている人に悪いと思わない。信じる人はいないと思うけど信じてフラットでも申し込みしたら7年後は通ったのに一生フラット組めなくなる人もいるかも。おもしろ投稿もほどほどに

>>1979 名なしさん

ちょっと言い過ぎかな。

見てて滑稽だ。

滑稽はわかる?

出すぎてるよ。真剣に意見を求めたい人のためにも少し抑えて。

他は言わなくてもわかる年齢だよね?

周りに配慮しよう。

自分は通って自慢したいけど他人が通るのは許せないのは草

初投稿します。

住宅ローンではありませんが、5年前に自己破産して、2年前に何故かメルペイ後払いが使えるようになり、最近リアルカードを発行しました。限度額は25万ですが。

クレヒス作るにあたって、もう一枚、保証金5万入れるタイプのライフカードも発行できましたよ。

正直メルペイに関しては謎ですが、クレヒス作る目的があり、メルカリをよく利用する方は意外とおすすめかも?ちなみにメルペイカードもしっかりCICにクレジットカードとして記載されてます。今はずっと$でしっかりクレヒス溜めてます。

>>1983 匿名さん

一般的なクレカ作れない、携帯の分割申込もできないような状態の人がクレヒスを積むために裏技的にやるやり方ですよね!

保証金タイプのクレカは試してませんが、私も後払いペイディとかでクレヒス実績を数ヶ月積み上げたら、その後普通に三井住友カードが通りました。笑

元銀行員の知人から聞いた意見なので参考にしてください。

自己破産や個人再生した金融機関が提携してる保証会社も破産情報は送られてるらしいので、住宅ローン通そうとしたときの金融機関の保証会社チェックが必要です。

例えば、私はりそな銀行カードローンを個人再生してしまったので、提携グループのアプラスとアルヒが住宅ローンが関わってきてしまった場合はアウトです。

新生銀行で破産等してしまった場合は住信SBIネット銀行も提携してるのでNG

のように。

東京都江戸川区中央1-1246 |

|

4398万円~6298万円 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

60.06m2~71.23m2 |

|

総戸数 49戸 |

東京都荒川区西日暮里2-422-1 |

|

7198万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |