- 掲示板

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

試しに書き込みしましたが、本当の意見に対しては否定書き込む早いですね。そんなにローン組めなくしたいのですか?なぜ7年待てないのですか?笑

と言う事で、真剣に破産後に住宅ローンに通る方法のみ書き込みましょう

もう、お前が正しくてお前がレスバに勝ったで良いよもう

めんどくせーやつだなー(笑)(笑)(笑)←

>>1953 名無しさん

その件なら身をもって体験してますので私も同じ理解です。

ただ、破産歴が消えても官報追われて絶対とおりませんよとか保証会社は個人が取るような開示情報よりももっと詳しく調べられるので破産は絶対住宅ローン通りませんとか書いてる人がいましたので…(-_-;)

近いうちに仮審査します。

フラット35はksc破産履歴あっても通る可能性はありますか?

地銀にも審査出す場合、保証会社はMG保証など有名なところではなく、提携だと可能性はあがるという認識でいいのでしょうか?

通らなかった場合のことを考えるとフラットだけで仮審査出した方がいいでしょうか?

去年、自己破産後4年で地銀→有名所の保証会社で頭金無しで組めましたよ

要はスコアさえ良ければ自分のトコの系列保証会社はダメだけど第二第三でOKでたら問題無いって事でしょう

仲介の不動産に相談説明しとけば現状緩い所選ぶか、もしくは審査前に破産歴で即否決するか口頭ベースで確認後審査出しますから

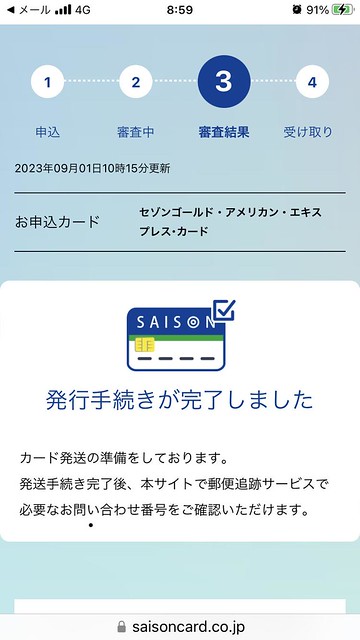

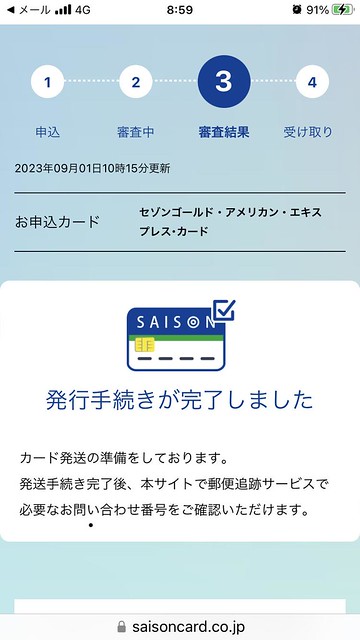

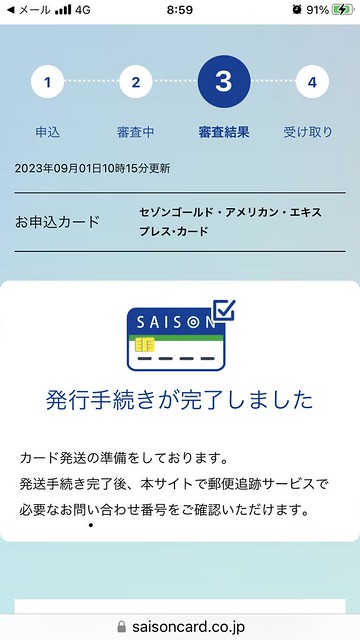

クレディセゾンでフラット通りました。

アメックスゴールドも持てました。

破産歴あったけど、2回目フラット長期優良住宅で通りました。さようなら。だからみんながみんな無理ってゆう訳ではないやろなぁ。

>>1955 もんもんさん

官報については、破産が消えても官報は終われますので、過去に破産、再生記録が、あっても現状が良ければ、可能性大です頭金は求められますけど。保証については例えば異動が、消える前に申し込みしたりしたら、官報情報ありで否決されたという情報は記録されますので、異動消えた後も情報として残ります。なので、異動消える前にフラット申し込みしたら否決され一生フラットは組めません。だから異動消えるまで待った方がいいです

>>1960 マンション検討中さん

なんと今度は3年、5年目に続き4年目が、出てきた!素晴らしい!異動(cic,jicc,ksc)消えてない期間にクレカまで奇跡です。通る訳ないでしょう。破産歴あるから通らない訳じゃないけど住宅ローンは7年は無理、7年待ちましょう。

何でそこまで意地になってるの?

一生フラット組めないとか頭悪すぎでしょ。。

とりあえず上の人はダメだったら信販系以外の保証会社で賃貸探せばいいだけだし

>>1964 さん

何でそこまで7年待てないの?なぜ5年4年3年にこだわるの?絶対無理な時にローン申し込みしたら落ちてマイナス情報が残るだけ。フラット落ちたら住宅金融支援機構に情報残るので、たくさん頭金あれば別ですが基本一生無理です。物件の半分位あったらどうかなて感じです。フラット落ちたら一生無理についてはネットとかYouTuberでも情報ありますので調べてみたらどうですか?

>>1965 匿名さん

追加ですが、一生無理は破産情報、再生情報ありで申し込みして落ちた場合です。何もないひとは(破産、再生情報なし)落ちても半年たてば申し込みでき条件が良くなっていれば通りますよ

異動(cic,jicc,ksc)記載あり情報て事です

>>1964

ここのローン通った情報は嘘だと否定してネットやYouTubeは信じるんですかwww勘弁してよ

ダメだったら賃貸で出直して半年後以降か2年後真っさらにして審査出すだけの話やん

いつまでもダメな奴は即否決の金融機関を使ってるか、担保価値が基準に満たしてない物件か、前回申し込み時と変わらない返済比率、頭金なだけです

無謀かもしれませんが、仮審査してみます。

皆さんありがとうございました。

>>1962 名無しさん

そうですね。私は既に破産歴あり(保有期間超えて官報だけ残った)状態で住宅ローン組めた側なので、これからの人は皆さんの意見を参考に頑張ってもらいたいですね。

何個か書き込みがあるように破産は信用情報の履歴で参照できるうちは、ローン申込はやめたほうが良いと思います。頭金が多いとか職業年収属性がかなり良いとかであれば可能性はあるかもしれないですが、私みたいな年収400万勤続5年未満程度の場合だと信用情報に破産情報が残ってるうちは頭金無し3000万とかのローンはとても狭い門だと思います。絶対無理という言葉は使いませんが、ほぼほぼ高確率で否決だと思います。下手したら一生消えない事故情報を残すかと

>>1971

頑張ってください。親身に動いてくれる仲介に出会えるといいですね。

ちなみに仲介ゼロの殆どは本来なら値引き出来る物件をそのままで買わされ、売り主が仲介に報酬として払うだけです。最終的に買い手の僕らが損をする場合が多いので手間を考えたら使う必要はないです。

アルヒが緩いローン出すね

みんな頑張って勝ち取ってこい

>>1976 マンション検討中さん

さすがに破産開始日から2年未満、ローンもフラットも通りません。これを信じ破産後7年経ってない人は自分も大丈夫と申し込みしないように。一生後悔しますよ

>>1976 マンション検討中さん

おもしろ投稿におもしろ画像。だからなんなんだてところが、いいですね。この画像が、証拠ですてことですか?素晴らしい!しかもついに2年未満多分1年9ヵ月位でフラット4000万にクレカですか、さすがに酷すぎ。どんどん破産後年数が短くなっている!!次は破産後1年フラット5000万通りましたが出てくるのか?楽しみだ!しかし、真剣に破産後に住宅ローン組もうとしている人に悪いと思わない。信じる人はいないと思うけど信じてフラットでも申し込みしたら7年後は通ったのに一生フラット組めなくなる人もいるかも。おもしろ投稿もほどほどに

>>1979 名なしさん

ちょっと言い過ぎかな。

見てて滑稽だ。

滑稽はわかる?

出すぎてるよ。真剣に意見を求めたい人のためにも少し抑えて。

他は言わなくてもわかる年齢だよね?

周りに配慮しよう。

自分は通って自慢したいけど他人が通るのは許せないのは草

初投稿します。

住宅ローンではありませんが、5年前に自己破産して、2年前に何故かメルペイ後払いが使えるようになり、最近リアルカードを発行しました。限度額は25万ですが。

クレヒス作るにあたって、もう一枚、保証金5万入れるタイプのライフカードも発行できましたよ。

正直メルペイに関しては謎ですが、クレヒス作る目的があり、メルカリをよく利用する方は意外とおすすめかも?ちなみにメルペイカードもしっかりCICにクレジットカードとして記載されてます。今はずっと$でしっかりクレヒス溜めてます。

>>1983 匿名さん

一般的なクレカ作れない、携帯の分割申込もできないような状態の人がクレヒスを積むために裏技的にやるやり方ですよね!

保証金タイプのクレカは試してませんが、私も後払いペイディとかでクレヒス実績を数ヶ月積み上げたら、その後普通に三井住友カードが通りました。笑

元銀行員の知人から聞いた意見なので参考にしてください。

自己破産や個人再生した金融機関が提携してる保証会社も破産情報は送られてるらしいので、住宅ローン通そうとしたときの金融機関の保証会社チェックが必要です。

例えば、私はりそな銀行カードローンを個人再生してしまったので、提携グループのアプラスとアルヒが住宅ローンが関わってきてしまった場合はアウトです。

新生銀行で破産等してしまった場合は住信SBIネット銀行も提携してるのでNG

のように。

そんな当たり前の事を急にどうした

迷惑かけた所とその系列は外してローン挑むのは当然なのだが

>>1985 戸建て検討中さん

各社の約款にも書いてありますが、SBI新生銀行と住信SBIネット銀行は個人データの共有は無さそうです。そもそも、母体が新生銀行グループと三井住友トラストグループと違っているので当然かも知れませんが。

>>1985 さん

異動(cic,jicc,ksc)ある状態で、車のローン組もうとしたりカード作ろうとして否決された経験がある場合7年過ぎてもそこにも破産情報残るので、落ちた金融機関系列も避けた方がいいですよ

>>1917の者です。

皆さん色々とありがとうございます。参考になることばかりで今後の対策も立てやすくなりました。

私の中でも朗報がありまして、まだ住宅ローンは組めないのですが、資産をかき集めた結果、1800万円までは公務員の共済制度を使って借り入れが出来ることが分かりました。なので残りは1700万円借りれれば良いのですが、、

それでも異動有りが消える2026年まで待つことにしました。

共済で借り入れたお金を頭金で180万円使えるので、今やってもこれなら審査落ちないだろうって勝手に思う部分もありますが、安全策を取って2026年まで待ちます。

資産をかき集めた分と、共済の借入金を合わせて1800万って意味になります。

1922と1927で投稿した者です。

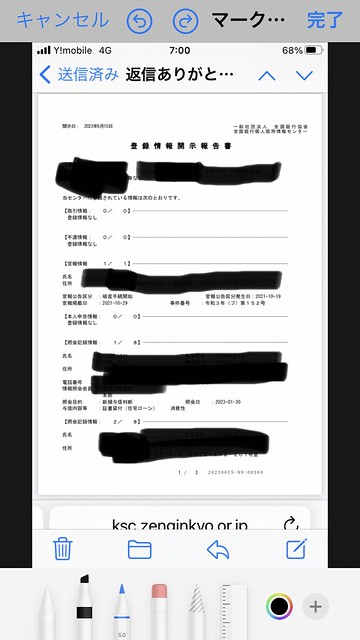

本日2016年に個人再生後初めてKSCを開示してみました。結果的に何も記載がありませんでした。

元々KSCは今まで一度も見たことがなく、今回官報情報が記載されているのを確認したかった為に開示したのですが、何も記載がなかったため実際に本当に記載されてたのかな?とか入力情報が間違ってた?とか思ったりもしました。もちろん内部的にはずっと再生の情報は残っていると思いますが、開示結果として7年で情報が消えたという認識で良いと思いますか?

>>1991 匿名さん

問題ないんじゃないでしょうか?

私は再生じゃなくて破産を過去にしましたが、同じように、KSC開示をして載が無かったので審査に進み、承認いただきましたよ。

破産と個人再生の違いが詳しくはわかりませんが、信用情報三社から記載が消えてればおそらく大丈夫だと私は思います。

>>1992 もんもんもんもんさん

ありがとうございます。

とりあえず開示情報が無かったので、7年で消えたんだなという認識でいるように致します。

JICCも以前確認した際に情報がありませんでした。残りはCICの情報が2025年まで残っており、まだまだ長いですが気長に消えるのを待とうと思います。CICは再生の場合、支払い完了後から5年なのでKSCや破産よりも記載期間が長いのは辛いところです。

つまり無駄金なんか1円も払わずに、さっさと自己破産してしまった方がマイホーム取得の近道ということですね。

素朴な質問ですが、、、

将来持ち家が欲しくて自己破産か個人再生で悩んでる人って、現在自分の持ち家があるなら分かるけど、そうじゃないならなぜわざわざ個人再生を選択するんですか?

仮に個人再生をして毎月5万円ずつ支払いがあったとして、CICの記載は8年(支払い3年、支払い完了後5年の記載)とかになるから、単純に計算しても自己破産したら年間60万円。8年で480万円が浮く計算になって、尚且つ破産免責後5年で住宅ローン通る人も結構いる(この掲示板見てもそうですが、私自身も破産免責後5年6ヶ月で組めました)のに、なぜお金を払ってまで遠回りしてるんだろうなと思いました。

1、自己破産したら一部就職出来ないor継続できない職業ある

2、時計でもゴールドでも何でもいいけど高額な資産崩したくない

3、連帯保証人に恨みがある

>>1996 さん

全国的に見てもかなり頭金があり物件価値が高くあり得ないほどの年収あればまれに5年で通る人もいるかも知れないが、普通は破産後5年では住宅ローン通らない。この掲示板は5年や5年未満で通った人多すぎ。しかも年収400万で頭金なし異動ありで4000万通った人もいるらしいが実際はそんなことありません。一円もお金払わなく踏み倒す人に頭金なし異動ありでお金貸しません。だから7年経たないと破産の人は通りません。人によっては7年経って厳しいです。個人再生は全額払わないですが、お金払う訳ですから少しですが、返済が行えると言う事で、異動消えたら自己破産より有利です。個人再生は約10年自己破産は7年異動が、残ります

え、個人再生ってKSCに10年残るんですか?

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5098万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |