- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2015-02-06 13:19:38

PART12です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2014-11-06 23:29:41

PART12です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2014-11-06 23:29:41

この低金利が続くなら、長期ローンは固定の方が安心かも。

30年も今の変動金利の水準が続くのであれば、迷わないんですけれどね。

フラットを選択するのにこんな好条件な時期はないです。

好機を掴み取ろー!

固定にしなくて良かったよ

そうだよね。短期での返済予定なら変動だよね。

そういえば、デフレの時代って、ローンが目減りするなんてあり得無かったから

早く返すが正解だったんだよね。

でも今じゃ、ローンも貯蓄も目減りしていくからね。

フラット0.6引下げやっと決まったか。

それでも変動より、保険料込みで毎月2万以上高いんだよな。

どうすっぺか。

決まったけど時期がわからんよね。1月は無理だろーなぁ

だいたい、まともな無理のない資金計画なら30年や35年も借りない。20年くらいのローンで、金利の上昇具合によっては10〜15年で繰上げ返済ができるなら、変動でいいのでは?30年変動なんてのは論外。

安倍首相がおカネを対利用に刷らせているから、日本経済は当分の間、景気がいいでしょう。

しかし東京オリンピック前に状況が悪化し始め、日本のみならず、世界のほぼ全土経済が破綻するでしょう。

2020年までにまでに少なくとも1回は世界規模の破綻が起こります。

byジム・ロジャーズ

固定なんて全く頭になかったから良く分からないけど、固定0.6マイナスでも変動には全然追いついていないんだよね?

>>582

フラットには団信という最大の金食い虫がいる それゆえフラットSの金利1.0引き下げ

という最も優遇された時期でも、変動派がフラットに流れることは少なかった

おそらく近いうちに5年固定の金利が変動を下回るだろうから

これからローンを組む場合変動派=短期固定というふうになっていくかもしれんが

それらがフラットに流れることはこれからも少ないように思う

その時と今では変動とフラットの差が全然違うじゃない。

大丈夫?

デフレ脱却ってことはインフレなんだからそりゃ金利はあがる方向に向かうってことかと。

変動派がフラットに流れないのは変動の金利での支払い額で既にカツカツだからかもよ。

その意見は正しいかも

もう返済終わっちゃうから、金利あがれ!!

年取った人生の先輩のはずなのにそういうこと言わない!

まともで無理の無い資金計画で、かつこのような低金利下だからこそ

35年目一杯借りたいと思うのはおかしいだろうか?

金融資産は7000万ほど持ってるが、4000万ほど借りる予定。

1%の金利なら、運用で充分賄えると思ってます。

おかしくは無いよ。

それだけの資産があるなら、同じ低金利でもデフレの時なら現金で支払ったほうがよかったかもしれんが。

金利が低いままだろうが上がろうが、インフレなら借りた方がいいよ。

変動で組めば、賃貸より安くマンションが買えるってワザが最大限に使えるからな。

2020年までは変動金利不変。

その頃に新しい家を買う予定なので、そのときは固定も検討するかな。

果たしてそう言えるでしょうか。

たぶん、変動の話題が減っているのは、爆上げの可能性がぬぐいきれない不安が出始めたのではないかと思います。上がるかどうかはわかりませんが、今は底だから上がるしかないのは確かですよね。

底がしばらく続く可能性は結構あるとは思うけど、今は経済学者でも理解が出来ないくらいわけがわからない状態だから、とりあえずフラットで組んで、10年後、今より金利が安ければその時に変動にするか、あるいは今より上がっていたらフラット継続にしようと思う。

2020年まで持つかな。

日本はアメリカの景気はもちろん、中国の景気にも大きく影響される状態だし、その両国が2020年まで持たないと思う。

民主党なんかに政権取らせたがために、過剰な円高に手が打てず、アメリカの好景気の恩恵を受けるのが遅れたのも痛い。

これだけ低金利だと利ざやを稼げないから、すでに銀行や保険会社も日本国債を手放し始めてるし、

このまま異次元緩和を続ければ、2019年には日銀の国債保有率が50%超えるので、日銀が買い支えられなくなる可能性は高い>252

日銀の国債保有額は230兆円で、すでに日本の外貨準備高を超えてるし、円安が止まらなくなったら爆上げもなくはない。

10年借り入れだったら、変動でも10年固定でも、大差ないと思うんだよね。それ以上の35年までの借り入れになると、変動で借りてある時期に来たら固定にかえる(当然金利は上がる)か、フラットで、いまの低金利を生かすしかない。

低金利も爆上げも、どっちでも耐えられる自信が大切。

爆上げがきたら、ロシアのようにローン破綻者がたくさん出ると思う。そうなるようなシナリオを財務省は考えないと思うけど。

過去の金利上昇が、短い期間で大きく上昇だったからそれしか考えられないのかね。

今の横ばいも予測できた人が少ないし、過去ばかり見ても仕方がない。

そんなに心配してローン組んでるのも辛そうだね。

借金しなければよかったのに。

預貯金もローンも目減りしていくのであれば、借りておいたほうがいいと思うが。

ってことは、あなた変動なのね。

心配しすぎだから(笑)

いちいち釣られるなよw

いやいや、利上げ=財政破綻というのは、変動さんのツリだね。

今のロシアはまだ財政破綻してないし、デフォルトのアルゼンチンも実はまだまだ余裕らしい。

アメリカだって来年には利上げ。だから、さらなる円安予想ではあるが。

まあ、必死に煽ってる固定さんはとってロシア情勢は他人事ではないよね。

もし財政破綻したら固定金利がどうなるのか・・・

変動さんは財政破綻が好きだね。

その前に変動約款の但し書き通りになり、ここの変動の皆さんは公言通り一括返済ってことだよね。

やはり一連のレスは固定さんでしたか(笑)

ここはあなたの隔離スレでしたね。

お邪魔しました。

確かに、財政破綻は変動さんの十八番だから場違いだよね。

利上げの話題だったのに、急に財政破綻だからね。

彼にとって「利上げ」は禁句だから。

利上げでどれくらい上がるのか、いつ上がるのか。

それまでに変動は元金を減らし、固定は保険を払ってる。

財政破綻論は明らかに固定が支持してた。

今ではネタになってる。

ローンが目減りするなら、慌てて返済しなくてもいいな。

やっぱり固定は財政破綻を押すな(笑)

通常の利上げでは固定惨敗必至だからな。

悔しいのう。

長期固定ですけど、いつでも全額返せます。

別に利上げだろうと横ばいでも、ローンが目減りするだけなので関係ないですよ。

固定さんじゃないよ。

フラットさんだよ!

>620

将来、金融情勢の変化、その他相当の事由により住宅ローン基準金利の取扱いが廃止された場合には、その後の利率変更の基準は、一般に行われる程度のものに変更させていただきます。

↑

変動約款の但し書きって、これだね。

別に財政破綻までいかなくても、当てはまりそう。

だから「利上げ」の話題がでると、財政破綻が変動の十八番ネタなんだね。

10年以上も毎年のように「今が金利の下限で今後確実に上昇します」と言われる中、ひたすら下降し続けています。今後、どうなんでしょう?

変動?固定どちらの金利?

信じられないと思うが変動派の方が昨年は元気だったんだぜ?固定がこんな水準になって景気がドンドンよくなる前はな。

景気がドンドンなんだって??

どこかに景気がどんどん良くなっていると勘違いしている

頭一面お花畑の方がいらっしゃるようなのですが、

ひょっとして釣り?まさか本気で。。。まさかね。

大手は景気いいと思うよ。

景気が良くなったり正常なインフレによる金利上昇は変動組も怖くないからな。

株価は円ベースでは上がっているけど、円安なわけだから、

ドルベースではGDPが縮小している。

世界から見ると、日本は明らかに景気後退期、ていう記事を

つい最近見たんだけど。

大手は景気がいいとか、

そういう限定的な話をしている場合ではない。

12月8日内閣府発表によれば

GDPマイナス1.9%

GDPデフレータープラス2.0%

で、はっきりスタグフレだよ。

こんだけ低金利で利払い2%払ってる人は相当なストレスだろうな。

>646

それを言うなら、デフレが続いて低金利で張り付いても固定組は怖くない。

(元々払える額で固定してるんだから、破綻することはないから)

でも、変動組は結果として変動よりも多くコストを払ってる固定を散々バカにしてきたんでしょ。

金利が上がれば当然逆になる。

変動組が払えないほどではなくても、固定よりも高くなったら当然損するし、バカだと思われるよ。

残念ながら、そうなる人は稀になるんじゃないかな。

金利が逆転しても残債が逆転するとは限らないからね。

いつかは金利が上がると思うけど、それがいつかは誰にもわからないからね。

早期に金利が上がれば固定の方が良くて、金利上昇が遅れれば送れるほど変動の方がいい。

どっちがいいかは運次第だから、結果論でしか無いよね。

釣り釣り。

金融緩和してるんだから、デフレ脱却は間違いない。

金融緩和をやめると言う選択肢はもっとないがな。

問題はインフレになるか、スタグフレになるか。

スタグフレになれば、ロシアやブラジルの状態も人ごとではないってことだ。

5年以上前から言われてるがなかなか未払い利息になんてならないね。

その時には一括返済するつもりだから、どっちか忘れた。

今年も金利は下がり続けたね。

残債も順調に減ってるし変動にして本当に良かった。

>>660

変動なら、今の低金利の恩恵は一切受けることが出来ないから、「今年も金利は上がらなかったね。」となるはず。

それにローン控除がまだあるなら無理して残債減らす必要も無い。

これも釣りか?

でも、本当にラッキーだった。

個人的には、ここ数年物入り続きだったのに、残債一括返済できるまでになった。

ローンも今後は目減りしていくようだから、慌てて返す必要も無い。

今からローン組むなら固定だな。変動の下げ余地ほぼないからな。

株で損する馬鹿は山で買ったり谷で売ったりするよね《笑》。

今谷だからね。

どん繰りや一括できる奴は変動でOKよ。

>今谷だからね。

ちょっと出遅れてないか《笑》。

利確は金利が上がりだしてから考えてもいいかもしれんが。

今が谷て5年前から言われてる。

これから先がどうなるかわからない。

谷って金利のことでしょ。

>>666

それはないな。

金利の谷の論争なんて、もっと前からの話だが、それなら「今も谷だからね。」

しかしそれに続く、「どん繰りや一括できる奴は変動でOKよ。」なんて、金利の谷で

なくても言える話。

金利の谷と言うにはちょっと苦しいよね。

どちらかというと素人を惑わす悪徳金融業者の手口ぽくないか。

でなければ、ここで揶揄されているFPにも及ばない金融関係者。

地元の銀行で保証金なしで

変動0.7 %

35年固定1.5%

変動0.975で上限金利2%

の3つの商品があるのですがみなさんならどれにしますか?

どこ?保証料も事務手数料もなし?

保証金ゼロ

事務手数料は5万くらいですよ。農協です。

>変動0.975で上限金利2%

ついに、こんな商品が出ましたか。凄いですね。

5年で返済するつもりなら、実際10年かかる。

この場合変動0.7%

10年で返済するつもりなら20年かかる。

この場合上限あり変動

20年で返済するつもりなら35年かかる。

この場合固定

20年以内に低福祉高負担を国民が納得し、国のプライマリーバランスがプラスになっているとは思えない。

いつか財政破綻する事も想定しています。

どこのJAでしょうか?

そこの農協の変動はいわゆる5年ルールがないので金利が変動すれば半年ごとその都度、返済額が変わるみたいです。

>>669

上限金利がある変動なんて初耳だが、ハンコ押す前に約款は良く読んだ方が良いよ。

下記事項が書いてあるなら、上限金利なんてないのと同じ。

将来金融情勢の変化、その他相当の事由により住宅ローンの基準金利の取扱いが廃止された場合には、

その後の利率変更の基準は一般に行われる程度のものに変更させていただきます。

>680

よほどのハイパーインフレとか、そういう事象でしょう。金利が3%や4%になったところで適用されるはずがありません。ただ、10年目まで上限2%、以降上限3%にはメリット感じないですね。

680さんの話を鵜呑みにすると、契約なんてあって無いようなものですね。

某信託の5年固定は0.58なので0.4%不利。

某信託の6年目からの変動は現状0.775なので、6年目以降も2%を超えるまでは0.2%不利な状況が続く。

したがって、6年目以降、相当早い段階で2%を大幅に超えない限り、取り返せないですよね。

冷静に考えると、その選択はないですよ。

金利が低すぎて笑いが止まらない。

もう0.5%くらいの違いなんて大したことないかな。

自分の好みで選べばいいよ。

これからどんどん人口減少するから、どうせこれからも新規で組む人はより優遇が付く。

>>679

基準金利なんて各金融機関が独自に決めてる金利なので、どうにでもできるよ。

そのために、どの金融機関の変動の約款にも、わざわざ書いてあるんだし。

こういうこと言うとハイパーインフレ持ち出す変動さんがいるけど、

スタグフレが進行して、政策金利はゼロ金利のままでも、長期金利が3%くらいになったとしたら、

それだけ固定と変動の差が開くことになるので、

その時点で短プラ連動の基準金利が廃止される可能性が高いよ。

借りようとしている銀行に、

「基準金利の取扱いが廃止された場合って、どのような場合ですか?」

って聞いてみるのが一番だと思うけどね。

まともに答えられる銀行員はいないかもしれんが。

>スタグフレが進行して、政策金利はゼロ金利のままでも、長期金利が3%くらいになったとしたら、

>それだけ固定と変動の差が開くことになるので、

>その時点で短プラ連動の基準金利が廃止される可能性が高いよ。

う~ん、それはないかな。

それだと短プラ連動を廃止する意味が、そもそもない。

ゼロ金利を続けている中で、どこかがローンの基準金利を廃止したら

結局優遇の良い他行に顧客が流れるだけかと。

ってか固定金利と変動金利はまったく性質が違うから

固定が上がったら変動が上がるというものではないわけで。

>基準金利なんて各金融機関が独自に決めてる金利なので、どうにでもできるよ。

>そのために、どの金融機関の変動の約款にも、わざわざ書いてあるんだし。

実は、これが変動を選択する上で最大のメリットになってますよね。

今は自由競争の時代ですから、銀行が競争するうえでどんどん金利を下げてくれてます。

薄利になったからと言っても、銀行はきちんと黒字計上してますからねぇ。

日本では、ここ20年くらいデフレだったから、インフレやスタグフレでどうなるかは分からない部分はあるな。

ただ、固定と変動が連動しない住宅ローンはありえないと思うが。

>690

では聞きますが、例えば変動が5%とかになっても

固定金利を選択した人は金利が上がりませんか?

>それだけ固定と変動の差が開くことになるので

とあなたは言っていますので

こうなると、固定金利も金融情勢の変化で利率が変更になる可能性も否定できなくなりますよね。

>692

固定金利も上がる可能性は否定できませんよ。

あなたが結んでいる契約は、あくまでローンを組んだ銀行としか履行されませんから。

だから固定金利も金融情勢の変化で利率が変更になる可能性も否定できないんです。

変動金利は金利が変動する商品ですから、もちろん金融情勢が変われば金利は変動するでしょう。

当然の話です。

しかし、固定金利だからと言って絶対に金利が変わらないかと言えば、答えは違います。

固定金利でも金融情勢が変われば、金利が変わる可能性は絶対に否定できないんですよ。

>695

この意見が論理的でないのが発端です。

>スタグフレが進行して、政策金利はゼロ金利のままでも、長期金利が3%くらいになったとしたら、

>それだけ固定と変動の差が開くことになるので、

>その時点で短プラ連動の基準金利が廃止される可能性が高いよ。

そもそも固定さんが可能性の話をしているので

こちらも可能性の話をしただけです。

論理的でないのは、どっちなんでしょうね。

個人的には、金利3%程度で焦るくらいなら、固定にすればいいのにって思います。

10%くらいになっても大丈夫な人が変動にすべきです。

>スタグフレが進行して、政策金利はゼロ金利のままでも、長期金利が3%くらいになったとしたら、

>それだけ固定と変動の差が開くことになるので、

>その時点で短プラ連動の基準金利が廃止される可能性が高いよ

固定さんは、これが本当に論理的だと思っているんですか???

政策はゼロ金利なのに、長期が3%くらいになった場合に

変動と固定の金利の差が開いたという理由で

銀行は短プラ連動の基準金利を廃止する「可能性が高い」と言っているんですよ?

到底まともな意見とは思えませんが。

>>699

あなたは、固定と変動は連動するのは、まともな意見とは思えないんですね。

まあ、少なくとも、あなたもスタグフレが進行して、

政策金利はゼロ金利のままでも、長期金利が3%くらいになる可能性はあると思ってるんですね。

まともな意見かどうかは、そうなったときに分かりますよ。

固定さんが出した >687 に対して

固定さん自らどう考えているのかの回答を期待してましたが

やはり釣りとしか思えないところもあるので残念ながら付き合いきれません。

ここはあなたの専用スレのようなので、私は退散しますね。

ご機嫌よう。

変動が10%とかアホか

10%なんてあり得ないだろうが。

5%ならあり得るだろうが。

と思いたい。

正月からみんな熱いねー

本人は論理的と思っているところが、もっとすごい。

しかし、基準金利の取扱いが廃止される場合の具体例は興味あるな。

果たして35年以内に日本がデフォルトしないとは思えません

どうやって借金返せるかと考えると踏み倒すしかないのかと考えてしまう

プライマリーバランスがプラスになると思います?

4年前に10年固定1.5%です。

そのあと優遇1.5%。

それに比べれば、今の0.9%や

変動0.675%、フラット1.43%

なんでもよいではないですか。

(なげやり)

正直、今の金利羨ましいー。

借り換えするほど、メリットもなく

そのままいってますが。

当時はここまで安い10年固定は

なかったんですがね。

土地の値段が底値だったのが、

唯一の救い。

日本のデフォルトはありえない、らしい。

1.75の優遇金利で考えた場合、

変動の金利が(長期固定より高い)2%になるのは、短期プライムレートが2.75%の時。

過去に短プラが2.75%だったのは、1995年

阪神大震災の年で、山一證券が破綻する前。バブルは崩壊していたけど、まだ底には達していないような時期。

はたして、その次代と同じような水準まで景気が加熱して、金利が上がる日が来るのだろうか?

普通に考えればありえそうにない水準だけど……。

国の財政破綻がありえないので国債発行し続けて、日銀がそれを買い支える

資源はない日本は超高齢化社会に突入しますが、頑張れば医療福祉にかかる金は消費税で何とかなる

長期金利が上がっても、政策金利は別ですから

物価の調整も大事ですが、景気で判断するからね

だから変動一択

財政破綻は無いかもしれないが、国債が売られる可能性は有る。

そして、政策金利も必ず影響を受ける。

この先、財政再建は待ったなしなのは政府や財務省もわかっているはずなので、

来年度予算も国債を若干減らしている。

増税、社会保障(年金とか)の圧縮をしない限り、今の少子化傾向では立ち行かないので、

今後は高負担低福祉にせざるを得ないと思う。

富裕層や高齢者にも相応の負担は間違いないのではないかと思ってます。

それが金利とどう関係してくるの?

物価が上がれば、サラリーマンなんか辞めればいい

いざとなれば、田舎に行き自分で作物をつくったり、手漕ぎボートで漁にでれば良い

金利が上昇し、払えなくなれば銀行にとられて、、

はい、おしまい

妄想???

金利が10%になれば破綻者続出、保証会社倒産、銀行旨味なし。

今は世界レベルで国債バブル。

欧州が金融緩和を始めたら、いよいよ最終局面って言われてる。

そのあとは言わずもがな。

どこでも金融緩和するとなると

現物資産の金、ダイヤ、プラチナだね

純金積立コツコツするか

世界規模でデフレか・・・

そもそも中国のバブルが弾けているから

これから世界レベルの不況がやってくる。

中国の政治体制が持続できるのかすらわかりません

ラストエンペラーになる可能性が高いのでは

そうなると中国で内部紛争になると、元不安が強くなり

世界経済の牽引役はインドに代わる

しかし、日本は相当大きなダメージを受けてしまう

不況を勝ち抜くには資産を流動性のある現物資産(モノ)に変えておく事

住信SBI、5年固定0.49%。

五年後の金利優遇も大きいし、最強じゃない?

俺はネット銀行を信用してない

ネット銀行は5年ルールも125%ルールもなく、短プラ連動でもない。

銀行が保証会社を介さないから低金利になる。

そのデメリットを利用者も理解しないと大変な事に。

SBIはデベ提携で5年0.45で本審査通したけど地雷な気がするから信託にするよ。

優遇幅大きいのも店頭金利が高いからだし。

ネット銀行は近いうちに再編されて合併→新しい銀行金利に準ずるとかなって痛い目に遭いそう。

その時に優遇金利はありませんってなると詐欺的。

多分それは吸収した銀行が同じ条件にすると思うけど、どうなんでしょう。

優遇金利は、契約時のままでないの?

ただ、基本金利?が高くなっているとか

優遇するのは、ローン契約時に銀行の都合で職業や収入に対して借りて欲しいから優遇幅を広げているから、元々の優遇は受けないでしょ

多分普通に他銀から借り換えの条件になるけど、その時に今みたいな高優遇かはわからないよ

>729

5年後の優遇金利は見せかけで僅かに大きいが、基準金利が他行より0.3も高いので、実際の金利は0.2%も高い。30年返済とかで6年目以降ずっと0.2%高いんだから、当初5年の僅かな金利の低さなんてメリットなし。ネット銀行の目先の金利に踊らされないように。

ネット銀行は今も事務手数料も高い?

やばいくらいの値上げラッシュだな。

もうデフレ時のデータはあてにならん。

これから固定の人はまだいいけど、ほんの5年以上前に3%くらいで借りた固定さんて悲惨だね。

固定金利って怖いね。

不安な変動さんが釣られておりますw

テレビも新聞も精神衛生上よくないからな。

このスレだけが頼り。

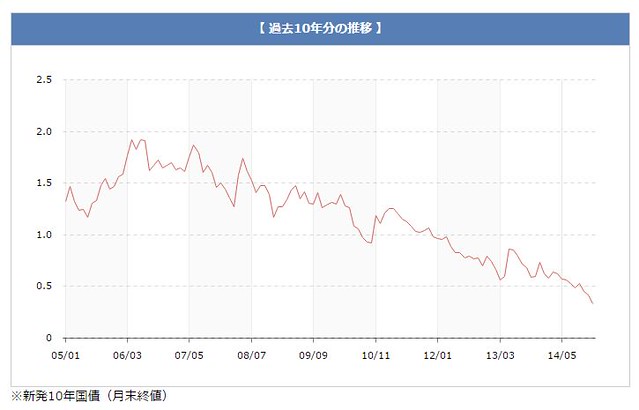

10年債利回り過去最低更新。

0.3%割れ目前。

ついに10年債0.2%台突入しましたね。フラット金利も過去最低。

http://www3.nhk.or.jp/news/html/20150105/k10014445281000.html

ここから変動以外を選択する奴は超高校級のマゾだな。

全期間固定2%だが、変動に借り換える勇気がない。

変動さんがスーパーボーナスステージの固定に流れた

からこのスレおとなしくなっちまったな。

で、利上げはいつかな。

リーマンショッククラスの爆弾が爆発したら、どうなるか分からんけどな。

変動から固定に借り換えた人いるの?

今が固定借り換え最大で最期のチャンスな気がする

今まで長い間、変動金利の恩恵を受けさせて頂きまして銀行様に感謝します

これから借り換えの準備に入ります

変動太郎

一昨年住宅購入しました。

全期間固定金利(35年)で、金利2.92%です。

借り換えしたいな~・・

私は6年前に変動で借り、残債が残り29年で2800万円。金利はずっと0.875%です。

そろそろリスクを考え、10年固定に借り換えようか検討してます。

8大疾病も当時は付いてなかったので・・・・

最初は、普段イオンで買い物するので、イオン銀行の変動で検討したのがきっかけだったのです。

やはり財政破綻、国債暴落が心配になりました。ここ数年、外資が日本国債を売って失敗してるようですが、彼らの理屈で行くと「売り」なんでしょう。

また日銀の異次元緩和のランディングは難しいと感じます。

預金3000万円もあるのですが、これも半分はドルとか金にしようか検討・勉強中です。

誰も下がる事はないと思ってた原油相場が崩れて、ロシアの状態をみると、多少費用がかかっても、どっちに振れてもいいようにしたいと感じてます。

当面は大丈夫なんでしょうが、十分低金利の恩恵を受けたので、そろそろかなって思っています。

3000万円あったら、私は繰り上げ返済へ充てる。

この超異常低金利下で、まだなお繰上げ返済とかスゲー寝言w

専業主婦でもヤバイだろ。

事業を興すなり投資にまわすなりするわな。普通は。

超低金利はいつまで続くかわからないよ。

>事業を興すなり投資にまわすなりするわな。普通は。

それが普通なんですか?

で、普通はどんな事業を興すんですか?

どんな投資をするんですか?

2600万を2年前に住友信託で30年1.9で借りたものの…

固定は無駄な気もするけど安心だし。

最近テレビで景気が上がる、ローンも上がるに影響された嫁は変動に反対。

借換えたいけど押しの一言ないものか…

金額を示すのがやはり良いですよね

強く言ってみます!

ありがとうございました。

我々は損する事業は行わない。

低金利で人集めてる意味わかるよな笑

>>763

ご苦労さん

14日に出そろった三菱UFJフィナンシャル・グループ など大手行の2014年3月期決算で、国内での資金運用が限界に直面していることが明らかになった。

資金調達利回りと運用利回り差を表す「総資金利ザヤ」は、三菱UFJ傘下の三菱東京UFJ銀行が0.3%の逆ザヤに陥り、みずほフィナンシャルグループ 傘下のみずほ銀行はゼロになった。

住宅ローンは、過当競争で実入りが少ない。

さらに安い、JAやネット銀をめのかたきにするのは、脅威の裏返し。

変動なら万一金利が上昇してもお客が負担してくれるから安心。

ホント判りやすいよね。

ローンが払えなくなる場合、ネット銀行は保証会社を通してない直貸しだから、債権回収を急ぐから債権回収会社に任せます。

詳しくはいえませんが、債権回収会社の怖さは銀行関係者なら分かってますよね。

しかしどこで借りようと、ようは払えれば良いんですよ。

だから審査はネット銀行は厳しくなります。

ネット銀行じゃない所って保証会社を通してるの?

普通の銀行は保証会社を通します。

ネット銀行は契約者と直貸しだから安くできるカラクリ。

その分、銀行はリスクを背負う為、支払い能力がないとみなされたら、あっという間に債権回収にかかります。

今から新たにローン組むなら変動か固定どちらがいいんだろう?ちなみに35年3500万

>759

住宅ローン返済用資金で事業を興すのは普通の人ではなく

ただのギャンブラーなので相手にしてはいけません。

投資も本来は余剰資金でするのものなので

安全な定期預金とかは別として

ギャンブラーとまでは言いませんが、チャレンジャーです。

772さん

同じですか!

そうなんですよ、急かされてるので余計に焦ります。

税が上がるまでは大丈夫だとは思いますが不安ですよね。

お互い悩みましょう

変動にしている人が多いみたいですが、未成年の子供がいるので35年固定1.78%にした。

2020年まではたぶん変動でもいいと思うのですが、そのあとが予想つきません。

もし、借りるときにあっという間に繰り上げ返済するから変動で良いと考えていても、人生いろいろな事があり予定変更してしまうものです。

私の場合、子供が生まれたからそれを機に家の購入を決めましたが、2人目ができたり、私立の幼稚園に行く事になったり、通園で2台目の車購入、親が体を悪くしたり。

長期返済するつもりに最近はなっており、今なら固定でも良かったと思います。

固定は安すぎて変動常連さんがスレから姿消したっぽい。

変動の選択理由として、短期支払い能力がある方に今後は絞られてくるからでしょう。

結果として長期で返済する方が多いでしょうから、固定有利になってしまう。

なるべく繰り上げるか、あえて返済しないで低金利の恩恵を受け続ける事が有利かをそれぞれの生活スタイルで検討すべき。

この伝統のある板の結論が、今からはかなり安いので固定ですよと、固定借り換えを勧めるメディアに出てくる経済評論家の意見にやっと時代に合ってきたという事。

だって有史上最低金利なんだから。

解散。

固定はフラットを指すの?10年など、当初期間固定?

ここまで金利が下がると盛り上がらないな。

変動でも固定でもどっちでもいい。

金利上がる詐欺師達はぐうの音もでないだろうな

5年固定0.45%とかあるからね。

超短期で返す人も固定の方が有利になってしまった。

グーどころか何もいうことないよね。

今からはかなり安いので固定ですよ。って結論でちゃたから。

達観してこれからは固定て言うやつはこれからローン組むの?

これからローン組むけど、変動にするよ

それこそ漢の中の漢。

うちは嫁に反対されるだろうな。

10年までは住宅ローン控除で限界まで税金を取り戻した後、一気に繰り上げ返済するって分かってるけど神業だよな。

そんなに驚くようなことかな

まぁ、俺は5年くらいは上がらないと思ってるけど

上がっても1%までなら減税でチャラでしょ

ある程度の資金を確保してあればだけど、変動で十分でしょ

それに政策金利は上げられないよ

住宅ローンの俺らより先に中小企業が耐えられなくなるから

>>789

同意。これから10~20年先まで、せいぜい上がって1%だと思う。

10年は減税あるし、その分貯めておけば変動が仮に思っている以上に高くなったら減税分で返済して元本減らせばそうきつくはないと思うけど。

20年以内で払い終える予定なら、変動または5~10年固定がいい。20年以上、ましてや35年の長期でギリギリで返すような人は固定の方が安心。

住信SBIの5年固定0.49%にして、10年で完済する予定にしました。実質金利ほぼゼロ。有り難いことです。

個人的な目安としては、

黒田バズーカ3発動 ⇒ 消費税10% ⇒ そこから5年後

に固定に切り替えがBESTかな。

それまでは変動一択。

固定金利との金利差分を貯金か投資したほうが賢い。

低金利なので借りるにはどちらのタイプでも。

貯蓄性の保険販売は取り止めてるし固く貯めるには不利。

最近の金利は低い、贈与とかの控除も1千万から3千万までと充実しそう。但し、消費税と物件価格は数年前より上がったので比べて得かどうかは別問題ですけどね。

>792

固定に切り替えるときに、今くらい固定金利が低ければ良いね。

国債買い入れは効果が疑問視されてきて、デメリットについての議論も出てきているので、方針転換が無いとは言い切れないから。

5年債マイナス金利

10年債0.255% 過去最低更新

どこまで下がるか見当も付かなくなってきたな

私は変動だけど、どんなに金利が上がっても固定には借り換えないけどな。

何で金利が上がってる状況で更に高い固定に借り換えるの?

このまま数年、大して金利が上がらなければ10年も経てば貯金は+2000万くらいはあるだろうし、ローン残高は減ってるから、繰り上げすれば残金なんて金利が10%でも払えるレベルでしょ?

そんなの個人によって違うから知らない。

カツカツほど変動を選ぶでしょう

借り換えでフラットの恩恵うけられないんですね。

借り換えでも使えるようになったら財源がすぐに尽きてしまうからですね。

固定がもはや変動水準で揺れ動く変動派。

日銀金融措置

↓

国債猛烈買い上げ ← 今ココ

↓

国債価格暴落

↓

突如訪れるハイパーインフレ

↓

金利急上昇

↓

変動ローンオーナー破産多数

↓

固定オーナー勝ち組

「国債は日本国内で取引されているから大丈夫」論者が多いが、

最近は外国人投資家が日本の金融の一旦を担ってきている事実をみんな知らない。

ある特異点を超えると国債は暴落するリスクが高い。

ハイパーインフレになって、金利が上昇するような社会情勢になれば、貸出中の固定金利だってどうなるか分からないのでは?

その前に、日本が破産しちゃうね。

固定は固定にしておけばハイパーインフレでも自分は大丈夫、と思ってるから馬鹿にされるのだよ

変動は皆そんなことには当に気付いているから固定にはしないわけで

そしてハイパーインフレの危険性自体には、別の対象方法を準備する必要があって固定では意味は全く無い

固定で安心しきって何も対策しない人より変動で対策している人の方が住宅ローンは安全ということ

ハイパーインフレぐらいになったら

国が何とかしてくれる!

<答え>

国が何ともできません。

契約は約束です。

約束は信用の裏打ちです。

現代に徳政令なんて振りかざしたら

国自体が崩壊します。

他力本願、希望的解釈をしてる人多いけど

アメリカでサブプライム破産した人は何万人いると思う?

リーマンショックなんて

つい最近だよ?

そ~ら自演が始まったぞ~!

それは違うね。

変動はリスクがあるから

固定より金利が安い。

こんな基本も理解してない人が多いから

クソくだらない話に一石を投じただけ。

長期返済予定なら今は変動にしない方がいい?

ましてや20年固定1.8から変動にするのは博打ですか?

ローンはなるべく長くが基本

長期固定は手持ちが少ない人向け

変動は手持ちが豊富で短期間で返したい人向け

ありがとうございました。

変動の金利で夢見るのやめます

現実見て働く事にします

セオリーでは低金利なら固定で、とか云われてるけど、ココではセオリー無視が多いよね。

変動はリスクがあるから 固定より金利が安い。<<これに追加:変動はリスクを個人で背負うので金利が固定より低い。

セオリーってのは、FPのセオリーだからねぇ。

結局の所、自分でリスクを取れない人は固定を選択すればいいってだけの話。

家づくりに夢は持っても

ローンには夢は持たない方が良いと思います。

銀行は思ってる以上にシビアです。

義理や人情や曖昧は存在しません。

ローンは短い返済期間ならリスクも減るので

金利が底の今は変動が最適だと思います。

返済期間が短い人というのは

自己資金がたっぷりあって

購入金額に現金を十分に注入し

ローン額が少ない人です。

しかし、一般的な人はローンは30〜35年で借ります。

その30〜35年の間に今のような安定した

社会情勢が続くとは限りません。

特に今の日本を考えると

アベノミクスによって

信用不安が起きやすい不安定な経済状況です。

変動はギャンブルに近いと思います。

固定も充分ギャンブルでしょ。

>その30〜35年の間に今のような安定した

>社会情勢が続くとは限りません。

その通り。今の所得水準が続くとも限らない。

だからこそ、借金なんて早く返した方がいい。

1976年の大卒初任給= 94,300円

2011年の大卒初任給=205,000円

35年でこれだけ違うんだから、金利を固定して安心ってのは軽率すぎるかな。

結果、長期間ローンを組む前提だと、どっちもギャンブル要素は強いよ。

まず、

今の日本に成長する余白はどこにありますか?

無いから国債という将来の金にまで手を出して

無駄にジャブジャブ税金を使っているのではないですか?

今の政治は

給料を前借りして酒代に使う

アル中のオヤジと変わりません。

あと、高度成長期の給与と

今の給与を比較しても意味がありません。

何故なら緩やかなインフレ=経済成長は

物価と給与がバランスを取りながら上がるからです。

今の日本に所得が上がるような要素はありますか?

>>821

そもそも35年ローンにすること自体が壮大なギャンブルということに気づいていないから

変動とか固定みたいな35年ローンと比べたら大した差の無いことにばかり気が行って

固定にすれば35年ローンでも安全、みたいな本末転倒な論理に帰結してしまうのだよ

今の時代の住宅ローンで最も大事なことは一刻も早く返す、あるいは何があった時でも

全額返済出来る見通しを付けることであって35年ローンでも安心なんて時代は大昔に終わっている

今は変動でも短期固定でもいいから、最も金利の安い条件のいいローンにして

一刻も早く住宅ローンを抱えているという危険な状態から脱却する策を考えるべき

しかしそれでも、例えば数年先でも日本が破綻するのではと思う人は

そもそも家を買わないかJGBにヘッジをかけるといった具体的な保険をかける必要がある

自営とはいえ、まさか3年でローン全額を返せるお金が貯まるとは思わなかった。

こんなことならもう少しランクの高い物件を勝っておけば良かった・・・。

817の申込み予定さん!今からのローンで色々と不安がおありでしょうから、変動は無理に勧めませんが、10年固定の金利にし、20年固定にしたつもりで1.8との差額を支払額軽減で10年間毎月繰上返済した試算も1度してみてもよいかも!? 10年後の金利予測が難しいが、ある程度高めに見積もってみて。

>>824

>あと、高度成長期の給与と

>今の給与を比較しても意味がありません。

意味はあるかと。

インフレ時で

1976年の大卒初任給= 94,300円

この時組んだローンは、下の所得上昇とともにどんどん目減りしていきます。

借りる時には、その経済状況にあった借入額になりますよね。

初任給が10万なのに、ローンは3千万円組めません。

2011年の大卒初任給=205,000円

逆の場合で考えると

借りた時の経済状況にあった借入額になるので3千万でもローンは組めてしまう。

しかし経済が縮小して35年をかけて所得が下がっていった場合には

長期間のスパンで考えると借金が膨らんでいくことになるので、返せなくなる可能性だって十分あるんですよ。

だから本質は変動か固定かではなく、長期間かけて返すこと自体がギャンブルなんです。

5年前

固定とか誰が借りてるの?www

↓

数年前

固定でいいのはフラット旧Sだけだろwww

↓

今

変動とか固定とか小さなことこだわるべきでない new

アドバイスお願いする。

借入金額5000万

年収950万 33歳 子ども幼児一人、妻パート

借入期間35年

銀行は当然全期変動を勧めてくる。

親が全期固定にしろと言ってくる。

皆さんだったらどうする?参考にします。

頭金と残貯金は?

≫832

ほんとに目一杯ですな。

住宅ローン自体が博打だと言ってる人は

その前に童貞を捨てた方がいいよ。

住宅ローンがギャンブルとか言っている人は

借家にも住まないで

路上で生活している人ですか?

借家でも

家賃というものがあるんですけど?

家賃滞納する気満々ですね。

>>830

自分は5年固定にしたよ

借入金額 5500万

返済期間 35年

35歳 年収1200万

妻専業 子供2歳、秋にもう一人予定

頭金 800万

残金 現金200万、教育資金積み立て200万

借りれる金は目一杯借りる。

低金利ならなおのこと。

手元資金は大事よ。

839 爆

>>841

理想は住宅ローンを組まないで家を買うことでしょ

それが出来れば1番いいのだが、それが出来ない人が大半だから

住宅ローンはギャンブルだということを直視しようとしない愚かな人が多くいるのだよ

住宅ローンを1秒でも長く抱えることこそが最大のリスクであることが理解出来ないのかな

10億ぐらい資産があればポンと返すがね〜

オレは貧乏人だから豊富なキャッシュ、流動性の方が大事。

こんな低金利でさっさと返すなんてもったいないよ。

もう固定とか変動とかどーでもいいっす。

>>851

いつでも返せるだけの余裕がある状態で1番低金利のローンを組むのが基本

ってことなんじゃないの こんな低金利で融資が受けられるのは他には無いからね

変動にしても固定にしても今何があったら返せない状態でのローンは論外だと思う

ローンを払うか家賃を払うかだし、大半が無事にローン完済するんだから、たいしたギャンブルでもないな。

金利より多い減税もあるんだから、今時キャッシュで買うなんてあほでしょ。

>>853

ローンを組まないと家を買えないのとローンを組まなくても家を買えるけどローンを組む、のは大違いだと思うけど

これだけの低金利で融資が受けられるという恵まれた状況は生かすべきだが

借金今すぐ返してって言われて返せるだけのお金や流動資産を持って無い人はただのサラ金自転車操業と同じだよ

>>856

そんなの持ってない方が悪いわけで持ってないことを悪いと思わないのが不思議でならない

もし持ってないなら一刻も早く持てるように努力すべきだしそれも無理なら

ヘッジポジションを取るしかない

固定は間違っても保険にはならないし固定なら長期に渡って返しても大丈夫という考え方は幻想

>>857

それはあんたの持論ね。

ローンなんて毎月決められた額を返してたら終わるし、何も悪くない。

ほとんどの人は貯金しなから無事に返済する。

貯まってから買おうって言ってもその間の家賃はいるし、生涯賃金はほぼ決まってる。

それを先に使おうが後に使おうが自由だね。

うちの会社で5千万以上の貯金がある人って、だいたい40歳オーバー独身、趣味なし、彼女なしみたいな人が多いね。

全く羨ましくないけど。

↑お前は、

100万円の貯金もない。

彼女もない。

趣味もない。

車もない。

ダメじゃ~ん!

ローン返済4年目突入。変動0.795、期間35年、残債3700万。預貯金550万、株式500万(本日現在)、教育費用200万(投資信託で運用中)。家族は妻(専業)、子供2人(小学生)。本人40歳、会社員(年収950万)。

ただいまやり繰り模索中…

フラット35s補正予算優遇と変動の半々はどうなんでしょう。借入総額4000万として。

>863

半々を選ぶ意味ってなんか有る?

金利が上がると思えば固定、下がるor変わらないと思うなら変動でいいんじゃない?

半分までしか借りられない理由があるならともかく、普通に考えて意味が無いと思うんだけど。

上がるリスクヘッジをしたいけど、この変動金利の恩恵も預かりたい。中途半端だとはわかってるんですが。あまりよろしくないですかね。

今WBSで住宅ローン金利が下がっている傾向はここ数ヶ月までかもしれないといってましたね。

半々が意味有るのって、変動と固定の差が大きい場合でしょ?

今だとフラットで1.47%これで0.6優遇とかが来れば、最初の5年とかは0.87%

変動を合わせても大して金利は変わらんよ。

仮に優遇が0.3だとしても、当初五年はフラットオンリーなら1.17%。

0.725%変動との半々ミックスで単純に加重平均を出すと、0.9475%

たったの0.2%の差のために手数料を二回払うとかカネと手間を掛ける意味は無いでしょ。

ちょっとでもリスクを感じてるならフラット、数年は楽観視してるなら変動(あるいは短期固定)がいい。

頭金なしだとフラットは金利が高いから、それならミックスにする意味も少しは出てくるけど・・・

長期金利のグラフ見ると、ここ10年は右肩下がりで、このまま行けば来年にもマイナス金利になるね。

長期金利がここまで低金利なのは歴史上でも日本が初めてで、マイナス金利になるかは誰にも予想できない。

最近は加速していて一か月に0.1%ずつ下がってるので、このまま行けば4月にもマイナス金利になるが、さすがにそれはないとは思うが。

まあ、右肩下がりがマイナスになっても続くとは思えないので、どこかで反発はあるんだろうな。

昨日スイス中銀がマイナス0.75%の政策金利を発表して破産者が続出した。

ECBもマイナス金利だし、元々スイスの次に低金利として有名だった日本も

いつそうなってもおかしくないよ。5年債はマイナス金利突入で10年債もマイナス金利が見えてきたし。

これで、また円高。金利は低下トレンド継続。

スイスフランの件で思ったけど強い国策で安定してたとしてもハシゴ外したら簡単に市場がすっ飛ぶなと。日本も今は長期金利はこうだけどハイパーなインフレはいつ起こってもおかしくないと固定金利借りた。

今後30年今以上の低金利が続くでしょ。

変動いがいありえないよ。

>今後30年今以上の低金利が続くでしょ。

まさしく願望だなw

あなたは今の個人向け国債の金利で10年も固定して買いたいと思うか?

日銀が買いまくってるから史上最低の低金利が更新されてるが、

日銀の国債の保有率から鑑みれば、異次元緩和も消費税上げるまでの時限措置だよ。

そのあとどうなるかは言わずもがな。

上る兆候が出たら固定に切り替えればいいだけ。

乗り遅れてもせいぜい1%程度でしょ。だったら今確実に変動の低金利の恩恵を受けた方が良い。

金利が上がったら貯蓄から繰り上げにシフトすれば良いだけ。

俺は、そんな都合よく乗り換える決断が出来ると思えないから固定にしたわ。

固定(フラット)を選ぶ人ってどんな人?って銀行の担当さんに聞いたんだけど、「期間が短くて金額も低い人」が一番多いらしい。

今の低金利だと期間が短かったり金額が少ない場合はあまり差がつかない。

また、繰り上げ手数料がゼロだったり、保証料も要らないので自営業者など保証料の高い人で期間が短い、金額が低い人には金利以上のメリットでトータルが安くなるって話だった。保証料の金額と金利の金額で考えるのが重要みたい。

普通の人が30年とか組むんだったら変動にしない手は無いですって言われた。

ついでに「上がりそうなときには声を掛けます」って。まあ約束できる訳ではないって前提だけど。

スパッと決める自信が無いならなおさら変動にして、世間が騒ぎだしたら固定に替えればいいんじゃないのかな?

固定にした時点で最低金利は諦めている訳なんだし、金利が上がってたとえ乗り遅れてもそれまで低金利で返済できてるんだからトータルでロスは少ないんじゃない?

そんな考え方で大丈夫ですか?

ちゃんと自分で勉強した方がいいですよ。

利益を追求する銀行の言いなりになるとは…

そう思うならそれでいいんじゃない。

今銀行は住宅ローンの金利が低くなりすぎて

儲けがほとんどない。

だから金利の高い方を後付けの理由を付けて

売り込んでいるだけ。

余剰資金あるやつは、月末に売り出すソフトバンクの社債買っとけ。

1千万預ければ、7年後に利息が190万付いて返ってくる。

ソフトバンクが潰れない限り元本保証のお宝情報だよ。

↑年利2.5%ぐらい。

下がりはしないが、当面上がらない。まだ長期固定にするにはもったいない。

当面が難しいですよね。

フラット35Sなら10年は1%でいけるし、選択時かなと思う。

10年後にどの程度あがってるかだけど、10年後も1.7以上になっていなければ。

↑ 1.7→1.47でした。

今後暫くは上がらないだろうから、変動、やばくなったら固定、という考え方もあるけど、35Sの適用期間はフラットにして、切れた時に、そのまま続けるか、借り換えるかを選ぶという選択肢もある。

今後の日銀の国債買い入れがどこまで続けられるかわからない、それをやめた時にどうなるかわからない(結果として変動は影響がなくても、固定の金利が上がって、固定への借り換えが辛くなるかも)という今の状況を考えると、後者もあり。

当面、というのが3年後、5年後なら、変動で浮いた金額が借り換え費用で持っていかれることになるよ。

変動が上がる前にどの位早く先行して固定が上がるかきちんと知ってから変動にしなさい。

平均半年くらい前に固定が先に上がり始めます。

上がってきたから固定に切り替えようとすると既に固定が上がりきってどうにもならなくなる。

消費税の引き上げは10%で終わりじゃないからね。

銀行にローン相談行きましたが、銀行はなぜか変動勧めますね。

デベが変動を勧めるのは理解できますが、銀行が勧めてくるのは初めてで、

「うちで借りてください」という訴えでした。

たぶん、変動の方が銀行としては旨みがあるのではないでしょうか。

今後100年金利が1%超えることはないだろう。

君たちしっかり勉強しなさい。

>904

今回のスイスフランの件もそうなんだけど、

国の政策は強力だからよっぽどのことがない限り成功する。

ただ、反動はその分大きいからとんでもないことになる。

金利も多分10年ぐらいは低いままだと思うけど、

万が一があると大変。

大地震が起こるようなもんだから、地震保険はいらないって思う人なら金利に対するヘッジもなしでいいんじゃない。

100年はさすがに財政破綻するだろう。

いや、アメリカの一州になってるか。

中国の属国か。

100年金利が上がらない理由は、勉強してもどこにも書いていない

私も10年くらいは上がっても、平均したら1%位じゃないかと思う。

10年固定借りるのと大差はないかなあと。

インフルエンザにかかると、その月は、支払い無しという地銀の商品があるらしいぞ!

長期金利の下げ方が半端ないね 10年債0.21%か

長期金利、どこまで下がるだろうか。

3月実行。

HMの営業にはフラット35Sで間違いないと言われているがどうか!?

自営だからかな。

>>903

変動が一番銀行にリスク無いんだから勧めるっしょ

(客にリスク押し付けるのが変動)

また短期固定(5年10年)は人気あり過ぎて銀行間の金利競争激しすぎて想定リスクの割に金利低いんだと思いますよ

フラットは審査と決定までに期間長すぎる割に旨味少ないようでイヤがられる模様

デベは審査の一番緩いとこ勧めるだけよ?

与信さえどこか通ってくれたら後はどこ改めて選ぼうと興味ないです

短期固定、特に5年の0.5や0.6はどう見ても銀行にとって不採算ですよね。

もはやどう運用しても稼げないから、手数料の2%で稼ぐビジネスなんじゃないですか。

新発5年物国債が初のマイナス金利 長期金利は過去最低の0.195%に

20日の債券市場では、新発5年物国債が初めてマイナス金利を付けた。

利回りはマイナス0.005%まで低下し、過去最低水準になった。

http://www.nikkei.com/markets/kawase/kinri.aspx?g=DGXLASFL20H6F_200120...

>>914

残念ながらもう採算とかそういう段階ではないんだよ

あの・・・

銀行は金利収入だけで利益を出しているわけではありませんから・・・

取引実績と資金の流動性が重要ですから。

銀行は住宅ローンの収益だけを重視してはいません。

そもそも今の時代はどの分類も利息収入はたいして見込めませんから。

大きな収益という考え方がそぐわないですよ。

国債右から左だけのボロい商売で散々稼いできたよね。

メンドクサイ金貸し(本業)なんて今更戻りたくないし

戻れる知恵も体力もないのが今の銀行。

とニュースで聞いた。

長期金利が右肩下がりの間は、銀行も利ざやで儲けられるよ。

その分、国債価格は上がるからね。

問題は、マイナス金利に突入しても右肩下がりを維持できるかだ。

まあ無理だろうな。

そのときは、>459が現実になるかもな。

0.2%の金利でも国債を手放さないってことがスゴイ。

フラットで実行したから高みの見物だわ。

ハイパーインフレでもなんでも構わん。

フラットは絶対に金利の変更がないよ。

銀行の固定も金利情勢云々が留意事項に有るが、ローン契約済んで実行中の固定は変わらないですよ。

ハイパーインフレは、文字通り円が紙切れになる状態だからな。

今のロシアぐらいなら固定は大丈夫だよ。

ハイパーインフレになると固定が変動に変わるんだって~ww

実行されたフラットの変動があり得る訳ないじゃないですか。

大丈夫ですか?すっぽんですか?

>924

年金積立金管理運用独立行政法人(GPIF)や共済年金など「公的年金」が国債売り越し中。

代わりに国債を買っているのは、黒田君と海外勢。

黒田君が息切れしたらどうなるのかね。

未だインフレの兆しすらない。

金利が底であることは間違いない。ただ、まだ暫く底を這う状況が続くでしょう。まだ変動かそれより低い短期固定でいい。

実行中の固定金利でも金利情勢で金利が変化するという意見があるが、銀行に一度確認した方っています?

私はローン前に銀行に確認した事がありますが、固定期間は絶対変わりませんと言われましたが。

外国の銀行で固定金利条件が変わった事はあったんですか?

まず変わらないと思っていて間違いはないのですが

※(社会情勢の激変)により、利息制限法の不全・撤廃など

日本国の法律が機能しなくなるような状況であれば

そもそも個人と企業の契約も正常に履行されるかわからない状況になるので

その点においてのみ、絶対変わらない。とは言えないということですね。

まあ、契約が正常に履行されている普通の状況であれば何も心配することはないかと。

世界規模のバランスってとても重要で

今ロシアやベネズエラは「悪いインフレ」に突入してます。

原油の産出国が、原油価格が下落した結果の悪いインフレです。

所得が大幅に下がって、物価が高騰してますね。

こうなるとローン組んでる人はバタバタとデフォルトしていきます。

ロシアでは住宅ローンの優遇を求めて小規模ながらデモが起き始めてもいます。

では逆に原油が大幅に減産されるとどうなるか。

今度は日本が危なくなりますよね。

物価は上昇して所得は下がりますから。

>日本国の法律が機能しなくなるような状況であれば

それを言ったら全てが成り立たない。

日本が侵略されて、、日本でクーデターが起きて、、、、

そんなこと考えて住宅ローンを決める人なんているわけないじゃ~ん!

円安もロシア並みに落ちると、物価は高騰するし間違いなく給料はガタ落ちするよ。

手持ちの現金があればインフレでローンは一括で返済できるだろうけど

その後の生活は悲惨なんだよね。

ハイパーインフレになったら法律が機能しない状態になるってすごい解釈だな。

本当に法律が機能しない状態になったなら、それこそ紛争地帯のような状況で、もはや債務も、不動産の所有も関係ないだろ。

そんな前提を持ち出すなら、議論自体が成り立たない。

ブラックホールの中では相対性理論が成り立たないから、地震対策は無意味!

みたいな話だな。

でもその通りでしょ。

貨幣価値がまったく不透明なんだから本来議論すべきことではないけど

「絶対変わらない」ということに対しての「絶対」はないってこと。

>まあ、契約が正常に履行されている普通の状況であれば何も心配することはないかと。

そもそも、これに噛みつく必要がない。

いぜん生保や証券会社が、破綻したり吸収合併されたときは、約束の利率は守られませんでしたよ。私は千代田生命で年金型の貯蓄をしてましたが、約款が適応されました。

最近は日航の企業年金がそうなりましたね。

もし国債暴落が起きたら、銀行がバタバタといってしまうから、固定だってリスクは同じですよ。

本当にハイパーインフレにリスクヘッヂするなら、金や現金で外貨を持ってたほうがいいです。

少なくとも、住宅ローンの固定金利ではリスク回避にはなりません。

いまの時点で35年組むなら、変動、10年固定どちらが良いでしょうか?日銀の歯切れが悪くなった気がするので、変動でも変わらないでしょうか。

普通は固定でしょ。

おいくつかわかりかねますが、変動か固定かの前に35年返済がどうでしょうか?繰上げ返済して、せめて20年くらいで完済できる(勿論、退職金を使わず)資金計画ならいいですが。

流石に退職金当てにしている人はいないだろ

返済期間は短くするのは後からでもできるが、長くはできないから今の低金利なら、とりあえず35年にしといて減税終了後にゆっくり考える方がいいよ。

いつ死ぬかもしれないし、10年後は癌の告知されてるかもしれないから早く返すのが得かはわからないよ。

住宅ローンも利息制限法が適応されます。

もっとも良性インフレで15%の金利など想像できませんが

悪性インフレであればローン持ちはどのみち破綻コースまっしぐらですw

15%なんて住宅ローンどころじゃない。戦争でも起きてるんじゃない。

うちは現実的にあり得る5%でも十分きつくなる。

バブルを思えばわかるけど

良いインフレだったら5%の金利なんてたいしたことないよ。

心配する以上に所得が上がる。

平成8年前ので年利5.5%とか4.75%とか運用のお宝保険という貯蓄性個人年金商品があったわ。

>>951,952,953,954さん

レスありがとうございました。

私39歳 国家公務員 年収500万

妻35歳 国家公務員 年収470万

定年65歳になる予定

退職金は不明ですが、2000万円ほど?

借入35年3650万

マンション

頭金100万(諸経費分)

保証料なし

ほか、

新規車ローン150万円ほど予定

単身赴任そのうちあり

子供5歳1人

残預金150万円(予定)

変動0.55%

10年固定0.9~1.0%

を3行から提示を受けています。

10年間で500万円貯めれば、

5年返済期間を短縮できると試算していただいたので、

まずは10年後それを目標にします。

変動と、10年固定では月5000円の差が出ます。

変動は5年後以降ちと心配です。

固定は10年は固まりますが、10年後は表示金利-0.5です。

銀行は変動ばかり勧めてくるので、大丈夫か?と。。

いかがでしょうか。

奥さんがいつまで仕事するか不明ですが、ぜんぜん大丈夫では?

失礼ですが、公務員みたいですが年齢のわりに年収が低いのと

世帯年収が約1000万のわりに貯金が少ない

単純に世帯年収を借入金だけの判断であれば問題ないけど

世帯年収の割に貯金が少ないというと、無駄使いなのか

趣味とかにお金を少し使いすぎかもしれませんね

昔、破産する人の年収で一番?比較的に多いのが1000万と

銀行関係者のブログでみました。

1000万は、高額所得者の部類ですが、富裕層までではなく

だけど、低所得者ではありません。

どうも、背伸びしたがる人が多く破産している多いとか見ました。

職種率では、公務員は破産の率は少なかったです。

10年以降を気にするのであれば、フラット35Sの優遇-0.6%を

狙ってフラットにしてみては?

たぶん3月ぐらいから優遇-0.6%だから初回の10年までは

0.6%~0.7%ぐらい、10年目以降は、1.3%~1.4%ぐらいなのでは?

公務員の年収はそんなもんだぞ。公務員に夢見すぎ

963の年収は色々引かれた手取りです。

支給額は700万超えます。

国家公務員だけどノンキャリの場合退職金は1800くらいだよ。これからだんだん減ってくだろうし。。

>>964,965,966,967さん

ありがとうございました。

手取り年収であれば、2人とも350万円くらいでしょうか。

保育料が高かったり、

学生時代の奨学金を返済したり、

なかなか貯蓄できませんでした(最近できるようになった)。

転勤があったりすると、結構支出が増えます。

今後は支出を減らすように努めます。

3月実行なので、フラットは厳しいかもです。

頭金1割もないので。。

ギリ変よりは、ギリ10年固定の方がよいでしょうか?

>>970

準公務員かみなし公務員ですか?

普通の公務員が、その年齢で年収500万とかありえない。

公務員の給与は人事院勧告で決まってるし。

知り合いの地方公務員は、40前半で800万は貰ってるよ。

もっと貰ってるかも。

公務員でも職務によって給料バラつきあるよ。23区の某区の職員は約3年前に公務員になって未だに年収300万ちょっとって嘆いてた。

これだけ金利が下がると全く盛り上がらないな

金利上がると騒いでた人恥ずかしくて出てこれないな

若い公務員は給料安いって聞くね。

ただ何があろうと絶対に下がらない給与システムだし、

低く見積もっても40歳で年収700万、退職金も3千万はあるよ。

その上、65歳まで働けるし、待遇や福利厚生が良いのは言うまでもないよね。

この手の話になると、必ず別の話題に振って煽ろうとする公務員が出てくるのは笑えるがw

地方公務員です

44才、年収550です。

先日、源泉を頂きました。間違いありません。

公務員はこんなもんです。

地方公務員でも差があるようです。

下記は2013年度データで、2014年度は全体に1割くらい上がってるはずですが。

調査対象は一般職で、管理職は含んでいません。

http://toyokeizai.net/articles/-/56948

40歳ちょっとで700万ぐらいというのが相場みたいね。

一部上場の年収トップ企業、フジテレビとか三菱商事とかの約半額なんだね。

それを高いと見るか安いと見るかは、自分と重ねて上か下かで反応違いそうだよね。

ちなみに俺は42歳自営業で去年の年収は2千万ちょっと。

公務員さんはそれぐらいもらってておかしくないと思うけど。

霞ヶ関かつ二種の場合、残業代にもよるが、40で700万弱くらい。

一種はもっと貰えるだろうけど、中核を担ってるだけあって激務ですな。

省庁によって違うんですかね。残業しても2割程度つけば良い方。

mofaですけど、我が社はそんなもらっていないですよ。

残業だって、本当にそんな付けてますか?

うちは在外公館付きになればいいですけど本省勤務ではとても…

公務員の給料ばなしは、ほかのスレでお願いしますね。

結局本省勤務だけですよ。残業代が基本給の倍支給されるとか。

地方勤務は、400~500万がいいところ。

なんで公務員は自分の年収を低く言いたがるんだw

>977のデータは管理職が入ってないので、平均700万は超えてます。

http://nensyu-labo.com/2nd_koumu.htm

古いデータですね。民主党政権前の物じゃないですか。7年前のデータを信じているのですか。

公務員の給料の話はもういいでしょ。

収入のある世帯ほど固定を借りているみたい。

でも固定にする人より更に収入のある世帯は変動になるみたい。

このスレ見てる公務員は変動みたい。

年収2500万ですが、自宅と母親が住む為という事にしている投資用として二つ住宅ローンを抱えています。

変動と固定と分けてます。

結局のところ、どちらを繰り上げするべきか悩んでます。

ちなみに固定期間は15年で1.6%です。

うちは1馬力1300万だが、変動(短期固定)。

数年前なら変動しか考えられなかったけど、今なら固定もありだね。

高い金利で固定した人は借り換えできるのかな。

年収1200万超で、繰上げしながら15年くらいで完済できる人は、変動や5年固定でいいのでは?多少のリスクをとれる層ね。

992さんの場合は年収高くても2物件お持ちですから

⑴手数料の掛からない方

⑵投資用の方

⑶期間の長い方

⑷ローン負担が重いと感じてるなら変動、軽いなら固定

と言う優先順位でなかろうか?

4年前にフラット35sで借りました。金利2.56%で10年間はマイナス1%優遇で実質1.56%です。

現在残債が約2000万円で変動への借り換えを考えていますが、今から変動金利への借り換えはありでしょうか?

時すでに遅しでしょうか?皆さんのご意見をお聞かせください。

今から変動って…

ご自身で判断できないのであれば、変動は避けた方が良いと思います。

銀行さんはおすすめしてくると思いますよ。変動押してなので。

銀行がすすめるのは、変動にすれば審査がおりやすいから勧めているだけで、結局自分の成績を上げるためでしょ。

固定が難しいと判断されると他銀に行くでしょ。

銀行員は固定金利で借りている方がなぜか多いね。

優遇切れの6年後に変動が2.6%越えてると思うのであればフラットのままでいいけど、6年以内に2%上がると思えないよね。

変動でも高優遇を受けれるなら残が2000万しかないし変動にしてさっさと元金減らした方がいいと思うよ。

地方信金で預金金利1.0%とか0.8%とか有る。

本当に銀行は変動を押してきますよ、いまは。言うがままで変動にして大丈夫なのだろうかと疑ってしまう。

固定、短期固定の場合

優遇無し金利の状態で審査されますからね

余裕ある方は関係無いお話ですが

まずは審査金利で調べてみよう

そうなんだよね。

固定の審査は厳しく、変動の審査は易しい。

セカンド住宅ローンはさらに厳しい。

普通は変動の審査がダメだった人がフラットにするよね。

審査金利で判断している銀行は4%金利で計算するけど、審査金利を採用しているところは40%ぐらいでしょ。

案件別や採用金利で判断する銀行が多いから、固定は厳しい審査になるところが多い。

でもそもそも4%がキツイ方はローン借りるべきでない。

釣られてやんのw

歩いていたら、建ったばかりの狭小住宅の前に、住宅ローンに強い**建設という看板が立っていた。

多分怪しい地銀の変動を借りさせようとするに違いない。

ソニー銀行や信託系の金利について、最近五年固定が変動を下回る事がありますが、あれはなぜなんですか?

http://jp.reuters.com/article/businessNews/idJPKBN0KV2TO20150122

過当競争が改善され、少しづつ金利上昇していきませんかね?

今はフラット大きな選択肢だね。安易に変動はすぐに借り換えできないから今ひとつかな。

世界的な国債バブル。

バブルは弾けるもの。

バブルの間は弾けるとは、みんな思わないが。

補正予算も通ったし、変動からフラットへの借り換えが殺到しているみたいですね。

借り換えと補正予算は関係ないですよね

優遇は新規だけなので

住宅ローン、利下げ競争過熱 金融庁が緊急調査 (日経新聞)

記事中では、特に固定を選ぶ客が増えたときの銀行側のリスクに触れてました。

今後は、これ以上利率をさげにくくなるかもね。今が底になるのでしょうか。

入札不調による長期金利上昇

この理由は、ちょっと深刻

変動で間違いないと確信してたけど・・

人間の心理って、弱い

年額80兆もの金融緩和・・、もう市場に国債ないよ

次は日銀何買うのか、滅茶苦茶になってきた気がする

今はまだ変動で間違いないでしょ。長期国債でも為替でも株でもなんても上がったり下がったりしながらトレンドを継続するのだから。

トレンドが明確に変わるのは『安すぎる』とか『高すぎる』とかっていう理由じゃないからね。

明らかに日本が変わったと感じてからでも問題ないよ。

固定が上がる兆しが出てきました。

今変動を推奨するなんてそれじゃダメなんですよ。

変動が本格的に上がり始めた時には固定は遥か上を行ってる

要するに一括返済するくらいしか逃げ場がない

変動が本格的に上がり始めるのは何十年後の話ですかね。

今や固定金利が変動金利で、変動金利が固定金利。そんな時代になってしまいました。

それ間違った認識ですよ

こういう要らない心配をしたくないから俺は固定を選択したんだ。

実際にこれから住宅ローン金利が上昇するかは知らないが。

>>1037

そもそも変動金利でも心配する必要は無い。ちゃんと不測の事態についてヘッジできれば。

固定にしてもそれは保険ではないし、固定でも変動化して金利急騰で困る場合は有り得る。

結局安全策はフラット一択ということではないかと。

当初固定は、固定期間が終われば、その時の金利がどうなっているかわからないし。

民主党の前原誠司議員は金融緩和の一環で日銀が進める国債買い入れが財政法が禁じる国債引き受けにあたると指摘。

こういう日銀に国債を買わせるというストレスをためていく中で政策を行っていて、日銀が国債引き受けをできなくなるような事態になった時には、すべておじゃんになるというリスクを国民に説明したか。

財政破綻リスク、国債暴落リスク、金利高騰リスクは絶対ないと言い切れるのか

国民全体を巻き込んだギャンブルみたいな政策ではないか

とアベノミクスの隠れたリスクを指摘した。

今後フラットが上がりそうなこのタイミングで変動から借り換えの決断ができるなら変動もいいですが、悩んで借り換えのタイミングを逃してしまう性格の人はやっぱり固定がいいんでしょうね。

>>1039

JGBをヘッジすることです。固定金利なんてのはハイパーインフレになったら

どうなるかわかりませんが、住宅ローンの負債に対してJGBをヘッジしておけば確実に保険にはなります。

日本国債を売るの?買うの?

買った場合デフォルトは気にしなくて良いの?

俺は変動と決めたからにはどんなに金利が上がろうと常に変動より高い固定に借り換える気は全くないけどなあ。

給料も上がらないのに異常な高金利が何十年も続くとも思えないし。

総支払い額の差なんて、どちらにしても1000万以内じゃない?

損得はあるが破綻リスクとは関係ないよね。

国債CDSにベットしておけばいいじゃん

銀行ローンとフラットは性格の違う借金。

ハイパーインフレになった場合でも生き残る可能性は全然違うよ。

ハイパーインフレ時にフラットが変動化するくらいなのに、JGBのヘッジはちゃんと機能するんだ?

ちゃんとリスクの大小で語るひとと、極論のゼロイチでしか語らない馬鹿とが混ざってるね。

ハイパーインフレで

生活が破綻するリスクと住宅ローンが破綻するリスクって

そんなに違いはないような。

>>1057

それも当然するよ。というか最近ハイパーインフレになった時どうしたらいいか、って本が

出てるからそれを買った方が早い。少なくとも固定やフラットはハイパーインフレには何の意味も無い。

藤巻健史の本を読んだ感想です。

そんなトンでも本読むより、

フラットの資金をどうやって金融機関が

調達しているのか勉強した方が良いじゃね?

>>1061

なんで変動で借りた人の願望に見えるのかな

固定やフラットにしても保険にはならない、と言っているだけだよ

35年もかけて悠長に返してたら大半の人が偉い目にあう時代なのに

固定にすれば大丈夫、とか言ってるお花畑脳だから、アホだと思われているだけ

フラットが何故変動化するのか説明してみれば?

変動から全期間固定に借り換えで団信謝絶。終わった・・・。皆様もお気を付け下さい。

金利上昇局面で耐える自信がなかったのと、健康診断で経過観察となってしまう項目がでてきたので、借り換えられるうちに借り換えようかと。

その健康状態じゃ、民間の住宅ローン保険でも制限つくやん。

無知過ぎる。

管理担当です。

いつもご利用いただきありがとうございます。

次のスレッドが作成されておりますので、本スレッドは閉鎖いたしました。

以降につきましては、以下の新しいスレッドをご利用ください。

https://www.e-mansion.co.jp/bbs/thread/554103/

ブックマークなどされている場合は、

大変お手数ですがURLのご変更をお願いいたします。

引き続き、皆様との情報交換の場としてご利用いただければ幸いです。

今後とも、宜しくお願いいたします。

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |