広告を掲載

匿名さん

[更新日時] 2009-12-03 21:37:56

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その11

-

1109

◯申込予定さん

ギリ変とギリ固だと、ギリ変の方が危険度は高まりますよね。

ギリでも金利の高い(月々の支払いが多い)固定を選んだということは、今よりも生活費等の支出が増えなければなんとか現状維持はできるはずで。

ギリ変の場合は、これ以上金利が下がることはないでしょうから、今よりもきつくなることはほぼ確実です。

ということは、明らかにギリ変の方が不利ですよね?

借り始めの段階で「ギリ」ということは繰り上げ返済の余力も少ない訳で、価値観の中で持ち家に対するウエイトが高い人でしょうから、払っていけるならそれはそれで満足度の高い生活を送れるのかもしれません。

大多数は、「固定でもやっていけなくはないけど、現在の変動の金利をみると低金利で繰り上げ返済を大目にしていこう」という人達なのではないでしょうか。

今は圧倒的に変動を選ぶ人が増えていると聞きました。

内容はおそらく

・ギリ変(他に選択肢なし)

・上記の通り低金利の恩恵を受けたいひと

の2種類ではないでしょうか。

固定を選ぶ人は、

・金利の変動に惑わされること嫌

・金利上昇時に破綻しないよう防衛策として

に尽きるのではないでしょうか?

私の中では、固定は安心という保険料が含まれているという感覚ですがいかがでしょうか?

-

1110

匿名さん

>>1109

固定は安心という保険料といわれても、今の状況では高すぎる気がします。

それに変動から固定への変更は安易に手数料なくできますので、これから金利が上がりそうと

いう所で固定に変更しても良いと思います。

それまでは元金を減らすために努力した方が将来的にも良いかと。

-

1111

匿名さん

-

1112

匿名さん

>>1109

>>1090を読んだ上でのカキコ?

もし、そうならば君は某スレの「土地勘無し00」氏を超える逸材だよ

*上には上が居るもんだねぇ~、自分の小ささを思い知らされるよぉ~

-

1113

匿名さん

ここには、ギリ変しか居ない事がよく分かりました。

今の固定が高過ぎなんて・・・

信じられません。

-

1114

匿名さん

>>1109

今のような時期は金融機関も与信を引き締める。借り手が破綻してしまったらそれは不良債権になるわけだからね。

よって、勤め先が不安定な人や前科のある人などには銀行は絶対に貸し出しを行わない。

一方住宅金融支援機構の審査は公的所得証明2年分を確認して、返済負担率が35%以下に納まっていて、

あとは「個信」が問題なければ自営業だろうとたやすく借り入れる事が可能。

よって固定は本当の意味でのギリギリの人が数多く存在する一方、変動はそもそも審査が通らないので、

ローン借り入れ後にリストラなどで環境が変わらない限りギリギリな人は存在しない。

これが今の現状。

さらに2年ほどさかのぼれば、サブプライムがまだここまで大騒ぎになっていない頃、住宅価格も金利も

上昇傾向だった時期、金利上昇に不安を感じて長期固定を選んだ人もいただろう。しかし、冷静に判断して

変動を選んだ人も数多く存在した。そして去年の激変。2年前に固定を選んだ人は身動きが取れず、破綻する

ケースが激増する一方、変動を選んだ人は2度の利下げで返済負担は軽くなっている。

結果論だけど政策金利0.5の時期に長期固定を選んでしまった人が物件価格も高く、減税分も少なく、

一番の貧乏くじであり、その頃にギリギリで固定にした人がおそらく今競売行きになっているのではと思う。

-

1115

匿名さん

-

1116

匿名さん

固定金利選択者"のみ"が住宅ローン破綻しているというソース希望。

-

1117

匿名さん

>>1113

>今の固定が高過ぎなんて・・・

どこに、そんなレスが?

もしかして、>>1110氏の↓こと?

>固定は安心という保険料といわれても、今の状況では高すぎる気がします。

当該レスは、変動と固定の金利差を、安心の保険料として考えた場合に「高すぎる」と言っているとしか読めないけど・・・

>信じられません。

君の読解能力の方が・・・

>>1114

素晴らしい!

私と違って、判り易く丁寧なレスですね!(素直に)

-

1118

匿名さん

-

-

1119

匿名さん

>>1116

いくらソース探しても固定競売急増しか見つからないんだよね

-

-

1120

匿名さん

-

1121

匿名さん

>>1092

>年収5倍でも固定なら安心とか本気で思っていたりする。

そんなやついないよ。

5倍じゃない(4倍未満)から固定なんでしょ。

-

1122

匿名さん

>1096

>ヴォケはおまえだ。現に退職金完済が当たり前とか思ってる**がいたじゃないか

あなたは、一銭も退職金に頼らないそうなんだけど、どんな収入でどんな借り方なのか、示してくれ。参考にするから。

-

1123

匿名さん

>1098

>①の固定が「変動金利は怖くない」みたいなスレを見るはずがない。

見てるよ。ギリ変のあがきが面白いので。

-

1124

匿名さん

>5倍じゃない(4倍未満)から固定なんでしょ。

匿名さん 2005-11-28 22:52

税込み年収600万で建物3100万、頭金200プラスと諸経費を払って2900万をローンにする予定です

住むのは再来年3月なのですがどんなローンを組んだら良いか

No.2 by 匿名さん 2005-11-28 23:08

普通にフラット薦められて終わりでないかねえ。

No.6 by 匿名さん 2005-11-29 10:16

書かれている数字だけを見るとウチとほぼ一緒です。

ウチの場合はフラットで上限まで借りて、残りを提携3年固定にしました。

No.9 by 匿名さん 2005-11-29 22:23

長期固定を主体にローンを組むのは正解でしょう。

-

1125

匿名さん

>1114

>変動はそもそも審査が通らないので、ローン借り入れ後にリストラなどで環境が変わらない限りギリギリな人は存在しない。

意味不明?

-

1126

匿名さん

>見てるよ。ギリ変のあがきが面白いので。

退職金に頼ってる時点であなたは③か④であって決して①ではない。

固定さんはむしろここ見ると論破されまくりなので見ないほうが体の為では?

そもそも金利が上がっているわけでは無いのであがきなんて無いでしょう?

見苦しい書き込みが多すぎて・・・

-

1127

匿名さん

>1119

住宅ローンで即競売になるのは、住宅金融支援機構からの借入れしかないんだから、固定だけで当たり前。

変動の人は、税金滞納でもしなければ、競売にならない。だから、ソースなし。だけど、ここ1・2年で築浅中古物件の売り出しが相当増えているね。そういう任意売却のが、そうだろ。金利変動ではなく、リストラや収入減とかでね。

-

1128

匿名さん

>>1125

あなたのようにギリギリの人は変動で融資を受けられないので仕方なくフラットで借りているって事ですね。

フラットは審査が甘いので家を買えたって人が世の中に沢山いるのでしょう。そしてそのような人が競売行き。

-

1129

匿名さん

>ここ1・2年で築浅中古物件の売り出しが相当増えているね

ソースだせよカス。また妄想か?

-

1130

匿名さん

-

1131

匿名さん

>1128

フラットじゃないんだけど。

本当に意味がわからないから、教えていただけませんか。

-

1132

匿名さん

>1129

首都圏じゃ、アッチコッチで不動産会社のHPとかチラシとか出てるし、都内でも結構看板出てたりするよ。

5・6年前には、なかった光景だよ。関西圏は知りまへんがね。その他地域は、人口・戸数の絶対数が少ないから、ソース的なものはどうか、わかりかねますけどね。

-

1133

匿名さん

-

-

1134

匿名さん

>そもそも金利が上がっているわけでは無いのであがきなんて無いでしょう?

それなら、

年収600万以下で、3000万のローンを変動で組んでいても、

本当に怖くないの?

今の低金利がしばらく続くから大丈夫?

繰上していくから大丈夫?

繰上資金は捻出出来るの?子供が大きくなっていっても?

ボクだったら怖いので、借入れ額を落として他の物件を探して買いますが。

-

1135

匿名さん

>>1132

ようするにソースは無く、あなたの感覚でそんな気がするってだけですね。

5,6年前に私は買い換えで自宅を売りに出しましたけど、当時からチラシはかなり入ってましたし、

不動産屋へは何度も足を運びましたが売り物件が今より劇的に少なかったとは思えません。

私の感覚ですと、今も5,6年前も大して変わらないように見えます。

ようするにソースが無ければただの思いこみに過ぎないわけです。

-

1136

匿名さん

>1133

>フラットの事言ってるんですが?

フラットに変動ってあるんですか~?

-

1137

匿名さん

◎乏が多いな。

余計なお世話だよ

借金落として他の物件当たれよ。

-

1138

匿名さん

>>1134

是非そうして下さい。いや、そうするべきです。

なのでここにいる変動はだれもあがきなんてしてないわけです。

あがいているのはむしろ固定さんですねw

-

1139

匿名さん

>1135

あなたの意見も思い込みですね。

私は、最近特に多いと思いますがね。

これ以上言っても、水かけ論になるので止めます。失礼しました。

-

1140

匿名さん

>借金落として他の物件当たれよ。

意味がわからぬ。物件価格を下げるって事?借金踏み倒すって事?

-

1141

匿名さん

>1138

皆さん、余裕な借り方してるんですね???

参考になります。

でも、何でそんなにムキになるのかな~。

-

1142

匿名さん

ここのスレで固定に拘っている人はおかしな人ですよね。

変動の人は固定を否定しているわけではないのに、なぜか固定は変動を否定しかできない。

そんなに変動が羨ましいなら変動にすればいいのに。

銀行によっては優遇金利もそのままで、固定から変動への変更も手数料なしにできますよ。

逆ももちろんできます。状況によって変更すればいいじゃない。

-

1143

匿名さん

また、勝手に纏めるぜぇ~

*退職金をローン返済に見込むことについて

・『退職金を返済計画に見込んだ時点で「ギリ」だ!』との発言が多い

・確かに返済計画に『見込まない者(以下、Aと表す)』よりも、『見込んだ者(以下、Bと表す)』の方が

所謂「ギリ度」は高いのであろうが、それは「両者の返済計画の実現性が同一である」という前提の元での話だ!

・簡単にいうと、同一人物が「出来そうもない繰上げ返済計画に基づきAとなる場合」もあれば「十分に実現可能な

繰上げ返済計画に基づきBとなる場合」もあるってこと

・上記例では、AB共に同一人物なんだから所謂「ギリ度」も同一なんだけど、「出来そうもない繰上げ返済計画」

って聞いただけでAの方が所謂「ギリ度」が高く感じません?

以上より、

*「B=ギリ」は常には成立しない(変動・固定を問わない)

*返済計画の実現性が同一の場合に、「B=ギリ度高し」が成立する(変動・固定を問わない)

*「見込む・見込まない」よりも重要なのは「返済計画の実現性の高さ」である

ってことで、どう?

*尚、「退職金が出るかどうかも分からない」って考え方は「堅い」と思うが、その考え方の無い者の全てを

「甘い」とするのは、如何なものかと思う

*「退職金が出るか?出なくなってしまうか?」ってのは、各人の勤務先の信用リスクだから、各人でレベルが異なることとなるからネ

*また、勤務先の信用リスクの話になると、人によっては「今月の給料」が出るか?出ないか?になっちゃうし・・・

・まぁ、自分自身を「堅く見ること」は良いことだと思うし、それ否定する心算もないけどね

唯、「他所さまは他所さま」でよくないかなぁ

-

-

1144

匿名さん

書き忘れた~

一部、LP気取りの御仁もいらっしゃるようだが、その御仁等は

*「十分実現可能な返済計画の下でB」となる者に対し、借入金額を減らして「十分実現可能な返済計画の下でA」

となることを勧める

のであろう

が、それを勧めるのは「ローン返済の為に住宅を購入する者」だけにして欲しいので、ヨロ!

-

1145

匿名さん

5年10年先の予測は不可能でしばらく低金利が続くと考えるのは甘いとか言うくせに

20年先の退職金や年金は必ず出るから当てに出来るって言ってる事に矛盾を感じる。

>「退職金が出るか?出なくなってしまうか?」ってのは、各人の勤務先の信用リスクだから、各人でレベルが異なることとなるからネ

20年後の勤務先の信用リスクをよく判断出来るね。

20年前のGMは?20年後のトヨタが今のGMになっている事だってあり得ない話じゃないと思うけど?

数年前まで最高益を出していたような大企業が去年今年に倒産しているのをさんざん見てきているのに?

それとも巨大企業だから大丈夫とでも?むしろ巨大企業ほど非情なリストラを断行しているように感じるけど。

退職金を充てにするような考えなら今後5年の低金利を充てにして繰り上げ返済を行って5年後に完全安全圏に

移行出来るような返済計画のほうがよほど現実的に見えるけど。

自信たっぷりに退職金は必ず出るとか思ってる人はどんな業種?参考までに聞いてみたいんだが?

それとも公務員?

-

1146

匿名さん

>>1145

>*また、勤務先の信用リスクの話になると、人によっては「今月の給料」が出るか?出ないか?になっちゃうし・・・

↑なんて書いてあるのか読める?

「人によっては」ってのは、極論するとサラリーマンの全員が該当するよ

>退職金を充てにするような考えなら今後5年の低金利を充てにして繰り上げ返済を行って5年後に完全安全圏に

移行出来るような返済計画のほうがよほど現実的に見えるけど。

勤務先の信用リスクを突き詰めると、給与収入自体が否定されちゃうので、↑も実現性が無くなるの判んない?

(リスク回避行為としての↑は否定しないどころか、大賛成だよ)

-

1147

匿名さん

>勤務先の信用リスクを突き詰めると、給与収入自体が否定されちゃうので、↑も実現性が無くなるの判んない?

今後5年間の勤め先の信用リスクと20年後とではリスクの度合いがまるっきり違うでしょう?

突き詰めるんじゃなくてリスクの度合いを言ってるんだけどな?

繰り上げして負債を減らして行くのはまさに借り入れ時から始まるけど退職金で負債を一括返済するのは

何十年も先の話。

退職金を充てにしないで繰り上げ返済を前提に定年前に完済を目標に返済計画を立てるのと、

最初から退職金が返済計画に組み込まれて繰り上げなどしない人とどちらがリスクが高いと思う?

-

1148

匿名さん

まあ、金利上昇局面って、大筋で言うと景気も改善されているだろうから

固定がいいとか みみっちい事いわないで、昇給と昇進を目指して

頑張ったほうがいいんでない?

いまの世界だけで計算するんだったら変動だけど、今の不景気のまま変動が上がり続けて下がる気配が無いって事はありえないし。

そんなんだったら、経済が破綻してるから、自分の職場を気にしたほうがいいで。

ちっちゃい事で、ちまちま議論する必要なし。

-

1149

匿名さん

皆さん、自分はギリでは無い、余裕派だと言っているわりには、

書き込んでいる内容が、余裕派には見えない。

余裕あれば、変動と固定の差額なんて、そんなに気にする程高額では無いと、思うが?

そんなに、死活問題じぁ無いでしょ?

-

1150

匿名さん

-

1151

匿名さん

>>1149

数百万違ってしまうと、さすがに差額とは言えない。

圧縮できるところは圧縮すべきでしょう。

-

1152

匿名さん

変動と固定の金利差って下手したら一千万越えるのに大した差じゃないなんて言えるあなたはよほど裕福なんですね

-

1153

匿名さん

>日本は2年先からバブルへGO!

今のマンションが購入価格の5倍くらいで売れるんですね。

-

-

1154

匿名さん

斎藤一人さんは10年は回復しない周期のようなこと言ってたね。本の付属CDでね。今は我慢じゃないかい。充電期間さ、しっかり勉強と仕事

-

1155

匿名さん

>数百万違ってしまうと、さすがに差額とは言えない。

繰り上げもせず、金利も今のままだったらの話じゃないの?

普通、固定も変動も繰り上げくらいするでしょ。

-

1156

匿名さん

ここの変動の人は今は繰上げしない主義の人が多いみたい。

そんなんじゃ、ウサギさんはいつかカメさんに追い抜かれたりして。

-

1157

匿名さん

>>1155

繰り上げ返済するなら変動の方がいいのでは?

途中で固定にすればいいじゃない。元金がなかなか減らずに最初はきついよ。

同じペースなら圧倒的に変動が有利だと思うけどね。

-

1158

匿名さん

わが家は変動0.875%、元金均等、20年で勝負に出ました!

違うかーー!

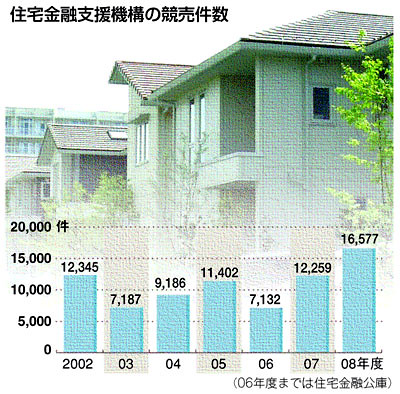

-