広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2014-12-23 19:02:57

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

フラット金利はどうなる?【22】

-

351

匿名さん

総支払額が全てじゃないんだよね

時は金なり

金利払って時間を買うんだよ

-

352

匿名さん

いったい何%の人が10年で返せるんだ

10年で返せる人が、こんなとこ見て悩んでるわけないと思うが

-

353

匿名さん

-

354

匿名さん

昔は変動で借りる人が多かったから繰り上げ返済に必死だったんだろう

去年から固定が増えてきたから、今後は長期化するだろな

-

355

匿名さん

>>343

10年で完済ですか。素晴らしいですね。

私は繰り上げしてもローン組んでから10年以降ですかね。

ローン控除とかの制度は目一杯使いたいですし、繰り上げも時期をよく考えてしないと、あまり得になりません。

ローンを完済していなくても、私の身に万が一のことがあれば保険でチャラになるし、必死に繰り上げして10年程度で完済する意味って本当にあります?

3000万円をフラットで借りたとして25年期間を縮めても利子軽減は数百万程度でしょ?

私としたらリスクの方が大きいかな。

まぁ、価値観次第でしょうけど。

-

356

匿名さん

3000万程度なら、住宅ローン減税の範囲内だから、今の調子だと、皆さん

金利手数料、実質負担無しで完済するのでは?

保険は、普通は住宅ローンとは別に必要な分を契約しますよね?

-

357

匿名さん

結局6月フラット金利は?

フラットがどうなるかのスレじゃないの?

もう金利が低位安定したからスレよ趣旨変えたの?

-

358

働くママさん

>>349

え?

10年で返せないの?

年間で200繰り上げすれば良いはなしだけど!

-

359

働くママさん

>>351

総支払い額が全て。

金利払って時間を買う?

全く意味不明。

そのメリット言ってみな。

デメリットは無駄な無駄な金利を長々と払うことだが?

-

360

匿名さん

>>358

お願いします。

このスレから出てって下さい。

ところで、今月は1.73で決定?

-

-

361

匿名さん

フラット35って35年固定なのになんでそんなに繰り上げ返済したがるの?

繰り上げるつもりなら最初から変動か固定10年で組めばいいじゃん。

フラット選択する人って、繰り上げは多少するにしても20年以上の長期間で返済を考えてる人が利用するものだと思ってますがその考えっておかしいでのしょうか。

-

362

匿名さん

>358は、実際には繰り上げすら出来ないギリ変だな。

もしくは、すでにローン破綻してマンション追い出されてる人だ。

まあ、どちらにしろ可哀相な人。

-

363

匿名さん

-

364

購入検討中さん

金利は0.72+0.56+0.42=1.7?ってこと?

-

365

匿名さん

-

366

匿名さん

ありゃー6月実行の人おしかったねぇ

もう一週間早ければ

でも7月はまだまだ先だし微妙だな

動きが出てきた訳だから

-

367

匿名さん

>>359

メリットというか、早期返済にメリットを感じない。

359さんは早期返済に命を懸けてるというか、早期返済しか生き甲斐がないんだよね。

359の人生の価値=ローンの早期返済

かわいそ

-

368

匿名さん

繰り上げ返済ってのは時間を売って利息を返して貰う作業だからな

デフレが続くならそれもありだが、インフレ基調にあるのにこんなに安く時間が買えるんだから繰り上げ返済は勿体無いよ

総返済額しか見えてない人はファイナンスの感覚がないタンサイボウ

足し算引き算しかできないレベル

-

369

匿名さん

ローンしてる時間を売るってマイナスばかりじゃないよね。

借金のない生活に戻るだけだから。

手持ちの資金がない人が問題なのであって、本筋が間違えている。

簡単にいうと借り過ぎが悪い。

-

370

匿名さん

>368

計算してみた

居住費分と余りを貯金するとして、合計9650万入金

35歳~60歳までの25年間、毎月20万入金、ボーナス時25万=年間290万×25年

60歳~70歳までの10年間、毎月20万入金=年間240万×10年

35歳で、住宅ローン減税をできるだけ享受するため、5000万借入

フラット35S、1.73%繰上げ無しの場合、税の還付443万と総支払額6893万

60歳でローン残高1700万円、貯金は2600万程度、完済は70歳

70歳時点で、9650+443-6893=3200万円が口座に残る

当初5年固定0.48%、10年目以降、ローン減税分含め繰上げ返済の場合、総支払額4950万

完済は53歳、60歳で貯金2300万(もちろん借金無し)

70歳時点で9650-4950=4700万円が口座に残る

あくまで試算ですが、1500万ぐらい差がつくと思うのですが・・・

-

371

匿名さん

-

372

匿名さん

>367

早期返済にメリット感じない?

デメリットも感じないわけだ。

367の人生=無駄な利息まみれの人生

かわいそ

-

373

匿名さん

金利が上がらない前提で変動の試算してなんか意味あるのか?

ご苦労なこった

-

374

匿名さん

フラットと住信SBIで試算してみた

借入4000万円 30年返済

総返済額+手数料

フラット(10年優遇):50,379,793円

住信SBI:44,869,273円

住信の今の金利が30年続くというあり得ない前提でも、たかだか550万しか変わらないのな

-

375

匿名さん

-

-

376

匿名さん

ちなみに借入額3000万だと差額たかだか400万円

-

377

匿名さん

>374

フラット35S(繰上げなし):住宅ローン減税の還付が350万と約5400万

住信SBI変動(繰上げあり):約4000万

差額1050万になったけど・・

-

-

378

匿名さん

-

379

匿名さん

-

380

匿名さん

あと、借入期間30年だと、残高減るの少し早いから

住宅ローン減税に不利になって数万円、減税が少なくなりますね。

>378

繰り上げ返済は、もったいない、無駄ってホント?かなと思って計算してみました

>379

住信SBIのは8疾病付きなので金利が高いから、不要な方は、

ソニー銀行のほうが、金利低くてよさそうですね。

そうすると総支払額3974万になりました

-

381

匿名さん

変動金利がそのままの前提で検証なんか出来ないから・・

それみても繰り上げ返済意欲が沸かないなぁ

-

382

匿名さん

-

383

入居済み住民さん

35年で途中でおっちんでしまいそうなら繰り上げなし

返済をかみさんに任せると、かみさんが どう思ってるのか わかりますw

-

384

働くママさん

-

385

匿名さん

人生何が起こるか分かりませんよ。

負債を残すか、借金をチャラにするか。

リスク対策は必須かと思いますけどね。

-

-

386

購入検討中さん

癌の死亡率は、高い

仮に60歳以上までローンがあるなら、+0.3%して三大疾病の団信もありかと

きになるのは、60歳ぐらいだとローンの残りも少なくなっている

これの為に、金利+0.3%にするかが悩みもの

住信SBIとかは、癌と告知されただけでは、ローンがチャラにならない

癌になって普通に入院して、外来とか癌治療とかの場合は、普通に

ローンを支払う事になる。

死んだ場合は、どこも同じだけどね

50代ぐらいから癌と告知される人が多くなる。

年齢的には、60代、70代が一番多い

これは、死亡年齢でなく癌の告知ね、初期の癌だと直ったり

告知されてから結構長く生きる例もあるから

-

387

匿名さん

>382

6月の実行金利は5月と変わらないところが多そうですね。

-

388

匿名さん

だから収入保障保険・・

ガンになったら以後の保険料払込も免除

金利にして0.1%にもならない

-

389

購入検討中さん

収入保障保険ってガンになったら、保険料支払いが開始で、保険料も払う事は

ないのですか!

-

390

契約済みさん

>>389

保険料免除特約を付帯すればね、

ただ、保険料が免除になるだけであり、保険金が支払われる訳ではない。

収入保障保険は保険会社の破綻リスクが団信より高いし、残債処理もスムーズではないのでお勧めではない。

-

391

匿名さん

6月も先月に引き続き最低金利となってよかったですね。

-

392

匿名さん

-

393

匿名さん

高齢者や不健康な人以外、団信選ぶのはただの情報弱者

倍以上保険料払って、おまけに使い勝手が悪い

収入保障保険一択

-

394

匿名さん

長期金利は0.6切ってるし、今のままなら

7月に最低金利更新する可能性は高いと思ってる。

6月に長期金利が上昇する要因てなんかあるかな?

-

395

匿名さん

今週、長期金利上昇観測だよ

株高の影響受けそうだね

-

-

396

匿名さん

今日10年超の買入れオファーが減額されたから、10年債にも減額予想が出てジワジワ金利が上がると思うよ

-

397

匿名さん

-

398

匿名さん

6月も上がる上がる言ってたからな。

どんな材料でても2%以下は確定じゃない。

-

399

匿名さん

-

400

匿名さん

>>396と全く同じことを3月にも聞いた。

ほとんど変わらないと思うよ。

オペ減よりも株高の方が影響ありそう。

上がっても0.65くらいじゃないかな?

個人的には6月は0.59~0.62くらいで

大して上がらないと思う。

-

401

匿名さん

7月はGPIFが鍵だね

ここが動き出すと資金が株に流れて跳ねるかも

-

402

匿名さん

単なる勘だけど固定変動共に年内は今の感じで変わらんと思う。

-

403

匿名さん

下がることを期待して待っていると最低金利のタイミングを逃しそうだな。

年末に向けてこれ以上下がったらそれはそれで仕方ないけど。

ってか、フラット金利が1.5%とか今後あり得るんですかね?

-

404

匿名さん

長期金利が0.3%台になることはありえないと言われてるから、どんなに下がってもあと0.2%だと思うよ

-

405

匿名

金利1.99でフラット35で借りたのですが、今の金利で借り換えた方がお得ですかね 借り入れ額は4250万円で35年ローンです

-

-

406

匿名さん

>>405

計算してみれば?

多分、お得じゃないと思う

-

407

匿名さん

>405

フラット金利を3%ぐらいで借りてる人なら十分メリットあるけど、1.99%だと手数料とか手間を考えたらあまり意味がなさそうですね。

-

408

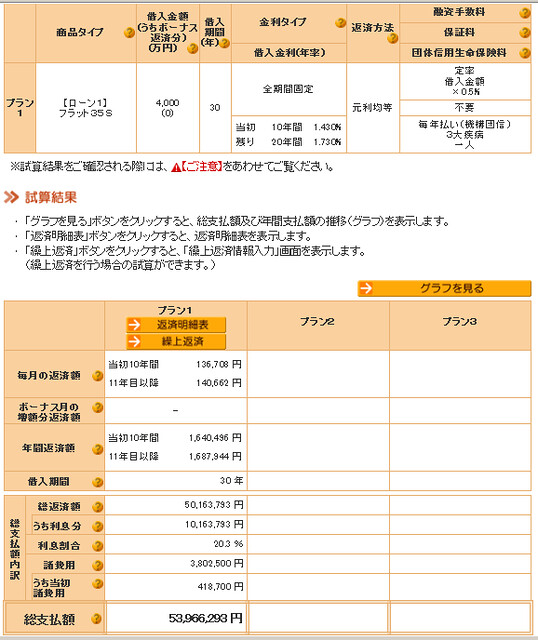

匿名さん

来年四月に実行予定です。フラットか固定5年、固定10年でかなり迷います。

-

409

匿名さん

>408

繰り上げして10~15年ぐらいで返しちゃうならフラットよりも金利の安い固定5年や10年の他に変動も視野に入れて考えていいと思う。

10年後の残金によるけど、半分以上繰り上げちゃえば金利が大幅に上がったとしてもたいして影響無いだろうし。

あまり繰り上げ返済を考えておらず、10年後の金利上昇(どこまで上がるかは不明、もしかしたら今とあまり変わらないかも)に対応できそうにないと判断すればフラットかな。

-

410

匿名さん

このまま下がり続けるわけもなく、10年国債利回りが0.6付近%に戻ってきた。

またこの辺りをうろうろするのだろうか。それとも徐々に上がるのだろうか。

-

411

匿名さん

この円安株高だと何もなくても今月0.65くらいまでは下落すんじゃないかね

-

412

匿名さん

0.65くらいまで上げるには円安株高がもう少し進んでからな気がするけど。

今月は0.6~0.62程度で推移して7月のフラット金利は1.73~1.75くらいと予想。

-

413

匿名さん

アメリカ絶好調だし15500円くらいまではスムーズに上がると思うよ

今月16000円超えるかどうかだな

今日なんか良い調整

-

414

匿名さん

そうか、じゃあ7月の金利は1.75前後かな。

よほど好調で1.8超えるかどうかか。

-

415

いつか買いたいさん

ばかだなあ。

いまは政府・日銀がジャブジャブ政策だから、株価とかに直に連動するわけじゃないんだよ。

ここ1,2年を振り返っても動きが違うでしょ。

直近はちょっと上がるかもしれないが、今後もっと最安値に下がる可能性あり。

日本(財政)をつぶしてもいい(庶民のみ)と思っているんだからね。

いまですら日経は欧米の犠牲になってる。

-

416

マンション投資家さん

つまり、庶民が歴史上最低の金利で家を買える、インフレ前の最後のクール(期間)だよな。

だから、腐った官僚も、下支えにもなるし、いろいろ、政策などで優しくしてやってんだよ。

ここは、素直に従うところ。 かも。

信じないのはあなた次第だが。

東京にしか職がないんじゃしかたないでしょ。

地方がまともになるのに、軽く50年はかかるよ。

-

417

匿名さん

-

418

匿名

-

419

匿名さん

-

420

匿名さん

-

421

匿名さん

そんな感じですね。0.6~0.65%ぐらいまでは上下するでしょうね。

あとは7月の中間評価によってそれ以上に上がるのか下がるのか。

-

422

408

409さん、ありがとうございます。

そうなんですよね、先がわからないので、フラットが安全なのかなぁと思っています。繰り上げ出来ればすればいいですし、出来なければ、フラットなら安心ですもんね。金利で損しても、ドキドキしたくない気がします。

-

423

匿名さん

-

424

購入検討中さん

消費税10%がきまるまでは、国も金利は安いほうがいいのでは?

まだ、金利があがるのは少し早いような

-

425

匿名さん

-

426

購入検討中さん

今の日本って栄養ドリンクをガバ飲みして 元気がではじめて

いるだけで 栄養ドリンクを飲まなくても

元気がつづくようにしないと また失速する

-

427

匿名さん

-

428

匿名さん

外の影響しだいで失速もあるよ。過去に何回もあったし。

-

429

匿名さん

-

430

匿名さん

10月実行なのでそれまでなんとかこのまま行ってほしい

たとえ2%超えたからって厳しくなるような組み方してないけど安けりゃ安い方がいいもんね

-

431

匿名さん

マンションとかだと実行が1年以上先とかの人もいるだろうけど、どのくらいの金利を想定してるのかな。

1.7%〜2.7%くらいだろうか。

3%だと買えなくなる人とかいそうだな。

-

432

匿名さん

>430

10月だとまだちょっと先ですね。7月に金融政策決定会合の中間発表があり、8月、9月に平成26年4-6月期の四半期別GDP速報が発表されるから、そのあたりがどう影響するか。仮に上がったとしてもいきなり2%越えはないとは思うけど。

-

433

匿名さん

1年以上先の実行の人は金利が1%ぐらい上がっても対応できるように余裕を持ってローンを組まないとね。

この1年でそこまで上がらないとは思うけど。

-

434

匿名さん

追加緩和あると年内に一時的に上がることがあるかもね。

去年みたいに。

-

435

匿名さん

イオンの変動が0.57をいう、凄い数字を

だしてきたけど、まだまだ、金利は下がるのか?

金利が高くなるのを、みこして

追加緩和前に、低い金利でつっておいて囲い込みする気かな?

-

436

匿名さん

-

437

匿名さん

銀行に金が余ってるから住宅ローンがどんどん低金利なってるのに、更に追加緩和したら余計に銀行に金があふれる。

ただし、追加緩和したら長期金利は上がるだろうから、住宅ローンの金利が上がるか下がるかはそのとき次第。

追加緩和するとしたら、EUの金融緩和開始、米国の金融緩和延長があり、また90円くらいの円高になってからだと思う。

-

438

匿名さん

追加緩和は物価指数が維持できなくなりそうなら

早めのタイミングで実施されると思うけど。

日銀は、現状だと物価指数が維持できてて

緩やかに景気回復もしていると言ってる。

7月に追加緩和実施かと思っていたけど微妙。

7月になかったら次回は10月かな?

-

439

匿名さん

多分、追加緩和はある時、突然、予期せぬタイミングでやってくると思う

-

440

匿名さん

12日にフラットの金消契約をしました。

今後もっと下がるかもしれないけど、とりあえず売買契約時よりも金利が下がったので良しとしてます。

-

441

匿名さん

私は11月の実行予定ですが、年末に近付くに連れて金利が上がってこないか心配です。

今のまま維持しれくれるといいなぁ。

-

442

匿名さん

5年前からずっと同じ状態でむしろ徐々に下がり続けてるのでまだもう少し大丈夫

っぽいですね。

-

443

匿名さん

-

444

匿名さん

今あたりが限界なのでは?

日銀とかの政策や安倍ミクスあるから

今のような金利だけど 昔どうり内閣だったら もう少し金利は 高いのでは?

-

445

匿名さん

8月くらいまでは大丈夫かな?

7月に追加緩和があれば9月以降あやしい。

増税するまで大きく金利上昇しない気もする。

まあわかりませんね。

-

446

匿名さん

さて、7月のフラット金利はどんなもんですかね?

ちょっと下がって1.71~1.72くらいかな?

-

447

匿名さん

最近ネット銀行の変動や5年固定の新規優遇が下がってるが、メガバンクや地銀はあまり変わってないね。

そこも下がり始めたら、フラットも1.6%台が見えてくるかも。

-

448

匿名さん

7月起債条件決定。

http://www.jhf.go.jp/files/100184558.pdf

http://www.jhf.go.jp/files/100012888.pdf

(過去の利率)http://www.jhf.go.jp/files/300122066.pdf

利率1.00%、スプレッド0.41%だからおそらく7月の金利は1.71%だろうか。

住宅金融支援機構が発行するRMBSの費用+B/K回収委託費用(最廉価水準)・・・①

RMBSの利回り・・・下記②と③の合計

起債発表日(※)9:30の新発10年物国債利回り・・・②

ローンチスプレッド(起債発表時の発行体の信用力による)[起債発表日前日に決定]・・・③

B/Kの回収委託費用(最廉価水準との差額)・・・④

の合計。

※諸説あり(月末5営業日前、月末25日前後、月の最終週の月曜日等)

フラット金利の算式。①+②+③

2014年07月:0.71?+0.59+0.41=1.71?

2014年06月:0.71+0.60+0.42=1.73

2014年05月:0.72+0.61+0.40=1.73

2014年04月:0.71+0.63+0.41=1.75

2014年03月:0.74+0.60+0.40=1.74

2014年02月:0.72+0.68+0.39=1.79

2014年01月:0.73+0.66+0.41=1.80

2013年12月:0.73+0.62+0.45=1.80

2013年11月:0.73+0.62+0.46=1.81

2013年10月:0.73+0.73+0.47=1.93

2013年09月:0.73+0.75+0.46=1.94

2013年08月:0.73+0.82+0.44=1.99

2013年07月:0.73+0.88+0.44=2.05

2013年06月:0.73+0.84+0.46=2.03

2013年05月:0.73+0.60+0.48=1.81

2013年04月:0.73+0.57+0.50=1.80

2013年03月:0.74+0.75+0.50=1.99

2013年02月:0.73+0.75+0.53=2.01

2013年01月:0.73+0.78+0.48=1.99

2012年12月:0.72+0.75+0.34=1.81

2012年11月:0.73+0.78+0.34=1.85

2012年10月:0.73+0.81+0.34=1.88

2012年09月:0.73+0.81+0.35=1.89

2012年08月:0.73+0.74+0.37=1.84

2012年07月:0.73+0.83+0.38=1.94

2012年06月:0.75+0.86+0.40=2.01

2012年05月:0.73+0.94+0.40=2.07

2012年04月:0.72+1.04+0.40=2.16

2012年03月:0.73+0.98+0.42=2.13

2012年02月:0.74+1.00+0.44=2.18

2012年01月:0.72+0.99+0.43=2.14

2011年12月:0.80+0.95+0.46=2.21

2011年11月:0.73+1.01+0.46=2.20

2011年10月:0.70+1.01+0.47=2.18

2011年09月:0.75+1.01+0.50=2.26

2011年08月:0.71+1.12+0.52=2.35

2011年07月:0.72+1.12+0.55=2.39

2011年06月:0.73+1.12+0.64=2.49

2011年05月:0.74+1.22+0.67=2.63

2011年04月:0.71+1.24+0.68=2.63

2011年03月:0.69+1.29+0.56=2.54

2011年02月:0.76+1.22+0.57=2.55

2011年01月:0.64+1.24+0.53=2.41

2010年12月:0.80+1.07+0.53=2.40

2010年11月:0.72+0.90+0.53=2.15

2010年10月:0.65+1.07+0.44=2.16

2010年09月:0.70+1.02+0.34=2.06

2010年08月:0.71+1.08+0.44=2.23

2010年07月:0.71+1.16+0.45=2.32

2010年06月:0.70+1.24+0.47=2.41

2010年05月:0.78+1.33+0.48=2.59

2010年04月:0.72+1.36+0.51=2.59

2010年03月:0.69+1.33+0.53=2.55

2010年02月:0.72+1.31+0.57=2.60

2010年01月:0.75+1.25+0.57=2.57

2009年12月:0.71+1.30+0.59=2.60

2009年11月:0.72+1.36+0.61=2.69

2009年10月:0.69+1.34+0.61=2.64

2009年09月:0.71+1.33+0.65=2.69

2009年08月:0.71+1.39+0.66=2.76

2009年07月:0.68+1.43+0.71=2.82

2009年06月:0.71+1.46+0.82=2.99

2009年05月:0.73+1.42+0.92=3.07

2009年04月:0.70+1.32+0.93=2.95

2009年03月:0.74+1.29+0.95=2.98

2009年02月:0.72+1.25+1.05=3.02

2009年01月:0.75+1.40+0.73=2.88

2008年12月:0.73+1.48+0.67=2.88

2008年11月:0.80+1.52+0.57=2.89

2008年10月:0.73+1.44+0.60=2.77

2008年09月:0.55+1.61+0.60=2.76

2008年08月:0.67+1.69+0.56=2.92

2008年07月:0.67+1.73+0.58=2.98

2008年06月:0.89+1.52+0.64=3.05

-

449

匿名さん

消費税10%になるまで、地味に下がり続けるのでは?

-

450

匿名さんV3

皆さんお久しぶりです!!

235に書き込みをしました、匿名さんV3です。

231の方が見られていたら、是非現在の状況について

ご講評いただきたく存じます。

このままいけば、7月の融資実行時は、ほぼ過去最低金利

で借り入れできるのではと小職は思っております。

前月と同率であれば良し、0.01%でも下がれば最高っ!!

来週末までは毎日長期金利をチェックしなくちゃなー。

-