- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

みなさん、火災保険は、どこでかけましたか?

保証金額・年数・保険料、教えてください。

[スレ作成日時]2006-12-13 15:50:00

みなさん、火災保険は、どこでかけましたか?

保証金額・年数・保険料、教えてください。

[スレ作成日時]2006-12-13 15:50:00

ファイナンシャルプランナーは、実際はただの「保険販売員」なので気をつけましょう。単なる資格です。

台風で被害を受けたので保険会社に連絡したんだけど、最初から保険をおろす気一切ない感じで門前払いする気満々の電話対応でめちゃめちゃ感じ悪くてウンザリしたわ。

賃貸の時に入ってた富士火災さん(今はAIG?)なんて申請が面倒で随分放置してたものもちゃんと定期的に連絡くれてこちらから提出したらすぐに対応してくれて、すごく感じよかったのに。

いくら保険料が安くてもいざという時にすんなり支払いしてくれない会社なんて入る意味ないわ。

ただでさえ災害に遭って家が壊れて精神的にナーバスな時に、感じの悪い対応とできれば払いたくない、難癖付けて払わないようにしたいみたいな対応されたら心折れるわ

どこの保険会社とは言わないけど、銀行ローンを組んだらそこの銀行が自分のグループの保険会社に入ってねという感じでこっちに選択権はなかった。10年過ぎたら住宅ローン減税も終了するので、その時にローン一括返済して、火災保険も他に変えるわ

グループの保険会社で、しかも高いプランの見積もりしかないんですよね。〇〇海上〇動ですよね。

トヨタ労連のゆうゆう共済って入ってる人いますか?

火災保険はみなさんT構造にして半額になっているタイプですか?

今後はAIで保険代理店は代用できますので、現在の代理店制度を完全廃止して、他の業種の人手不足をカバーにしましょう。存在意味のない代理店制度は社会のリスクでもあります。

三井住友海上の火災保険は最低です!

私は被害者で水漏れのもらい事故なのですが、加害者側の保険が三井住友海上でした。

まず、連絡が遅くどうすればいいのか分からず、大変なストレスがかかります。その上担当者は横柄で感じが悪い!

内装の見積もりのため、有給休暇をとるのに日当分の保障はしてもらえるのか聞いたら、家族構成まで聞かれて本当に休まなければいけないのかと…。

その上、これは相手の加入している保険種類に寄るのかもしれませんが、全額保障はされず時価価格へ減額されての支払いだそうです。

幸い自分がAIG損保の再調達価格&お見舞い金一割という保険に加入していましたので、そちらから減額分は補給されるのですが…。

正直上の階の加害者を恨んでしまいます。

自分が加害者になってしまう事も考えたら、三井住友海上はとてもオススメできません!後々禍根が残ること必須です!!

純粋な火災保険ではなく自然災害用の備えの一種ですが、兵庫県内に住宅をお持ちの方には、兵庫県庁が実施している「兵庫県住宅再建共済制度」もあります。

年額5千円の負担で最大600万円の住宅再建資金が支給されます。(豪雨、地震、津波等あらゆる自然災害が対象です)

阪神・淡路大震災の教訓から、全国で唯一兵庫県だけで実施されている「助け合い」の仕組みです。今後の災害に備え、兵庫県内に住宅をお持ちの方にはぜひ加入を検討いただきたいと思います。(私ももちろん加入済みです)

※お察しのとおり投稿者はこの共済制度の関係者ですが、仕事ではなく一個人としても、この制度をより多くの方に知っていただきたいと思い投稿しました。

※ちなみに、よく間違えられるのですが「兵庫県住宅再建共済制度」と県民共済は全くの別物です。

「万が一」に役立つ! 地震保険 入門とその落とし穴

阿藤 博祐

こんな本に騙される人がいるのだろうか?

保険会社の査定に疑問があれば、成功報酬35%の被災調査会社に頼みなさいだって。

本来なら支払われた保険金は全て建物の復旧工事に使われるべきなのに。

大概の人は単なるピンハネであるのに気付くだろう。

>>710 口コミ知りたいさん

基本的に火災保険は自身の為に入るものであって、担当者の態度はマズかったでしょうが、自分の保険で対応する、という考え方のものです。火事になってもよほどの過失がなければ火元の家主に責任は問われないです。なのでご自身の為に自身の補償をしっかりさせておく事が必要になります。相手の方が個人賠償に加入されていたら、そこからの保障があったかもしれませんね。歯がゆい思いをされましたね。言葉ひとつ、態度ひとつで気分も変わってくるものですからね。おそらく上階の方の対応が一番悪かったのではないでしょうか。

因みに私も三井住友海上に加入してます。大震災の時に一番対応力があった大手なので県民共済からすぐ変えました。

担当者もしっかりされていて同じく上階の水漏れ給付も早かったので私は気に入ってますけど…。

損保は現代の化石。代理店制度を完全廃止して、AIに全移行した組織にすべし。

今度マンションを購入するにあたり、保険会社は最大手のどこかにするつもりですが代理店を不動産屋がすすめてくるところにするかどうか迷ってます。保険代理店は店舗型を除いて定番の大企業というのは無いようですが、間にはさむ意味あるのでしょうか?

戸建てと違い、マンションの損害保険は補償範囲が限定されているので、内容をよく検討しないといざという時役に立ちません。

他人の家屋や施設から被害を受けても、被害者が自分のかけた保険で修復するのが基本。

自分の保険会社に請求してさっさと修復すればいい。

三井住友海上は台風でも地震でも保険請求しても支払われない。理由は納得出来ないこと言う。代理店から請求すれば払う。直接や仲のいい代理店から入らないと後で困るのが三井住友ですね。

割とこちらで評価が良いなとみえた富士火災と朝日で見積もり取ろうと思ったら、統合して別名会社になってた…

朝日は楽天損保に、富士はAIG損保に。

どちらが良いとか、なにか情報ありましたら教えていただけたら助かります。

楽天損保は補償も良いし保険料は格安。

大手より遥かにいいですよ。

AIGと楽天火災保険と地震保険かけるならどちらがいいと思いますか??

地震保険は国がやっている保険を、民間保険会社が代わりに販売しているだけなので、保険自体はどこの保険会社でも同じです。ただ、実際に大地震になった時、損害調査は各保険会社によって違うかもしれません。

35年一括払いって無くなったんですね。

保険見直しで、後から変更して追加の特約つけても

保険料が値上がり前の当時の料率で残期間分を計算とのこと。

解約して新規に入り直すと損するそうです。

2015年で長期の保険契約はできなくなったはず。

うちはギリギリのタイミングで前年に付保した20年契約を解約して、30年契約に切り替えた。

メットライフで、火災保険かけた。生命保険もおなじとこ。友達が勤めてるから。

りそなでローン組むけど、団体割引で入れそうなんで火災保険も入ろうか迷ってます。

東京海上日動かAIGの二択。もっと安くて内容のいい保険てありますか?

私は昨年夏に戸建てを購入し

東京海上日動 トータルアシスト 住まいの保険

に入りました。

金額等の詳細を綴りました。

https://ymk111.hatenablog.com/entry/kasaizisin

(先日も投稿しましたが、URLが誤っておりました。申し訳ございません。)

スレタイトルの火災保険はどこで掛けた・・・のどこは『どこの保険会社』ということだと思いますが、現実的には『どこの代理店』という事も重要だと思います。 しかし事故時の連絡は、必ず保険会社に直接連絡したほうがいいです。代理店は販売がメインでパンフ知識どまりですが、現実の事故は多岐にわたり正確かつ微妙な点の判断が必要です。代理店へ連絡して電話口の担当者の知識だけで保険が効かないという事にもなりかねないので、保険会社の事故専門センターに連絡することが賢明です。

かなり過疎ってる掲示板なので、見る人はいないと思いますが、、、、。

昨日、近くの保険代理店に行ってきました。

理由は、5年の火災保険を10年にしたときに、2万円ほど安くなったので。

今までは、ネット(価格コム)で契約しました。

うちは2回、事故がありました。

一つ目は、水漏れ。

ホームメーカーの立ち会いで、「火災保険が使える」ということでしたが、ホームメーカーが代理で保険の手続きはしなく、自分で申請してください、とのこと。デジカメで写真を取り、資料をまとめて送付し無事お金が下りてきました。

二つ目は、玄関ドアの鍵の故障。

鍵のトラブル救急?というような、救急応対できる鍵やさんに来てもらいましたが、そのときに「火災保険が使える」と言われたので、電話したところ、、、、保険は使えず実費でした。

代理店に2点の話をしたところ、こちらの言い方で保険が下りる、下りないがあるそうです。

火災保険に直接電話する前に、代理店に相談するとアドバイスがもらえるそうです。

あと、JAの火災保険はやめたほうが良い、ということも言っていました。

どなたかのアドバイスになれば・・・・・。

その代理店の言う通りにすると保険金詐欺になるの可能性があると思いますよ。代理店はご都合主義ですから注意しましょう。

代理店なんかないわ。本社勤務の友達に直接頼んじゃってる。

事故の際、言い方で保険金がおりたりダメだったりするという事で、直接保険会社に連絡する前に代理店に連絡してアドバイスをもらうということは、事実をボカス言い方だと保険が効く場合があるという事ですが、やはりそれが発覚したら代理店と契約者は保険金詐欺になるのでしょうね。まだこんな古臭い風習が営業手法みたいに残っている業界なんですね。

ネット保険の方が健全でいいでしょうね。

[広告・宣伝目的の投稿のため、削除しました。管理担当]

全労済だけはほんとにやめた方がいい。

いざ保険請求しても全く降りず全て却下の姿勢で来る

火災保険は全労済以外にすべき

楽天損害保険に入っています。不慮の事故ということでカップが割れたり、皿が割れたりしたら小さいことだけどその都度3000円程度で10回くらいは請求してきました。その他にも小さい子がいるのでコンセントに物を刺して壊した、やブラインドを壊したなども請求歴あり。今回もカップを割ってしまい請求したところ。こんなに壊しますかね普通、や満期時更新できなくなりますよ、や前に入っていた保険の請求履歴もこちらは見られるんですからね、など威圧的に言われました。(半ば脅しのよう)具体的に私にどうしろということもなく(請求するなと言いたいのでしょうけど)もやもやと不安だけが残りました。何十万、何百万の請求はしたことありません。物を落としてこわしてしまったり、小さい子が壊してしまったり。壊した物は写真と同等のものを買ってレシートも渡してます。不注意ですし私の責任だけどお子さんちゃんと見てれば防げたんじゃないですか?等言われて悲しくなりました。

請求回数多いと更新拒否されるのでしょうか?

経験のある方いらしたら教えて下さい。

あいおいはどうですかね?

少額請求を繰り返すのは契約者の属性。

保険は一人では負担しきれない事故損害を、みんなの掛け金でカバーするのがもともとの原理。 日常の小さな損害をカバーする保険は無理な仕組み、客寄せパンダ的なもの、逆に大きな事故の場合に適切に支払いができるかどうか不安

初めて書き込みします。

1年前のことですが、一人用のソファ?にカラープリンタのインクをこぼしてしまいました。

保険会社に相談したら、3年前までの事故については申請できる、とのことでした。

三井住友の火災保険でしたが、保証は100万までできるとのこと、申請をしたら見積もり金額25万円弱でしたが、免責金額を差し引いた20万円が保険金として支払われるとの連絡をいただきました。

三井、東京海上、あいおいあたりは、家財保険が明記物件に入れていなくても100万まで保証されることは大きいと感じました。他社は30万円までです。(今回は25万でしたが、家にはブランド品や指輪もありますので・・・)

火災保険は、以前にも水漏れで保険金をいただいたことがありますが、支払われるのは火災だけでは無いんだなと、しみじみと思いました。

3年前まではさかのぼることができますので、みなさんも心当たりのものがありましたら申請されることをオススメします。

申請が通らないときは、窓口に電話した際に軽く言われますので、ものは試しに電話掛けてみてください。

[他の利用者様に対する暴言や中傷のため、削除しました。管理担当]

744さん>

頭ごなしに相手を否定するのはよくないと思いますよ。

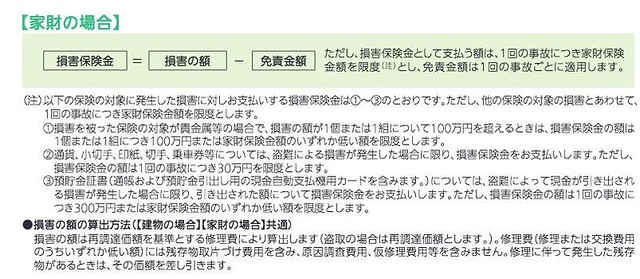

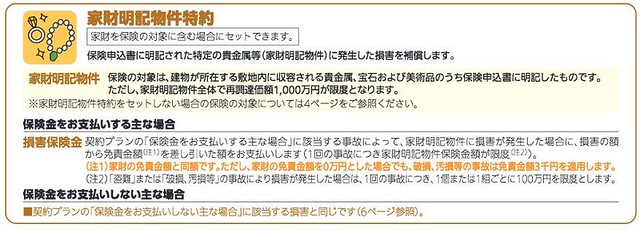

家財保険の支払金額は、どこも同じだと私も思っていましたが、

限度額が30万のところと、100万のところがあるみたいです。

(3に明記されています。)

添付資料を付けておきましたので、ご確認ください。

743さんは、ソファが明記物件とは書いてはいません。

そもそも、744さんは相手を否定するくらい、保険に精通されている方なのでしょうか?

スレが荒れる元になると思いますので、言葉遣いには慎重にされてはどうでしょうか。

追加ですが、

三井住友ですが、明記物件は1000万まで保証されるようですよ。

通常の家財保険の文面も合わせて載せておきますね。

保険は手続きが面倒だし、何が保証とかも見過ごしそうだから、損害額が数百万以上見込まれるものしか基本入ってない

元々、自分で支払えない時に備えるものの期待値マイナスの商品が保険だし

747さん>

745です。

火災保険をどうかけるかは(手厚くする、安い補償にする)契約者さんで決めればいい話なので、よいと思いますよ。

万が一の事故のときに、保険金が出ない保険会社だと困りますけどね。以前は保険金の出し渋りがあったようですが、今は改善されている?のでしょうか。屋根工事やさんからは、JAと共済系はやめたほうがいいと言われました。補償範囲が少なかったり、出し渋りをすることがあるから、とのことでした。

うちは、破損・汚損の補償の免責金額を1万円にしました。子どもがいるので何かを壊す可能性があるので。以前の保険は、保険料金をけちったために、水漏れの事故の際に免責金額が10万で、痛い出費を余儀なくされました。

2階にお風呂、洗濯機があるので、また水漏れがあるだろうということで今度の保険は免責金額を0、(破損、汚損1万)にしました。火災保険を使う頻度は70年に一度くらいらしいのですが、うちはすでに75万ほど保険金をいただいております。

お互い、何も事故が無いといいですね。

破損、汚損なしプランならでないですよね?

749さん>

破損、汚損なしプランなら、もちろんいざ破損等した場合は保険金はおりません。

保険会社のパンフレットを取り寄せて、隅々までみて納得できる契約にされると良いですよ。

うちは、類焼損害補償の特約をつけました。お隣に火が移ってしまった際に1億円まで補償してくれる特約です。

法律では、お隣への火の燃え移りは補償しなくても良い、とのことですが念のため特約を付けました。

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |