広告を掲載

匿名さん

[更新日時] 2010-05-13 23:18:44

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その18

-

241

匿名さん

4月22日(ブルームバーグ):公的債務残高が国内総生産(GDP)の約1.8倍と先進国で最悪の日本が、財政再建に関する市場の信認を失い「悪い金利上昇」に見舞われる確率は80%-。仏銀行大手BNPパリバは、鳩山由紀夫内閣は財政赤字の削減計画をさらに強化する必要があると主張する。米国とユーロ圏はデフレに陥る恐れがあり、利上げは2011年後半以降になると予想している。

-

242

匿名さん

>>241

「悪い金利上昇」に見舞われる確率は80%と4/22に報道されたのにこの日の債券相場は買い越しで

金利は低下しています。例えば株式相場で、JALの例ですと、今年初め、会社更生法の適用を受けて

再建を目指すとの報道が入った直後、10万円近く有った株価が一気に1万円を割りました。

100%減資がほぼ確定した際にはあっという間に数円単位となり株は一気にかみ切れとなりました。

80%の確率で債券価格が下落するよと言ってるのに逆に買い増している投資家の思惑とは何なのでしょうか?

報道を全く信じていない?まだ当分先だから関係ない?不思議です。

-

243

匿名さん

>>242

>報道を全く信じていない?まだ当分先だから関係ない?不思議です。

当分先だから、かな。

・日本は負債も増えているが資産も増えているのでバランスシートの観点からは円安になっても平気

・需給ギャップは大きく、当分の間はインフレになれない

・継続的にデフレ傾向なので実質金利では妙味がある

国債を買うのが正しい。いつかは終わりが来るのかもしれないが、今のところ、

いつ頃終わりがくるかも分からない。

外国人投資家は日本を悲観的に見ているが、日本人は国債が大好きなので、

抗しようがないのが現状。

年度が改まったことで、生保、銀行は大量に国債を買っており、金利は低下傾向。

-

244

匿名さん

-

245

匿名さん

しっかしまぁあれだなぁ。

外国人投資家はなに?日本国債を悲観的に見ているって?

大きなお世話だよ。

2006年~2008年に数多のファンドが外国人投資家のおすすめと称して売られてきたが

何十パーセント下落した?(笑)

リーマンショックでも生き残った資産は日本国債くらいのもんだよ。

ほんといいかげんにしてくれ。

-

246

匿名さん

-

247

匿名さん

設定が1996年5月16日だから、14年弱だった。

信託期限までの後6年、持つのだろうか・・・

-

248

匿名さん

何を言っても日本は借金が多すぎ、今はよくとも近い将来必ず

高い国債は売れなくなる。日本は物理的にお金がなくなる。

楽観論を言う人は何故大丈夫なのか言って欲しい。

国債は国内のみに売ってるから大丈夫という訳の分からない説はすでに破綻してる。

-

249

匿名さん

>>248

一番国債を買ってる、銀行にでも教えて貰ったら?

ここには国債を直接買ってる人は殆ど居ないよ。

自分で考えなよ。

破綻してるとかいうなら、君が破綻してない理屈を考えればいい。

-

250

匿名はん

管理されていることと信じてる。大丈夫変動でも。

国債の将来は確かに心配だけど、いろんな国がサムライ債を発行しているくらいだから日本はきっと安定しているということだ。

ローンを払ってる間は大丈夫だろうと思ってる。

-

-

251

匿名さん

ギリシャを発端にした財政危機を含めて

これだけマスコミでも財政状況が取りざたされてますから

大方の国民は増税に賛成でしょ。

-

252

匿名さん

>>248

悲観論は気分であり、楽観論は意志である。

アラン、幸福論より

-

253

匿名さん

>>248

>ここには国債を直接買ってる人は殆ど居ないよ。

直接買っていなくても、あなたに万が一の事が有った場合に貰える生命保険も定年時に貰える退職金も老後に貰える年金もそして何よりまさに今銀行に預けている貯金も皆国債で運用されている。

あなたは将来必ずそれらが貰えなくなると言ってるのと同じ。

>日本は物理的にお金がなくなる。

物理的にお金がなくなる?どこに消えちゃうの?物理的にお金はなくならない。誰かの借金が増えれば誰かの資産も増える。プラマイゼロ。借金だけが増える事はない。借金が踏み倒されれば誰かの資産もなくなる。それが国民の金融資産。

-

254

匿名さん

日本国債が暴落したら、日本の全ての金融機関が潰れるんだろうな。

そしたら固定でも変動でも関係なく、日本を救済したどっかの国?ファンド?が

内容を変えてハゲタカのようにたかって来るんでしょうね。

日本が崩壊する理論を提示しているのは固定さんなんですよね?

この手の話は、変動でも固定でもなく、日本と言う国の問題だから、そんなちっちゃな問題では無いと思うけどな。

-

255

匿名

もう金利が上がる要素が国債暴落くらいしかないのか?

固定さんのポジショントークだな。

-

256

匿名さん

こんなに国内での国債消化率が高いんであれば、それだけお札を刷ったらいいんでない?

単に、円が弱くなるだけで終わるんでない?

日本の財務省にユダヤの商人が入れば一発で解決しそう。

-

257

匿名さん

>日本国債が暴落したら、日本の全ての金融機関が潰れるんだろうな。

>日本が崩壊する理論を提示しているのは固定さんなんですよね?

バカ?

日本が崩壊って言ってるのはお前だよ!

-

258

匿名さん

>257

申し訳ないのですが、ここのスレは初投稿なので

>バカ?

>日本が崩壊って言ってるのはお前だよ!

こんな事を言われる筋合いは無いのですが、では国債が危ないとか言っている人は

誰でしょうか??

何度も読み直しているのですが、どうみても…。

-

259

その17の1

久しぶりに見てみたら、似たような議論が続いてますね。

国債の信用低下について、気になる書き込みがありましたね。

101さん、みなさん。

よく分かっていないので、教えてください。

銀行の信用低下で、CDの市中金利って本当に上がるのでしょうか?

逆にこのような状況では、CD金利以外の市況はどんな感じで考えられるのでしょうか?

また、CDの市中金利の上昇で、短プラって本当に上がるのでしょうか?

日銀の金融政策で低く誘導されると思ってます。

短プラが上がるということは日銀のコントロールがきかない状況だと思いますが、市況はどんな感じだと考えられるのでしょうか?

-

260

匿名さん

>>254

>日本国債が暴落したら、日本の全ての金融機関が潰れるんだろうな。

暴落してもデフォルトしていないならば、全ての金融機関が潰れるところまではいかないでしょう。

(いくつかの中小金融機関は潰れるでしょうが。)

日本国債がデフォルトしたら、ほとんど全ての金融機関が潰れるかもしれません。

デフォルトするのは 国債の利払い > 税収 となったときかなー。利払いがされている内は、

日本の金融機関は国債を買い続けてくれるんじゃないですかね。(国債残高がGDP比300%を超えていてもw)

利払いができなくなりそうになったら、今度こそ消費税をUPして、しばらくの間破綻を回避するのでしょう。

-

261

匿名さん

僕は消費税賛成派です。

でも民主党には任せれません。

と言っても どこの党もパッとしないな…。

どうなんだか。

あ、ちなみに前の衆院選挙では 自民党入れて、比例区は「みんなの党」入れました。

やっぱり、その考えは正解だった。

こういう組み合わせの人、多かったんで無いですかね?

-

262

匿名さん

民主党があの程度なのは、そろそろ多くの人が認識した頃だと思いますが、自民党というのは

官僚の振り付け通りに法案を成立させるためだけに存在していたのであって、言ってみれば

ニワトリのトサカみたいなものですよ。自民党時代に法案を作成(作文)していたのは政治家

ではなく官僚であり、その法案を実行していたのも官僚です。だから、官僚の天下り先以外に

存在価値の無い独立行政法人が法律に則って、山の様にたくさん作られたのです。

自民党(谷垣)が消費税増税を主張しているのは、単に財務省のシナリオが増税路線だから

というだけであり、自分自身で考えた結果ではありません。

-

263

匿名

-

264

匿名さん

妄想ばかりではなく、もっと事実に基づいた議論をした方がいいよね。

日銀や財務省のHPにデータがたくさんあるから、見るといい。

-

265

匿名

-

-

266

匿名さん

上がらんさ

何で上がると考えるのか、箇条書きで列挙してみたら?

「日本は借金が多いから財政破綻するはずだ!」と妄想するのはナシの方向でPLS

-

267

匿名さん

>「日本は借金が多いから財政破綻するはずだ!」と妄想するのはナシの方向でPLS

はい。 何人かいるんだよ、国債価格が下がると言っただけで、じゃあ

財政破綻、銀行倒産、、、、などと直ぐに極論に結びつける人が。

-

268

匿名さん

変動金利スレで可能性のほとんど無い金融破綻を議論してるけど

そもそも、金融破綻してるのに変動金利が上がるものだろうか・・・

ちょっと考えにくい。

-

269

匿名さん

ハイパーインフレが来たら、固定金利も変更される可能性があるって書かれていましたね…

-

270

匿名さん

-

271

匿名さん

そもそも今の低金利でも国債利払いは膨大なのにちょっとでも金利が上がったらさらに厳しくなるでしょ?

金利が1%上がるとその利払いは消費税5%分に相当するわけです。

今より金利が1%上がると利払いが10兆円増えるので消費税を5%上げても国家予算的には今と同じレベル。

そういう事を考えると経済成長無しの金利上昇って日本の破綻と思っちゃうんですよね。

ここで本来の変動金利は怖くないかどうかの原点に戻ると変動が実質3%(変動4.5、優遇後3)に

なるのには今より政策金利が2%上昇してなきゃならないわけで、そんな状況は長期金利は最低3%以上

(実際はイールドカーブがスティーブ化していてもっと高いはず)になっているわけで、利払いを考えると

そんな時は消費税が最低15%以上ないと現状より状況は悪化しているわけで、今のような経済状況で

消費税だけが上がってたら絶対不況は悪化してるでしょ?

ようするに現時点の国家予算、金利でも非常に厳しい状況にあるのに財政不安が理由で金利だけが

上がったら財政破綻になるんじゃないの?って思うんですよ。

だって単に消費税上げただけで財政赤字が解消されるならとっくにやってると思うんですよね。

すっごく不思議なのは日本の財政赤字が多いから金利はいずれ上がる!って主張して、なおかつ

日本は破綻しないって主張してる人って、金利が上がって利払い増えても増税で何とかなると

思ってるんですかね?仮に何とかなるとしても利払いは低く抑えたいから政策金利は低くすると

思うんですが、短期金利も上がると主張する人はようするに日銀が金利を制御出来ない状況に

なるから短期金利が上がると思うんですが、そんな状況でも国家破綻ではないから大丈夫と思ってるんですかね?

-

272

匿名さん

>だって単に消費税上げただけで財政赤字が解消されるならとっくにやってると思うんですよね。

累積の赤字までは解消されませんが、少なくとも単年度の赤字は解消(減少)します。

消費税が上げられないのは増税を主張すると選挙に負けるので、どの政党/政治家もそんなババを

引きたくない(落選したくない)ということで、これまで誰もまともに訴えて来なかったからでしょう。

-

273

匿名さん

>すっごく不思議なのは日本の財政赤字が多いから金利はいずれ上がる!って主張して、なおかつ

>日本は破綻しないって主張してる人って

そもそも破綻ってなんだよ?

破綻するからには、日本国債は全て償還しません紙くずです、日本政府が持ってる財産

はすべて売ります、米国債も含め全て市場で売却します、ってなるのか?

日本みたいな経済大国がこんなことできるわけないだろ。

-

274

変動金利

金利が上がると思っている奴は早々に固定金利にしとけばいいだけ。

俺は変動継続。

最低でも5年は上がらないと思っている。

金利上昇傾向になれば、繰上げ返済で完済、ローンとおさらばサ。

バイバイ。

-

275

匿名はん

-

-

276

匿名さん

やはり変動有利の状況ということですね。

さあ、そろそろ固○さんのおでましですかね。

-

277

匿名さん

-

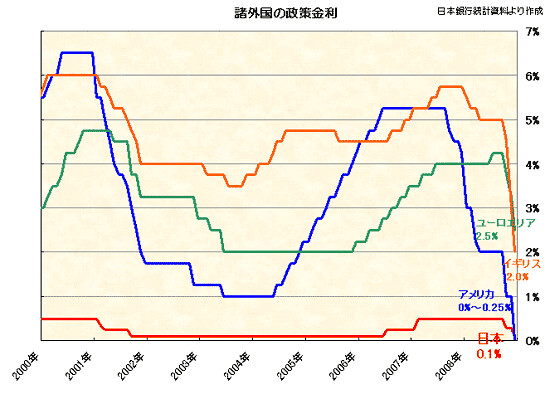

278

匿名さん

来年度も全部やりそうですね。

1.財政支出減

2・増税

3.金融引き締め(利上げまではしないでしょうけど)

政権与党が変わっても繰り返しそう・・・

不況を誘導してまで、長期金利を抑える必要があるんだろうか・・・

-

279

匿名さん

リーマン・ショック後、世界各国の中央銀行は貨幣の大量供給に踏み切り、具体的には長期国債やCPの買い入れを行っています。

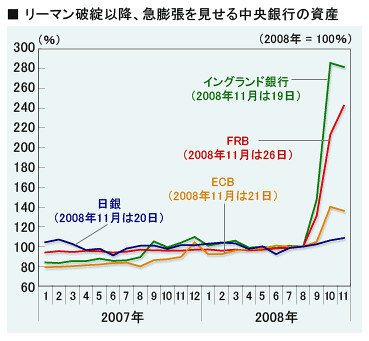

ところが日銀は金融緩和に消極的です。リーマン・ショック後、流動性が不足したため、一時、CPなどの買い入れを進めましたが、その後すぐに減らしています。年末、年度末にはまた増やしても、それが終わるとまた元に戻す。結局これは信用対策であって景気対策にはなっていません。貨幣供給量の増加につながる中央銀行の資産量をみればそれは明らかです。たとえば米国のFRBは、今年5月段階で、リーマン・ショック前より2.4倍資産を増やしていますし、イングランド銀行は1.9倍です。ところが日銀の資産はわずか2%しか増えていません。その結果として日本ではデフレが進むことになったのです。

この政策を転換して、日銀が国債(とくに長期国債)や社債、CPを買い入れ、貨幣の供給量をどんどん増やしていく必要があります。こう言うと、日銀の信用がなくなるというようなことを言いますが、アメリカは金融緩和を進めていても、FRBの信用は全然なくなっていません。経済がよくなれば当然、日銀の信用は増すということです。もっとひどいのは日銀券の信用がなくなると言う人もいる。国債を引き受けると日銀の資産が毀損されると言いますが、日銀の資産の既存度合いを考えて日銀券を使う人がどこにいますか。まったく意味のない議論です。

http://column.onbiz.yahoo.co.jp/ny?c=bi_l&a=017-1256710553

-

-

280

匿名さん

FOMC内でモーゲージ担保証券などの資産売却への支持が広がっているという。

徐々に長期金利上昇へのトレンドに入りつつあるということでしょう。

10年もの利率も3.8170%へ上昇しています。米ドルも94円台をつけました。

米の経済指標も良くなっているし、日本も株価回復。

そろそろ低金利を謳歌した時代から、徐々に金利は上昇へ向かいそうです。

-

281

匿名さん

-

282

匿名さん

貨幣の供給量を増やす必要があるという意見がありますが

実情は貨幣が余っているというのが正しいのではないでしょうか?

アメリカが引き合いに出ますが、そこには国民性に大きな違いがあり

アメリカ国民は大まか消費傾向なのに対して、日本国民は貯蓄傾向です。

国が経済の流通目的で貨幣をばら撒いても(定額給付金が良い例)

国民の大半は不透明な将来像から、貯蓄を優先してしまいます。

個々の保身という当たり前の行動が、結果的に経済の首を絞め

まわり回って自分の首を絞めるという悪循環になってますよね。

私は、すみやかな消費税の増税賛成派です。

少子化対策と高齢者に対して手厚く使ってもらいたいです。

老後の保障を国がしっかりみてくれるという安心があれば

若いうちは、国のために一生懸命働いてもいい、という考えが定着し

消費に使われる貨幣も流通するのではないでしょうか。

-

283

匿名さん

リーマン後から世界的に低金利一色でしたが、最近はインド、オーストラリアなどの勝ち組で政策金利を上げています。カナダも6月には上げるとの噂です。ロシアも上げるというか元に戻すようです。

モーゲージ担保証券など大量にあるので売却されたら長期金利は上昇です。

勝ち組との違いはあるにしても、世界的な低金利という状況は変わっています。

明日金利が上がるというわけではないでしょうが、上昇が将来起こりえる状況と思います。

-

284

匿名さん

-

285

匿名さん

こんな不景気で、失業者が20万人以上もいる世界だよ。

変動金利で金利を下げておいた方が良かったのではないか。

月に支払いが少なければ、失業保険や、バイトで何とか食える。

この不景気は、マジ怖い

政策金利に連動する変動金利の方が良い。

長期金利は国債に影響を受けるが、日銀は日本国の為に金利をコントロールしてくれるしね。

-

-

286

匿名さん

>>283

世界中が高金利の時代でも日本だけはずっと低金利だったけどな。今後他国は経済の回復とともに金利も

正常化していくだろうとは思う。

オーストラリアの例が出たけど、

http://jbpress.ismedia.jp/articles/-/2590

オーストラリア政府が2009年11月に公表した経済成長率の予想(forecasts)は、実質GDPが09/10年度(2009年7月~2010年6月)に前年度比+1.5%、10/11年度(2010年7月~2011年6月)に同+2.75%。名目GDPが09/10年度に前年度比+1.25%、10/11年度に同+5.5%である。さらに、11/12年度(2011年7月~2012年6月)の予測値(projections)は、実質が前年度比+4.0%、名目が同+6.25%。デフレ下の日本からすれば夢のような、高い数字が並んでいる。

>デフレ下の日本からすれば夢のような、高い数字が並んでいる。

日本も夢のような、高い数字が並べば利上げするでしょうね。

是非とも次に来る好況の波には前回のように日本だけが取り残されるような事にはならないで欲しいですな。

-

-

287

匿名さん

私は、失業者が多い事よりも

生活保護者が多いほうが問題だと思っています。

(失業→生活保護になりかねないが、意味合いは違います)

公共事業は何がいいか、それは雇用を生むからですよね。

でも、弊害があります。↑の国民気質ですが

富が一方に偏り、どこかでその富の独占→停滞が起こります。

大事なのは貨幣の流通であって、そうさせる意識改革です。

結果的にそれは雇用を生みます。

-

288

匿名さん

>283

>モーゲージ担保証券など大量にあるので売却されたら長期金利は上昇です。

住宅ローン証券などが売却されると何で長期金利が上昇するの?

別物じゃん

-

289

匿名さん

>大事なのは貨幣の流通であって、そうさせる意識改革です。

国民の意識改革ですか?

政治家が国民に消費しろと!と言って街中を周りますか?

-

290

匿名さん

インフレの種は蒔かれている。このまま現状維持かデフレが続くなんてあり得ない。

そもそも日本の更なる財政悪化は誰が見ても明らか。

税収では利息も払えないほど、そして尚も大量の赤字国債が増発されていく、この

悪循環を自分の都合のいいように無理矢理説明しても無理がある。

-