広告を掲載

マンション検討中さん

[更新日時] 2024-05-18 23:17:40

その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

年収に対して無謀なローン その35

-

4105

匿名さん

>>4104 匿名さん

淡い願望(笑)

35年固定0.8%

変動金利0.35%とか最高だ(笑)

-

4106

匿名さん

>で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

このスレで人気の35年ローン変動なら、将来確実に上がるでしょう。

無謀なローンの人はあわてないように。

-

4107

匿名さん

>>4106 匿名さん

問題はその将来がいつなのか?どの位のペースで上昇するかは誰にも分からず、結局変動固定どちらが得するかは分からないってこと。

-

4108

匿名さん

だからギリ変や、高額借入&長期は固定一択てこと。

それ以外はどっちでもいい。

-

4109

マンコミュファンさん

>>4106 匿名さん

政策金利は一般的に潜在経済成長率に相関すると言われているが、なんで確実に上がるんだい?

-

4110

匿名さん

通常は自民党が過半数を取るでしょうが、第1党は、希望の党が狙っているため、間違いなく千載一遇のチャンス、下克上で連合政党が頭取りに行くでしょう。

となると消費税増税は延期になります。

金利も影響あるかな?

-

4111

匿名さん

先の事は分かりません。予想に反した時でも対応出来る事が大切。

-

4112

匿名さん

>>4103 匿名さん

誰にも分からない、というのが結論のようですね。

-

4113

匿名さん

長いスパンでは金利は上がる要素でしょうね

消費税の延期→財政不安→国債の信用性低下→円安→インフレ→金利の高騰

一旦この動きが始まれば、加速を始めるかも、それがいつかは世界の情勢とも

関係があり誰にもわからないのでは

昔と違って戦争があっても特需は見込めないだろうな

-

4114

匿名さん

ローン金利にマイナスは無いだろうから、今後下がっても大した変化ではない。

いったん上げになれば動きが早いと考えるのが自然。

金利は国内要因だけでは決まらないから、将来上がっても大丈夫なよう自助だな。

-

-

4115

匿名さん

愚民は消費税上げ延期したらそのツケが

のちのち国民に返ってくることを想像もしてないからな。

-

4116

匿名さん

>>4114 匿名さん

え、でも新聞とかでは緩やかに金利は上昇していくと書いてあることが多いように思えるんだけど。

-

4117

匿名さん

>>4113 匿名さん

国債の信用力低下→円安とはならないよ。

-

4118

匿名さん

>>4116

債務者は新聞情報を鵜呑みにしないで、自分で考えないと損するよ。

-

4119

匿名さん

どっちにしても、現状維持または上げの方向性しかないんだから、返済期間が長くなるなら固定を選択するのが常道で、上昇リスクに耐えられる人なら変動を選んでもよい、という感じでしょう。

-

4120

匿名さん

>>4119 匿名さん

これから中長期的に金利上昇傾向というのはみんな同じだと思うけど、問題はどの位の上昇ペースかってことでしょ?

それによって変動か固定か選ぶわけだから。それに金利上昇なんて10年前からずっと言われていたことだしね。

-

4121

匿名さん

>>4120

わずか10年前でしょ。

35年ローンの変動金利は将来上がる確率が高い。

-

4122

マンション検討中さん

周りに聞いたらほとんど変動だった。

しかも35年

意外とわかってないやつ多いわ。

もしくは調べませず不動産屋に言われたまま進めてるかもね

あとであわてるかそれすらわからないかも

-

4123

マンコミュファンさん

>>4122 マンション検討中さん

貴方が心配するほど変動ローンの人が困るようなことになる可能性は高くないと思うよ

-

4124

匿名さん

将来的に多少上がっても、残債も減ってるから影響は少ないと踏んでる。いまの固定ぐらい1.5%まで上がってもOK

突発的にとんでもないことが起こったらイヤだと何となく不安に思ってる人が固定にしてるイメージ。といってもその人はそれでストレス掛からないんだから、まあとやかく言うこともないかな。

-

4125

匿名さん

-

4126

匿名さん

去年はだいたい0.5%差まで縮まったね。

うちも去年8月に固定に借り換えたけど、今はどうなんだろう。あまり盛り上がってないように思うのは気のせいか、、、

-

4127

匿名さん

-

4128

匿名さん

-

4129

マンコミュファンさん

>>4128 匿名さん

えー日銀がそんな利上げするような時代いつにどうなったらなるの?

-

-

4130

匿名さん

>>4128 匿名さん

長期金利が1.5%とか動くのは分かるけど短期金利がそんな上昇したら、中小の半数以上がショートしない?

-

4131

匿名さん

金利リスクで固定は債権者が負うもの。また、総返済額を確定したい人向き。変動は債務者が負うもの。

-

4132

匿名さん

>>4131 匿名さん

つまり、固定金利を選択するというは将来の金利予測において、銀行と戦うってことですよね?

それって、結構な無理ゲーじゃないですか?

-

4133

匿名さん

-

4134

匿名さん

>>4133 匿名さん

君の頭は残念だなぁ。金利変動リスクを銀行に取らせるのだから、固定金利選択→銀行と戦うなんだぜ?

もちろん銀行は一部ヘッジしているから全ての金利リスクを取っているわけではないけど、またその分のヘッジコストも固定金利には乗っかってるんだよね。

-

4135

匿名さん

-

4136

匿名さん

-

4137

匿名さん

10年以上先なら普通に変動金利3%とか起こりうるよ。

-

4138

匿名さん

金利が高い時代を知らない年齢層に、低金利の35年ローンで家を買わせるのが業界のトレンド。

金利は下方硬直的だが上方には弾力的だよ。

-

4139

匿名さん

>>4138 匿名さん

じゃあ例えばどの位のペースでどの位金利あがると思うのよ?

-

-

4140

匿名さん

それ典型的愚問。上がるときはポンっと上がる。

金利に関しては過去は上がらない理由にならない。

-

4141

匿名さん

>>4140

>>上がるときはポンっと上がる。

こんな当たり前のことを言っても意味ないでしょ?

「上がるときはポンっと上がるから、固定にすべきだ。」とも言えないわけ

だからやはり具体的に考えないと。

-

4142

通りがかりさん

あと10年原状維持なら、金利2%まで上がっても固定とトントンくらい。

数年以内に数%上がったときに、変動でギリギリで組んだ人は終了ってくらいの話になると予想。

-

4143

匿名さん

三年先の社会が予想できないのに10年先を具体的にとか 笑

-

4144

匿名さん

金利上昇を経験したことが無いように装うのも大変だね。

-

4145

通りがかりさん

-

4146

マンコミュファンさん

金利が上がらないのは経常収支の莫大な黒字と潜在経済成長率がゼロ近辺に張り付いてるのが背景にあるわけで、それらが反転する可能性ははっきり言って低い

特に後者はこれから30年少子高齢化が改善する可能性はゼロに近い

下がったものはいつかは上がるなんて酷い論理で金利はいつか上がるなんて言われてもバカにしか見えない

-

4147

匿名さん

-

4148

通りがかりさん

-

4149

匿名さん

>>4148 通りがかりさん

ただでさえマイナス金利で収益が悪化している中、短期金利上昇して店頭金利を据え置くという判断はまず銀行は取らないと思いますよ。

-

-

4150

通りがかりさん

上げる理由が出来たときにはここぞとばかりに足並みを揃えるのが銀行

-

4151

匿名さん

というよりも都市銀行は

店頭金利=短プラ+1%

なんだから一律で上がるのも当たり前やろ。。

-

4152

匿名さん

>>4151 匿名さん

みずほが上げた瞬間、都市銀行は全部上がるね。

-

4153

通りがかりさん

短期プライムレート2009年からずっと据え置き?

そろそろ変化しないのかな

-

4154

匿名さん

>>4153通りがかりさん

まずは長期金利からでしょう。日銀の政策運営次第ですかね。

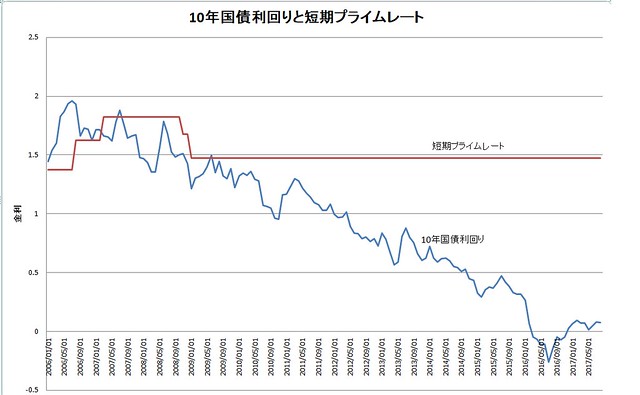

-