広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

8544

戸建て検討中さん

キタアアアアアアアアアアアア

FRB、23年中にゼロ金利解除 過半が利上げ予想

2021年6月17日 3:02 (日経新聞)

-

8545

匿名さん

2023年、変動さんは金利上昇により支払いが滞り自己破綻を余儀なくされた。

近所には住めなくなり、家族もいなくなる。

あぁ、なぜ変動選んだのか、銀行員と不動産屋に騙されたと後悔に苦む。

残り2年。

-

8546

匿名さん

-

8547

匿名さん

-

8548

通りがかり

>>8547 匿名さん

金利1-2%上がっても破綻なんかしないよ。余力はなくなるけど、その程度。破綻するのは自分の計画性の無さを責任転嫁するような阿呆くらいでしょ。

-

8549

匿名さん

-

8550

匿名さん

毎月金利が変動しているのが固定金利

金利がまったく変わらず優遇幅が拡大しているのが変動金利

-

8551

匿名さん

>>8548 通りがかりさん

破綻するかどうかは分からんが、どうして金利1-2%の上昇と言い切れるの?

優遇を別とすればここ30年くらいで変動金利は5%以上も下がってるよ。

逆も然りでは?

まぁ変動で借りても借換えしないと金利低下の恩恵はないけどな。

-

8552

通りがかり

[ご本人様からの依頼により、削除しました。管理担当]

-

8553

匿名さん

>>8551

>変動で借りても借換えしないと金利低下の恩恵はない

その通り、変動とは名ばかり優遇幅という実態は固定された状態の金利なのよね

-

-

8554

通りがかり

>>8551 匿名さん

金利上昇が1-2%の範囲におさまる保証など無いけど、借入初期に急上昇さえしなければ、影響は小さいよ。残高減ってるから返済額はそれほど変わらないし。

-

8555

匿名さん

>>8554 通りがかりさん

金利はしばらくは上がらんだろ。上がり出したら1-2%じゃ収まらないというだけで。

残高の減り具合で影響が小さい大きいとなる訳で、「残高減っているから返済額はそれほど変わらないし。」とはどんな理屈なの?

まさか、月々の返済額はそれほど変わらんが、月々の返済額に収まりきれなかった利子分は繰越されて後払いという意味じゃないよな。

-

8556

匿名さん

それだけ金利が上がれば所得も上がるから心配はいらない。

所得が上がらず金利だけ5%以上も上がるようであれば仕事選びに失敗している。

-

8557

匿名さん

>>8556 匿名さん

金利は5%くらい上げるべきだよな。

投資資金を預貯金に移してローリスクで増やせるし、給料も上がるし、固定金利はそのままだし言うことなし。

-

8558

匿名さん

勘違いしている人が多いが

長期金利と短期金利ではプロセスがまったく異なる

長期金利は市場で思惑により乱高下しやすい

住宅ローンの長期固定金利はこちらに連動している

それに対して

短期金利は政策金利に連動し日銀の金融政策により厳密にコントロールされている

変動金利はこちらに連動している

つまり乱高下はしない目指しているのは物価の長期安定

結果短期金利も長期安定している結果となっている。

-

8559

匿名さん

そりゃあ金利がたいして上がらないと思えば変動にするんだから、固定にした人は金利が上がってくれないと損した気分になるから仕方がない。

それは正常な反応でもある。

-

8560

匿名さん

>>8558 匿名さん

だからあと2年は固定金利だけが上がっていくんだろ。

30年前に変動金利が8.5%だった頃に今の状況は想像できなかったろうし、今後のことも1-2%で収まるとも言い切れない。

-

8561

匿名さん

バブルの時代と今の少子高齢化の時代では社会背景がまったく違うからトレンドもまったく別でしょ。

-

8562

匿名さん

>>8561 匿名さん

少子高齢化って相当昔から叫ばれて久しいが、いよいよ深刻になったからね。

トレンドもマイナス金利と劇的に変わったけど、またまた変わっていつの間にか30年前に回帰していくのかもね。

-

8563

匿名さん

住宅は余りまくるし、経済規模は縮小の一途で

高金利になるシナリオが宝くじに当たるくらい低いよね。

-

8564

匿名さん

-

8565

匿名さん

>>8563 匿名さん

それも気休めだよね。

30年前にマイナス金利になるシナリオなんて、低過ぎるどころか、シナリオ自体誰も思いもつかなかったのでは。

-

8566

匿名さん

30年も考える必要はない、住宅ローン減税期間程度を考慮すれば良い

概ねそれぐらいの期間あれば、借入残高が金融資産程度になりいつでも完済できる体制となる。

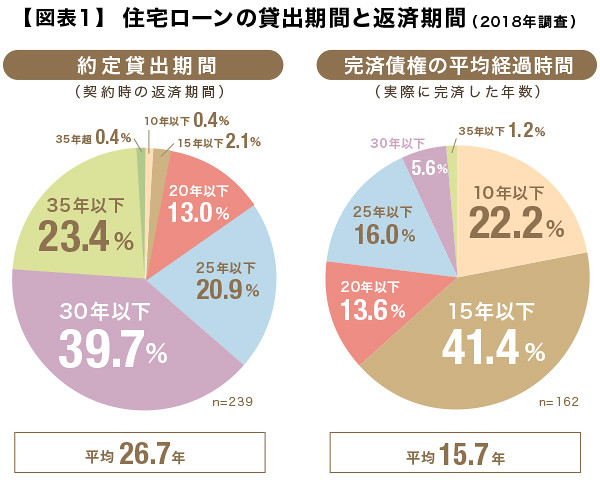

https://diamond-fudosan.jp/articles/-/1110481

実際の完済までの期間を見てみよう。図表1にある通り、平均すると15.7年で住宅ローンの返済は完了している。

【民間住宅ローン契約者の完済年数】

・10年以下 22.2%

・(11年以上)15年以下 41.4%

・(16年以上)20年以下 13.6%

・(21年以上)25年以下 16.0%

・(26年以上)30年以下 5.6%

・(31年以上)35年以下 1.2%

最も多いのが、「(11年以上)15年以下」の41.4%で、10年以下で返している人も22.2%いる。

-

-

8567

匿名さん

-

8568

検討者さん

>>8566

このグラフって借り換えも含んでるんじゃないの?

-

-

8569

匿名さん

>>8567 匿名さん

10年ですか。

何か根拠があるんですか?

それとも気休めですか。

-

8570

匿名さん

金利はこれ以上、下げようがないけど、上がる要素もない。

今年の秋以降から本格的な不況が始まるから金利上昇の観点は絶望的です。

-

8571

匿名さん

>>8570 匿名さん

秋にはコロナワクチン接種率が相当あがるのだよね。

飲食や旅行も復活していこうという時に、どんな本格的な不況が始まるの?

-

8572

匿名さん

すでに不況は始まってるよ。

ワクチン打っても数年は様子見になる。

-

8573

匿名さん

もともと日本経済が駄目になってるのは薄々気づいてたでしょ?

そこにコロナショックでいよいよ実体経済が終わりかけてることが明らかになっただけ。

-

8574

名無しさん

>>8566 匿名さん

このグラフは10年以上前の人の統計でしょ

金利も市況も違うので参考にならない

-

8575

戸建て検討中さん

これからテーパリングが始まるのに、秋から不況?

違う世界線から来た人ですね。

もとの世界線に戻ってください。

-

8576

匿名さん

無理でしょ。

コロナ以前に日本経済は沈みかけてたんだから。

それを戦後のオリンピック復興の再来を期待した爺さんたちの目測がさらに悪化させた。

-

8577

戸建て検討中さん

今は世界経済がつながっているから、米中の景気がよくて、日本だけ不況なんて100%無いから。

変動君は腹を括ったほうがいい。

-

8578

匿名さん

-

-

8579

名無しさん

固定金利の人としては今から金利が上がらないと自分の損が確定しちゃうから

金利上昇を願うのは自然なことなんだけど、

変動の人から見るとそれは性格の悪い人にしか感じられないのよね。

これは仕方ないんだ。双方ともそういうもんだと思って付き合ってほしい。

とは言え、やっぱり性格が悪い人とは付き合いたくない

-

8580

匿名さん

>>8579 名無しさん

固定は金利確定なだけで、損とか得とか無縁なのだけど。

まぁそもそも2019年度は景気後退だったはずがコロナ対策という錦の御旗のカンフルで持ち直して2021年度は景気回復の業種もでてきた現実に目をつぶって日本経済は沈むだの、気休めに10年は金利上がらないだのと適当な話ばかり。

こんないい加減な人と付き合いたい人なんか本当にいるのだろうか?

-

8581

匿名さん

バブル景気は夢のまた夢。

失業者がものすごい勢いで増えてる現実を認識した方がいい。

-

8582

匿名さん

景気後退、デフレ下での金融政策は利下げ

現状では、付利撤廃という手段を残しているのであと0.1%下がる余地がある

現在ネット銀行等で変動0.31%が0.21%になる可能性も否定できない。

-

8583

匿名さん

>>8581 匿名さん

失業されたのですか、それはご愁傷さまです。

日本では2.4%から2.8%へアップでしたけど、飲食以外だとどこでものすごい勢いで増えているのですか?

-

8584

匿名さん

ハローワークちょっと覗いてみなされ、激混みしてるぞ。

-

8585

匿名さん

>>8574

現実を直視したほうが良い。

日本の家計は所得が減ったと言われながらも以外と手堅く堅実な暮らしをしている

借金>金融資産であるのは若い頃~40代までの10数年程度であるのが現実である

あと、比較するときは率ではなく額で比較すべき

借入残高が減れば額は僅かであり、破綻とは無縁になる。

-

-

8586

気になります

-

8587

通りがかり

-

8588

匿名さん

>>8584 匿名さん

やはりハローワークに通われているのですね。

でも、新型コロナウイルス感染症対応休業支援金・給付金関係の方々だったのではないですか?

ご自身が再就職に没頭されているから混んでいるかどうかしか分からなかったのですね。

-

-

8589

匿名さん

-

8590

匿名さん

なら、なおさら金利低下要因だね。不況で金利上げることは無いから

-

8591

匿名さん

これから好景気になるのではなく、落ち込んだ分が少し戻る程度でしょうね。

見方にやってはV字回復w

-

8592

匿名さん

-

8593

匿名さん

>>8585 匿名さん

多少利率が上がったところで持ち堪えられますよね。