広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

14726

戸建て検討中さん

2023年 金融政策のシナリオ “異次元緩和”の修正で日銀は新たなステージへ移行か

1/1(日) 12:00配信

第一生命経済研究所の主任エコノミスト藤代宏一氏は「来年の注目は賃金。

人手不足が深刻になる中で企業は人件費増加に寛容になっており、来年は賃金が予想外に上がる可能性がある。

賃金が安定的に伸びると日銀が判断すれば、いよいよマイナス金利の撤回が視野に入る」と話しています。

-

14727

検討者さん

日立製作所、全社員ジョブ型に 社外にも必要スキル公表

日立製作所は、事前に職務の内容を明確にし、それに沿う人材を起用する「ジョブ型雇用」を本体の全社員に広げる。

管理職だけでなく一般社員も対象となる。

必要とするスキルは社外にも公開し、デジタル技術など専門性の高い人材を広く募る。

年功色の強い従来制度を脱し、変化への適応力を高める動きが日本の大手企業でも加速する。

ジョブ型は欧米では一般的な働き方。

-

14728

マンション検討中さん

大手が賃金上げると人材がそちらに流れ中小企業や零細は立ち行かなくなる

下請けや部品作れる所が減ると海外依存度ますます高まりそうだし円安とめるしかない

それにはやはり、、、

-

14729

マンコミュファンさん

>>14726 戸建て検討中さん

ちゃんと賃金が上がればマイナス金利撤廃は問題無いだろ

まあまずはゼロ金利になる程度だろうがな

-

14730

匿名さん

>>14722 通りがかりさん

それは私ではありませんよ。

そもそも私は固定(フラット)で0.2%台と運が良かったですが、別に変動さんが苦しむ姿が見たいわけではありません。

そうなる前に返済もしくは借り換えの検討など、おすすめします。

-

14731

通りがかりさん

-

14732

匿名さん

こんな匿名の誰ともわからない素人の意見なんて気にするなよ。

-

14733

匿名さん

今回、人手不足により賃上げをするまたは検討していると答えた中小企業が40%を超えたらそう。

賃上げは大企業だけではなく、中小にも波及している。

日銀はインフレ見通しを引き上げたね。

-

14734

検討板ユーザーさん

>>14731 通りがかりさん

私はそんなこと書いてませんよ。

誰かと誤解されているようです。

-

14735

評判気になるさん

-

-

14736

匿名さん

嘘をつくにも、最低限の知識は必要ということでしょうか。

-

14737

e戸建てファンさん

-

14738

匿名さん

>>14737 e戸建てファンさん

上がっていく可能性が高いようです。

変動の基準金利が上がるタイミングは年2回なので、MAX上がったとしても今年中に0.25%×2回くらいではないでしょうか。

固定はもしかしたら毎月上がっていくかもしれません。

固定と変動の金利差は広がっていくと思います。

お正月の箱根駅伝に例えるならば、駒沢のタイムが変動金利、青学のタイムが固定金利だと思ってください。

そのタイム差が、固定と変動の金利差になります。

6区でかなり金利差が開きました。

なかなか予測は難しいですね。

-

14739

評判気になるさん

-

14740

匿名さん

-

14741

検討者さん

いよいよか。

↓

一時1ドル=129円台 日銀のさらなる緩和修正観測で 年末の「事実上利上げ」に続き

1/3(火) 10:53配信

今年、日銀が大規模緩和をさらに縮小するのではないか。

外国為替市場でそうした見方から、7か月ぶりに1ドル=129円台まで円高が進んでいます。

国内で歴史的な物価高が続く中、日銀は去年12月20日に事実上の利上げを決定しましたが、今年、日銀が金融緩和をさらに縮小するのではないかという見方から円を買う動きが広がっています。

-

14742

マンション比較中さん

事実上0.25緩和しただけで こんだけ円高に振れるのか

重税・緊縮で国民苦しめてるだけあって国家としては無敵だな日本

-

14743

匿名さん

-

14744

匿名さん

-

14745

匿名さん

-

14746

匿名さん

>>14742

タイミングの要素が大きいと思う

アメリカの異次元緊縮が緩和に向かう事が確定したタイミングと上手く重なった結果

ここでアメリカの物価高騰に歯止めがかかり完全に景気対策側にシフトすれば日本が何の手を下さずとも120円くらいまでは戻る

それだけ日本はアメリカに振り回されてるって事(日本だけじゃなく世界中がだけど)その証拠にアメリカと共に利上げを繰り返した各国の相場も対ドルじゃあ自国通貨安に歯止めがかけられなかった

-

14747

匿名さん

-

14748

匿名さん

厳密に書くと仮に世の中が変動金利だけならば、借りる側にとってはデメリットばかりになってしまう。

金利ももっと高い数字になってしまうしね。

固定金利があるから、今の変動金利の数値が成り立つ。

-

14749

通りがかりさん

-

14750

検討者さん

大きな円安を理由に企業がこぞって値上げラッシュをしたけど、

今度は、大きな円高になったら企業はどんどん値下げしてくれるの?

-

-

14751

マンション検討中さん

事故・病気の不安感は保険屋さんは操作しにくいけれど、変動増のリスク感・不安は固定を上げることで煽れると思うと…

なんというか、いい商売ですね

-

14752

検討者さん

【ニューヨーク】岸田文雄首相は22日(日本時間23日)、ニューヨーク証券取引所(NYSE)で講演した。

日本企業にジョブ型の職務給中心の給与体系への移行を促す指針を2023年春までに官民で策定することを明らかにした。

-

14753

通りがかりさん

-

14754

e戸建てファンさん

先生、助けて!

インデックスちゃんが息してないの!

-

14755

匿名さん

>>14754 e戸建てファンさん

ヘッジにインデックスはよくやるから別にいいじゃん。

個別株の方で利益出てるくせにヘッジ側の損失を強調するよくあるパターン。

-

14756

匿名さん

-

14757

住民さん5

いわゆるギリ変に属する者です。

金利0.5%、年収(手取り)400万、借入3400万年です。

固定に借り換えすべきでしょうか???

それとも低金利を願ってこのままいくべきか・・・。

-

14758

内覧前さん

-

14759

匿名さん

なるほど。

固定は変動金利抑制のためにあると。そのロジックなら、誰も借りない方がいいね。

-

14760

eマンションさん

>>14757 住民さん5さん

今すぐ繰り上げできる資金があるなら、金利が上がり次第繰り上げして支払える月額にすればいい。

あとは、配偶者がいるなら働いてもらって世帯年収を上げる。

繰り上げ資金もなく、世帯年収も上げられないなら早めに固定にしたほうがよさげ。

-

-

14761

eマンションさん

>>14757 住民さん5さん

おおっ!似たような属性!

自分は頭金を増やす作戦

借金自体を軽くしてスタートすれば

少しはマシかなと思ってね

減税期間は、変動で勝負!

-

14762

匿名さん

固定に替えても、手数料と月々の支払いが問題なくできるのであれば、

・借り換えした場合の差額を将来のリスクに備えてプールしておく。

・金利変動が気になって仕方ないなら、精神安定のため固定にする。

固定に借り換えて、返済に行き詰まるなら、

・このまま変動。

・家の価格が下がる前に家を処分する。

-

14763

通りがかりさん

固定の方が精神的には良くないと思うぞ。

なぜなら、固定の場合は無駄かもしれない金を先に払ってしまっているから、変動が上がらない状態だと常に「自分の選択って正しかったのだろうか…?」と問い続けていなければならない。

変動が上がれば精神安定できるだろう。だからこのスレッドの固定の人は願望を込めて根拠薄いまま変動が上がると言い続けている。

一方で変動の方は、金利=その時代に必要な手数料と割りきっているため全く不安にならない。

-

14764

マンコミュファンさん

固定は自分で少し強めにキンタマ握ってる状態

変動は銀行にキンタマ握られてる状態

-

14765

通りがかりさん

固定はキンタマ半分切り落としていることに気が付こう

-

14766

匿名さん

固定金利でもフラットの場合は、優遇があると変動より安い時もあったんだけどな。

自分はフラット20だけど、最初の10年は0.23%。

残り10年も0.83%。

ローン減税が終わる10年経ったところで、一括返済予定。

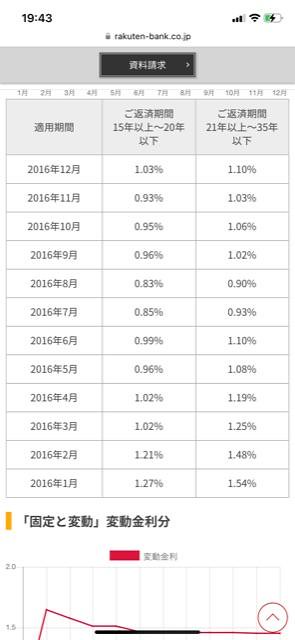

2016年はなんでか分からないけど、フラットの金利が安かった。

確か35年でも10年0.3%(25年0.9%)とかだった。

-

14767

匿名さん

フラットも上昇傾向だし、固定金利も大幅上昇。

アメリカ並みになることはなさそうだけど、3年くらい掛けて実質金利2-3%までは上昇するだろうね。

その時には固定金利は4-5%か。

金利上昇に耐えられない人達は、1%台の今のうちに借り換えるのが良いのだろうね。

-

14768

匿名さん

2016年のフラット金利を調べれば真偽はすぐわかりますね。

もしUSO

-

14769

匿名さん

>>14768 匿名さん

自分は8月実行です。

この頃は住宅が基準を満たしていれば、10年間ここから更に-0.6%されました。

-

-

14770

匿名さん

多分当時はフラット借りる人も多かったと思います。

10年経ったところで金利は上がりますけど、それでも1%前後だからある程度繰り上げ返済すれば利息もそこまで払わずに済むし。

今はこの頃と比較するとだいぶ高くなりましたけどね。

-

-

14771

匿名さん

>>14769

どんな基準ですか?

その優遇を示すページがあれば教えてもらえませんか?

-

14772

名無しさん

-

14773

匿名さん

>>14772 名無しさん

ご提示ありがとうございます。

住宅性能評価に基づいてでした。

我が家の場合は耐震等級3だったので、10年間-0.6%でした。

建売ですが建築前物件だったので、引き渡しまで半年以上ありました。

たまたまタイミングが良かったです。

今はフラットの優遇内容も少し変わったのですね。

-

14774

匿名さん

>>14757 住民さん5さん

難しいところですね、どなたかが書かれてますか世帯収入を増やすのがてっとりばやいですが、家族構成によっては変動がもし1.5%になったと仮定して返済額が厳しいなら今のうちに売却するのもリスク回避になるのかもですが…。

-

14775

匿名さん

>>14772 名無しさん

我が家の場合は申込が早かった(前年?)ので0.6%の対象だったと思います。

申込が遅かったら、-0.3%だったのだと思います。

なので超ラッキーなケースかもしれません。