広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

12544

匿名さん

>>12541

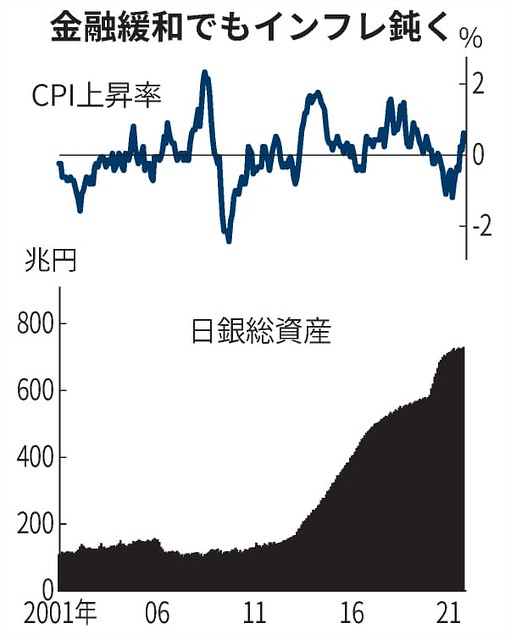

日銀はかれこれ20年以上前から政策金利の上下ではなく

量(フロー)で調節する政策に切り替えているので

金利を変更しなくても引き締めることができるようになったのです。

既に引き締めに使える資産が700兆円以上

マネタリーベース超えています。

-

12545

匿名さん

資産って何?ETF?日本国債?

それって暴落することはないわけ?

-

12546

匿名さん

利上げしなくても引き締められるんなら、とっとと今やった方がいいと思うけど。そんな出口戦略あるなら日銀余裕と思うんだけどな。。初めて聞いた。

-

12547

匿名さん

>>12544 匿名さん

>金利を変更しなくても引き締めることができるようになったのです。

引き締めは国内外の金利差に起因する円安に有効な策ではない。

国内はコストプッシュインフレなので景気引き締めの必要なし。

-

12548

匿名さん

-

12549

匿名さん

>>12544 匿名さん

ETF購入はグレーだったから数年前に終わったし、国債は直接国から買うのは法律で違法とされている。

だから市場から調達してきた異次元な対応をしてきたけど、あくまで一時的な特殊な方法であり今後も続けていいものではない。

-

12550

名無し

>>12516 匿名さん

アメリカのインフレが落着く兆候が見え、米金利の下げを見越した円買い

インバウンド増加等の円買い(コロナ増え岸田弱腰なら増加せんが)

-

12551

匿名さん

-

12552

e戸建てファンさん

-

12553

名無し

-

-

12554

名無し

-

12555

匿名さん

>>12546

量的緩和政策というものです。

金利を変えるのではなく、量で調節することで、物価の安定を保つ仕組み

デフレ克服目的で物価の下支えのため通貨を共有し続けたことで

700兆円を超える資産を得ています。

-

-

12556

匿名さん

YouTube見てると、グレートリセツトとか増えて来てるし。隠謀論かもしれないけど、3大巨大勢力とか闇勢力とか、シナリオ通りに動いてるのを聞くと、自分が知らなかっただけなんじゃないかとさえ思ってしまう。

これから日本がどうなるか、未来は分からないし、

その時固定も変動も関係無くなってるかもしれないけど、固定にしといた方が無難と思うよ。過去20年より過去60年とか遡って考えた方がいいよ、きっと。

-

12557

匿名さん

ごめん。それなら知ってた、書き間違えた。

それでこのリフレ政策の出口は?

知ってたら是非、日銀や政府にアドバイスした方がいいよ。

困ってるみたいだから。

-

12558

匿名さん

一般常識が無く金融政策も理解できないから所得も低く

審査通らずギリギリ返済のフラットになるのだろう。

投稿からも、読み取れる。

常識が無い、このような人達が投資家の養分となり搾取された結果

格差が広がる理由でもある。

-

12559

匿名さん

〉政策金利に連動している状況で利上げしたところで、銀行の収益が増えるわけではない

これが分からないんだよね。

金利上げれば、市中銀行は利ザヤが入ってくるはずなんだけどな。

-

12560

匿名さん

格差って、フラットと今は低利の変動と、数百万の差でしょ?

最後まで払った場合だけど、まあいいけどね。

-

12561

匿名さん

>>12560

概ね5倍差があるから

繰上げない場合で1200万円ぐらい金利差がある

月々返済差額3万で減税終了後に繰り上げて

50歳代20年未満で完済すると、さらに差が広がり1300万ぐらい差になる

老後に向けて2000万は最低確保すべきと見聞きするが

住宅ローンの返済ひとつで、格差が広がる。

-

-

12562

匿名さん

いや?そんなにはならないよ。

総額いくら支払いになるかって始めから分かってるし。1億位借りればそうなるのかな?

-

12563

匿名さん

だいたい、日銀や日本がデフォルトなんてしたら、老後の年金どころの話じゃなくなるって。老後に向けて2000万、心配してくれたのかな?ありがとう、でもそっちに関しては現在の価値で言うと大丈夫。

-

12564

e戸建てファンさん

これから借りるなら固定かな。

変動はいつ上がるか分からんし。

世界情勢がここまでおかしくなってくると1年先もどうなるか分からんよ。

インフレや金利上昇が進む可能性はかなり高い。

-

12565

匿名さん

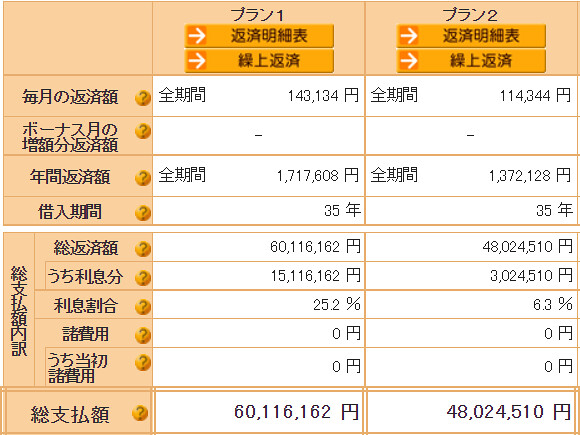

4000万を、固定1%or変動0.2%で比較すると

あくまで変動の利率が変わらなかった場合には600万の差額になる。

この差額が逆転するには、まずは早期に変動が0.8%以上の利上げが行われて継続され続けなければならない。さらにここまでの期間が長くなる程に必要な利上げの数値も上がっていく。

-

12566

匿名さん

フラットもそんなに悪くないよ。自分が借りた時より今は金利が高くなった分、SDGSや排ガス規制建築物等には優遇策取られてるしね。今はまた変わったかな??

自分と同じ日本人が、貧困層に落ち込まれては困るから、今は固定の方がいいんじゃないの?って言ってるだけなので。

ま、心配してるようなことが何もなければ、年収にも届かない利息差だから、働いて返せればいいんじゃないかな?って思ったけどね。

-

12567

匿名さん

あと追記だけど、年間の支払いに関しては16万8千円、固定の方が支払いが多くなるため、この差額を考慮して変動で借りて繰上げ返済に回すとより差額は広がります。

-

12568

匿名さん

-

-

12569

匿名さん

変動で借りた人が皆金利が上がった時の対処方法考えてたらいいね。日本でサブプライムローンみたいにならないことを祈ってる。

-

12570

匿名さん

超低金利と量的緩和で物価の下支えをしても景気が回復しない日本。

景気回復は諦めて消費者物価の安定に注力すべき。

金利を上げても借金がない家庭には影響が少ない。

-

12571

匿名さん

>>12570 匿名さん

借金がない家庭には影響が少なくても、借金だらけの中小企業はさらに業績悪化が見込まれます。

-

12572

匿名さん

物価も金利も上昇したら、繰り上げなんて出来るのかなって気がするけどな。とにかく現金手元に置いておく方が安心な気がするけど。

-

12573

e戸建てファンさん

アメリカが9%のインフレを発表して、利上げ観測が強まっているのに、

なんで円安がすすまないの?

-

12574

匿名さん

中小企業は、これからコロナ融資の返済、インボイスは始まるし、今まで税金払わず生産性低い経営行ってたツケがやってくるけど、しようがないよ。

まあここは税の再分配で何とかするしかないんだろうけどね。高齢で跡継ぎなく、趣味でやってるような所とか、税金対策で中小企業という形でやってる所もあるので、そこまで考えなくてもいいのに、国は建前上、いつも中小企業がっ、とか言うんだよね。

ホント、困ったもんだ。

-

12575

匿名さん

>>12571 匿名さん

金利が上がるだけで経営や家計が悪化するような法人や個人は、もともと経済変動に対する耐性が弱すぎる

日頃からしっかり自助して耐性を強化しておく必要がある

-

12576

匿名さん

YCCなんて異常なことをしないで長期金利を市場に委ねていたら、変動金利も固定金利も同じリスクということになるんだけどね・・・

-

12577

匿名さん

変動金利が3%以上に上がったら今まで利回り6%ちょっとで運用していた投信を現金化して繰り上げ返済する

もうすでに12年間超低金利の変動(平均で0.5%弱)で借りれたからそれだけで固定よりも500万以上得した計算になるからもう満足

今後も簡単に変動金利は上がらないだろうけどいつ上がっても平気

まあ3%なんて今の情勢じゃあ10年以上かかっても無理そうだが1.5%くらいまでなら数年の内に上がる可能性はある

-

12578

匿名さん

>>12573 e戸建てファンさん

すでに0.75%の利上げは折り込み済みだから。

利上げ発表してからもう少し円安進むと思うよ。

1%利上げしたらもっと進むかも?

-

-

12579

匿名さん

>>12561 匿名さん

固定だと金利高くなるからそもそもの家の予算を下げるよ。

だから結果としてあまり変わらない。

月の返済を10万にして35年ローンを組むと、固定ならいくら、変動ならいくらまで借りられる。

自分達が借りる金利は何%だからいくらまでが借入上限だなと普通は逆算する。

言ってみれば、固定の方が年収に対してショボい家を買ってることにはなる。

そして周りの変動組は今の金利で35年を設計して返せる上限で借りてる。ローン控除終わったら繰り上げるとは言ってるが、かなりギリギリな感じの生活だから繰り上げ費用捻出できるのか?とは思ってる。

-

12580

匿名さん

それは羨ましい。

自分の所は、あまり地価の変動が少なそうな所に、耐震性のある家を建てた。固定資産税が上がり過ぎても将来年金生活になった時が困るからね。

-

12581

匿名さん

>>12579 匿名さん

>>12579 匿名さん

繰り上げのあてがないと変動35年はヤバいね。

しかし、あてがあるならいつ返すのかだいたい決めてると思うから35年にしないと思うが。

-

12582

e戸建てファンさん

-

12583

e戸建てファンさん

-

12584

匿名さん

EUは、もっと早めに金利を上げるべきだったのでは?イタリアの国債を買い支えるためそれは出来なかったとからしい。今、ASテレ東でやってる。

ドイツも、ガス配給制になるのか?日本もサハリンツー、どうなるんだろ。都市ガス大丈夫かな。電気もガスもだもんな。

あとウクライナ戦争だけど、ロシアが進攻してきたからとか言ってるけど、実はそうじゃないとか?日本はアメリカ様様だからね、、。

表に出てる事だけで判断できない世の中になってきた。

-

12585

匿名さん

銀行の住宅ローンだと保証料とか事務手数料も勘定に入れなきゃね。長期認定取っておくとフラットでもsが取れるし、確か忘れたけど、不動産取得税だったか?何かお得になったよ。

フラットは、年度末は外した方がいいよ。

今までより上昇が見込まれるかもしれないけど、物件価格の上昇が秋以降はあるらしいので、ここ数年以内なら早めがいいのでは?

-

12586

匿名さん

>>12582 e戸建てファンさん

報道によると、30%くらいの確率だと折り込まれてたらしい

-

12587

匿名さん

>>12575 匿名さん

借金だらけなのは日本政府なので、金利を上げたくても上げれません。

-

12588

匿名さん

以前、「団信を利用して借金を踏み出す気満々だ」という投稿をしていた奴がいた。

団信は踏み出しにならいから。

団信を否定するということは、住宅ローンそのものを否定するようなもの。変動・固定関係なく、この掲示板の全ての人を敵に回すと考えたほうがいいよ。

[一部テキストを削除しました。管理担当]

-

-

12589

匿名さん

>>12573 e戸建てファンさん

もうじゅうぶんに円安。

米国で1%程度の利上げが確定したら更なる動きがあるかもしれない。

-

12590

e戸建てファンさん

-

12591

匿名さん

>>12590 e戸建てファンさん

為替は売り買いされているので一直線には下がりませんよ。微妙に上下しながら円安方向へのトレンドは継続でしょう。

日銀が引き締め方向のアクションをしない限りですが(まぁ黒田さんの間は無理と思われますが)。

-

12592

通りがかりさん

しかしcpiが出る前が139円で、

9%のcpiが出たのに137円と言うのは、、、

-

12593

匿名さん

>>12592 通りがかりさん

為替差益で利益を出している投資法人が利確したのだと思います。

このように少し戻しながら山を築いて変わっていくのが普通です。