広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

11944

検討板ユーザーさん

>>11940 通りすがりさん

変動組です!完済年齢は80歳!

手元に完済可能な現金を残していますよ。

-

11945

通りすがり

-

11946

評判気になるさん

世界を敵にまわしているロシアのルーブルでさえ大丈夫だから、

日本の円がどうこうなることは無いのでは?

-

11947

通りすがり

>>11946 評判気になるさん

新円切り替わり時に大量の人が破産した実績あるのに?笑

-

11948

e戸建てファンさん

まあ、敗戦レベルの事態になれば何でもありだろうけど、今の日本がこの数年で敗戦レベルになるとは思えない。

中国が日本に攻めてくるとかの事態にならないと。

-

11949

匿名さん

フラットの人ってホントに35年間も返済し続けるの?

何歳になるのよ?

-

11950

匿名さん

>>11949 匿名さん

元取ろうと思ったらなるべく長く借りるしかないでしょ。

-

11951

通りすがり

-

11952

匿名さん

トルコのエルドワン大統領と、日銀総裁が被るね。

金融緩和今まで続けてて効果無いことわかったんだから、結局は財政赤字を何とかしないと、将来不安でデフレが進んだってことなんじゃないの。なのにまだ補助金ばらまく政策だからね。

-

11953

匿名さん

>>11950 匿名さん

元取るとは?フラットは金利1千万ぐらい払うでしょう

長くならばなるほど損失拡大じゃないか

減税額未満の金利手数料300万で完済するのと比べて

いくら損失拡大させる目論見なの?

年齢何歳時点で金利の金額いくら払うつもりなのか教えて欲しい

-

-

11954

匿名さん

>>11949 匿名さん

利息もったいないので15年くらいで返すと思いますが、子どもが手を離れたときに完済した方がいいかなー、でも生命保険がわりに入っててもいいかなと思います。

35年だとしても定年退職するころですね。

-

11955

匿名さん

>>11954 匿名さん

新卒5年目30歳ぐらいで購入?

早期定年60歳と老後資産形成を考慮すると50歳ぐらいまでが返済期限でしょう

完済するしないは別として15年目ぐらいを目標に繰上資金貯めるのは常識的なスケジュール

繰上資金部分について金利負担は無駄でしかないので

団信考慮で意図的に繰上ない場合、団信無料の銀行融資で0.3%低度が適切

-

11956

匿名さん

>>11950 匿名さん

>元取ろうと思ったらなるべく長く借りるしかないでしょ。

有利子の借金で元を取るってフラット属性には特殊な思考があるのか。

-

11957

匿名さん

>>11956 匿名さん

フラットしか借りられない人たちは、

万が一のときは踏み倒すつもりなんじゃない?

二束三文の自宅競売のうえそれより残債多く維持するつもりとか?

-

11958

匿名さん

40代。フラット残りの期間約25年、1回借り換えて1.2%で借りている者です。残り5000万円。

流動資産(現金、株、保険商品)が8000万円あるけれど、全く完済する気はない。

理由1

何かのときのために、手元のキャッシュを残しておきたい

理由2

自分が死んだときに、団信でローンが消失するので、子供達に大きな資産を残せる

-

11959

匿名さん

固定の住宅ローンは良質な死亡保険だと思う。

繰上返済なんてしない。

資産を残したいと思える親族がいないなら、変動にしていただろうな。

-

11960

匿名さん

>>11956 匿名さん

運用益と借り入れコストの差益をなるべく多く取ろうと思ったら長い方が有利でしょ。

-

11961

匿名さん

>>11960 匿名さん

その借入コストが無駄遣いでしょ

コストの分利益減るじゃないか

-

11962

匿名さん

>>11960 匿名さん

どんな収支計画なのか、金利コストいくら払うのか、具体的な金額示せてないのは

無駄に払う分マイナスだから

-

11963

匿名さん

-

11964

匿名さん

フラット属性の考える事は・・・・・・・・

普通の属性の人がフラットで借りないわけだ。

-

11965

e戸建てファンさん

-

11966

匿名さん

>>11963

元金何円で、調達コストである支払金りは金額何円で

レバレッジ何倍で変動リスク分は何円か具体的な金額を

あなたの行っている金額で示して納得させればよい

それが出来ないということは収支計算出来ていないということ

なぜできないのか?

-

11967

匿名さん

>>11966 匿名さん

このスレのフラットさんが低属性のなのは以前から指摘されているので、まともに相手しても噛み合いませんよ?

-

11968

匿名さん

運用資産1億円、6000万円を固定金利年利1%返済期間35年で借り入れ

運用利回り税引き後2% 複利は考慮しない

A.10年目末で残金4494万円を一括返済

当初運用資産1億円、11年目以降5506万円からの運用益:4753万円

B.繰り上げ返済しない場合

当初の運用資産1億円の運用益:7000万円

11年目以降の利息合計:587万円

差引:6413万円

-

-

11969

匿名さん

>>11968

まずもって、その試算、借入額を超える分の4000万は別口だから無関係なのと

税引き後確定利回り2%の金融商品を示さないと

確定利回り2%ある場合に、繰上する人はいないですよ。

それで比較すると

①フラットの全額借入 1.75%

6000万借入×2%×35年=4200万-支払金利2028万=運用益2172万

②フラットの頭金1割 1.49%

5400万借入×2%×35年=3780万-支払金利1533万=運用益2247万

③全額借入の銀行融資0.375%

6000万借入×2%×35年=4200万-支払金利403万=運用益3797万

ちなみに

④固定金利がもっとも低かった2016年の銀行借入で0.775%

6000万借入×2%×35年=4200万-支払金利852万=運用益3348万

-

11970

匿名さん

借入額を超える分の4000万に対しては

4000万×2%×35年=運用益2800万

-

11971

通りすがり

いいから変動組は覚悟できてんの?

瞬間利上げからの破産競売

-

11972

匿名さん

>>11969 匿名さん

>>11968 匿名さん

こいつら運用資産分以前に毎月のローン返済あるの考えてないだろ

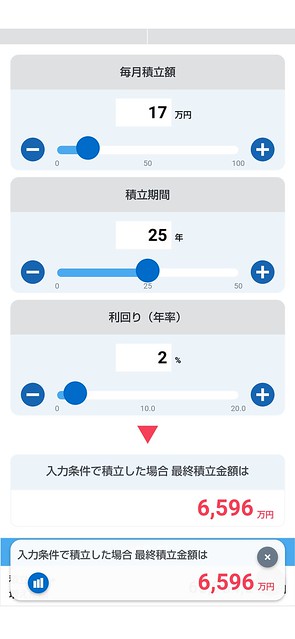

Aは繰上後に毎月17万積立てできるだろ25年続けて

6600万は+があるぞ

ばかじゃねえか

-

-

11973

匿名

-

11974

匿名

-

11975

匿名さん

>>11972 匿名さん

まあまあ、だから属性の低いフラットさんを相手にしても最後は捨て台詞を吐くだけなので、間が抜けてる人に何書いても理解は無理ですよ。

-

11976

匿名さん

11958のように 債務を踏み倒す気満々なのがフラット属性?

-

11977

匿名さん

>>11969 匿名さん

フラットの頭金1割、そんなに金利高くないよ

フラットといっても新築なら殆どが35Sの適用だし、

保証型と買取型の二種類があって、保証型で借りればそこまで金利高くない

頭金2割のフラットにして、その2割は同じ金融機関で変動金利で借りることもできる。その場合、フラットの融資手数料は無料になる

フラット35Sで借りると、当社10年0.7~0.8%、以後0.95~1.05%くらい

子育て型が使えると更に当初5年0.25%金利マイナス

実際変動並みの金利になる

-

11978

マンション検討中さん

-

-

11979

名無しさん

-

11980

匿名さん

変動派がやたら高いフラットの金利しか設定しないのも不思議でした。。今時フラットにするなら頭金入れるし、そうしたら普通に1%切りますよね。1.75%で借りる人が本当にいたらどうかと思います汗

-

11981

匿名さん

-

11982

匿名さん

>>11976 匿名さん

だから高い金利を払ってるんだよ。高い金利払えない属性は、妬まないの!

怖くて怖くて、どうしようもないんだよね。

-

11983

匿名さん

>>11976 さん

君は変動?自分が死の病にかかったら、一括返済するんだね。さすが、属性が高すぎる。

-

11984

匿名さん

団信を踏み倒すとか書いている方がいるけど違うでしょ。団信を考慮した人生設計は、戦略的に当然のことですよ。

住宅ローン組だ後に、死のうとしているわけじゃないんだからさ。まともな批判しようよ。

金利が上がりそうで、おかしくなってるのかな?

-

11985

マンション検討中さん

いつまでも憐れなフラット属性の煽りにムキになる変動さんが後を絶たないな

フラットで安心という保険に大金かけるのは自由だからほっとけよ

フラットでしか借りれなかった憂さ晴らしくらいさせてやれ

-

11986

匿名さん

>>11985 マンション検討中さん

返済比率クリアしてるんだからフラットだから低属性とは一概に言えないのでは?

フラットがどうよりどれだけ借り入れられたかでしょ。

上場企業勤務高卒工員30代がネットバンク変動金利0.3%で地方に3000万円の戸建て買ってもなあ。

-

11987

匿名さん

団信って保険でしょ。保険料を払っている時点で、住宅ローンを踏み倒すことにならないだろ。

加入している保険を考慮して、今後のことを考えていくことは何も問題ないだろ。

団信を否定する奴。団信無しでは基本的に住宅ローンは組めなかったと思うので、ここの掲示板には来るなよ。

-

11988

匿名さん

私は2物件購入して、変動金利・固定金利で借りている。当然、団信のことを考えた上で借りたよ。それの何が悪いの?

団信を考えることがダメという人は、何を考えてるの?ローンそのものを利用するなよ。

変動金利で借りている人が頭が悪いと貶めるための、高度な攻撃なのか?

-

-

11989

匿名さん

私は変動で借りているけど、団信のことは考えています。

どこの誰が言ったか分からないけれど、団信の利用を考えることはいけないの?倫理的に問題があることなのかな。(^▽^;)

保険料に払っているのに。Σ( ̄ロ ̄lll)ガーン

-

11990

匿名さん

固定派の人は、団信の利用に否定的なんですか?

突然死のリスクを考えて、資産のポートフォリオを考えてはいけないの??

-

11991

匿名さん

-

11992

匿名さん

無茶苦茶属性悪くてフラットだと高金利、担保価値はあるから銀行は変動0.5%位で貸しちゃうとか?

-

11993

匿名さん

変動や固定関係なく、住宅ローンの団信を死亡保険的に考えるのって当たり前。皆考えてること。一部のクレーマーみたいな奴が団信はダメとか言ってるみたいだが、何が悪いのだろうか。