広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

12144

匿名さん

>>12135 匿名さん

>フラットは数百万円の高い金利を払える高い属性

フラットは数百万円の高い金利を払わないと借りられない属性の人向き

消費者金融で考えるとわかりやすい

-

12145

通りがかりさん

-

12146

匿名さん

>>12143 匿名さん

もしも金利が爆上げしたとすると死ぬ人はたくさんいるよね。

死なれたら社会がより不安定になり、不景気になって困るから安易に金利上げないんだよ。

わかったかな?

-

12147

匿名さん

>>12143 匿名さん

同感です。今円安での物価上昇に対して、みんな困っているのに何もしないですから。

そもそも、海外無視して、金融緩和しているから、その結果として円安になっている。

そして、10年金利を押さえ込んですから30年国債とかコントロールしていないものが売り込まれてる。短期金利も同じですよ。海外や長期金利無視して低金利維持はできません。なぜなら必ずどこかに裁定機会が生まれて、調整されるからです。

-

12148

匿名さん

-

12149

匿名さん

-

12150

匿名さん

ここって似た属性の人が盛んに書き込みしてるんでしょ。

まさにスレタイそのまま。

-

12151

匿名さん

一体何を根拠に変動利息が上がるって言ってるの?今のところ政策として上げない方向にしか動いてないし今後も市場金利が上昇する見通しが立たない、さらにネット銀行の台頭などにより銀行間の競争激化で金利を上げづらい構造になっている。一旦利率の低い変動で借りておいて固定金利が2.5%くらいまで上昇してから借り換えるでも全然遅くないよ。それまで元金の多い間に安い金利で元金を多く支払っていれば今の1.5%よりも割高な2.5%固定に切り替えてからでも総利息は少なくて済む

思考停止せずに動静をきちんと見ていれば新規で借り入れるのであれば圧倒的に変動金利の方が総利息額を安く抑えられる

いちいち動静を注視し自分で判断できないのであれば安心保険でフラットを選ぶのも一手。何も考えられないくせに今変動が安いからと言って変動を選ぶ人は破綻予備軍(金利上昇せずに何も考えないくせに低金利で終わる可能性もあるが)

3000万円で固定1.2%と変動0.4%で比較すれば最初の月から固定29589円、変動9863円と2万円近い利息の差が生まれる。初年度で言えば20万円以上の差になる。

少しでも低金利の間に元金を多く減らすという考え方は変動での借入れが可能で思考停止しない人であれば変動一択

変動金利なんだから当然金利上昇する可能性はあるがその上昇の条件やどのくらいまで上昇するかを見極めるのは難しい事ではない

-

12152

匿名さん

>>12151 匿名さん

こういった投稿が、固定派には『変動金利が怖いのね』としか映りません。

-

12153

匿名さん

>>12151 匿名さん

金利が上がるのが10年先なら言っている通りでしょう。

2年先なら今、1.5で借りれるのが2.5になってしますので大失敗でしょう。

年20万のため年100万(めんどくさいのシミュレーションしてない)

以上多く払うことになるでしょう。日銀総裁も替わりますし、ヨーロッパ、アメリカが利上げに向かっているし、金利の水準なんて予想できません。

-

-

12154

匿名さん

>>12153 匿名さん

こういった投稿が、変動派には『固定金利は無駄なのね』としか映りません。

-

12155

匿名さん

>>12153

日銀総裁が変わっても持続的なインフレ目標2%を達成するまでは金融緩和は持続ってつい先日の金融政策決定会合でも言及していましたよ

欧州米国の利上げは年10%近くにまで上昇したインフレ抑制であり経済が好調の中過剰に物価上昇しているのを抑える為至極当然の利上げです

日本の物価上昇は為替相場によるエネルギー資源をはじめとした輸入品目の価格上昇と二次的な輸送コストの上昇による物価上昇であり経済は低迷したままなので日銀の言う持続的なインフレ目標2%とは意味合いも異なり欧米と真逆の政策になるのは当然です

この状況から大多数の経済学者や専門家は日銀の政策は間違いだとは言っていませんし、日銀や多くの経済学者や専門家が嘘を言っているというのであれば信じる必要はありませんし疑わしいと思うなら後悔しない為にも自身の判断を尊重すべきです

いろんな情報を見ていても変動金利が上がるといった見解や記事は概ね不安を煽る内容で根拠が乏しいように感じます。逆に当面変動金利は上がらないだろうとする見解や記事は根拠を示しているので私には納得できる部分が多いです

YouTubeなどでも住宅ローン関連の動画を挙げられている方が多数いますが9割以上は変動金利は上がらないだろうし上がった場合の対処方法まで説明しています

変動金利が上昇する根拠を示せる材料があれば固定金利のメリットは強調されると思います

-

12156

匿名さん

政策金利は市場で決まるわけじゃないの知らない人多いのかな

金融政策決定会合で金利の利率は変えないって決まってるのよ

率でコントロールするのではなく、量(フロー)で調節するって決めたの

つまり利率を上げなくても、量を減らせば、引き締め効果が得られるのよ

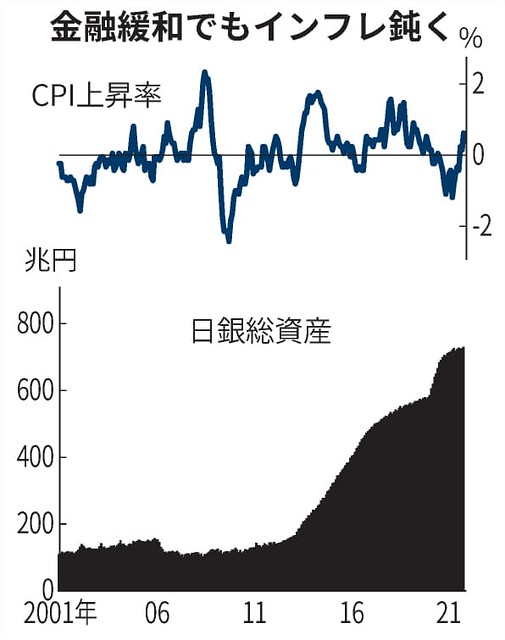

日銀って700兆円の玉もってて市場から円を吸収できるから、

これを使いきって、なお足りないときにはじめて、率をいじると

決まりました。

これは法に基づくものであり、合理的な施策です。

-

-

12157

マンション検討中さん

>>12155

需要過多からくるインフレと為替差益差損からくるインフレの区別もついてない人が多いですね

>>12156

なんかとにかく金利上昇って言いたい人の思考って短絡的ですね

おそらく12156さんの説明も理解できないか、聞く耳もたないかどちらかでしょう

-

12158

e戸建てファンさん

下がれ~、下がれ~、フラット下がれ~。

毎日お天道様にお祈りしてます。

-

12159

匿名さん

長期間政策金利を下げ続けても景気回復につながらない。

コストプッシュインフレにもなす術無し。

国力の低下は明らか。

-

12160

匿名さん

>>15158

フラットは7月か8月には上げ止まりになってもう上がらないでしょうが年内は下がる事はないですよ

これは予想ではなく予測です日銀が長期金利を0.25%に抑えようと指値オペ介入してるので現状の0.255%がピークですが0.25%以下に下がる要素も見当たらないためです

-

12161

匿名さん

>>12156 匿名さん

仮に長期金利10%、海外の長期金利が10%になっても日本の政策金利は0%にできると思いますか?

-

12162

匿名さん

>>12159

総量緩和で利上げを抑制しても景気回復に繋がらないのはこの数年の経験で明らかだけど利上げを実行すればあっという間に景気後退の効果は表れる。だから日銀は前にも後ろにも進めない状態なんですよね

金利政策でどうにかすることが不可能な以上、減税などで可処分所得を増やし内需拡大を優先させるべきではないかと思うのですが自民党は消費税減税などには手を付けなそうですね

-

12163

匿名さん

>>12161

12156ではありませんが不可能ではありませんが長期金利10%で政策金利0%なんてことはありえません

そもそも経済活動が超好調で〇〇景気なんて名前がつくほどの好景気でも今後長期金利が5%を上回る事があるとは到底思えません