広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

8043

マンション検討中さん

いつまで優遇金利があるかでしょうね。

地方銀行の統廃合による今後の環境変化や海外の状況によってはインフレに近い状況になると変動は危険な気もしますが、別に蓄えができそうなら変動でもいいでしょうね。

ペアローンや世帯合算で収入の10倍とかでフルに借りてる方はそもそも無茶でしょうが。

-

8044

通りがかりさん

>>8042 検討板ユーザーさん

極端な例だと、最後の1年だけ金利10%になっても全然怖くない。残金少ないから金利差の割に返済額は増えないし、繰り上げ返済も出来るレベルの金額だし。

もともとの金利差が倍以上あるから、10年ごとに1%ずつ上がるシミュレーションでも、変動のほうが総返済は安くなると思う。最後の方の毎月返済額は固定より高くなってるけどね。

緩やかな上昇程度なら変動有利。逆に借入後すぐに1%超上がってその後まま下がらないとかだとキツイ。

-

8045

匿名さん

以下の条件で比較すると、総支払額は1)が一番多い結果となりました。

<借入条件>

借入額・・・4000万円、 期間・・・35年

<比較>

1)全期間固定金利1.2% (利息の総支払額は900万円!)

2)変動金利0.4% ⇒ 5年ごとに0.4%UPして30年後には2.8%に上昇している

3)変動金利0.4% ⇒ 10年ごとに1%UPして30年後には3.4%に上昇している

※上記シミュレーション、間違いありましたら指摘願います。

-

8046

名無しさん

-

8047

匿名さん

-

8048

匿名さん

>いつまで優遇金利があるかでしょうね。

返済期間が終わるまでね

-

8049

匿名さん

>>8045 匿名さん

店頭金利がなかなか上がらないから間違えちゃんよ

-

8050

匿名さん

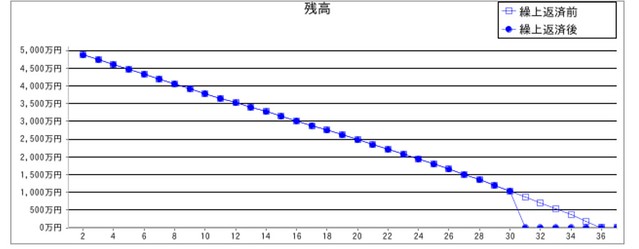

5000万円借りて繰上しないで30年後の残高

800万円と自動車1台分ぐらい

今でも自動車ローン60回払いで借りてる人も

いるぐらいな感じなのかな?

ちなみに

住宅ローン減税で還付されるのが430万円ほど

先にその分を繰り上げたほうがお得そう

-

-

8051

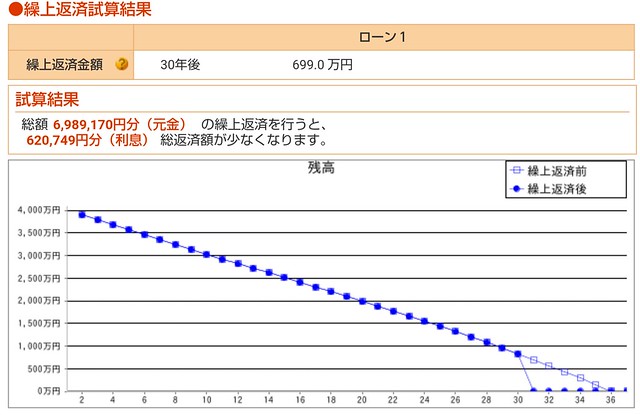

匿名さん

>>8045 匿名さん

すみません借入4000万を間違えてました

30年後残高700万円

住宅ローン減税420万円

でした

-

-

8052

匿名さん

>>8047 匿名さん

仰る通りで、30年後に適用金利が2.8%、3.4%になるには優遇幅が2%だとすると店頭金利が4.8%、5.4%になってるわけで、そんな超インフレの世の中ではその頃の残高はゴミみたいなもんでしょうね。

個人的にはまずあり得ないだろうと考えていますが、そんなあり得ない世界と比べても尚、今の変動金利はお得という観点で比較してみました。

因みに、利息の総支払額は2)が870万、3)が850万ですね。

-

-

8053

匿名さん

>借入後すぐに1%超上がって

そのような状況だと、そもそも長期金利が暴騰しているので

固定では借りられない事態になる

金利上昇局面で長短金利が逆転はしない

-

8054

戸建て検討中さん

ついに来る?

変動金利がゆっくり上がるみたいな都合のいいシミュレートしている人もいるけど、

これから来る金利急騰は短期間で暴騰すると思っている。

-

8055

匿名さん

>これから来る金利急騰は短期間で暴騰すると思っている。

短期金利は市場で決まるのではなく、政策金利に影響されるが

日銀がそれを短期間で暴騰させるメリットはいったい何?

長期金利とは違うのだよ

なので変動金利なのに全く変動しないで固定化していて

固定金利は毎月のように変動しているのが現実に起きていること

少し仕組みを知れば自明なこと

-

8056

匿名さん

コロナ禍でほんとうに景気後退が始まって量的緩和も効果がでなくなったら

付利撤廃もありえるかもよ

-

8057

匿名さん

>>8054 戸建て検討中さん

急に上がるわけないでしょ、企業とかが資金繰りに苦しんで倒産するわ。日銀がそんな馬鹿なことすると思うの??

あなたはフラット35で高い金利払ってなさい

-

8058

戸建て検討中さん

2023年に高い金利の人が激減し、金利一斉引き上げ

縁日太郎

-

8059

通りがかりさん

1,000万を35年返済の場合で、金利0.5%なら毎月26,000。金利1.5%でも31,000円程度。2.5%で36,000円になる。短期間でここまでの上昇は考えられないけど、1億のローンですら月10万。この程度なら上手に残業するか副業・パートすれば余裕で賄える。そもそも変動は返済に余力あるか貯蓄ある前提で借りるものだし。

基準金利は変わらずとも、条件によって新規借入の優遇幅縮小とかはあるかもね。

-

8060

匿名さん

-

8061

匿名さん

仮に変動が上がるとしたら、皆さんは以下のどのパターンが確立高いと思われますか?

(どれも有り得ないというのは無しで)

①店頭金利が上がり、優遇金利幅をさらに広げる。

→既に借りた人は支払いUP、新規の人は今まで通り0.4~0.5%みたいな。

②店頭金利は上がらず優遇金利幅を縮小。

→既に借りてる人には影響無し。新規の人は高くなる。

③店頭金利が上がり、優遇金利幅も縮小。

自分的には②の確率が高いのかなと推測してます。

-

8062

匿名さん