- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

匿名さん

[更新日時] 2015-06-20 14:18:22

固定金利は無駄じゃない?変動金利は怖くない?のPART13です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2015-02-05 19:28:42

固定金利は無駄じゃない?変動金利は怖くない?のPART13です。

暴言禁止で、引き続きどうぞ。

[スレ作成日時]2015-02-05 19:28:42

変動上がるならそれとともに給料も上がるだろ。背景無視して数字並べても意味ないよ。世界的に見れば日本の大学皆Fランだから経済弱くてしょうがないか。やれやれ

みなさん4%に分岐点があるのを気がついている

そうだね。数字だけ並べてしまったようだね。

4%がもし実現したら、4%で留まるのか、さらに上がるのかってこと。

その時、借りた金融機関が存続しているのかってこと。

それでも優遇が継続しているのかってこと。

給料は金利上昇にどれくらいで追いつけるのかってこと。

その時、5年ルールが存続しているのかってこと。

つまり4%でも固定よりお得だと思う新規の人がいるってこと。

その時、新規の固定があればね。

4%とか意味不明だな。

ソフトランディングが成功して4%になればいいが、そうでなければ4%で留まる方が難しくねぇ?

ガン保険はガンにならないと損だと本気で思う変動さんの理論だな。

しかもママさんってねぇ。

「壮大なギャンブル」に、やけに食いつくなぁ(笑)

ママはギャンブル大好きなので、悪い意味で使ったんじゃないけど

固定全否定みたいに読んじゃったの?

言っておきますがママは固定推し派よ!

まぁそれは置いておいて、繰り返しになるかもしれんが、

最近のレスを読んでて、固定か変動か?って言う話になると、

【変動推しの意見】

少々変動の金利が上がったところで、元本の減り方とか計算すると

金利が相当に高くならない限り変動のほうが得だし、

今の日本で、爆上げなんかないから固定さんは毎月損確定。

【固定推しの意見】

いやいや、いつ金利爆上げになるかわかんないよ?その時に変動さんは耐えられるの?

リスク考えたら保険だと思って固定にするのが当然じゃね?

ビクビクしながら金利チェックする変動さんって哀れ。

変動は不安定で危ない。固定は安心安全。と言う論調でしょ?

(もちろん違う人もいると思うが)

それらの意見に対して、固定推しが一番懸念する金利が上昇する事の意味を考えれば

実は変動の人のリスクはあまりリスクではない事を書いた。

592は要約すると、一応、日本国家が安定して運営されていて

金融機関にも全うな競争があれば、金利上昇の要素は主にインフレ率によるから

インフレになった分の金利上昇は損でも得でも無いということを書いた。

一方で変動推しの言うそんな馬鹿みたいに金利が上がらないと言う意見に対しても

金利が上がらない事の意味を考えれば、インフレ率が低いままかデフレ気味なまま

経済が推移することになるから、自己の所有する不動産の価格は下落すると書いた。

で、やっと本題だ(笑)壮大なギャンブルと言ったのはね、

現状の金利で計算すると3000万円借り入れたとして、

35年固定1.8%変動0.65%とすると

支払い総額で約700万円の差がつくことになる。

700万はママにとっては壮大よ(笑)

これの意味することは毎年20万の掛け金を払って、

安倍ちゃんにがんばってもらう

きちんとインフレ2%達成してもらう

変動の金利が上がる。

その結果

相対的な支払額の低下メリットを受けて、

さらに不動産価格も上がるっていう投資効果を得る。

この投資をギャンブルと表現しただけ。

不動産と言う高い買い物して、金利払ってローンを組むと言う

「期限の利益」を得たんだから、固定にして投資メリット得たいと思うほうが

普通だけど、ちょっと競争過剰なのか、今の変動金利の低金利っぷりは

あまりにも低すぎて投資意欲が下がるかも。

あー長い文章疲れるわー。

修繕積立金って管理会社でなくて修繕する会社に払う費用なんだが、そんなことも知らないなんて、度々このスレ荒らしてる荒らしさん?

試しに、どのマンション売り出してるか言ってごらん。

的確なアドバイスが貰えるよ。

↑間違えました。すいません。

>>614

行間埋めたつもりだろうけど、ママさん、なげーよ。

結局、固定は、金利上昇をあてにして、下記2つを目論むのでダブルと

言いたいんだろ。

1)ローンの将来的軽減 デフレなら、変動との金利差が大損

2)持ち家の資産価値の上昇 デフレなら、持ち家の資産価値が下がる

2)は、持ち家派 vs 賃貸派の話であって、ローンが固定でも、変動でも、

ともに持ち家派なので変わらないんだけど。

結局このスレのメインテーマの1)だけじゃん。

今更、「壮大なギャンブル」とか言われてもね(笑)

通常の好景気を伴った金利上昇では、変動も困らないから、固定を選ぶことのリスクヘッジって財政破綻で悪い金利上昇のリスク回避だろ?

それなら固定にしても住宅ローンでのリスク回避は出来ても生活は破綻しそうだよね。

固定さんは財政破綻に賭けたなら、預金は全て外貨預金なんかな?

自分は当初10年固定なので変動グループですが、

全期間固定は変動と競ってる訳じゃなく性格的に設定された金額でも糊代あり、安心感があるからじゃないのか?

変動さんは賭けるのがお好きなんだな。

GW最終日で、仕事準備で気分のってるから上げちゃうわよ(笑)

夕方から少しずつ書いたんだけど、晩御飯で旦那と飲んでしまったので、

誤字とか、ブレとかあっても許してね^^;

そして長文でごめんなさいね。(それにしても保育園代高すぎよ!!)

でも、最初に反省します。

掲示板の反応が欲しくて(匿名だしね)偉そうな書き方をしてしまったわよね。

その点は、これだけ食いついて貰えたって意味では正解だったかもしれないけど

政治家のような支持を集めるって意味では不正解よね^^;

こんな匿名掲示板でママさんって選んだだけでこれだけお返事も頂けたので

せっかくなので改めて出来るだけ皆さんにお返事します。

(漏れてるお方はリクエストしてね(はぁと)

ちょっと長いけど個別のお返事は短くするので許してね^^;

前回の要約にも書いたんだけど、私が本当に言いたいのは

(これも行間かしらね、でもそれでも今のほうが伝わると思うわ)

そもそも固定推しの私の前提だと、

変動推し⇒未来否定。になるって言うことが前提なの。

そしてもうひとつ大事なことを言っておきたいのよ

変動金利⇒金利変動のリスク借入れ

固定金利⇒金利確定の安定借入れ(もちろんその分の高金利損)

これね、大きな間違いだって事を言いたいのよ。

このスレは、どちらにすればよいか迷える子羊と決断した自分の決断の後押しが欲しい人々の場所でしょ?

だから、それぞれの人が、自分で決断したと思えるように一歩的な意見ではない間逆の意見も

きちんと言っておきたいと言うのが最初の動機なの。

こういった議論にはそもそもそれぞれの言い分や理論があってどちらが正解って話はほとんど答えが無いでしょ?

でもね、皆さん、固定か変動かを迷う(もしくは既に選んだ)って事は

「不動産を買う(買った)」

っていうことでしょ?

618さんはね(これ個別レスの1つめね)買う事と、賃貸のリスクの区別がついてる方だから

(2)を分別した意味で私のダブル発言に噛み付いてくれたと思えば、

むしろ私の国語の授業の睡眠を補ってくれたと思うわ^^;

そう、そもそも不動産を買うって(というか経済活動において購買そのものが)下落リスクとの戦いなのよ。

これは経済の大原則でしょ?

つまり買った時点で、そもそも不動産価格の上昇に期待しているの(やや極論よw)

購入を検討するレベルで考えれば(国語的な主語を明確にすれば)

購入者は賃貸か購入で1つ目の決断をし、次に金利のダブルギャンブルと言ったのよ。

あなたの言うように購入か否かとローン形態の差は関係ないので主語が不明確だったと思うわ。ごめんなさい。

次に617さん(ちょっとムっとしたから最初にお返事ね)

いくら借りるつもりなのか、検討レベルのなのか?、全然知らないけど、

せめて約款より

「短いんだから~♪」(あったかいんだから~(風)

読んでね(笑)

私の投稿に価値が無いと言うなら、それは読んだ上でのことだからいいわ^^;

読んでもいないなら、あなたは借金するべきじゃないと思う(マジレス)

だいぶ戻るけど・・・

>598さん

こういう意見が増えるのうれしいわ^^

住宅ローン金利の上昇をリスクじゃなくて コストとか経済メリットの結果を選べる権利として

考える視点を持つべきってのが私の言いたいことなのよ~^^

>600さん(一部609、611さん)

あまり関係ないわね。保険は0ベースで掛けるもの。

起きて欲しく無いリスクに起きないときにゴミに捨ててもいいお金を払うのが保険。

(この境目の分類は曖昧なのでここでの議論は避けます)

でも投資はリターンベースで支出するもの。

否定ではないけれど、私の意見は変動の安さをギャンブル(投資)と表現する固定支持者の意識改革と、

安定志向ではない積極的投資型固定支持者を増やす事なので、反対します。

>601さん、603さん、606さん、607、608さん

そうですよ、変動にインフレリスクなんてないですし、その意味では金利リスクなんて無いですから^^

財政破綻リスクは変動も固定も関係ないです。

>612さん

リピート説明感謝です。でも財政破綻は無視でいいですよw

>605さん

借り換えしない限り、契約は有効なので存続します。

>608さん

借り換えしなきゃいけない理由が無いです。

そもそも変動は損じゃないんです。得する権利を放棄する契約なんです。

変動さんが固定さんに、毎月損確定残念!っていう日本じゃなくて

固定さんが変動さんに、月々の払いの為に、投資しないの勿体無くね?

っていう日本になる期待のほうが、不動産を買った皆さんにとっても健全だと思います。

と言うことが、へっぽこ大学経済専攻で3児の母の私がに皆さんに言いたかったとです。

長文、乱文にお付き合いくださってありがとうございました

それでは、おやすみなさい^^

ローンの仕組みを考えたら固定の方がむしろギャンブルだと思うのだけど。

それと固定金利は全く保険ではない。保険としてはあまりに不完全すぎる商品。

固定がギャンブルで、変動が保険とはw

まあ、数年後には異次元緩和をやめざる得ない状況が訪れるので、そこでどうなるかだろうね。

それまでに完済できれば問題ないよ。

売る気の無い自分には所有不動産の公示価格が下がる方が嬉しいよ。

保険保険と連呼しながら団信にも入ってない固定は優先順位間違ってるよ

数年前の固定3%時代の固定さんも納得して安心の固定を選んだだろうけど、今でも安心の保険料と納得してるのかな?

1%以上の差なら借り換え効果が有るので、3%なら借り換えたほうがいいよ。

再審査が通るか否かh別だけど。

原油安も反転して戻って来たし、本格的な値上げラッシュでインフレ突入だな。

デフレ時のデータに頼り過ぎると痛い目に合う。

長期金利も上がってるし。

固定金利はどんどん切り下がる一方なのはフラットスレにも表れている。

そして変動金利がずっと横ばいの中でちょっとの動きにいつも右往左往しているのは固定。

インフレに突入すればいいね。

インフレより、繰上げ返済準備用にたんまり貯めようとしている預金に、

マイナス金利が適用されないか心配しているのでは。

心配するほどの預金額じゃないでしょ。

預金が王様なんて昔のはなし。

今はデフレだしな って人もまだいるみたいだがw

日経新聞買ってるだけで読んでない奴ばかり。

デフレ脱却に向けて、今は頑張っている最中でしょ。

買ってるわけないだろ。

キヨスクで見出し見てるだけだよ

全期間固定1.5%(団信込)にしちゃったけど、ここ見てると変動にすべきだったか・・・ orz

今の日本がデフレじゃないインフレだ、とか言ってる奴は経済オンチすぎるだろ

そんなんだからアベノミクスに騙されて固定とかにしちゃうんだよ

これだけ金融緩和しても物価上昇率0%台でGDPも年換算でマイナスなのが今の日本。

通勤電車で日経読んでる奴羨望の眼差し。

隣でおこぼれにあずかろうと場所争いパネーッス!

目的駅に着いたら吊棚に捨てるんだか、

我先にと奪い合いが始まる。俺ら下々の者には日経の輝きパネーッス!

デフレなら、購入見送りだろ

変動さんが不安になればなるほど、このスレが活性化し、煽りが幼稚になって来るな。

固定のフリとかw

日経新聞も読まない経済オンチだと、GDPマイナスが続けば、将来どうなるかも分かんないんだな。

いつまでも異次元緩和が続くと思ってるの経済オンチの変動さんは、浮いた金利で日経新聞くらい買って読むべし。

マイナス成長が続けばいずれ財政破綻するが、そのとき起きるのは国債金利の上昇とインフレ。

これを受けて長期金利は上昇するが、どうせ政策金利は上げられないので変動などの短期金利には影響なし。

どうしても怖ければ破綻する前に固定に切り替えれば済むこと。

現段階から固定ってベアすぎる。

656さんではないですが。

6年前というと、2009年3月の日経平均があやうく7000円割れになる直前だったね。

今は3倍弱の2万円前後。

繰上げの代わりに投資していれば、2倍くらいにはなってるんじゃないかな。

金利差とか借換えとか、目くじら立てる程のことじゃないと思う。

そろそろ利確タイミングを検討する段階かなと思うので、出遅れてしまった方は

今から繰り上げ返済資金なんかを投入するのはお薦めしないけどね。

一番お得な時期に変動→固定に借り換える自身があるなら、別にそれでいいんじゃない。

そんな人は、このスレに長文書き込んだりしないだろうけど。

短期金利といつまでも連動すると思ってる約款すら読んでない経済オンチの変動さんでは、難しいんじゃないのかな。

自分の約款には無いから興味があるだけです。

具体的にどういった条件なのですか。

変動が怖くないと言っているから「財政破綻」以外ってことなんだろうか。

母の日。

固定にして得したって日がくるといいね。

今は得した気分。

実際は、利確してからだね。

大丈夫。

新聞読んでなければ、株価が3倍近くも上がったことに気付かないから

得したとか、損したとか思わないよ。

固定さんて投資にも臆病なんだろうね。

金融資産は定期預金のみかな?

金利差や借換え手数料でしか、損得の判断基準が無いというのも、

ある意味羨ましい。

>>665

固定選んだのになんで変動の約款が気になるの?

「自分が選んでない契約の約款まで気になってしょうがない」なんて相当切羽詰まってるんですね。

無駄な出費は覚悟の上で固定選んだのに、覚悟が足りなかったんじゃないですか?

安心料ということで無駄に金利を払い続けているのに安心も得られてない。

これ以上の不幸ってないです。

投資等その他を含むときりがない。

それでも固定が損してるのは確定。

だーかーらー

逆だっちゅーの(死語)

固定が投資。日経新聞読んでこい

固定は投資ですか…

安心料で安心できず、今度は投資ですと…

なんか本当に気の毒です。

各人が世帯の状況と性格で金利のタイプを選べば善いだけ。

数年前の固定

『変動は株と同じようなギャンブル。家族のことを考えると固定一択。団信?他の死亡保証でカバーするよ。』

最近の固定

『僅かな利息の差なんてどうでもいい。投資でカバーするよ。』

http://www.flat35.com/loan/atoz/4_2.html

このページのグラフを見ると、バブル崩壊後数年で変動金利はほぼ底に張り付き、平成8年以降20年近くほとんど上下動がない。

高度経済成長期を経てバブルまでは今考えると確かに恐ろしいような金利だが、今後人口減少が続き住宅需要も減っていく一方の日本で、本当にかつてのような金利が復活すると考えているのだろうか固定さんは。

このように現在の固定金利は消費者の「不安」を煽って、そこにつけこむ危機屋商売としか思えない。

もう10年近く金利は明日にも上がるようなことが言われ続け、結局は杞憂に終わっている。

小泉政権リーマンショック前の好景気の平成17年ごろでも変動金利は今より低かった。

当時、全期間固定で組んだ人は今頃何を思っているのだろうか。

デフレ時のデータを信じるギャンブルに賭けたのに、不安は尽きないなw

自爆装置のような変動特約の約款も気になってしょうがないようだし。

固定さんて多く金利払ってる分、変動さんが不安でいてほしいみたいだけど、誰も不安がってないよ。

そんな不安な人は初めから固定にしてるからね。

不安な変動は、とっくに固定に借り換えてる。

そんなことも長年固定の人はわからんのか。

>>688

悔しさって文章にも出るんですね。

無駄を覚悟の上で固定にしたのに、変動で得している人が気になってしょいうが無い。

心配しなくても変動を選んだ人は低金利が当たり前だと思ってるので自分が得してるなんて思ってませんよ。

ただ、固定にした人は大損していると思ってるだけです。

>ウツが激しくなると無駄な書き込みが多くなる

本当ですね。固定さんの書き込みは無駄ばかり。

>>691

てゆーかさ、別に人の事なんだからさどーでもいいんじゃん。

変動選んでる人は賢いし、大損してないんでしょ。それでいいじゃん。おめでとう。

ただあなた心が狭いよ。性格悪そうだしね。

固定金利も昔と比べたらどんどん金利が下がっている。

結局、昔に固定にした人はどうやって大損になる事実は覆りようが無い。

借り換えで損失確定するかここで不毛な変動煽りを繰り返すか。

ここよりもフラットスレの方が事実は残酷なんじゃないの。

上下はあっても結局固定金利はどんどん切り下がってるからね。

魚♪魚♪魚♪

魚を食べよう~♪

無駄な♪無駄な♪無駄な♪

利息を払ってる~♪

692=697

みんながみてる掲示板で‘いいじゃん‘って言葉づかいやめてくれ。気持ちわるい

>>696

まだそんな事言ってるの?

約款がどうとか書き出して何日?

そんなに他人の契約が気になるの?なんでそんなに気になるの?

それよりも、自分の組んだ固定の元金がどれだけ減ってたかのほうが自分の事なんだから重要でしょ?

変動よりかなり減りが遅いんだからそういう試算をした方が良いよ。

>>696

怖くて聞けないとか、ショックで書き込めないとか意味不明。

不安な人は借り換えればいいだけ。

今借り換えても最初から固定より得した利益を確定するだけだよね。

私は何の不安もないので借り換えないけどね。

三井住友信託で5年固定0.55%で借りる方が、変動金利で借りるより安心だし良くない?

3月フラット35s

10年、0.87

今後先行きのわからない退職間際までの金利を考えると十分。

今借りて変動にする理由が見あたらなかった。

ネタすぎ笑

退職間際なら、フラット20だろ

金利間違ってるよー

繰り上げ返済全くせずに35年払う人少ないでしょ。

金利は10年 0.87 10年後 1.47ですが。

減税終わる10年後に1000近くは返したい。

逆にどういうこと?

比較してみました。

繰上しないと

金利が378万円差

金利+手数料で、585万円差になりました。

退職間際まで10年そこそこってことでしょ?

低利固定は、最長期間で、借りるのが原則だが、

55歳前後なら、期限利益と、金利損を真面目に計算すれば

フラット20だろ?

10年後に繰上返済すると

金利が84万円差

金利+手数料-保証料返金で190万円差となりました

住宅ローン減税が

35年だと344万円減税

20年だと294万円減税

差額50万円です

なので、4000万借入で最も少ない返済方法は

10年間住宅ローン減税と10年後の繰上返済で

初期費用含めた全て含んだ総支払額

3,909万円

現金一括より、約90万円得します

ちなみに、20年間固定、団信無しで10年後に繰上返済した場合

総支払額が3918万円と、最も少ない額より9万円多く

月々の返済額が7.3万円多くなります。

55歳で35年のローン組んだ場合(組めるのか?(笑))、35年経つ前に途中で亡くなる可能性の方が高いから繰り上げしないでいいよ。

上の人は普通に今30代とかだと思うけど。

705ですが30前半です。子どもにもお金かかる時に無理したくないので35にしました。他生命保険があるので団信は入ってません。

教育費+生活に余裕があるぐらいの借入(物件価格)にしないと

長く返済しても総支払額が増えるだけ

長く借りて、短く返す

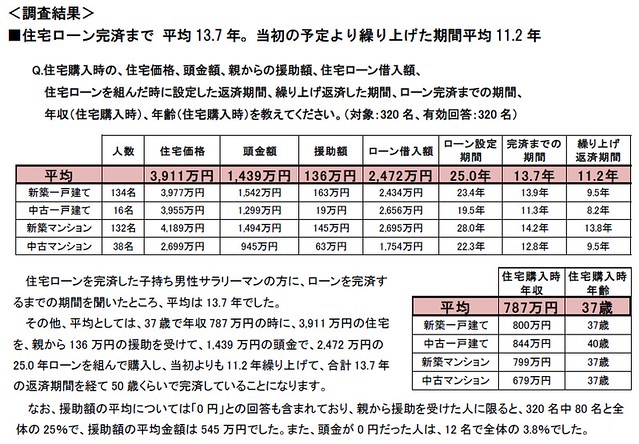

住宅ローン完済まで平均13.7 年。繰り上げ平均11.2年。が平均だそうです。

銀行だと団信タダだから、その分、

生命保険料を抑えられる点はメリットですね

フラットは知らないけど、普通、団信加入は住宅ローンの条件だよね。

年収高くても団信謝絶でローン組めない人いるでしょ。

1年以上前と違って、今なら固定と変動で条件次第で同じくらいの金利だから固定を選ぶのは良い選択だと言えるね。

今調べてみたけど変動が最安でイオン銀行の0.57らしいけど誰もがこの金利で借りれる訳でもないしね。

だた、団信は結構得なんだよね。ウチは3500万で組んだけど、死亡保険金3500万って毎月下手すれば1万以上になる。

もちろん、自分が死んだら年金と家だけじゃ家族は悲惨だからその他にも保険には入ってるけど、団信無しだと生保はローン返済で無くなって家族には家しか残らない。まあ、頭金を半額以上入れてれば家を売れば返済後でもまとまった額が家族には残るだろうけど。

特にイオン銀行とか金利0.3上乗せするとガンやら慢性疾患って診断されただけでローン残高0になる奴とかあるみたいだし、本当の安心って金利云々だけじゃなくてそういうローンだったりするのかもね。変動の金利が上がっても3大疾病の保険料だと思えるし。

ガンと診断されて、ローンゼロになってがん保険も入っていて、がんが治ればがん保険のお金とローン免除でもの凄い幸せだから早期ガンを見つけたい気になって、こまめに健康診断するようになって結果的に健康が維持される様になるかもしれないしね。

変動0.875で6年目。借り替え検討中。

5年固定にするか10年固定にするか悩み中。

団信に入っているので、生命保険には加入してないです。

医療保険は加入してます。

>>724

米ドル積み立て(保証1500万)と収入保証(保証月12万)です。

前者はあと7年同じ為替相場ならトントン。それ以降は利率のいい貯金になると信じてます。

妻(医療機関資格職)は保険不要論者でもっと削りたい、万の万が一死んだら何とかするとのこと。

>>730

ウチは変動で団信の他に生保にも入ってるけど、厚生年金なら遺族年金も出るから家さえあれば最悪の事態は防げると思う。

でも、せめてその他に共済程度は加入して子供の学費くらいは確保できるようにした方が良いと思う。学資保険でも良いし。

生保と団信と学資保険、遺族年金で自分が死んだ方が家族の生活が楽になるかもなんて考える事がある。

生命保険で団信代わりにするのって税金面や手続きの煩雑さで不便と思います。

団信の生命保険金で債務が支払い (相殺) されるので、

残った配偶者には、 <債務> も <保険金> も無かったと扱われる

といった仕組みが、適用されないですよね?

されるだろ。

相続は負債も財産もどちらも相続するのが原則。

スレチ、スレタイを理解出来ないの?困ったチャンですね。

>>735

保険の契約者が旦那で死亡保険金の受け取りが嫁なら相続

嫁が旦那に保険掛けて旦那が死んだ保険の受け取りが嫁なら所得

保険金は原則として契約者(保険料の支払い者)のものということ

>>734

いや、結局入ってる保険は結婚した時に入った積立型の生命保険に医療特約付けた奴だけだったんだけど、家を買った時に変動で組んだから団体信用保険に入って、まとまった臨時収入があったから一括で学資保険を別途入っただけ。

厚生年金は普通でしょ。

>>740

まあ、少し大げさだったかもね。でも、子供二人普通に高校から私立で大学まで出せる程度の金額にはなるよ。

まず、遺族年金があるから一生最低限の生活費は確保できる。厚生年金に入っていればだけど、会社員なら大抵は入ってるはず。

その他に生保の死亡保険金が5000万程度。

学資保険は400万。半分の期間で死んじゃうと200万帰ってくるから600万。これで学費は賄える。

ローンが残り3000万以上。それが団信で免除。住居費がほぼ無料。最悪売ることも可能。(購入金額6500万の建売)

もしも癌で死んだらさらに200万程度入る。交通事故なら自動車保険の人身傷害の3000万が入る。

うーん。でも、まだ生きたいです。

団信の話になったら固定さんの息が止まりました。

固定の団信って3000万借りてたら毎年10万以上。せっかく固定した低金利も無意味ですよね。

変動なら団信無料なのに。

固定がフラットと決めつけんなや

民間固定なら、変動と同じ団信込みだよ

自分の約款のことすら聞けない変動だから、知らないんだろ。

次はどんなネタがとぼけることやら(笑)

>>746

優遇後で、当初20年固定1.63、当初30年固定で1.67

全額固定にするとフラットより割高になるので

当初5年固定0.52や当初10年固定0.82をミックスが良いと思います。

奥さんに収入なければ団信入らざるを得ないだろうけど、共働きで安定的収入があるなら団信にこだわる必要全くない。

働き盛りの年代で働けなくなる確率と社会保障、保険料のバランス。

団信加入、不加入は必要性が全く異なる。

>>747

5年固定とか10年固定って言うローンは実際には変動の部類だよ。

http://fp-tokushima.com/hendoukinri-koteikinri-3999.html

>固定金利期間選択型とは、固定金利なのは始めだけで実は変動金利な住宅ローン

>この固定金利期間選択型住宅ローンを選ぶメリットは基本的にはありません

>固定金利の住宅ローンとは最初から最後まで金利が決まっている住宅ローン

>それ以外の住宅ローンは固定金利ではないので変動金利の住宅ローンです。

http://isolf.com/kiso/syurui/349-10vshendo

>10年固定金利にだまされるな。変動金利と比較

>10年以内の金利上昇リスクに対応するためにあるといえる10年当初固定金利。実際は金利が上がればあがるほど、変動金利の方がお得になっていくのです

>>749

確かにその通り。

固定で高い金利を払った上に、「200万以上も掛けて団信に入るなんて変動との差が開きすぎる」からこだわる訳にはいかない。

ちなみにフラット利用者の9割以上が団信に加入してるんだってさ。

>>752

749です。

特に変動と比較した訳ではないけど。。

30年間の金利変動リスクを考えた上で総額でいくらになるか、毎月いくら払えるかで決めた。変動だからより高い物件変えるなんて考えないです。マイナス0.6優遇あったし。

>>753

夫婦共に安定した収入があるならなおさら、「変動にして返済期間を短くした方が堅実」だと思うけど。まあ、この辺は個人の考え方の違いでしょうな。

「金利上昇リスク」を回避するために割高な固定にしたのに団信みたいな安心機構を使わないって矛盾してると思う。

根本的に、普通の人は例え金利が急騰しても破綻ってしないでしょ?共働きで二人とも収入有るならなおさら。

変動なら、もしもの時には無料で加入してる団信でローン免除。

それに金利が低いうちに固定にしなかった分の金額をため込んで繰り上げして行けば金利急騰リスクは難なく回避できる。

固定を選んだがために変動なら無料の団信に200万のコストがかかることになったから入らなかった訳でしょ?

無料でも入らなかった?んなわきゃないと思うけど。

固定でも団信は生保と考えると掛け金はすごく安いから入らなきゃ損な金額ではあるんだけどね。だから9割の人が加入してる。

民間銀行の35年固定は団信込みだろ。

35年固定=フラット35で団信なし、と思い込むのは、民間銀行の35年固定で融資を受けられないからだろう。民間銀行は富裕層には35年固定も勧めてるよ。リスクヘッジで金利が多少高くなるのを気にしない客も多いからね。

ほんとフラットで金利上昇には保険かけるのに団信入らない人ってなんなんだ?

金利上昇リスクより住居ローンを家族に残す方がインパクトが大きくて保険かけるところだろうに。

>根本的に、普通の人は例え金利が急騰しても破綻ってしないでしょ?共働きで二人とも収入有るならなおさら。

普通の人が何を指してるのかわからけど、破綻しないなんてわからないでしょ。数年後数パー上がって生活切り詰めなんて考えたくありません。

>それに金利が低いうちに固定にしなかった分の金額をため込んで繰り上げして行けば金利急騰リスクは難なく回避できる。

そうなの?金額、急騰の時期など諸々諸条件によると思うけど。だから固定金利の選択があるんでないの。

>固定を選んだがために変動なら無料の団信に200万のコストがかかることになったから入らなかった訳でしょ?

最低限の生保があるので入らなかっただけです。変動なら生保やめてたかもしれないけど。掛け捨てではないので、団信入らないから損をするとは思いません。外貨もあるので。

まあおっしゃるとおり考え方の違いでしょうけど、リスクは抑えられるはず、と思いながらこれから何十年も常に借り換えを気にするなら、今の固定の金利で十分です。

変動金利で借りて最初の5年、10年で貯金を貯め、積極的に繰り上げ返済して元金を減らせば、その後金利が上昇しても問題ない、というのは最近流行りの考え方ではある。貯金する自信がある人には良い。

ただ、我が国を取り巻く環境が激変しており、そういったことが今後金利にどのような影響を及ぼすかなんて専門家でも意見はバラバラ。なので、安心を買うという意味で全期間固定にするのも理に適った考え方である。

要は借りた本人が納得していれば、どっちでも良い。他人があれこれ言っても仕方ない。

>>762

環境が激変って何のことだろうね、

変動の約款に書かれている、

住宅ローン基準金利の取扱いが廃止される場合

とは、具他的にどんな時なのか

については、変動さんが、借りている銀行に確認した

結果をそのうち知らせてくれると思うよ。

固定派にとって、変動の約款につっこむことしかカードが残ってないのか…

だから固定派はダメなんだよ。

そんなことより団信に入れ。

民間の全期間固定も金利高いし、フラットの方がまし。

民間の超長期固定も属性が良ければ優遇金利になるよ。団信込みであることを考えるとフラットより割安になる。

環境の激変

この事が金利に与える影響

0.57→0.8

くらいかな?

そもそも富裕層は何の目的でローンを組むの?

節税対策なら金利の高い固定にするのは全くの逆効果。変動にして節税効果を満喫したあと一括返済が最大の節税効果。保証料も帰ってくるんだし、富裕層ならなおさら固定のメリットがない。

富裕層でも一括返済できない億単位以上のローンでも組むとでも???それこそ固定と変動をミックスにするんじゃない?

まあ、実際は金利って銀行のさじ加減だから低い方の決まりなんてほとんど無い(不正融資にならない限り)。貯金が多ければ多いいほど直談判で安い金利にしてくれるけど。

なにより、フラットの優位性を端的に表す事があるよ。

「民間銀行より審査が甘い」

今の状況では、フラットは普通のローンが組めなかった人が泣く泣く組む公的なローン。そこに存在意義がある。

フラットってサブプライムでしょ。

サブプライムは変動だよ

審査激甘高金利。日本で言うとノンバンク系の住宅ローンが似てる。

35sなら団信込みでも10年1.22だからそんなに悪い商品じゃないと思うが。

保証料とか手数料もろもろ入れたAPRで見ると都銀変動が0.9ー1.0位で

フラットが1.3-4位だから、好きに選べ

>>770

>>サブプライムは変動だよ

これはあまりに雑すぎる言い方。民間銀行の変動は貸主の破綻リスクを銀行や補償会社が背負うから審査は厳しい。

でも、フラットは公的機関とリスクを分担するからリスクが低い分審査を甘くできる。その分金利が高いから利益も大きい。

>審査激甘高金利。日本で言うとノンバンク系の住宅ローン

http://makiloan.gozaru.jp/loan_link.html

実際はノンバンク系の方が金利が安い事も多い。

基本的にサブプライム層が頼るのはフラット。

もしも、機構債が不良債権化したら、

組み入れた投信、年金基金も怪しくなるってこと?

都銀にも地銀にも相手にされなかったけどフラットで融資された知人がいるけど、年収と融資額を見ると、かなり無謀に思える。

全期間固定なら民間銀行を第一に考える方が良い。民間銀行なら団信込みの金利であり、融資を受けている客層の質が良い。

借入が少なきゃ、じぶんの性格に合った金利タイプを選べば!?

メガBKで変動と全期間の差0.7%前後、当初X年とかとの差なら更に差が少ないからね。差額も大差ない。

>>772

>フラットは公的機関とリスクを分担するからリスクが低い分審査を甘くできる。その分金利が高いから利益も大きい。

ぜんぜん違う。機構債件買取だからリスクは機構が全部負ってる。

金利が高い?同じ商品ならフラットに勝てる民間融資は極めて少ない。

一部の高属性者を除いては団信込みでもフラットのほうが金利は低い。

そしてフラットが甘いのは審査金利が適用金利だから。ただそれだけ。

あとは自営とか、勤続無い人には劇甘だけど、それはサブプライムとは関係ない。

>実際はノンバンク系の方が金利が安い事も多い。

ノンバンクでも厳しいところはあるだろうよ。

本当の意味でサブプライム層が行くのは審査激甘高金利のノンバンクと言ってるんだよ。

ただし日本では借りれるのは中古で地価属性が良く担保割れしない物件だけ(笑)

ところで、5~6年前に変動で借りた人ってどうしてる?

当時1.275~1.075ぐらいだったと思うんだけど、

変動の上にこの金利はと思うんだが、0.775ぐらいだと借り換えメリット微妙なんだよな

>>779

すぐに借替たほうが絶対に良いと思います。

http://www.smtb.jp/personal/loan/house/karikae/

キャンペーン優遇後、0.645%になれば、▲9.13%です

5年でこんなに金利が変わるなら、これから5年後もわからないね。

現段階ではアベノミクスがどっち行くかわからんから、イオン銀の当初10年1.1%で借りるわー。

10年終わっても1.8%引きってとこが魅力。

SMTBの当初10年固定とかに比べるとホント良心的。

>>785

気にならないとは一言も書いてないよ。変動との差が5年前程度なら変動にしてるだろうし。

今のフラット金利で十分てこと。金利差が縮まったことで変動を選ぶメリットも5年前に比べると極めて少なくなってる。

優遇の10年間はさらさら変える気ないけど、もし10年後に変動0.2とかなら考えなおすよ笑

まあ当然そんな状況も0ではないけど、国債ジャブジャブを考えると逆の方が十分考えられるよね。

バーゼル規制が住宅ローンの金利に及ぼす影響について皆さんはどう考えますか?

超長期固定金利の底で借りた人が勝ち組になる?

たいして変わり映えのしないリターンのためにリスクをとるのはマヌケ。

リスクをどう考えるかも重要だが、リターンを考えてからリスクをとるでしょ。

5年前の変動と固定の差を考えれば、考えてもいいリターンだったけど、今はね。

でも、結局変動金利が上がる気配って一切ないよね?

当たり前なんだよね。経済が回復する前に金利を上げると経済が凍り付く。

「変動ローン金利と企業向け融資の金利は出所が同じ」だから「片方だけ上るって事は絶対に無い」しやろうとしてもそれは不可能。

変動金利をあげる、上がるような政策は取りたくても取れない現実があるから最低でも消費増税までとその後の反動期が過ぎる向こう4年程度は超低金利が続くと思うよ。

金融ビッグバンの後は、住宅ローンのリスクは軽減していると思う。住宅ローンだけで商売してるなら話は違うが。裏を返すと住宅ローンばかりの金融機関はハイリスク。

>>795

> 「変動ローン金利と企業向け融資の金利は出所が同じ」だから「片方だけ上るって事は絶対に無い」し

> やろうとしてもそれは不可能。

余裕で可能。有担保の住宅ローンで統計上完済率が劇高だからこそ、

金利優遇なんていう基準金利っておいしいの?的な0%台なんてキテレツな金利に出来てるんだよ。

片方だけ馬鹿みたいに下げる事を平気でやってるんだから

逆に基準金利が上がっても、企業融資だけ金利を引き下げる事だって可能なの。

今は銀行が、比較的安全な融資先として住宅ローンを売りたがっているからこうなってる。

>>797

今、企業融資の金利は住宅ローンよりも低金利なんですよ。ウチもこの前借りたけど交渉なし即融資で500万無担保で0.5%。

現状でも片方だけ下がってる訳じゃないんですよ。しかも審査も甘い。500万借りた時も実績があったってだけで「1000万以内なら一週間で融資します」って言われた。そん時は「いや、もう半金払っちゃったから半分でいいからもっと早くできない?無理なら手持ちで行くけど」ってやり取りだった。そのくらい借り手優位の融資でしたよ。

大きい企業はもっと低金利でもっと多額に借りてると思いますよ。

「変動ローンは企業融資と同じ政策金利」で金利が決まりますから、片方だけ調整なんて事はできません。

ちなみに固定は長期金利、つまり国債利回りで決まります。

誰かが書いてたバーゼル規制の影響は固定金利にで出ますが変動金利には直接影響ありません。

ただ、最悪のケースで景気が良くなって変動の金利が上がって固定に替えようと思っても固定金利の住宅ローンの受付ができなくなる可能性はあります。

東京都江戸川区中央1-1246 |

|

4398万円~6298万円 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

60.06m2~71.23m2 |

|

総戸数 49戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都練馬区上石神井1-347-1他 |

|

6198万円・7468万円 |

|

2LDK・2LDK+S(納戸) |

|

55.1m2・62.74m2 |

|

総戸数 42戸 |

東京都荒川区西日暮里2-422-1 |

|

7198万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |