- 掲示板

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

>>1815 通りがかりさん

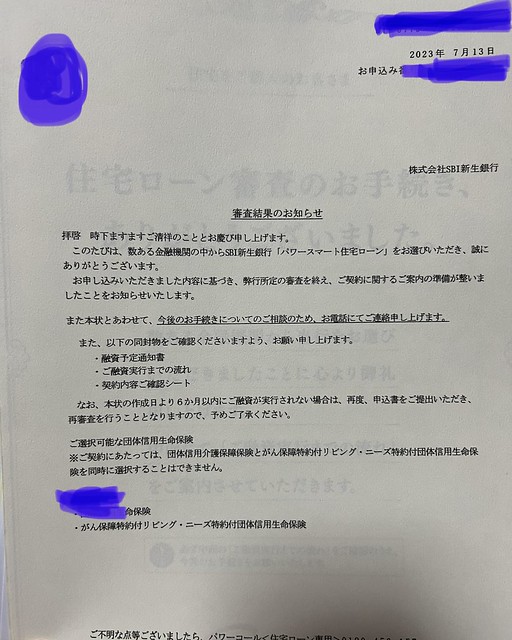

1813です。一点、注意点があるのですが、住信SBIのネット経由の申し込みは三井住友信託銀行の商品なので、住信SBI本体のローンの申し込みは提携ローンか、マネープラザ経由じゃないと申し込み出来ないみたいです。私は提携ローンで申し込み、MG保証、保証人、共に無しで承認が出ました。

>>1818 金融関係者

SBIは保証会社使ってないと言ってますが、自社が保証会社もかねているので保証会社ないと思われがちですが、実際は他の住宅ローンと同じで保証会社使っているみたいな物ですのでもちろん官報みます

なぜ、自己破産歴ある人が7年経っても住宅ローンが、厳しいかと言うと、自己破産は法律上7年経てば又自己破産できるからです。前に自己破産した時と同じ理由では自己破産できませんが、違う理由ならもう一度出来ます。例えば住宅ローンが、払えないとか。なので、住宅ローンは基本申し込みの方皆さん官報までみます。官報は簡単に調べられます。なので、自己破産歴ある方が、住宅ローン通るには、破産しても金融機関が回収できる方しか、通りません。例えば2000万の新築物件なら3割は頭金用意するとか、一流企業とか公務員で安定した収入が、あり退職金が多いとか。自己破産歴ない人に比べたら信用ないので、払えなくなっても金融機関が金額を回収できるかが、ローンに通るポイントです

>>1825 検討板ユーザーさん

保証会社は官報データから名寄せで検索をします。名前、生年月日がヒット、しかし住所が違った場合に戸籍の附票の提出を求めて過去の住所の確認を行います。1821さんが戸籍の附票を求められなかったという事は、7年以上前の官報を確認されなかったか、現在の属性が良いという事だと思います。

>>1827 検討板ユーザーさん

戸籍の附票なくてもわかると書いてあったので、引越ししたらわからないのでは?と書きました。

ちなみに官報には生年月日記載はないと思います。

住信SBIって今でも事前で個信見ないんですか?

コールセンターに確認しました事前では照会しないそうです

借金体質は永遠に変わらないようですね。

破産後7年、喪明け後数日で3行で審査、新生銀行と地銀2行通過です。

喪明け後の審査予定で不安な方へ、希望の投稿になれば。

迷惑かけた機関と審査する機関につながりがあるかどうかはかなり調べた方がいいです。

自分は

破産から5年

CICは異動情報先月消えました

日本住宅ローンにてフラットを申し込み

今月4200万審査通過しました

SBIは消費者金融系で自己破産した人は申し込みしても落ちます

私も過去にKSCを開示したものや、事前と本審査通過時の書類など様々な画像貼っていますが、私も破産免責から5年と数日でKSCに官報情報ありで、SBI、フラット、楽天、auなど通りました。

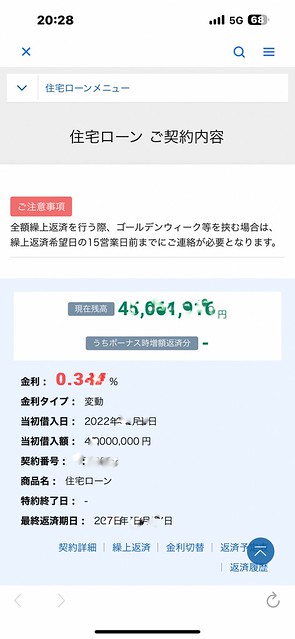

最終的には、SBIで変動金利0.32%で組みました。

私がしてきたことは過去ログに残っています。

諦めないでください。

ちなみに私は自己破産した際、プロミスとアイフルに迷惑かけています。

自己破産した場合、KSC情報に記載される期間は免責決定から7年?自己破産手続き開始から7年?のどちらなのでしょうか。色々調べてみましたがイマイチわからなくて。

免責から

初見です。自己破産して10年。現在新築住宅検討中。4年前(自己破産から6年)に中古物件を勧められた審査出した結果、信金からの全国保証で否決。今月、個信を調べ、すべて何もなく、ハウスメーカーから地銀で住宅ローン審査をしました。ハウスメーカーには今までの事全部話しておりましたが、何故か全国保証で審査しれており否決。当たり前でしょーと担当に伝えたら、通ると期待しちゃいましたと。これからどうしたら宜しいでしょうか?支払い良好でクリヒスは何にも問題ありません。現在借入無し。年収420万。借入希望額3,200万。頭金、ボーナス無しです。

>>1853 さん

頭金用意して借り入れ希望額を3,000万以内に押さえられたらチャンスありそうですね。

もちろん全国保証はやめてください。ほぼ確実に過去の破産情報把握されてると思うので。

1853さん

そうですよね。一旦白紙に戻して、希望額を落として検討し直そうと思います。

>>1855 マンション掲示板さん

絶対という表現はやめましょうね。通ってる方の書き込みは散見してるので。

私も審査時の13年前に破産が官報に乗りましたが、全国保証で通った者です。

ちなみにですが同時に申し込んだ地銀さんからは過去の住所ヒヤリングされて否決でしたので、そこは官報追ったのでしょう。

ケースバイケースですよ。通る方もいます(笑)

破産時に負債が銀行系になくてもksc載りますので破産後7年から10年経たないと通りません。保証会社は地方銀行系の方が絶対ではないですが通りやすいみたいです。頭金は最低物件の20%は用意して下さい

地方銀行で申し込みする時は申し込みする銀行の系列保証会社がある所にして下さい。破産後7年以降、頭金ありで購入する物件価格は最高で年収の5倍出来れば60から70才で支払いが終わるようにしましょう

そもそも420万円ごときの年収で3200万円は無謀。落ちて当然。

>>1861 住宅購入検討中さん

kscには7年記載されます。消えて直ぐは通りません。破産後5年でcic、jicc消えてからクレジットヒストリーを3~4年作ってからです。

>>1855 マンション掲示板さん

それじゃ、こういうことにしましょうよ?

自己破産歴が「審査時に出てきた人」は絶対通りません!運良く履歴が出てこなかった人はチャンスアリです!あとは審査担当の手腕と金融機関の裁量にかかってます!

これならスッキリやろ?(笑)

>>1865 マンション掲示板さん

基本、全国保証は官報みますし、色々調べますので、でてこない事はないです。自分で開示できる信用情報より、かなり詳しい情報を保証会社は持っています。自己破産歴あっても現状で通る保証会社もありますが、全国保証は厳しいです

>>1866

自己破産してもcic.jiccは真っ白です。

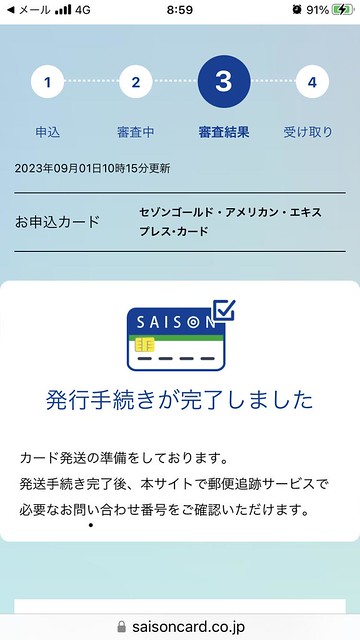

Kscにはバリバリ載ってますよ。でもセゾンでフラット承認、セゾンアメックスゴールドカード取得。9/1引き渡し。

>>1867 金融関係者さん

だから、「基本」じゃないイレギュラーがあって通ったんでしょ?じゃないと全国保証で破産歴ありでも通ったなんてことあるわけないじゃないですか(笑)

だけどもだけどー、通った方の書き込みも複数あるし、私も事実通りましたよ。

破産歴あったら絶対何が何でも天と地がひっくり返ってもありえんのじゃーーーー!!!!っていつまで言うの?(笑)

ライフカードのdpなら破産して2年で持てるぞ。クレヒスも付くし。

いい加減な金融関係者(笑)だな

>>1872 通りがかりさん

ライフカードは、自己破産後でも2、3年で作れた人いるらしいですが、消費者金融系ですので、信販系よりは審査通りやすい感じですが、やはり5年は厳しいでしょう。消費者金融系ですので、現在安定した収入が、あれば限度額が低い設定で3年経てば作れるかもしれませんが、かなりの難しいでしょう、ネット情報に騙されないようにして下さい

>>1870 マンション掲示板さん

保証会社にイレギュラーはありませんが、イレギュラーで住宅ローン通ることはありませんが、イレギュラーが、あるとするならで自己破産歴ありでも、新築で、頭金が物件価格の半分以上あれば通るかもしれません。もし払えなくても物件押さえれば回収できるからです

スゴ速ってリクルートと全国保証がやってる簡易審査あるから試しに受けてみればいいと思いますよ。

自分は延滞異動ではありますが完済後1年でそれで融資額でたのを確認して地銀+全国保証でローン組みました。不動産屋からは延滞など事情先に伝えたうえで、「その審査は個信見ないんで通ったとしてもあんま期待しちゃダメなやつです」との事でしたが、開示したらバッチリ個信見られてたので手間かからず自分の状況が判断出来ると思われます。

頭金なしのフルローン4200万で通ってますよ(笑)

この金融屋さん大丈夫ですか?笑

>>1876 通りががりさん

本当に通ったならいいですね。自己破産してますから、破産後10年位で頭金なしだと年収700万から800万位必要ですね。勤続年数も10年は必要ですね。新築でフラットしか無理ですね。破産歴ない人でも4200万フルは年齢と年収次第ですか厳しいですよ。なのに破産後に頭金なしで4200万フルローンは普通無理ですよ。本当に住宅ローン申し込みした事ありますか?ネットの情報は信用出来ませんよ。でも自己破産しても住宅ローン通らない訳ではありません。他の人と比べて制限はありますけど。本当に通っているのならどこの金融機関で通ったか、破産後年で、年齢、年収教えて下さい。破産後住宅ローン申し込みしようとしている方にはとても参考になるとおもいますよ

今は銀行も貸したがってるから数年前に比べたら結構無茶なローンも通すんじゃないかね

年収500届いてない後輩がカーローンおまとめ付きで4600のフルローン組んでたし

総量規制がどうとか書き込んでるけどさー俺も年収600で頭金無し単独のフルローン5000通ったよー

まぁメインバンクだから貯蓄もバッチリ見られた上で審査されたとは思うけど。

コメント失礼します。

主人が喪明けしたので家の購入を前向きに進めています。

ローンがやはり不安です。担当者には自己破産したことを正直に話したほうがいいでしょうか?

みなさまはどうされましたか?

今現在の状況で審査するだけだから言う必要ないでしょ。無意味なネガティブ情報なんて仮に仲介の不動産屋に相談した所で99.9%銀行や保証会社には話持っていかないから。

やらかした系列を避けてローン組めばいいだけ。

>>1885

自分は明後日引き渡し日です。

年齢45.正社員.金属5年.頭金なし

借入4000万、セゾンでフラット

5年以内に破産KSCには破産情報有り、機構も閲覧済み

地銀はやはり全滅でフラットは満額でした。

cic.jiccは携帯端末の情報のみ

金融関係者さんって、証拠写真を添付している人の書き込みは無視するんだよね。

>>1895 さん

自己破産後3年でフラット通ったり自己破産5年後ksc残っている状態でも通ったり、頭金なしで4千万も通ったりウソばかりだからしょうがないよ。ウソとわかってみているから、いいけど。これからおもしろ情報よろしく

>>1906 さん

誰が見ても自己破産後5年と数日でKSCに官報情報ありで、SBI、フラット、楽天、auなど通り、最終的には、SBIで変動金利0.32%で組んだ画像よろしくお願いします

管理担当です。

いつもご利用ありがとうございます。

他の投稿者に対する批判や暴言、中傷を含むレスが散見されたため、関連レスの一斉削除を行わせていただきました。

レスが抜けている部分が多く、読みづらいかと存じますが、どうぞご了承ください

投稿をされている方に向けた悪口や暴言、皮肉や嘲笑うような内容の投稿は、健全な情報交換を逸脱し、第三者にも、不快感を与えることがありますので、どうぞご配慮を持ったご利用をお願いいたします。

今後とも、宜しくお願いいたします。

[ご本人様からの依頼により、削除しました。管理担当]

東京都荒川区西日暮里2-422-1 |

|

6998万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |

東京都練馬区上石神井1-347-1他 |

|

6198万円・7468万円 |

|

2LDK・2LDK+S(納戸) |

|

55.1m2・62.74m2 |

|

総戸数 42戸 |