広告を掲載

匿名さん

[更新日時] 2009-12-01 00:13:26

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その12

-

401

匿名さん

僕はけちなので余計な利息を払いたくないし、変動で短期返済を目指します。余裕がある人、より高い家に住みたい人、ローン返済中もたくさんの生活費を使いたい人は、ゆっくり返すなりたくさん借りればいい。利子を多く払う、払えなくなるリスクは高くなりますが。

-

402

匿名さん

>>399

なんで固定なの?変動にすればさらに完済時期を早く出来るのに。

しかも変動にする事でのリスクはなさそうだし。固定を選ぶ理由が無い。

どんなシミュレーションして変動ではなく、固定にしたの?

返済額を固定にしたいから?その割には年間120万を繰り上げするわけだから固定してないですよね?

なら変動にしてさらに繰り上げしたほうが、圧倒的に有利なはずなのに?

変動で固定差額プラス年間120万繰上げしてれば3年後にはさらに有利。バブル期並な金利になっても

総返済額を考えたら変動のほうが圧倒的に有利。

固定を選んだ人ってどんなシミュレーションをしてどういう比較をして固定にしたのかすごく不思議。

-

403

匿名さん

>>398

架空のギリ変を攻撃するヤツと大して変わらない

-

404

匿名さん

全期間変動は11月も横ばい

期間固定は0.05%~上昇

フラット35 3.42%

ソース

ttp://www.bk.mufg.jp/cdocs/list_j/kinri/loan_kinri.htm

-

405

匿名さん

>>402さん

>>399さんがお仕事忙しいみたいだから僭越ながら横槍。

>>399さんの条件だと、変動1%との差額は2万弱/月。

下駄履かせて2万とすると、24万/年。

3年間毎年、399さんが120万づつ、変動1%が144万づつ返済額軽減で繰上。(実際には差額は縮まっていく)

3年後に変動が3%になってそのまま最後まで行ったら総返済額は逆転しますよ。

その際、まーありえないけど瞬間的に貴方の言うバブル期並みの例えば7%になったら、

初回返済86,842円⇒4年目140,806円。

もちろん5年ルール適用の銀行だったらこの額は払わなくてよいですけど。

万が一、億が一、そのまま行っちゃったら言わずもがな、ですよね。

>変動で固定差額プラス年間120万繰上げしてれば3年後にはさらに有利。バブル期並な金利になっても

>総返済額を考えたら変動のほうが圧倒的に有利。

ほんとにそこまで変動が有利だったら、固定にする人なんか誰もいませんってば(笑)。

-

406

匿名さん

>>403さん

398ですが、そんな固定派もスルーしましょう。

-

407

ビギナーさん

-

408

ビギナーさん

ギリ固とギリ変の定義はなんでしゅか。

繰上&貯金100万/年でもだめでちゅか。

-

409

匿名さん

3年後に変動が3%になってそのまま最後まで行かないと総返済額は逆転しないんだ。

この時点で固定を選ぶ理由がないような?

-

410

匿名さん

>>405

返済額の差が2万でも元本の減り方の差が15000円ほどあるので

計35000円の差です。よって年間42万円多く元本が減ります。

3年後の残債は2000万くらいになります。

バブル期並はオーバーとしても、変動5.5(優遇後4%)になったとしても月々の返済額は10万円以下で済みます。

それと、3年後に変動が3%になってそれがそのままずっと継続したとしても、変動のほうが総返済額は若干少なくなります

-

-

411

匿名

今買うなら変動が結論。こんなに安く上がりそうにない時はない。

-

412

405

>>409

価値観の違い。

前から言ってるけど、総返済額という名の損得だけが全てではない。

万が一の瞬間最大風速に経済的にも精神的にも100%耐え切る自信があるなら、

貴方は好きにしたらよろしい。

-

413

405

>>410

>返済額の差が2万でも元本の減り方の差が15000円ほどあるので

反証するならもう少しマジメに。

この条件で行くなら、4年目の月額元本の差は8,293円。

下駄履かせるのもほどほどに。

>バブル期並はオーバーとしても、変動5.5(優遇後4%)になったとしても

私は>>399=>>393さんの条件で、>>402さんの書き込みを検証した。

「オーバー」として勝手に条件を変えられても困る。

>それと、3年後に変動が3%になってそれがそのままずっと継続したとしても、変動のほうが総返済額は若干少なくなります。

私が提示した条件だとその指摘は完全に間違い。

仮に変動5年ルール適用銀行をシミュレートするために、双方期間短縮繰上げとしたとしても、

3.1%になったら逆転する。

-

414

匿名さん

>>408

繰上&貯金=100万/年で変動なら、確実にギリギリでしょ。

しかし、繰上+貯金=年間200万円くらいは最低でもないと

なんもできないのでは?

-

415

393

私が固定にした最大の理由は、2人の子供が成人するまでの養育費が、度のくらいかかるか、

変動金利と同じで、確定出来ないからです。

国立or私立、何学部にいくかもわかりません。

想定は出来ますが、確定ではない。

それと、万が一の事が起こった時に、家族に迷惑をかけたく無い。

簡単に言えば、上記が長期固定を選んだ理由ですよ。

-

416

405

>>410

>バブル期並はオーバーとしても、変動5.5(優遇後4%)になったとしても月々の返済額は10万円以下で済みます。

くどいようだが、返済額軽減でとの認識はあるようだから敢えて申し上げる。

その場合(優遇後4%)は月額103,424円。

固定派は算数が出来ないだのシミュレートしないだの、こちらの板ではよく見受けるが、

一部変動派の間違ったシミュレーションに突っ込ませていただくのは私これで3度目。

-

417

405

-

418

匿名さん

>413

30年固定2.5%

返済額106677円(元本50436利息56241)

毎年120万繰上した場合の3年後の残債約2500万

30年変動0.975%

1年目

返済額86526円(元本64602利息21924)

120万繰上と差額返済した1年後の残債約2480万

※固定で3年掛かる返済が1年で達成!

2年目

返済額81770円(元本61649利息20121)

120万繰上と差額返済した1年後の残債約2255万

3年目

返済額76643円(元本58349利息18294)

120万繰上と差額返済した1年後の残債約2025万

3年目以降、金利が変わらなかった場合

返済額71107円(元本54664利息16443)

3年目に金利が3%になった場合

返済額91267円(元本40642利息50625)

当初固定2.5より不利になる3年後の変動金利は4.4%(優遇前5.9%)

返済額106901円(元本326655利息74236)

※実際は毎月差額返済すると残債に対して利息が計算されるため、1年ごとにまとめて繰り上げるよりもっと有利になると思われる。

-

419

匿名さん

>>413

計算おかしくないか?

金利とはその時点での元本に対してかかるんだよ?

ようするに返済が進むほど支払う金利は少なくなる。どんな計算してるの?

-

420

ビギナーさん

そういうのを比較するシミュレーションサイトはないですか。

-

421

413

>>418

>30年固定2.5%

>返済額106677円(元本50436利息56241)

>毎年120万繰上した場合の3年後の残債約2500万

???

>>393さんの借入額は2,700万のはずだが?

2,700-120×3=2,340-毎月返済原本分。

はい、やり直し。

-

422

匿名さん

>借り入れ:30年

>借入金利:2.5%

>額:2700万

>年齢:36歳

>年収:税込み750万

>世帯年収:税込み1200万

>子供:中学1人、小学1人

年収750万って事は手取り500万ってとこか。

手取り月給42万くらいかな。

住宅ローンで106000円

管理費修繕積立金が3万くらい?

繰上と貯蓄に年間220万って事は月18万

合計すると32万くらいになるから手元に残るお金はたった10万円。

奥さんは定年まで働き続けないといけませんね。

-

423

匿名さん

>>422

訂正

>毎年120万繰上した場合の3年後の残債約2500万

毎年120万繰上した場合の1年後の残債約2500万

書き間違えただけですよ。

それよりあなたの

>3.1%になったら逆転する。

やりなおしてはいかがでしょうか?

-

424

413

>>419

何を当たり前なことを。

そして元本が減っていけば、その元本にかかる各利率の利息差額も減っていく。

同じ突っ込むなら元本差額15,000円(正確には13,910円)がずっと続くとして計算する>>410氏に突っ込みなさい。

-

425

415

高くつく進路で想定しとけば良いじゃん。その想定で、子供が想定外に文系だったり国立行ってくれたらバンザイってことではダメ?

さらに、少子化の影響で大学も学費値引き合戦なんか始まったら万々歳だねw

-

-

426

匿名さん

-

427

匿名さん

2700万円2.5年間120万繰上と2700万1で固定差額+年間120万繰上の場合、

3年後の元本の減り具合の差はだいたい150万くらいですかね。

それが高いか安いかは意見の分かれる所でしょうか。

-

428

413

>>422

書き間違えただけって、それならその後の

>※固定で3年掛かる返済が1年で達成!

以降の話は完全に破綻じゃないか。アホらしい。

ああ、もうイヤになってきた。風呂に入って寝ます。

最後に>>420さん

まだネット上でまだ見つけられるかどうかわかりませんが、makiloan 1.70ってのを使ってます。

数円単位で誤差が出るようなので、バージョンアップされちゃってますが、このバージョンは

繰上げのシミュレートがかなり自由自在で便利ですよ。

-

429

匿名さん

>>415

あと、万が一の事態は想定し始めたら限り無いくらい出てくるだろうけれど、金利を固定する事で避けられるリスクは、所詮、金利上昇リスク一つだけなわけでしょう?

その他の万が一は、固定にしたところで避けられないわけだ…

-

430

匿名さん

-

431

428

-

432

匿名さん

>>430

なるほどね、固定が優遇後4%になるまでは変動継続で、4%なった時点で固定に変更すれば良いんだね。

判断基準の一つにします!

-

433

匿名さん

>>424

>同じ突っ込むなら元本差額15,000円(正確には13,910円)がずっと続くとして計算する>>410氏に突っ込みなさい

返済額を固定と同じだけで正確に計算すると1回目の支払いは

固定2.5で返済額106677円(元本50436利息56241)

変動0.975で返済額86526円(元本64602利息21924)

差額元本の差14166円

1年後の変動は元本66405利息20121になり、

差額元本は17040円になりますね。

※比較しやすいように返済額軽減にしました。

-

434

匿名さん

3年後に変動が5%以上になって以後ずっとそれが続くとかありえねー!

やっぱ変動最強だな

-

435

匿名さん

-

-

436

424

>>433

人が寝るっつってるのに。。。

>変動0.975で返済額86526円(元本64602利息21924)

私が変動1%の条件で始めてるのになんで勝手に利率を変える?

>差額元本は17040円になりますね。

どんな計算したらそうなる?

めいっぱい勘違いを許容するとして貴方の事例の固定初回

>固定2.5で返済額106677円(元本50436利息56241)

と

>1年後の変動は元本66405利息20121になり、

を比較したって15,969円だ。

固定だって元本比率は毎月上がって行くんだよ?

ちなみに私の前提条件 固定2.5%、変動1%なら、

1年後の元本差額は13,281円。

小学生に算数教えてるわけじゃあるまいし。

もういい加減にして下さい。

-

437

匿名さん

-

438

匿名さん

>>436

>返済額を固定と同じだけで正確に計算すると1回目の支払いは

これヒントな

-

439

匿名さん

>ちなみに私の前提条件 固定2.5%、変動1%なら、

比較するならば実際の金利で比較しないと意味ないんじゃないの?

変動1%なんて実際あり得ないし、優遇1.5で0.975は普通なのだから。

それに、元本の減りが変動のほうが早いんだから普通に考えて固定との差額を返済する以上、

元本との差額は徐々に開いて行くでしょ?何計算してんだか?

-

440

424

>>433

ごめんなさい。下記一行見落としてました。

>返済額を固定と同じだけで正確に計算すると1回目の支払いは

しかーし!

変動のみが返済額差額2万円を毎月繰り上げ返済したって、

1年後の元本差額は13,482円。

貴方はいったいどこのシミュレーションツール使ってるんですか?

-

441

匿名さん

三菱東京UFJ銀行など大手行は30日、11月の住宅ローン金利を引き上げると発表した。市場金利の動向を受けた措置。固定金利型のうち期間7年以下の金利を前月より0.05%、10年以上を0.10%それぞれ上げる。期間10年の金利は大手3行とも4.20%。20年の金利は、取り扱いのある三菱東京UFJ銀とみずほ銀行で、ともに5.10%となる。

-

442

424

>>433

疲れてきたので見落としまくり!

>※比較しやすいように返済額軽減にしました。

ならば元本差額は12,696円。

>>439

比較のための想定条件にしょうもない突っ込み入れるなよ。

それから元本ってのは、毎月返済額の中の元本で、その差額の話をしてるのよ?

何か勘違いしてない?

「普通にただ考える」前にちゃんと計算してみなさい。

しかしこういう時に支援してくれる固定派同士はいないものか・・・。

-

443

入居済み住民さん

ここは、変動金利教徒の板だから、

金利上昇のリスクに言及しても、

馬の耳に念仏。

バブル崩壊前後の変動金利が店頭表示で8.5%まで上昇したこともあるが、

そんな20年近く昔のことを知っている変動金利教徒もおるまい。

アイスランドのように国家財政が危機に瀕すると、

政策金利は急騰するが、

日本の未来は、

今後10年も20年も、円高で、低金利を維持できるほど明るいのか。

-

444

424

>>438

おー、ヒントありがとう!

で

>差額元本は17040円

になる?どういう計算で?

-

445

424

>>443

支援してくれているなら恐縮ですが・・・。

お願いだからそういう大災害に近いようなありえない想定を書くのは止めてください。

同じ固定派として迷惑です。

煽りたがりの一部の変動さんのいい餌になるだけです。

-

-

446

匿名さん

-

447

匿名さん

毎月ローンの100分1の1の金額を除いても生活できるように借り入れれば、変動のリスクはかなり削れる。長期固定なんて、お金を捨ててもいい金持ちか、贅沢指向の人がすること。計算なんかしなくても変動がお得。

-

448

匿名さん

よく、変動は借入者がリスクを負うから安く、固定は貸し側がリスクを負うから高いという意見がありますが、

確かに間違ってないように思いますが、経営側の立場から考えれば、貸し側がリスクを負うような商品は

絶対に売り出さないと思いますので、貸す側はリスクを充分吸収出来るだけの金利設定を行っているのでは

ないでしょうか?

ようするに銀行の立場的には3年とか5年後に変動がバブル期並に高騰するような状況にならない限り、

長期固定3%での貸し出しはおいしい収入減って事ではないでしょうかね?

-

449

匿名さん

うーん、やはり、このご時世変動有利は動かないと思うのですが。。。

やはり、固定選択は金利を気にしたくないとか、面倒くさがりな人向けなんじゃないでしょうか。

確かに金利高騰リスクはゼロでは有りませんが。。。

変動固定のシミュレーション例が出ていますが、全期間固定2.5で借りれている人は希でしょうし、

実際は3%前後の方が大半だと思うのですよ。3%と0.975で比較したらやはり固定は不利なのではないでしょうか?

確かに返済額を固定出来るのは精神的にものすごく楽になると思います。人生においての不安材料が一つなくなる

わけですから。

しかし、住宅ローンは完済して初めてリスクはゼロになるわけですから、低金利のうちに元本を減らして楽に

なりたいという考えもすごく解ります。

結局個人の価値観の問題で、有る程度余裕のある人はやはり、変動か固定かの違いは大した差ではなく、

繰上と貯蓄など、住宅ローン借入後のライフプランをしっかり持っているかどうかが重要だと思います。

-

450

393

私の書き込みから、随分と盛り上がったのですね。

夕方以降から、企画打ち合わせが立て続けにあり、ここを確認する時間がありませんでした。

ちょっとビックリです。

405さん、ありがとうございました。

422さん、私はマンションではなく、建て替えですので余計な費用はかからないし、月払いは95000円で、

ボーナス時は、プラス60000万です。

-

451

393

↑

訂正です。

60000万でなく、60000円です。

-

452

匿名さん

俺10年で全部返すか、かなり返すつもりなので、2%弱の固定にしたよ。現時点では確かに1%の差はあるけど、借りた当時はその半分くらいの差だったからね。上がるとか上がらないとか気にしなくていいし、こっちのほうが俺にはあってるね。

-

453

匿名さん

オレは4年前に借りたけど当時は全期間固定の最低はフラット35の2.95くらいだったし当時は

金利は今後上がるだろうとの意見が一般的だったのでどっちにするかめっさ悩んだけどフラットに

しなくて良かったと思ってる。これから借入の人は選択の判断が難しいかもしれないけど3年前とか

借り入れた人は固定は明らかに失敗だったでしょう。もちろん、総返済額を気にしない人にはどうでもいいだろうけど。

-

454

匿名さん

失敗かどうか現時点で判断する性急さに危うさを感じますな。

ここで勝ち誇ってなんぼのものか。

-

455

452

おれはフラット35じゃないよ。明らかに失敗したと思ってないし。

-

-

456

匿名さん

だって今後変動が4とか5になってそれが何十年も続かないと不利にはならないもん。

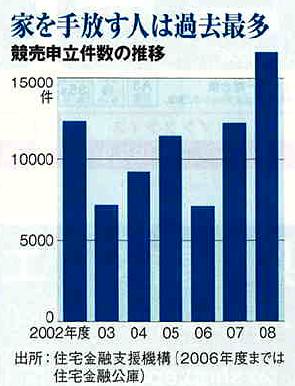

結局返済初期に低金利が3~5年続けば変動は怖く無いって事ですよ。

-

457

匿名さん

ここは妄想が多いの?

俺は連動だ。利息無い

その分、買う前にたくさん貯めたけど。

-

458

匿名さん

>>456

具体的な数字も出してシミュレーションしたのであれば、あなたの場合はそうかもしれません。

ただ、一般化はできないというのはわかりますよね。

-

459

匿名さん

>>458

そう。だから競売急増。フラットって審査甘過ぎなんだよね

-

460

匿名さん

競売が急増しているかどうかはわからんが

総返済額にこだわらず、ゆっくり返済することを決断したんであればフラットでもいいんでないかい。

俺は早く返したいけど。

-

461

匿名さん

早く返したい人は変動。ゆっくり返したい人は固定。

返済額を固定する事での安定を取るか、借金を早く無くす事で安定を取るかの違い。

-

462

匿名さん

>>448

釣りだと思うけど、マジレスならどうしてそこまで誤解できるのだろうな。

それこそ都合の良い解釈か、妄想だと言われても仕方がないだろ。

それにさ、・・・思いますって、こういった場で、稚拙な感想書くの止めて欲しい。

変動さんに聞きたいのだけどさ

変動で元本を早めに減らすというのは分かるけれど

固定で借りて、繰り上げして、早期完済すればいいだけのことじゃないの?

金利上昇を懸念することもなく、10年程度の早期完済であれば

ここで変動さんが力説するような大した金利負担差もない

もっともその期間で返済が終われば変動で十分との意見は分かるとしても

金利上昇や、仮に固定で支払いがきつくなれば変動に換える選択肢もあるだろう。

しかし、変動さんにはそうできない状況があるってことだけのことで

どう考えても変動さんのいい訳は収入の足りない代替に低金利を選択したにすぎないってことにしか聞こえない。

-

463

匿名さん

>>461さん

>早く返したい人は変動。ゆっくり返したい人は固定。

違うでしょ。

「早く返したい人は変動」ではなく、「早く返せる人は変動」。

ずっと変動低金利を想定して「借金を早く無くす事」を計画している人に

「安定」なんぞありゃあせんわ。

あるのは「可能性」のみ。

-

464

匿名さん

固定=超長期って思っている人多いよね。

本当にちゃんと比較してのかって思う。

10年固定が真ん中で丁度いいんじゃない。

だいたい10年くらいで返済するんでしょ。

-

465

匿名さん

>それにさ、・・・思いますって、こういった場で、稚拙な感想書くの止めて欲しい。

って書いてる輩(>>462)が

>しかし、変動さんにはそうできない状況があるってことだけのことで

>どう考えても変動さんのいい訳は収入の足りない代替に低金利を選択したにすぎないってことにしか聞こえない。

って稚拙な感想を超越した妄想を書き連ねている・・・

止めは

>釣りだと思うけど、マジレスならどうしてそこまで誤解できるのだろうな。

からの始まりだしネ!

(但し、>>448が「銀行の固定金利調達方法&リスクヘッジ」について誤解していることは事実だが・・・)

って、やっぱり釣り?(私は見事に釣られたってこと?)

-

466

匿名さん

-

467

匿名さん

-

468

匿名さん

-

469

匿名さん

-

470

匿名さん

長期固定を超低金利で借りられるのはあと僅かのように思うね。

長期金利の上昇は時間の問題、これだけ赤字国債を乱発し続ければ

どこかで必ず歪みが爆発する。

しかも、民主党はより赤字国債に依存する政策を行っているし。

-

471

匿名さん

好況を伴わない長期金利上昇が起きても長期固定でローンを組んでいれば安心と思える超楽観的な

人たちがいる事にあきれる。

仮にそんな事が起これば80兆の国家予算のうち国債発行でまかなっている40兆が調達出来ないという事であり、

公共のサービスをなくすか税金を上げるしかなくなるわけだが?

ま、その前に日本国債のほとんどを保有しているゆうちょをはじめとする日本の金融機関のほとんどが

破綻するだろうから住宅ローン自体がどうなるかすら解らないが。

-

472

匿名さん

>>462

>金利上昇や、仮に固定で支払いがきつくなれば変動に換える選択肢もあるだろう。

ありませんって。変動→固定はいつでも可能。固定→変動は固定期間が終わるまで不可能。基本中の基本でしょ。

強いて言えば借り換えなら固定→変動もあるが、そのときには変動の利率も高いのだから意味なし。

-

473

匿名さん

>長期金利上昇が起きても長期固定でローンを組んでいれば安心と思える超楽観的な

>人たちがいる事にあきれる。

固定で借りていればあくまで固定、何が言いたいのか意味不明。

>公共のサービスをなくすか税金を上げるしかなくなるわけだが?

増税で800兆円借金は返せない、そんなに簡単な問題ではない。

>日本の金融機関のほとんどが破綻するだろうから、、

それはない、国家として機能しなくなる。

だから結局日本は、インフレへ向かい、高金利、円安となるしか道はない。

99%そうなると思っている。

よって、ローンは長期固定金利が正しい。

-

474

匿名さん

-

475

匿名さん

>>472

なんか勘違いしてないかい?

固定→変動の契約変更だけが全てではなくて、借り換えになるのが当然。

それをここで、敢えて指摘する必要があるのかどうか。

そして、当然、現契約の固定よりも変動が高騰していれば借り換えなんてありえない。

ただし、例えば収入減の場合、固定であれば返済額を減らすには返済期間や額以外にも変動へ借換が手段になるだろ。

しかし、反対に繰上返済を前提にした変動さんは収入減に手だてがないんじゃないの?

繰上できなきゃ、金利リスクを抱えたまま。

それで、

変動さんが必死に考える不安材料は

長期固定で借りて繰上返済で早期完済するば解決する話しなんじゃないのか?

10年といった期間での支払い金利差を無駄とするのは、それこそリスクの本質をはき違えないように。

自分の稚拙なところはまぁご愛敬として、疑問にきっちんと答えて欲しいな。

-

476

匿名さん

またインフレ厨が現れた。

終末論みたいだな。結局固定の言いたい事は

日本は借金が800兆円もあるから長期金利が急騰して高金利になり、インフレが起きるから固定にしとけば

安心とか??

失笑ものですわw

-

477

匿名さん

>>日本の金融機関のほとんどが破綻するだろうから、、

>それはない、国家として機能しなくなる。

長期金利が急騰する

↓

国債の価格が暴落する

↓

銀行が含み損を大量に抱える

↓

自己資本比率が落ち込む

↓

貸し出し余力が無くなるので貸し剥がしが起こる

↓

企業が大量に倒産する

↓

大量の不良債権を抱える

↓

国債暴落で公的資金で助ける事は不可能

↓

銀行は経営破綻

あんたもしかしてばかなんじゃないの?国家として機能しなくなる=国債の暴落(金利急騰)は同じ事なんだよ。

そんな状況で長期金利をえらんでおけば安心とか言ってて恥ずかしくないか?

そもそも国債のほとんどが個人金融資産なので仮に国債暴落が起これば100%取り付け騒ぎになるだろ?

インフレで帳消しに出来るとでも思ってるの?それはそのまま個人金融資産も一緒に無くなるんだよ。

そんな事実際に起きたら皆海外に資産をシフトして終わり。

借金を理由に長期金利が上昇する事は絶対あり得ないし、もし仮になったら日本は100%終わり。

-

478

匿名さん

インフレなっても需給ギャップが埋まるまでは金利上がらないのが普通なんだが

-

479

匿名さん

さて、国債の引き受け先について、考えてみませんか?

日本国債は国内だけ!エッヘン!としているのがいたが、日銀主催で世界の投資家に買ってもらおうとロンドンで、説明会してたの覚えてない?

しかし、その後も国内主体のままだった。

どうしたんでしょう。

おそらく、金利が問題だったんだろう。

こんなに金利が低いの買うわけないだろ!というのが、オチだったんじゃね?

さて、国債を外国人に買ってもらうには?

高い金利設定にするしかないだろう。

で、外国人向けの特別債にでもするか?

しかし、金利のダブルスタンダードは、長くは続かない。

収斂先は?

どちらにしても、金利は高くなるということかー

-

480

匿名さん

>>475

>ただし、例えば収入減の場合、固定であれば返済額を減らすには返済期間や額以外にも変動へ借換が手段になるだろ。

>しかし、反対に繰上返済を前提にした変動さんは収入減に手だてがないんじゃないの?

収入減に対し、固定から変動に借り換えが対策になるなら、、

同じ年収の人ならそもそも変動の人は問題なしじゃないですか。

それに変動は景気連動なので、景気に伴う収入減なら金利が下がりローンの出費が安くなります。

また収入減になるまでの固定との支払差額もあります。

-

481

匿名さん

新規国債を国民でさえ危ないと思って買わなくなったら破綻なんじゃないの?

国債を借り換えできなくなったら、どうやって返すんだろう?

過酷な増税か・・・勘弁してくれ

-

482

匿名さん

金利が1%でも上がれば10兆円の財政負担になるんだぜ?

-

483

契約済みさん

変動と固定、元金均等と元利金等、それぞれどれぐらいゆとりを持ったローンか、返済計画、将来のライフプラン、想定するリスクが違うからね。

10年程度で完済見込みがあって固定にする人→そこまで堅実にならなくてもor会社からの利子補給でもあるのか?

10年程度で完済見込みがあって元金金等・変動→怖いのはハイパーインフレだね。

10年程度で完済見込みがあって元利金等・変動→どんなリスクを想定しているのか?自己矛盾してない?

10年を越える比較的長期の返済計画を計画をしていれば、この低金利の時代、固定という選択肢もいいんじゃないかと思う。

10年を越える比較的長期の返済計画で元利均等変動の人は、けちなギャンブラーという印象。幸運を祈ります。

-

484

購入経験者さん

ソニー銀行で変動金利を利用しているものです。

もう、感謝感謝・・・。契約後、最低金利になった~。

SBIや新生には及ばないけど、本当に変動金利にして良かった!

-

485

契約済みさん

ちなみに僕はハイパーインフレになる可能性は限りなく低いと思っているので元金均等変動にしました。万が一そうなったらあきらめてマンション売ります。(不動産価格は高騰しているだろうしね。)

-

486

匿名さん

>>483

君にとっては「ハイパーインフレの発生確率>10年程度完済の見込み相違の発生確率」ってことね?

*公務員とかなら、収入面はそうかもねぇ~

*でも、健康面は公務員も関係ないのよ~

-

487

匿名さん

健康面のリスクを考えるなら歳をとるほど高くなるので早く返すほうがいいのでは?

働けなくなったらどの借り方でも一緒では?

-

488

匿名さん

>>487

そんな話ではなく

483の「変動/元金均等/10年程度完済」は基本!であり、ハイパーインフレのみ怖いって姿勢への指摘!

ハイパーインフレよりも、収入面のリスクを考えれば「元利均等という選択(リスク分散)」はある訳で・・・

また、繰上げ返済を多用しての10年程度完済であるならば、元利均等と元金均等の差は殆どなくなるし・・・

-

489

487

483は元金均等変動を選んだが固定でもいいのでは?と主張してると思いますよ。10年完済を目指しているならバブル期並の金利でもなんとか資金繰りできるだろうし。元利均等とちがうのは繰り上げ資金を手元に置いておけること。万が一の時柔軟に対応できると思います。未払いは元金のみですし。10年完済目指すなら元利のメリットはあまりないと思いますが。

私は20年で完済を目標としている固定ですけど。

-

490

匿名さん

>日本国債は国内だけ!エッヘン!としているのがいたが、日銀主催で世界の投資家に買ってもらおうとロンドン?

>で、説明会してたの覚えてない?

そういや何スレか前に日本の国債が海外でも大量に購入されているとか

全く事実に基づかないことを書いていたやつがいたが、ありゃお前か?

まだこのスレ見てたのかよw

>しかし、その後も国内主体のままだった。

>どうしたんでしょう。

>おそらく、金利が問題だったんだろう。

>こんなに金利が低いの買うわけないだろ!というのが、オチだったんじゃね?

今頃になってようやく理由にわかったのか?鈍いやつwww

-

491

匿名さん

日経新聞の説明では今回の金利上昇は外国人投資家が売ってるからだってなってたけど

これは誤報なのかな

-

492

匿名さん

また「国債と引き替えに市場に流れたカネは亜空間に消え去る」論ですか。

信用創造のしくみも理解できないらしい。

そもそも国債購入原資は何も個人貯蓄だけじゃない。

貯蓄率に比例して金利も下がってんだから少しは疑問持てよ

-

493

匿名さん

>>489

焦点は10年程度で完済を目指すって前提で「変動/元金均等」と「変動/元利均等」の比較議論だよね?

>元利均等とちがうのは繰り上げ資金を手元に置いておけること。

毎月の返済額は「元利均等<元金均等」で始まるから、当初期間、手元資金が多くなるのは元利均等の方!

>万が一の時柔軟に対応できると思います。

前述+5年ルール&125%ルールのサポートがある元利均等の方が柔軟性に富むと思うが?

>未払いは元金のみですし。

5年ルールや125%ルールのない元金均等返済では、元利均等で言うところの「未払い」は発生しない

もし、未払いが起きたのならば、それは「延滞」です

>10年完済目指すなら元利のメリットはあまりないと思いますが。

以上の指摘の通り、君のレスは「元利均等と元金均等を勘違いしている」としか思えない

*当方に勘違いがあるなら指摘してね

-

494

匿名さん

>日経新聞の説明では今回の金利上昇は外国人投資家が売ってるからだってなってたけど

妄想しているのは「大量に」ってところだよ

外国人が国債を売ったとして、大量に(国内の保有率と比べたとき、海外が大量に)保有している証拠にはならないんだが?

-

495

匿名さん

不正確な言葉だったが、未払い→残債。

極初期は元利の方が手元に資金は残ると思うけど、元金均等の人は、金利急上昇時か控除の切れる10年後に一括繰り上げ返済でしょう。こまめに繰り上げなんてしません。今は住宅控除で実質ゼロ金利ですから。

-

496

匿名さん

ごちゃごちゃ考えないでいい10年固定が最高。ちょっと前に契約したから、今の金利よりも安い。

現時点での変動の差なんて気にならない。10年後に比較して損したとしても精神衛生上楽したからね。

-

497

匿名さん

>>494

大量に売ったから金利に影響を及ぼしてるんじゃないの?

1000万や2000万円分売ったってグラフに出るくらい金利に影響与えるわけないじゃん

新聞記事に外国人投資家が売ってると出るって事は外国人投資家が『大量に』売ってるということでしょ?

-

498

匿名さん

外国人投資家の国債保有率は確か4%くらいですからね。

大量に売ってもほとんど影響が無いんじゃないですか。

-

499

匿名さん

>新聞記事に外国人投資家が売ってると出るって事は外国人投資家が『大量に』売ってるということでしょ?

勝手に脳内で補完してんじゃねーよw

>1000万や2000万円分売ったってグラフに出るくらい金利に影響与えるわけないじゃん

外国人投資家と新聞に書かれているが、これって機関投資家のことだろ?

1000万とかそんな小さな単位の取引してないだろうよ、仮にも機関投資家なら。

-

500

匿名さん

-

501

匿名さん

物価も金利も10年以上上がっていないと人間はマヒする。

これからもずっと上がらないのでは?って思うのでしょう。

しかし、そんなことはあり得ない。

金利、物価の上昇は必ず起こる。バブル崩壊から20年以上

になる、日本は十分に調整した。近いうちに金利の上昇と物価

の上昇は絶対に起こる。

この最後の局面でなおも変動を選択するのは完全な間違いと

後から分かる。

-

502

匿名さん

どうでもいいけど、ここに書き込む変動さんなんかは問題無いでしょう。

ただ、その他多数のギリ変さんの尻を国民に拭かす事だけはやめてね♪迷惑ですから。

-

503

匿名さん

物価上昇が住宅ローンの最大のリスクヘッジだよ。

たまに物価が上昇しても所得が上がらないという間抜けがいるけどそれはあり得ない。

物価上昇率と所得の上昇率が一緒なら実質何も変わらないわけだからね。

変わるのは負債の目減り。資産の目減り。

物価上昇を理由に変動が怖いとか言う人って物価が上がる事の意味を理解していないんじゃないかと思う。

でも実際は物価は上がらないだろうね。日銀も2011年までデフレが続くと言ってるし、結局物の値段は

需要と供給で決まるから今の日本の受給ギャップ40兆円を埋めないといけないからね。

個人消費が40兆多くならないと供給過剰が解消されない。2年前は海外に売って何とか凌いでいたけど

今後はそれも期待出来ない。てことは供給を減らすか(成長率を下げる)財政出動で埋めるか(財政赤字増大)

しかないわけだ。

ようするにインフレは限定的で金利の上がる要素も無いって事。ただ一つの例外を除いてはね。

もちろんその例外が起こるとすればそれは日本が先進国では無くなる時。

-

504

匿名さん

>>502

競売予備軍のギリ固定にもお願いしたいですね。特にフラットは審査をもっと厳しくするべきだと思います。

フラットは旧公庫だから破綻すれば結局税金で補填でしょ?ボーナス払いはダメとか60才を超える長期ローンは

ダメとかにすればいいのにね。そうすれば競売もぐっと減るはず。銀行からの借り入れは銀行が破綻リスクを

負ってるから銀行の不良債権になって損をするのは銀行だからいいけど、フラットは住宅金融支援機構だからね。

あ、でも証券化してるから実質損失を受けるのは機関投資家(生保とか郵貯とか?)なのかな?

-

505

匿名さん

>>501

ずっとデフレが続いていたからインフレの意味を理解していないのはあなたですか?

-

506

匿名さん

1~2%の持続的なインフレを達成する具体的方法についてききたいね

-

507

匿名さん

-

508

匿名さん

米国への輸出は期待できないとして、

長期的に見ても中国、ロシア、ベトナム辺り東亜の輸出に頼ることになると

思うんだけど、どれくらい円が安けりゃやっていけるとおもう?

-

509

匿名さん

>>504

私は変動を一切批判してないですよ。

あなたは分かっていると思いますが、

過去じゃなくて今現在、ギリ固定よりもギリ変が多い事、バカが多い事・・・

これが大問題です。

-

510

匿名さん

最終的には借りての責任だが、貸す銀行の責任も大きい。実際的な返済プランを提示して選んで貰う配慮があってもいいのでは?

5年ルールとか罪深いですね。

-

511

匿名さん

>>495

これ以上、議論の余地なしだね

>>501

うん、そうだね、いつかは起こるよね!

でも

>この最後の局面でなおも変動を選択するのは完全な間違いと後から分かる。

↑の「最後の局面」ってのをもっと限定してくれよ

*でなければ「何時か、東海大地震がくる」ってのと一緒じゃん

>>509

>過去じゃなくて今現在、ギリ固定よりもギリ変が多い事、バカが多い事・・・

ギリ変は、確かに多く存在すると思うよ

でも、銀行基準で審査落ちて(要するにギリ変にもなれなくて)フラット基準でしか借りれなかった人(必然的にギリ固)よりも多いのかなぁ?

*但し、ギリ変の定義を「単純にデフォルト確率の高い人」とするのではなく「変動金利の仕組みを正しく理解しておらず、将来の変化に対する対処方法を想定してもいない人」とするならば、ここを見る限り納得!

-

512

サラリーマンさん

固定は為替予約みたいなもんだよね。変動に+αでリスクヘッジ。

普通の会社でも為替予約が普通だよね。

しかもこの低金利ではあたりまえだけど固定でしょ。

変動を選ぶのは高金利から景気後退局面になったとき。

-

513

匿名さん

巨大な市場での取引で決まる為替相場と金融政策で決定する政策金利連動の変動金利がなんで一緒なんだよ。

金融政策は人間が決定するんだから金融政策とは何かを理解していれば金利が動く条件は予測可能。

何も低金利が続くとは言ってないよ。金利を上げるにはそれなりの理由があるって事。

為替と同じって・・・そんな認識だから固定なんだろうな

-

514

匿名さん

>しかもこの低金利ではあたりまえだけど固定でしょ。

>変動を選ぶのは高金利から景気後退局面になったとき。

バブル崩壊前の右肩上がりの成長をしていた時代の古い考え方。

時代は変わったのだよ。いつまでも過去の既成概念に囚われて間違った選択をしてしまう典型ですね。

-

515

匿名さん

>でも、銀行基準で審査落ちて(要するにギリ変にもなれなくて)フラット基準でしか借りれなかった人(必然的にギリ固)よりも多いのかなぁ?

当たり前だろ。

今、変動選ぶ人の割合80%って言ってるのは、あなた達変動さんたちでしょうが。

必然的にギリ変が多いに決まってるでしょ。

それから、固定はフラットなんてそんなに選ばんよ。少なくてもローンをよく勉強している人はね。

-

516

匿名さん

ギリ変とギリ固だと、この先10年くらいの期間で考えるとギリ固の方が破綻率が高そう。

考えてギリギリだけど固定にしたんだろうけど、ここまで収入が急速に低下するって予想できた人がどれだけいるやら・・・。少なくとも現状維持って前提で計画している人が大半だと思う。

ギリ変は何も考えていなかったのかもしれないけど、収入が低下したかもしれないが金利も低下したし、意外と生き延びそう。世の中分からん。

-

517

匿名さん

破綻が増えている大きな要因は、倒産とリストラだよ。

そうなれば、固定か変動なんて、関係無いよ。

-

518

匿名さん

リスク=御金

リスクが高ければ 当然安い

リスクを取らないのであれば、それだけ御金を払う。

固定と変動の差はそれだけしか ないんだよ。

-

519

匿名さん

ギリギリは変動でも固定でも紙一重なだけ。

危ないことに変わりはない。

-

520

匿名さん

>>517

破綻をローンが払えなくなった人とするなら、

その人たちの中でも、売却で残債を精算出来た人と、借金が残ってしまった人がいますよね。

これまでの変動金利を見る限り、変動だった人の方が売却で精算出来た人が多いはずです。

リストラ等の可能性を考えるなら、

今のように不況が前提になってきますから、金利上昇はないと考えると、

破綻した際のリスクで考えるなら、変動で元本を少しでも多く減らす事が大事かと思います。

-

521

入居済み住民さん

変動金利が上がる条件ってなんですか?

変動金利が上がる条件が満たされそうですか?

-

522

匿名さん

>520

ということは、任意売却も破綻と一緒ってことでいいですよね。

じゃ、固定だけじゃなく(競売)、固定・変動関係なくいっぱいいるようですね。

-

523

匿名さん

>>522

その通り!ギリギリかどうかと金利の選択は関係ないって事。

だからギリ変は・・・みたいな書き込みがあると、ギリ固もいっぱいいるじゃん!みたいな事になる。

変動は別に固定にしても払っていけるけど金利はしばらく上がりそうにないから変動なのだよ。

それと、全期間固定=フラットと思っていたけど違うんだ?金利比較するとフラットが一番低いと思った

けどね。少なくとも自分が借入するときはフラットと、10年固定と3年固定と変動でシミュレーションしたけど。

-

524

520

>>522

私が言ってる趣旨は、破綻後の話です。

任意売却も含めて考えても破綻後の状況は520で書いた通りだと私は考えています。

破綻の可能性は趣旨ではないので、可能性を語るなら別の方とお願いします。

-

525

匿名さん

>>517

住宅金融支援機構のニュース見る限り、ボーナスの減で競売急増とあるのでフラットでギリギリの借入が

多いって事でしょう。ボーナスが1度や2度減ったからって返済が不能になるという事はそもそも

貯蓄が無かったって事だし、ボーナスが普通に出ていた時期ですら貯蓄する余裕が無いギリギリの生活

だったって事でしょ?

不確実なボーナス払いをあてにローンを組んでしかも貯蓄する余裕すらないとか競売行きは当たり前だよね。

競売行きの人たちが何故フラットを選んだのかは分らないけど、もし、全期間固定にしておけば安心と

思って借り入れた人がいたなら哀れすぎるね。

-

526

匿名さん

1~1.5%の金利でも返済さできない変動さんが沢山いる。

これで金利が上がると大爆発。

-

527

匿名さん

住宅金融支援機構の調査によると全期間変動を選択する人の

割合は年収によりかなり変動するようです。

一番割合の多いのが年収400万以下で42%の人が全期間変動金利

を選択しています。(いわゆるギリ変か)

年収があがるにつれて変動金利を選択する人が減少し600~800万の

層では変動金利を選択する人は33.2%と最小です。

ただ800万以上の年収となると再び変動金利を選択する人の割合が

増すようで1000~1500万の層で36.5%です。

ちなみにフラット35を選択する割合は年収1500万以上が一番

多く21.3%です。次に多いのは年収400万以下の20.5%です。

ということで私の分析は以下の通り

・年収400万以下

いわゆるギリ変が多い層。フラットは融資基準が甘いから多いという説も

否定できない。

・年収600~800の中堅層

固定割合が多い。支払額が多少増えてもリスクはとりたくないという人が

多いのかも。不動産買うだけで結構いっぱいいっぱいなのにその上毎月

金利をにらみながらリスク管理するのはめんどくさい。

・年収800~1500万

変動で果敢にリスクをとりに行く。年収が高いので繰上げ返済などで元本

を減らしリスクヘッジ。(自称)金融リテラシーが高いのが自慢。

・年収1500万以上

固定金利だって十分安い。ローン減税を計算すれば長期固定で借りたほうが

メリットが大きいと考えている人たち。

期限の利益を重視し繰り上げ返済するより運用したいタイプ

こんな感じでしょうか。

-

528

匿名さん

一つ突っ込むと年収が低いからギリギリとはならないのでは?

年収が少なきゃ借入額減らせばいいんでしょ?

逆に年収が高くても限度額一杯に借りればギリギリなわけですし。

>1~1.5%の金利でも返済さできない変動さんが沢山いる。

>これで金利が上がると大爆発。

同じようにボーナスが10%20%下がっただけで返済出来ない固定さんがいっぱいいたので大爆発して競売急増ですね。

2年前の0.5の金利アップ時は変動で払えなくなったなんて聞いたことないけどね(笑)

-

529

匿名さん

>>527

>一番割合の多いのが年収400万以下で42%

>600~800万の層では変動金利を選択する人は33.2%と最小です。

>いわゆるギリ変が多い層。

割合が多いのは分かるが、

10%程度の差でギリ変が多いなんて何処でわかるんだ?

-

530

匿名さん

年収の低い人は変動を”選ぶ”というより、マンション販売業者

の言いなりという人が多いと思うね。

マンション販売業者は売る為に当然毎月返済の安さを強調するから

買う方はそれに乗せられる。

-

531

匿名さん

>>530

仮にマンション販売業者の営業トークで「その気」になったとしても、その後変動金利で借りた場合の

メリットデメリットを「普通」の常識有る人ならば調べますよね?名前からして変動金利なわけですから、

いつまでも初回の返済額が続く事は無いんじゃないかとの疑問は涌くはずです。本屋に行けば本も売ってるし

インターネットがあるわけだし、しかも販売員の言う事を100%信頼して買う人なんていないでしょうし。

モデルルームに飛び入りで見て当日に契約するとかならまだしも、普通は色々な場所を見に行って比較検討

するでしょうし、住宅ローンもこれだけ多様化すれば金融機関の選定から金利タイプの選定までいろいろありますし、購入を思い立ってから決断するまで考える時間は充分あります。

それに何度も出ていますが金融機関からも変動金利とはどういうものなのかしっかり

説明されますので、販売員の営業トークで「その気」になってそのまま変動金利を理解していないまま

借り入れるような人が存在するとはとても思えません。

-

532

匿名さん

-

533

匿名さん

>なんとなく変動を借りる人は固定に比べると二極化している気がします。

自己申告の感想で、実際理解しているかが区別つかないね。

あと借りた金額とか返済期間、返済負担率とかが区別がつかないので、

何がどうとか判断できない。

-

534

サラリーマンさん

年収がある程度多い世帯は、金利が大きく変動する前に繰り上げで完済するんじゃない?

自分の場合、5年間固定でその後変動という条件で借りたけど、6年ちょいで完済したから変動の影響はほとんど受けなかった。

-

535

匿名さん

借りすぎなのが一番いけない。それを分かっていて貸す銀行は罪深い。5年ルールや125%ルールで借り手を守るように見せ掛けて、担保割れしない水準までなんとか支払わせ利息を取れるだけとる。一見借り手のためのルールは実は借り手をむしゃぼり尽くすための銀行の手段です。

-

536

匿名さん

>>535

それが事実ならば少なくとも15年間は銀行の思惑が外れて低金利で貸し続けてしまったので失敗だったわけですね

-

537

匿名さん

-

538

匿名さん

ギリ固定は競売急増を聞こえないフリするヤツ多いし。

基本的に都合の悪い事はスルーだから始末が悪い

-

539

匿名さん

-

540

匿名さん

-

541

匿名さん

>>540

フラットしかOK出なかった人=ギリ

↑が正解

逆も正で

銀行ローンOKでも、フラットNGだった人=ギリ

です

-

542

匿名さん

>銀行ローンOKでも、フラットNGだった人=ギリ

それは無い。フラットは過去数年の所得証明と返済比率35%以下なら基本OKだから銀行OKでフラットNGは無い。

銀行は民間だから審査は遙かに厳しい。勤め先の経営状況や規模も調べれらるし、それによって借入額や優遇が

制限される事もある。けどフラットは個人商店の不安定な人でもOK。銀行じゃ絶対借りれない人でもフラットなら

借りられる。

よってフラットと違って銀行からの融資の人は借入時にギリの人はいない。

借入後収入が下がってギリになる人はいるだろうけど。

-

543

匿名さん

ギリギリで固定にする人は少数。

結局、ギリギリの人は固定だとマンション自体が買えない、

だから変動にする。

-

545

匿名さん

-

547

匿名さん

>545

全体のごく数%でも、複数入れば多数だね。

ギリ変もギリ固も賃貸もみな一緒だ。

-

548

匿名さん

-

549

匿名さん

>>542

>それは無い。フラットは過去数年の所得証明と返済比率35%以下なら基本OKだから銀行OKでフラットNGは無い。

???

何を以って「ギリ」とするかだよねぇ~

仰る通り、フラットは年収基準(400万円以上、35%以内/400万円未満、30%以内だったっけ?)に

収まれば、無審査状態?って感じで承認されるから、確かに甘い(所謂、基準審査ってやつだろ?)

対して、銀行は勤務先やら何やらで審査基準・ポイントはフラット以上に厳しいことも仰る通りだ

が、多くの銀行ローンは総合審査だから「年収400万未満、返済負担率35%」の人だってOK出ることもあるだろ!?

上記事例は、フラットだと基準審査だからNGだぜ

*年収400万円以上、返済負担35%以内/年収400万円未満、返済負担30%以内

↑をクリア出来ずに住宅ローンを組んだ人を「ギリ」と言うか言わないかの話だ

(「フラットのみOKの人」よりは、マシだと思うが「ローンのみOKの人もギリに含まれる」と言うのが当方の見解ね!)

-

550

匿名さん

-

551

匿名さん

-

552

匿名さん

多いと思うよ、マンションなのにローンが通れば買うって言う人。

そんな人はみな変動。

いわゆるひとつのギリ変っていう人ですね。

-

553

匿名さん

ここにいる固定さんも↓みたいなヤツばっかなんだろw

-

-

554

匿名さん

余裕ある固定さんとは↓のような方達のようだしw

匿名さん 2005-11-28 22:52

税込み年収600万で建物3100万、頭金200プラスと諸経費を払って2900万をローンにする予定です

住むのは再来年3月なのですがどんなローンを組んだら良いか

No.2 by 匿名さん 2005-11-28 23:08

普通にフラット薦められて終わりでないかねえ。

No.6 by 匿名さん 2005-11-29 10:16

書かれている数字だけを見るとウチとほぼ一緒です。

ウチの場合はフラットで上限まで借りて、残りを提携3年固定にしました。

No.9 by 匿名さん 2005-11-29 22:23

長期固定を主体にローンを組むのは正解でしょう。

-

555

匿名さん

おまえらってほんと幼稚だよな。

変動だろうが固定だろうが払える奴もいるし、払えない奴がいるんだよ。

どっちが正しいなんて完済するまでわからないし、何をもって正しい借入かは十人十色だろ。

そりゃー自分が借り入れた金利選択が正しいと言いたい気持ちは解るが、

そんな議論しても意味がない。

言い争ってる奴らは何と戦っているのか・・・

借金完済までは家を手放すリスクが残るのは変わりないんだから変動も、固定も仲良く返済しろよ。

個人的には、ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

-

556

匿名さん

>おまえらってほんと幼稚だよな。

興奮するな。お前は大人だ、よしよし。

>払えない奴がいるんだよ。

いるんだよ、ギリギリの奴が。

>ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

おい、数が同じわけないだろ、少しは考えろよ。変動自体が多いんだから、

数も変動の方が多いに決まってるじゃないか。

-

557

サラリーマンさん

今、ローンするならどうすかが問題なんだよ。

結論は変動にした。数年でかなり上がりそうなら10年固定ぐらいに替えりゃいいんだ。

今の10年固定は高いし、10年ぐらいはあまりあがらないと予想してるんだ。

-

558

匿名さん

-

559

匿名さん

-

560

匿名さん

>>556は揚げ足取りがうまいですな。

>>555の

>ギリ変もギリ固定の存在は認めるし、数も同じくらいいると思ってる。

は割合って意味だろ。

>>557

多数が選んだ金利が正しいとは限らない。

借入のライフスタイル等、考慮すべき内容があるので

自分で検討、シミュレートして納得のいくものを見つけなければならない。

多角的に物事を見れない人には固定だろうが、変動だろうが躓くリスクが高い。

-

561

匿名さん

>>553

もうそのグラフ見飽きたよ~

煽るつもりなら、新ネタでよろしくw

-

562

匿名さん

日経ビジネス2009年7月27日号より

-

-

563

匿名さん

-

564

匿名さん

>>562

新ネタでよろしく、って言ったでしょ?

必死に探したんでしょうが、絵が変っただけじゃ芸が無いよw

-

565

匿名さん

-

566

匿名さん

>>563

変動のリスクは0とは思わないが、

>なんでここにいる変動さん達は、こんな当たり前の事を認めないんだろ?

日本の金利が8%上がるのが当たり前?

再度バブルが来て株価が3万になればあるかもね。

-

567

匿名さん

>>566

そけまで日本の経済を悲観するなら

今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

-

568

匿名さん

>>576

>今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

破綻するときは日本が終了するときです。固定にしてても仕事なくなったり給料下がるからリスクは一緒。

固定は今後金利が上昇するが、変動はまだまだ金利を上げる材料はない。(上下誤差0.5以内とみてる)

固定で借りた人たちは自分たちが借りた金利より変動金利が高くならないと悔しいんでしょ?

金利上昇のリスクヘッジで高金利でローンくんでるんだから安心しなよ。

変動で借りてる人の8割くらいは今の固定金利+αでの支払いを想定してるはずだから給料が減ったり、リストラ、失業しなければ大丈夫。

残りの2割くらいは不動産屋に騙されたギリ変だと思う。

-

569

匿名さん

>今の低金利政策とジャブジャブ国債政策が破綻して、金利上昇するリスクをなぜ無視するのですか?

こうなっても固定にしておけば安心と思ってる事が不思議なんですよね。

そんな理由で固定を選んでるって有る意味すごいと思うよ。

国債を誰も買ってくれなくなったら金利が上昇するだけじゃないでしょ?

あなたの周りの公共サービスも皆国債の発行で得たお金で運営されているんだよ?

ってか国債政策って何だよ?

-

570

匿名さん

>>564

2009年度の競売件数が楽しみですねw

-

571

匿名さん

変動は、リスクゼロでは無いと言う事でよいのですよね?

では、このスレタイは間違いですよね。

終了〜

-

572

匿名さん

むしろ固定ならリスクゼロと思ってるおまえらのがあほだろ

-

573

匿名さん

-

574

匿名さん

日本語に弱いのはどっちだよ

リスクゼロでないことを望むなら固定・変動にかかわらず

多額のローンを組んだ時点でリスクゼロと矛盾してるだろ

-

575

匿名さん

-

576

匿名さん

固定はリスクゼロだよ

固定派の俺が言うのだから間違いない

-

577

匿名さん

>固定はリスクゼロだよ

レベル低すぎ

そんなんだからここが低レベルになるんだよな。よくわかったわ

-

578

匿名さん

皆さん金利に関しての話をしてるんでしょ?

そしたら固定金利は「リスクゼロ」でしょ。

以下wikiの「リスク」より抜粋。

・経済学においては一般的に、リスクは「ある事象の変動に関する不確実性」を指し、

・利得がある不確実性をアップサイドリスク、損失する不確実性をダウンサイドリスクと呼ぶ。

こんなとこで一体、人生のどこまでのリスクを語りたいんだ?

私が一番いけ好かないと思うのは、固定は計算ができないとかシミュレーションしないだとか

のたまう一部の変動さんが、間違ったシミュレーション結果で過度に変動有利を訴えること。

先週末もさんざんやりあったけどね。

ここはこれからローン実行で真剣に悩んでいる人も見るわけだから、リスクを取れない人達が

勘違いしないよう、多少なりとも注意して書き込みして欲しいものだ。

-

579

匿名さん

>>576

>固定はリスクゼロだよ

どんなに景気が低迷しようとも年収が下がる可能性がゼロの方なんですね。

うらやましい限りですね〜。

どんな職種なんですかね・・・

-

580

入居済み住民さん

自民党から民主党に変わっても、

国債をジャバジャブ発行する。

2大政党のどちらが政権を担当しようとも

国債発行額は増え、長期金利は上がるしかない。

今は、世界的な不景気だから、

日銀が各国中央銀行と協調して基準割引率を抑えている結果、

短期金利が低いだけ。

今の基準割引率は0.3%で、

過去最低が0.1%だから、下げる余地は0.2%程度しかないのに、

変動金利の上下変動が0.5%とか言っている変動教徒もいる。

銀行が固定金利を徐々に上げているのは、

将来の金利上昇を見込んでいて、

自分達のリスクを抑えているためだと、見抜けないところが、

変動教徒のリスク感知能力の低さだろう。

-

581

匿名さん

>>578

>・経済学においては一般的に、リスクは「ある事象の変動に関する不確実性」を指し、

この「ある事象」を収入とした場合、固定の方がよりリスクが高いかと。。

>私が一番いけ好かないと思うのは、固定は計算ができないとかシミュレーションしないだとか

これは同感です。

固定、変動全く関係ないと思うので。

>一部の変動さんが、間違ったシミュレーション結果で過度に変動有利を訴えること。

客観的にみて、変動の人のシミュレーション自体は間違ってないと思います。

その結果の結論は各個人で、言い過ぎと思う固定の人もいると思いますけど。。

これから借りる人の事を考えているなら固定がリスクゼロというのも良くないと思いますよ。

-

582

匿名さん

>>578

変動と比べて、金利を過払いするのは、「ダウンサイドリスク」に入らないのですか?

不確実性というのは、相対性の中でも現れる事象ですよね。

まあ別にどうでもいいけど。

-

583

匿名さん

-

584

578

>>580 by 入居済み住民さん

先週末もそんな風に過度に変動のリスクを吼えてる方がいましたね。

変動教徒とか。同じ人かな?

同じ固定派として、そういうのもどうかと思いますよ。

少々金利が上がったところで、本来リスクを取ってもいい人達は

なんら問題ないわけですから。

私は、固定選択者ですが、総返済額では多分変動選択者の方が安く上がるのではと想定していますよ。

固定金利には、総返済額以外でメリットもたくさんあると考えるだけです。

-

585

匿名さん

-

586

578

>>581

あの~、あくまで「金利」について話をしているんですが。

もう一度よく読んでいただけませんかね?

住宅購入は人生で一番大きな買い物かもしれませんが、その中のローン金利など、

人生で使う総金額の中では、微々たるものでしょう。

そういう意味では一部の人が言うように変動も固定もない。

人生におけるリスクは、また別のところで語ればよいのでは?

>客観的にみて、変動の人のシミュレーション自体は間違ってないと思います。

そう思っているなら、貴方がこのスレの読み込みが足りないか、

貴方のシミュレーションも間違っているからですよ。

>>582

「金利を過払い」などと既に決定事項のように書き込む貴方はリスクについて語ってはいけないと思います。

どうでもいいならくだらんこと書かんで下さい。

-

587

匿名さん

変動は金利上昇リスクのみなんだからそれをヘッジ出来ればいいわけです。

ようするに想定金利をどこまで見るかだけですよね?

予想外に金利が上昇したとしてもそれは当初固定を選んだ時より、総返済額が増えただけの「結果」でしか

ありません。

想定金利以下なら変動は「安全」であって、総返済額が当初固定より少なければ変動にした事のメリットが

あっただけです。

例えば日銀が今後3年はデフレが続く(低金利が続く)と宣言した時点で、固定から変動へ切り替えて

3年の間に元本を減らす方針へ変更するのは間違いでは無いと思います。政策当局はどちらかというと、

楽観論で語ります。(悲観論を語ると政策の失敗を認めるようなものですから)

日銀がそう言うのならばそれ以下になる確率はかなり高いと思います。余裕のある借入の人ならば

3年低金利が続くならば有る程度の繰上の予測とともに、3年後の安泰を取る事を考えると思います。

しかし、日銀の思惑以上に上ぶれする可能性もゼロではないので慎重に固定というのも間違った選択では

無いと思います。

それと、変動金利と固定金利を比較した場合、破綻リスクを考えると、向こう10年で比較した場合、

ほとんど変わりないと思います。変動は5年ルールと125%ルールが有りますので、借入から10年間は

返済額の増加は125%以内です。ようするに、最低10年間、変動が債務不履行に陥るリスクは収入が

減った時のみに限定されます。ようするに借入から10年のみで限定した場合、破綻リスク(収入減)は変動も

固定もほぼ一緒です。問題は借入から10年後そうなってるかだけですね。変動が当初固定借入よりも

低金利で10年間推移すれば元本が大きく減っていて10年後は安泰です。

ようするに変動は制度によって10年間は守られるので、その間にいかに危険因子を減らせるか(貯蓄OR繰上)

だけだと思います。

10年以内の破綻は収入減によるものなので固定変動関係ないですから。

-

588

匿名さん

>>578

固定のリスクはゼロではない。

これも過去のスレにも書いてある。

-

589

578

>>587さん

おっしゃること、ほぼ同意します。

貴方のような冷静沈着な想定と覚悟、そしてそれに見合った経済力があれば、

変動金利は大して怖くないと思いますよ。

私などは、仮に変動金利を選択して、125%ルールに当てはまる程金利が上昇するなんて

ことがあったら(ほとんどないと思っていますが)、ローン破綻はしないですけど、

とても冷静でいられる自信がないですよ。

そのメンタル的安定を得られるだけでも、3%以下の固定金利は安いと感じます。

また、3%以上で借りている人は、変動にしないまでも、どこかで何らかの対策を

取るのもひとつかと思います。

もし125%ルールに引っかかったら(例:10万円⇒12万5千円)ヤバイと思う人は、

変動金利は止めておいた方が無難かもしれませんね(笑)。

-

590

578

>>588

586も読んでね。

繰り返すが、「金利」に関しては固定=リスクゼロだよ。

-

591

匿名さん

変動をえらんだとしても変動金利が3%超えない限りリスクはゼロじゃん。むしろ手元に資金が残るか繰り上げが

進むかだけだからね。変動にリスクが生じるのは今の固定金利を超えた状態になった時のみ。しかもそれが

持続した場合のみ。それまでは元本の減りが早く、変動有利。よってリスクのみで語るのならば固定さんは

変動金利が3%超えてからにしてね。

-

592

匿名さん

>固定のリスクはゼロではない。

>これも過去のスレにも書いてある。

何度も意味不明なこと書くなよ。

-

593

匿名さん

-

594

匿名さん

そこまで考える頭があるんだったら、

収入を増やすことを考えよう!

-

595

匿名さん

>固定のリスクはゼロではない。

えらそうにいい加減なこと書くなよ。

過去スレなどと言わずに今すぐ詳細を書いてみろ。

リスクゼロなんだから、どんなリスクをでっち上げるのか楽しみだが。

-

596

匿名さん

>>578 = >>586

>そう思っているなら、貴方がこのスレの読み込みが足りないか、

>貴方のシミュレーションも間違っているからですよ。

あの・・・変動の人のシミュレーション自体に賛同しただけで、このように言われてしまうんですね。

さすがに、その12まで熟読はしてないですよ。

別にこのスレが趣味というわけではないので・・・

変動の人のシミュレーションが間違ってるというなら、せめてレス番くらいつけたらどうですか?

どのレスの事をあなたが批判してるのか、さっぱり分からないので。

あと金利に関して、固定はリスクゼロは分かりますよ。だって固定ですから。

ただ金利を語る上で景気は必須で、景気と年収は大きく関連性があると思うのですが。

あなたのおっしゃりたい事も分かりますが、そこを無視するのは、おかしいと思いますが。

-

597

578

>>596

>変動の人のシミュレーションが間違ってるというなら、せめてレス番くらいつけたらどうですか?

>どのレスの事をあなたが批判してるのか、さっぱり分からないので。

直近で私がかかわったレスであれば、>>393~>>444あたりを読んで下さい。

>>402みたいなのを真に受けて、頭金もロクにないのに結構ギリギリな変動を組もうとしてる身内がいます。

笑えませんよ、実際。

さて、お仕事しましょう。

-

598

匿名さん

固定は現状において(変動より)多額の金利を払わなければならない、というリスクがあると思うが。

結局お金に余裕がある人は変動を選ぼうが、固定を選ぼうが

別に破綻するリスクは無いと思うけど。

そもそも変動が固定より金利が上回る事態は、今の日本においては

日本が経済的に破綻するような状況しか考えられないので、そういうことになれば

固定の人も(雇用面等において)ただではすまないと思うけど。

-

599

匿名さん

そもそも金利上昇で多く払いたくないから固定でしょ

最初から多く払ってどうするの??

それはありなんだ???

-

600

匿名さん

>>578

教えて下さったレス斜め読みですが、読みました。

孤軍奮闘されてたんですね。あなたの書き込みの意図がわかりました。

失礼しました。

>402みたいなのを真に受けて、頭金もロクにないのに結構ギリギリな変動を組もうとしてる身内がいます。

>笑えませんよ、実際。

これは、402の人ではなく、あなたの身内の方に問題があるように思いますよ。

匿名掲示板を真に受けて、自分のローンについてシミュレーションやリスクの検討を怠るのはどうなんでしょう。

ローンを組んだら自己責任ですから。

それから、>>596の下の方の内容はどう思いますか?

やはり金利のリスクだけ語り、収入減等のリスクは別スレがいいとお考えですか?

私は変な煽りがなければ、ここで当然出て来る話だと思いますけど。

さて、午後も仕事頑張りましょー。

-