- 掲示板

私は51歳で思いきってマンション購入

1800万のローンを15年で組みました。

年齢やご時世など不安が一杯です。

子供が小学生という事もあり

同じ環境の方励まし合いましょう。

[スレ作成日時]2010-01-21 17:55:16

私は51歳で思いきってマンション購入

1800万のローンを15年で組みました。

年齢やご時世など不安が一杯です。

子供が小学生という事もあり

同じ環境の方励まし合いましょう。

[スレ作成日時]2010-01-21 17:55:16

経済の仕組み理解してない若者が本当に多い

やっぱりこの国の未来はない。

↑私のこと?ん0才にして若者と言ってくれるなんて、おっちゃんいいね!

世帯主が70歳時点で預貯金がいくらあれば安心ですか?

住宅ローン完済、年金が月20万位の条件として。

大人でもとぼけた奴は多いね。

私の場合夫婦2人で月約30万の生活費がかかります(持ち家戸建)年金は約24万

家の改装は別として3000万の預貯金があります。私68歳・妻66歳

102です。

お返事ありがとうございました。

両親は80才だし、インターネットでは50才代以下の

家計相談が多く、104さん辺りの生活実態が実感出来ずお尋ねした次第です。

104さんは、ゆとりある生活だと我々40才代からみると感じますが、

実感として如何なものですか。

何か家計で不安に感じることがおありですか?

将来の参考までにお教えいただけると嬉しいです。

現役でなければ、まずローンは無理でしょうし、働いてる間ず―っと賃貸だと不動産屋の為に働いてるような感じで嫌だ。だからローンを返済しつつ、節約して貯金していくしかないですよね。

老後に賃貸なら、相当な貯金がないと暮らしがきついと思いますね。特に60才から65才までの5年間は年金が出ませんので、国民年金、厚生年金、共済年金の他に個人年金など加入しておく必要がありますね。そしてやはり、定年までにローンの返済を終えるのが一番のポイントだと思います。それができないような買い物は危険ではないでしょうか?

↑ 私はその危険な買い物をしてしまいました。

79歳でローン完了予定です。毎月15万。

住居資産以外に老後資産(遺産相続・有価証券・不動産等)があれ今話題の老後難民になり

世間のお荷物となり惨めな思いしなくて済みますよ。

老後資金も貯金してあるが財政破たんでも起これば通貨の価値、超都心以外の不動産の価値もどうなるかは

わからんね。

絶対に破綻しない。破綻する時は、年寄りに限らず、全ての人が困るわけですから。

自己防衛力(危機管理力)で大小は別として全ての人が困るでしょう・・・

現在、株、預貯金がどれぐらいあって退職金がどれぐらいになるのか、遺産相続はどの程度見込めるかによって人それぞれですよね。

私は不労所得は見込めませんので、定年までに残債分貯金し、よほど金利が上がらない限り繰上げ返済はしないつもりです。

もしかしたら、完済する前に死ぬかもしれませんので。

↑私もそう思う。

うちの旦那、54歳で組みました

25年ローンです

80歳ころの月収(すべて年金)

個人年金含め30万強、の予定

建物のみです

土地と建物だったら無ぅ~理ぃ~

均等払い12万です

夫婦2人の老後平均生活費、住居費別現在月額平均27万・・・・

今後年金支給額低減のなか余程の資産家羨ましい限りです。

完済時79歳の予定(生きていたらね)。

今日、金消契約に行きます。

5000万で30年。

心境は、ため息から開き直りの笑いへ。

だめなら売ればいいさ。元家(古家)あるし・・・

80歳ころの月収すべて年金で30万強ってうらやましい。

公務員かよほどの高収入だったのですね。

考え方次第だと思う。

住宅ローンの団信を生命保険と考えれば、60歳くらいまでの間に繰上げ返済を繰り返して、

元金を減らしておいて、80歳完済でも良いのでは・・・?

ローン返済額+日々の生活費が確保できれば問題なし。

因みに現在でも厚生労働省統計では夫婦2人月額27万の生活費(年金込み)が必要とのこと。

116さん、金額、年齢、全く同じ(笑い)

年金も、退職金も当てにならないが、

23区なら売却できるだろうから

とローン組みました。

家賃感覚ですね。

しかし、売却時までに何割資産価値が下がっているかな?

少し不安です。

120さん

116です。

お互い頑張りましょう。

とは言え、私は多少の余裕が出来たら楽しみに遣うことにして、繰り上げ返済するつもりはありません。

完済時までは生きていないでしょうし。(自殺するつもりはありませんが)

頑張ってください。

そう言う発想が出来る方もですが

何より50歳代で団信が通る(私の場合は持病がありますので無理です。)

こと自体すばらしいことですよ。陰ながらエールを送りたいと思います。

東京と地方とでは収入が随分違うので何とも言えませんが、地方の物件は、不動産価値は無しですので、できるだけ安く抑えたいと考えました。後からわかったのですが、別荘地みたいに林の中の環境の良い土地は東京の人が競って買うのですごく高いようです。

56歳で22年ローンで2700万円組むつもりです。 年収800万円+家賃収入120万円。

妻は中国人36歳で、仕事をしてます。 いくら収入があるか教えてくれないのですが、

前に私より月収が多いかもとか言ってました? ボーナスないはずで、家賃収入を

考慮してないと思うので、私の方が多いと思いたい。 頭金4000万円で私の定年後は妻が返すはず。

変動0.875%の予定? 返済額+管理費等は、今の借家の家賃より何万円か安かったのでどうにかなる?

小さい子どもが1人いるけど、江戸川区なので、保育料補助等いろいろあるはず。 頭は良さそうなので、

ずっと公立で済みそう?

中国人妻を信じるのってやばくないですか?

いくらもっているか確認しましょう。

妻は、中国にいずれ逃げますよ。

というより、 124さん本人名義のローンなのか、夫婦二人名義のローンなのかによりませんか?「定年後は妻が」と書かれてるから、共同名義だと思うけど。

定年までは二人で払うの?旦那さん一人で払っていたローンを奥さんが引き継ぐの?旦那さんの定年何歳?

内容によっては、奥さんの負担が多くてババを引く(失礼)ことになるし、逆に旦那さんが定年後に追い出される羽目になる可能性も※『ローン払ってるのは私よ』とか言って

他人の事情に口を出す気はありませんが、収入いくらあるか教えてくれないとかひっかかる(それでは共同名義のローン組めないはずだし)。

万一離婚、とかになったら日本人同士でも揉めますよ。慣習が違えば尚更。多額の頭金出させてほとんど金出さずにマンションはいただき、とならなければいいけど。

…実はこういう話、増えてるんだろうなー。

124です。 貯金0だと定年後の生活が不安なので残す貯金+定年までの収入+退職金で返済できると考えてる。

定年までだと4000万円+75歳までだと1500万円の生命保険に入っています。 住宅ローンも保険が付くのでは?

中国人が皆信用できないわけではないですよ。 今の家賃・電気代等は私が出していますが、電話代・食費・

妻の家族を何回か呼ぶが請求無し。 子どももできたし、妻は日本にいたいので、東京の借家を出て、自宅を買う

結婚8年目。 私は定年前に、借家を出ようと考えてただけ(地方に自宅購入後転勤⇒会社の住宅補助9万上限)

今度買う家は妻が捜してきた。 私だけで買うなら、もっと狭い間取りにして、ローンは少額にする。

頭金が多いor一部上場企業だから(私は両方)、0.975%がさらに-0.1%になると言われました。

実は妻は今年から、店のオーナーに変わったので、妻の収入証明は面倒だし、合算しないと融資を受けられない

訳ではないので、私の収入だけで銀行の審査を受ける。 販売の宅地建物取引主任者の人が多分大丈夫と

私も定年後、自分の貯金を持っていたいので、1行目は少しは残すと思います。 年金+家賃収入もあるし。

共同名義か…、自宅は遺産として妻に残しても、相続税が控除されるのでは? ちょっと調べよう!

独身時代、地方都市に買ったマンションは共同名義に変更したほうが良いかも?

自営の場合よくわからないのはあっても、教えてくれないというのも引っ掛かる。

それから、今時、頭悪ければ都立でOKだけれど、頭良かったら都立でも特定

のところでない人はみんな私立っていう感じですよ。

保育園だって、入るのはOKですが、補助なんてでないに決まってます。

世帯合算しますから一番高い保育料ですよ。

ちょっと今時の事情がお分かりになってないような感じがするので、20歳も

年下の妻が可愛いのはよくわかりますが、はた目から見ると危ない感じです。

126です。定年後は奥様がローンを引き継ぐ・貯金(定年までの収入)と退職金でローン完済可能、どちらが正しいんでしょうか。

年収だけ考えたら借入額は問題なさそうに思えるけど、定年65歳とかなら後者の計画可否は他人にはわかりません(実働十年しかないし)。

プロの見立てでご主人単独名義のローンが組めるならそれでOKでは?もし途中で不履行になった場合のことでも心配されてるんでしょうか。

失礼ながら、質問の意図がわかりません。

124,127です。

頭金4000万円でも、貯金はそれなりに残ります。 定年までの収入、退職金でローン完済は

可能でも、私個人の貯金が無しでは困るので、死ぬまでは、少し持っていようかと思ってます。

地方都市の4000万円のマンションは数年前に繰上返済で完済済みです。

妻が働く前、指輪、洋服ダンス、衣服とか一緒に買物に行って私が出しましたが、

働いてからは、衣服、バッグとかいろいろ自分で買っています。子どもの世話の補助で、中国の父母姉

に何度か来てもらってますが、妻が出して何も請求されません。 家賃、電気代等は私が出してますが。

最初はお店に勤めてました。 3年ぐらい前かな?私より収入が多いかもって聞いたのは。

マンション買う話は、3ヶ月ぐらい前かな? 妻が捜してきたマンション(今の借家から3分)を見て

私も良いと思ったので決めました。 定年後は住宅補助9万円も無くなるので、今の借家には住めません。

今年から、その時の妻の貯金を元に、お店を始めました。 店関係のいろんな妻宛の請求書が届きます。

教えてくれないと書いたのは大袈裟でした。 まだ本人もよく分からないと思います。

上にも書きましたが、妻の今の仕事の所得はまだ半年くらいで、証明書類がないので、

私だけの収入で銀行の審査を受けます。 でも定年後は恐らく妻のが収入が多いので、妻が払う予想です。

江戸川区は子どもの補助が凄いです。

①中学生までの医療補助

・東京23区 自己負担分補助(つまり無料) 所得制限なし

http://allabout.co.jp/r_house/gc/31499/

②私立保育園補助

・東京ランキング 江戸川区(下記2.3項計) 1位

http://www.tonashiba.com/ranking/money/schoolexpense/03020011

・江戸川区:就園奨励費補助金、保育料補助金、入園料補助金(2.3項 所得制限なし)

http://www.city.edogawa.tokyo.jp/kurashi/kosodate/hoiku/shiritsu/index...

私自身、国立高校(昔私の頃、東大3位)で、その大学です。 弟が中高一貫の私立だったので、

5年で教科書終わって、1年受験勉強の私立がラクなのは分かります。最後は本人のやる気と能力と運です。

私は出世欲が無く、自分のやりたいように仕事をやってきたので、大学の割にはかなり収入低いです。

大学院まで6年間、大学受験の家庭教師をやっていたし、現在はコンピュータのソフト開発なので、

高校低学年くらいまでは子どもの勉強みられるかな?

129です。失礼ながら追加書き込みを読んでますます、何を言ってほしいのかがわかりません。

堅実な方のようだし、額面そのものは無理の感じられる程度ではないと思えます。

ただ、他の方も指摘されているように、『ん…?』とひっかかる箇所があるのも事実です。

「いくら収入があるか教えてくれない」=自力で店を開ける人が、開店直後でも収支明細を把握していないわけがないと思います。

「定年後は妻が払うはず」「予想」…奥さんが気に入ってる物件でご主人に多額のローンを負わせるのに(しかも収入があって)定年までローンはすべてご主人持ちですか?しかも今まで通り払ってくれる「はず」

として、定年後はご主人の財布を当てにせず奥さんが支払うという発言も約束もなし?申し訳ないけど理解不能です。今時の共稼ぎはもっと突っ込んだ話してると思う。

ちょっと辛辣な書き方かもしれません。ですがローン自体には不安ないけど先々の生活全般に、漠然とした不安を感じていらっしゃるようにしか思えないので、敢えて書かせていただきました。

奥様と意思の疎通は充分に取れてらっしゃいますか。言葉が違う相手ならなおのこと、しっかりと話し合うことが重要と思います。

ご本人ご両親はご存命ですか。どなたか信頼できる方がいらっしゃれば、相談をされることお薦めします。

日本も凋落傾向とはいえ、まだまだ金持ち国ですから集まる人の思惑もそれぞれです。奥様をお疑いしてるようでご無礼ですが、こと家族や婚姻関係となると

行政も介入を控えますから、様々な問題が表面化するまでは個々人が解決法模索するしかありません。

ご気分を害されたら申し訳ありません。どうぞぜひ、信用のおける方に相談なさってみてください。

奥さんに話してみたらどう?ローンは自分名義で組むけど小遣いも残したいから支払いに協力してくれないかって。

それである程度はわかる。定年後に払ってくれるのかどうかも。

相談の方の江戸川が小さい子に補助が多いのはわかりますが、

HPの入園というのは「幼稚園」のことで、どこでも多少なりやってます。

幼稚園でも保育料と呼ぶだけです。

また、小学生まで医療費無料はちょっとした自治体ならやってますし、

中学生はあまり医療費はかかりません。(結構丈夫になるって事)

姪が国立中から国立高にそのまま進んでいますが、小学校の時には

某有名お受験塾に3年間通いました。

もし、国立に落ちたらどこか私立に行かなければ恥ずかしい位だし、

私立OI中学に受かったら、国立を蹴ってでも行ったと思いますよ。

(そちらはめでたく落ちました)

中学受験などは受験力ですから、技術がものを言う世界で勉学とは違います。

親が教えたぐらいで受かるなら誰も苦労しません。

失礼ですが、時代が違います。

他の方も言うように相談の方がなんとなく現実的でないのが、ものすごく

変に感じます。

こどもを保育園に入れようと言う方が保育園と幼稚園を間違えたり、

奥様の年収がわかったりわからなかったり、わからなくても店は開ける

とか(全額自己資金??)、本当に何を相談したいのかわかりません。

金額がどうこう言う前に、奥様がどんな事を思って家を探してきたのか、

どうしたいのか、自分はどこまでできるのか、よく話し合った方が

いいと思います。

土日にゆっくりしすぎて、生活リズムが狂ってしまいました。

明日から1週間、辛そう…。

>>124

定年になったら家を売っても4000万は手元に残る。最悪地方の持ち家に引っ越せば老後は安泰

退職金は3000万円は出るだろうから子供の学資も大丈夫。75まで働けばローンも返せるし

貯金も増える。

>131

別に何か相談してるわけでは、ありません。 私のケースはこんな感じと書き込んだだけです。

私の書込みに対するレスが多かったので、予想外に書込みが長くなってしまった。

妻は2年間日本語学校(3ヶ月基本)に行かせた。会話も読み書きも日本語で不自由ありません。

日本語字幕の洋画をよく見てます。 住宅ローン+管理費等より、数万円高い家賃を今払っているし、

定年後も、年金+家賃収入で、私でも払える額です。 私はPCが趣味なくらいで、金のかかる趣味無し、

食べ物の好き嫌いが違うので、食費や小遣い、十分です。 20歳も下の嫁と結婚、子どももできて満足です。

自分の子でもあるので、子どもの物は、全部嫁が出してます。子どものためにビデオカメラ、カメラを買った

自営になってから、帰宅時間がまちまちです。月により収入に巾があるみたい? 実は請求書や帳簿が家にある

ので、大体はわかる。 定年まで嫁の収入に期待してません。いずれ嫁と子どもに残すので。 嫁のが多分

30年ぐらい先まで生きるので、対等なパートナーという感覚ではないです。 半分娘みたいな気持ちです

PC、テレビ等、買い物は相談せず、私の欲しいものを自由に買ってます。

物件は私も気に入ってます。 最初見た時の感想も、設備を後から調べてもなかなか良い。

地方都市に私が買った物件や同じ街の比較物件より遥かに良い。 地方都市とは値段も違うけど。

今は金利もメチャ安いし、東京でこの広さでこの値段? もう完済済みの地方物件に少し後悔

私が2部屋と嫁には言われてます。 嫁子どもは当分1部屋に一緒に住み、1部屋は将来子ども部屋。

目的もなしに、ここまでプライバシーさらさんでもええやろw

奥さんの家族はどうなってますか? いざとなったら、4000万円持ってドロン…なんて考え過ぎかな?今は中国の方が暮らし良いらしいし。

余談ですが、知人はタイ人女性に2回も騙された。

49歳で5000万円。完済80歳。元金均等+繰上げ(返済額軽減)返済。

133ですが、親が医者で子どもの医大の時の疑問に答えてやることは

できると思うけれど、医大の受験は見てやれない。

こどもにつきっきりで教えるのは時間的に無理。

公文の広告の中学受験問題が解けるなら、TV番組にならない。

引用された小説家本人が回答がわからないのに、何が正解なんだろう。

自分が中学(高校)の英語教師でも数学や理科を教えられるだろうか。

教えられる親というのは難しいと思う。

子どもが自分で着々とやる性格で、疑問に答えるだけなら、親でなくても

学校の教師でも大丈夫。

お盆前で疲れが溜まって、ぶっきらぼうですみません。

私は57の時に購入し完済は80才。5800万購入しました。

今、子供は3才と7才です。来年退職ですが退職金とプラスαで終わります。自分が思うのは50代でも60代でもローンは良いと思います。

たた配偶者が、かなり若くないときついんじゃないかなと思います。

私は現在64妻が29なので、もし私が払えなくなっても妻は払えるだけの収入はある人なので、そう言う夫婦なら50、60でもローンは良いと思いますよ。

65で定年ということは、大学の教員で22の教え子と結婚した?

それか新入社員となぜか恋に落ち??

いずれにしろ、35歳の年の差はすごいですね。

子どもが2人もできたあなたにも拍手です。

そう考えると、年上でもやっていけるのかな?

就職後、東京在住11年、その間に結婚、子ども2歳半。 今の金利はとても低い。

当初、頭金4000万円で買える家を考えたが、東京だと、かなり狭い間取り。

妻も働いているが、自営業なんで、私の定年までの年収 900万円より多いかも?

逆もありえるので、住宅ローンでは考えないことにした。 私の妻は20歳下

私の定年後は、厚生年金、退職年金、地方マンション家賃、計約400万円年収。

住宅ローンで、少し広い間取りにした 57歳から、2730万円ローン、75歳完済

シミュレーションの毎月返済額+管理費は、今の賃貸マンション家賃より2万円低い。

妻が働いてから、私が払うのは、家賃、医療保険、電気ガス水道、自分の食費・小遣い等。

その他の、家族の食費、生活費・渡航代、電話代等はすべて妻が払う(最近数年間)

50歳越えで2歳半のお子さん、すごいな~

充分な教育費も忘れずに

49歳なのですが、

一戸建ての購入を検討しています。

本当はあと2年住宅補助がもらえるので、

その間は賃貸でもと思ったのですが、

家族の年齢を考えると、もう買ってしまった方が

良いのでは?と思うようになりました。

ご意見を聞かせてもらえると助かります。

夫 単身赴任中 年収950万 退職金は2500万位

妻 正社員 300万

頭金 1600万(諸費用は別途用意)

ローンは4000万を予定

(夫 3000万 私 1000万を予定)

貯金残 500万(子供の教育費は除外)

これからあと6年が教育費のピークで

年間180万は子供にかかります。

その後就職です。

今現在、私の収入は全額貯蓄

夫の収入からは年間100万貯金しています。

よろしくお願い致します。

ご主人と子供の年齢は?

同じ年としても2人で年収1250万ですから

派手な生活をしなければ大丈夫では?

私は年齢も同世代で教育費別でローンと年収共にお宅の半分です。

すみません。夫の年齢が49歳 私は43歳です。

子供は大1と高2です。

夫の年収は丁度税金が多くとられるため、地味な生活をずっとしています。

あと心配なことはお互いの健康と老後の貯蓄です。

出来るだけ繰上をして、退職前にはなんとかしたいと思っています。

50歳で1750万円の中古住宅(築23年)を購入しようとしていますが無謀でしょうか?

子供は二人で二人とも社会人です。現在年収650万円、10年後の退職金は150万程度、しかしこの不景気な時代

数年後にリストラも考えられますう。しかし低金利の時代ですし、今の家賃にくらべ購入した方が1.5万円安くなります。無謀でしょうか?

ジジイでローン残債が1000万~2000万円あろうが、4人住める広さがあったら

大丈夫。こどもが貧乏だから同居させてローン払わせればいいだけの話

ジジイになってもしカネがない、すわ借金というときに返済能力がなくて

誰がカネ貸してくれますか。

借金できるのは現役時代だけですよ。

借金も資金調達という本院能力の一つ。

過去の本人能力を退職後も生かすには79歳までローン借りておくのが

一番でしょ。

新生銀行の旧宅ローンに借り換えるって?

それもいいけど退職金3000万円あって残債2000万あったら

2000万そのままでいいじゃん。

3000万円5%で運用したら年150万で月12万のローンくらい払える

訳だから。

貧乏人はここで2000万繰り上げて、残りの1000万を使いつくし

一文無しになる。

資産というのは資本+負債・・・習ったよね。個人も同じだ。

老後もローン残すかどうかってのは、持ってる住宅の価値にもよるよ。

退職時の評価で貸したら毎月いくらの家賃とれる物件か・・・が重要。

戸建てでやたらでかくて郊外の一戸建てなんて自己満足だけでろくな借り手

はにないわけで、こういのは家を壊して土地を貸すかまるごと売るかしか

使い道はない

一方都心のマンションで事務所貸しも可なら月35万くらいで貸せたりする。

逆に考えれば老後そんな豪華な家にすまなくても、人に貸してタイやシンガポールあたりで

安く暮らしたほうが賢い。

3000万のローンの支払いが12万/月管理費・税いれて18万としても

年金+17万もあればタイなら楽勝でくらせる。10年暮らして帰ってきたら

ローン残債終わってるよ。5年で帰ってくるつもりなら、節約して家賃分を

まるごと繰り上げたらいいよ。

余裕があるのなら子供夫妻を住まわせてローン払わせる手もあるね。

都心部マンション居住高齢者対象に海外移住と賃貸管理のセットの会社

つくれば儲かりそうだね。マンションブームから6年、そろそろシティ

リゾートからアジアンリゾートに住み替えたいという人もいそうだし。

繰り上げ返済貯蓄取り崩し<完済しリバースモーゲージ<完済せず資金運用益でローン支払い

<完済せず子供に貸してタイ・シンガポール居住<完済せず定期借家で人に貸してタイシンガポール

なぜ、そこまでした築30年のボロ屋にこだわるか

住居は資産としてもっと幅広く活用すべきですね。

家が欲しい人は別ですが賃貸とのコスト比較で考えるならローン残しておいて

大丈夫なんです。最後は売ればいいんだから。

繰り上げ返済より当初の自己資金を豊富に入れて(物件の半額くらい)

残りを79歳まで長期のローンにするのが一番ローン負担が少ない。

かついつ何時でも、自己資金(半額)分は売って現金化できる。

年金だけで老後は安泰なんていう時代はなくなって定年後も働くのが当たり前になれば

たった10万~15万程度の月々の支払年前平気でしょ

なぜ繰り上げて返済しなくちゃいけないの?

FPがさもあたりまえのように定年退職までに住宅ローン返済なんていうから

金科玉条のように言われてますが、良く考えたら自分が定年になったらもう

都会に住む必要もなければ親の家だって空き家になってるかもしれない。

無理に繰り上げ返済せずとも人に貸せばローンくらい払っておつりがくるのに。

無駄なところにカネ使って大事なことを先延ばししている。変だよね。

定年まで、まだ何年か有り、貯金も増えるし、厚生年金、退職年金、家賃収入で75歳まで定年後も

400万円収入があるから、頭金4000万円、2700万円変動0.875%で75歳までローンを組む。

妻も働いていて、青色申告とかしていた。 今度の家は家族3人で住む。 今変動金利は低いので、

地方都市に保有するマンションは売らないつもり。 1500万円にしかならないし。

今おいくつでいらっしゃいますか?

義母は57で一軒家購入。しかもフルローン。まぁ、35才の男、40才の男がいるから、そいつらが、払うだろう

連帯債務なの?そうだろうね。そうでなければ貸さないよ銀行が

年齢49歳

購入金額 5,400万

頭金 2,500万または3,500万

ローン金額 2,900万または1,900万

返済期間 15年

年収 850万

子育て終了

頭金の金額とローンノ組み方

変動にしようか、フラット35Sにしようか迷っています

知見のある方アドバイス願います

年齢51歳

購入金額 6480万

頭金 1280万

ローン金額 5200万

返済期間 19年

年収 1100万

子育て終了

来年実行予定、私は迷わず変動にしました。

その他事情

現在居住中のマンション(昨年完済、査定額3500万)はゆっくり売却する予定ですが、繰り上げ充当の予定なし(金利情勢次第)

他、預金0(笑)、持ち株会300万、個人年金150万×10年×2本+100万×10年(すべて利回り4.8%のころ契約)

余裕ありそうな、無さそうな・・・

周りでは、けっこういるんですけど、マンションコミュニティの掲示板等を見るとけっこう無謀な部類にはいるみたいですね。

50前後あたりから、老後のことも現実として見えてきて、そこから住宅ローン組むのは勇気いりますね。

サラリーマンなら老後のことを色々と考えて躊躇してしまう年齢だが定年のない事業主なら普通に

住宅購入する年齢だね。頑張ってください。

165です。

毎日、社食を利用する普通のサラリーマンです(笑)

>165

楽勝で余裕。ローン5200万はあきらかにローン控除ねらい。

>(昨年完済、査定額3500万)はゆっくり売却する予定ですが、繰り上げ充当の予定なし(金利情勢次第)

ここに拍手。

だからローン控除狙いだと。

>170

165じゃないけど解説します。

まず、ローンの毎月返済額は25万

手取りがボーナス抜きで60万混みなら80万とします。

月々35万~55万で生活して楽勝でローンは60歳まで

収入のなかから確保できます。ローン控除で総額400万

くらい税金が戻ってくる。

一方、60歳以降は、旧住居の売却資金3000万

から25万づつ返済してちょうど120回で完済。

退職金は手をつけずに手元に。

こういうパターンはかなり多いです。

私もその一人だから。

172さん

165です。

解説ありがとうございました(笑)、すべて見透かされているみたいで驚きました!(笑)

マンションなので管理費などもありますが、趣味らしい趣味も持たないし、外食や旅行もほとんどいきません。十分に残る勘定です。

60からはもう少し甘いシナリオを描いております。現在、60から役職を解かれて定年65までは雇用確保されてます。

また、今の私のポジションは慣例で、60から68~70まで子会社、孫会社へ「渡り」をさせてもらってます。

このあたりは情勢次第、なるようにしかなりませんが・・・

>こういうパターンはかなり多いです。

ありがとうございます。安心しました。

>私もその一人だから。

興味ありますな。

>173

興味ありますか。

2軒目というのと物件価格が173と近いだけで

一見でたらめな返済計画にみえるでしょうけど

私の場合

■購入時点の状況

年齢 50歳

購入金額 7200万円

頭金 3000万円

ローン金額 4200万円

返済期間 30年(笑)

年収 1300万円【当時】

子育て 4人(当時大学・高校)

迷わず変動は同じ。

その他事情

当時居住中のマンション(残債500万、不動産担保ローンで負債1400万円

・査定額3500万円)は新居購入後ゆっくり売却。

1000万円は繰り上げに充当。預金0(爆笑)、持株会:売却端株のみ

現在

年齢 57歳

55歳で役職定年で退職金いただき子会社に「渡り」させてもらいました。

今は年収950万、

60から役職を解かれて定年65までは私も慣例では雇用確保されてます。

60歳から660万くらい。

このあたりは情勢次第、なるようにしかなりませんが・・・

ローン 残高 2600万 (返済期間残り22年)

金融資産 1300万円(主に株式)

子育て終了

不動産 自宅の他に貸しマンション1LDK2軒、ワンルーム1軒

いずれも節税用。ワンルームはキャッシュフローないです(笑)

残りの2軒は健全。とはいえ、純利益は8万/月くらい。節税額は

950万の所得で年100万(月額8万。)

現在売却すれば(する気はないですが)残債返済後2000~2500万の

手取りにはなるようです。

70歳での住宅ローンの残債は1100万。

60歳以降は業務受託会社を興して個人事業主になってる人も多いです。

そうなれば自宅のローンも経費で払えるので私もそうしたいと希望。

みんなすごいな。

業務受託会社を興して個人事業主とは??

すいません、受託会社おこしたり個人事業主で仕事うけたりの間違いです。

174です。

このスキーム団信の効果が強力ですね。

私が死亡した際の家族の受け取る資産価格

住宅ローンの残債(賃貸物件含む)の推移と売却した場合、

現在 65歳 70歳

時価評価 1億6700万 1億4500万 1億3500万

=その時点で

死んだら家族に

いく資産額

残債 9700万円 6600万円 4400万円

全部売却

した場合の手取 7000万 8000万 9000万

早く死んでも家族は豊かに暮らせる。

長生きしたら残債が減る。

年齢55歳

購入金額 9000万

頭金 2000万

ローン金額 70000万

返済期間 24年

年収 2400万

子育て終了 2人高校と中学

変動で0.875で。

貰ってる人は貰ってるね。

2400万て社長さん?なら定年ってないね。

>174

165です。でたらめな計画どころか、唖然とするばかりです。

まるで、事業者のようですね。今回私も賃貸も考えましたが、リスクや管理を

考えて断念しました。

私、今回で3軒目です。26年前にたまたま応募した当時の流行りの「郊外の公団」に当たって、かなり無理を

して購入。ローンの負担もつらくなったきたころに転勤辞令、ちょうどバブル期だったこともあって、

高値売却(元金はたしか5~60万しか減っていないにもかかわらず、手元に3000万近く残った)して、

10年ほど家族帯同で借り上げを転々としていました。

今思えばこれが、ラッキーだったんだと思います。そうでなければ、娘2人いて2軒目を11年で完済は無理だったでしょうね。

先輩みならって、支払い頑張りますよ。勇気を頂けました、ありがとうございました。

月々27万の返済ですか。子供の教育費よりは安いだろうけど。

この人も7000万の生命保険。

おそらく物件ねさがりしないよい立地。退職金2回くらいもらうか

会社譲渡で一財産造る人だね。

おそらくはサラリーマン役員でしょう。

>183

まだ実践してないから間違っているかもしれませんよ。

会社としての法人税節税

個人としての所得税の節税

二つの面でみないといけません

まず奥さんを社長にして

奥さんの会社と自宅の所有者である夫が賃貸借契約を結ぶことは

税務上全く問題なくできます。

事務所なら面積按分で賃料をとればいいし

社宅なら全面積でもかまわない。

事務所の場合は

自宅の中で事務所に使う部分と住居に使う部分を按分します。

貸した場合の実勢家賃に上記の割合を掛けます。

たとえば33万の家賃がとれ、面積の3分の1を事務所に使っていたら

11万。これを事務所借料として損金処理できます。

つまり住宅ローン分が課税されなくなる

本人分

一方不動産所得が11万×12=132万増えるけど

減価償却費や借入金金利などで(土地分の計算がややこしい)で

マイナスになれば損益通算できます。

さて、住宅ローンを借りている住宅を奥さんの経営する会社に貸して

いいのか?・・・ですが住所が

変わっていないわけですから。

おそらくは何も言ってこないでしょう。

心配なら一部を事務所に使う案でどうぞ。

続きです

問題は65歳以降の年金需給。年金もらいながら仕事をするには個人事業主が有利。

個人事業主は厚生年金保険に加入しませんので、いわゆる「在職」には該当しません。

したがって、年金は満額受給できます。

奥さんの会社は何をやる会社かというと、夫の旧勤務先からの業務受託と夫の不動産の

サブリースと賃貸管理。

利益が少なくて役員報酬もない。厚生年金も加入しなくてよい

その発注先として夫がいて夫は個人事業主。

というのが今の案ですが・・・・もっとシンプルでいいのかも

研究中です。

事実認定で否認される可能性あり。

旧勤務先から個人事業主として退職社員が業務受託。

その後奥さんの経営する同族会社にスルー。その同族会社の社長は発注者の同族関係人。

その同族関係人は事務所の賃貸人でもある。当然事務所に按分された借入金部分は住宅ローン

控除は受けられないし事務所賃貸の不動産所得はマイナスになれば損益通算できるが土地部分金利は

損益通算できない。

節税はシンプルにしなければ長続きしないし破たんするよ。

早速ありがとうございます。

>旧勤務先から個人事業主として退職社員が業務受託。

ちょっと違います。

受託するのに「株式会社」が必要なので、カミサンを社長にした

㈱◎×クリエイト(仮称)が業務受託します。

私は、㈱◎×クリエイト(仮称)の

>その後奥さんの経営する同族会社にスルー。その同族会社の社長は発注者の同族関係人。

>その同族関係人は事務所の賃貸人でもある。

ここに何か問題ありますか。

>当然事務所に按分された借入金部分は住宅ローン 控除は受けられないし

ローン控除は10年分がっぽりいただきました。その後の話です。

>事務所賃貸の不動産所得はマイナスになれば損益通算できるが土地部分金利は

>損益通算できない。

よく知ってますよ。3室持ってますから。自宅はものすごく減価償却費が出ます(笑)ご安心を

>節税はシンプルにしなければ長続きしないし破たんするよ。

不動産賃貸は私にとってかなり複雑な節税でした。

まず、65歳からの年金は満額もらうだけで、個人事業主でいきますかね。

複雑にしないで何かいい手がありますかね。

法人かして年金もらうにはおそらくは顧問になって人を雇えばいいんでしょうけどね。

そんなもうからないから大丈夫でしょ。

税理士と相談しますわ

>私は、㈱◎×クリエイト(仮称)の

私は、㈱◎×クリエイト(仮称)の 協力事業者・・・スルーでなくて私がパーツを担う

とにかく住宅ローンを払える程度の収入があればいいんだけど

まぁ先は長いから、聞かれたんでむりやり答えたむきもあるのですけど(笑)

まだ57歳なので8年考える時間はあります。

とりあえず、来年カミサンの会社だけは登記してみますわ。

それから、いろいろやって気づいたけど、サラリーマンって税を知らない

それと否認されるゾーンを実際より相当に過大に考えているよね。

まず青色申告の用紙と法人税の中身を知ることだよね。白色じゃさっぱりわからん。

>187

税務署が否認するためには、税務署自体が、奥さんは仕事をしていないという

証拠を示さないといけませんね。

これには、奥さんにヒアリングするしか方法がない。

奥さんが実際に仕事してますと言い、亭主がそうですと言えば

終わり。

家族会社なんて世間に山ほどありますよね。

ま、実際奥さんも旦那と一緒に仕事の打ち合わせに出ますからねぇ

いいんですよ。

>191

奥さんが実際に仕事してますと言い、亭主がそうですと言えば終わり。

税務署が話だけで信用すると思ってるの。サラリーマンは気楽だ。

取引先に裏を取ったり、実際の仕事の書類の筆跡を見たり、色々と調査をする。区役所の窓口のボンクラ公務員

と思ったら大間違いだよ。

納税額によります。否認するための証拠上げて申告漏れが20万でもやるのかな?

筆跡ですか?手書きの書類ないけと

奥さんの会社の登記を離れた場所にして事業届け出さないでおいたら?

だから、国税が調査にくるっていうんですか。それより法人登記して申告しないと何か言ってくる

んですか?

それほど国税は暇なのか?

タレコミがあれば調査するよ。

やるんだったらこっそりやることだね。

そうか、タレこみですか。なるほど。

だからみんな黙ってやってるんですね。納得しました。

所得税の時効って7年だったよね。

申告所得で300万以下なら無申告でもたいしたことないよ。

修正申告で税金数十万払うだけ

物件の売却査定額-残債が4000万超えていたら定年に残債あっても

平気だよ。売って郊外でも都心のコンパクトマンションでも買えばいい。

あるいは人に貸して親の介護で田舎に同居なんてのも粋だね。

5年も住んで親をみとったころ帰ってくれば、ローン完済できるくらい

家賃は貯まってるだろ。

だいたい、郊外の戸建て買った団塊世代なんて完済しても

物件の売却査定額が2500万以下の人多いんだから。

退職金食いつぶすジリ貧経済。持ち家を貸せるだけ有利なんだよ。

204さん、いいこというなー

>205

同意感謝です。

最近みた映画「レールウェイ」で親の死に目はみとりたいなぁなんて

幸い退職時には片方だけになってるかもしれないんで。

だいたい呼び寄せちゃうけど退職したんだから自分たちがいけばいいなって。

実家広いし3人で十分すめる。資格生かして地方で商売すれば退屈もしないかなと。

まぁ女房の親なんで自分の親の死に目に会えなかった不孝を償ういみでもいいかなぁと。

本当は海外脱出も(シンガポール)考えてますけど。

不動産任せられう人がいないので国内かなと

ローンには、二種類ある。

現在の属性で融資されるものと、将来の可能性で融資されるもの。

ローンが借りられるということは得がたいメリット。

それを返しちゃうのは愚の骨頂。

60過ぎて収入へって誰がカネを貸してくれるものか。

50代で大きなカネを低利で借りておいて、その低利のメリットを十分に享受すべき。

いつかはインフレになり借金の価値は目減りする。

未払い利息が溜まろうが株でヘッジできる。

現在50歳(大学教員) 妻50歳(無職)

2011年2月に12,000万円のマンション購入

名義は50対50

私:6,000万円フルローン(29年)

妻:3,000万円(29年) 3,000万円の頭金は昨年亡くなった親の遺産

旧居マンションのローン残債:4,300万円(20年)

収入:本務校給与 1,300万円(70歳定年時は1,400万円)

定年は繰り上がるかもしれない。。。

原稿料や非常勤講師のアルバイト 300万円

旧居の賃貸収入 200万円を希望(現在ゼロ)

妻収入:親の旧居マンションの賃貸収入 300万円を希望(現在ゼロ)

子供なし

父は典型的なプロレタリアートだった。豊かではなかったが、堅実だった。

大学、大学院とフルに育英会の奨学金を受けた。初任給は30歳。

バブル期に就職した同期の華やかな青春を尻目に、30歳まで風呂なしアパートで

家賃は28,000円だった。

旧居および義父の旧居はともに時価6,000万円程度。

金融資産は4,000万円程度(リーマンショックで1,000万円程度目減り)。

退職金は2,500万円程度(構造不況業種なので保証はないが)。

賃貸が上手くいかないとキャッシュフローが苦しくなる。

希望としては、夫婦共々80歳までのんびりとローンを支払う。

金利が暴騰しない限り、繰上げ返済はせずに運用するつもり。

マンションバブルが再来したら、旧居を売ってローンを相殺するもありか?

無謀ローンともいえるが、選択の幅がある程度ある。

乞う、賢明なる諸氏のコメント!!!

定年を期に、分譲マンションの物件捜してました。 この時期っていろいろ有ります。

57歳で、18年のローン組む。 定年で多分完済可かも? 10年間住宅取得控除で繰り上げせず。

物件6730万円、頭金4000万円 ローン18年、2730万円、変動18年

本人57歳 年収900万円 ⇒ 340(~65歳)~400万円(~75歳)

妻37歳 5年間数百万円 今年~1千万円?(店経営) いつまで働けるか?

子2歳

妻は今年初めて白色申告なため、所得証明無しで、ローンは私一人で組みます。

今家賃18万3千円(-7万円補助)⇒ローン返済額+管理費修繕積立等16万円

定年まで借家をすれば、家賃補助が出ますが、 決めた物件以上が出そうもないので決めました。

既に銀行認可済み。 年収に対して無謀なローンスレでないので、批判は聞かない

>210

我が家のケースと似てるかも。

これから人口減が確定だから不動産価格は下落するに

方向に行くんだろうけれど、家族が成立するする間に

『決めた物件以上が出そうもない』って昨年購入。

今後10年で、お目当ての地域に同等以上の住環境を

実現する物件が出てこなさそうなので購入しました。

満足度の高いマンション生活になると思いますよ。

50歳女性、年収600万円、独身です。

検討中の物件が新築マンション4000万円、52㎡で住宅ローン控除外です。

頭金が700万円なので、住宅ローンは3300万円を見当中です。

ローンは20年にするか30年にするか、審査待ちといったところですが、

同じような境遇のかたはいらっしゃいますか?

23年前に1軒目80㎡を名古屋郊外30分の地方都市に購入、1年半後東京に転勤。

独身寮4.5畳と言われたが、会社命令の転勤で持ち家だから、賃貸補助が東京では

最高額月10万円プラス家賃で勤務先丸の内へ徒歩込30分85㎡を借りた(少し余った)

58歳で定年後は援助なしだから賃貸は無理、住宅ローンがかなり安いので同じ街で90㎡台

頭金4000万円では2LDK60㎡も少し不足。駅数分はあまりマンション用地

が少ない感じで再ローンで購入を決めた。

幸い厚生年金以外に退職金年金分、家賃で5~600万円の収入。妻が若く今後10年以上

店を経営しそう?。私の現役時より収入多そうで問題なし。2年間で600万円定期。

できたら10年で返済したい。8年前から自分の収入は家賃等と自分の食費小遣。

その他は妻が自分でだす。

高齢者は営業話に乗せられないように気をつけましょうネ

身の程を良く精査してから決めればよいのですヨ

35年ローン組むなら50歳は十分高齢では?4、5年で返済するケースなら失礼かもね。まあ実質10年返済可能額が借入額になるんだろうけど。

80歳までしかローン組めないので、50歳なら30年ローンがギリです。

まぁ、死んだら、家族はウハウハかもね。

45歳の時、キャッシュでマンション買って、

その後、株式投資や不動産投資して10年。

(株は20年位投資していましたが、住宅購入の為にそのとき殆ど売りました。)

借金が嫌いだったのですが、本格的に投資を初めてわかった事は、

住宅ローンほど税制や金利で優遇されいるものは、他に存在しない。

住宅ローン借りられるギリギリ55歳になって、20年固定の5000万のローンを組んで、

6000万の戸建てを買いました。(住宅ローンが欲しくて家買いました。)

月々の支払いは20万強でも、以前住んでいたマンションを賃貸に出して殆ど手出しなし。

他の投資用不動産で月15万の収入。

金融資産の配当で月5万。

余裕のある人は、住宅ローンは絶対利用すべきです。

>住宅ローンほど税制や金利で優遇されいるものは、他に存在しない

借金のすすめ?

5000万してますけど、優遇されてる感ないけどね。

サラリーマンだから?

自分が**ば家族が得するかも、とは思う。

>220

5000万を1.5%固定でローン組みました。

ローン減税で20万の得。

5000万円分まるまる運用して、平均5%の運用実績。

で3.5%x5000万で175万。

合計年間200万ちかく得しています。

融資受けた全額を投資したという事なら信じられんね。

普通、融資した銀行がハウスメーカー成り不動産やとかに直接払うよね。

通帳上は借り手が払ったようになってるけど。

221さんは言葉足らずだから今一意味が解らん。

30年も銀行から借りないよ。1軒目も最初7%ぐらいだったけど、銀行に借り換えて

変動3.75%10年で返した。最初からだと11年かな。

50歳はピンとこない。定年だと退職金が出るし、それまで住んでた賃貸の補助が無くなるし

賃貸みたいに高いのに1軒目より築年数が古い。東京には何で分譲マンションとは全く

仕様が異なる賃貸マンションがあるのかね。地方都市だと分譲に賃貸するのが普通。

出張所長が22年の計画作ったのは最終が80歳だからか、知らなかった。今度は

金利が低いからゆっくり返してもいいかな。やはり10年で返そう。

意味が分からない。

>226

分かりにくくてごめん。50歳はそんなでもないが、補助の制度があるので、

60歳ぎりぎりに、住宅を買う人が多いのではないか?私は58歳だったが、

定年後も年収がそれなりにあるので、金利は現役並みだったよ。

48歳で3000万のローンを32年で組みました。

末の子があと6年で大学を卒業する予定なので、その後は繰り上げしまくって12年で大半を返済するつもりです。

⬆思いっきりスレチで笑えるな

>230

228ですが、ハプニングがなければ60歳の定年時までに300~400万までの残債にしておきたいです。

退職金で一括返済するかどうかはそれ以降も働くかどうかで決めたいと思ってます。

定年後も500万円はあるから働かない。65歳から10年間は600万はあるし

70歳前にはローン終わってるか。妻が店をやっていて私が現役の時より年収有りそう。

サラリーマンは節税出来ないから消費税も役に立つかな。

またあんたか。

232 毎回妻の店の話 余程聞いて欲しいんだね

でも奥さんが稼ぐって、羨ましいなぁ!

家は働いたことがない。

>>10

いますね。

住宅・金融業者の、買えますもっと借りれますの口車に乗せられてる家族。

50歳位の給料がピークの時の計算で80歳までのローンです!

本人は楽天家が多いですが、これが生活保護者を増やすことに必ずなると思います。

「退職金でも住宅ローンが返せない?!」

http://www.yomiuri.co.jp/matome/archive/20160413-OYT8T50057.html?from=...

引用;

・住宅ローンの返済額は、安易に35年と考えない。

・「今返済できるか」だけでなく、「将来も返済できるか」を考えておく。

・収入や金利が変わる、住み替えを希望するなど、状況の変化も考慮する。

・住宅業者、金融機関は「できるだけ多く借りて、高い物件を購入する」ように勧めてくることを踏まえて話を聞く。

232って2013 年から同じ様な内容を幾つかのスレタイに書いてるんだ〜へ〜。

退職金でローンを返すという考えは駄目。

老後資金が少ないと確実に老後破綻。

去年50で新築マンション購入で、ローンを組んだ。

会社の家賃補助があるから賃貸の方が楽なんだけど、会社を辞めた後を考えての購入だ。

ただローン控除適応させるためだけの11年ローンで支払いで、退職金支払い無しボーナス無し月々の支払いは余力は残しての設定にしたよ。

支払いが苦しいようなローンは50以降じゃ組みたくないわな。

4年前、うちは建て替えで52で建築費の6割り借り15年ローンを組んだ。

小さな会社の経営者でもあるが返済は楽勝です。

もう、そういう設定は誰も信じないからね。

50歳まで家の購入を引き伸ばしたら、かなりの自己資金があるはず。

ローンで買うのは、低金利との比較でローン控除を狙う人だけ。

見ました。私は49才で1800万のローン30年で組みました。不安はありましたが、ローンが通らないと話になりません。住まいは非常に快適です。スレさんもローンが通ったのですからそれだけ社会的に信用があるということですし今の住まいは快適だと思います。快適な住まいに住み続けられるようお互いに頑張りましょう。

50位の注文住宅のメリットは20年や30年メンテを一回すれば次は余命から不要になるし、人生後半新しい住宅で生活が出来る事。

60歳で10年の住宅ローン組んだけど、二次取得なので楽勝。

新築の家でリタイヤ生活をおくってる。

現在は居住用住宅売却損の繰越通算期間中で、所得がゼロになるので所得税や住民税が免除され、国保料も最低額。

通算が終わったらローン控除を活用する。

[複数のスレッドで同じ内容の投稿を確認したため、削除しました。管理担当]

[複数のスレッドで同じ内容の投稿を確認したため、削除しました。管理担当]

50歳手前、幼児一人、赤ちゃん一人という家族構成ですが、三千万円を30年ローンで借りました。妻は専業主婦の会社員です。綿密なシミュレーションを行いましたが、予想以上の教育費の増加に驚いています。

たぶん、妻が専業主婦。私は会社員。といいたいのだと?

50代で住宅ローンか…。

人それぞれの選択があるね。

サラリーマン56で4300万25年でローン組みました。手持ち資金で全て賄おうとすると500位不足出ます。退職金で完済は可能だけど、年金貰えるまでの生活費が不安なので手持ちは残しておく予定。無謀ですかね?

自分は、非正規とヒキニートを繰り返していて、5年間のヒキニート後に52歳で契約社員半年でフラットでローンを組みました。

当然退職金なども無く契約を切られたら終わってしまいます。

支払い自体はアパート家賃レベルですが不安しかありません。

家を買う買わないにかかわらずアパート家賃程度は住居費として必要なので、同じだからまいっかでローンで買ってしまいました。

大丈夫でしょうか?

家族が居なければ破綻しても影響は少ないでしょう

2年前54歳で1700万、21年ローン組みました。

世帯年収は600万程度ですが、蓄えは一部リフォーム代に使った他はほとんど手付かず、毎月貯金続けています。

他のスレにも書きましたが、毎月返済額は一定にして賃貸の時の家賃とほぼ同じだし10年は住宅ローン控除があるので個人的感想では楽だと思っています。

10年後に前倒し完済するか検討中。

どんな仕事でもいいから働き続けていれば何とかやっていけると思います。

自分は少なくとも70までは何らかの形で働く予定。

住宅ローン控除は残債のわずか1%の所得税が減額されるだけ。

ローン金利との差額を考えたらほぼ無いに等しい。

ローンの返済で手元資金は減る

53歳、上場企業勤務、年収1000万、定年は65歳です。

6000万の物件(うちローン5000万円)を検討していますが

審査は通りますでしょうか。

もし購入できたら、現住居は少なくとも月20万で賃貸に出せますし

返済に困ることはありません。

>>261 マンション検討中さん

私は、去年50歳で5000万円の25年ローンを組みました。

通ると思いますが、

私が見た住宅ローン説明ビデオは、

53歳まで、と54歳以上で、見る動画が異なっていました。

私がローンを組んだ地方銀行は、53歳までと54歳以上で審査が異なってくるようです。

>現住居は少なくとも月20万で賃貸に出せますし

不動産に皮算用は通用しない

相場や予想した収益を下回る事が多いのが現実

特に自己資金がない人の住み替えは、時間の制約があるから足元を見られやすい

実際に賃貸契約を結んで賃貸料が入ってから考えたらいい

それまでは何の保証もない

53でローンを組みました。

来月から支払いスタートです。

当初10年・・・0.77%、残り・・・1.02%です。

家賃だと思って払い続けます。

定年すぎて雇用延長になると給料が大幅に少なくなる。

定年後も住宅ローンを返済するつもりの人は、雇用延長後の給与や年金受給額を把握しておかないと借金返済の為に働き詰めの一生をおくる事になる。

我が家は49歳でローンを新規で組みました。

資格職で定年がないため大丈夫と思います。

団信や税金控除目当て、退職金が入るまでのつなぎで借りるんじゃないの?

50過ぎてお金無くてローン組むって収入が少ないとか支出がおかしいとか駄目な理由しか無い。

私は昨年、50歳で5000万円の25年ローンを組みました。頭金は2000万円

子どもは、あと1年で大学卒業だし、定年の60歳までに5000万円貯金できるかな、と思ってます。

住宅ローン控除が終わったら、繰上げ返済するか、

利率が低かったらそのまま払い続けるか。。

まあ、早死にする家系なので、75まで生きられないかも、と思ってます。

>> 定年の60歳までに5000万円貯金できるかな、と思ってます。

正確には,60歳までに残債分を貯金できるかな、と。

最低3000万とかいわれる老後資金は別に確保しないといけませんね。

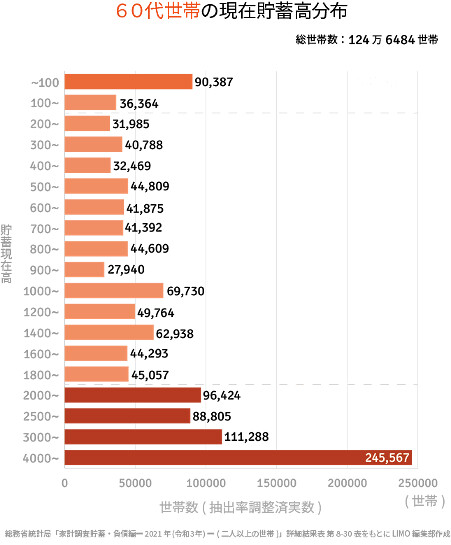

70歳以上の高齢者世帯では、金融資産を4000万以上確保してる世帯が最も多いようです。

>>273 匿名さん

株式会社ナビゲータープラットフォーム

くらしとお金の経済メディア「LIMO(リーモ)」編集部作成

って出典書いた方がいいですよ。

そもそも無断転載なんだし。

ちなみにLIMOのサイトには「当社の承諾を得ずに、当該情報の複製、販売、表示、配布、公表、修正、頒布または営利目的での利用を行う権利を有しません。」とあります。

https://limo.media/list/disclaimer

スキルなしの非正規なのに50歳すぎてローンを組んでしまいました。

毎日心配です。

ローンの支払は安いアパート家賃並みなので、なんとかなるかなぁなんて思っていましたが、

手持ち資金を全て使ってしまったので、大きなお金が必要になったらアウトです。

退職後に住宅ローンを完済した後に取り敢えず4000万ぐらいの老後資金があればなんとかなるかな。

物価が上昇してるからもう少しあったほうがいいかもしれない。

介護施設の費用も値上がりするはずだから物価スライド程度では不足しそう。

取り敢えず金融資産6000万を確保して不足分は不動産の売却かリバモなどで調達しようかと。

57才、賃貸派でしたので持家に興味なく趣味の車にお金使ってました。

色々あり結婚することになり、この度2000万弱の中古住宅のフルローン組みました。22年です。

こんな年齢で組めるのか疑問でしたが、不動産屋さんの営業の方が大丈夫ですよということで、3つの金融機関に当たってくれ、3つ共にぜひウチでと言っていただきました。中でも金利優遇してくれた銀行に決めましたが、条件は給料振込だけでしたよ。

手持ち300万くらいしかありませんでしたので、諸費用込みフルローンです。

当初色々調べ出した頃にはこちらのサイト見て不安でしたが、実際には何だか肩透かしみたいにあっさり決まりました。

57才、子なし、上場企業直系子会社、勤続19年、年収520万の現場職です。預貯金300

ちなみに家賃支払いよりは毎月若干安くなりました。

話はズレますが、隣の三十代ファミリーがとても賑やかで参ってます、、、マンションにすれば良かった、、、

戸建購入時は近隣住民環境も調べてからが良いですよ。

>>281 名無しさん

マンションでも子育て世帯などが周囲の区画に住むと常に騒音に悩まされます。

騒音が空気中を伝わる戸建てに比べ、マンションは壁や天井・床、躯体を直接通じて伝わる為に騒音がより直接響きます。

>>282 匿名さん

なるほど、そうなんですねっ。マンションだと庭がない分てっきり静かだろうと思っていたんですが、、マンションにもそういったマイナス点があるんですね。

いゃ~しかしながら参ってます、、、ストレスです。

個々の掲示板にはマンションの騒音スレが数多くありどこも大盛況

自称騒音被害者住民の怨嗟の声が渦巻いております

https://www.e-mansion.co.jp/bbs/board/bouhan/

50歳過ぎてから住宅ローンを組むのはローン控除狙いがメインでしょ。

自分は預金連動ローンで金利を0にしてローン控除を活用してきた。

当方、50歳で残債3000万円、残期間20年です。

子供は未だ17,14,12歳。

定年65歳まで働いて、定年後に悠々自適な暮らしはできそうではないですね、、、

相応の老後資金があれば大丈夫でしょう。

水曜日は似た書き込みばかり

孫が来たらホテルに泊まるの

返済期間が定年を超える長期ローンは、高度成長期の右肩上がりの所得増と繰り上げ返済を想定した過去の遺物。

定年後の生活や返済の方法は個々でシミュレーションできているはず。

悠々自適じゃなくてもそのノウハウを知りたいものだ。

定年後まで子供の教育費負担と住宅ローンの返済が続く生活が想像できない。

どんな感じなのかな。

定年まで勤務する人大分減ったよね。世の中豊かになった証拠。

早期退職したら子供の学費タダ、奨学金も借り放題で最高です。

資産は見ないというこの国の制度性善説過ぎて怖くなる。

FIREを卒業して再就職する人が増えてる

株価の不穏な動きと物価高で不安を持つFIRE世代が世界的に増えているらしい。

確かに定年すぎても多額の借金を返済する人生は想像がつかない

ローン組ませても手数料わずかなのに

定年後も、純貯蓄がアッパーマス層で残債が1000万以下なら当事者の考え方などで好きに選択すれば良い。

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |