- 掲示板

住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

今は金余りじゃぶじゃぶで借りやすいから、返せない額でも借りられてしまう。

きちんと計画的に、余裕をもって返せる額にすれば、自ずと最優遇金利で借りられ、その結果無駄な金利を払わなくてすむ。

減税考慮し35年で借りるが、老後や教育費を考慮すると

実際の返済期間は遅くとも年齢55歳までで計画すべき

その上で返済比率20%程度で余裕を持たせた返済、

奥様は子育てや介護等で働けない想定とすべき

何事も余裕が大切

>>1427 評判気になるさん

3800万/30年1.3%固定/ボーナス無し

月約13万/年約156万

奥様の収入はあてにせず将来の教育費など貯蓄と考えてご主人の収入のみで支払う

と想定するとかなりキツイかと

家のためだけに人生を送るならそれでもいけるかと思いますが

私だったら借入は3000万ぐらいに抑えたいですね

>>1432 評判気になるさん

借りれる可能性は高くなるってだけね。

けどその年齢でその年収ってことは中小で退職金もあんまりなさそうだし、昇給もあまり見込めなそうだから必死こいて借りたら苦労が目に見えてる。

子供がお金かかるのこれからだよ?

1人頭1000万必要で今のような貯金スピードで貯めれるか?住宅ローンも払いながら

銀行側もあなたの属性的にいい金利でお金は貸してくれないだろうし金利だけで5?600万以上するぞ?

>>1426 eマンションさん

年収が伸びそうとか不確定要素をプラスに考えていると、マイナスに振れた時に痛い目を見ます。貯蓄や投資、いざとなったら借りられる親ローンなど、補填できるものがあれば問題ありませんが、いい方向にばかりいかないのが現実です。

リスクをどのくらい考えるのかは人それぞれですが、固定金利での返済金額の1.2倍を支払い能力として考え、変動で組んだ余剰金は投資に回して、住宅ローン控除が終わる13年後に繰上返済を予定しています。当然35年ローンで組みました。固定と比べて支払い総額で600万円は変わる試算です。当然有事の際にはすぐに固定へ切替えできるローン、かつすぐ繰上返済で元本を減らします。

逆ざやがいつまで続くか分かりませんから、リスクを十分に考慮して住宅ローンは組みましょう。

返済できる金額より借りられる額を心配するような人は破綻しやすい。

属性が足りない人にその傾向が強いからリスクは高いだろう。

>>1427 評判気になるさん

来週決済な自分は年収580万円で20年ローン 1,800万円の借入れ(頭金を入れて借入額を圧縮)

独身・子無しです

ボーナスが無くなっても返済が滞らず、お金に関するストレスを極力減らす為に、月手取りの3割程度に収めるようにしました

諸費用支払い後の手持ち資金は500万円ほど…

考え方は人それぞれですが、これでも自分的には最低限の備えはできてるかなレベルで、もう少し借入額を圧縮したかったと思っています

ご参考まで

無謀なローンを自慢するスレなら別にある

いけますか?

■世帯年収:500万

本人 税込300万円 契約社員:勤続2ヶ月(元・子供部屋おじさんニート)

母 税込200万円 老齢年金:無職

■家族構成

本人 50歳

母 80歳

■物件価格・種類

2600万・新築戸建(土地所有済:課税評価:1000万)

■住宅ローン

・頭金 1300万円

・借入 1300万円

・固定 25年・アルヒスーパーフラット5S:当初10年:0.5%、残り15年:0.8%

■貯蓄 (購入後の残貯金)

1000万円

■昇給見込み

無し

■定年・退職金

65歳・無し

■将来の家族構成の予定(特に現在子供無しの場合)

無し

■その他事情

無し

老い先短い母親を借金のカタに巻き込むなんて酷いな

元気なうちに好きなことに使ってもらったほうが良いと思う

毎月の返済額を考えて、もう一度、全ての項目を見てください。

さすがに安かろう悪かろうの家には住みたくありません。

もちろん、豪華仕様や、お洒落な家とは全く要りませんが、母や自分も高齢者になっていくことを考えると

最低でも温熱環境(冬は家中あたたかく、夏は家中涼しい)は欲しいです。

ですので、そこそこは費用がかかります。

いわゆる、高気密高断熱住宅です。

C値もUA値も0.3未満が必要です。

頭金

=1300万

年収300万×返済比率20%~25%×15年間

=900万~1125万

住宅ローン減税額合計+すまい給付金

=135万~172万

合計:2335万~2597万

つなぎ融資無しで資金繰りする感じで

減税枠どれだけ使えるか

かな?

>>1448 戸建て検討中さん

そうですか

言ってる内容がニートだった雰囲気を感じませんね(笑)

収入に対し頭金の額も大きいのでまだまだ余剰金もありそうに思えます

1300万も軽く返せそうな雰囲気ですね

そもそもフラットは担保重視ですからね。

土地+建物の評価額が、3600万。

融資額は、そのわずか1/3程度の1300万ですよ。

早朝の書き込みは全く参考にならないというのはよく分かった。

借入額は標準的なレベルでしょうか

■世帯年収:700万

本人 税込700万円 大手地域職

配偶者 専業0万円

■家族構成

本人 35歳

配偶者39歳

子供 4歳・2歳

■物件価格・種類

4,000万・新築戸建

■住宅ローン

4,000万円

・変動0.5?0.7%(借入先による)

■貯蓄 (諸経費・引越代金他支払後の残貯金)

700万円

■昇給見込み

50歳時点800万(役職によっては1,000万)

■定年・退職金

65歳・2,000万

■将来の家族構成の予定(特に現在子供無しの場合)

変動無し

[ご本人様からの依頼により、削除しました。管理担当]

マンションが売れてから考えたほうがいい。

[削除されたレスへの返信のため、削除しました。管理担当]

都区内だと狭小地のミニ戸下限予算

土地取得からの予算としては頭金が少ない

中古不動産の売却査定価格を高めにしても仲介業者にはなんのリスクもない。

専任売却契約を取る為に他社より高い査定額をつけて、売れない期間が長くなると大きな値下げを提案してくる。

住み替えは今の物件の成約価格が決まって残債を清算してから。

売買同日精算でないと

投資用途マンションを住宅ローン金利で借りられる余地があるから

いまマンションは人気がないから査定価格から相当下げないと買い手に割安感を訴求できない。

>>1456 匿名さん

ご返信ありがとうございます。

マンションを売れたタイミングで希望の物件が出るか分からないことと、一時的に賃貸に引っ越す負担を考えて、できれば同時か買い先行で考えています。

>>1457 金利選択悩み中さん

ありがとうございます。

やはり難しいですかね。

実際の査定はもう少し高い金額で出してもらっていて、直近でも同価格帯の部屋が9000万円超で成約しているようです。

8500万円は比較的すぐに買い手がつきそうな値段として書かせて頂きました。

>>1458 匿名さん

そうです、ミニ戸建てになると思います。

ただ、マンションで同様の広さを求めると、新築だと1.5億、中古だと築40年程度のものしか選択肢がなくなるため、戸建ての方が良いのではと考えています。

>>1459 匿名さん

ご指摘ありがとうございます。

仲介業者の査定が高めなことは認識しております。

査定の下限額程度で認識しておきます。

いわゆる人気駅の大規模ブランドマンションなので、売れないリスクは低いと思いますが、引渡し日の関係である程度のディスカウントは覚悟しています。

都区内注文住宅に住まうには

頭金も収入も足りないってことよ

戸建の審査時点では二重ローン前提だから、単純に審査は厳しい。

細かいことを言うと、新築に引っ越す時点で旧住宅ローンが残ってたら資金使途違反。

>>1464 検討板ユーザーさん

すみません私は地方都市民なので8500万の中古マンションが簡単に売れると言う感覚が持てません

今から土地と建物契約して家が建つのは1年後ぐらいでしょうか?

マンションを売るのが今では無く、その価格で売れなかった時のリスクを考えてしまいます

そもそも二重ローンが通るのでしょうか

信金で、減額承認出てます。

なにも変わらなければ本審査落ちないですか?

>>1471 金利選択悩み中さん

私も地方都市出身なので、23区内の不動産価格は異常だと思っています(笑)

ただ、ここ数年さらに状況が悪化しているように感じるので、広さを求めるなら、マンションからミニ戸建ての住み替えが現実的かと考えています。

二重ローンは、他の方もご指摘頂いている通り、ハードルが高そうですね。

そこをなんとか通す方法があれば、教えて頂きたく、質問させて頂いていたのですが‥

>>1475 検討板ユーザーさん

投資用物件を住宅ローンで買って問題になったように、基本的に自分が住む物件以外は不可。今借りている銀行では対応できないと思われる。先行売却しない以上、他金融機関でも二重の返済で審査せざるを得ないから厳しいだろうね。

投資用物件を探している人に売って、そのまま1、2年住み続けられたら良いかもしれないがね。

>>1478 匿名さん

ありがとうございます。

投資用物件として売却‥‥たしかに理想的ですね。

不動産会社から直接買取のチラシも定期的に届きますが、ネットで調べる限り買い叩かれそうなので二の足を踏んでしまいます。

色々教えて頂きありがとうございました。

分譲住宅と勘違いしてるみたいだけど

住宅ローンは引渡し入居可能となった日

対して注文住宅の

支払いは土地取得時に土地代

設計時や着工時に都度支払い

上棟時にも支払いと資金繰りで繋がないといけない

身の丈にあった計画にしないと

>>1477 検討板ユーザーさん

今がもし8500-9000万で売れるなら売って一先ず賃貸の方が良いような気がします

→1年ローン払って売却額が500-1000万とか下がると言うリスク想定

その所得でどうしても都区内注文住宅にこだわりたいのなら

土地代抑えられる足立区で狭小ならいける

売却→賃貸→土地取得(現金)→つなぎ融資→フルローン

入居までの期間は2年ぐらいみとけば良いかと

ひとり親家庭です。

私 41歳

子供 2歳(4年後に小学校入学)

収入 額面で460万円

養育費 年間20万円

現在の貯金 3450万円

子供名義の貯金 300万円

学資保険 300万円(保険料全て払込済み)

子供が小学校に入学するまでに一戸建ての購入を考えています。大阪市内かその近辺で考えています。地価が高い地域なので狭くても結構高いです。

3500万円の一戸建ては厳しいでしょうか?

4000万円だと無謀でしょうか?

60歳までにローン完済させたいです。

マンションは考えていません。車はありません。

どなたかアドバイスをお願い致します。

こんにちは。

相談があります。

30歳

勤続年数7年

年収500万です。

去年9月に労金や地銀で住宅ローン落ちました。

その時はカード6枚で借入400万ありました。

今年の1月にカード一枚借入100万まで減らしましたが地銀で落ちました。

やはり9月ぐらいの申し込み履歴で借入金額が多くて財務調査みたいな履歴があるので9ヶ月から1年経って今の状態なら通るけどい1月では厳しかったようで落ちました。

労金や他で今ローン審査出しても通る可能性はありそうでしょうか?

同じ経験ある方いましたら教えて欲しいです。

フラットでは出していないので、通ると不動産からは言われていますが気になっている物件はフラット対象外なので…

ローン審査に不安をもつ借金癖のあるような人は、事前に自分の属性をよく調べてから申し込みましょ

カードの分割払いが良くなかったのでは?

利用は一括払いに限ると思う

数えたら15枚あって額は使っても20万に満たない額で一括だからか

問題無く最優遇金利で審査通りました。

1484です。

ありがとうございます。

信用情報は全て確認して問題なかったです。

地銀の担当者も前の履歴があるので9ヶ月から一年前の申請から経てば通す人と言ってくれてたので大丈夫だと思います

三井住友、三菱UFJ

借入3800万

35年変動金利

変動金利0.475

団信は金利上乗せ無し

どちらも本審査通ったんですけど、どちらがよいでしょう?

あまり違いがわからないので、どなたか詳しい方御教授願います。

どこのスレッドに質問すればいいかわからなかったのでこちらに失礼します。

土地購入のつなぎ融資について住宅ローン控除は受けられないとのことですが、例えば

土地800万

仲介料40万

上下水道引き込み100万

土地改良費100万

この場合、どこまでがつなぎ融資での支払い分になりますか?どの範囲で住宅ローン控除が受けられるのでしょうか。

ちなみに上下水道引き込み工事は購入後に買主が行います。

>>1491 匿名さん

対象が何かは関係なく、つなぎ融資の時点ではすべて住宅ローン控除は受けられません。

建物の引き渡し時に住宅ローンを組んでつなぎ融資分を完済すると思われますが、この住宅ローンを組んだ時に初めて控除の対象になります。

なので最終的には土地も控除の対象に含まれる形になります。

ただし、2年以内に上物を建てて実際に入居することが条件。

他のサイトでも同じ内容の投稿をしております。ダメでしたら申し訳ありません。

【年 齢】 33

【勤続年数】 8ヶ月

【雇用形態】 正社員

【会社規模】 従業員100名

【年 収】 約350見込 (昨年度200程度)

【世帯収入】 600程度 収入合算予定

【家族構成】 子3歳 3人家族

【所有資産・貯蓄】 150万 車1台

【現在債務】 なし

【物件金額+諸費用】 3500

【自己資金(頭金・諸費用)】 なし

【希望金額】 3500

【金利種類】 出来れば変動

【地域やマンションor戸建】 戸建

【主な質問相談】

購入を検討している物件がありますが、住宅ローンを組めないのではと思って諦めております。

私のCICを開示したところドコモで2枚ぶんAPが沢山ありました。一応完了になってますが保有期間が5年3月までです。

Pが10 A1 保有期間5年3月末日 H29以降は$

P10 A3 保有期間が4年4月 H29以降は$

どちらも完済済みではありますが保有期間が消えるまで住宅ローンは厳しいでしょうか?29年2月の2月以降は$でそのまま支払い終わって更新は止まっております。

もちろん勤務年数もネックです……年収すらまだ出ていませんので。

借金の返済を自己管理できないと個人信用度が低く、勤続年数が短く年収が低いと属性の評価も低位

>>1495 APオンパレードさん

借りれるかどうかより返せるかどうかが心配です。

なぜかあまり知られていないのですが、一回でもローン支払いを延滞すると優遇金利がゼロになる金融機関が多いようです。つまり変動0.4%代で借りていても、延滞したら2.4%になってしまうということです。こわくないですか?

年収もギリギリ借りれるかはやめてた方がいいよね

延滞したらって延滞ありきで考えてるの方が怖い

少額の借金に慣れてる人は住宅ローンの重さがわからない

不動産業者のアドバイス?に副って2馬力合算で無理やり借入額を膨らませる相談が多い

借入れの心配より返済の可否を心配すべし

嫁さんを借金のカタに入れた上に

子どもができたら詰む人生ってヤバ過ぎる

もちろん単独で借入て

嫁さんの稼ぎを繰上返済資金にして減税期間貯めるのはもちろん有り

誤解なきように

>>1495 APオンパレードさん

他の方と同じ様な事ですが

ローンが借りられるか否かよりも、まずは返せる額なのか否かを考えた方が良いのでは?

私なら正直厳しいとしか言えません

ローン期間は定年までの27年

ボーナス払いなし

①金利は1.4%固定

月13万/年156万

②金利が1.0%

月12.3万/年148万

③金利0.65%

月11.8万/年142万

年収550-600万程度となり、2馬力でギリギリのラインです

車の買換、教育費、修繕費、奥様の時短など考慮して、自信を持って大丈夫と思えるならば、不動産屋と話を進めてローンを組める所を探しましょう

難しいと感じるならば、ご両親などの援助や他の物件など借入額を抑える方が良いと思います

皆様回答ありがとうございます。

FPに相談して3500までなら大丈夫と言われていましたが考え直した方が良さそうですね。単独じゃ350程しかないのでローン組めず、合算で考えておりました。

買い替えの為に、仲介会社経由でMUFG、三井住友で現在仮審査中です。

融資手数料で2.2%を最初に支払うローン商品なのですが、

以前は融資保証料だったり、金利に0.2%上乗せで融資を受けて、

繰り上げ返済で保証料の返金を受けたりお得に借りることが出来ました。

1、上記銀行にはそのような商品はもう無いのでしょうか?

2、買い替えなので今の住居が売れたら、

かなりの部分を繰り上げ返済できるのですが、

繰り上げ返済せずに住宅ローン控除受けた方がお得ということでしょうか?

>>1508 口コミ知りたいさん

本筋とずれますが、MUFJはそこのネットで借りたほうがおそらく安くなりますよー

ご質問の銀行はわからないですが、みずほはそのような方式がありました。

https://www.mizuhobank.co.jp/retail/products/loan/housing/fee/index.ht...

繰り上げするかどうかは人による(納める予定の税による)ので、シュミレーションして調べてみてください。

>>1508 口コミ知りたいさん

保証料型、金利上乗せ型、共に有るはずです。

自分は最近MUFGで保証料型で契約しました。

仲介会社の提携だとそれしかないのでは?

銀行に直で申し込めば選択出来るはずです。

地方住みの方ってどこから借入してますか?

メガバンクとかピンとこなくないですか?県内に店舗一軒とかしかないですよね。

けど地銀てビックリするくらい金利高くないですか?ネット銀行の変動って0.5以下がおおいのに、地銀の変動なんて引き下げ後で2ちょっととかですよね。固定も10年から1%超えてくるし。

と、みなさんネット銀行ですか?

情弱のせいかネット銀行でローンなんて不安になるし周りにいなくて話しも聞けないし。メインバンクじゃないからお金入れておくの忘れて遅延で金利引き下げ取り消されたらとか、ネガティブなことしか考えられずw

一店舗でも窓口のあるメガバンクがまだ安心なんですかね。

>>1513 匿名さん

メガバンクでもネットのみで契約出来るよ。

自分はメガバンクで契約したけど店舗なんて一度も行ったこと無い。

ローンの引落し口座にはスマホで振込むかコンビニでも振り込めるし、店舗が有る無しはもう関係ない時代だよ。

ネット銀行もしかり。

>>1513

JAとかどうですか?

地方ですが、キャンペーン期間中に変動0.555で借りられましたよ。

土地分のみ先行融資可能だったので、土地からの購入でも問題ありませんでした。

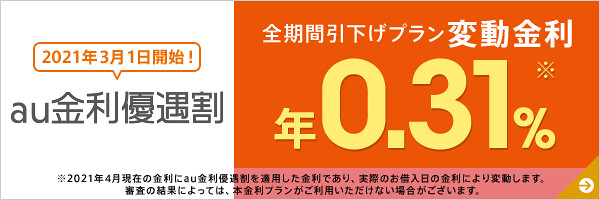

変動が0.31%、10年固定が0.57%

特にネット銀行のは、スマホでPDFや写真を撮ってアップするだけ

審査には時間かかるけどお手軽

>>1515 匿名さん

そうですよねー。ネットだけで全て解決ってこれから(もうすでに?)当たり前の時代なんですよね。

手数料無料で自動振込的なものがあったりもしますか?

今住んでる賃貸が毎月振込なんですけど、自動振込設定する前は月末ギリギリになって土日で焦ったりすること多々だったので、私ならうっかりやりかねないんですよね。お恥ずかしいですが。

>>1516 口コミ知りたいさん

それ実際そうですわ。私もつなぎ融資ありきで探してます。

ネット銀行でも対応してるものや、利用できるもの、メガバンクでもつなぎとして利用できるものがあることはわかりました。

けどつなぎ融資として設けられてるものではないから不安は残るんですよね。

低金利のためなら頑張ってみるか、とも思うのですがまだ決めかねてます。

>>1517 名無しさん

JAは盲点だったので見てきました。たしかに悪くないですね。

地元のJAのお得なキャンペーンは先月いっぱいで終わってたのが悔しいですが(笑)

けど、ローンの内容がごちゃごちゃしててネットで見ただけではわかりにくかったです。せっかくなので窓口の方に一度行ってみようかと思います。

>>1520 匿名さん

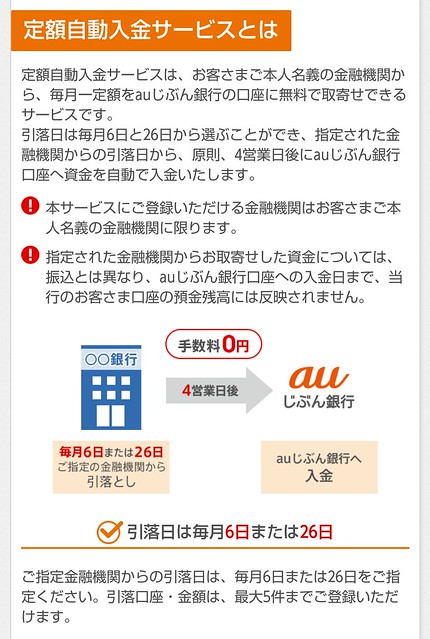

https://www.netbk.co.jp/contents/lineup/jido-nyukin/

こっちのほうが便利で使ってる

うちは月7回まで他行宛振込手数料が無料で決済口座向き

20年で3000万のローンです

皆さんならどちらを選びますか?

じぶん銀行

変動金利0.41% 手数料2.2%

団信 ガン50% 疾病 月次返済保証

(携帯/電気の優遇は受けない)

ソニー銀行(ゆうちょ経由/不動産屋提携)

変動金利0.407 手数料1.65%

団信 ガン50%

保証の充実さか多少なりとも安さをとるか

ソニーは基準金利が低い分、今後金利が上がりやすい?などと悩んでます

皆さん、住宅ローン控除で得たお金はどうしているのでしょうか?

毎年30万ぐらいの控除の人が多そうですが、

皆さん、それを元本の返済に充ててるのですかね。それとも固定資産税?

私はわからず、iDeCoに回すことにしましたが、もしお得なアイデアをお持ちでしたら是非ご教授願いしたいです。

>>1527 匿名さん

自分はidecoとNISA、両方ですね。

idecoではリスクをとらず定期預金にしてNISAでリスクをとっています。

あとはふるさと納税ですね。

この3つをMAXでやると住宅ローン控除分では足りないので、適宜足しています。

今の金利が最低レベル

タイミングには諸説あっても今後は上がるしかないでしょう

変動さんが耐えられるかどうかは手元資金次第

>>1532 匿名さん

多額の貯蓄がなくても、返済比率を抑えて堅実な額を借りていれば大丈夫

2馬力フルパワーで限界額まで借りているようなら詰むけど、しばらくは続くであろう低金利のうちに元金減らせれば影響は少ない

長期化する異常な低金利に慣れて、繰り上げ返済など考えもしない変動さんが多いようなので要注意

>>1528 通りがかりさん

iDeCoは60才まで引き出せないのがつらいですけど

複利の力がとんでもないです。

30才、会社員で限度額2万3千円/月で30年間の5%運用で800万が2000万になります。

なおかつ、年末調整で税金が3から4万返ってきます。×30年

住宅ローン控除で13年分入れれば残り17年分だけで済みます。

年末調整分を含めたら実質15年分の400万で2000万になるの凄くないですか?

勘違いしているようですが

変動金利は2.475%のままで下がってはいません

金利優遇幅が拡大しているだけです

この優遇幅は借入時から固定で変動はしません。

なので優遇幅が▲2.1%の借入は返済中かわらず

優遇幅が減ったとしても影響するのは新規借入の人のみで影響しません。

商品の性格が変わってしまってて

変動金利は固定優遇幅が本体になっていて

変動せず固定化された状態なのです。

元となる政策金利は日銀によりコントロールされていて市場で勝手には変動しません。

今はデフレにコロナ禍で景気後退ですが、将来

景気加熱を抑止する場合はまず量を絞ります。

量的緩和の終了、総量規制等です、これにより新規貸出審査が厳しくなり、今のように緩く誰でも借りられなくなります。

それにより金融機関の格に応じて優遇幅が縮小していきます。

優遇がなくなってなお景気が加熱している場合にはじめて政策金利に手をつけることになります。

金融当局が狙うのは投機的な新規貸出抑止と不良債権の抑止

新規貸出に手を付けない限り毎月安定して金利を払っている既発債券に手を下すことはできません。

長期のデフレ下である意味、インフレ抑止の武器をいろいろな種類で沢山手に入れた最強インフレファイターなのが今の日銀含む金融当局です。

(デフレファイターの裏返し)

>>1536 匿名さん

うち、会社にDBあるから上限1.2万円、かつ利回り想定は3%と考えており、手数料、引き出し時の税金を考えるとどうなんすかね?(この税金がよくわからん)

さらに「もしも」なことがあり、繰り上げ返済どころか教育ローンなど、金利の高いローンが必要になってしまうリスクを考えると、あんまりコスパよくない気がするんだよな?。

>>1538 通りがかりさん

各家庭と会社の事情で変わると思いますが、

60まで引き出せない、月1.2万をどう捉えるかですね。

そもそも話の発端は「お得な住宅ローン控除の使い道」ですから、他に良い使い道があるならばご教授願いたいです。

ローンの繰り上げ返済も運用法のひとつ。

債務が減るうえにローン金利分が確実に将来の支出減となるので安定した運用といえる。

元本割れのリスクがあるので投資は無くなってもいい余裕資金でやりませう

借金で投資を奨めるのは如何なものか

>>1545 検討者さん

>借金して事業始めたり、不動産買うのも同じようなものだし。

違う。

投資用不動産ローンも一般の住宅ローンとは別物。

同じだと思うなら住宅ローンの借り入れ先に聞いてみたらいい。

>>1546 匿名さん

それを言うなら住宅ローンと住宅ローン控除は違う。

借金して投資しているわけではない。住宅ローン控除は返還された所得(税金)である。借り入れ先に聞いてみたらいい。

繰上つもりだったけど、借り換えて0.33%だから

繰上しないで今のまま配当利回り3.x%のバリュー株

コロナ禍でも業績好調で増配もあり上昇傾向でロングラン中です

金の使い道なんて人それぞれなのに、なぜか繰り上げ返済推奨の人が必死になっていることはよく分かる。

住宅ローンはローン控除狙いで借りるようなものだから繰り上げるとあとが楽だよ。

idecoで掛け金丸々控除された上で住宅ローン控除もMAXで控除される人って、年収どのくらいなの?

あと、給与のみ600万と給与500万+投資100万とでは住宅ローン控除の額に差が出る?

ネット銀行の住宅ローンって審査きびしいの?

公務員とか上場企業の会社員じゃないと通らないのかな?

モゲチェックというサイトで確認したら 借りられる確率20%だった。

>>1554 検討者さん

本審査は厳しめですね。事前審査はユルかったりするので注意です。

年収に見合った借入額、過去に消費者金融で借りた事がない、過去に滞納した事がない等であれば公務員や大企業でなくても通りますよ。あとは担保価値とか。

要は世間的な一般常識人であれば問題ないかと。

>>1554 検討者さん

借入額によるでしょう

属性がよくてもオーバーローンや年収比10倍以上は通りにくいし

属性悪くても見合う額までなら金余りで貸出容易ないまなら

誰でも借りられる

ネットで簡単にスマホひとつで審査できるから受ければ良い

通らない場合は借りすぎで将来破綻予備軍、借入額を減らすべきだね。

借りすぎなのに他のより高い金利で借りたらますます破綻しやすくなる。

借りられるかを心配するより返せるかを心配をするのが通常

自分の属性に自信がない人が多いのかな

>>1558 匿名さん

ここで聞いてる時点で自身が無いのは分かるやん

収入も低いのに高額な新車をローンで買ったりする様な奴

クレジットカードで滞納

携帯電話の遅延

金の管理に疎いからそうなるんだろ

借入額より、資産(ほとんど株)を多く持っていれば大丈夫だよね。

その上でネット銀行で住宅ローンを組みたい。

資産もちゃんと評価してくれるかな。

>>1560 1554さん

関係無い

逆に住宅ローンで借入た資金を投資転用(典型的なのがアパート経営)発覚すれば一括返済解約対象になる

事業資金や投資案件も同様、

自営業が審査通りにくいのはそのため

いわゆる社会的信用と見合う所得が無ければ審査通らない

>>1553 匿名さん

控除の対象が、社会保険、配偶者控除、ideco、住宅ローン控除(上限40万)だけだった場合、年収850万円くらいから満額控除になるよ。

二つ目の質問は、投資の内容やNISAなのか否かで変わってくるので何とも言えません。

ちなみに、↑の850万円とは所得税のみで考えた場合です。

住民税まで考えると760万円くらいから満額控除になると思われます。

それは借入額によるんじゃないの?

>>1563 匿名さん

1553です。ありがとうございます。

当方の年収では住宅ローン控除は満額控除にはならなそうです・・・

この場合はidecoはやらずに住宅ローン控除を多くもらった方が得なのでしょうか。

所得税額がローン控除を下回る年収でideco?

>>1566 匿名さん

年収が低い場合は、どちらが得かではなくidecoを利用して資産を築きたいかどうかを考えるべきです。

築きたいならideco併用、リスクとりたくないなら住宅ローン控除のみで良いかと。

>>1566 匿名さん

書き方(言いたいこと)のせいかも知れませんが、

何か色々と制度を、間違えて理解されてるような気がします。

ご自分でちゃんと調べてた方が、より損をしないですよ。

知識不足のまま生涯続くかもしれない高額な借金を背負うのはリスクが大きい

ライフプランや住宅ローンの基本的な勉強をしてから家の購入を考えたほうがよろしいかと

住宅ローンについて、以下の条件でおすすめの銀行を教えてください。

購入金額4500万円(分譲マンション)

頭金1500万円

借入金額3000万円

変動金利35年

夫29歳、一部上場企業8年目、年収690万円

妻29歳、国家公務員7年目、年収530万円

夫単独でのローンを検討

今年第一子誕生

頭金支払い後の貯金残高は860万円

住宅ローン控除13年が過ぎたら一括で繰り上げ返済する予定です。

10年固定意味ない13年後だし普通にネット銀行の0.31%で良い

ところで妊婦ってペアローン組める(審査通る)もの?

皆様ご意見ありがとうございます。やはりネットローンで金利の低いところでしょうか。

頭金を多目にしているのは、ご指摘のとおり夫の年収では控除できる所得税・住民税に限界があり、4000万円ローンを組んでも、控除枠を活用しきれないためです。その分残った貯蓄を投資に回せば良いのではという意見もあるかもしれませんが、過去に投資で50万円損失を出しており(大した額ではありませんが)、性格的にあまり金融投資には手を出したくありません。

ペアローンは妊婦の場合通らないことも多いようです。

審査通るかわからんけど

4500万借りて690万しか年収なくても

すまい給付金が出て控除456万になるみたいよ

https://kakaku.com/housing-loan/simulation/koujo_simulation.asp

素人の投資は無くなってもいい余裕資金でやりましょう。

元本割れしたら生活に困るような投資はギャンブル。

>>1579 匿名さん

その収入でそのローン金額ならわざわざペアローンにして控除を狙いにいくよりも、手数料や手間や万が一の事を考えると夫単独でも病気持ちや発見に問題なければ余裕で借りれるでしょうし、返済も負担にならないですね(^-^)

うらやましい限りです(笑)

積み立てNISAくらいならいいのでは?

>>1584 通りがかりさん

平均的な共働き世帯では対象にならないか

子育て一人っ子のカギっ子より

専業で子ども達兄弟姉妹2人で愛情深く育てたほうが絶対良いから

優遇あっても良いと思うけどね

>>1585 匿名さん

都市部で共働きだと収入がおおいので、優遇にはならないのは趣旨からして仕方ないですよね(泣)

子育ては家族でそれぞれなので、どちらがいいかは難しいですが、年金の事を考えると専業主婦だと老後で夫が先に死ぬと年金額からして生活破綻のリスクがあがるので今の時代は共働きにならざるをえないですね。

夫が亡くなっても厚生年金の4分の3は遺族年金として毎月妻がもらえるから、夫が現役のうちにしっかり稼いで年金保険料を上限まで納めていれば、寡婦になっても自分の基礎年金と遺族年金で最低の生活費ぐらいは何とかなる。

あとはそれなりの老後資金があれば専業主婦でも大丈夫。

将来はわからんが3号被保険者の義姉は遺族年金と国民年金で毎月20万円弱貰ってる

旦那の稼ぎ次第で嫁さんが苦労するから少子化になるよね~

嫁さんの稼ぎなんて子ども次第で簡単に続けられなくなるから

当てに出来ないし大変だ

CICを確認して異常なかった場合、信用に関してはクリアしてるって認識でいいですかね?

>>1587 匿名さん

>>1588 匿名さん

https://kurassist.jp/kurassist-eye/eye21/01.html

などをみて不安に思いましたが、専業主婦でも夫が死別しても、稼ぎのある夫なら年金でなんとかなるんですね。

この先はきついかもとは思いますが…、明るい未来があればいいのですが。

>>1591 通りがかりさん

3号の専業主婦が上限に近い遺族年金を受給できるのは、亡くなった2号の夫が30歳代で年収1000万を超えてその後も60歳まで順調に年平均1500万ぐらい稼いでないと無理でしょう。

2号被保険者の世帯主が亡くなっても専業主婦だった配偶者が年金として月15万ぐらい受給できれば、老後資金3000万で医療費や介護費用も何とかなるかもしれない

土地買付出した後って、住宅ローンの事前審査を申し込むと思うんだけど、

土地購入に至らなかったら、買付出す度に毎回、事前審査だすの?

何度も事前審査だして銀行の心象悪くならない?

ARUHIの審査で留保になりました。

返済率も20%以下で借入なしです。多少年齢がいっていますが10%程度の自己資金も入れます。

不動産会社が言うには、過去に一度も借入がないからいわゆるスーパーホワイトという見方をされている可能性がある。とのことでした。

クレカ生活をしているのになぜ?と思いましたが、一回払いでは借入の履歴に残らないとのことでした。確かに過去に分割払いをしたことはありません(スマートフォンの機種も一括払い)

本審査はきっと大丈夫とのことですが、金融機関の審査ってこんなもんなんでしょうか?

>>1597 匿名さん

スーパーホワイトでもフラットでそれはあまりない気がしますが、自営業でしょうか。

または勤続年数が少ないとか。

因みに当方は、年収700、借入4000、同じくスーパーホワイト、年齢49、勤続年数25年でフラットだけでなくネットバンクも通りました。

スーパーホワイト自体はあまり関係ない様な気がします。

SBI銀行の審査通ったけど、0.1%上乗せの条件が付いててでショックが大きい

44才、年収500、頭金100で借入3000万

たしかに属性はあんまりよくないけど、仮審査で教えてくれと思う。

それでも0.54%だからこんなもんかね

>>1601 匿名さん

投信とかはSBI証券に一本化してるからめんどくさかった。

定期預金も30万が固定されて支払金額5万引きだし、カードは年会費2万とかかかるし。

SBI証券に3000万預けてあるんだから少しぐらい優遇してほしかった。

東スタの預金連動は借入=預金ならローン金利0だが団信相当分の費用がかかるから損得を考えたほうがいい。

住宅ローンなどの知識が全くないので質問させて下さい。

近々、希望のエリアで新築マンションが建つことを知り住宅の購入を検討しているのですが、家を購入するのはまだ先だと思っていたので資金が充分に貯まっていない状況です。

出来ればなるべく現金は手元に残しておきたいので、もし購入するとなれば諸費用もローンを組む形で検討しています。

諸費用もローンを組んだ場合、手付金は今ある預金から現金ですぐに支払うと思うのですが、それ以外に預金から支払うお金はありますか?

>>1609 マンション検討中さん

諸費用ローンはやめたほうが良いと思う

借入優遇幅も減るだろうし

あと火災保険も一括払いがお得

他には登記費用も必要

家具調度品も新居にあわせてそれなりに必要

新築マンションなら特に隣近所とか管理組合とかで

内装見かける機会も多くて

どうしても比べてしまう、見劣りすると恥ずかしく感じるかもね

あと、不動産取得税が結構まとまって必要

フルローンにするにせよ

最低限物件価格の1割は無いと

あと支払い遅れると金利優遇無くなるから

今は優遇幅2%以上あるからギリギリ返済は詰むよ多分

>>1609 マンション検討中さん

他の諸費用は、諸費用ローンに組み込めるかな…。ローン手数料、不動産取得税など。(金融機関による)

諸費用を含めると金利が高くなりがちなので、急いで買わないほうが、総じて安くなることもありますね。

>>1609 マンション検討中

理想の住まいの為に現金を出したくないのですね。

家を買う時は諸経費で数百万掛かるものです。それが惜しいなら買わない方が吉、惜しくないなら買うべし。

住所は水物で贅沢品なのです

失礼します。住宅ローンの

本審査通過し数日後に融資実行となる者なんですが、消費者金融からの借入とリボの残債を今後住宅ローンを借りるところではない銀行でおまとめローンしたいなと考えているのですが実行後であれば審査してみても問題ありませんでしょうか?お分かりの方いらっしゃればご教示お願いします。

>>1609 マンション検討中さん

組み込めると普通は審査が厳しくなり金利があがるので、貯蓄額次第ですが諸費用は出したほうが楽なのと、手付金は先に出さないといけないので人気マンションだとそれなりの金額がいります(人気がなくても1万円などではすまないと思います)。

他の皆様のご意見通りと思います。

どちらにしても入居に伴う引越代や家電代、家具代もあるのですが、そちらもお金はそこそこ入りますし、それも分割払いにすると負担になりますからやはり諸経費関連(物件の10%くらい)は手元にないときつくなると思います。

支払えるならさっさと完済すればいい

早朝の書き込みは無視すればいい

>知識がないならまず勉強すれば?

自分で勉強できるような人は安易に金を借りて家を買ったりしません。

諸費用等も含めて頭金ゼロで住宅ローン組んだ場合って、住宅ローン控除はどうなるの?

諸費用等は引かれた住宅ローン残高から控除される?

住宅ローン控除は、ローン債務者の年間所得に応じた所得税と住民税(条件付)の額から債務残高の1%相当が減額される。

もともと所得税の納税額が少ない人はローン控除額が大きくてもムダになる。

ローン控除額を使いきれないような所得しかない人は借り過ぎじゃない?

住宅ローン減税は残債の1%。

ここからローン金利や団信費用などをマイナスした分が借りた人の実質メリット。

意外と少ない。

株で稼いだら住宅ローン控除受けられず泣き

一般人も勉強しましょう

長期間続くいまの低金利のほうがぶっ壊れアイテム

コロナ後に景気の極端な悪化が顕著になると何らかの動きがでるはず

株の譲渡益は総合課税に出来ないんじゃない?

正確には、株の譲渡益も算出されると言われたです

住宅ローン控除、契約主の所得税と住民税のみ控除ですよね。配偶者の住民税などを控除したい場合はペアローンするしかないという事で合ってますか?

また、ローン組んだら途中からペアに変更なんて無理ですよね。

収入合算は、借入額を大きく出来るだけですよね。

妻の分の控除を受けるのにペアローン以外の方法は無しなんでしょうかね、やはり。

甲斐性がなくて止む無くペアローンにする以外は、借入れ額が確定してるならどちらか一人の債務にしておいた方が楽。

借り換えなどローンに関する手続きが面倒だし余計な金もかかる。

ローン返済があるので離婚もできない場合がある。

>>1644さん

ありがとうございます。

控除目的でペアローンしても、控除額と諸費用考えたら同じくらいで意味が無い気がしてきました…

子供かもう少し大きくなったらフルタイムで働こうと思ってるのですが、主契約のほうの所得税~しか控除無いのでは働き損かなと思いまして。

そうは上手くはいかないもんなんですね~

コロナ禍でかなり美味しかったからね

うちは年越し両建ての益だしで節税で

超過しないようにしたよ

すでに同様の質問があるかもしれませんが、よければ教えてください。

5月予定価格発表、7月販売、来年9月引き渡しのマンションを検討しております。

はじめての購入でして、住宅ローンの銀行と内容(変動か固定か、固定は何年か)は、いつのタイミングまで変更可能なものか疑問に思っております。

複数の仮審査を5月に、7月も複数の本審査をして、契約時に一つに絞るというイメージを持っていますが、あってますでしょうか?

その上で、利率の変動などをみて、来年9月の引き渡し時に、銀行を変える、それは無理でも契約の内容を一部変えるなどはできるものなのでしょうか?

マンション販売員さんに聞けばいいやと思い先日事前説明会にでましたところ、強く勧める提携ローンがあるようでして、逆にローンというものをちゃんと理解したいという思いになりました。銀行にも聞いてみますが、みなさまのご経験もお聞きしたくどうぞよろしくお願いいたします。

>>1649 マンション検討中さん

銀行に依ることもあるから、銀行に問い合わせたほうがよいかと。

また、本審査結果が必要なタイミングはマンション販売員に聞く必要があります。

ただ、人気のマンションであれば、提携ローンにしておく方が無難かと。。。(複数申込みがあったら、負ける可能性があります)

>>1650 通りがかりさん

ありがとうございます!負ける可能性があるのですね...抽選のなる部屋を狙っておりますが、会社の銀行だと優遇が厚いと聞いていくつか見たいとは思っておりました。販売員さんとの確認も怠らないようにします!ありがとうございました!

車の免許をとるのに、出来ればローン組したいと思っていますが、これから住宅ローンの審査をするのに配偶者のローン残債は関係ないですよね?

合算だったりでなけば。

住宅ローン借りるのなら審査結果によるけど

頭金部分も借りられたりするし減税もあるから

それらを振替て車買えば金利手数料かからないのに

住宅ローン借り入れを先にすべき

貯金を切り崩さずに家を買えるから、貯金を車に使えるよ、という意味かな。たぶん。

預金があるのにわざわざ有利子の借金をする人がいるんだ

自分の預金で買えば利息ゼロ

ある程度の貯金が残るなら、車を一括で買ってもいいかもね。

例えば4000万で家建てるにせよ分譲住宅買うにしろ最低諸経費と頭金1割400万以上はあるはず

以前なら頭金200万~400万入れて

3600万~3800万ぐらい借り入れするところ、金余りの

今なら400万口座に残したままフルローン最優遇金利で借りられる

それと控除も含めれば車1台ぐらいにはなる

預金金利より住宅ローン金利のほうが何百倍も高い

ローン控除も400万残債が増えても、年に4万円からローン金利分を引いたわずかな額しか得にならない

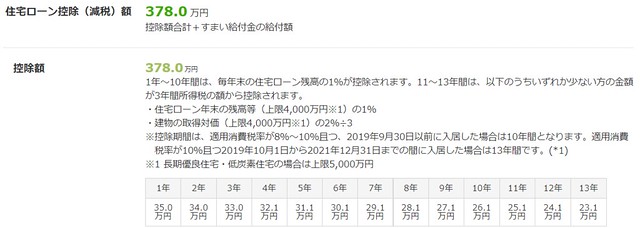

4000万0.4%で試算すると

手数料金利が増えてもそれ以上に減税が多くなり

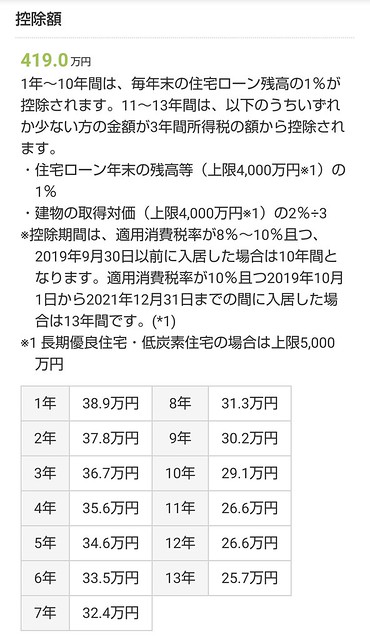

差額22.5万円 頭金入れず借りたほうがお得

手数料:75.6万→84.0万 差額+ 8.4万

金利額:214.6万→224.7万差額+10.1万

減税額:378万→419万 差額-41.0万

22万か

免許費用ぐらいにはなりそうだね

土地+注文住宅における自己資金についてご相談させてください。

当初、じぶん銀行など、金利重視でローンを考えていたのですが、

つなぎの部分で困る箇所が多数出てくることに気づき、見直しを行っています。

<現状>

自己資金200万円

土地3,000万、建物2,000万円程度で検討中

いい感じの土地が見つかり、HMに見積もりを依頼している最中

ローンを組み祭の融資手数料などを現金で払うことは把握出来ていたのですが、

つなぎ融資の手数料などを考慮出来ておりませんでした…。

①つなぎ融資や②分割融資を調べてみましたが、結局250万円だと厳しいと感じています。

なにか、初期費用を抑える(かつ、できるだけ金利を低く)する方法はないでしょうか?

①楽天銀行+楽天つなぎ融資

→つなぎ融資も融資手数料などが引かれるので、

結果、100~200万程度はつなぎ融資期間にも必要になる?

→本ローンの分も考えると400万くらいいります・・・?

②大手銀行で分割融資

→月々の支払いが重複する。

結果、100~200万程度は準備がいりそう。

→本ローンの分も考えると400万くらいいります・・・?

>>1667 戸建て検討中さん

貯金がないけど、購入したいということですか?

①楽天のつなぎ融資は、条件がかなりシビアなので、うちは無理でした。

(土地の融資の少し前に、建築確認済証つまり、設計の確定が必要)

②はしばらく元金支払いを据置できる金融機関もありますよ(つまり利息のみの支払い)

ただ、金融機関によっては、建物の分割融資ができないところもあるようです。先に確認したほうがいいかもしれません。

ローン手数料他、いろいろ諸費用がかかってきますね。(仲介手数料、登記費用、登録免許税、不動産取得税、付帯工事、外構費用、固定資産etc)貯金がないと厳しいかもしれないです。また、諸費用をローンで組むことができる金融機関もありますが、なかなか安い金利にならないという話も聞きます。

半年前に地銀で住宅ローンの仮審査に通りました。ただ、追加の建築費用が発生することが分かり、借入額が仮審査で通った金額を超えそうです。銀行に相談したところ、追加費用を上乗せした金額で再度仮審査が必要だと言われたため、2回目の仮審査を出そうかと考えています。1回目と2回目で優遇金利が変わる可能性はありますでしょうか?

>>1675 通りがかりさん

ありがとうございます。できるかぎり住宅ローン控除を受けたいので、チャレンジしてみようと思っていますが、優遇金利が悪くなるリスクがあるんですね。元々余裕をもった借入額で、大幅な増額でもないので、審査はおそらく大丈夫かとは思っています。

>>1676 戸建て検討中さん

地銀は未確定の図面や見積書で住宅ローンを通そうとしてるのかな?

建築確認済証もとらないで住宅ローンを通すような銀行は、よほど融資先に困ってるんだろうね。

仮審査を何回もやる?

属性には余裕があるはずですが。

auじぶんと、住信SBIのミスター住宅ローンREALどちらも審査に通ったんですが、どちらの方が良いでしょうか?どちらも変動金利0.41%です。

>>1677 匿名さん

仮審査の話です。本審査の時には建築確認済書などの提出が必要と言われています。

1回目の仮審査では未確定の図面と見積書を提出して、3500万円のローンが通りました。その後の打ち合わせで建築費や外構費が増え、総額が3600万円になったため、借入額を3600万円にしたいと銀行に相談したところ、仮審査で通ったより多いローンは組めないと言われました。

訂正

仮審査で通った金額より多い借入額のローンは組めないと言われました。

1681

みずほのネット申し込みどうだろ

1684

書類スマホで写真撮ってじぶん銀行仮審査やってみたら

>>1687 戸建て検討中さん

都会で土地を購入してから家を建てる場合、分割融資は難しいのでは?

土地価格のほうが建物の何倍も高額なので、ローンで融資が実行されるまでの期間土地をおさえておくにはそれなりの費用が必要でしょう。

質問です。

住宅ローン本審査が今年3月に通り、融資実行は恐らく8月末頃になると思われます。そこで知りたいのですが、融資実行の際に金融機関は再度信用情報を見返すのでしょうか?家電などを購入するのにクレジットカードを使用したいと考えてますがやめた方がいいですかね?

>>1689 通りがかりさん

私は光熱費やCATV代をはじめとする日常生活費や通勤定期代などを、用途によって毎月2社のクレカに分けて支払っていたが融資実行時に何も言われませんでした。

過去にキャッシングの利用や滞納、残高不足などがなければ、カード払いは当たり前なのでびくびくする必要はないでしょう。

住宅ローンを借り入れ後、リフォームが必要となった場合、リフォーム代金を住宅ローンの金利、期間で追加融資してくれる銀行はありますか?

ざっと調べたところ、ソニー銀行と新生銀行は可能でした。その他の銀行はありますか?

>>1692 通りがかりさん

何でわざわざ超高利のリボ払いを利用するのですか?

家を買うだけの財力があるなら無駄な費用をかけてカードで買い物などしないでしょう。

多くの人にとってクレカはキャッシュレス払いの一手段で、リボやキャッシングなど借金に使うものではありません。

ここは普通の属性の人が少ないのかな?

貸付自粛制度に登録している場合、解除してもローンは厳しそうですか?

滞納や遅延はありません

なんでそんな制度に登録するんですか?

初めてご相談させていただきます。

都内で9,000万?1億程度の築浅中古マンションへの住み替えを希望しているのですが、非現実的でしょうか。

夫:36歳 会社員 年収1,800万

妻:36歳 専業主婦(昨年末退職)

子:小6 中学受験予定

貯蓄:3,000万(現金預金、投資信託)

車:なし

持ち家:あり(マンション、ローン残高3,300万)

借り入れ希望額:7,000万程度

頭金:2,000万程度

先日、住んでいる部屋を数社に査定していただいたところ、売却後にだいたい1,000万程度手元に残りそうなので、貯蓄の一部と合わせて頭金に充てたいと考えております。

>>1699 eマンションさん

いまのマンションに買い手がついて成約してから具体化したほうがよろしいのでは?

仲介業者の売却査定額は契約を取る為の高めの額なので、ほぼ値下げを前提にしたものです。

もし買い手がついてもローンで購入する場合、金融機関の担保評価額が低くて成立しない事もあります。

中古マンションの販売市場は厳しく長期間買い手がつかない場合もあるので、買い替えは慎重にすすめたほうがいいでしょう。

>>1704 通りがかりさん

ありがとうございます。

子どもの大学や職場次第ではまだしばらく3人での生活が続く可能性もありますが、将来的な売却も視野に入れて検討いたします。

質問です。

本審査3月に通り8月末に融資実行予定ですが、現在他銀行からの借り入れが100万ほどあります。住宅ローン融資を受けるにその100万の完済が条件です。完済は間違いなくできるのですが、金融機関からは完済証明がほしいとのことです。

この場合、完済証明を見せても信用情報までも再度見られるのでしょうか?詳しい方いらっしゃいましたらご回答ください。よろしくお願いします。

クレジットカードを支払い手段として使うのは問題ないがキャッシングはダメ。

多くの人は支払いにしか使わない。

リボやキャッシングはカード会社の儲けの手段でしかない。

何故そんな愚かなことを…

リボって結局カード会社から借金してるのと同じで、他銀行からの融資100万を完済したのに新たな借金作ってどうするの?

住宅ローン契約した銀行連絡したほうが良いと思います。

買い物にクレカを使うのは普通だが、支払いに高利のリボ払いを選ぶ人の気が知れない。

金銭感覚の違いかな?

属性には疑念を持たれるだろうね

質問です

R2年11月に契約してR4年3月にマンション入居予定です

契約した当初は住宅ローン控除が延びるであろうと思い契約をしてしまいましたが結果現時点では対象外になってしまっています

また近くに魅力的な新築マンションができることもありそちらを契約すれば13年の住宅ローン控除を受けることができます

今契約している物件にはそれほどの不満はありませんが手付金約200万を放棄して住宅ローン控除13年を受けた方が良いのではないかと思えてきました

皆様ならどうされますか?

同じ状況下に置かれる方や住宅ローン控除に詳しい方等アドバイスお願いします

東京都江戸川区中央1-1246 |

|

4398万円~6998万円 |

|

1LDK+2S(納戸)~3LDK |

|

60.06m2~71.83m2 |

|

総戸数 49戸 |

東京都荒川区西日暮里2-422-1 |

|

6998万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |