広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

10664

匿名さん

>臨機応変に動ける人

臨機応変に動けないと職がなくなるリスクが大きいと思うぞ

-

10665

買い替え検討中さん

-

10666

匿名さん

>>10665 買い替え検討中さん

おじさん子供部屋で親の年金暮らしの人なんか働かなくて良いよね(^-^)

-

10667

買い替え検討中さん

>>10666

富士通の早期希望退職なんか3000人以上集まりましたよ。

割増と合わせて5000万円以上貰えると思われます。

企業年金もあるし、共稼ぎや相続ある人、投資で資産増やした人だったらもう仕事しなくて暮らせますね。

辞める直前にもう1回住宅ローンで家買ったら一生安泰。

そういう人だったら借り換えにくいし固定金利が無難か。

-

10668

匿名さん

同じ期間固定でも銀行よりフラットのほうが金利高いから

このスレでフラットな人は単に審査通らなかっただけでしょ

-

10669

買い替え検討中さん

>>10668

自分の場合は提携ローンで複数仮審査通ってましたがフラット35Sにしました。

フラットでも長期優良住宅で頭金入れたら銀行の固定より低かったです。

フラットである程度の額借りれてるんだったら新築マンションで銀行融資断られることはまず無いです。

もちろん、銀行融資とフラット交互に使う人がいるのも事実ですが。

-

10670

匿名さん

>>10669 買い替え検討中さん

今は頭金入れないで減税期間中に運用したり手元に置いといて返済に充てたほうが安全なんじゃないの?

何故に無駄に頭金いれちゃうの?

それに提携ローンなのに金利優遇得られなくて高金利になるようだったら先々返済危なくないか?

フラットSって返済中に金利上がるでしょ

提携ローンが地銀か何かでイマイチなら

福利厚生とかで住宅ローン優遇とかのほうが低利かもよ

-

-

10671

匿名さん

私の場合は、運用益で返済とか考えて年の返済額から借り入れ額を決めました。

弱気だったかもしれませんが、この後もこの数年の投資状況が続くとは思えませんし。

-

10672

匿名さん

-

10673

匿名さん

投資云々言ってるのに手元の運用資金を頭金に入れてるとかなんだか矛盾してる

フラットSの▲0.25%って逆鞘にならないか?

なんだかよくわからないちぐはぐだな

-

-

10674

匿名さん

フラットの人すぐ転売するから手数料安い方がいいのでは?

-

10675

匿名さん

今の高インフレを見れば、頭金をなるべく多くして金利を下げた方がお得。

インフレ率+金利低下分のダブルのメリットがある。

保有している現金の価値は下がっていくので、インフレで上がっていく将来の賃金=現金を期待したほうがいい。

今のインフレだと日経平均が上がり続けるかは微妙だからインフレヘッジにはならない。

-

10676

匿名さん

-

10677

匿名さん

>>10674 匿名さん

すぐ転売するなら

35年固定は無駄じゃない?

手数料は保証料返金あるタイプが良さそう

-

10678

匿名さん

ここ見てるとまだまだ情報格差はあるから副業で不動産投資は向こう10年位は大丈夫そうですね。

ネットにもヒントは落ちてますよ。

-

10679

匿名さん

米、ゼロ金利解除 0.25%利上げ22年は7回想定

2022年3月17日 3:08 (日経新聞)

-

10680

匿名さん

-

10681

匿名さん

日本以外は政策金利を上げてきているから、周回遅れの日本も年後半とかには上げてくるかも。

-

10682

匿名さん

>>10681

量的緩和で700兆円分も貯まってて

制度的に出来ない仕組みなのにどうやって金利上げるの?

アクセル踏んでだまま前進んでるのにバックギヤは入らないし

一旦止まってからでないと下がらない

-

10683

匿名さん

国債の債務が1300兆円あるから政策金利上げると日本は破綻するらしいよ?

-

10684

匿名さん

大手シンクタンク=超エリートがこぞって上がると言ってるので、たぶん上がるだろう。

-

10685

匿名さん

政策金利は上がる可能性あるけど住宅ローンはさらに低位誘導、が目安らしい。

-

10686

匿名さん

>>10684 匿名さん

量的緩和は継続しつつも長期金利が上昇してイールドが立つって言ってるね

債券のデュレーション考慮して短期化の流れだろう

-

10687

匿名さん

>>10685 匿名さん

政策金利は量的緩和政策でロックされてるから

仕組み上、変えられないですよ。

市場の思惑で変動するのは長期金利のほうね

-

10688

匿名さん

預金の引き出しに手数料を取るので、ローン金利は低くするそうです。

-

-

10689

ご近所さん

願望ばかり言ったって上がるときは一気に上がりますよ。

-

10690

匿名さん

-

10691

匿名さん

コストプッシュのインフレのみで不景気が加速してるから、利上げできるような状況じゃない。

日本とアメリカが違う点。

-

10692

匿名さん

>>10644 ご近所さん

利上げをコインの話に例えちゃうあたり、恥ずかしい人

-

10693

匿名さん

たとえ景気が悪くてもインフレになってくれば政策金利を上げざるを得ない。

それが中央銀行のセオリー。

よく言われるが、中央銀行=インフレバスター。

その代わり、長期金利は低めに誘導する。

-

10694

匿名さん

無理だよ。

長期金利は上がるが政策金利は最後だから。

-

10695

匿名さん

金利が上がろうが下がろうが投資しない人には大して関係ない話。

机上の空論を語る人は実際に融資引いて投資してる人からしたらすぐ分かる。

金利の低さしか尺度が無い人とか特に。ほんまセンス無い。

-

10696

匿名さん

-

10697

名無しさん

-

10698

eマンションさん

-

-

10699

匿名さん

-

10700

匿名さん

今の総裁で緩和も終わるでしょう。あげざるおえなくなりますよ。

-

10701

口コミ知りたいさん

変動金利でもある程度損切りライン決めておけばいいと思うんだけどそんなことしてる人たぶんいないよね。

固定金利が1.8超えたら固定に変更するとかのライン。

-

10702

匿名さん

>>10701 口コミ知りたいさん

まあ変動のいいところは、不景気になるとまた金利下がるからね。

前回同様日本が利上げする頃には不景気になってまた金融緩和せざるを得ないだろうね。

-

10703

匿名さん

>>10695 匿名さん

今この不動産の利回りが低い中、固定で借りてまでまだ不動産に投資します?

また不景気待つでしょ?

-

10704

匿名さん

-

10705

匿名さん

>>10701

ローンは金利を率でなくて金額で考えないとダメですよ

4500万借入で

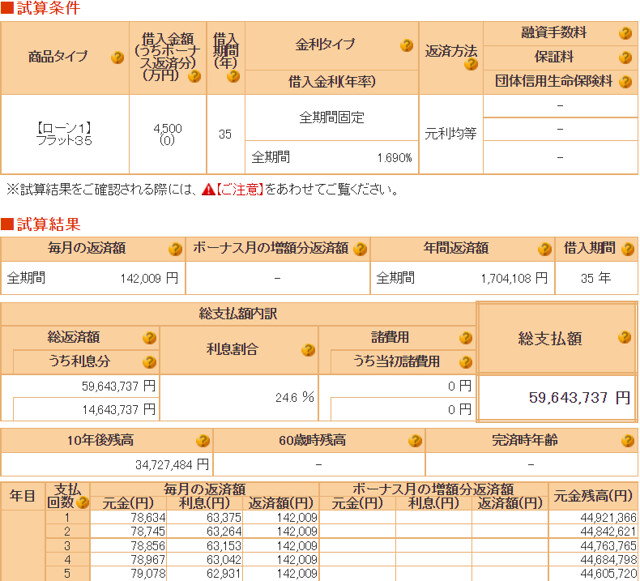

フラットだと月々返済のうち6万が金利で残高は8万しか減らせないのに対して

変動金利だと月々返済のうち1万が金利で残高は差額13万減らせる

それが毎月低減しながら差が広がるから金額では逆ザヤにならない仕組み

投資における複利の考えの反対と考えると良いです。

-

10706

マンコミュファンさん

-

10707

ご近所さん

>>10705

仮定した利率を教えてくれ。

そんな極端になるわけないじゃん。

-

10708

匿名さん

まず、変動のリスクを全く触れていないのはいけませんね。

変動で金利が上がった場合の話をしているのではなかったでしょうか。

つぎに、金利設定がおかしいですね。

概算すると固定1.6%,変動0.26%。

固定は将来上がった際に適用されると思われる利率で、変動は現状の最優遇相当で設定ですね。

金利が6倍以上違えば、低いほうがよいのはあたりまえでしょう。

-

-

10709

匿名さん

いまだと変動0.3%、固定1.3%ってのが妥当なライン。

-

10710

匿名さん

変動でもまあ0.4%くらい、固定は0.9%くらいじゃない?

金利はどこも低いんだから半分投資で使うような人は審査スピードと手数料、保証料も込みで判断します。

住宅ローンは1軒なんで途中にフラット挟むのはしょうがないよね。

-

10711

匿名さん

自分の持ってる物件売るとき、買い手がネットバンクの最優遇貸出金利使うって言って買付入れて審査で1ヶ月待たされたら困りませんか?

不動産屋の紹介のローンでサクッと買って欲しいです。流れた時の機会損失は大きい。

-

10712

匿名さん

ざっとネットでの比較スレを見ると変動金利は0.4%で固定金利は1.4%が基本みたいですね。

-

10713

匿名さん

頭金にも充てられる運用中の手元資金を売却換金せずに手元に残したまま借りると

フラットでは1.69%になってしまう

-