広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

14566

匿名さん

そのリスクの取り方だと、やっぱり固定は損してるってことでしょうね。

-

14567

匿名さん

黒田ショックをビルのコンクリートのヒビに例えるアンタは投資のセンスないね。

まぁアンタみたいな養分がいるから他が儲かるんだけど。

-

14568

職人さん

>>14563 名無しさん

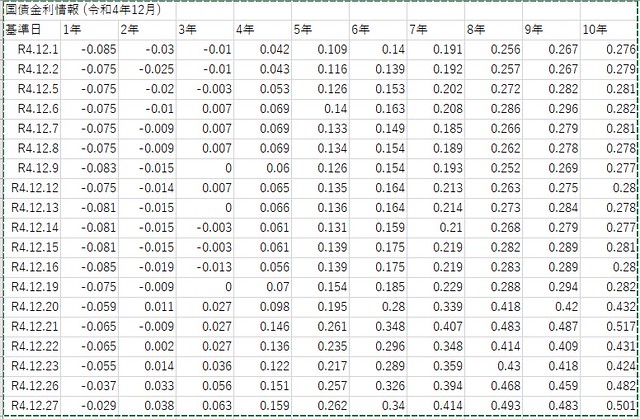

ほい。12月だけで10年債の利回り2倍になりました。

個人に金貸すより国に金貸す(国債買う)方が儲かる状態です。

例えばビルに飛行機突っ込んで爆発炎上してるのに、変動さんは

「まだ大丈夫、慌てる段階じゃない」と鼻くそほじってる状態ですね。

-

14569

名無しさん

-

14570

匿名さん

-

14571

匿名さん

これからローンを組む人は大変だね。

住宅が売れなくなると不況が長引く。

-

14572

職人さん

>>14569 名無しさん

昨日、10年ものがYCC上限まで上がりました。

8年、9年ものもほぼ0.5です。さあ、ご感想をどうぞ。

-

-

14573

匿名さん

日銀政策決定会議に参加している方々は、日本で一番頭が良いとされる集団ですが、一番プライドも高く、自分たちの決定が間違っていても訂正することない方々です。変動金利を一度上げ始め、それで支払いが出来なくなる個人や企業が出てこようが、物価が下がり出しても、円高になり輸出企業の国際競争力が低下しても、自分達の方針はすぐには変えられない方々です。変動金利は上がり出すと止まらない、ブレーキの壊れたダンプカーみたいなもんです。

-

14574

通りがかりさん

>>14533

給料は自分の能力で上げるもの。

上がってほしいと他人任せは無能の証拠。

所詮公務員の発想。だから給料低いんですよ。

そして何事も確定させたがる安定志向の公務員は固定の養分間違いなし。絶対固定養分。リスク確定の固定派。

間接的にお世話になっております。どうもありがとう。

-

14575

通りがかりさん

>>14573

>>14456参照

過去に2回変動が上がったことがありましたが、すぐブレーキ掛かっています。

ブレーキが壊れているのは固定派の方々かと。

-

-

14576

匿名さん

>>14575 通りがかりさん

貴方の過去は直近10年程度ですが?

20~30年前のちょっと前の変動金利を見ると2回だけ利上げしてすぐブレーキではありません。

恐らくリーマンショックの頃のことを指しているのかと思います。

リーマンショック時に利上げされているのは、短プラ原因ではなく銀行の資金難経営難によるものです。

倒産するくらいなら利上げして利益を上げたい、当たり前の話です。

-

14577

通りがかりさん

>>14576

私が見ていたのは1995年以降ですが、2度利上げしているようですよ。ブレーキ掛かっています。

上がり始めたらなんとか~って大嘘、よく言えるなあって思います。

-

14578

通りがかりさん

>>14576 公務員妄想

ちなみにあなたが見ている30年前の1992年は変動金利が急落する真っ最中で、それ以降基本的に下がる一方の年代です。

なに見てんのかな?

-

14579

戸建て検討中さん

-

14580

通りがかりさん

-

14581

匿名さん

>>14564 名無しさん

固定金利が有利となる場合は、変動金利で優遇で割り引かれていた債務者が、なんらかの理由で数回返済が滞り、優遇がなくなった場合です。

銀行が金利を上げていなくても、その債務者にとっては2.6%程度の金利に即、なります。

-

14582

通りがかりさん

なになに?固定金利だと返済が滞っても問題ないんですか?!えー!!それなら固定一択だったじゃないですか!

-

14583

名無しさん

>>14582 通りがかりさん

どちらも滞ると最終的には土地と建物が担保に入ってるから取られるのは同じ。

ただし、固定金利は返済が滞っても利上げはできない。

変動は、優遇割引は一度でも返済できなければなくなりますと書いてあるからよく読んで。

-

14584

名無しさん

返済が滞るなんて事態の想定が必要な経済力なら家買うこと自体を先検討すべきなのでは…?

-

14585

検討板ユーザーさん

変動で借りてて、繰上げ資金は運用中。たぶん、これが正解のはず。