広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

8283

匿名さん

100万円の繰上げ返済と残業って別問題だと思うんですよね。

繰上げ返済しても残業すれば変わりなし。

欲しい物を金利を払って分割で買うか、欲しい物を金利を払わず一括で買うか。

生活困らなければ、後者の方が得じゃないですかね。

-

8284

匿名さん

>>8282 TJDさん

>人生いきなり100万200万必要になることは人生でないか

車の買い換え、入学費用、家族旅行などは計画的だけど

住宅ローンを繰上返済した後で、借入するようなら本末転倒

とはいえ皆さん↓

>家は5年10年で返済するものだと思っています。

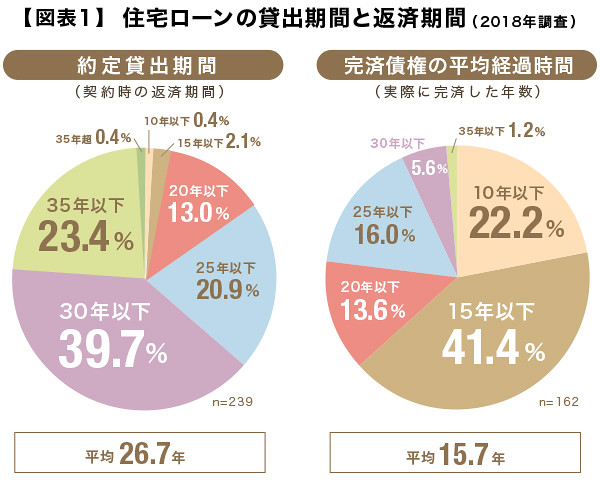

平均すると15.7年で住宅ローンの返済は完了している。

【民間住宅ローン契約者の完済年数】

・10年以下 22.2%

・(11年以上)15年以下 41.4%

・(16年以上)20年以下 13.6%

・(21年以上)25年以下 16.0%

・(26年以上)30年以下 5.6%

・(31年以上)35年以下 1.2%

-

-

8285

匿名さん

借り換えると完済扱いになり、それが平均年数を下げてる一面もあるよ。

-

8286

匿名さん

>9000円欲しいなら1時間残業するとかアルバイトするわ。

お金に働いてもらわず、自ら働くの(笑)

-

8287

匿名さん

お金に働いてもらうつもりが、損切りばっかり

なんてこともあるかもね。

-

8288

マンション掲示板さん

「リスクなく」なんて無茶苦茶なこと言い出したら、勝手に繰上げしとけば?としか

手元資金がないことはリスクにならないのかな?

-

8289

名無しさん

>>8285 匿名さん

借り換えたローンも借り入れ期間が短くなるから余計平均を引き下げるよね

-

8290

マンション掲示板さん

>>8278 匿名さん

住宅ローンは超長期なのに運用は短期限定なんだ?

住宅ローンの金利のことは35年の最終総額で話すのに不思議

その100万の運用も超長期で想定してみたら全然違う結果がもたらされると思いますけど

-

8291

名無しさん

1980年代に借り入れた人は金利が3%越えてるから、そりゃ繰り上げ返済するよ。

30年も借りていたら大変なことになる。

完済までの期間の平均を出したところで、

借り入れた時期が分からないと意味がない

早く完済させようとミスリードを誘ういかがわしいデータだわ

-

8292

匿名さん

>>8291 名無しさん

今は2021年ですよ、そんな昔話言われても

-

-

8293

匿名さん

SOで所有してる配当利回り4%売却すれば完済できるが、

住宅ローン金利は0.33%繰上しないほうがお得

-

8294

匿名さん

>>8290

長期で運用するもの。個人年金。確定拠出年金。

短期で返済した方が良いと思うもの。住宅ローン。

こんな感じです。

35年もかけて金利払い増やしてローン返済遅らせるなんて、無駄だと考えてます。

100万円の運用を短期で返済して確実な保証料の返金と利払いを減らすか、長期の運用に回すかなら、前者をとる話です。

-

8295

匿名さん

>>8288

繰上げ返済すると手持ち資金が少なくなると言いますが、何かあった時用の資金さえあれぼ問題ないですよね。

それにローン返済後は、完済してない人より月の手持ち資金は多い訳だし。

-

8296

名無しさん

-

8297

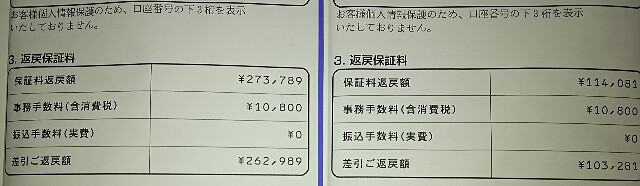

匿名さん

>>8296

8957円が正確です。保証料の戻りは残債が多い初期の繰上げ程多いから、ローン減税期間完了後で残債も1000万円程だと、こんなもんです。

もちろん早く返済するだけで8957円貰えるのは嬉しいですが、それ以上にローン返済額の内訳の金利割合が減ることが嬉しいですね。

それとローン完済して毎月余裕ができ、万が一の時には銀行に相談することなく、今のマンションを賃貸にもできるのも嬉しいですね。

-

8298

匿名さん

ローンを完済しないと完全に自分の家とは言えないと思うんですよ。

-

8299

匿名さん

手数料タイプより保証料タイプのほうが返金あるからお得ですね。

-

-

8300

匿名さん

>>8299

がっつり保証料戻ってますね!

金利払いも減ってるだろうし、お得ですよね。

-

8301

通りがかり

>>8299 匿名さん

その額の戻し保証料だと、相当早い段階で1000万近く繰上げ返済されたのでは?

自分もそんな感じで同じくらいの戻りでした。

株の一部を利確したものの再投資するには割高なので、再投資はやめて繰上げ返済にまわしました。

戻し保証料と完済までの利息が減った分を合計して年当たりで割ると、1000万に対して1%くらいの利回りになるので、無リスクでそれを得られるならそれもありかなと。

-

8302

4月

もし繰上げ返済するなら

期間短縮or返済額軽減どちらにしますか?

ちなみにフラットです、、、