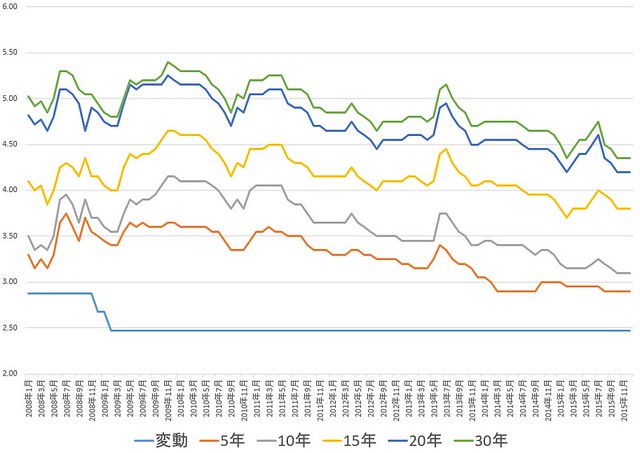

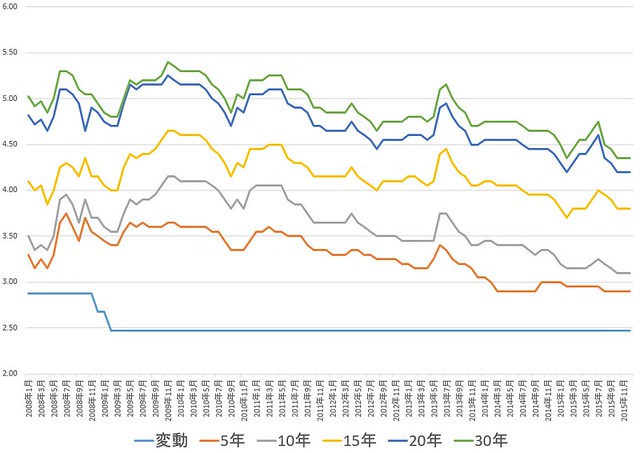

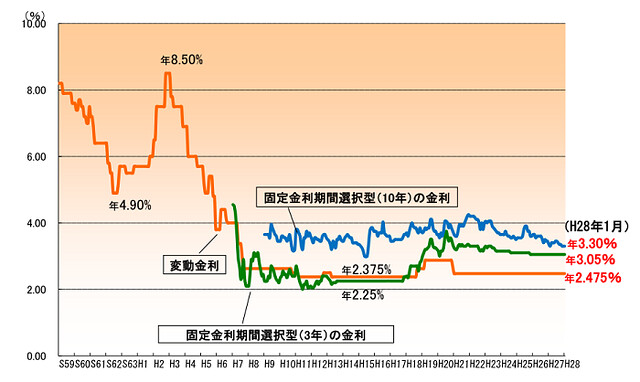

長々とロムって来たけど、変動を推す人が言いたいのはこういうことでよいですか?

たとえば、3500万を35年借りるとします。

固定1.8%とすると、1ヶ月目は総額112,382円。

変動0.8%とすると、1ヶ月目は総額95,571円。

差額は16,811円なので、固定の方が16,811円損している

(負けている)ように見えますが、実はそうじゃない。

内訳がポイントで、固定の112,382円の内訳は(元金59,882円、利息52,500円)。

一方変動95,571円の内訳は(元金72,238円、利息23,333円)となるので、

「支払った利息」においては29,167円の差がつく(固定への勝ちが確定する)。

さらに、支払総額の差である16,811円を変動が繰り上げたら

「元金の減り方」も29,167円の差がつく。

すなわち、変動は将来の金利上昇リスクに備えていないように見えるけど、

1ヶ月目からいきなり29,167円の利益(固定への勝利額)を積み上げていってるという意味で、

リスクどころかむしろ手堅いという見方もできる。

ただし、将来的に変動が固定に追いつく、追い抜くことも十分ありうるので、

いつ1,8%、2%になっても問題ない範囲でしかローンを組んではいけないし、

「固定を借りたつもり」で差額をどんどん繰り上げること。

それができないなら固定だって今は十分低いのだからまったり固定で行ったほうがよい。

こんな理解でよろしいでしょうか?