- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

常に現在を基準にローンを検討するなら、変動?固定?

どちらを選びますか?

[スレ作成日時]2015-05-20 11:29:10

常に現在を基準にローンを検討するなら、変動?固定?

どちらを選びますか?

[スレ作成日時]2015-05-20 11:29:10

変動はいつどの位変わるかわからないからシュミレーションのしようがないんだよね

あくまでこの金利が何年間続いたらって比較するしかない

>>201

そう変動はシミュレーションしようがないけど確実に分かってるのは現在0.5%の差があるのとフラットは確実に10年後に更に0.6%上がる。

それと増税も予定されており何となくあと5年くらいは変動金利が大きく上がりそうにない。

これだけで十分変動有利な気がする。

みなさんこれから契約?

既に契約している人は自分の選んだ道が間違ってないって必死になってるけど、別に他人なんだしどうでもよくない?

自分が正しいって思えばそれでいいでしょ?

みなさん必死すぎ

数字で選べば当初5年とか変動とかだろうよ。

後は性格じゃないの?

俺は今の低金利がこの先100年続くと確信したので変動だわ。

迷ってる子羊共よ。俺様について来い!

最初の10年が肝心だからと、バス停1つ分歩いたり、昼食抜いたりして浮かせた僅かなお金を

毎日繰上げしているという変動都市伝説はホントなんですか。

>>193

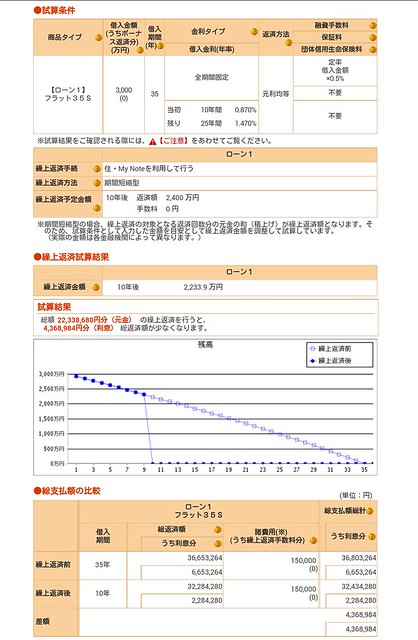

フラット(0.87)、変動(0.695)の10年間だけを比較すると、

3000万の借り入れの場合「10年間変動金利が変わらないとして」

○団信入る場合

プランA(フラット)返済額

31,882,375円

プランB(変動)返済額

31,063,200円

差額

819,175円

○団信入らない場合

プランA返済額

31,334,729円

プランB返済額

31,063,200円

差額

271,529円

この差額引く保証料って感じかね。

自分は生保に入っているので団信なし。迷わず固定。

変動は団信入っているからお得って考え方があるのだろうけど、

当然、銀行の変動はそのリスクも含めて金利設定している。

健康人が死ぬ確率よりも金利が上がる可能性の方が相当に高いから。

>>213、214

あ、間違えました、でも35年借りるとしても当初10年間は団信なしなら2000円差(82000円と80000円)かと。

生保は結婚する前に入ったから正確な掛け金は覚えてないけど、収入保障月12万で4000~5000円程度だったと思う。と老後資金用の積み立て型のもの。年間30万くらいで万一死んだら1500万、外貨建てだから60歳で受け取る時には1.5倍以上だったかな。まあもし一ドル35円なったら原本割れするけど。。

妻も一定の収入あるし団信に変える必要ないとの妻の主張も強かった。今でも保険掛けすぎと。

もちろん積み立てにインフレリスク等があるのは承知してます。

一例を長々とすみませんでした。

500円玉貯金感覚で毎日繰上げに励んでる人にはとっても重要。

都銀の住宅ローンの金利は6月から軒並み上がると報道されている。変動は据え置き、固定を上げる都銀が多い。5月中に超長期固定で融資実行された人、おめでとうございます。

>>216

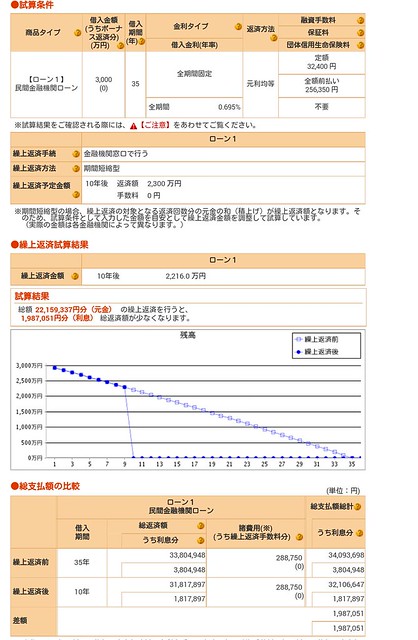

フラット10年間で

3243万円+生命保険料約50~60万円=3300万円

変動だと、団信込み、保証金返金考慮して3210万円

差額90万円

住宅ローン減税は258万円の計算になりました。

結局、長期固定やフラットはギャンブル(JGBは動く幅が大きい)だから

今なら変動金利より金利が安い短期固定がベストということになるのでは

固定は毎月毎月、超無駄な利息を払っている。

今は固定が無駄だとは俺は言えないな、俺は。

今ローン組むなら固定にするかも。

それくらい金利低いよ。

固定の人って金利上昇には保険かけるのに団信入らないなんて死亡保証は薄いんだね。

変動さんの不安要因の記事見つけたw

大手銀行の住宅ローン金利 来月から引き上げ

http://www3.nhk.or.jp/news/html/20150530/k10010096521000.html

1.37はでかかったね。

私がローンを組む時はどうなってるんだかなぁ…。

金融機関により言い方が違いますが、即にいう固定金利特約型、期間終了後、金利タイプを選択。

変動金利でローンを組んだ人は、審査金利でも返済できるからそうしたわけでしょう?

審査金利と現在の金利との差を貯蓄して、繰り上げ返済に充てれば、住宅ローン減税の分も含めて、将来金利が上がっても、得をする結果となる。

>232

うちの場合

住宅ローン(団信無償付帯):借入時3400万円

収入保証保険:月額15万×20年=3600万円(保険料年額4.5万円)

就業不能保険:月額10万×25年=3000万円(保険料月額2400円)

収入保証は、できれば、細く長くに見直したいが、年齢が上がってしまったので

割高になってしまう。ちょっと失敗

減税後、繰り上げ返済するから団信分は、かなり減ってしまいます。

医療保険・障害保険・教育費積立・老後積立等は上記とは別って感じ

家を買う前から保険についてしっかり考えていたとすれば、

家の取得に要した費用(諸経費等含む)-家の想定売却額(買った瞬間の目減り含む)

に相当する保険を上乗せすれば済む、

って結論にしかならないはずなんだけどね。

結局、普段から保険の必要性についてまともに考えてなかった奴が、

言われるままに入って当然と考えてるのが団信ってだけ。

>241

解約すべきか迷ったのですが、30代の若い頃の契約なので

一度解約すると年齢(40)から二度と同じ料金にならないのと

生命保険控除の範囲内程度なのと、逓減してくものばかりだから、正直、迷ってます

過去にローンを組んだ選択を後悔している人は別スレがあるのでそちらへどうぞ。

>239

>241

保険ってあとから追加・増額するとコストが割高になるから迷う。

ぽっくり逝くならよいけど、長期療養になるのが一番困る、嫁は働く時間は取れなくなるだろうし

高額医療費の上限も今年、上がったし、今後も医療費は上がると思うと、なかなか減らせない。

逆にその他の損害保険は、他人への賠償責任だけしっかりしていれば、ほどほどで良いと思う。

家財保険、盗難保険や水災・風災はいらないけど、類焼損害は入る

(盗難保険入らないけど、防犯ガラスにはする)

車両保険は最初の1年だけエコノミーにするけど基本はいらず、物損は超過特約つけるとか

自転車保険も損害賠償目的といった感じ

しかし、固定金利を金利上昇の保険と考えるとかなり割高保険だね。

変動が上がらなければ3000万借りて300万は多く払うことになるよね。

数年後から金利が上がり始めても、それまでの対変動マイナス分を考えると対変動プラスになるのは先だし、いいとこ数百万じゃないの?

一瞬プラスになっても変動はまた下がるかもしれないし。

固定金利の総支払い額から数百万を得するために300万払うのアホらしくない?

>245

目から鱗、確かに・・・

保険の本質は、預貯金でカバーし難い部分のみにすれば、確立も低くなるから割安にできますね。

車の保険も免責0特約とかやめると安くなる、事故って負担15万ぐらい払うの、別に困らない

けど、万が一轢いたこと考えたら、当たり前に無制限

本来のローンってものの商品性を考えれば、

金利の低いローンほど、出来るだけ返さないってのが基本なんだがなー

住宅ローンの繰り上げを押すfp的な人は

不安商法みたいなもんだから注意が必要だね。

>金利の低いローンほど、出来るだけ返さないってのが基本なんだがなー

デフレ時代は、その基本が間違っていたと、いうことだよ(笑)

今からなら、低金利ローンを繰り上げする必要はないと思う。

問題はインフレだとしても、ある程度の年齢を過ぎるとそんなに給料があがるのか?

ってこと。

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都世田谷区中町二丁目 |

|

8,100万円~8,760万円 |

|

2LDK+S~3LDK ※Sはサービスルーム(納戸)です。 |

|

75.18m2~81.53m2 |

|

総戸数 8戸 |