- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

ネットでいろいろ調べるとかなり格安な気が・・・

で、どうなんでしょうか?

詳しくご存知の方、教えてください。

[スレ作成日時]2009-09-15 12:32:42

ネットでいろいろ調べるとかなり格安な気が・・・

で、どうなんでしょうか?

詳しくご存知の方、教えてください。

[スレ作成日時]2009-09-15 12:32:42

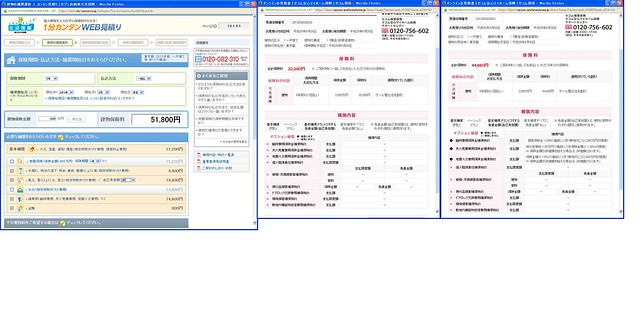

試算してもらいました。

AIU 40330円 オール電化割引あり

セゾン 51800円

日新 37000円

セコム 35780円 オール電化割引あり

はい!明確に答えが出ましたね。

セゾンはとにかく高いんです。

ネットですぐに試算できるから人気あるだけ。

まともに比較すれば他社より全然高い。

自由にえらべるからいい?なんてセゾン工作員が湧きそうですが

AIUも日新も自由に選んで組み合わせできます。セコムは不可ですが。

>>384

比較してセゾンが有利だったならちゃんと条件を提示してください。

基本料率はセゾンや損保ジャパン、東京海上などが高くて

AIU,日新、セコム等が安い。

だから似たような条件で試算すると必ずセゾンは高くなります。

試算条件を提示できないならセゾン工作員決定でいいですね?

PDFでアップして、あと35年で。そしたら考えてもいーよ。

セゾン工作員お決まりの逃げがハジマッタ♪

35年にした場合でも各保険会社長期の割引率は同じだから

セゾンが高いのは変わらない。

自分で比較できると主張してた

人がそんなことも知らないんだぁ…

試算結果が正しいことは一括見積サイトに電話して聞いてみればすぐわかる。

自分で比較できる人がそんなこともできないんだぁ…

セゾン工作員に確定だね♪

セゾンは高い。

同じような条件では基本料率の安い保険会社よりかなり割高。

しかも自由に選べる保険は他にもある

これが事実です。

やっぱりPDFでアップできないのね。高いから?

35年で書面で見れないなら、いーや。個人情報消してアップすればいーじゃん。比較サイトでみても同条件で安いのはあなたが否定しているセゾンでした。

>>389

試算した条件を教えることができないのはセゾンが高いとバレルかれでしょw

比較サイトで見てもとくに高いのはセゾン、損保ジャパン、東京海上です。

わたしが記載した保険料が正しいか否かは電話すればすぐにわかること。

それもせずにただ否定する人がまともな比較できるはずない。

まぁセゾン工作員の可能性90%以上だけどね。

では交換条件にしましょう。

1 あなたの試算した条件を教える。

2 PDFにしろと言われてもやり方がよくわからないのでアップする方法を教える。

3 わたしが兄弟に見積りしてもらいその内容をアップする。

これでいいですか?

まさかこれでまだ逃げないですよね!

セゾン工作員さん。

1についてですが

①都道府県

②建物構造

③オール電化有無

④保険期間

⑤建物の価格

⑥外壁

⑦選択した特約

これで何社かの見積りアップします。

逃げないでくださいね。

>>392

保険料は都道府県によって全然違うのでそこを明記してください。

それと水災をいれてますね!

セゾンの水災が他の保険会社と比べてどれだけ劣っているか知っていて

他社と比較しのですか?

セゾンの水災補償がすさまじく悪いことも知らずに比較したといわれても。。。

【一部テキストを削除しました。管理担当】

すいません。

自分がマンションと鉄骨間違えてました。

ということです。こんなネガオバサンのおかけで風評被害を受けるなんて。そもそもマンションでの水害って必要?高層階で?カスタマイズできるセゾンの勝ちでは?

保険料計算やレスは早いけど画像アップなの仕方のわかんない奴の意見なんかあてにできまへん。

セゾンいやなら、日新かAIUのスレへどうぞ( ^-^)_旦~

間違えているのは392

392がわざと間違えてセゾンをマンションで試算して

水災もつけた。

セゾンを安く見せかけるためにセゾン工作員がしたんでしょう…

わたしは水災なしの鉄骨建物で計算してる!!

セゾン工作員卑劣ですね。

奥さんも386の条件バラバラで計算してますよ。

俺もネットで見積もりできるセゾンとセコムで見積もりしてみました。

検討中の奥様と同じ内容です。

そうしたら

セゾン 51800円は同じでした。

セコムに臨時費用、失火見舞い費用、地震火災費用つけると

オール電化の場合で 39720円

オール電化割引なしで43460円

検討中の奥様は失火見舞い費用等を付けていなかったようだ。

それにしても セゾン51800円

セコムは同条件で 43460円、39720円

この結果には驚きました。

セゾンはかなり高い火災保険だと気付きました。

>>399

あなたも条件が一部違ってますね。

セコムは臨時費用特約のところを損害保険金×10%で出してますが、セゾンは30%です。

セコムも30%にできますが、399で書かれてる金額より高くなります。

あと、30%のときの限度額がセコム300万、セゾン100万の違いがありますが、

30%にしてもセコムのほうが安いですけどね。

セコムの欠点は家財が最長5年なので、

家財をつけて長期契約が出来ないことぐらい?

保険ってきちんと比較確認しないと、

保障内容が違ってたりするので、

本当に自分が必要としている条件で

比較しないと良し悪しがわかりませんね。

物価高騰を想定すれば、長期の家財も不安だが、それを言ったら建物も同じ。長期35年の家財を入る前提ならセゾンはやすいのかな?

399です。

すみません。

臨時費用10%でしたので30%にしました。

保険ってわかりにくいなぁ。

そうすると臨時費用

セゾン 30% 100万円限度

セコム 30% 300万円限度

セコムのほうが臨時費用が手厚くなって他は同条件

それで保険料は

セゾン 51800円

セコム 44660円

となりました。

セゾンはセコムより臨時費用の限度額が少ないのに保険料はかなり高い。

セゾンはやはりカスタマイズできるけど保険料が高い保険会社なんだなぁ。

長期家財を加味すると?

気になるから長期家財も加味して見積もりしてもらいました。

東京 T構造 建物2000万円 家財1000万円

建物も家財も35年間 補償は風災 盗難 水濡れ 外来物衝突

臨時費用も同じで30% 100万円限度

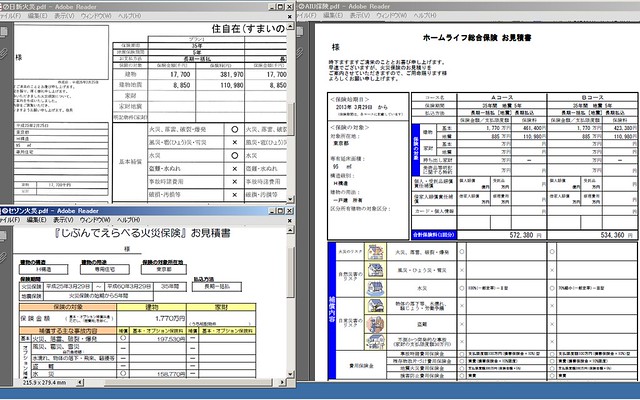

セゾン じぶんでえらべる火災保険 建物 291010円 家財 182300円

日新火災 住自在 建物 208600円 家財 121300円

なんとなくセゾンで安いイメージがあったけどセコムや日新と比較すると半端なく高い。

セゾンの保険料35年長期でも日新より50%近く高い。

住自在って残存物片付け費用がなかったり、

風災や雪害は20万以上の損害じゃないと

支払い対象じゃないとかあるから

厳密には条件が違うと思うんだけど。

上っ面じゃなくてきちんと内容みて比較しないと…

そうなんですか。

それにしても保険料の差がありすぎる。

おそらくセゾンは相当保険料が高い部類だと推測されます。

他の保険会社も調べてみます。

回答は人それぞれでOK?

回答は人それぞれでOK?

セゾンがあまりにも高い高すぎるとバレてきたから必死に誤魔化そうとするのは

セゾン関係者以外ありえない!!!

人ぞれぞれ だけどセゾンだけは高すぎるからやめたほうが吉。

人ぞれぞれ いくらでもあるからセゾン以外で選ぶが吉。

同じ条件で 富士火災 未来住まいるを調べてみました。

セゾン じぶんでえらべる火災保険 建物 291010円 家財 182300円

富士火災 未来住まいる 建物 269420円 家財 168450円

やっぱりセゾンは高い。建物も家財も高い

風災は両方免責0 臨時費用も30%100万円限度 同じ補償内容です。

富士火災には残存物取り片付け費用も特別費用も住まいのホットラインもついていました。

つまり補償的にはセゾンより劣る点は一切なし。逆にセゾンよりも上回っている。

それなのにセゾンは富士火災よりも高い。。。

セゾンって実は最高に高い保険料レベル?

セゾンに加入している人は火災保険一括見積もりサイトで本当にセゾンを選んでよかったか

確認したほうが良さそうです。

なんでそんなに必死なのかな?

35年マンションで家財をつけ、最低限で依頼したら、そんな変わらなかったけとなぁ。東京のベッドタウンだけど。手続きの簡単さとカード払い可能なところで決めたけど。大騒ぎするほどの差はなかったよ。

最低限というと火災落雷破裂爆発だけということですか…

カード払いなんてほとんどの保険会社で可能です。

たいして変わらない…

少しはセゾンが高かったんでしょ…

マンション 火災落雷破裂爆発のみ

1000万。35年で比較してみましょう♪

戸建でもマンションでも一般的な保障でも

最低限の保障でもセゾンが高いのがばれちゃうかな。

セゾン工作員 ! 墓穴を掘って来ましたなぁ♪

工作員ではないけど比較結果教えて!

おはようございます。

お待たせしました。

マンション 建物1000万円 家財500万円 35年間 火災落雷破裂爆発での見積り結果です。

セゾン じぶんでえらべる火災保険

建物 29100円 家財 14550円 損害防止費用、残存物取り片付け費用

クレカ払い可能。

日新 住自在

建物 26700円 家財 10850円 損害防止費用あり 残存物取り片付け費用なし

クレカ払い可能

富士 未来住まいる

建物 21450円 家財 10730円 損害防止費用、残存物取り方付費用、住まいのホットライン

WEB割引適用時は口座振替のみ クレカ不可

AIU スイートホームプロテクション

建物 22060円 家財 13210円 損害防止費用、残存物取り片付け費用

クレカ払い可能

セゾンは建物でも家財でもどの保険会社より高いという結果でした。

とくに補償で上回る富士火災よりもだいぶ高いという事実まで判明しました。

補償が同等であるAIUよりもだいぶ高い。

補償が少し劣る日新よりもだいぶ高い。

セゾンはマンションでも戸建でも35年でも5年でも家財ありでも家財なしでも

一般的な補償でも限定した最低限の補償でもあらゆるケースで他の保険会社より

高いという結果になりました。

う~ん

とても興味深い結果ですね!

セゾンより補償の厚い富士火災よりも4割程度高いとは!

4割高いって手続きが簡単とかでは済まされない大差ですよ。

なんとなくイメージ的にセゾンは安いと思ってました。

ちゃんと比較するとかな~~りお高い保険なんですねぇ~

わたしが比較したら、大手はもう少し高かったけど条件が違ったのかな??

よく見ないとだめなんですね。

それにしても、比較した結果と違いすぎるのはなぜ?

条件が違います。

大手は火災、落雷、破裂爆発に限定なんてできませんよ。

火災落雷破裂爆発に限定できるのが

セゾン にっしん Aiu 富士

その四社でぶっちぎりダントツに保険料高いのが

セゾン。

保障を細かくカスタマイズできるのが

セゾン にっしん aiu

その3社でもダントツに保険料高いのがセゾン。

セゾンは東海や三井住友などの大手損保と同等の

保険料率だからとにかく高い。

なるほど!

その中でもAIUは保険料の追徴の可能性ありとのこと。日新の対応は???富士はクレカ不可。セコムは長期の家財不可。大手は条件が不自由。

結果、人によりセゾンもあり?

いやぁ さすがに人によってはセゾンありはないでしょ。

スレをずっと読んできたけどセゾンは 未来住まいる

よりも40%も高いわけだ。

気になって自分も調べてみたけどたしかにそのとおりでした。

クレカ支払い でポイントつくにしても1%程度。

40%も保険料高いと気づいてたらセゾンでなんて誰も契約しない。

他ははるかに安いと知らずに契約しただけでしょ。

情報弱者がセゾンの策略にはまったといえばそれまでだけどな。

それにしても明らかにセゾン関係者だと思われるレスが繰り返され

てるのは企業の姿勢としてどうなんだろう

情報弱者が勝手に勘違いして高いセゾンと契約しているなら仕方ない。

だけど儲けるために企業が加担しているなら…

AIUほかデメリットもあるのにね。

それを伏せて、素晴らしい保険って!!

どちらが儲けるために情報を・・・

セゾンもいろんなデメリットがある。

AIUも日新もデメリットがある。

各社デメリットがある中で(とくに大きいデメリットがいくつもあるのはセゾンとAIUだが)

セゾンだけが格段に保険料が高い。

これは事実。

富士の未来住まいるは特別デメリットは見当たらない。

しいていえばクレカ払い不可なことぐらい。

だけどセゾンのじぶんでえらべる火災保険より

保険料は格段に安い。

>>424

未来住まいるは相当安いです。

セゾン等は最低限の補償がありそこに補償追加していくタイプ。

未来住まいるは充実補償から補償を削除していくタイプ

なぜ28000円代か!

セゾン等の最低限と同じにするには(それでもセゾン等よりはるかに補償は上ですが)

火災落雷破裂爆発に限定するだけでは足りません。

罹災時諸費用対象外特約 地震火災費用対象外特約も追加する必要があります。

限定できるのはここまで。

それでもセゾン等よりも住まいのサポートや特別費用がついている分、補償はだいぶ上です。

それからWEB申込割引を適用する。

これでセゾンよりはるかに補償が厚く4割も保険料が安くなります。

しかし、AIUのデメリットは将来の追徴の可能性が高いから、現在保険料がセゾンより安くても、トータルでは未確定では? 富士は手続き面倒だね。

AIUは追徴あるからたしかに危険。

だけどセゾンはAIUより3割も高い。

AIUはいろんな割引あるから場合によってはセゾンの半額。

そうするといくら追徴があってもセゾンほど高くなる可能性はまずないだろうね。

富士が手続面倒????

富士の未来住まいるはWEB割引した場合にもっとも手続きが簡単な火災保険だよ。

だって申込書なしでWEBで申込みして割引も受けられる。

セゾンよりはるかに手続き簡単、追徴なし、保険料はセゾンよりはるかに安い

補償もセゾンより上。

未来住まいるはセゾンより手続き楽だけどクレカはつかえない。

それにしても保険料が40%もセゾンより安いから手続きが楽とか

そういうことを超える差がある。

実際はセゾンより手続き楽だしもしセゾンより手続きがめんどうだったとしても

それだけどバカ高いセゾンに無駄に40%も支払う人もいないだろうよ。

セゾンがはるかに高いと知らなかっただけだろうよ。

AIUの半額の根拠がわからないな!いくら計算してもわかりません。場合によったものを比較対象にするのはおかしいでしょ。また将来いくらかあがるかもしれない商品と比較する事事態おかしいね。

富士はWeb手続きをできるようにするまで面倒だね。

場合によったものを比較対象にするのがおかしい!?

それならAiuが追徴可能性あるかとを考慮することもおかしいでしょ

返還の可能性もあるわけだからね…

欠点だらけで、保険料が高いセゾンのマイナス面を無視して

他社のあら探しばかり

どう考えてもセゾン関係者以外あり得ないよ。異常な行動。

別にセゾンなんてどうでもいいけどここまで異常な行動とられると

セゾンが高いのに欠陥商品だと証明したくなってくる。

他の人たちもセゾンの酷すぎるステマに反発したくなっているのかも

知れないね

あなた以外の方は半信半疑。要はあなたが言う安さが分かりづらいことを指摘しているのでは?セゾンの保険料は安かろうが高かろうが、わかりやすいので受けているだけ。別にセゾンの味方するつもりはないけど、将来不確定なものと半額になるかも程度の話では納得しません。消費者にとってわかりやすいのも売れる商品の一つではないの?

Web割引?見積もり簡単にとれるのかい?将来の保険料はどうなの?

要はセゾンはわかりやすい。消費者はわかり易いものを好む。

わかり易ければ保険料高額でもじぶんでカスタマイズした満足感で売れる。

だけどセゾンが安いと勘違いしている消費者が多いのも事実。

実際は他社はセゾンよりわかり易くないけどセゾンよりかなり安くて

補償も充実しているケースが多い。

だけど他社はセゾンに負ける。なぜならわかりにくいから。

セゾンは商品内容悪いし保険料割高だけどわかり易さで支持を得ている。

セゾンの魅力は「わかり易い」これ一点。

補償内容、保険料は他社にことごとく負けるけど「わかり易さ」だけで勝負。

ということが結論でしょ。

富士火災の一部の契約に対しては高いと思います。Web割引の手続きと不必要な保障を判別することができれば。不確定要素があるAIUと比べるのはどうかと思います。ここでも富士火災の見積もりをとれた人少ないみたいだし。あとは消費者の利用のし易いものを選べば大手の損保使うよりお得なのでは?

やっぱりAIUは値上げかな。

セコムは家財長期ないし。

セゾンか富士火災か?

セゾンは安いね。

今年はじめ頃の見積もりですが、

セゾンとAIUと日新の同じ条件での見積もりです。

条件の考え方としては

再建築時は、坪単価60万のローコスト建物分程度で結構、

小額(概ね200万までの損害)については自腹(免責)で結構、

火災全損・水没・地震とかで住めなくなったり

家計が困るような金額の損害が保障できれば十分

という考えで、見積もりを依頼しました。

※ローンは都区内の土地代分のみなので、いざというときは、

実際には建て替えないで、土地を売却して、郊外の中古マンションで

我慢すると思います。

ただ、今にして思えば、竜巻への対応ができてないので、風災はつけたほうが

よかったかなと・・・思いますが、都区内で竜巻、あるのかなぁ?

まぁ、やや古い情報ですが、参考になれば・・

追記・・

セゾンカード一括払いで、2000円キャッシュバックがあり、

35年、火災・水災・地震保険込み、46万5千円でした

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都世田谷区中町二丁目 |

|

8,100万円~8,760万円 |

|

2LDK+S~3LDK ※Sはサービスルーム(納戸)です。 |

|

75.18m2~81.53m2 |

|

総戸数 8戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |