- 掲示板

戸建の火災保険ですが、35年一括払いが通常の払い方でしょうか?

何か35年で貨幣価値など変わりそうなのですが、、、

[スレ作成日時]2013-09-03 12:46:59

戸建の火災保険ですが、35年一括払いが通常の払い方でしょうか?

何か35年で貨幣価値など変わりそうなのですが、、、

[スレ作成日時]2013-09-03 12:46:59

みなさん銀行ローンが絡んでも、自由に契約期間が選べるんですね。

私の借りた地方銀行は、返済期間以上の火災保険に質権設定が絶対条件なので、長期一括しか選択できませんでした。

エアコンもキャッシングの話も例えが違うだろ。

こんなばっかりだから、話がさらにややこしくなる。

高々数万、数十万程度の話に金利を持ち出すナンセンスさ。

カーテンやエアコンや引っ越し代で金利の話するバカはいない。

そもそも現在価値云々以上に保険料上昇の方が高いに決まってる。

具体的な数字で示せば説得力あるんでない?

長期一括派は決めつけるだけで一切具体的計算をしないから

説得力0

火災保険料が5年で10%ずつと大幅に上昇しても年払いがお得。

http://ameblo.jp/fpnakagawa/entry-10936973587.html

FPのブログから引用しました。

「火災保険料は長期一括か?分割か?」

さて、先日の記事「火災保険料を頭金に回すと住宅ローンはどうなるか?」の続きです。

ホントの所、火災保険は長期一括がいいのか、分割がいいのかを詳しく計算します。

先日の単純計算では、分割にして長期で払う場合との差額を頭金に回したほうが有利という結果でした。

今回はもう少し突っ込んで計算します。

まず、火災保険を分割にしていると火災保険が値上がりするリスクが発生します。

ここ最近、火災保険は値上げ傾向で、今後も値上がりが続くと思われます。

仮に、5年毎に10%ずつ火災保険料が値上がりすると仮定して計算します。

すると、最初は年間17,870円だった火災保険料が5年後には19,657円、10年後は21,622円という具合に上がっていきます。

その場合の35年間の総支払額は、847,678円になります。

一括払いとの差額は391,048円です。

これでもまだ、火災保険を分割にして頭金に回したほうが有利です。

http://ameblo.jp/fpnakagawa/entry-10936973587.html

FPのブログより引用

「火災保険料を頭金に回すと住宅ローンはどうなるか?」

先日の記事「上手な火災保険の加入の仕方」で、火災保険は1年や5年更新で加入するよりも、30年や35年分を一括で支払ったほうが安く付きますよとお伝えしました。

今回は、火災保険を長期一括で支払った場合と、1年や5年更新にして長期一括との差額を頭金に回した場合でどちらがお得になるのかを検証してみます。

条件は以下の通りです。

【火災保険条件】

徳島県(都道府県によって掛け金が違うため)

建物価格1,500万円

火災保険補償内容:火災、風災の基本パターン

5年更新年払掛け金:17,870円

35年一括払い掛け金:456,630円

この場合、差額は438,760円です。5年更新年払での35年間の掛け金合計は17,870円×35年=625,450円です。

つまり、625,450円-456,630円の168,820円以上、住宅ローンの利息が減るなら火災保険を長期一括で掛けずに頭金に回したほうが有利ということになります。

では、住宅ローンの計算をしてみましょう。

【住宅ローン条件】

借入額2,000万円

返済期間35年

金利:2.49%

フラット35

元利均等返済

2,000万円借りた場合の総返済額は29,984,479円です。

火災保険の差額、438,760円を頭金に回して借入を1,956万円にした場合の総返済額は29,324,659円です。

二つの差額は659,820円です。

火災保険を余分に支払ったのを差し引くと、659,820円 - 168,820円=491,000円

この場合、火災保険を長期一括で掛けずに頭金に回した方が、491,000円得することになります

あのぉ 長期派も年払い派もエフピーも揃って根本的に間違えてる部分がある。

火災保険が値上がり傾向だということ。

実は火災保険の基本料率は30年以上一度も上がっていない。

上がったように見えるのは以前は存在しなかった破損などを

はじめとして保証がアップしただけ。

基本料率は長く一切上がっていないのになぜ、全員が上昇

しと勘違いしているのか!!

その秘密が長期係数の改悪なんです。長期一括が割安になるのは

保険会社が運用できるからです。運用が悪くなってきているから

35年一括保険料が18年分ですんだのが20年22年24年と繰り返し

お得感が少なくなってきている。つまり値上がりしているのは

長期係数であり長期一括の保険料です。年払いはあがるどころか

同じか下がっているから年払いに値上がりを考慮するのは

誤りです。

保険会社の収益ラインは保険料に対して支払いが6割です。

自動車は約6割だから繰り返し値上げしている。火災保険は

3割だから年払いは全く値上がりの傾向なし。

長期火災保険のみ長期係数の関係で高くなってきている。

年払いは値上がりしないから一段と長期一括より年払いが有利と

なります。

よくみると保証が削られていますよ。商品改悪は常です。

住宅ローン0.725%をミックスで、46万、

借入して、一括払いは、損なの?

月額1,240円

年当たり14,885円

総利息61,000円

変動、金利上がったら繰上返済しちゃいますが

>>130さん

ほんとに販売関係者なんですかね?

>実は火災保険の基本料率は30年以上一度も上がっていない。

そんなことはない!

私自身は、ほけんの仕事に携わって20年くらいですが、数回改定してますよ。

知っている限りでは、平成7年2月1日に基礎料率引上げをしています。

平成19年4月1日にも基礎料率改定(ほとんど上げ、一部下げ)がありましたし、

最近だと平成22年1月の構造級別簡素化も実際上げ・下げが行われています。

ほんとここ最近、竜巻やら落雷、ゲリラ豪雨で水害など、自然災害が増えてきています。

またそのうちレート改定があるのではないかと思っています。

竜巻と落雷に対応がいい保険教えてください。

わたしも20年以上

保険の仕事を。しています

絶対に一度も値上げしてませんよ。

代えているのは長期係数のみ。

133さんも基本料率と長期係数を混同している

だいたい火災保険は損害率からして全く値上げの必要ない保険

もし疑うのなら販売関係者しかできない試算をしましょうか。

あなたも宜しくね

>>136

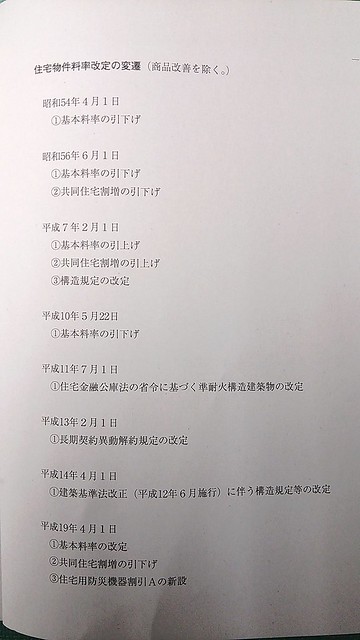

貴重な資料ありがとうございます。

やはり火災保険は値上げの一途というのはデマだったんですね。

年払いは値上がりしていなくて長期火災保険のみの値上げだったんですね。

資料から抜粋

火災保険の基本料率についてです。

昭和54年4月引き下げ

昭和56年6月引き下げ

平成 7年2月引き上げ

平成10年5月引き下げ

4回改訂が行われていて3回が引き下げ 1回が引き上げ

火災保険は値上げはデマで実は値下げ傾向ですね。

値上げは予定利率の低下による値上げの長期火災保険のみ。

年払火災保険が値下げ傾向、長期火災が値上がり傾向となると

長期火災保険よりも年払いが圧倒的に有利ですね。

低金利ということは保険の予定利率も下がり長期火災保険の値上がりに

つながる。低金利時代に長期火災保険に入るのは損ですね。

長期火災保険が有利なのは金利が高いとき。

金利が高くなれば予定利率があがり長期火災保険は値下がりするということ

なんでしょうね。

低金利なのに長期火災保険を契約するのは低金利なのに長期の定期預金をすることと同じ。

いろいろ勉強になりました。年払いに決めました。

ありがとうございます。

長期一括派の根拠だった火災保険は値上がりするって前提。

完全に間違いだったわけだ。

しかも逆に年払い火災保険は値下がりしているわけだ。

もうローンあるなら火災保険は年払い有利で勝負がついてしまった。

議論終了

得かどうかはローンの金利と額によるでしょ

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都世田谷区中町二丁目 |

|

8,100万円~8,760万円 |

|

2LDK+S~3LDK ※Sはサービスルーム(納戸)です。 |

|

75.18m2~81.53m2 |

|

総戸数 8戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |