- 掲示板

ソニー銀行ってどうですか?その2

-

1005 匿名さん

ソニー提携クレジットカードにしたらどうです?

セゾン/AMEXとかまぁまぁ良さそうだし。セゾン/JCBだと会費無料で枠150万とかもいきなりいけるし。 -

-

1006 入居予定さん

>>1004

繰り返し出てくるソニーの問題です(笑)

多くの利用者は

①給与振込みは新生銀行にする(毎月5件まで振込み料無料)

とうぜん様々な引き落としは新生銀行に集中。

②ソニーはローン引き落としのみにし、余剰金があればカードで入金。

(入金は24時間365日無料)ある程度たまったら、余剰金を繰り上げ

返済へ。 -

-

1007 借り換え

みずほ銀行 固定金利3年が7/22で切れる為、ソニー 27年固定に切り替えようとしています。完済日を何時に設定するのがBESTでしょうか? 6/15の7月金利で上がらない事が前提でお願い致します。※7月金利が上がったら6/30完済に設定しようとしています。

-

-

1008 ソニーに返済開始しました

> ①給与振込みは新生銀行にする(毎月5件まで振込み料無料)

> とうぜん様々な引き落としは新生銀行に集中。

そういう意見を読んで、新生に口座を作りましたが、

毎月一定額を自動で振り込むようなサービスが、新生に無いことがわかり、

「えー、めんどくさいなー」と思っています。

もう少し調べたら、イーバンク銀行も、給与振込み等の条件で、

毎月何回か振込み無料のようで、しかも月々の一定額自動振込みの

仕組みがあるようです。

ということで、新生に口座を開いて1円も入れないうちに、

今度はイーバンクに申し込みました。

ソニーでローンを借りた者の試行錯誤は続く・・・。 -

-

1009 匿名さん

イーバンクも公共料金等の引落口座指定はできないし、

引落できるクレジットカードは3種類だけみたいだけど・・・

だったらソニーを給与振込口座にするのと変わらない気が・・・ -

-

1010 1008

1008です。

引き落としは、これまで各種引き落としの口座だったみずほを継続して、

イーバンクからみずほとソニーに、自動振込みしようという作戦です。

本当は引き落としも含め新生に移行しようと思っていたのですが、

自動ができないなら&イーバンクなら自動でみずほとソニーに振り込めるなら

ということで、新生は使わないかも・・・。 -

-

1011 1009

なるほど、そういうことでしたか。

かなりの荒業?w 気づきませんでした(-_-;)

可能であれば引落口座の変更をすることもなく、

ソニーへの入金もできるわけですね。

参考にさせていただきます。有難うございました。 -

-

1012 返済途中

>>1008さん

なるほど〜 イーバンクにはそのような手があるのですね。

新たに口座開設となればもう少し調べたんでしょうが

当方は新生に口座を持っていたので、毎月せっせと振込作業してます。

振込忘れがないように、引落日は給与日から間隔を開けて設定しました。

ガス・水道・電気・電話・カード・管理費・駐車場代etc.

全部引落口座を変更するの面倒ですから

さっそくイーバンクを検討してみます! -

-

1013 匿名さん

イーバンクは自動なんですね。知らなかった。

-

-

1014 入居済み住民さん

借換えを検討している者です。

ひとつ教えて頂きたいのですが、仮審査がOKになった後、正式な本審査に申し込みするまでの期間に設定があるのでしょうか?

例えば、仮審査OK後、本審査は3ヶ月以内とか・・・

宜しくお願いします。 -

-

-

1015 入居予定さん

テスト。

-

-

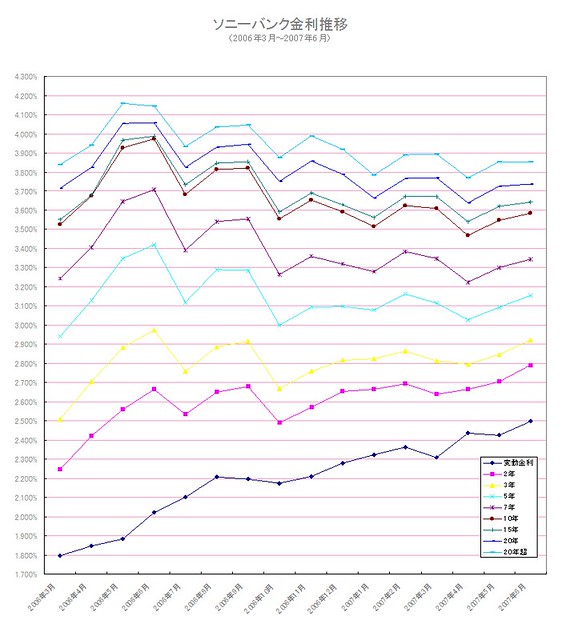

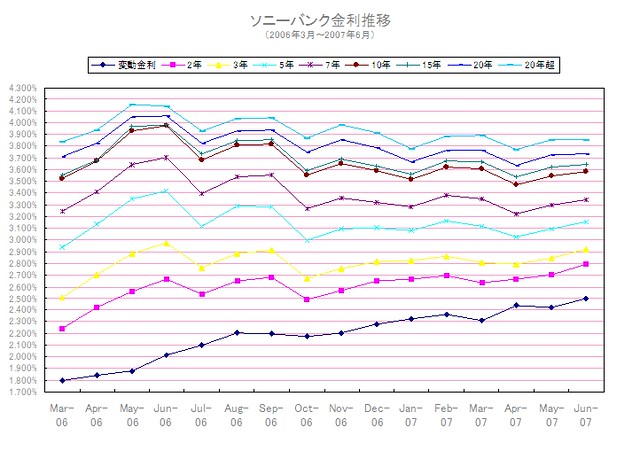

1016 入居予定さん

↑

グラフにしてみました。

ご参考まで。

-

-

1017 入居予定さん

すみません。

サイズがいけてませんでした。

-

-

1018 匿名さん

イーバンクの「給与振込み→5回まで振込み無料&自動振込み」は本当に便利ですね!

私も新生で毎月振り込みしてるので魅力ですが、毎月、微妙に金額設定を変えてるので

(公共料金やカードの支払額が結構、増減があったりする)

結局、その都度振込みすると思います。毎日、FXや投信のチェックをネットでするので

ネット取引自体は全然苦じゃないので。 -

-

1019 入居済み住民さん

1015〜1017さん

ありがとうございます。この表、最高です。

これから先も続けてください。 -

-

1020 匿名さん

1015〜1017さん

ご苦労さまです。

ついでといってはなんですが、短プラや国債の金利推移も入れていただけると。。。 -

-

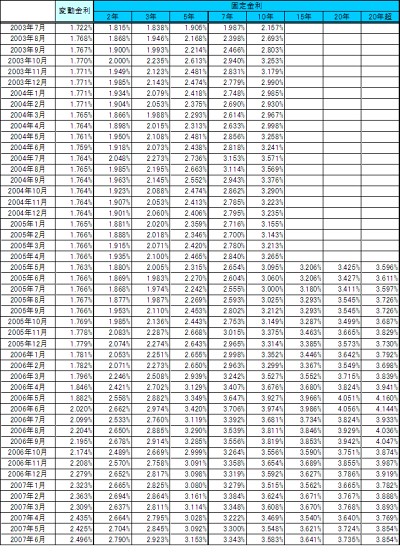

1021 1015〜1017

731さんのデータを元に、1015の金利推移を、

2003年7月〜2007年6月分まで拡大し、エクセルにして

自由にダウンロードできるようにしましたので、

ご利用くださればと思います。

http://briefcase.yahoo.co.jp/sonybankkinri

731さん、ありがとうございます!

短プラや国債の金利推移は元気があったら次回

頑張ります・・すみません。

-

-

1022 匿名さん

7月の金利、すごいあがってるね。

5、7、10年固定なんて、0.3以上あがってる。

これはきつい。 -

-

1024 匿名さん

ソニー銀行のHPでログインすれば載ってますよ。

-

-

1025 匿名さん

7月の金利はログインすれば見れます。

優遇拡大とかって落ちは。。。ないよね(><) -

-

1026 契約済みさん

こりゃ、慌てて固定に変更する人が続出だね。

しかし、4月組みが最も運がよかった人たちだね。 -

-

1027 匿名さん

大暴騰ですね。。。ソニーやめた。

-

-

1028 匿名さん

今はのんびり変動だったけど、

6月の待つ頃に、全て固定に変更しよっと。

ここまで上がるとは、まさに想定外。

(私の読みが甘かっただけかも) -

-

1029 匿名さん

今頃 変動にしても遅いのでは?

-

-

-

1030 匿名さん

6月 7月

変動金利 2.496 % 2.618 %

固定金利 2年 2.790 % 2.983 %

3年 2.923 % 3.166 %

5年 3.153 % 3.453 %

7年 3.343 % 3.666 %

10年 3.583 % 3.892 %

15年 3.641 % 3.919 %

20年 3.735 % 4.001 %

20年超 3.854 % 4.103 % -

-

1031 入居済み住民さん

この金利上昇にはビックリですね。2006年5月以来?ですかね。これから、どうなるんでしょう?

借換えを検討していましたが・・・・ -

-

1032 匿名さん

今、変動で実行している人の多くは、

6月中に固定に変更するかもしれませんね。

私は当然そうします。

金利が低いほうから高いほうへ変更する場合は、

できるだけ月末近くに変更したほうがいいんでしたっけ? -

-

1033 購入検討中さん

7月実行なのに...上がりすぎだろ

-

-

1034 匿名さん

なんか他の銀行はここまで一気に上げないような気がする

さすがソニーだな -

-

1035 入居済み住民

長期金の動きでまだまだ下がる余地はありますね。

(そもそもここ1週間でずいぶんと急騰したわけですから)

今月も利上げ見送られたし。

あわてて固定にしても、再来月は下げかもよ。

固定←→変動を頻繁にさせて手数料をとるのもソニーの戦略だね。 -

-

1037 匿名さん

長期金利の動きは、先月15日前と今月の数日前を比較したら、0.3%(1.65%→1.95%)差がありますからこんなもんでしょう。

-

-

1039 匿名さん

変動もじわじわ上昇続けてるけど、次回利上げを織り込んでるのか

な。それとも利上げ決定で更に上昇するのかな。

固定への変更時期なのかな。どうしよう。

住民税も上がるし・・。はぁー -

-

-

1040 匿名さん

7月実行です。

上がりすぎ!!ここまで上がるとは思っていなかった。

ソニーにするなら勝負に出ていったん変動にして8月の下げを期待する手もありますが、万が一ミスったらと思うと二の足を踏む…

今日長期金利が落ち着き、アメリカの物価も市場予測より上がらずアメリカの金利が下がっているようなので、8月下がる気もしますが。7月には参院選もあるので7月利上げはないでしょうし。 -

-

1041 匿名さん

冷静になろうよ。7月実行なら変動で契約し、7月15日に発表される8月の金利を見て固定にするか、そのまま変動にするかを考えるべきです。

悩むのは今日時点で変動契約中の人ですね。今固定にするのか、8月金利は下がると見て変動を継続するのか。

さて、皆さんの運がためされますねぇ。しかし、急に0.3%も上昇すると支払い総額への影響は大きいですね。 -

-

1042 匿名はん

今ソニー銀行で検討している者です。

みなさんは部分固定の比率と固定年数の組み合わせは

どのようにされているのですか?。

もし宜しければ教えていただけ無いでしょうか?。 -

-

1043 匿名さん

私は6月中に全て変動⇒固定にします。

毎月毎月、金利を気にするのも面倒くさい。

7月の金利が大きく上昇してしまっているので、8月に多少金利が下がっても、

6月の金利よりは高いんじゃないかと推測しています。

これは勝手な推測ですが。 -

-

1044 入居予定さん

部分固定って、シミュレーションすると分かりますが

月々の支払いが一定じゃないですよね?

ウチは、当初の支払いがきついので全固定にしちゃいました。

金利を気にするのも疲れるので。。 -

-

1045 匿名さん

全固定でも毎月の金利は気にしたほうが良いです。

たとえば契約している金利より下がった場合

再設定(全固定→変動→全固定)したいですよね

全固定→変動にする場合本来手数料が必要ですが

手数料はその時の情勢によるみたいで少なくてすむ場合があります。(4月なんか無料でしたね)

ただ、金利は上がっていくような気がするな

変動は選挙後に一気上げですかね? -

-

1046 匿名さん

このぶんだと他もガツンとあがるのかなあ。他大手銀行の変動は10月にならないと分からないしね。。

-

-

1047 匿名さん

7月実行を考えていましたが悩みます。

利便性でソニーを気に入ってましたが、金利が…

ソニーにするならとりあえず変動で契約して8月金利に期待するのかなと思いますが、8月どうなるかまさに博打です。

他行で申込時に金利確定を確保しているので、利便性について全く工夫などない銀行ですが金利は低いのでそちらにするか。

20年超が7月から0.1%下がってくれればなぁ…下がらないかなぁ… -

-

1048 入居済み住民

来週一週間の金利の動きが重要ですね。

利上げ見送りで落ち着いてくれば、0.3アップはないのでは?

それでも0.1アップは確実のようなきもしますが。

神に祈りましょう。 -

-

1049 ため息

入居を7月に先送りにしたのが失敗でした。。。まさか、こんなに上がるとは(涙)

ところで、HP上の7月実行金利は、確定でもう変更はないのでしょうか。

それとも、7月1日あたりに、確定版が出るのでしょうか?

それから、都市銀行などの7月実行金利はもう発表されているのでしょうか?

これじゃあ、フラット35の方がお徳なのかな。。。 -

-

-

1050 匿名さん

ソニーの7月は確定でしょ。

8月反動で下がらないかな?

8月利上げはなんとなくありそうな感じはしますが、7月は参院選や金曜の福井総裁の発言からも見送りの可能性が高そうですし、1.8%ぐらいに金利が落ち着いてくれば下がるような気もしますが。 -

-

1051 匿名はん

長期プライムレートでは、代表指標であるみずほコーポの利率は

今月の8日に前回改定(4月10日)より0.2%のアップとなっている。

これは銀行が、長期金利は上昇するとみている証拠。

皆さんがいうように、月末の新発10年物金利をみるまでは解らんけど

0.2%ぐらいのアップの線が濃厚かな? -

-

1052 匿名さん

ソニーで考えてたけどこれだけ上げてくると、どうしようか悩むなー

都銀も同じようにガツンと来るんですかね。。。 -

-

1053 入居予定さん

長期プライムレートの推移です。

最近の長期プライムレートの上昇は一過性のもののように思えます。

本格上昇は、参議院選挙後、日銀の金利調整があると思われますから、その後からのような気がします。

確定はできませんが。。。?

【出所】みずほコーポレート銀行

変更日 金 利 金利差(前月比)

2007/06/08 2.45% +0.20%

2007/04/10 2.25% +0.05%

2007/03/09 2.20% −0.10%

2007/02/09 2.30% −0.10%

2007/01/10 2.40% +0.05%

2006/12/08 2.35% +0.05%

2006/11/10 2.30% −0.05%

2006/10/11 2.35% +0.05%

2006/09/08 2.30% −0.20%

2006/08/10 2.50% −0.15%

2006/07/11 2.65% +0.20%

2006/06/09 2.45% −0.05%

2006/05/10 2.50% +0.05%

2006/04/11 2.45% +0.35%

2006/03/10 2.10% +0.10%

2006/02/10 2.00% +0.20%

2006/01/11 1.80% −0.05% -

-

1054 契約済みさん

現在仮審査を通過した銀行よりも、ソニーバンクの方が

金利が良いため、SBでの借入れを希望しているのですが、

ソニーは審査が厳しいとのことで、どのタイミングで審査を

申し込むか悩んでいます。

年収

夫28歳:440万円(勤続1年3ヶ月)

妻27歳:340万円(勤続5年)

借入希望額:3500万円

物件引渡し時期:2008年3月

夫は昨年転職をし、2ヶ月のブランクがあります。

夫の来年1月に貰える源泉徴収票上の額は、580万円〜600万円程度の

見込みですが、2001年に出来たばかりの20名程度の小さな会社です。

妻は一部上場大手メーカー勤務です。

他の借り入れは全くありません。

現在月々の家賃のみカード払いを余儀なくしていますが

カードもキャッシング枠は全て解除しています。

以上の条件で、現在仮審査をすると厳しいでしょうか。

ぎりぎりですが、来年1月の年収がUPした時点での審査の方が

良いでしょうか。

皆様の客観的な意見を聞かせていただければ幸いです。

どうぞよろしくお願いします。 -

-

by 管理担当こちらは閉鎖されました。

スポンサードリンク

スムログ 最新情報

スムラボ 最新情報

[PR] 周辺の物件

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |