広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

ビギナーさん

[更新日時] 2011-10-23 15:56:20

現在、住宅ローンの借り換えを検討しています。

現在35年長期固定で、5年ほど前3400万円金利3.18%で住宅ローンを組みました。

現在、残金3100万円ほどで月々の返済額は13万4000円くらいです

ローンを組んだ時期は、これから金利が上がっていくだろうと予想し長期固定を選びました。

しかし最近の金利は上昇するどころか、まだ低金利が続きそうな気がします。

先日、会社の人に住宅ローンの借り換えキャンペーンで、変動金利が全期間1.625%優遇で0.850%で借り換えできると聞きました。

実際に話を聞きに行った所、借り換え手数料(保証料など)を上乗せして3250万円を30年、変動金利0.850%で借り換え出来るとの事でした。

月々の支払いは10万円位になるみたいで、現在13万4000円ほど支払っているので、このさい変動金利に借り替えて月々浮いた34000円を繰上げ返済して残金を減らした方がいいのかなと思っています。

現在は長期固定の為、繰上げ返済はしていません。

もし変動金利に借り換えた場合は、頑張って年間50万円くらい繰り上げ返済しようと思っています。

ただ支払い期間がまだ長いので、この先の金利上昇や、借り換え手数料の事を考えると、このまま長期固定でもいいのかとも思っています。

しかし変動金利0.850%の超低金利が、かなり魅力的です。

現在33歳です。

妻は専業主婦。

子供が2人幼稚園に通っています。

これから子供達にも、お金が掛かっていくだろうし少しでも月々の返済が少なくなると助かります。

借り替えた方が良いのか、それともこのまま長期固定のままでいいのか、すごく悩んでいます。

住宅ローンに詳しい方、ご意見をよろしくお願い致します。

[スレ作成日時]2010-10-01 20:43:37

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利に借り換えか・・・?それとも長期固定のまま・・・?

-

41

匿名さん

もとい

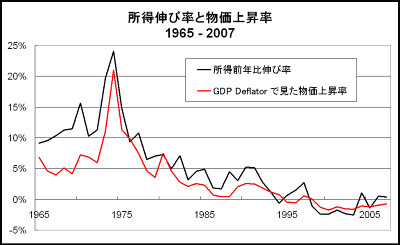

3500万円のローンが半分の評価で1750万の誤りじゃ。

厳密に言えば、今変動で1.2%で12万円くらいの返済しているとしたら

物価が倍になってそれが6万円の負担にはならんということ

給料が増えてはじめて半分の負担になる。

昔は不景気でも不動産インフレ率>物価上昇率だったが

今後は不動産インフレ率<物価上昇率の可能性が高いかもね。

その中で

給与の上昇率<物価の上昇率

こうなると金持ちは余裕資金で運用して儲ける。若年層は苦しむ。

-

42

匿名さん

-

43

匿名さん

不動産というのは、場所によって時期によって値が異なる。

今は町田の戸建ては3500万円で買えるが芝浦の75㎡の中古タワマンは6500万

は下らない。

10年後物価が倍になったとしてもそれがスタグフレーションだとしたら

不景気下で原油や天然ガスの輸入価格などの影響で物価が上がるとしたら

地価がとも連れで上がるとは限らない。

100万円の価値は下がるが、その下がった分だけ土地が上がる必然性がない。

住宅需要は常にある程度はあるが、個人が所得の中から住宅ローンを払える

能力がないと需要は顕在化しない。

地価が上がる他の要素は都市の再開発や利便性の向上で土地の絶対的価値が

上がる場合だが、そもそも不景気前提なら公共事業以外そういう動きはあり

えない。

景気対策で容積率割り増しとかやれば多少は建設需要はでるが、買える需要に

なるかどうかは怪しい。

10年後は今50代の高額所得者がだいたいは現役を退く。今30代が40代になっても

マンション買い換えるほど蓄えのあるものは少なかろう。

2006年2007年の一時期をのぞいて就職氷河期で30代半ばの住宅取得層の

需要も薄い。

供給の少ない芝浦のマンションは中古で

5000万円かもしれない。町田の戸建ては中古で2000万かもしれない。

不景気でもインフレになれば自動的に給与が上がるわけでなく労働組合が

賃上げ要求を出してストライキを打ったりして戦う。

70年代の日本航空の映画にあったように、不景気なら会社側も組合つぶしに

かかったりして長い労働紛争になるんだよ。

スタグフレーションで会社がつぶれたらローン負担が軽くなったって喜んでいる

場合じゃないよ。

インフレで上がるのは株。貨幣価値が下がれば債権は下がる。債権が下がれば

株は上がる。投資家の動きがそうなっている。

だから株を持っている富裕層はスタグフレーションでつぶれない会社の株を

選択的運用して資産を増やすことも可能という話。

デフレでできた格差の溝は、スタグフレーションでさらに広まる。

-

44

匿名さん

だから 他のレスでも 言っているが

株 塩漬けでもいいからねってね

-

45

匿名さん

コストプッシュインフレだから鉄筋やセメントやガラスももちろん倍になるだろう。

だから、坪単価200万の建設単価は400万になるという理屈もある。

しかし、建物単価があがった分だけ売れにくくなるわけで、デベロッパーは土地を買い

叩くか、容積率のさらなる割り増しを要請して単価を抑えにかかるかもしれない。

それと23区の人口が減っている現在10年後に新築マンション戸数はもっと減って

中古市場の割合が増えると予想される。老人の住み替えも賃貸転用もふえて

中古、賃貸ともに供給は増す。

そうなれば、建材の高騰より職人の手間賃の問題。不況なら手間賃の高騰も知れている

高々3割程度かもしれない。

中古は買う側がリフォームコストも想定して値引きを要求すれば、価格は下がる。

不景気のインフレなら売り急ぎもでる。

-

46

匿名さん

銀行株とか塩漬けでも全然ダメだと思うよ。

町田の戸建てと芝浦のマンション同様モノを選ばなきゃ。

JALの株塩漬けにしたまま500万円飛ばした知人がいるけど。

-

47

匿名さん

物価が倍になっても所得が上がらなかった場合まで固定の皆さんは考えていらっしゃるんですね?

なら月々の返済額は物価が倍(今の月々の支出が倍)になっても耐えられるだけの額にしているって事ですね。

年収600万の家庭だったらだいたい1500万くらいのローンが限度だと思うのですがそんなもんですか?

-

48

匿名さん

>>34

日本は世界一の債権国だから、今めちゃくちゃ円高なんだけど。 中国に対しても。

最近、アメリカが交渉して、やっと元高を中国政府が容認して、既に連日元高だけど、

円高も止まらないので、まだ元に対しての円高は少し戻っただけ。

中国は所得格差が凄く、所得がまだ少ない地方も混在してる。 以前中国に行った時、

地方によって、物価が違うのに驚いたけど。 一律にしないと計算が面倒なものもある。

360円が80円になったほどの、元高にはならないんじゃないかと思っている。

中国に一番投資している国って多分日本じゃないか? 元高は、日本企業にとってもマイナス?

住宅ローンについて:私はすぐに返済できるので、金利が上がっても大丈夫だけど、

2軒持っているので、物価が上がり、固定資産税や修繕積立金が上がるのは歓迎しない。

もし上がったら、家賃を諦めて、住んでない方のマンションは売却するかも?

-

49

匿名さん

土地や株が上がらないと銀行の資産が増えないので金利なんか

上げようがないんだよ、戦後日経平均はバブルの頂点までに

400倍、土地は250倍になったんだよ、だから銀行は高い

利子払えたんだからね、つまり資産インフレがないと銀行は高い

利子払いようがないの。

-

50

匿名さん

まだインフレが起こるなんてこと言ってる人がいるんだなぁ物が売れない 安くする それでも要らない持ってる 金がない。さらに安くする。でどんどん物は安くなるのに、なぜインフレ?

-

-

51

匿名さん

-

52

匿名さん

コストプッシュインフレで金利が上がると本気で思うのなら家なんて絶対に買わんわ。

不況下で金利だけが上がったら銀行は運用先が無いのに貯金に対する利息払わなければならないので経営は悪化

する。というか潰れるんじゃないか?当然企業も不況下で資源価格が上昇するんだから値上げしても売れる

訳ない。採算が合わない事業は撤退するしか無いだろうし、特に自動車なんて誰も乗らなくなるんじゃないか?

そもそも企業は運転資金の借入も出来なくなるから多くが経営破綻するだろう。

少なくとも今の不況よりももっとひどい不況なのは確実。

そもそも仮に資源価格上昇によるインフレが起きたとして何で日銀は政策金利を上げるのか理由が分からないが。

-

53

匿名さん

>物価が倍になっても所得が上がらなかった場合まで固定の皆さんは考えていらっしゃるんですね?

オレ変動。デフレで固定で借りるのは無知蒙昧のやることさ。

コストプッシュインフレの場合いきなり政策金利があがったりはしない。おそらくインフレターゲットの年2%でも、政策金利は0.25刻みで3回上がる程度だ。だいたい手遅れなんだけどね。

不況なら給与の上昇がおいつかないからCPIが3%いったあたりで住宅支援機構から固定金利の

4%なんてのがでるから様子を見て乗り換えたらいいよ。

>なら月々の返済額は物価が倍(今の月々の支出が倍)になっても耐えられるだけの額にしているって

>事ですね。

もともと頭金4000万円で3000万円くらいしかローン組んでないし

ほかにも賃貸の物件のローン払っているけど全部変動・・・だってデフレなんだもん

>年収600万の家庭だったらだいたい1500万くらいのローンが限度だと思うのですがそんなもんですか?

うちは年収1500万円でもローンは3000万円だけどね。

家以外にも支出はいろいろあるよ。カミさんの服とかバッグとか子供の養育費とか。ゴルフとか。

-

54

匿名さん

>そもそも仮に資源価格上昇によるインフレが起きたとして何で日銀は政策金利を上げるのか理由が分からないが。

だから何度もいってるが、コストプッシュインフレってのは瞬間風速的にしか存在しない。

インフレは社会的連鎖反応なんだから

かつてはオイルショック。原油価格が上がって投機的買占めやら便乗値上げも交じってタクシーや

公共料金の値上げにつながった。物価上昇率が極端に増えたのは1974年な。

そこで公定歩合を9%に引き上げ市中のカネの流通を引きしめた。

コストプッシュインフレがインフレの一部に過ぎないことは、前田あっちゃんがAKB48の

すべてでないのと同じだな。

-

55

匿名さん

公定歩合の推移のグラフなどdそのへんに転がっているから見てほしいが

日銀は引き上げたあとすぐにまた引き下げる。

これは燃え上がった炎に水をぶっかけ、上昇率が収まるのをまつわけだ。

カネの蛇口を締めても高くなった物価が戻るわけではない。

実はこのとき地価は若干下落している。そりゃそうだ。金がなきゃ

不動産は買えない。

でも76年再び元気よく物価も地価も上昇しはじめ1980年に

また日銀は公定歩合をぐーーーんと上げてみせたわけだ。

このあとおかげさまで建設業界は冬の時代に入っていくわけだ。

ちなみに聞くけどコストプッシュであれなんであれ日銀が政策金利を

上げる以外に市中のマネーの流通を抑えるのに手だてがあるかい?

融資の総量規制?それこそ不景気に首吊りの足ひっぱるようなもんだぜ。

問題は、個人のローンの支払いなんてせこい話ではない。

そんなものは5年25%ルールでなんとかなる。

一旦始まったデフレがなかなかもどらないようにインフレもはじまったら

とまらない。

君らはそういう経済を生きてないから好景気とインフレを同一視している

んだろう。海外でも南米とかいかないとわかんないだろうね。

-

56

匿名さん

ちなみに日本の一次エネルギー自給率(原子力含む)は18%弱だ。

こんな国世界にほかにないよ。エネルギー備蓄したって知れてる。

だから中国にからかわれる。

-

57

匿名さん

まさかと思うけどオイルショックの例だしてる?

当時CPIは年5%あったのがオイルショック時25%まで上昇。

大卒初任給が3万円から8万円に上昇。

当時は所得も一緒に上がったから物価も上がり続けるスパイラルになっただけ。

要するに所得が上がらないと物価上昇は継続しようがないの。だから金利も上げようが無いの。

想像してみ、来年急にWTIが400ドル超えてレギュラーガソリンがリッター500円くらいになったらどうなると

思う?一回給油したら3万円以上になるよな。原材料、食料なども同じようになるわけだ。

所得が上がっていなければ買い控えが起こるだけだろ?何でこんな状況で利上げが必要なんだよ?

コストプッシュインフレでも賃金上昇を含むスパイラルにならないと金利なんて上がらないし、オイルショック時

は高成長率を維持しており仕事なんていくらでも有る、常に人手不足の状態だったから耐えられたので有って、

今の低成長デフレ、高失業率の状況でもし、資源価格が上昇したら当時のような状況には絶対にならない。

単に企業が疲弊し、資源価格が納まるまで必死にリストラとコスト削減で耐え抜くのみ。

実際2007年はそうなってただろ?あの状態がずっと続いてたら75年のようになったと思う?

過去の例を参考にするのは良いことだが現象だけを見てその背景を見ていない典型だな。

-

58

匿名さん

ちなみに物価上昇率より所得の伸び率が低いのはデフレ時のみ

-

-

59

匿名さん

>当時は所得も一緒に上がったから物価も上がり続けるスパイラルになっただけ。

なぜ、上がったの?不景気なんだよ。どうして上がったと思う?

労働組合が強かったからでしょう。

>要するに所得が上がらないと物価上昇は継続しようがないの。

そんなことあないでしょ。物価は一度上がったら上がったままだよ。下がる力など

自律的にない。

売る方は元来少しでも利潤を稼ぎたい。せり売りが市場の基本だ。

下がるのは需給バランスが悪いから。サプライプルデフレと言ってもいい。

買う力が弱いから下がるというのでなく供給が多すぎる。

あのさ、アルゼンチンのインフレは誰が所得が上がったのよ?誰もあがらずに

どんどんインフレが進行したんじゃないの?

>だから金利も上げようが無いの。

お前のかみさんくらいは騙せそうな理屈だな。

>想像してみ、来年急にWTIが400ドル超えてレギュラーガソリンがリッター500円くらいになったらどうなると

思う?

創造しなくても1973年に経験してるよ。どうなるかって簡単だよ。みんなが買いだめに走る。

自動車のり控え。

タバコが400円になるのと同じだよ。

>一回給油したら3万円以上になるよな。原材料、食料なども同じようになるわけだ。

そうだよ。野菜なんかいまでも高いじゃないか。みんな四分の1買っているだろ?

>オイルショック時

は高成長率を維持しており仕事なんていくらでも有る、常に人手不足の状態だったから耐えられたので有って

ばーか。もうとっくの昔に高成長は終わっていた。内需拡大で列島改造しはじめたころだぞ。

とにかく就職難で大変だった。知ったような口きくな。

みんな乞食みたいな恰好で街をうろついていた。ヒッピーっていうんだけどな。

-

60

匿名さん

原材料があがれば価格に転嫁せざるをえない。上がったら売れない、買い控え

そりゃ短期間の話ですぜ旦那。

実際に代替品が出てくるには時間がかかるし代替品だって最初から安くなんて

出てこない。

連鎖するんだよ経済なんだから。世の中大学の教科書通りじゃないんだ。

起きたことをあとから説明するのが経済学者。

上がっても、買う人がいれば企業はそれを認知されたと受け止める。

倍になって半分しか売れなくても売り上げは同じだから。

そうやってその商品は「高級化」していくのさ。

黒まぐろしかり、エルメスのバッグしかり(バーキンが2000年の頃45万で

買えたの知ってるかい?)

ユニクロのチノが6000円になっても、ほかに1980円のパンツ売ってなきゃ

買うやつはいるだろ。大事にはくだけの話。

消費者至上主義なんて幻想にとらわれているといずれ泣きをみるぞ。