- 掲示板

ソニー銀行ってどうですか?その7

-

1 匿名さん

今年借りるならばフラット35S以外かんがえられないネ!

-

-

2 入居済み住民さん

部分固定使ってる方に質問

どういう狙いで、何年を何パーセントで部分固定していますか? -

-

3 マンション住民さん

超長期2.522%組みです。

10年固定1.961%魅力ですね。借入額が多いのでちょっと悩み中です。

-

-

4 匿名さん

>>3さん

借りる期間は超長期でよいとして、

『実際に何年ぐらいで完済しそうなのか』とか

『固定期間あけの家族がどのような状況か』とかが、

固定期間の選択肢を考えるポイントじゃないかなぁと思っています。

私は35年で借りて、3年目、15年固定2.361%の2年目です。完済まであと17年ぐらいの見込み。

もう2~3年後に、10年固定が今借りている金利より下がったら、迷わず10年固定に切り替えちゃいますが、いま10年固定に切り替えるのは悩ましいところです。

それと、金利じゃなくて月々の返済額とか、総返済額で比べると、想像よりも差がなかったりするんですよね。

月々6千円、固定期間あけの金利を4%と見積もると、総額で40万円ぐらいの差。

そんなに違うと取るか、それしか違わないと取るか…。

とりあえず、今日の時点ではまだ手数料無料。

月が変わって明日以降どうなるかわかりませんが、無料ならもう少し悩んでみようかと思っています。 -

-

5 サラリーマンさん

すいません…

基本的なことなんですが、固定期間中に金利タイプを変更する際、手数料が発生しますよね。

自分は昨日まで20万、今日になったら30万になっていました。

手数料算出の解説は読んだのですが良く分かりません・・・

現在、超長期固定ですが、金利タイプ変更を考えています。

手数料が安くなるタイミングを簡単に分かる方法ってあるのでしょうか?

-

-

6 匿名さん

金利タイプ変更の手数料は、非公表の「ベースレート」という金利が基準になっています。

このベースレートが変わると、手数料も変わります。

ベースレートは、以前は毎月1回、1日に見直されていたのですが、

最近は毎月3回、1日、11日、21日に見直されているようです。(非公表なので確証はありません。)

このタイミングで、手数料を確認してみることをオススメします。

ベースレートは市場金利に連動するはずですから、原則的には基準金利とも連動していると考えられると思います。

>>5さんが、いつ固定されたのかわかりませんが、

超長期の基準金利が固定したときよりも高いときなら、手数料が無料になる可能性は高いと思います。

ただ、超長期の基準金利は、昨年の12月から下がりっぱなしですから、しばらくは難しいかもしれませんね。

ちなみに私(15年固定)も今は手数料無料ですが、最大90万以上まで上がった時期もありました。

そのぐらい大きく動くものだということです。

まぁ長いローン生活ですから、気長に待っても良いのではないでしょうか。 -

-

7 サラリーマンさん

>>6さん

分かりやすい解説ありがとうございます。

月3回とは知りませんでした。チェックするようにします。

非公表のベースレートが基準となると予測はなかなか難しそうですね。

私は金利チェックに疎く、精神衛生上も完全固定が良いだろうとの思いから超長期固定で組んでいます。

今後も変動は考えずに超長期固定でいく予定です。

ただ、今の超長期固定(2.765)が自分が契約したときよりも安いので、一旦変動に変更して、直後に超長期固定に変更しようと画策中です。

-

-

8 匿名さん

変動より2年の方が下がったなぁ。

変動から2年に変えるか。

6月の変動次第で、さらに変動に戻すか?

-

-

9 匿名はん

先月、フラット35からソニーさんの変動で借換を実行しました(33年ローン)。ただ、金利についてはもともと5-10年固定前後をねらっていたのですが、当分の間は金利動向をみて変動から固定への変更時期について考えようと思います。その際、変動から固定への変更手数料が無料とのこと、しかも、翌月の金利が早めにわかるのでそれを見て変更を当月にするか翌月にするかはたまたそれ以降とするかもできる点はよいかな思いました。とりあえず、直近で借換を実行させて頂いた者の感想です。あしからず。

-

-

10 匿名さん

>>9さん

金利タイプの切り替えは、土日でも手続きできます。

ただ、切り替わるのは「手続きした翌日」なので、その月に固定しようと思ったら「月末の前日」までに手続きする必要があります。

「月末」だと翌月金利になってしまいますので、その点だけ要注意です。 -

-

-

11 匿名さん

やっぱり今月からの10年固定が激下がりなのは

35Sを牽制してるからなんですか~?

ソニー10年固定より安くて融通が利く銀行は

ありましたっけ? -

-

12 匿名さん

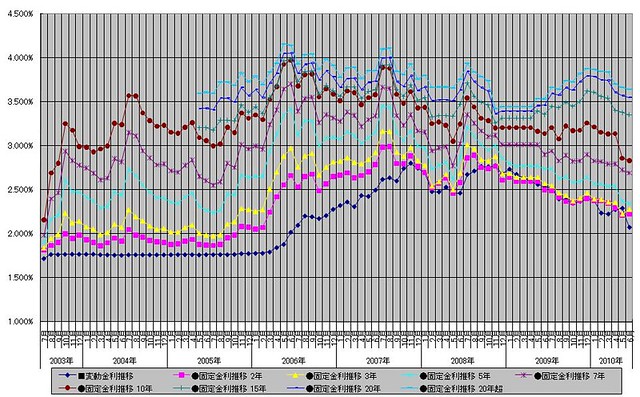

西暦2010年05月基準金利 西暦2010年06月基準金利

変動金利 2.292% 2.076%

固定金利

2年 2.213% 2.227%

3年 2.226% 2.276%

5年 2.369% 2.344%

7年 2.726% 2.693%

10年 2.861% 2.835%

15年 3.379% 3.356%

20年 3.572% 3.552%

20年超 3.665% 3.646%

-

-

13 匿名さん

2年、3年以外は、今月も下がりましたね~。

2008年11月に15年固定の私ですが、無料だった変更手数料が今月11日から約2万円になりました。

さて、どうするかなぁ・・・。 -

-

14 匿名

変動は劇下げですね。

-

-

15 匿名さん

初歩的な質問ですが、

今月末に変動→2年固定→変動にして、6月分の金利を下げてもその有効期限は6月だけですよね?

6月末に再度同じことをすれば、7月~12月の間同じ金利が適用されるんでしょうか? -

-

16 匿名さん

>>15さん

そのとおりです。

ボーナス払いをしていなければ、6月返済日の翌日から5月金利になります。

(6月返済日より前に6月金利にしても、6月返済日にリセットされます。)

ですから、6月の「返済日以降」に、

変動(5月金利)→2年固定(6月金利)→変動(6月金利)とすれば、

12月まで6月金利になります。 -

-

17 15

>>16さん、ありがとうございます。

ところで、私はこのパターンでこれまで2回ほど金利を下げた経験がありますが、

これまでは2年固定にした直後の支払いは変動の時よりも一瞬上がりました。

これは2年固定金利の方が変動より高いためと思いますが、今回に限っては2年固定の金利が現在の変動よりかなり低いので2年固定にしても支払いは減るのではないかと思ってます。

試しにやってみますので、その結果を御報告したいと思います。 -

-

18 匿名さん

16さんの説明よくわかりました。

ボーナス払いをしている場合の変動金利の適用についても

教えて頂けますか?

6月に 固定→変動 にしたとして、

ボーナス払いを7月・1月に設定している場合は、

8月の返済から翌年1月まで適用されるのは6月の金利になるのでしょうか?

-

-

19 匿名さん

5月に2年固定で実行した者です。6月の変動金利がかなり下がったので、5月末に変動金利に変更した場合、6月~12月まではそのまま6月金利実行となりますよね?

-

-

20 ビギナーさん

皆様にご質問です

ソニー銀行歴2年ほどの者です。

現在三年固定にしております。

変動に戻したいのですが、いつ試してみても

手数料が数万円かかってしまいます。

手数料が一番安くすむタイミングってあるのしょうか?

素人ですいませんが、宜しくおねがいいたします

-

-

21 匿名さん

ソニーってフェアーでいいですよね。

というのは、私はMUFGの変動でもう1つローンを抱えているんですが、昨年1.275%で契約した直後に1.075%に下がりました。下がるという風評はなんとなく聞いていたのですが、なんだかババを掴んだ感じです。そして契約の関係で、私には1.075%は当然ながら適用されません。

ソニーはいつ参加してもみんなあまねく同じ金利が適用されます。いつ参加してもいいし、いつ止めても構わないという姿勢は好感が持てますね。ただし、このソニー方式は少数派ではあると思いますけどね。

今回の変動の激下げでMUFGの金利の方が高くなってしまったので、そちらを全力で繰上返済したいと思います。 -

-

22 匿名さん

>>18さん

16です。

>ボーナス払いを7月・1月に設定している場合は、

> 8月の返済から翌年1月まで適用されるのは6月の金利になるのでしょうか?

その場合、7月の返済日の翌日から「5月金利」にリセットされます。7月以降に6月変動金利を適用させることは出来ません。

7月の返済日以降どうするかは、7月以降の金利と5月金利を比較して判断して下さい。

6月になったら、ひとまず6月金利を適用させれば、7月返済日までは6月金利が適用されます。

詳しくは、

http://moneykit.net/visitor/hl/hl04.html

既お借り入れについての金利見直しルール -

-

23 匿名さん

>>19さん

再び16です。

> 5月末に変動金利に変更した場合、6月~12月まではそのまま6月金利実行となりますよね?

5月末日という意味でよろしいでしょうか?

そうであれば、6月1日~6月返済日は6月金利ですが、6月返済日の翌日から5月変動金利にリセットされてしまいます(半年ごとの見直し時期のため)。

6月の返済日以降に、もう一度「2年固定」し、「翌日に変動」に戻せば、そこから12月の返済日までは6月金利が適用されます。

詳しくは、

http://moneykit.net/visitor/hl/hl04.html

既お借り入れについての金利見直しルール -

-

24 匿名さん

>>20さん

いつ3年固定になさったのか、気になるところです。

>手数料が一番安くすむタイミングってあるのしょうか?

それは誰にもわからないです。

一番のチャンスは、翌月金利が現在適用中の金利より下がることがわかった時点ですぐに、の気がします。

ただ、来月は2年固定・3年固定の基準金利が上がりますから、ベースレートも上がる(=手数料が安くなる)かもしれないです。

(↑無責任な私見です(^^;)。アテにしないで下さい。)

俗説ですが、ベースレートの見直し(手数料が変わる節目)は、毎月1日、11日、21日らしいという説があります。

そのタイミングで確認してみると良いと思います。 -

-

25 ビギナーさん

変動金利適用で返済日は27日です。

私の場合、6月金利を適用にするには28日以降に変動→2年固定→変動にするとありますが、

これだと5月金利が適用にならないでしょうか?

少なくとも2年固定→変動は31日にするものだと思っていたのですが・・・ -

-

-

26 匿名さん

16さん

18です。

回答ありがとうございました。

5月の金利にリセットされるとは思いませんでした。

よく説明書を読んでみます。

-

-

27 匿名さん

去年の11月に変動から7年固定(1.929%)にしました。

変動に戻したくて手数料を時々チェックしますが、

今日の手数料も27万円オーバーで、とても支払いできるような金額ではありません。

ベースレートのことはよくわからないのですが、結局一度固定にしてしまうと

もう二度と変動には戻せない気がしています。高額手数料を支払うなら戻せますが・・・ -

-

28 マンション住民さん

今のレートに比べて不利なレートで固定にした人は基本的に手数料かかるよ。

当たり前だけど・・・ -

-

29 匿名さん

>>27さん

変動に戻すなら、今年1月金利(11月と同じ1.929%)が発表された、昨年12月中旬がチャンスだったかもしれないですね。

その時点で手数料を確認なさっていて、有料だったのなら仕方ないと思います。

本来手数料がかかるものなのだから、無料で出来る方がイレギュラーと考えた方が良いと思います。

基本的には、固定したとき以下の金利になることがわかった時点ですぐに変動に戻した方が、手数料がかかる可能性は少ないです。

大きく下がってからでは、手数料は大きくなるばかりです。

私は一昨年11月に15年固定。

5月の10年固定金利を見て、10年固定に切り替える目的で先月変動に戻しました。

手数料は無料でした。

タイミング次第ですね。 -

-

30 著名

質問です。

住宅ローンの借り換えを検討していてソニーにしたいとおもったのですが、

審査は厳しいですか?

ネット銀行は厳しいと聞いたので・・・。 -

-

31 匿名さん

>>25さん

6月の返済日以降に変動→2年固定→変動なら、6月金利になりますよ。

変動金利が決まるルールは以下の3つ。

①:実行時は、当日(当月)の変動金利が適用される。

②:金利タイプ変更時は、手続き翌日の変動金利が適用される。

③:変動金利適用中は、6月・12月の返済日翌日から、5月・11月の金利が適用される。

変動→2年固定→変動を返済日前に手続きすると、②→③の順に適用されて5月金利になりますが、

返済日以降の手続きなら、③→②の順に適用されて6月金利です。

もちろん、5月末と6月返済日以降に両方手続きして、②→③→②というのもあり。 -

-

32 ビギナーさん

返済日以降とは返済日の夜でいいってことですか?

私は6月28日に月額とボーナス返済日です。

28日の夜に2年固定29日に変動てことでいいですか?

-

-

33 匿名さん

それでいいはずです。

28日、29日の手続きは、それぞれ24時前に確定させる必要がありますので、その点だけご注意を。

下記(初心者スレ)も参考にどうぞ。

https://www.e-mansion.co.jp/bbs/thread/29955/res/725-726 -

-

34 返済中

>>29さん

私も15年固定をゼロ円で変動に戻しました。

ついでにボーナス払いもやめました。

で、ついでに初めて(!)繰上げ返済をしてみました。

機能が返済日だったんですが、返済日当日だと、経過利息ゼロ円なので、すっきりと繰上げできました。

7月以降の動向を見て、10年固定にするか、変動でがんばるか決めます。

-

-

35 ビギナーさん

>>31さん

25です。ありがとうございます。

再確認ですが、私の場合現在変動で1.326%です。

6月の変動1.176%を適用するには5月27日の返済日以降に変動→固定→変動

とすれば良いとのことですが、

①5/28変動→固定 5/29固定→変動

②5/30変動→固定 5/31固定→変動

①じゃ5月金利になってしまいますよね。

②じゃないと6月金利にならないのかと思うのですが、いかがでしょう? -

-

-

36 匿名さん

その通りだよ。

5/31固定→変動

この時点で手数料がかかるかもしれないけどね -

-

37 匿名さん

②でOK。

6月に入ってから手続きしてもOKですけど、早いほうがお得なので②がベストです。

固定した「翌日」に変動に戻せば、手数料は絶対に無料ですよ。

(金利タイプ変更手数料の計算プロセスをよく読むとわかります。)

翌々日以降だと手数料がかかる可能性があるので注意。 -

-

38 匿名さん

>>30さん

>審査は厳しいですか?

どうだろう…。

http://moneykit.net/visitor/hl/hl04.html

↑に書いてあること以外はわからないです。

(3)前年度の年収(自営業のかたは申告所得)が400万円以上であるかた。

とあるので、年収の条件は他行より厳しめかもしれませんが、そこさえクリアしていれば、特に厳しいことは無い気がします。 -

-

39 匿名さん

過去の方が不利なレートで固定にした場合は金利タイプの変更にかなりの手数料がかかります。

変更するのにこれだけの価値があります!? ということなのでしょうか?

なぜか無料の人もいたりして、差が大きい上にベースレートが不明確でわかりにくい銀行です。 -

-

41 著名

>>38さん

ありがとうございます。

地方銀行の仮審査は通ったのにここでは落ちてしまったので

市街化調整区域のせいで落ちたのかもしれません。

特例もあるようですので問い合わせてみます。

理由を教えてくれるかは不明ですが・・・。 -

-

42 匿名さん

20年11月に20年超固定にしましたが、久しぶりに変動への変更を試してみたらいつの間にか手数料0になっていました。

すでに話題になってたらすみません、読み飛ばしてください。 -

-

44 匿名さん

所詮は運次第

-

-

45 匿名さん

>>41=30さん

38です。

>市街化調整区域のせいで落ちたのかもしれません。

理由はたぶんそれですね。

市街化調整区域は扱っていないと明示されています。

ソニー以外でも市街化調整区域を扱っていない銀行は結構多いらしいです。

http://moneykit.net/visitor/hl/hl04.html

お取り扱い地域など

お取り扱い地域は日本国内全域の市街化区域です。したがって、市街化調整区域、いわゆる非線引き区域(*2)などの区域および離島については、お取り扱いしておりません。

>特例もあるようですので問い合わせてみます。

もしわかったら、参考に報告して下さると嬉しいです。 -

-

47 契約済みさん

16=22さん

>その場合、7月の返済日の翌日から「5月金利」にリセットされます。

私も変動継続中の7月1月ボーナス払いの対象者であり

この回答に疑問を感じたのでソニーへ問い合わせてみました。

変動金利適用中でボーナス払いが7月1月の場合、

5月1日の基準日の時点で、7月返済日の翌日より5月変動金利の適用が確定していますが、

「変動→固定→変動」により6月変動金利を適用すれば次回の基準日は11月1日であるので、

7月返済日の翌日から5月変動金利にリセットされるようなことはないとの回答がありました。

従って、7月1月または8月2月ボーナス払いを選択されている方も

6月変動金利を半年間適用することは可能ということになります。

またこのことから、6月の返済日の翌日から5月変動金利へリセットされるというのも

間違いではないでしょうか・・・

これについては未確認ですので、疑問に思われる方は直接ソニーへお問い合わせ下さい。

-

-

-

48 匿名さん

16=22です。

ガセネタを流してしまったかもしれないですね。

皆さま、スミマセン。

下記からだけでは、>>47さんの情報は読み取れなかったです。

----

http://moneykit.net/visitor/hl/hl04.html

年2回、5月1日・11月1日を基準日として、変動金利の適用金利が決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。ただし、増額返済月(ボーナス月)として7月・1月または8月・2月の組み合わせを選択されている場合は、当該基準日直後の増額返済月(ボーナス月)の約定返済日の翌日からの適用となります。

----

>>47さん

貴重な情報をありがとうございます。

6月金利を適用させた時点で、返済予定表を確認すれば6月返済日以降の金利がリセットされるかどうかわかるので、それで確認してみます。 -

-

50 匿名さん

SBIのフラット35Sの1.51㌫にはかないませんネ~

-

-

51 匿名さん

何かyomiuriで記事が出てるけど

-

-

52 匿名さん

ベースレートを上げましたね

-

-

55 匿名さん

実店舗がないのでいざという時には電話対応だけでしょうか?

心配です -

-

57 匿名さん

例えば今回のようなトラブルです。

2008年からやっていた話が今頃表面化したのは遅いのではないかと。

顔が見えない電話口でちゃんと対応して頂けたのでしょうか? -

-

58 匿名さん

ソニー銀行の信頼ガタ落ちだなこりゃ

-

-

59 匿名さん

>>57さん

今回のようなトラブルで、当事者でない利用者がわざわざ電話するんですか?

もし当事者であれば、当然電話口だけでなくしっかり対応するでしょう。

"「預金残高が減っている」と顧客が問い合わせて発覚。ソニー銀行は昨年10月、松浦容疑者を懲戒解雇し、今年2月、警視庁に告訴していた。"

別に今頃表面化した話ではないですよ。

もちろん、社員及びシステムの管理体制に問題があるのは間違いないですけどねー。 -

-

-

60 マンション住民さん

どうせ全額弁償してくれるし。なんなら慰謝料払わせればいいだけだから逆にもうけもんじゃん。

-

-

61 匿名さん

例え話は当然「トラブルの当事者だったら~」の話です。

いずれにしても2008年の9月からやっていたことを銀行内部の誰も見抜けず、

2009年の10月になって、しかも顧客から指摘されて懲戒解雇なんて最悪です。

管理体制だけはしっかりしてもらわないと。 -

-

62 匿名さん

61のちょっと修正です。

例え話は当然「トラブルの当事者だったら~」の話です。

いずれにしても2008年の9月からやっていたことを銀行内部の誰も見抜けず、

2009年の10月になって、しかも顧客から指摘されてなんて最悪です。

管理体制だけはしっかりしてもらわないと。

-

-

63 匿名さん

>>62さん

確かに管理体制については仰るとおりですが、それと実店舗がなくて基本電話対応なのは関係ないか、と。(笑)

実店舗はなくても事務所はあるわけですから、「預金が減ってるんだけど」って問い合わせた客を電話口だけでテキトーにあしらったりはしないでしょ。

まー、ユーザーとしては信頼失墜して経営が不安定になられると困るわけですが(笑)、貴方が心配ならば使わなければよいんじゃないですか。 -

-

64 匿名さん

ソニーバンクに事務所などあったのですか?

もしかして本店営業部の事でしょうか?

本店営業部は今回まさに不祥事をおこした所ですよね。

所在地は東京・・・地方の人は対応に不安が起きてもおかしくないでしょ。 -

-

65 匿名さん

実店舗がなくて心配な人は、ネットバンクを選ばない方がよいですよ。

そこを切り捨てることで減ったコストの分を、金利や手数料で享受できるわけですから。

メリット/デメリットを把握した上で、自己責任で選びましょう。

ただ、今回の不祥事はWeb利用が出来る銀行であれば、

有人店舗の有無に関係なく起こりえそうですね。

# ソニーの対応、発表が遅いのがいただけないですなぁ。

-

-

66 著名

以前ソニー銀行の住宅ローンの仮審査に落ちた者です。

返済比率20パーセントでした。

落ちた理由は教えていただけました。

理由は勤務会社が建築業界の有限会社で小さいことでした。

今まで健全経営の会社ですが、門前払いでした。

もちろん今までローンの滞納歴もないのですが。

ある業種の中小企業勤務の方には厳しいようですね。

以上 情報提供でした。

-

-

69 匿名さん

やっぱり公務員ってのはいいですね。

私は逆に妻を連帯債務者にしようとしたら、断られましたよ。

理由は派遣社員だからということでした。

年収も400万円を超えていましたが派遣社員は連帯債務者としては門前払いされました。

ちなみに、妻の連帯債務を外したらすんなり本審査通過しましたが、、、結局ソニー銀はやめました。

既出なら失礼しました。

-

-

71 マンション投資家さん

市街化調整区域の家を買うって・・・・

まさかと思うけど、「市街化調整区域」の意味を十分理解して購入した方がいいと思います。

金融機関が担保として認めない理由があるんですよ。

ケースによっては、都市計画区域の見直しなど、認めることもあるようですが。

-

-

74 ビギナーさん

先程、必殺変動金利変更を終了しました。ボーナス返済7月、1月契約ですが、来年の1月の返済まで6月金利が適用となりました。Goodです。しかし、初回返済金額を見ると、7月のボーナス支払分が・・・・・何と、、、今まで適用していた金利の時に比べて数万円高くなっていて驚きました。。。確かに来年1月のボーナス返済は6月金利に見合ってかなり低くなっていますが。。。よく分かりませんが、金利調整分だとは思いますが。。。

ローン金利とは、借り入れ期間のトータルで見た場合にどれだけ圧縮できたかを議論するべきで(今回の金利変更でも百万単位で変わっているはず)、今回のような目先の数万円に一喜一憂してはいけないのだとは思いますが、、、想定していた額から5万近く多くなると思うとやっぱり。。。皆さんの結果はいかがでしたか?

こうやってころころ金利変更をしていると、ローンシミュレータなどを使って計算する場合に、設定金額と返済期間をどのようにインプットすればよいかがいまいち分かっていません。。。これはローンの初歩に当たるものだとは思うので、もう少し他のスレを探してみようかな。。。 -

-

75 nano

私も変動→固定→変動を無事終了しました。

12月返済日まで6月金利が適用されることを確認しました。

>>47さんの情報が正しかったです。1つ勉強になりました。ありがとうございます。

ということで、6月返済日以降のオペは不要ですね。お騒がせしました。

ところで、

ボーナス払いで変更後の初回が大きく増える件、私はボーナス無しですが、他でもそういう話を耳にしました。

研究してみようかなと思っています。 -

-

76 匿名さん

変動→5/30固定→5/31変動

で、6月変動金利を適用しました。数千円単位で月返済額が減りました。

6月返済日が28日なので、その日に一応、5月金利が適用されないかどうか確認することにします。

万が一変わってたら6/28固定→6/29変動にすれば6月金利を11月まで受けることができますしね。 -

-

77 匿名さん

変動→5/30固定→5/31変動とするのをすっかり忘れていました。

私は毎月2日返済なので、6/2固定→6/3変動で金利を下げることができました。

これで12月まで1.176%が適用されました。なんとか3日遅れで済みました。

そこで報告なんですが、6/2の午前1時頃たまたま眠れなくてソニー銀行のサイトにログインして

ローンが引き落とされているかどうか確認したのですが、その時点では引き落とされていませんでした。

翌朝7時過ぎにもう一度確認するとすでに引き落とされていました。

引き落とされたことを確認後、2年固定にしたところ手数料0で変更できました。

以前、>>32さんが「返済日以降とは返済日の夜でいいってことですか?」という質問をされていましたが、

返済を確認できたらその直後、つまり朝でもOKみたいです。 -

-

78 近所住まい

はあ。

金利変更できると思ってソニーにしたが、只今7年固定約1.8%。

現在変更手数料、約70万・・・借り換えと変わらんな・・・

うーん。

サブプライム前だったんで仕方ないけど、変動が勝ちだったな・・・

-

-

79 契約済みさん

変動金利 -- 2.076% 2.076%

固定金利 2年 2.227% 2.216%

3年 2.276% 2.246%

5年 2.344% 2.294%

7年 2.693% 2.622%

10年 2.835% 2.830%

15年 3.356% 3.348%

20年 3.552% 3.552%

20年超 3.646% 3.642%

-

-

80 nano

横ばい~微減ですね。上がったのは1つもなし。

とりあえず変動続行できてラッキーです。

しかし、20年超は、下げ渋ってますね。

フラット35Sの対抗馬は、20年超じゃなくて10年だというメッセージでしょうかね? -

-

81 匿名さん

このまま、横ばい~微減がしばらく続いてくれると嬉しいですね。

タイミングにもよりますが、無料で住宅ローンのメンテナンスができる可能性があるというのは、本当に素晴らしいメリットですよね。

返済年数が進んだり、繰上返済が進めば、固定が必要な年数はどんどん減っていくわけですから。 -

-

82 匿名さん

他の銀行で、変動で0.8未満で借りているのだが・・・。

変動で0.8未満で借りつつ、3パーセントで借りたと思って、差額を返済額軽減で繰り上げ返済した方が

早く元金減るよ。

1パーセント以上の変動で借りているなんて無駄だと思うが -

-

83 ビギナーさん

何ヶ月か前に固定から 変動 1.326 % に変更したのですが、

5月末の 固定→変動を忘れてしまいました。

6月28日の返済日以降まで待たないとダメですか?

今日明日でやるとどんな問題があるのでしょうか。 -

-

84 nano

>>83さん

27日返済(今月は28日)なら、今日明日で変更した方が良いですよ。

1日でも早ければ、それだけ余計な利息を払わずにすみます。

通常、利息は月割り(365/12≒30.4日分)で計算されますが、金利タイプを変更すると、日割り(月によって28~31日分)で計算されます。

このため、5月返済日~6月返済日のように31日ある月は、次の返済日に近づくと、金利が下がる効果より、日数が増える効果(30.4日分→31日分)の方が大きくなってしまいます。

今日ならまだ、日数が増える効果よりも、金利が下がる効果の方が大きいです。 -

-

85 ビギナーさん

>>84さん

ありがとうございます。日が変わる前に固定にして、今しがた変動に戻しました。

来年1月までで15000円ほど得したようです。

変動からより安い変動への変更もできて、なんかいいですね。 -

-

87 マンション住民さん

5月31日に6月変動金利の1.176%へ変更をかけました。

6月の返済日(私の場合27日)翌日、5月の変動金利に

戻ると思ったのですが、返済予定表は6月金利のまま1.176%でした。

となると説明書にも謳っている以下の文章はどうなっちゃうんでしょうか?

「年2回、5月1日・11月1日を基準日として、変動金利の適用金利が決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。」

-

-

91 匿名さん

>82

>90

私もソニー銀行の利点がイマイチ分からずにいるのですが、これだけの盛り上がりを見ると

何かメリットがあるのではないかと思いますので、お手数ですがご教授ください。

ざっと試算したのですが、

・借入額:5000万

・借入年数:35年(繰上げも予定)

・基本変動金利(ないと思うが35年間変わらないという前提)

・利上げ、利下げ変動は同じ幅だと想定(常に0.201%の金利差)

という条件で試算したのですが、

■35年の場合(利息額のみ記載)

・某銀行で0.975%で借り入れ(デベ提携も含めた一般的な銀行)

→支払利息:約700万円

→諸経費:約120万円(保証料、手数料、登記実費など)

・ソニー銀行で1.176%で借り入れ(保証料分の100万を引いて4900万の借り入れ)

→支払利息:約1.080万円

→諸経費:42.000円

これではソニー銀行の優位点が含まれていないと思うので、

■繰り上げ返済を駆使して20年で返済した場合

・某銀行で0.975%で借り入れ(デベ提携も含めた一般的な銀行)

→支払い利息:約500万

→諸経費;約120万(保証料の戻りが約30万はあるはず)

→繰上げ手数料:約10万(一回0円から1万円程度)

・ソニー銀行で1.176%で借り入れ(保証料分の100万を引いて4900万の借り入れ)

→支払利息:約600万円

→諸経費:42.000円

こんな条件でトントンになるかと思いますが、デベ提携なら0.875%もそれ以下も

あるかと思いますし、その場合15年程度で完済しないと少なくとも価格面でのメリットは

ないと思うのですが、皆さんそんなに早期に完済予定なのでしょうか?

月半ばから翌月の金利を見て固定、変動と切り替えられるのもメリットかと思いますが、

それほどのメリットには思えてません。(常に手数料が0円とは限らないみたいですし)

お手数ですが、どのような条件の場合、どんなところがメリットになってご契約をされたのか

ご教授頂けないでしょうか。 -

-

92 匿名さん

ソニー銀行のメリットですね。

そもそも、今や住宅ローンといえば「変動金利」と固定的な観念が体勢を占めているのがまずは間違いだと思います。

本来、10年固定でも全期間固定でも何も悪い事はない。

金利の選択は各人の価値観で決めればいいだけの事。

0.975%と1.176%を比較して、この金利が全く変わらないとしたらどっちがトクか?なんて比較はナンセンス。誰が考えたって金利は低いほうがいいに決まっているし、低いほうがトクなのは当然のこと。

でも向こう35年間、ずーっととこのままである可能性は決して高くないと思う。

将来、金利が明らかに上昇傾向を示した時に、場合によっては変動金利から固定金利にシフトしたいと思う時もあるだろう。その時にいかにタイムリーに、いかに有利な条件で固定にシフトできるか。

もちろん、その逆のパターンもあるでしょうし。

ソニー銀行の一番のメリットは、そんな変動から固定・固定から変動など、金利見直しの自在性。基準金利や固定金利の比較優位性。このあたりだと思います。

その辺を考えたらソニー銀行ってかなり有利な銀行だと思います。

それに、上記の金利なら、保証料(約0.2%)を加味したら金利はほぼイコールでしょう。

-

-

93 匿名さん

ソニーは基本的に長期固定が前提の人が少しでも低い金利でということを考えて選ぶところですよ。

ソニーがいいかどうかよりも、長期固定か、変動かという話をまずしないと、ここの利点の話には行きつかない。 -

-

94 匿名さん

>92さん

すいませんが、ここで固定と変動のどちらが良いかを議論をするつもりはないので、

ソニー銀行と他行との比較に焦点を絞らせてもらいますね。

要約すると、ソニー銀行のメリットは

・金利が上がる(下がる)場合の変更のしやすさ

・金利上昇局面では翌月の金利を見ながら変動から固定に変更可能

・金利下降局面では翌月の金利を見ながら固定から変動に変更可能

・中長期固定の金利が比較的に低い

ということで良いですかね?

要約が間違っていなければ政策金利と他行長期金利がある程度上がることを前提(仮定)

とする場合にソニー銀行の優位性が活きてくる、という解釈で良いでしょうか?

だとすると、仮にしばらく低金利が維持されるのであれば82さんの指摘も間違いではなく、

今後の金利予測の違いによる意見の相違と考えれば良いですかね?

ソニー銀行の場合、政策金利が上がらないのに5年間変動金利が1.5%のまま、という

リスクもありえるのですよね?実際に先月まで1.3%ちょっとでしたし、どなたかが

書いてましたが、固定にした後、何とかショックで政策金利が下がっても変動にするのに

手数料70万、ということもありえるのですよね?

いつどれくらい金利が上がる(下がる)かもここで議論する気はありませんが、

更に乱暴に要約するとローン完済期間に対して政策金利が早く、右肩上がりであれば

ソニー銀行が有利で、低金利が長い、上がってもまた下がる場合は他行変動が有利の場合も

ある(完済までの平均金利次第)ということですかね?

8月末に契約を控えており、先月までソニー銀行の1.3%ちょっとという金利には興味が

わかなかったのですが、今月の金利を見て検討してみようかな、と思っています。

今後の金利予測、固定か変動かなどの私的見解ではなく、どのような場合に優位なのか?

ということを、デメリット含めて端的に教えていただければと思っています。

試算について補足させていただくと、私も35年この低金利が続くとは思っていませんし、

35年で返そうとも思っていないので20年での試算も入れてます。

また、ソニー銀行は先月まで変動が1.3%ちょっとということも踏まえて、平均金利差として

0.201%で試算してます。いつか金利が上がった際に固定に切り替えるかもしれませんが、

今のソニー銀行の長期金利に対して最低でも政策金利が完済までの平均で1.3%くらい

上がらない限り試算の平均金利差に追いつきません。もちろん追い抜くかもしれませんが。

ちなみに上記試算には保証料も含めて計算してますので、読み直してみてくださいね。

保証料先払いにしてますし、その分借入額も変えてます。

長文失礼しました。 -

-

96 匿名さん

92です。

> 要約すると、ソニー銀行のメリットは

>・金利が上がる(下がる)場合の変更のしやすさ

>・金利上昇局面では翌月の金利を見ながら変動から固定に変更可能

>・金利下降局面では翌月の金利を見ながら固定から変動に変更可能

>・中長期固定の金利が比較的に低い

>ということで良いですかね?

そうですね。それがメリットだと思います。

昨今は変動金利が全盛ですので、この変動金利についてソニーと他行を比較するなら、他行で現行の水準で0.8%程度(保証料別途支払い)までで借り入れが可能な方ならそちらの方が金利条件としては有利だと思います。(少なくとも変動金利を継続している間は)

また、ソニーの変動金利は短プラ連動でもありませんので、良くも悪くも適用金利が明確にならない。これはどちらかというとデメリットに感じます。

それと、ソニーの変動は5年間の返済額固定や125%ルールを採用していません。事実上の半年固定です。これがメリットかデメリットか?これは意見が分かれるところでしょう。

やはり、ソニーを選択するのに適した方は、「いずれは市場金利も上がるであろう」という考えがベースにあって、ある程度「固定志向」の方だと思います。

-

-

97 匿名さん

・世界でこんなに超低金利政策を長く続けている国はない。

・30年という長いローン生活を考えれば、いくらなんでも途中で変動金利相場が上がる?

・今、長期固定をしておかないと、金利が上がり始めたらこんな優遇金利はどこもやらない。手遅れだ。

・しかし、安心料だと割り切るには高すぎるんじゃないの?その差額って車買えるじゃん。

悩みました。。しかしいくら考えても相手は常に動く物。正解などあろうはずがありません。

10年ならいいですよ。30年て、、10年一昔を3回。。。判る筈がない。

結局、私はソニーで20年固定(2.564%)70%、変動30%という中途半端な逃げ腰がそのまま反映されたローンを実行中です。

残元金とその時の金利状態を見たとき、全部変動金利にした方がいい時が来るかもしれません。

ソニーなら可能です。

この低金利が異常な状態と認識しており、基本は固定思考です。

要するに硬い考えのくせに損はしたくないという中途半端な私にとって、ソニー銀行がベストでした。

-

-

98 匿名さん

長期固定2.55組ですが、今見たら変更手数料かかりますねぇ。

-

-

99 匿名さん

>97さん

返信レス、ありがとうございました。

早めの夏季休暇だったため、レスが遅くなってしまいました。

ソニー銀行はやはり中長期固定を検討する人にとっては使いやすいところにメリットが見出せるのですね。

個人的にはこんな低金利を続けている国はない、と言いながら10年以上ほぼゼロ金利である状態だから

もう10年20年低金利が続かないという理論は、乱暴に例えるとルーレットで赤が10回連続で出たから

次はそろそろ黒の可能性が高い、と言っているのと同じように聞こえてしまいます。

もちろん、確率論だけで判断される方はあまり居ないと思いますが、個人の判断で状況的に固定に

切り替えたほうが良さそうだ、と思えるタイミングで比較的良いレートで固定に切り替えが出来る、

ということがメリットみたいですね。

となると、一番嫌なパターンとしては変動は変わらないくらいで中長期の金利が毎月少しずつ上がり、

20年超が3%(大げさに言えば4%とか)を越えたあたりで変動が一気に0.5%くらい、2ヶ月で1%とか上がる、

という状況ですかね?

更に最悪を想定するなら20年超が3%(大げさに言えば4%とか)で固定に切り替えた後、また世界金融恐慌の

ような事態になって低金利になっても、変動に戻すには数十万の手数料が必要な場合がある、という

感じでしょうか。

ソニー銀行のメリットについてはスッキリしました。

皆様ありがとうございました。 -

-

100 匿名さん

今月借り換え実行する者です。私の場合現在地銀で借りていたのですが当初3年固定期間が終了した時に長期に変更しようと思っていたのですが、その時に選べる金利が最長で10年でした。しかも金利は3.9%くらい。で借り換えを検討しました。現在変動が安くてもそのあと長期固定に変えようかと思ったときに10年しかないか、あっても金利がすごく高い銀行結構ありましたね。

あと当初借り入れ金利と、契約者が変更時に適用される金利が違う(今の地銀だと当初借り入れ3年特約は0.9%、契約更新の時の3年特約は2.1%。これじゃソニーなら10年固定でかりれるじゃん!!)銀行がほとんどでしたが、ソニーはいつでも同じというのも選んだ理由のひとつです。当初は他と比較しても高いのかもしれないですが、その後の変更後の金利を比べてみてメリットがあるのかなと思いました。 -

-

101 匿名さん

>100さん

ご経験からの書き込みありがとうございます。

仮設定と状況は違えど、やはりいずれ中長期固定に切り替える、ということを前提に

皆さんが契約する決め手となったメリットがありそうですね。

ただ、98さんのように政策金利(変動金利)が徐々に上がり、固定に切り替えがうまく行った!

と思ったらEUショック、みたいなことでまたゼロ金利に舞い戻る、という状況になると

損得で言えば変動より損をするかもしれない、ということですね。

もちろん、固定というリスクヘッジに多少のお金を使っても安心したい、ということを

否定するつもりもありませんし、変動絶対と思っているわけでもありません。

いろいろな可能性を探っているところですので、こんなメリット、あんなデメリット

みたいな情報があれば、引き続き書き込みして頂ければと思います。 -

-

102 nano

出ましたよー

西暦2010年07月基準金利 西暦2010年08月基準金利

変動金利 2.076% 2.092%

固定金利

2年 2.216% 1.988%

3年 2.246% 2.015%

5年 2.294% 2.230%

7年 2.622% 2.524%

10年 2.830% 2.664%

15年 3.348% 3.246%

20年 3.552% 3.435%

20年超 3.642% 3.533% -

-

103 なお

あれ?変動金利の見直しって5月と11月じゃないんですか?

-

-

104 nano

変動金利自体は、毎月見直されています。

(ソニー以外も原則そうです。実態としては動かない銀行がほとんどですが。)

ただし、既契約者は、5月と11月の金利が6ヶ月間適用されます。

その間、基準金利がどんなに動こうが、(金利タイプの変更をしない限りは)関係ありません。

毎月の変動金利が関係するのは、以下の3ケースかなと思います。(他にもありますかね?)

・その月の新規契約者

・その月に金利タイプを変更し、変動にした人

・その月に固定期間が明け、自動的に変動になった人

-

-

105 nano

△0.9%だと、2年固定で1.088%、3年固定で1.115%ですね。

基本が変動の人も、この金利なら固定しちゃっても良いかもしれませんね。

10年固定はどこまで下がるんだろう・・・2年前の変動金利と同じ水準です。 -

-

106 サラリーマンさん

俺、超長期で2.522なんだけど、

最近の金利状況をみてると、いったん変動に戻そうかな、と思案中。

2.522も魅力的な金利なんだけどね。迷う… -

-

107 匿名さん

2008年11月の20年固定最低金利を捨てて10年固定に移行中ですが、まさかソニーで10年固定がここまで下がるとは。

やはりフラットS効果でしょうか。

まさに民業圧迫ってところでしょうが、利用者としては嬉しい誤算です。 -

-

109 入居済み住民さん

106ではありませんが、

手数料がかかります。2.522%組です。残債3100万で43万弱です。

もしかするともう後戻りができない。。。かな??? -

-

110 106

手数料かかりますね…

しかも35万くらい。

もう変動に戻るチャンスはないのかな… -

-

111 匿名はん

2009年4月固定組、20年固定2.496%だけど、

変動にするか悩み中。

ちなみに、手数料は現時点でゼロです。

来月になると、ベースレート下がり、手数料がかかりそうで怖い。

2009年4月固定組の人どうします?

-

-

112 ビギナーさん

お世話になります。

契約して一年、契約当初は変動+優遇-0.9%で、1.6%からスタートしましたが、この一年で下がるに下がって、現在は変動で1.176%です。1年で0.5%下がることを考えれば、また逆も然りですよね。

今回、固定が軒並み下がっており特に10年以上の固定金利は大変魅力的なのですが、いまお悩みの皆さんは、固定⇒変動の方が圧倒的なのでしょうか。中長期的な長期金利の上昇リスクを考えるとやはり長期金利底値での長期固定金利への変更を画策しているのですが…。どのタイミングで、どの長期固定にするか、非常に悩ましいところです。

-

-

114 なお

ありがとうございます。毎月変動は変わるんですね。7月30日実効なんで小差だけどよかった。

みなさん基準金利から-0.9%の金利で書き込んでますが3大疾病はつけてないんでしょうかね?

私は亡くなった祖父ががんだったので嫁の猛反対にあいつけました。失敗したかな。 -

-

115 匿名

2008年11月固定が1番超長期金利低かったよにね。なんで2009年4月固定が手数料ぜろなぬの。111さんは、なんか勘違いしてるんじゃない。

-

-

116 nano

>>115さん

いや、ベースレートは、たぶん2009年4月が一番低いです。

私は2008年11月に15年固定しましたが、12月以降手数料がかかり、その後手数料は4月が一番高かったです。(調べてない月もありますが)

基準金利とベースレートは、相関性はあるけど、完全に連動しているわけではないようです。

>>111さん

ベースレートは、いまは月3回見直しているようです。

ですから手数料は「21日」にも変わる可能性があるので要注意です。

私は2008年11月の15年固定でしたが、この5月に10年固定が大幅に下がったのを見て、10年固定に切り替えるべく、既にいったん変動に戻しています。

固定あけの金利を5%とかなり高めに見積もっても、10年に切り替えた方が得との判断でした。

繰上を考慮して何年での完済を目指すか、それを踏まえて何年固定にするか、が悩みどころですね。 -

-

117 nano

>>112さん

今悩んでいる方は、固定→変動で悩んでいるというより、

既に固定できている固定金利を捨てて、より短い期間の固定への変更をするか、

9月以降に同じ期間の固定が、より下がると読んで早めに変動にしておくか、

ということだと思います。

(私は前者で、15年固定→10年固定に切り替える予定で変動中)

固定→変動というより、

固定→変動→固定の第一段階を踏み出すかということです。

(他行でしたら、借換しか選択肢はないので、ソニーならではの悩みです。)

変動→固定に関しては、手数料は無料ですし、15日に翌月金利が分かるのですから、余り悩む必要は無いかと。 -

-

118 入居済み住民さん

私は2009年4月固定組でした。

10年固定金利に引かれて、2010年5月に変動に戻しました。手数料はゼロでした。

一旦1%台前半の低金利を味わうと、もう2%以上の金利で借りる気がしません。(w

-

-

119 契約済みさん

変動で借りてる方は、来月2年固定か3年固定でさらに金利下げますか?

-

-

121 契約済みさん

>>120

8月の2年固定は 1.088%なので、一旦2年固定にして変動がそれより

下がったらまた変動に戻すようにした方が良いのかな?と思ったのですが、

そうしないのは何か理由があるんですか? -

-

123 契約済みさん

>>122

それはありますね。でも\0かもしれないし、最悪でも2年経てば\0で変動に

戻るうえ、1.088%ならしばらく変動に戻せなくても悪くないのかなと。

気持ちは8/1に2年固定でしたが、8/15の9月金利発表を待ってからでも悪く

ない気がしてきました。 -

-

124 契約済みさん

>>123さんは基本は変動か短期固定がスタンスですか?

それなら、2年固定にするのもありじゃないですか。

でも将来的に超長期固定にもどす予定なら、この先

2年間に超長期固定が下がった時に戻れなくリスクはありますよ。

ソニーで変動にしてる人は、あくまでも次の超長期固定が下がる

タイミングまでのつなぎでいる人がほとんどだと思いますよ。

変動や短期なら他行のほうがずっと低いですからね。

-

-

125 匿名さん

>>124さん

>ソニーで変動にしてる人は、あくまでも次の超長期固定が下がる

>タイミングまでのつなぎでいる人がほとんどだと思いますよ。

そうとも限らないですよ。

最近借りた人はそうかもしれないですけど。

>変動や短期なら他行のほうがずっと低いですからね。

いま借りるならそうでしょうね。

でも、かつてはソニーの魅力は「変動金利の低さ」だった時代もあるのです。

他の銀行が「当初優遇」が中心だった中、ソニーの「通期優遇」が魅力だった時代もあるのです。

住宅ローンとは、多くの方が、10年、20年と長い付き合いになるでしょうから、ソニーに決めた背景は色んな人がいますよ。たぶん。

>>123さん

基本が変動なら、「あり」でしょうね。3年固定でも良いかも。

でも8/15まで待ってからかな。 -

-

126 契約済みさん

>>124 125

ありがとうございました。8/15再考でいきます。

3年前に長期固定の金利の低さでソニー銀行を選び、長期金利が下がる度に

15年固定と変動をいったりきたりして金利を浮かせてきました。

ただ、サブプライム以降の景気と金利の低迷で、大幅な金利上昇局面はし

ばらく訪れないのでは・・?との考えで、変動に切り替えた口です。

長期固定を再度考えるにしても、実行から3年経過しているので10年固定

を考えていますし、情勢に併せて後から再設計できるソニー銀行の利点

を最大限生かすつもりです。

> 変動や短期なら他行のほうがずっと低いですからね。

変動がかなり割高な時期もありましたけど、今はずっと低いってほどでは

ありませんよね。8月の2年と3年の金利は最低クラスと思います。

-

-

127 匿名さん

8月の2年と3年はソニーの撒きエサですよ~皆様注意しましょう!

-

-

128 マンション住民さん

>127

撒きエサってどういう意味ですか?

我が家もこの機会に2年固定を検討中です。

変動より2年と3年の方が安いわけですからね。

いつも思うのですがなんで変動の方が高いの?! -

-

129 匿名

>>128

金利だけ下げて、ベースレートはあまり

下げない。

次に変動に戻す時には、手数料がかかる。

2008年11月固定組みたいに、動くに動けない状態に陥るよ。

金利だけを見ずに、市場金利の動きを

見て、ベースレートを予測して、

固定にするタイミングを見るのが大事。 -

-

130 匿名

金利は、変更した翌日の金利が適用されるけど、

ベースレートは変更した日のレートが

適用されるの?

誰か詳しい人教えて。 -

-

131 nano

>>128さん

基本が変動志向なら、良いと思います。

127さんや129さんの話は、基本が固定志向の方のケースですから。

>>130さん

金利タイプ変更手数料の基準になるベースレートは、「固定したとき」と「その固定を解除するとき」の2つが関係します。

・固定したときのベースレート:固定金利適用日のベースレート(=手続きした翌日)

・固定を解除するときのベースレート:金利タイプ変更をお手続きした日のベースレート(=文字通り手続きしたその日)

http://moneykit.net/visitor/hl/hl19.html

2. スプレッドの算出

固定金利適用日のベースレート(年利、期間は固定金利期間と同じ)と固定金利の金利タイプ変更をお手続きした日のベースレート(年利、期間は残存期間)の差分

p.s.

変動→固定→変動のとき、固定した翌日に変動に戻せば手数料が絶対に無料になるのは、上記の条件だと比較する2つのベースレートが同じ日になるからです。 -

-

132 マンション住民さん

nano 様

128です。

アドバイス有難うございました!

そう、我が家は基本が変動志向です。

低金利のうちに元金を1円でも減らしたいです。

-

-

133 契約済みさん

2009年4月固定組の人、変動に戻します?

-

-

134 匿名さん

変動金利は右肩下がり

長期固定で高い利息を払うのは愚の骨頂 -

-

136 118

>>135さん

118です。

元2009年04月固定組です。今は変動中。

これだけ金利が低いと、繰上げ返済が進みます。

金利の見えている12月までは、毎月8.5万の約定返済に加え、5万円を繰り上げ返済する予定です。

あと3年で残債を300万円減らすのが中期目標です。(年100万ずつ元本を減らす) -

-

137 匿名さん

もはや長期固定は2.5%位では最安値では無くなってきた感じですな

-

-

138 匿名さん

私なら繰上返済なんてしないな。

-

-

139 マンション住民さん

優遇金利0.9%適用後、

2年、3年、15年は過去最低金利となりましたね。

現在変動ですが、2年と3年で迷います。その差0.027%・・・ -

-

140 匿名さん

ここまで固定金利が下がると部分固定金利を設定した方がよさそうな気がするのですが、みなさん部分固定って使っているのでしょうか?

-

-

141 契約済みさん

2009年4月固定組の人、変動に変更する

手数料はまだゼロですか? -

-

142 契約済みさん

2009年4月固定ですが、21日より手数料13万円かかるようになりました。

-

-

143 入居済み住民さん

あれ?

2009年4月固定で昨日(7月22日に)変動に戻しましたが、手数料は0円でしたよ。 -

-

145 入居済み住民さん

143です。20年超でした。

-

-

146 匿名さん

144です。

143さん、ありがとうございます。

ということは、142さんは20年超ではなさそうですね。

20年超だと(現在の残期間が21年以上あれば)現在の20年超との比較になって、それは2009年4月よりまだ高いということで、

20年固定だと18年ものとの比較、15年固定だと13年ものとの比較、というようになりますから、それは現在の方が低いということですね。 -

-

147 匿名さん

2009年4月『20年固定』で今見てみましたが、手数料は0円でした。

どうすれば良いかわからず悩んでいます。。。 -

-

148 nano

>>147さん

悩んでいらっしゃる争点(?)がわからないので、何の参考にもならないかもしれませんが・・・

(考え方1)

計画での完済期間(名目でのなく繰上も含めて)は、あとどのくらいでしょうか?

15年固定や10年固定でシミュレーションなさったことはありますか?

それによっては、15年固定とか10年固定に乗り換えるという選択肢はありますか?

もし、あるなら、いまがそのチャンスでしょうね。

(考え方2)

もし、20年固定は譲れないなら、

今後の金利がさらに下がる可能性があるけど、その時に手数料がかかる可能性を危惧しているということでしょうか?

だとしたら、月の返済額が2009年4月(2.496%)と2010年8月(2.535%)でどの程度違うか、計算してみてはいかがでしょう?

たぶん数百円ではないでしょうか。

数百円なら、ここは攻めて(変動に戻して)、仮に2010年8月金利で固定することになっても、痛くはないかなぁと思いますが、どうでしょう?

以上、無責任な私見ですが、何かの参考になれば。

ちなみに私は15年固定から10年固定へ乗り換えることにしました。

固定あけの金利を5%と高く見積もっても10年固定の方が総返済額が小さかったので。 -

-

149 契約済みさん

最近書き込み少ないな。

-

-

150 入居済み住民さん

次に盛り上がるのは15日は日曜だから16日かな。

微上げだったりすると、もう大変

-

-

151 匿名さん

15日は日曜だから、13日ですよ。

-

-

152 親と同居中さん

私が言いたいのは、もう意地を張らずに変動に変更しましょう、ということです。

-

-

153 匿名さん

現在20年超固定2.522%の金利は十分満足できる数値であります。

この返済額なら余裕で返せるし・・・

金利の変動や社会情勢に一喜一憂する事なく、精神衛生上にも◎

支払額が決まっているから、長期的な計画も立てやすい。

ウチの場合は変動に変更するつもりは一切ナシ。

中途半端な短期固定は全く眼中ナシ。

たとえ損をしたとしても「今」よりも「何十年後」を見据えて

安定した生き方をしたい。

それぞれの考え方だから変動を否定する気はありません。

変動は、特に40歳を過ぎた人や返済期間が短い人なんかにはいいですよね。

↑「もう意地を張らずに変動に・・・」とありますが・・・

やっぱり不安だから「皆で渡れば怖くない!」って感じですかね。

-

-

154 匿名さん

私も20年固定を継続中だが153さんみたいな人はこういうスレ見たり書いたりしないほうが良いと思うよ。

-

-

155 入居済み住民さん

長期金利一時1%割れ…7年ぶり、景気減速懸念

みたいですよ。 -

-

156 匿名

ヒートアップ前に言いますけど、変動、固定の議論は別スレでやってね

-

-

157 匿名さん

過疎ってたから、単に燃料投下しただけじゃないの?

過剰に反応することはないかと。

このネタはどこまでいっても平行線だからねぇ。

だからこそ暇つぶしにはなる。 -

-

158 匿名さん

2009年4月に20年固定にしていたが、先月変動に変更。

ソニーってエキサイティングで楽しめるわ~。 -

-

159 匿名さん

というか、金利変更料が高すぎて身動きできない・・

08年11月 20年超固定2.522% 30年3000万円

変更手数料52万円位(苦笑) -

-

160 匿名さん

経済を得意にしている人に訊きたいんだけど、

「長期金利一時1%割れ」が、ソニー銀行の金利に与える影響は? -

-

161 匿名さん

そのまんまですよ。

長期金利の低下 -

-

163 0.7

とりあえず二年固定にした。

とにかく現状で一番安い金利にする、というポリシーでこれまで最大パフォーマンスがでていた。

…まあ、ここにいる多くの人たちと違って、優遇幅が0.7なのがね。

まあ、今のマンションあの時のタイミング以外では買えなかったからいいんだけど。

-

-

165 サラリーマンさん

>>164

/ ̄ ̄ ̄ ̄ ̄\

/ \

/ ヽ

/ ̄\ l \,, ,,/ |

,┤ ト | (●) (●) | 正解!

| \_/ ヽ \___/ |

| __( ̄ | \/ ノ

ヽ___) ノ

-

-

166 匿名さん

まだ下がると予想!

-

-

167 匿名さん

数年前に固定金利に変更し、現在、金利低下から変動金利へ変更しようと試みているのですが、変更手数料が100万越えで変更ができない状態になってしまっています。

この際、金利の変更ではなく、借り換えをしてはどうかと考えているのですが、同じような状態で借り換えをされた方いらっしゃいましたら、借り換え先等の情報をいただけますか?

残債 2000万

金利 2.856%

恐れ入りますが、皆様のご意見をお聞かせください。 -

-

168 ビギナーさん

NO.167さんと同じく手数料が100万超えの為、借り換えを考えています。

借り換え先は、住信SBI or イオン銀行です。

残債 2,600万円

金利 20年 2.775% -

-

169 匿名さん

商品名 金利タイプ 固定期間 西暦2010年08月基準金利 西暦2010年09月基準金利

住宅ローン 変動金利 --- 2.092 % 2.133 %

固定金利 2年 1.988 % 1.977 %

3年 2.015 % 1.996 %

5年 2.230 % 2.188 %

7年 2.524 % 2.460 %

10年 2.664 % 2.565 %

15年 3.246 % 3.111 %

20年 3.435 % 3.285 %

20年超 3.533 % 3.368 %

-

-

170 匿名さん

ソニーってカミサマw

-

-

171 匿名さん

先月20年固定から変動に戻しておいて正解でした。

-

-

172 匿名さん

一瞬何かの間違いだと思ったが、本当ですね。

ソニーやるな。 -

-

173 匿名さん

先月も感じたのですが、ソニーは2年固定・3年固定に誘導しようとしてませんかね?

どうも意図的なわざとらしさを感じます。

私の予想では、あと数ヶ月すると変動がみるみる下がって今の2年固定・3年固定より

低くなるような気がするんですが、どうでしょうかね。 -

-

174 匿名さん

変動とほとんど変わらない利率で短期固定にする方はあまりいないと思います。

5年くらい前の都市銀行のように、1%くらい変動より低いなら考えますが。

それにしても長期金利、かなり下がりましたね。

どこまで変動でいけるか楽しみです。 -

-

175 匿名

固定から固定は手数料かかりませんよね 当面は2年と3年をいったりきたりしようかな

-

-

176 マンション住民さん

固定からの金利タイプ変更は手数料が発生したかと。

すなわち、固定から固定への変更時に手数料が発生する可能性があるので、その前提で考えておいたほうがよいと思います。 -

-

177 匿名さん

すごいですねぇ。

今日の長期金利も1%切っちゃいましたし。

2009年4月に20年超の2.545%で固定にしてから約1年半か。

どんなタイミングで固定→変動にするのがよいのか忘れちゃったよw。

金利変更手数料も今確認したら、ゼロではなかったけど1.8万ほどだし1ヶ月ほどでペイできるな。 -

-

178 nano

なんか、すごいことになってますねー。

個人的には嬉しい誤算です。

この国の経済が心配ですが・・・(苦笑)

>>173さん

今の2年・3年より一時的に下がることはあるかもしれませんが、金利水準から考えて、それが2~3年続くとは考えにくい、と私は思います。

私が変動志向なら、この水準の3年固定なら誘導に乗っちゃっても良いかなと思います。

>>175さん

176さんがおっしゃるように、固定→固定は手数料がかかる可能性があります。

その時点での「固定を解除することに対する手数料」なので、変更後が何年固定でも変動でも、手数料は同じです。

>>177さん

>どんなタイミングで固定→変動にするのがよいのか忘れちゃったよw。

固定→変動は、基本は「すぐ」ですね。昔と違って、21日になると手数料が変わると思うので要注意です。

変動→固定は、基本は月末の前日です。 -

-

179 入居済み住民さん

2%台で借りる住宅ローンはもうありえないな。

金利もデフレだなこりゃ。

フラット35の-1%支援制度が有効なあいだは、金利は大きく上がらない気がする。 -

-

180 悩む。

0811の2・522組がとるべき戦略はなんだろね?

変更手数料が100万円オーバーなんだが。。。 -

-

181 デフレバンザイ

マイナス金利に早くならないかな。借金すればするほど利息がもらえる・・・。

-

-

182 匿名さん

0904の20年固定2.496組ですが、現在変更手数料が5万円強・・

先月末くらいまでは0だったのですが・・

まあ仮に5万円持ち出しても、変動→9月金利で20年再固定で、総支払額が安くなることはわかっているんですが、

8/21、9/1、11、21で実施されるであろうベースレートの見直しで手数料0となることは期待できるでしょうか?

それとも時間が経つほど手数料はあがるから即変動に切り替えるべきなのか?

昨日から悩んでます・・

同様の悩みの方いらっしゃいませんか? -

-

183 マンション住民さん

09年4月20年超2.545%組です。

5万弱の手数料かかりましたが、昨日変動に変更しました。

固定の金利が上がるまでは変動で様子見をしようと思っています。

すぐに20年超の固定にしても総支払額38万(手数料を考慮すると33万)くらいの節約になりますし、少なくとも来月末までは変動でいけるので、それで2~3万くらいの節約、変動期間が延びればその分も浮くのでまあよしとしました。

私は、将来的に手数料が0円になる可能性よりも、現時点ではっきりしている範囲で判断しました。手続きを延ばせば、その間の金利差の分も払い続けなければなりませんし。

先月くらいに変動に変更しておけば手数料0円だったのに...という気持ちがないわけではないですが、性格的に住宅ローンは堅めにいきたいもので。

-

-

184 マンコミュファンさん

>182さん

まさに、我が家も0904の20年固定2.496組です。

現在変更手数料が9万強でした((+_+))

先月末くらいまでは0でしたよね?うーんって感じです。

変動→9月金利で20年再固定で、総支払額が安く・・・とありますが、こういうシュミレーションってどのように計算できるのかと、知識が乏しくてスミマセン。

ご参考までに、残債はどのくらいありますか?答えにくければスルーして戴いて結構です・・・。

-

-

185 匿名さん

そもそも変動金利で0.9未満で借りていればよかったのでは?

金利はあと数年は上がらないので、もっと安い銀行で変動が一番良いと思う。

固定で高い金利を払って、お得な変動に戻すなら、手数料100万円。

しかし、ソニーの変動はそもそも他行より高い。

なにゆえソニーなのでしょう?

-

-

186 匿名さん

後から買った人のほうが、支払い利息が少ないのってどうなの?

あのとき、買ったのが失敗で

ソニーにしたのも失敗。

変動で0.9未満で借りてれば良かったYO -

-

187 匿名さん

09年12月実行でした

当時はリーマン金利も一段落で、08年11月金利の方がうらやましかった

あれから変動で様子見してたら、あっという間に全金利0.5%OFFですもんね~

現在は10年6月に変動でFIXしてます

>180~184を見ていると、固定にFIXするのも一発勝負ってのが実感出来ました

今月の手数料でオペる方、ベースレートをチェックする方・・・安い手数料なら良いですね

私も今年の年末が天王山でしょう! -

-

188 匿名さん

2008年11月20年固定2.465%です。

昨日金利変更手数料を見たら56万弱。

過去最低を更新したことで、一旦変動か

2年固定にしようかと思いましたが、

手数料的に、身動きできなくなってました。

-

-

189 匿名さん

今となっては、固定の魅力がなくなりましたね。

金利が上がらないなら、変動の方が良いですよね。

変動金利が上がる条件が日本にはないのでしょう。

人口が減る

働く人が減る

収入が減り、物を買う力が減る

不景気になる

金利が下がったままになる。 -

-

190 匿名さん

変動で0.9パーセントで借りている人と

固定で2.5パーセントで借りている人

この差の1.6パーセントは大きいです。

5000万円の借金ならば、1年で80万円の利息

3000万円の借金ならば、1年で48万年の利息

これだけの利息を1年で払うのは愚かだ。

この利息分を、返済額軽減の繰上げ返済で元金を減らすことに使うか

貯金でもした方が良いだろう -

-

191 匿名

2009年4月固定2.545%組です。

手数料は24000円程でした。

昨日変動に変更!

このまま

20年越は低金利で

進んで行って貰いたいものです。

変動と2年を

行き来していきたい!

ソニー様よろしく! -

-

192 匿名さん

素朴な疑問。。。ソニーの約款をみてもベースレートのシステムや決定に関して何も明言されてないですよね。

悟りをひらいたみたいに素晴らしく語ってる方がいらっしゃいますが、本当に理解・納得しているのですか?

怖さはないですか?

-

-

194 匿名さん

ベースレートの決定方法や変更時期は非公開でしょ?!

-

-

195 匿名さん

どうも長期固定派の嘆きが目立つけど、今はたまたま変動派がいい思いをしているだけなのでは?

こんなもの長いスパンで見れば、ただの小さな揺らぎでしかないのかもしれません。

結局はそんなに変わらないと思いますよ。

-

-

196 買い換え検討中

変動にできるうちにしたほうがいいと、言っていますが、なかなか分かってもらえません。

円高局面では低金利を維持するしかないです。

変動にして、最初のうちにたくさん元金減らしましょうよ。

失われた10年は進行中です。失われた20年。。。30年に。。。

低金利の背景をみると、わかってきますよ。 -

-

197 マンション住民さん

20年超が2.5%を切ったら固定にしようと思っていましたが、この状況だと欲が出てきました。

2.0%を切ったら・・・!?(笑)

現在変動組ですが、2年か3年の固定にも惹かれます。

とりあえず9月の金利発表まで結論持越しですね。 -

-

199 借り換え検討中

ソニー生命経由で申し込むと手数料42000円は無料となるのでしょうか?

-

-

201 匿名さん

少しでも金利が上がってきたら。。。焦るんだろうなぁ。

-

-

202 入居済み住民さん

20年超2.522%固定組ですが、変動に戻そうにも手数料100万超でにっちもさっちもいきません。

どなたかソニー~ソニー同士で借換をした方いませんか?ってできるのかも疑問ですが。 -

-

203 契約済みさん

うちは残2100万。20年超で変更手数料やく83万。

6月は手数料0でした。

変動にするタイミング、逃した!! -

-

204 nano

>>192さん

>>194さん

ベースレートの話をしだすと荒れそうな気がするので、あまりしたくないのですが、一応。

192

>ベースレートのシステムや決定に関して何も明言されてないですよね。

194

>ベースレートの決定方法や変更時期は非公開でしょ?!

下記のページに以下の記述があります。

----

http://moneykit.net/visitor/hl/hl19.html

(*3) ベースレートとは、相当期間の市場レートのことです。

----

非公表ですし変更時期も明示されていません。それはおっしゃるとおりです。

ただし、市場レートだと記述されているので、上下の方向については、ある程度推測することは可能だと思います。もちろん推測の域を出ませんが。

また、変更時期は経験則で把握できます。もちろん、経験則なので、将来もそうだと言い切ることは出来ませんが。

まず経緯ですが、かつてはベースレートの変更時期は「月に1回、1日に見直し」でした。

これは、数年前に銀行に問い合わせたとき、上記の旨の回答を頂いています。

しかし、その後、変更時期の見直しが行われたようで、再度問い合わせたところ、「変更時期については答えられない」旨の回答を頂きました。

では、なぜベースレートの変更時期が変わったことがわかったかというと、「手数料が月の途中で変わった」との情報が寄せられたからです。

手数料が変わるのは、ベースレートが変わったときか、返済日をまたいだときなので、手数料を毎日チェックしていると、ベースレートがいつ変更されたのかがわかります。

たしか、2009年6月頃に、「月の途中で手数料が変わった」との情報が、この掲示板にあり、その後、私自身も確認しましたが、「月に3回、1日、11日、21日に見直されているらしい」ことがわかりました。

もちろん、これは経験則なので、将来を保証するものではありません。

ただし、これを覆すような情報は今のところ無いので、現在もそうなのだろうと推測しているに過ぎません。 -

-

205 nano

なお、変動→固定→変動が、固定した翌日に変動に戻せば必ず無料なのは、以下を読むとわかります。

----

http://moneykit.net/visitor/hl/hl19.html

2. スプレッドの算出

固定金利適用日のベースレート(*3)(年利、期間は固定金利期間と同じ)と固定金利の金利タイプ変更をお手続きした日のベースレート(年利、期間は残存期間)の差分

----

固定した翌日に変動に戻せば、

「固定金利適用日」=「固定金利の金利タイプ変更をお手続きした日」

なので、スプレッド=0 となり、利息差額=0 となるので、手数料も無料となります。 -

-

206 入居済み住民さん

199さんへ

ソニー生命のキャンペーンは12月30日までやっているようです。

http://moneykit.net/loan/sonylife/sonylife_01.html -

-

207 匿名さん

どなたか教えてください。

いま、35年ローンを繰り上げ返済で期間を短縮させていますが、金利の低い変動金利よりも金利の高い固定20年超の方が元本の額が少ないために同じ繰り上げ返済でも、より短縮できる期間が多くなるような気がしています(気がしているだけではないと思いますが)。

そこで、変動→固定20年超→期間短縮繰り上げ返済→変動、というステップを踏んでいらっしゃる方、

もしくはこれが実際に可能かどうか、メリデメリ等々について有識者のアドバイスをいただければと思います。

宜しくお願いいたします。 -

-

210 匿名さん

207です。

お疲れ様です。

そう、取り違いなんです。

でも期間を短くするにはてっとり早い(?)かなって思ったんです。

どうなんでしょう。出来そうな気はしているのですが、まだやってません。 -

-

211 マンション住民さん

元本の残り総額が同じで返済(約束)期間をより短くしたい理由はなんですか?

めんどくさい繰上返済の回数を減らしたいから くらいしか思いつかないけど。 -

-

212 匿名さん

借り入れ先の公庫の利率が数年後に2.0から3.5となるので、低金利の今、ソニー銀行での借り換えを考えているものです。

ネットで確認したところ変動より2年・3年固定のほうが利率が低いので短期固定を考えているのですが、皆さんはどう思われますか? -

-

213 匿名さん

ベースレート、結局は推測にすぎず。って事は、ソニーの勝手にいつ変更されても文句も言えないってことですよね。悩みます。

-

-

214 匿名さん

>211さん

単純に早くローン返済が終わるかなっていう。。

期間短縮繰り上げしたあとはまたすぐ変動に戻すので手数料もかからないだろうし、金利の影響も最小限にとどめられそうかな、みたいな。。

大前提として固定20年超で期間短縮した後に変動に変更したらその残期間ってそのまま引き継がれるんですよね、っていうのがあるんですが、そこが未確認で。 -

-

215 入居済み住民さん

206です

す、すいません・・・ -

-

216 nano

>>214=207さん

短縮が良いか軽減が良いかの話は置いておきますが、客観的事実だけ書くと、

・「金利の高い固定20年超の方が元本の額が少ないために同じ繰り上げ返済でも、より短縮できる期間が多くなるような気がしています」

⇒そのとおりです。

・「変動→固定20年超→期間短縮繰り上げ返済→変動」

⇒可能です。

ただ、無料で変動に戻すにはタイミングに注意が必要だと思います。

あと、繰上返済後の残期間が21年を切ってしまうと、比較対象のベースレートが変わるので手数料が発生する可能性が大きくなりそうです。

・「期間短縮した後に変動に変更したらその残期間ってそのまま引き継がれるんですよね」

⇒もちろん引き継がれます。

・メリデメリ等々について

⇒これをすると、残債は同じで残期間がより短縮されるので、変動に戻したとき、毎月の返済額は繰上前より増えます。

それがメリットかどうかは考え方次第だと思います。

(だったら始めから短く借りれば、という話にもなりそうな気がしますが・・・)

⇒変動に戻したときの金利は、固定前の金利ではなく、その月の金利になります。 -

-

217 匿名さん

207です。

nanoさんアドバイスありがとうございます!

とりあえず一回やってみるにあたって背中を押してもらえました!

年明けにでもやってみようかなと。

子供の教育資金がかかってくる前に終わらせるのが目標です!

でも他にいい方法ありますかね!? -

-

218 匿名さん

フラット35Sに借り換えできないんですか?

今年以降はフラットの方が明らかに分があると思うのは私だけ? -

-

219 匿名さん

フラット35「S」は、借り換えには使えないですよ。

Sじゃない普通のフラット35なら借り換えにも使えますが。 -

-

220 匿名さん

35Sに変えられたらかなりの人が変更するでしょうね

ソニーももう少し金利下げて欲しい -

-

221 nano

>>217さん

>子供の教育資金がかかってくる前に終わらせるのが目標です!

>でも他にいい方法ありますかね!?

短縮型で「1か0か」ではなく、軽減型で減らしておくというのも、1つの方法だと思います。 -

-

222 匿名

207さん

月額が増えて回数が減るだけで、支払額で得が出来る訳ではありません。

何度も繰り上げる予定ですよね?

当初は多く回数が減りますが、いずれ同じ回数を繰り上げるのに、より多額が必要になり、結果追いつきます。

あまり意味の無い行為なので、それよりも完済目標までに毎年元本をいくらにしていかなければいけないか?を計算し、

それを基に繰り上げ額の目標値を立てたほうがよいです。 -

-

223 匿名さん

ソニー銀行へ借り換えを検討中です。

本日、仮審査OKが出ました。

9月20年超の金利に魅かれているのですが、借り換え実行が9月に間に合いそうにありません。

皆さんは10月20年超の実行金利をどう予想されますでしょうか?

「フラットの金利はどうなるか?その2」で話題に上がっているような反動があると予想されますか? -

-

224 匿名

心配しなくても、20年超が大幅に上がることは無いでしょう。むしろ下がるのでは?

-

-

225 匿名さん

No.224さんご返答ありがとうございます。

9月15日の金利発表で10月20年超が下がってくれれば、実行日まで焦らずに手続き出来るのですが。

-

-

226 匿名はん

皆さんに質問です。

①21日をまたいで、金利変更手数料は変わりましたか?

②フラットの板では、9月が底かそれ以降に底が来るかと議論されていますが、

ソニーも20年超はフラット同じ動向になると思いますか?

-

-

227 謎です

手数料の計算方法ってよくわかりません(;_;)

先月(7月)下旬まで以下の残債がありました。

約2000万円 2年固定1.456%(2011年10月満了、残15カ月)

約2000万円 3年固定1.472%(2012年10月満了、残27カ月)

先月末に2年固定を変動に戻したところ、手数料はゼロ。

3年固定は約10万円だったので、更新をあきらめました。

8/1(金利適用は8/2)に変動を戻した分を2年固定にしました。

そして、8/15になぜか残りの3年固定を変動に戻す手数料が9万円になっていたので、変動に戻してすぐに再度2年固定にしました。

(ちなみに返済日は毎月7日)

そして今日、8/2に2年固定にした分を再び本日変動にしました。

手数料無料。

ところが8/15に2年固定にした分は、本日変動に変更したところ、400円弱の手数料を取られました。

8/7が返済日なので、返済日をはさんだわけでもありません。

なのに、なぜ?

来月も金利が下がるので、ウン百円かかっても変動に戻したわけですが、ますますソニー銀行の手数料の計算方法がわからなくなりました。 -

-

228 nano

>>226さん

>①21日をまたいで、金利変更手数料は変わりましたか?

変わったそうです。

https://www.e-mansion.co.jp/bbs/thread/29955/res/838

>>227さん

>そして今日、8/2に2年固定にした分を再び本日変動にしました。

>手数料無料。

これは、結果オーライでしたね。

手数料がかかった可能性もあります。

>ところが8/15に2年固定にした分は、本日変動に変更したところ、400円弱の手数料を取られました。

>8/7が返済日なので、返済日をはさんだわけでもありません。

>なのに、なぜ?

21日にベースレートが変わったから、ですね。

「月をまたがなければ変わらない」というのは以前の話で、今は月に3回ベースレートが見直されているようです(状況証拠的に)。

ちなみに銀行に問い合わせたところ、以前は「月に1回1日に見直している」旨の回答を下さいましたが、今は「時期も含めてお答えできません」とのこと。

まぁ、約款に書いてある話ではないので、銀行が方針を変更しても問題はないのですが…。 -

-

229 匿名さん

08年11月 30年固定 3000万円

今日、手数料を調べたら、147万円まで上がりました。

借り換え先候補もないし、

この金利下落祭りはすっかり傍観です。

-

-

230 匿名さん

手数料無料があまり明確にコントロールできないならここはもうあまりメリット感じないな…。

-

-

231 匿名さん

変更手数料がどんどん上がっていく。。。悲しい。

-

-

232 匿名さん

変更手数料って、な~んか分かりにくいよね。

0円の時と、数十万の時と金額のハッキリとした根拠が良く分からないし。

単にソニーの負担が上乗せされている気がする。 -

-

233 マンション住民さん

私は、ソニーが損をする分はその現在価値分を負担すれば金利変更できる、と理解してます。

損をする分は、借りた時のソニーの期待利益と変動に戻すときの期待利益の差。

いくらで資金調達したか、どのタイミングで再計算するかはソニーのみぞ知る。 -

-

234 匿名

顧客が正確な手数料を自分ではほぼ計算出来ないって…。

今後金利が上昇して変更しなきゃならなくなったら怖いね。 -

-

235 契約済みさん

他の金融機関であれば固定期間中は金利変更出来ない中、そのチャンスがあるソニー銀行はいいと思います。

その変更手数料もコントロール出来ればすごくいいですが、それが出来なくても十分メリットはあると思ってます。

始めから分かって借りたわけですから。 -

-

236 匿名さん

けど、手数料がいくらか事前に考慮して動けないって怖いな。

数十万払って変更した次の日には0円だったって事もあるんですよね?

それって納得できるのかなぁ -

-

237 マンコミュファンさん

変動→固定は無料なんだから、問題ないんじゃないですか?

ソニーでは来月の金利がわかるので、上がる前に固定できる。それだけで十分メリットです。

普通は、来月の金利を自分で予想して固定しなきゃいけない。読み間違えれば、総返済額は簡単に数十万円違ってきますよね?その方がよほど怖いですね。

固定→変動は戻せないのが普通のことだから、何も怖くないですよ。それが普通なんですから。

ソニーでは手数料を払えば戻せる。いやなら戻さなければ良いだけ。無料なのは、そういう可能性があるだけで、無料が当たり前だなんて思っていません。

未来の金利がわからないのだから、未来の手数料はわからない。当たり前です。233さんのとおりだと思います。 -

-

239 謎です

>>236

>けど、手数料がいくらか事前に考慮して動けないって怖いな。

>

>数十万払って変更した次の日には0円だったって事もあるんですよね?

>

>それって納得できるのかなぁ

納得できるかどうかは別ですけど、私も金利変更のとき、

「明日なら数万円安くなるってことあるのかなあ?」

って思っちゃいました。

とはいえ、自分で確認することもできないんですよね。 -

-

240 匿名さん

容易に金利変更できる時もできない時もあるんだから、

やはりキチンと自分の方向性は決めといた方がいいと思う。

今、金利が低くてウハウハしている人もイザ金利が上昇した時に

泣き事を言わないよう。(自分も含めてだけど)

全て自己責任。 -

-

241 匿名さん

確かに、手数料かかるのはしょうがないけど、手数料払った翌日が実は無料だったりってのは

なんとかならないのかね。 -

-

242 匿名さん

08.11 20年超固定ですが、9月上旬までは80万ほどだった変更手数料が本日は40万まで下がっていました。

-

-

243 匿名さん

242さま

ありがとうございます。私も手数料が高くて諦めてたのですが、のこり30年ほどあるのですが、手数料が半額ぐらいになってました。 -

-

244 匿名さん

現在、20年超の固定ですが、先週金曜に手数料を確認したら45万だったのに、今日確認したら手数料無料になっていたため、変動に切り替えました。

ホント、分からないものですね。。。。

これで、9/15の金利を見て、下がる或いはそのままなら変動維持、上がるなら9/29に固定に戻せばいいですよね?

-

-

245 匿名さん

手数料が減少しているのは金利が上昇しているから。

ソニー銀行側から見たら、今乗り換えられても、損しないからじゃないの?

厳密な仕組みは作り手じゃないと分からないけど、≒現在価値の差額なんじゃないかと思う。

イールドカーブはだいぶ立ってきているよ。(=スティープ)

民主党代表戦の行方次第で、さらにスティープになるかもね。長期金利は市場で決まっちゃうから。 -

-

246 匿名さん

この手数料が下がっている傾向は、来月の金利が上がる事を意味しているんですかね。

とすると、10日毎の基準金利の改定の噂が本当だとすると21日にさらに手数料がさがり、来月から金利が上がるという流れになるのでしょうか。

つまり固定金利希望で今回の低金利に変更したいと思っている人は今月の21日以降が一番のチャンスという事ですか? -

-

247 サラリーマンさん

ベースレートは10年国債等の動向を見てれば大体予想できると思います。

今は1日、11日、21日に変更してるようですけど

先月下旬は金利がこれまでに比べかなり下がりましたので、

1日のベースレートはここ数年で一番低いと予想してます。

今月上旬には金利が大きく上昇しましたので、

11日のベースレートは1日より高く設定されるのは想像つきますし

みなさんのレスに手数料が下がったとあるので、どうやら間違いなさそうです。

私は11日にベースレートが上がると予想して、9日に固定化しました。

おそらく今後しばらくは手数料無料で変動に戻せると思っています。

基本的に安全固定志向なんですけど、ソニー銀行のこのシステムは楽しいですね。 -

-

248 匿名さん

本当に理解していると思っている方が怖い。

結局はソニー次第。 -

-

249 匿名さん

手数料という名のブラックボックス

-

-

250 nano

中古物件の取り扱い開始と、0.9%引き下げの延長が、正式にリリースされましたね。

http://moneykit.net/visitor/info/info100913_04.html

http://moneykit.net/visitor/info/info100913_03.html -

-

251 匿名さん

15日発表10月の金利が分かる方教えて下さい。

-

-

252 匿名さん

ANAマイレージ会員への特典(マイル、金利優遇)は、

変更ありませんよね? -

-

253 入居済み住民さん

ベースレートかなり上がりましたね。

先週は、手数料150万くらいでしたが、

今日確認したら、48万に下がっていました。

-

-

254 通りすがりさん

ベースレートが上がってる

↓

金利が上がる

ってこと?

-

-

255 匿名はん

10月金利予想

10年固定以上は0.2%上げ。

短期固定は微減。

変動は0.2%下げ。 -

-

256 匿名さん

西暦2010年09月15日現在

2010年09月 2010年10月

変動 2.133 % 2.181 %

2年 1.977 % 1.960 %

3年 1.996 % 1.985 %

5年 2.188 % 2.197 %

7年 2.460 % 2.498 %

10年 2.565 % 2.638 %

15年 3.111 % 3.168 %

20年 3.285 % 3.310 %

20年超 3.368 % 3.396 %

-

-

257 匿名さん

>>254

まだ発表されていないみたいだけど、金利は相当上がるはず。

特に長期金利全般。

国債の利回りが急上昇しているから。新聞やニュースでは10年債しか出ないけど、

20年債や30年債も結構売られている。(=利回り上昇)

http://moneykit.net/visitor/rate/hl.html -

-

259 258

もう発表あったのね。失礼しました。

思ったほどは上がらなかったね。 -

-

261 入居済み住民さん

いずれは長期固定派の方に質問です。

今月は、かなり長期固定の金利が低いですが、今月で固定にしますか?

自分は、9月11日に20年超から手数料なしで変動に戻しました。

今月で再び固定するか悩んでいます。

ご意見お聞かせください。

よろしくお願いします。

-

-

262 匿名さん

皆が変動という流れのときこそ長期固定(もしくは長期固定+変動ミックス)にすべし。

3~4年前に金利上昇傾向の時、いまこそ長期固定という流れで皆長期固定を選択したが、当時の人はほとんどが失敗したと思っている。

三菱東京の超長期固定の人(2.9~3.2程度)たちは、その多くが今借り換えに動いている・・・変動へ・・・ -

-

263 匿名さん

今の傾向として変動を選択するのは当然でしょう。

でもそういう人に限って少しでも金利が上昇してきたらアタフタしそう。

こんなご時世だからこそ、上昇時に対応できる余力がある人ほど変動でしょ。

ギリギリでやってる人は、本格的に上がってきたら死活問題。 -

-

264 匿名さん

10月金利って、もう発表されているのですか?マネーキットのホームページには出てないんですけど

-

-

265 匿名さん

30年ローン 3000万円

スタート~5年間 変動1.075%(優遇後)

5年後~10年後の平均金利2.075%

11年以降~30年の平均金利3.075%

で考えてます。楽観パターンでしょうか?

自分なりの一応の安心(納得)シュミレーションしました。

これより低く推移したら、いいと思ってます。 -

-

266 匿名さん

まともの聞きたいんだけど

ローン組む時

初回から固定10年って意味がないような気がするんだけど?

固定で20年以上最初から組むのであれば良いと思うんだけど・・

ローン控除10年あるから、10年後が不安定じゃない?

固定から変動へ切り替えできるソニーは良いと思うが、

最初から固定10年て ????

-

-

268 匿名さん

>267さんありがとうございます。

年末残高等、各種の通知等が来ることもあると思いますが郵便転送をしていれば銀行にばれずにうまくいくのでしょうか。結婚等の理由があってもダメなんですね↓急な転勤があった方等はみなさんどうしているのでしょうか? -

-

269 nano

>>261さん

・悩まれている理由はどこですか?

・繰上も考慮すると、あと何年程度での完済が目標ですか?

・今月固定するのと、来月固定するので、いくら違いますか?金利よりも返済額(月々&総額)で考えた方が良いと思います。

>>264さん

ログイン後の画面では15日の夕方(時間はまちまち)わかります。

ログイン前の画面では16日の0時です。(もう出ていますね。)

>>265さん

>スタート~5年間 変動1.075%(優遇後)

ソニーに限っていえば、これは楽観視しすぎだと思いますよ。

>>266さん

10年後の残債によるんじゃないでしょうか。

何年で借りるか、と、何年で返すか、は別ですから。

>>268=260さん

銀行に言うと、やぶ蛇かもしれないですけど、匿名で電話してみると、ヒントが得られるかもしれないですね。

それと、郵便物の転送は原則1年です。

少なくない事例だと思うのですが、皆さんどうしているんでしょう? -

-

270 匿名さん

>>269

>それと、郵便物の転送は原則1年です。

>少なくない事例だと思うのですが、皆さんどうしているんでしょう?

転送届けのハガキを毎年出すのですw

そうすると、そこからまた1年効果があります。

郵便物がきちんと届いて(いるように見えて)、返済が滞りなければ

疑うのは難しいでしょう。銀行も忙しいですからね。 -

-

271 匿名さん

260=268です

ちょっと記憶があいまいなんですが、銀行からの通知はどのようなものがありましたっけ?

年末残高くらいだったかとは思うのですが。

郵便転送で対応できないものもありますかね?配達記録付ですとか簡易書留ですとか。

投資用ローンと捉えられて賃貸中の数年間は金利が上がる等の措置になるのは仕方ないと思っているのですが、

ソニー銀行さんは投資用ローン自体やっていないので全額返済になりそうで怖くてなかなか相談できません↓

結婚で幸せの絶頂な筈なのに一緒に住めないとなるととても悲しいです(><) -

-

273 匿名さん

>>271

記憶が曖昧ですが、

・年末残高証明書

・返済予定表(繰上返済時、金利変更時)

ぐらいだったかなぁ。

あ、あと投信を持っていると、その関係の郵便もありますね。

どれも普通郵便だった気がしますが、確証はないです。

自分も、匿名で電話してみる案に賛成です。

「これから借入を検討しているけど、こういう場合はどうなるのか?」

「メガバンクだと投資用ローンに切り替わるみたいだけど。」

みたいな感じでいいのでは?

それでOKなら気をもまなくていいんだし。 -

-

274 マンション住民さん

変動から9月金利で10年固定にしようと思っています。

金利変更は例えば、今日9/16にするのと、9/29にするのと利息面で変わりますか?

ちなみに約定返済日は27日です。

ご意見いただければ幸いです。 -

-

275 匿名さん

>>272

転送期間が切れても、手続きが漏れているものが届いてしまうことがあるので、

本来は実用的な目的のために延長するのだと思います。

実際には使い道は色々あるという・・・ゴニョゴニョ。 -

-

276 匿名さん

私が最近考えてることに宜しければ御意見ください。私は基本的に長期固定派です。

さて、残り5200万、32年で20年超固定になってます。金利は2.634%。

変動に戻そうとすると100万を超える手数料がかかります。そのため、この際SBIネットに借り換えしてしまおうかと手続き中です(もちろん10月の金利を見てから最終決定)。

さて、もともと、借りた時にもソニーとSBIネットで迷いましたが、手数料を計算すると当時の金利はほぼ支払額同じでソニーを選びました。で、今も、新規なら同じことすると思います。手数料と金利差がソニーとSBIネットって微妙な関係にあると思うんですよね、長期固定派には。でも、今はソニー継続で金利変更手数料と繰り上げ返済にSBIの手数料と同じお金を使ったとしてもSBIに借り換えた方が特になります(ただし30年で総支払額は200万程度の違い)。金利差があるため、実は15年ぐらいで転売して全額返済すると、金利が下がっても、当初借入に差が生じるため、借り換えしない方が特になってしまいます。

これって、どう思いますか?、皆さんは借り換えしますか? -

-

277 匿名さん

>276

あなたは金利何%なら満足するのでしょうか?

現在のSBIの30年固定、2.25%ですか?

仮に2.25%で借り換えたとして、さらに金利が下がった場合、

「あー借り換えするのをもっと待てばよかった」

と思いますか?

もしそうならば、あなたは「長期固定派」ではありません。

「長期固定派」はそんなこと気にしない人です。

-

-

278 匿名さん

2.25で30年固定の人が手数料払って借り換えしても得になるほと金利下がんないだろ。

今は長期固定では借り換えって意味では底だよ。

だから迷う人がいる。 -

-

280 入居済み住民さん

2年と3年は過去最低ですか。。

変動よりも低いこのどちらかにしたいので、もう一月待ちます。 -

-

282 匿名さん

> 277 あなたは金利何%なら満足するのでしょうか?

低金利にしようと毎月金利発表を見てるような人がソニーって借りてるんですけど。

金利なんて、低ければ低い方が良いとだれもが思ってるでしょ?、だから金利変更が可能なこの銀行から借りてるんでしょ?、何なんだこの人。 -

-

283 nano

>>274さん

当然、9/29の方がお得です。

・基本的には1日でも遅い方が得。

・9月の返済後の固定なら、9月の返済は変動金利で計算した返済額なので、元本の減りもその方が速いのでお得。

・9月の返済後の固定なら、10月の返済は30日分の利息になるので、その面でもお得。

というわけで、早くても9/27でしょう。

(ただし、ベースレートのことまでは考えていません。) -

-

284 nano

>>276さん

その手数料(住信SBIに払う5200万円×2.1%=104万円、または、ソニーに払う約100万円、それに借り換えだと登記関係の費用も30万円程度必要でしょうか)で『繰上返済』をするのが、一番お得だったりしませんか?

総返済額の面でも、15年後の残債という面でも、借り換えや金利タイプの変更より『繰上返済』が良い気がするのですが。

あと、途中での繰上返済は考えていませんか?

繰り上げすればするほど、借り換えや金利タイプ変更のメリットは減ってきます。

繰上返済は全く選択肢にありませんか? -

-

285 nano

↑

あ、ちゃんと計算したわけではありません。

勘でそう思っただけなので、違っていたら、あしからずご了承下さい(^_^;) -

-

286 入居済み住民さん

いずれは固定にしようと思いつつ、現在は変動金利で借りている者です。

10月の金利は、2年・3年固定以外は上昇しますね。

ソニー銀行の金利について私が調べた限り、10年以上の長期固定金利は今年の9月が過去最低水準です。

ソニーが長期固定を取扱い始めたのは2005年5月からなので、それ以降の金利を調べました。

10年固定はそれ以前からあったようですが、私が持っている一番古いデータが2003年7月で、その月の10年固定は2.157%なのですが、その翌月には2.693%となり、それ以降で最も低いのが今月の2.565%です。

つまり実質2010年9月が最も低いと言ってもいいかと思います。

来月には10年固定が2.638%、その他の金利も前述のように軒並み上がりますので、私は今月が底と判断して今月から10年固定に切り替えるつもりです。

もっと長期にしようとも考えましたが、月々の支払額が結構変わるので10年にしようと思います。

この考え方について、皆さんはどうお考えでしょうか?

ご意見を頂ければ幸いです。

よろしくお願いします。 -

-

287 入居済み住民さん

↑

書いた後に気づいたのですが、「初心者質問スレ」No.864で同じようなことを書かれていますね。

https://www.e-mansion.co.jp/bbs/thread/29955/res/864

ちなみに、この方と私は別人です。 -

-

289 nano

> 9/27の返済後すぐに、変更しようと思います。

返済後すぐ(9/27)ではなく、9/28or29の方が良いですよ。

わかっているとは思いますが、9/30はダメです。 -

-

290 匿名さん

私も276さんと似たような状況ですが、

住信ではなく、日本生命を検討してます。

手数料も普通だったり、ソニーと同じように

保証料込みだったりするんですが、

なかなか情報が少なくて迷ってます。 -

-

291 匿名さん

>>286

悪くない選択だと思います。

ただ、私はこの低金利は長期化するのではないかと考えており、

また、返済期間がそれほど長期に亘らない可能性が高いため、

10年固定ではなく7年固定を選択してます。

http://www.ac.auone-net.jp/~taro_k/sonybank_loan/kinri.htm -

-

292 契約済みさん

0.7%優遇時代の人はもうここにはいないのかな?

私は固定期間を無視してひたすら最安金利に変更を続けてます。

-

-

293 匿名さん

優遇幅が違うときに契約した場合はその後変更しても、

ずっとその初期優遇幅のままなんですよね?

今後、今の0.9%という値がいつ変わるとも分からない訳で、

仮に基準金利を上げて、優遇1%とか1.2%とかいう時代になったら、

もう、金利節約工作は出来なくなりますね。 -

-

294 匿名さん

ネット銀行は優遇幅などの再交渉ができないのが欠点ですね。

これに対して、通常の銀行窓口(担当者)は、金利の(優遇幅)交渉なんていくらでも対応可能だと・・・借り換えられるぐらいなら優遇見直すことぐらいどうってことない的なことを言ってました。 -

-

296 匿名さん

金利変更手数料がまた少し上がっちゃいました。なんとかこの低金利の時期に、一度変動に戻したいんですけどね。

やはり10日毎に基準金利変更しているというのは間違いないみたいなので、次は10月の頭にかけて金利が上がるのを待つばかりですね。 -

-

297 匿名さん

296さん

ちなみに8月以降の変更手数料の推移は、具体的にどれくらいなのでしょうか?

当方は8月に手数料を払って変動に戻し、9月末再固定で考えているのですが、

先を考えるとベースレートも気になりまして・・

よろしければご教授ください。 -

-

298 匿名さん

正確な数字ではありませんが、

200万(8月末)

360万(9月10日まで)

130万(9月20日まで)

140万(9月21日)

こんな感じです。残り5000万32年ほどです。 -

-

299 匿名さん

ソニーで変動選ぶ人は何割ぐらいいるんでしょうか?

いろんな意見みてると、えらい(賢い)人は変動っといっているような感じがしてしまうんですが、今、固定(10年超)を選んでしてしまうのは賢くないんでしょうか?

いろんな考え型でそれぞれ選んだものがベターなんではないんでしょうか?

変動金利も優遇幅も生き物でその時々(時代で)変わるもの。

それがないのが長期固定 -

-

300 匿名さん

>>299

ソニーは他の銀行と比べて変動金利は高い。

長期固定同士の比較なら割安感がある。

従って、あなたの選択は正しいと思います。

ただ、私は金利の先行きをネガティブに見ているので、

短期固定の比率高めで返してます。 -

-

301 匿名さん

>>286

私はさっき変動から5年固定に変更しました。

これが正解かどうかはわかりませんが、毎月金利にハラハラして悩むことからはしばらく解消されそうです。

私の場合-0.7優遇で、さらに3大疾病に入っており(出来た時に入ったので+0.2)結局金利から-0.5なんで、7年固定や10年固定も悩みましたが5年固定の1.688としました。 -

-

302 匿名さん

298さん

297です。ありがとうございました。参考になります。

やっぱり当初の目論見どおり9月末固定にしようかと。

本当はもうちょっとベースレートが低い時がよかったのですが。

なんだか某党の党首選挙に、大きくベースレートが振り回されてしまった感をいだいているのは私だけでしょうか?

9月1日発表のSBIに比較して、9月15日発表のソニー銀行は金利上げ・・

と微妙な感じがします。

ソニー銀行10月金利も、悪くても現状維持かなと考えていたのですが・・ -

-

303 入居済み住民さん

286です。

291さん、301さん、レスありがとうございました。

5年、7年、10年悩みますねぇ。

291さんの仰るように、今後も低金利が続くようなら、10年の選択はリスクかも。

今月の5年金利は来月の変動とほぼ同じですからね、今固定にするなら5年がいいのかも、と思い始めました。

-

-

304 契約済みさん

今後の長期金利の読みなんですが、今後、FOMCの声明を受けて、9月末までもう一度長期金利1%を割り込む場面が出てくると思います。

9月22日も、最終的な長期金利は1.015%でしたが、一時的に1%きっかりになっていますしね。

あとは、10月1日の米雇用統計の数値次第ですが…。

9月と10月の金利差は微々たるものなので、私は固定せずに少なくとも10月いっぱいは引っ張る予定です。 -

-

305 匿名さん

いよいよ明日が返済日、中・長期固定希望の方はぼちぼち悩む一晩では無いでしょうか・・・

僕は来月も変動で様子見します 皆様はいかがですか?

-

-

306 匿名さん

変動の人は毎月こうして金利動向を注視しているんですか?

-

-

307 匿名さん

変動金利以外が半年間も下がり続けてますから期待しますよ~

-

-

308 入居済み住民さん

現在変動中ですが、そもそも変動と固定のミックスを想定していたので、そろそろ部分固定特約(10年)に移行すべきか思案中。底を打ったら移行しようと思っていたのですが、ちょっと迷いはじめました。

9月の金利は低いですが、今ベースレートが高そうなので、このタイミングでの移行が後で仇になるのではとの不安が。10月の上昇分もそれほどまでではないし、304さんのおっしゃるとおり、長期金利はまた最近落ちてきているし、来月まで待とうかなぁと。。。

似たような境遇のみなさまは、どうされますか?

-

-

309 匿名さん

現在変動金利です

今月このままで、もう少し様子をみようかなと...。

経済状況もまだまだ不安定ですし、住信SBIは超長期固定を下げているので

ソニー銀行ももうちょっと下がるかなと期待しています。

どうなんでしょうね。

あまり書き込みないですね。 -

-

310 匿名さん

(前)2009年4月固定2.545%→現在変動金利中です。

私は9月で超長期に固定しちゃうつもりです。

理由は、十分に恩恵受けられたかなって。

同じ考えの人 居るのかな~

-

-

311 通りすがりさん

>310

2009年4月20年超固定

↓

現在変動

↓

9月に再度20年超固定

同じ考えです。

まだ超長期固定は下がるとか他スレでは

書いてありますがそれは分からないことなので

ちなみに今月の変動中に繰り上げ返済

しました!

-

-

312 匿名さん

310です。

私も繰り上げしました(^^♪

全く同じですね~。

仲間が居ると思うとちょっと安心します~

ありがとうございます。 -

-

313 契約済みさん

私は変動と短期固定の差が我慢ならないので、現在2年固定(1.077%)です。

10月の2年固定が最低金利(1.060%)を更新したので、

29日に変動に戻し、30日にまた2年固定にします。

変動が2年固定より下がり、金利変更手数料がかかってしまう状況になった

ら負けですけどね。十分低金利なので良しとします。 -

-

314 サラリーマンさん

私も2009年4月固定2.545%→現在変動金利中です。

ただ固定するのはもう少し様子を見てからにします。

9月と10月の金利差はほんとに僅かですし、

11月また下がる可能性もありそうなので・・・

どちらの選択でもいいと思いますが、

いずれにせよ10/15が気になりますね~ -

-

315 匿名さん

10月1日に住信SBIはかなりの確率で上げてくるだろうからね~・・・

-

-

316 nano

2008年11月15年固定 → 今年5月頃から今日まで変動 → さっき10年固定に切り替えました。

(1日早いけど気にしないで(笑))

15年固定→10年固定に切り替えたのは、固定あけの金利を相当高く見積もっても10年固定の方がお得だったからです。

来月、また下がるかもしれないですが、当初思っていたのよりずっと下がったので、これより下がらなくても十分です。

もし下がって、高額な手数料じゃないと変更できなかったとしても、恨んだりしません。(笑)

だって、私が最初に借りたときの変動金利より、この9月の10年固定は低いのですから。

ちなみに当時の変動は、

ソニーで 2.741%-0.9%=1.841%(保証料不要)、

メガバンクで 2.875%-1.0%=1.875%(保証料別)、

提携でも 2.875%-1.2%=1.675%(保証料別)でした。

たった3年で、ローンの条件はずいぶん変わりました。 -

-

317 匿名さん

そろそろ変動の皆さんは、今月どうするか決まってきたようですね。

私は2009年4月固定 2.496% → 今年8月より変動金利中です。

金利が上がれば9月に10年固定するつもりでしたが、

10月は微妙な上げ幅。

最低利率の10月2年固定にも、すごく惹かれるし、

ここで固定せずに11月金利の発表を待ってみたいなぁ。

毎月小額ながら、繰上げ返済をしてるから、

少しでも利息を浮かせて元金に回したいし。

堅実な主人は、予定通り今月の10年固定にしたいようだけど・・・。

明日中、ぎりぎりまで悩んでしまいそうです。 -

-

318 匿名さん

私も先ほど、10年固定にしました。

nanoさん同様、4年前某メガバンクのミックスでスタートした時の条件から比べれば、御の字、満足です。

しかし細かいんですが不可解な点が。

⇒適用開始日金利 1.665 % (西暦2010年09月30日適用 西暦2020年09月28日満了)

なぜ28日満了??? -

-

320 318さん

>nanoさん

レスありがとうございます。

固定期間は返済日までなのですか?

10年固定ですからてっきり29日までだと思ってましたが。

今までもそうだったのかしら・・・。

全然気づきませんでした。 -

-

321 入居済み住民さん

20年超固定2.522組です。ちょっとですが、金利変更手数料減ってきましたね。また変動~固定2する日が来るのか??

-

-

322 匿名さん

> 金利変更手数料減ってきましたね

確認しましたが、私は増えました。15%ほど。私は金利2.634の20年超です。

ちなみに321さんはいつと比較して減ったのですか?、よろしかったら教えてください。

私は9月11よりも21日が増えていて、さらに今日確認したらさらに増えてます。ちなみに私は返済日が27日なので21日よりも残債がほんの少し減っているのに金利変更手数料が増えてます。

新発10年債の金利を見ると、今月のこの流れは理解できますが、1か月で4回変わるというのは知りませんでした。もう少し細かくチェックしないとと思いました。 -

-

323 匿名さん

2009年4月に20年超固定にしたものです。

本日また20年超固定に変更しました。

2.545%→2.468%になりましたので、

月々の支払いも1000円位減りました。

手数料もかからなかったのでよかったです。

基本的な質問で申し訳ありませんが、20年超→20年超は

金利タイプ変更手数料ってかからないものなんですか?

あまり、こういった変更する方はいらっしゃらないですかね・・・

もし無料ならまた金利が下がった時に手続きしたいです。

-

-

324 匿名さん

固定2年・3年位が銀行にとってはリスク分散できるのでしょうか?

変動より金利低いですね。

現在変動です。

2月まで確定で、1.176%くらいです。

超長期20年に先で変更したいですが、まだ下がるような気もします。

フラットの低金利も影響するかなと期待しております。

住信SBIは20年で2.15%、30年で2.25%、35年で2.27%です。

ソニーは20年で2.410%、20年超で2.496%です。

去年末頃は、両銀行35年返済での金利差は0.1~0.12くらいでしたが

今はおよそ0.2くらいのひらきがあります。

ソニーは、もう金利引き下げは限界なのでしょうか? -

-

325 匿名さん

>No.323 さん

>基本的な質問で申し訳ありませんが、20年超→20年超は

金利タイプ変更手数料ってかからないものなんですか?

20年超→変動→20年超 変動に切り替えた際に手数料は

かかりませんでしたか?

2009年4月 20年超→2010年9月 20年超って変更きるのでしょうか? -

-

326 匿名さん

ソニーは保証料やジム手数料がないから、そのぐらいの金利差あってふつうじゃないの?

-

-

327 匿名さん

現在、ソニー銀行の住宅ローンを検討中の者です。

質問ですが、借り入れ条件には、夫婦での連帯債務も利用できると書いてあります。

基本的なことなのですが、連帯債務の場合、

例えば5千万を借り入れる場合、夫も妻も5千万円の返済義務を負うことになりますよね?

そうではなくて、ソニー銀行ではペアローンのようなものは利用できないのでしょうか?

夫が3千万を借り、妻が2千万を借りるというように。

そもそも、連帯債務かペアローンかによって、実際どんな違いがあるのか、お教えいただけないでしょうか。

連帯保証の場合、例えば夫にもしものことがあった場合、ローン残高は全てチャラになり、

ペアローンの場合、夫が借りた3千万のみチャラで、妻は2千万円を支払い続ける必要がある、という認識で間違いないでしょうか。

基本的なことで申し訳ないのですが、よろしくお願いいたします。 -

-

328 入居済み住民さん

321です。

ちょっと記憶が定かではないのですが、今月の初めに手数料は160万円ほどでした。(残債3080万円残り期間30年)

本日見てみましたら60万円弱です。しかしまだまだ変更できるような数字ではないんですが。。 -

-

330 入居済み住民さん

4月から変動中です。

自分は変動続行で、11月金利を見てみます。

3年又は5年固定狙いです。

ここ数日の長期金利を下げっぷりを見ると、1日付けのベースレートが

かなり下がりそうな予感がします。

-

-

331 ビギナーさん

ソニー銀行実行二年目の素人です。当初契約時の変動1.63%から現在(6月の適用金利)の1.176%で様子を見ていますが、最終的には超長期固定を予定しています。

9月に固定20年以上への変更を期待しましたが、フラットやSBIの金利と比べるといまだにやや割高であること、10月の上げ幅がわずかで長期金利が下がる傾向がもう少し続きそうなこと、などを考慮して結局変更しませんでした。

悩んで思ったのですが、変動の低金利のうまみを味わってしまうと、なかなか長期固定へは移行できないものですね。一応長期固定への移行目安としては、何の根拠もありませんが20年固定で2.2%以下としています。 -

-

332 nano

>>322さん

ちょっと気になる情報ですね。

私も固定したので、なるべくチェックするようにしてみます。

>>323さん(>>329さん)

>>325さん

> 20年超→20年超は金利タイプ変更手数料ってかからないものなんですか?

そうとは限らないです。

金利タイプ変更手数料は「現在の固定を解除することに対する手数料」なので、

変更後が変動でも何年固定でも同じはずです。

○年固定→○年固定の変更はできるようですが、普通は変動を経由した方が返済額が減るので、変動を経由しますね。

一度変動にすれば、そのまま何ヶ月か変動で引っ張ることも出来ますし。

ふと思ったのですが、変動→変動ってできるのでしょうか?

(変動中に試してみれば良かった・・・) -

-

333 nano

>>327さん

ペアローンについては、サイトには書いてありませんね。

私はソニーでは見聞きしたことはありません。

・連帯保証だと、団信は契約者、登記は原則として契約者、返済は契約者、延滞等の督促は両者、です。

・連帯債務だと、団信は主契約者、登記は両者で分割、返済は主契約者、延滞等の督促は両者、です。

・ペアローンだと、団信はそれぞれ、登記もそれぞれ、返済もそれぞれ、延滞等の督促はわかりませんが登記を分割するので連帯保証人になることが必要な気がします。

曖昧なお答えしかできずスミマセン。 -

-

334 匿名さん

>332さん

323、329です。

ご返信ありがとうございました。

今回は運良く手数料0で変更出来たってことですね。

やっぱり、通常は固定から変更をすれば、手数料はかかりますよね!

そうですね、変動にしたいと思いつつも2009年4月の金利に満足していた部分もありましたので

なかなか手続きできず、ここまで来てしまいましたが今月の20年超の金利を見て欲が出てしまいました。

なので、20年超→20年超手続きをやってみました。

変動→変動も出来るかどうか気になるところです。

教えて頂き、ありがとうございました。

-

-

335 購入経験者さん

>>327さん

>>333 さんの補足となりますが

>>ソニー銀行ではペアローンのようなものは利用できないのでしょうか?

ペアローンは可能です。私と妻がペアローンで借りています。

===========

住宅ローン商品詳細説明書

※親子の共有名義でご利用を希望される場合は、親御さまおよびお子さま、

それぞれのご名義でのお申し込みをお願いいたします。

ただし、同居されることが条件となります。

===========

の「親子」を「夫婦」に読み替えればよいと思います。

また

===========

※保証人は原則として必要ありません。(*4)

(*4)

•対象物件を共有される場合は、ご本人さま以外の共有者は「担保提供者兼連帯保証人」となっていただきます。

===========

とあるのでお互いが連帯保証人となります。

仮審査情報入力の際に明確にペアローンを

希望する旨記述する欄が無いので

仮審査前にカスタマーセンターに連絡することをお勧めします。

-

-

336 匿名さん

>nanoさん、>購入経験者さん

ご丁寧にご返信ありがとうございます!

お二人のおかげで、曖昧だったものがだいぶクリアになりました。

初期費用で考えれば連帯債務のほうが良さそうですね。

ただ、私(妻)に万が一のことがあった場合、それぞれが借りたほうがリスク分散できるでしょうし、悩みますね。

連帯債務とペアローン、どちらのほうが自分たちに合っているのか検討するためにも、

アドバイスどおり一度カスタマーセンターに連絡してみようと思います。

本当にありがとうございました。 -

-

337 匿名さん

>nanoさん>334さん

おはようございます。335です。

変動金利→変動金利 先ほど試してみましたが以下のメッセージが

出て変更不可でした。

金利タイプ変更

変更後の金利タイプが現在と同じ「変動金利」となっています。前画面にもどってご確認ください。

(メッセージコード:E20138)

>331さん

私も8月実行変動金利組です。

nanoさんのブログを拝見し、過去の金利推移から9月の20年超金利をみて

固定への変更を検討したのですが、新発10年物国債利回りは低下してますし、

8月下旬から9月にかけて相場が急落した際の民主党代表選にかかる国債増発など

財政リスクの高まりを懸念する動きがありましたが、最近それとは逆の展開になっ

ているようですね。

このような要素だけで判断は難しいですが、10月の金利上昇は僅かなものでした

ので11月の金利を見てから検討したいと思っています。

-

-

338 匿名さん

上記の記事、335さんではなく→325です。

335さん、大変失礼いたしました。 -

-

339 サラリーマンさん

変更手数料がまた大幅に上がりましたね

ベースレートは過去最低レベルだな -

-

340 匿名さん

10月のフラットは上がりましたね

-

-

341 匿名さん

ソニー銀行って楽しそうでいいですね。

金利の変動もゲーム感覚で、他行よりも心労は少なそう。

スター銀行の貯蓄連動型だと守銭奴チックになりそうだけど

ここはいいなあ~

15日の数字が楽しみですね!

-

-

342 匿名さん

住信SBIも0,1%上がったよ~

-

-

343 匿名さん

>341

ソニー銀行おススメです。

私の場合、家電に関してはあたりませんでしたが、

自分の生保、損保(車)も他社と比較した結果ソニーになってました。

会社として、顧客重視の姿勢がよいですね。 -

-

345 匿名はん

日銀、事実上のゼロ金利導入=国債など5兆円の資産購入―追加緩和を決定

時事通信 10月5日(火)13時46分配信

日銀は5日の金融政策決定会合で、政策金利を現行の年0.1%から年0~0.1%に引き下げる追加緩和策を全員一致で決め、事実上のゼロ金利政策を導入した。また、国債やコマーシャルペーパー(CP)、国庫短期証券など多様な金融資産の買い入れを行うため、5兆円の基金を創設する。

日銀の追加金融緩和策発表の直後に、新発10年物国債310回債利回りは一時、0.040%低い0.895%に急低下した。長期金利が0.9%を下回るのは、8月25日以来、約1カ月ぶり。

これは、11月の金利発表が楽しみですね。

9月に固定に変更しなくて良かった。 -

-

346 匿名

うわあ

-

-

347 匿名はん

この状況だとベースレートがどんどん下がる。

9月に固定にした人は早めに変動に戻したほうがいいよ。 -

-

348 ビギナーさん

9月に固定しちゃいました(泣)まだ半月経ってないのに・・・。

先ほど金利変更手数料をみたら約20万円。

基本固定派なんですけど、どうしたらいいかなぁ。

10日を待たずに決めたほうがよいですかね? -

-

349 サラリーマンさん

長期金利は底だと思って、9月に固定にしたのに・・・

手数料払ってでも変動に戻したほうがいいのかな。

おそらく11日には大幅にベースレート下がるだろうし。

はー、9月に固定にしなければ良かった。

いまさら言っても遅いか。 -

-

350 匿名さん

これで変動金利も大幅に下がる。

11月変動は1%割れだな。 -

-

351 匿名

凹まない

凹まない

何のためのソニー銀行?

下手こかない人間なんて居ないんだから~

-

-

352 匿名さん

長期金利 0.895

-

-

353 契約済みさん

>>304です。

日銀は思っていた以上に手を打ってきましたね。

まだ、10月15日までにどのような動きがあるか分からないので、11月の金利がどうなるかは分かりませんが、11月2~3日のFOMCでの追加緩和の可能性が高いとの示唆があるので、ソニー銀行としても、少なくとも大きくは上げにくいのではないでしょうか。

私は、11月中も変動継続する予定です。 -

-

354 匿名さん

他行に借り換えすりゃ良いじゃん。

-

-

355 購入経験者さん

他行では、金利を毎月フレキシブルに変えられない…

違いますか? -

-

356 9月固定変更さん

いくら国債が下がっても金利を決めるのは銀行だし

市場原理なんで他行との駆け引きです。

11月は確かに下がる要因はあるが

下がっても微減じゃね?

銀行としても金利欲しいはずだし。 -

-

357 匿名さん

>他行では、金利を毎月フレキシブルに変えられない…

金利を変えれる事は、単純に変えられないよりはいいと思いますが、

手数料数十万払って金利を変えることをフレキシブルと言うのが適切だとは思いませんが。 -

-

358 匿名さん

今日のようにサプライズに反応して、株価もあがり、円安になった。

したがって、株価次第だが、政策金利が下がったからといって、変動以外の金利への影響は大きくなんじゃないのかな?

ど素人ですんません。

-

-

359 匿名さん

むしろ変動金利以外の金利が大きく下がると思う。

今日が15日だとしたら、5年くらいまでの金利は明らかに下がるだろう。

日銀は時間軸効果を出そうとしているので、中期金利までは低下し、将来のインフレ懸念で

長期金利がやや上昇、というのが今日の国債マーケットだった。

0.25%程度の利回りしかない5年債が、1日で0.03%も低下するとは思わなかったよ。 -

-

360 匿名さん

長期金利が上昇ということは、10年以上の固定はあまり下がらない?!

-

-

362 匿名さん

長期金利の指標となる新発10年物国債の310回9月債利回りが

0.055%低い0.840%と、新発債としては2003年7月1日(0.795%)以来

、約7年3カ月ぶりとなる水準に低下(価格は上昇)した。 -

-

363 匿名さん

>>361

現物債市場では、新発30年物国債の33回債の利回りは0.020%低い1.800%、

新発20年物国債の121回債利回りは0.030%低い1.640%で推移した。

新発5年物国債の91回債利回りは0.010%低い0.205%で取引された。 -

-

364 匿名さん

金利が下がっていくということは新規の人にはいいことだけど、固定にしてる人にとっては変更手数料がどんどん上がっていくということ。

ほんとに金利が下がっていくと考えると借り換えを考える固定派の人が増えるだろうね。ソニーで借りてた人は、最初に払った手数料が少ないからそれが無駄になってもそんなに悔しくないから、借り換えしやすいし。 -

-

365 匿名さん

いかにベースレートが底の時に固定に切り替えるか、

そこがポイント。そしたら次に金利が下がった時に

手数料がかからずまた切り替えられる。 -

-

367 銀行関係者さん

長期金利の指標となる新発10年物国債の310回9月債の利回りは0.075%低い0.820%と、新発債としては2003年7月1日(0.795%)以来、約7年3カ月ぶりの低水準に低下(価格は上昇)する場面があった。

現物債市場では、新発5年物国債の91回債利回りが0.015%低い0.200%ちょうどと7年ぶりの低水準となった。新発30年物国債の33回債利回りは0.020%低い1.800%で、新発20年物国債の121回債利回りは0.035%低い1.635%で推移した。 -

-

368 匿名さん(鳥取県)

ソニ銀で住宅ローン借りてると

ソニ損保の医療保険とか自動車保険が

安くなるとか無いかな…? -

-

369 匿名さん

日次で金利報告してもらえるのは助かるね。

5年は0.2%かぁ。短期固定も中期固定もほとんど同じ金利になる日も近いね。

それが日銀の目論見なわけだし。10年も0.5%とかになるのかな。

フラット35がとてつもなく無意味かつ無駄なものに見える。 -

-

370 匿名さん

は~、9月28日に変動から10年固定に変更したばかりなのにな。

今、金利タイプ変更してみたら、手数料17万円だったよ。変更するべきかどうか、迷うところなのですが、同じように悩んでいる方、いらっしゃいませんか? -

-

372 銀行関係者さん

現物債市場では、新発10年物国債である310回9月債が

前日比0.010%低い0.830%で推移している。

日銀の追加金融緩和を手がかりに買いが入っている。

新発20年物国債である121回9月債利回りは同0.015%低い1.615%、

新発30年物国債である33回9月債利回りは同0.010%低い1.785%でそれぞれ推移している。 -

-

373 匿名さん

新発20年物国債である121回9月債利回りは同0.035%低い1.595%、

新発30年物国債である33回9月債利回りは同0.035%低い1.760%でそれぞれ推移している。

日銀の追加金融緩和で金利低下局面が長期化するとの思惑から買いが入った。 -

-

374 匿名さん

今でも十分低い金利なんだから、ものすご~く下がる事も考えにくいのでは。

過度な期待をせずに、15日を楽しみにしましょう。

それよりも、自分が勤める会社の経営状態が悪化していないか?の心配をしましょう。

ボーナス払いの人、恐ろしそう。 -

-

375 匿名さん

結局、今日は金利が上昇しましたね。

一喜一憂しても仕方ないので、しばらく眺めることにしましょう。

ただ、FRB、日銀共に追加緩和に備えているようなので、中~長期金利は

まだ低下の余地がありそうです。今、長い期間を固定するのは危険だと思います。 -

-

376 匿名さん

No.370で投稿したものです。

今、変更手数料を確認したところ、17万円が52万円にアップしていました。

やはり、ベースレートがぐぐっと下がりましたね。

9月に10年固定に変えてしまったので、がっかりです。かなり損した気分・・・。

11月の金利は相当下がりそうだな・・・。 -

-

377 匿名さん

数ヶ月以内に来そうな、長期固定の超低金利を確保したい人で、今固定になっている人は借り換えの準備を始めた方が良いと思いますよ。

借り換えの申し込みなんて金もかからないし、契約しなくても良いんだから。 -

-

378 匿名さん

>>377

私は今月ないし来月借り換えです。

シドニーでドル円が81円台突入とのことで、まだ金利は低下しそうです。

日銀の追加金融緩和の可能性もそれなりにありますし、7年、10年固定は判断が難しいです。

一方、20年以上の金利については金融緩和とセットとなる将来のインフレを織り込み、

上昇傾向にあります。

従って、日銀の時間軸効果を利用して7-10年固定までにしておいた方が、低金利を享受できそうです。 -

-

379 匿名さん

10日でまたベースレートがだいぶ下がったようですね。

ここ数年で最低値に近いと思いますが、これまでの最低値と思われる2008年4月(?)と比べてどちらが低いでしょう。今後のベースレート底値を考える重要ファクターかなと。

どなたか固定継続の方、確認していただけないでしょうか?

ちなみに10日以前は、2008.4≦2010.11でした。 -

-

380 匿名

11月金利発表はいつですか?

-

-

381 nano

毎月15日の夕方です。時間はまちまちですが、15時~19時ごろが多いでしょうか。

ログイン後の画面で先に発表されます。

ログイン前の画面で分かるのは、24時です。

ちなみに、15日が土日の場合は前倒しです。

ところで、

ベースレートの変更は、やっぱり1日、11日、21日みたいですね。

どなたか、返済日をまたいだら手数料が上がったとおっしゃっていましたが、

ちょうど「○年もの」が「○-1年もの」になったタイミングだったのかもしれませんね。 -

-

382 匿名

381さん

ありがとうございます。 -

-

383 今月20年超固定にした人

明日の金利は

変動~10年固定:微減

上記以上の固定:ほぼ変わらず

とみた! -

-

384 サラリーマンさん

いや、明日の金利は、

変動~10年:変わらず

20年、20年超:低下

と予想。

-

-

385 匿名さん

5年金利までは明らかに低下しているので微減。

5年から10年にかけては一進一退なので、気持ち減くらい。

長い金利は動きが激しく、直近は結構売られているので、多少上がることも?

と予想。 -

-

386 購入経験者さん

長期金利もベースレートは明らかに下げてきています…

が!!

ソニー銀行が、そこで「常にフェアでありたい」と思ってくれるでしょうか…。

FOMCの緩和声明観測だとか、大規模な円売りだとか、金利を下げる条件は整っていますが…

最終的には、ソニー銀行の取り組み姿勢次第です。 -

-

388 匿名さん

スゲ〜。

これでSBIも瀑下げだ。

SBIの30年固定の金利とか2%きるかもね。 -

-

389 匿名さん

> 387

これどこで見ました?

私もログインしてみましたが出てませんけど。 -

-

390 匿名さん

ガセネタとは・・・ひどいな

-

-

392 買い換え検討中

ホントに暇な方がいらっしゃいますね。

-

-

393 匿名さん

さすがにここまで下がらないでしょうけど、9月より下がる事は期待出来ると思いますよ。

その理由ですが、私の長期固定からの金利変更手数料が明らかに8月末から9月上旬の時期よりも、今の方が高いので。

私は金利変更手数料が高すぎるので、借り換え申し込み中。 -

-

394 匿名さん

まあ全て0.1~0.15%は下がるだろうな。

-

-

395 入居済み住民さん

2.522%20年超組みです。

住信SBIで借換申し込み中。 -

-

396 匿名さん

395さま

393です。お仲間がいらした見たいですね。ありがとうございます。

私はみずほにも審査してもらってます。

借り換えで長期固定だとみずほと住信SBIネットは9月の金利がほとんど同じでしたし、みずほは保証料なので、もし、10年ぐらいで転売する事になってローン返済が出来れば返ってきますから依頼しました。

最終的には11月の金利を見て決めたいと思ってます。 -

-

397 入居済み住民さん

金利タイプ 西暦2010年10月基準金利 西暦2010年11月基準金利

変動 2.181 % 2.181 %

固定金利 2年 1.960 % 1.899 %

3年 1.985 % 1.923 %

5年 2.197 % 2.097 %

7年 2.498 % 2.350 %

10年 2.638 % 2.572 %

15年 3.168 % 3.041 %

20年 3.310 % 3.258 %

20年超 3.396 % 3.368 % -

-

398 匿名さん

変動継続確定だ!

-

-

399 匿名さん

2年固定が0.999%か。

これは変動継続より2年固定にチャレンジしたほうがいいかな。

誰か2年固定にする人います? -

-

400 購入経験者さん

予想より下がりませんでしたね…

特に変動と20年超は、ベースレートの下がり具合に比較してフェアではないのでは?

「フェアでありたい」ソニー銀行さん -

-

401 匿名さん

9月28日に変動から10年固定に金利タイプを変更しましたが、

その後、迷った末、10月7日に変動へ戻しました。

今、11月に2年固定に変更するか、悩んでいます。 -

-

403 匿名さん

401です。

もう少し経緯をお話すると、

10年固定後、以下の理由で9月30日に変動に戻しています。(手数料なし)

・まだ金利は下がるかも?

・それに短期固定と変動をうまく使う方法も捨てがたいなぁ。

ということで、10月1日に変動から3年固定にしました。

そしたら、ゼロ金利で、「やばい。固定にするが早すぎた!」と思って

10月7日に再度、変動に戻しました。(手数料なし)

右往左往しました。 -

-

404 通りすがりさん

9月に20年超固定にしたけど

11月は同じ金利ですね。

早くも12月の金利が気になる… -

-

405 匿名さん

20年、30年国債金利の絶対値としては、9月の方がざっくり0.15%くらい低かったけど、

今後どうなるかはやっぱり分かんない。

日銀の次の金融緩和に期待しましょう。 -

-

406 匿名さん

間違えた。

正:8月の方が

誤:9月の方が -

-

407 契約済みさん

変動と20年超に契約者の層が集中してるから、ここだけほとんど下げずに、他を下げる事でそれなりに下げてるように見せたいんでしょうね…。

-

-

408 匿名さん

> 20年、30年国債金利の絶対値としては、9月の方がざっくり0.15%くらい低かった

住宅ローンの長期金利は新発10年債の方が相関性が高いと言いませんかね。

9月金利を決める8月中旬と11月金利を決める9月中旬だと今の方が低いです。

11月金利がここまでしか下がらなかったのはソニーの負けですね。来月のSBIに迷ってる人は持ってかれますよ。 -

-

409 酔っ払い

何この金利

酒が入っている為余計にムカムカ

変動が5年固定よりなぜ高い??

15年固定 1.8%以下は 無理でしょうか?

-

-

410 匿名さん

ソニーさん

フェアにいかないと、借り換えしちゃうよ。

来月の金利みて決めるけど、

借り換えの手続きは進めとくからね。

-

-

411 入居済み住民さん

借り換えしちゃおうかしら

-

-

412 サラリーマンさん

09年4月に20超@2.545%→10年8月に変動(手数料1万7千円)→9月に20超@2.468%にした者です。

来月の20超が9月同等となったので「今時点の変動の手数料は如何ほど?」と確認してみたところ、

400,171 円でした。(確認したのは10/15の23:56あたり)

ま、予想通りの結果で、9月の2.468%とは長い付き合いになりそうだなぁ~なんて思いつつ、ふと

日付跨いだから0円になってないかな?なんて冗談半分でもっかいオペレーションしたら、手数料が

279,783 円に下がってました!?

最近豆に掲示板チェックしてませんでしたが、ベースレート見直しってたしか1のつく日シリーズ

ではなかったでしたっけ?16日に手数料変わった事例報告とかありました??

ベースレート変更日は明らかにはならないですが、何か毎日チェックしたほうが良さげな気が・・

私の見間違い?? -

-

413 nano

あれれ? ほんとですね。

15日→16日で手数料が下がりました。(10年固定)

1~10日は同じで、11日に変わっって、11~15日も同じだったから、1の付く日だと思っていたのですが、

じゃあ、6日はたまたま?で月6回? -

-

414 サラリーマンさん

>naoさん

やっぱり変わってました?

ここの住人には結構重要な出来事のはずなので投稿したものの、

何かの見間違いでみんなから叩かれたら嫌だなぁ~なんて内心

不安に思ってたのですが、見間違いではなさそうですね。ホッ。

ってことで、金利変更手数料の確認は毎晩の日課になりそうですw

(結果論ですが、先月固定にしなければなぁ・・) -

-

415 サラリーマンさん

>nanoさん

ハンドル間違えました。すみません。。>< -

-

416 サラリーマンさん

手数料が下がる

↓

ベースレートが上がってる

↓

金利は上昇傾向

ってこと!? -

-

417 匿名さん

>>408

10年は確かに今の方が低いですが、20年、30年は2ヶ月前より高いです。(国債金利)

ソニー銀行側もヘッジやスワップのようなことをしているかもしれませんので、

15日だけのレートで比べても意味はないのかもしれませんが。

市場では日銀のもう一段の緩和が想定されてますから、長期固定はその反応を見てからで

遅くはないと考えています。

そもそも、短期固定をぐるぐる回せば十分だと思いますが。 -

-

418 契約済みさん

8月15日と10月15日のベースレートを比較されて、

「ベースレートが下がってるのに、金利が下がらないのはフェアじゃない」

という指摘を恐れて下げたのでしょうか?

8月15日と10月15日のベースレートが分からない以上、推測でしかありませんが…

同じような事は2009年2月にもありましたね。 -

-

419 匿名ですいません

歴史的に30年固定ぐらいの長期金利が2%を切っていたことってあるんでしょうか? ソニーは金利だけだと一番低いとは言えないから無理だとしても、他行でもあるんでしょうか?、というのは、おおざっぱには長期固定の金利って公定歩合に2%足した数字だと言いますよね。そうすると、住信SBIネットとかみずほ銀行も超長期が2.1%台に9月に入りましたから、マイナス金利の政策でもとらないかぎり、これ以上は下がっても0.1とかしか幅がなく、まさしく底をウロウロするだけなんじゃないでしょうか?

ソニーに関してもこれ以上は、下は望めない、もしくは下がっても誤差範囲なのでは? -

-

420 匿名さん

>>419

>おおざっぱには長期固定の金利って公定歩合に2%足した数字だと言いますよね。

最近は金利カーブの形状が結構激しく動くので、経験則みたいなものは通用しないと思う。

http://www.bloomberg.co.jp/markets/rates.html

新聞は10年国債の金利ばかり載せているけど、それだけでは判断できない。

期間の長い固定を狙っている人は、長い金利をウオッチしないと。 -

-

421 匿名さん

何に連動するかは別として、30年固定の金利が2%を下回った事は、過去の0金利政策の時も無いでしょ。

白川さんって、優しいいじめられっこ見たいな顔して大胆な事するなと思う一方で政府はほんとに無策ですよね。 -

-

422 契約済みさん

なんとなく、なんだけど…

ソニー銀行の関係者が、今回金利を下げなかった言い訳を書き込んでいるような気がしてなりません。

-

-

424 匿名さん

>>422

そうですかね?

私にはないものねだりをしているようにしか見えませんが・・・

市場金利を無視した貸出金利など、銀行には設定のしようもないと思います。

日銀の緩和効果が出せるのは時間軸効果を入れても、短期~中期金利まで。

それより長いゾーンはマーケットが決めるのですから、市場実勢に応じた金利設定にする

より他にはないでしょう。

住宅ローン借り入れ者同様、銀行側が変動金利と長期金利をスワップする覚悟があるなら

別ですが、思惑と逆に進んだら逆ザヤになって倒産の危険すらあります。 -

-

425 契約済みさん

>>424

個人攻撃をするつもりは無いのですが、発言内容だけからは、あまり契約した立場の人には見えませんね。

客観的立場から、むしろ少し銀行寄りのようにも映ります。

私は金融に関してはド素人ですので、日銀の政策金利の引き下げや非不胎化介入が行われたり、FOMCでの追加緩和が取り沙汰されている時期に変動金利が全く変化しない事に理由があるなら、教えて欲しいです。

おそらくですが、ソニー銀行の契約者の層は、変動と20年超に二極化していると思われるため、その二つの箇所の金利を下げたくない、という理由なら分かります。

しかし、それは金利情勢と全く関係の無い銀行の私的な理由のため、フェアではありません。

あくまで、この金利情勢に対してフェアな判断をした場合に、変動金利を全く動かさない事に対する説明が欲しいのです。 -

-

426 匿名さん

短期系は過去最低を更新中ですね。

もうもう一月待ちます。 -

-

427 匿名さん

>>425

>日銀の政策金利の引き下げや非不胎化介入が行われたり、FOMCでの追加緩和が取り沙汰されている時期に

>変動金利が全く変化しない事に理由があるなら、教えて欲しいです。

日銀の政策金利変更により、従来の0.1%が0-0.1%になりました。

絶対値で見たときに金利は低下しているでしょうか?

私は「低下していない」と考えています。だから変動金利は下がらなくてもおかしくはありません。

一方、ゼロ金利がある程度の期間、継続されるという合理的期待を市場は持っていますので、

5年以下、7年以下の金利は明らかに低下しています。(時間軸効果が高まった)

また、日銀の一連の対応により将来のインフレ期待が若干高まったことにより、20年、30年国債金利は

上昇傾向にあります。

イールドカーブの形状で言うと、8月半ばはフラット化が進んでいましたが、現在はスティープ化が

進んでいます。

ちなみに、何日か前にフォワードレートを計算してみたのですが、今から3-5年後に0.25%、

5-7年後に更に0.4-0.5%の金利上昇を織り込んでいるのが、現在の金利水準です。

長期固定を検討されている方は、フォワードレートも計算してみた上で、それを自分の感覚と

照らし合わせてみた方が良いでしょう。 -

-

428 契約済みさん

>>427さん

>>425です。

丁寧なご説明、有難う御座います。

非不胎化に伴う低金利の持続という時間軸効果については、よく分かりました。

政策金利については、個人の考え方次第ですね。

少なくとも、日銀から「政策金利の引き下げ」という決定が出されているのに、それを全く考慮しないのは良く分かりません。追加緩和の期待だけでも、市場は変動すると思っていたので…。

FOMCの追加緩和に関してはどうでしょうか?

長期国債の追加買い入れが行われると予測されていますが、日米の金利差の縮小に伴い、円高を更に誘導する事になるかと思いますので、なんらかの対応策が出ると予想しますが…。

これは実際に11月2日、3日のFOMCを受けて、日銀が動いてからの話でしょうか。

今月のソニー銀行の対応を見ていると、来月、仮に長期国債に対する日銀ルールの緩和などのドラスティックな改善策が示されたとしても、フェアな対応をして頂けるのか少々疑念です。 -

-

429 匿名さん

なんだか話がループしかかっている気がします。

「ゼロ金利政策」というニュースの見出しだけで、若干誤解気味の見解もあるように感じます。

・政策金利は、0.1%→0~0.1%に決定されたが、実際にはまだ下がっていない。

(>>420のさんの参照先にグラフがあります。)

・長期金利は、10年国債が代表的な指標ではあるが、9月金利が決定された8月中旬と比べて、大きく下がったわけではない。

・20年超などの貸出金利を考える上では、10年国債より、20年・30年といった指標が重要だが、それは下がっていない。 -

-

430 匿名さん

↑427さんとは別人です。

-

-

431 入居済み住民さん

「0.1%→0~0.1%が決定された」 → 今後の金利は下がる方向にしか動かない

→ でも、金利は下げない。まだ下がってないから。

30年スワップレートは、2008年11月>2009年2月でしたが、20年超金利は、2008年11月 2.522%、2009年2月 2.545%でしたね。

-

-

432 匿名さん

もう借り換えしようかな・・・

いつまでたっても変動に戻せないし、戻せたとしても変動金利高いし。

そもそも、公開されていないベースレートで変更手数料を計算することが嫌なんだよね。

正しく計算できているのかどうかも不明だしね。

それであれば、他銀行のほうがいいと思われる。

ということで、他銀行に行ってきます。 -

-

433 匿名さん

427=420です。

>>429さんのまとめ通りです。

>>428

>FOMCの追加緩和に関してはどうでしょうか?

>長期国債の追加買い入れが行われると予測されていますが、日米の金利差の縮小に伴い、

>円高を更に誘導する事になるかと思いますので、なんらかの対応策が出ると予想しますが…。

日銀の追加金融緩和は市場も織り込みつつあると思いますが、非伝統的な領域に踏み込みすぎると