- 掲示板

ソニー銀行ってどうですか?その7

-

1 匿名さん

今年借りるならばフラット35S以外かんがえられないネ!

-

-

2 入居済み住民さん

部分固定使ってる方に質問

どういう狙いで、何年を何パーセントで部分固定していますか? -

-

3 マンション住民さん

超長期2.522%組みです。

10年固定1.961%魅力ですね。借入額が多いのでちょっと悩み中です。

-

-

4 匿名さん

>>3さん

借りる期間は超長期でよいとして、

『実際に何年ぐらいで完済しそうなのか』とか

『固定期間あけの家族がどのような状況か』とかが、

固定期間の選択肢を考えるポイントじゃないかなぁと思っています。

私は35年で借りて、3年目、15年固定2.361%の2年目です。完済まであと17年ぐらいの見込み。

もう2~3年後に、10年固定が今借りている金利より下がったら、迷わず10年固定に切り替えちゃいますが、いま10年固定に切り替えるのは悩ましいところです。

それと、金利じゃなくて月々の返済額とか、総返済額で比べると、想像よりも差がなかったりするんですよね。

月々6千円、固定期間あけの金利を4%と見積もると、総額で40万円ぐらいの差。

そんなに違うと取るか、それしか違わないと取るか…。

とりあえず、今日の時点ではまだ手数料無料。

月が変わって明日以降どうなるかわかりませんが、無料ならもう少し悩んでみようかと思っています。 -

-

5 サラリーマンさん

すいません…

基本的なことなんですが、固定期間中に金利タイプを変更する際、手数料が発生しますよね。

自分は昨日まで20万、今日になったら30万になっていました。

手数料算出の解説は読んだのですが良く分かりません・・・

現在、超長期固定ですが、金利タイプ変更を考えています。

手数料が安くなるタイミングを簡単に分かる方法ってあるのでしょうか?

-

-

6 匿名さん

金利タイプ変更の手数料は、非公表の「ベースレート」という金利が基準になっています。

このベースレートが変わると、手数料も変わります。

ベースレートは、以前は毎月1回、1日に見直されていたのですが、

最近は毎月3回、1日、11日、21日に見直されているようです。(非公表なので確証はありません。)

このタイミングで、手数料を確認してみることをオススメします。

ベースレートは市場金利に連動するはずですから、原則的には基準金利とも連動していると考えられると思います。

>>5さんが、いつ固定されたのかわかりませんが、

超長期の基準金利が固定したときよりも高いときなら、手数料が無料になる可能性は高いと思います。

ただ、超長期の基準金利は、昨年の12月から下がりっぱなしですから、しばらくは難しいかもしれませんね。

ちなみに私(15年固定)も今は手数料無料ですが、最大90万以上まで上がった時期もありました。

そのぐらい大きく動くものだということです。

まぁ長いローン生活ですから、気長に待っても良いのではないでしょうか。 -

-

7 サラリーマンさん

>>6さん

分かりやすい解説ありがとうございます。

月3回とは知りませんでした。チェックするようにします。

非公表のベースレートが基準となると予測はなかなか難しそうですね。

私は金利チェックに疎く、精神衛生上も完全固定が良いだろうとの思いから超長期固定で組んでいます。

今後も変動は考えずに超長期固定でいく予定です。

ただ、今の超長期固定(2.765)が自分が契約したときよりも安いので、一旦変動に変更して、直後に超長期固定に変更しようと画策中です。

-

-

8 匿名さん

変動より2年の方が下がったなぁ。

変動から2年に変えるか。

6月の変動次第で、さらに変動に戻すか?

-

-

9 匿名はん

先月、フラット35からソニーさんの変動で借換を実行しました(33年ローン)。ただ、金利についてはもともと5-10年固定前後をねらっていたのですが、当分の間は金利動向をみて変動から固定への変更時期について考えようと思います。その際、変動から固定への変更手数料が無料とのこと、しかも、翌月の金利が早めにわかるのでそれを見て変更を当月にするか翌月にするかはたまたそれ以降とするかもできる点はよいかな思いました。とりあえず、直近で借換を実行させて頂いた者の感想です。あしからず。

-

-

10 匿名さん

>>9さん

金利タイプの切り替えは、土日でも手続きできます。

ただ、切り替わるのは「手続きした翌日」なので、その月に固定しようと思ったら「月末の前日」までに手続きする必要があります。

「月末」だと翌月金利になってしまいますので、その点だけ要注意です。 -

-

-

11 匿名さん

やっぱり今月からの10年固定が激下がりなのは

35Sを牽制してるからなんですか~?

ソニー10年固定より安くて融通が利く銀行は

ありましたっけ? -

-

12 匿名さん

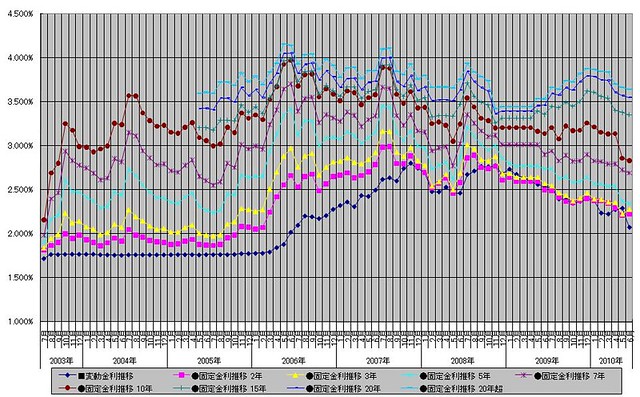

西暦2010年05月基準金利 西暦2010年06月基準金利

変動金利 2.292% 2.076%

固定金利

2年 2.213% 2.227%

3年 2.226% 2.276%

5年 2.369% 2.344%

7年 2.726% 2.693%

10年 2.861% 2.835%

15年 3.379% 3.356%

20年 3.572% 3.552%

20年超 3.665% 3.646%

-

-

13 匿名さん

2年、3年以外は、今月も下がりましたね~。

2008年11月に15年固定の私ですが、無料だった変更手数料が今月11日から約2万円になりました。

さて、どうするかなぁ・・・。 -

-

14 匿名

変動は劇下げですね。

-

-

15 匿名さん

初歩的な質問ですが、

今月末に変動→2年固定→変動にして、6月分の金利を下げてもその有効期限は6月だけですよね?

6月末に再度同じことをすれば、7月~12月の間同じ金利が適用されるんでしょうか? -

-

16 匿名さん

>>15さん

そのとおりです。

ボーナス払いをしていなければ、6月返済日の翌日から5月金利になります。

(6月返済日より前に6月金利にしても、6月返済日にリセットされます。)

ですから、6月の「返済日以降」に、

変動(5月金利)→2年固定(6月金利)→変動(6月金利)とすれば、

12月まで6月金利になります。 -

-

17 15

>>16さん、ありがとうございます。

ところで、私はこのパターンでこれまで2回ほど金利を下げた経験がありますが、

これまでは2年固定にした直後の支払いは変動の時よりも一瞬上がりました。

これは2年固定金利の方が変動より高いためと思いますが、今回に限っては2年固定の金利が現在の変動よりかなり低いので2年固定にしても支払いは減るのではないかと思ってます。

試しにやってみますので、その結果を御報告したいと思います。 -

-

18 匿名さん

16さんの説明よくわかりました。

ボーナス払いをしている場合の変動金利の適用についても

教えて頂けますか?

6月に 固定→変動 にしたとして、

ボーナス払いを7月・1月に設定している場合は、

8月の返済から翌年1月まで適用されるのは6月の金利になるのでしょうか?

-

-

19 匿名さん

5月に2年固定で実行した者です。6月の変動金利がかなり下がったので、5月末に変動金利に変更した場合、6月~12月まではそのまま6月金利実行となりますよね?

-

-

20 ビギナーさん

皆様にご質問です

ソニー銀行歴2年ほどの者です。

現在三年固定にしております。

変動に戻したいのですが、いつ試してみても

手数料が数万円かかってしまいます。

手数料が一番安くすむタイミングってあるのしょうか?

素人ですいませんが、宜しくおねがいいたします

-

-

21 匿名さん

ソニーってフェアーでいいですよね。

というのは、私はMUFGの変動でもう1つローンを抱えているんですが、昨年1.275%で契約した直後に1.075%に下がりました。下がるという風評はなんとなく聞いていたのですが、なんだかババを掴んだ感じです。そして契約の関係で、私には1.075%は当然ながら適用されません。

ソニーはいつ参加してもみんなあまねく同じ金利が適用されます。いつ参加してもいいし、いつ止めても構わないという姿勢は好感が持てますね。ただし、このソニー方式は少数派ではあると思いますけどね。

今回の変動の激下げでMUFGの金利の方が高くなってしまったので、そちらを全力で繰上返済したいと思います。 -

-

22 匿名さん

>>18さん

16です。

>ボーナス払いを7月・1月に設定している場合は、

> 8月の返済から翌年1月まで適用されるのは6月の金利になるのでしょうか?

その場合、7月の返済日の翌日から「5月金利」にリセットされます。7月以降に6月変動金利を適用させることは出来ません。

7月の返済日以降どうするかは、7月以降の金利と5月金利を比較して判断して下さい。

6月になったら、ひとまず6月金利を適用させれば、7月返済日までは6月金利が適用されます。

詳しくは、

http://moneykit.net/visitor/hl/hl04.html

既お借り入れについての金利見直しルール -

-

23 匿名さん

>>19さん

再び16です。

> 5月末に変動金利に変更した場合、6月~12月まではそのまま6月金利実行となりますよね?

5月末日という意味でよろしいでしょうか?

そうであれば、6月1日~6月返済日は6月金利ですが、6月返済日の翌日から5月変動金利にリセットされてしまいます(半年ごとの見直し時期のため)。

6月の返済日以降に、もう一度「2年固定」し、「翌日に変動」に戻せば、そこから12月の返済日までは6月金利が適用されます。

詳しくは、

http://moneykit.net/visitor/hl/hl04.html

既お借り入れについての金利見直しルール -

-

24 匿名さん

>>20さん

いつ3年固定になさったのか、気になるところです。

>手数料が一番安くすむタイミングってあるのしょうか?

それは誰にもわからないです。

一番のチャンスは、翌月金利が現在適用中の金利より下がることがわかった時点ですぐに、の気がします。

ただ、来月は2年固定・3年固定の基準金利が上がりますから、ベースレートも上がる(=手数料が安くなる)かもしれないです。

(↑無責任な私見です(^^;)。アテにしないで下さい。)

俗説ですが、ベースレートの見直し(手数料が変わる節目)は、毎月1日、11日、21日らしいという説があります。

そのタイミングで確認してみると良いと思います。 -

-

25 ビギナーさん

変動金利適用で返済日は27日です。

私の場合、6月金利を適用にするには28日以降に変動→2年固定→変動にするとありますが、

これだと5月金利が適用にならないでしょうか?

少なくとも2年固定→変動は31日にするものだと思っていたのですが・・・ -

-

-

26 匿名さん

16さん

18です。

回答ありがとうございました。

5月の金利にリセットされるとは思いませんでした。

よく説明書を読んでみます。

-

-

27 匿名さん

去年の11月に変動から7年固定(1.929%)にしました。

変動に戻したくて手数料を時々チェックしますが、

今日の手数料も27万円オーバーで、とても支払いできるような金額ではありません。

ベースレートのことはよくわからないのですが、結局一度固定にしてしまうと

もう二度と変動には戻せない気がしています。高額手数料を支払うなら戻せますが・・・ -

-

28 マンション住民さん

今のレートに比べて不利なレートで固定にした人は基本的に手数料かかるよ。

当たり前だけど・・・ -

-

29 匿名さん

>>27さん

変動に戻すなら、今年1月金利(11月と同じ1.929%)が発表された、昨年12月中旬がチャンスだったかもしれないですね。

その時点で手数料を確認なさっていて、有料だったのなら仕方ないと思います。

本来手数料がかかるものなのだから、無料で出来る方がイレギュラーと考えた方が良いと思います。

基本的には、固定したとき以下の金利になることがわかった時点ですぐに変動に戻した方が、手数料がかかる可能性は少ないです。

大きく下がってからでは、手数料は大きくなるばかりです。

私は一昨年11月に15年固定。

5月の10年固定金利を見て、10年固定に切り替える目的で先月変動に戻しました。

手数料は無料でした。

タイミング次第ですね。 -

-

30 著名

質問です。

住宅ローンの借り換えを検討していてソニーにしたいとおもったのですが、

審査は厳しいですか?

ネット銀行は厳しいと聞いたので・・・。 -

-

31 匿名さん

>>25さん

6月の返済日以降に変動→2年固定→変動なら、6月金利になりますよ。

変動金利が決まるルールは以下の3つ。

①:実行時は、当日(当月)の変動金利が適用される。

②:金利タイプ変更時は、手続き翌日の変動金利が適用される。

③:変動金利適用中は、6月・12月の返済日翌日から、5月・11月の金利が適用される。

変動→2年固定→変動を返済日前に手続きすると、②→③の順に適用されて5月金利になりますが、

返済日以降の手続きなら、③→②の順に適用されて6月金利です。

もちろん、5月末と6月返済日以降に両方手続きして、②→③→②というのもあり。 -

-

32 ビギナーさん

返済日以降とは返済日の夜でいいってことですか?

私は6月28日に月額とボーナス返済日です。

28日の夜に2年固定29日に変動てことでいいですか?

-

-

33 匿名さん

それでいいはずです。

28日、29日の手続きは、それぞれ24時前に確定させる必要がありますので、その点だけご注意を。

下記(初心者スレ)も参考にどうぞ。

https://www.e-mansion.co.jp/bbs/thread/29955/res/725-726 -

-

34 返済中

>>29さん

私も15年固定をゼロ円で変動に戻しました。

ついでにボーナス払いもやめました。

で、ついでに初めて(!)繰上げ返済をしてみました。

機能が返済日だったんですが、返済日当日だと、経過利息ゼロ円なので、すっきりと繰上げできました。

7月以降の動向を見て、10年固定にするか、変動でがんばるか決めます。

-

-

35 ビギナーさん

>>31さん

25です。ありがとうございます。

再確認ですが、私の場合現在変動で1.326%です。

6月の変動1.176%を適用するには5月27日の返済日以降に変動→固定→変動

とすれば良いとのことですが、

①5/28変動→固定 5/29固定→変動

②5/30変動→固定 5/31固定→変動

①じゃ5月金利になってしまいますよね。

②じゃないと6月金利にならないのかと思うのですが、いかがでしょう? -

-

-

36 匿名さん

その通りだよ。

5/31固定→変動

この時点で手数料がかかるかもしれないけどね -

-

37 匿名さん

②でOK。

6月に入ってから手続きしてもOKですけど、早いほうがお得なので②がベストです。

固定した「翌日」に変動に戻せば、手数料は絶対に無料ですよ。

(金利タイプ変更手数料の計算プロセスをよく読むとわかります。)

翌々日以降だと手数料がかかる可能性があるので注意。 -

-

38 匿名さん

>>30さん

>審査は厳しいですか?

どうだろう…。

http://moneykit.net/visitor/hl/hl04.html

↑に書いてあること以外はわからないです。

(3)前年度の年収(自営業のかたは申告所得)が400万円以上であるかた。

とあるので、年収の条件は他行より厳しめかもしれませんが、そこさえクリアしていれば、特に厳しいことは無い気がします。 -

-

39 匿名さん

過去の方が不利なレートで固定にした場合は金利タイプの変更にかなりの手数料がかかります。

変更するのにこれだけの価値があります!? ということなのでしょうか?

なぜか無料の人もいたりして、差が大きい上にベースレートが不明確でわかりにくい銀行です。 -

-

41 著名

>>38さん

ありがとうございます。

地方銀行の仮審査は通ったのにここでは落ちてしまったので

市街化調整区域のせいで落ちたのかもしれません。

特例もあるようですので問い合わせてみます。

理由を教えてくれるかは不明ですが・・・。 -

-

42 匿名さん

20年11月に20年超固定にしましたが、久しぶりに変動への変更を試してみたらいつの間にか手数料0になっていました。

すでに話題になってたらすみません、読み飛ばしてください。 -

-

44 匿名さん

所詮は運次第

-

-

45 匿名さん

>>41=30さん

38です。

>市街化調整区域のせいで落ちたのかもしれません。

理由はたぶんそれですね。

市街化調整区域は扱っていないと明示されています。

ソニー以外でも市街化調整区域を扱っていない銀行は結構多いらしいです。

http://moneykit.net/visitor/hl/hl04.html

お取り扱い地域など

お取り扱い地域は日本国内全域の市街化区域です。したがって、市街化調整区域、いわゆる非線引き区域(*2)などの区域および離島については、お取り扱いしておりません。

>特例もあるようですので問い合わせてみます。

もしわかったら、参考に報告して下さると嬉しいです。 -

-

47 契約済みさん

16=22さん

>その場合、7月の返済日の翌日から「5月金利」にリセットされます。

私も変動継続中の7月1月ボーナス払いの対象者であり

この回答に疑問を感じたのでソニーへ問い合わせてみました。

変動金利適用中でボーナス払いが7月1月の場合、

5月1日の基準日の時点で、7月返済日の翌日より5月変動金利の適用が確定していますが、

「変動→固定→変動」により6月変動金利を適用すれば次回の基準日は11月1日であるので、

7月返済日の翌日から5月変動金利にリセットされるようなことはないとの回答がありました。

従って、7月1月または8月2月ボーナス払いを選択されている方も

6月変動金利を半年間適用することは可能ということになります。

またこのことから、6月の返済日の翌日から5月変動金利へリセットされるというのも

間違いではないでしょうか・・・

これについては未確認ですので、疑問に思われる方は直接ソニーへお問い合わせ下さい。

-

-

-

48 匿名さん

16=22です。

ガセネタを流してしまったかもしれないですね。

皆さま、スミマセン。

下記からだけでは、>>47さんの情報は読み取れなかったです。

----

http://moneykit.net/visitor/hl/hl04.html

年2回、5月1日・11月1日を基準日として、変動金利の適用金利が決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。ただし、増額返済月(ボーナス月)として7月・1月または8月・2月の組み合わせを選択されている場合は、当該基準日直後の増額返済月(ボーナス月)の約定返済日の翌日からの適用となります。

----

>>47さん

貴重な情報をありがとうございます。

6月金利を適用させた時点で、返済予定表を確認すれば6月返済日以降の金利がリセットされるかどうかわかるので、それで確認してみます。 -

-

50 匿名さん

SBIのフラット35Sの1.51㌫にはかないませんネ~

-

-

51 匿名さん

何かyomiuriで記事が出てるけど

-

-

52 匿名さん

ベースレートを上げましたね

-

-

55 匿名さん

実店舗がないのでいざという時には電話対応だけでしょうか?

心配です -

-

57 匿名さん

例えば今回のようなトラブルです。

2008年からやっていた話が今頃表面化したのは遅いのではないかと。

顔が見えない電話口でちゃんと対応して頂けたのでしょうか? -

-

58 匿名さん

ソニー銀行の信頼ガタ落ちだなこりゃ

-

-

59 匿名さん

>>57さん

今回のようなトラブルで、当事者でない利用者がわざわざ電話するんですか?

もし当事者であれば、当然電話口だけでなくしっかり対応するでしょう。

"「預金残高が減っている」と顧客が問い合わせて発覚。ソニー銀行は昨年10月、松浦容疑者を懲戒解雇し、今年2月、警視庁に告訴していた。"

別に今頃表面化した話ではないですよ。

もちろん、社員及びシステムの管理体制に問題があるのは間違いないですけどねー。 -

-

-

60 マンション住民さん

どうせ全額弁償してくれるし。なんなら慰謝料払わせればいいだけだから逆にもうけもんじゃん。

-

-

61 匿名さん

例え話は当然「トラブルの当事者だったら~」の話です。

いずれにしても2008年の9月からやっていたことを銀行内部の誰も見抜けず、

2009年の10月になって、しかも顧客から指摘されて懲戒解雇なんて最悪です。

管理体制だけはしっかりしてもらわないと。 -

-

62 匿名さん

61のちょっと修正です。

例え話は当然「トラブルの当事者だったら~」の話です。

いずれにしても2008年の9月からやっていたことを銀行内部の誰も見抜けず、

2009年の10月になって、しかも顧客から指摘されてなんて最悪です。

管理体制だけはしっかりしてもらわないと。

-

-

63 匿名さん

>>62さん

確かに管理体制については仰るとおりですが、それと実店舗がなくて基本電話対応なのは関係ないか、と。(笑)

実店舗はなくても事務所はあるわけですから、「預金が減ってるんだけど」って問い合わせた客を電話口だけでテキトーにあしらったりはしないでしょ。

まー、ユーザーとしては信頼失墜して経営が不安定になられると困るわけですが(笑)、貴方が心配ならば使わなければよいんじゃないですか。 -

-

64 匿名さん

ソニーバンクに事務所などあったのですか?

もしかして本店営業部の事でしょうか?

本店営業部は今回まさに不祥事をおこした所ですよね。

所在地は東京・・・地方の人は対応に不安が起きてもおかしくないでしょ。 -

-

65 匿名さん

実店舗がなくて心配な人は、ネットバンクを選ばない方がよいですよ。

そこを切り捨てることで減ったコストの分を、金利や手数料で享受できるわけですから。

メリット/デメリットを把握した上で、自己責任で選びましょう。

ただ、今回の不祥事はWeb利用が出来る銀行であれば、

有人店舗の有無に関係なく起こりえそうですね。

# ソニーの対応、発表が遅いのがいただけないですなぁ。

-

-

66 著名

以前ソニー銀行の住宅ローンの仮審査に落ちた者です。

返済比率20パーセントでした。

落ちた理由は教えていただけました。

理由は勤務会社が建築業界の有限会社で小さいことでした。

今まで健全経営の会社ですが、門前払いでした。

もちろん今までローンの滞納歴もないのですが。

ある業種の中小企業勤務の方には厳しいようですね。

以上 情報提供でした。

-

-

69 匿名さん

やっぱり公務員ってのはいいですね。

私は逆に妻を連帯債務者にしようとしたら、断られましたよ。

理由は派遣社員だからということでした。

年収も400万円を超えていましたが派遣社員は連帯債務者としては門前払いされました。

ちなみに、妻の連帯債務を外したらすんなり本審査通過しましたが、、、結局ソニー銀はやめました。

既出なら失礼しました。

-

-

71 マンション投資家さん

市街化調整区域の家を買うって・・・・

まさかと思うけど、「市街化調整区域」の意味を十分理解して購入した方がいいと思います。

金融機関が担保として認めない理由があるんですよ。

ケースによっては、都市計画区域の見直しなど、認めることもあるようですが。

-

-

74 ビギナーさん

先程、必殺変動金利変更を終了しました。ボーナス返済7月、1月契約ですが、来年の1月の返済まで6月金利が適用となりました。Goodです。しかし、初回返済金額を見ると、7月のボーナス支払分が・・・・・何と、、、今まで適用していた金利の時に比べて数万円高くなっていて驚きました。。。確かに来年1月のボーナス返済は6月金利に見合ってかなり低くなっていますが。。。よく分かりませんが、金利調整分だとは思いますが。。。

ローン金利とは、借り入れ期間のトータルで見た場合にどれだけ圧縮できたかを議論するべきで(今回の金利変更でも百万単位で変わっているはず)、今回のような目先の数万円に一喜一憂してはいけないのだとは思いますが、、、想定していた額から5万近く多くなると思うとやっぱり。。。皆さんの結果はいかがでしたか?

こうやってころころ金利変更をしていると、ローンシミュレータなどを使って計算する場合に、設定金額と返済期間をどのようにインプットすればよいかがいまいち分かっていません。。。これはローンの初歩に当たるものだとは思うので、もう少し他のスレを探してみようかな。。。 -

-

75 nano

私も変動→固定→変動を無事終了しました。

12月返済日まで6月金利が適用されることを確認しました。

>>47さんの情報が正しかったです。1つ勉強になりました。ありがとうございます。

ということで、6月返済日以降のオペは不要ですね。お騒がせしました。

ところで、

ボーナス払いで変更後の初回が大きく増える件、私はボーナス無しですが、他でもそういう話を耳にしました。

研究してみようかなと思っています。 -

-

76 匿名さん

変動→5/30固定→5/31変動

で、6月変動金利を適用しました。数千円単位で月返済額が減りました。

6月返済日が28日なので、その日に一応、5月金利が適用されないかどうか確認することにします。

万が一変わってたら6/28固定→6/29変動にすれば6月金利を11月まで受けることができますしね。 -

-

77 匿名さん

変動→5/30固定→5/31変動とするのをすっかり忘れていました。

私は毎月2日返済なので、6/2固定→6/3変動で金利を下げることができました。

これで12月まで1.176%が適用されました。なんとか3日遅れで済みました。

そこで報告なんですが、6/2の午前1時頃たまたま眠れなくてソニー銀行のサイトにログインして

ローンが引き落とされているかどうか確認したのですが、その時点では引き落とされていませんでした。

翌朝7時過ぎにもう一度確認するとすでに引き落とされていました。

引き落とされたことを確認後、2年固定にしたところ手数料0で変更できました。

以前、>>32さんが「返済日以降とは返済日の夜でいいってことですか?」という質問をされていましたが、

返済を確認できたらその直後、つまり朝でもOKみたいです。 -

-

78 近所住まい

はあ。

金利変更できると思ってソニーにしたが、只今7年固定約1.8%。

現在変更手数料、約70万・・・借り換えと変わらんな・・・

うーん。

サブプライム前だったんで仕方ないけど、変動が勝ちだったな・・・

-

-

79 契約済みさん

変動金利 -- 2.076% 2.076%

固定金利 2年 2.227% 2.216%

3年 2.276% 2.246%

5年 2.344% 2.294%

7年 2.693% 2.622%

10年 2.835% 2.830%

15年 3.356% 3.348%

20年 3.552% 3.552%

20年超 3.646% 3.642%

-

-

80 nano

横ばい~微減ですね。上がったのは1つもなし。

とりあえず変動続行できてラッキーです。

しかし、20年超は、下げ渋ってますね。

フラット35Sの対抗馬は、20年超じゃなくて10年だというメッセージでしょうかね? -

-

81 匿名さん

このまま、横ばい~微減がしばらく続いてくれると嬉しいですね。

タイミングにもよりますが、無料で住宅ローンのメンテナンスができる可能性があるというのは、本当に素晴らしいメリットですよね。

返済年数が進んだり、繰上返済が進めば、固定が必要な年数はどんどん減っていくわけですから。 -

-

82 匿名さん

他の銀行で、変動で0.8未満で借りているのだが・・・。

変動で0.8未満で借りつつ、3パーセントで借りたと思って、差額を返済額軽減で繰り上げ返済した方が

早く元金減るよ。

1パーセント以上の変動で借りているなんて無駄だと思うが -

-

83 ビギナーさん

何ヶ月か前に固定から 変動 1.326 % に変更したのですが、

5月末の 固定→変動を忘れてしまいました。

6月28日の返済日以降まで待たないとダメですか?

今日明日でやるとどんな問題があるのでしょうか。 -

-

84 nano

>>83さん

27日返済(今月は28日)なら、今日明日で変更した方が良いですよ。

1日でも早ければ、それだけ余計な利息を払わずにすみます。

通常、利息は月割り(365/12≒30.4日分)で計算されますが、金利タイプを変更すると、日割り(月によって28~31日分)で計算されます。

このため、5月返済日~6月返済日のように31日ある月は、次の返済日に近づくと、金利が下がる効果より、日数が増える効果(30.4日分→31日分)の方が大きくなってしまいます。

今日ならまだ、日数が増える効果よりも、金利が下がる効果の方が大きいです。 -

-

85 ビギナーさん

>>84さん

ありがとうございます。日が変わる前に固定にして、今しがた変動に戻しました。

来年1月までで15000円ほど得したようです。

変動からより安い変動への変更もできて、なんかいいですね。 -

-

87 マンション住民さん

5月31日に6月変動金利の1.176%へ変更をかけました。

6月の返済日(私の場合27日)翌日、5月の変動金利に

戻ると思ったのですが、返済予定表は6月金利のまま1.176%でした。

となると説明書にも謳っている以下の文章はどうなっちゃうんでしょうか?

「年2回、5月1日・11月1日を基準日として、変動金利の適用金利が決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。」

-

-

91 匿名さん

>82

>90

私もソニー銀行の利点がイマイチ分からずにいるのですが、これだけの盛り上がりを見ると

何かメリットがあるのではないかと思いますので、お手数ですがご教授ください。

ざっと試算したのですが、

・借入額:5000万

・借入年数:35年(繰上げも予定)

・基本変動金利(ないと思うが35年間変わらないという前提)

・利上げ、利下げ変動は同じ幅だと想定(常に0.201%の金利差)

という条件で試算したのですが、

■35年の場合(利息額のみ記載)

・某銀行で0.975%で借り入れ(デベ提携も含めた一般的な銀行)

→支払利息:約700万円

→諸経費:約120万円(保証料、手数料、登記実費など)

・ソニー銀行で1.176%で借り入れ(保証料分の100万を引いて4900万の借り入れ)

→支払利息:約1.080万円

→諸経費:42.000円

これではソニー銀行の優位点が含まれていないと思うので、

■繰り上げ返済を駆使して20年で返済した場合

・某銀行で0.975%で借り入れ(デベ提携も含めた一般的な銀行)

→支払い利息:約500万

→諸経費;約120万(保証料の戻りが約30万はあるはず)

→繰上げ手数料:約10万(一回0円から1万円程度)

・ソニー銀行で1.176%で借り入れ(保証料分の100万を引いて4900万の借り入れ)

→支払利息:約600万円

→諸経費:42.000円

こんな条件でトントンになるかと思いますが、デベ提携なら0.875%もそれ以下も

あるかと思いますし、その場合15年程度で完済しないと少なくとも価格面でのメリットは

ないと思うのですが、皆さんそんなに早期に完済予定なのでしょうか?

月半ばから翌月の金利を見て固定、変動と切り替えられるのもメリットかと思いますが、

それほどのメリットには思えてません。(常に手数料が0円とは限らないみたいですし)

お手数ですが、どのような条件の場合、どんなところがメリットになってご契約をされたのか

ご教授頂けないでしょうか。 -

-

92 匿名さん

ソニー銀行のメリットですね。

そもそも、今や住宅ローンといえば「変動金利」と固定的な観念が体勢を占めているのがまずは間違いだと思います。

本来、10年固定でも全期間固定でも何も悪い事はない。

金利の選択は各人の価値観で決めればいいだけの事。

0.975%と1.176%を比較して、この金利が全く変わらないとしたらどっちがトクか?なんて比較はナンセンス。誰が考えたって金利は低いほうがいいに決まっているし、低いほうがトクなのは当然のこと。

でも向こう35年間、ずーっととこのままである可能性は決して高くないと思う。

将来、金利が明らかに上昇傾向を示した時に、場合によっては変動金利から固定金利にシフトしたいと思う時もあるだろう。その時にいかにタイムリーに、いかに有利な条件で固定にシフトできるか。

もちろん、その逆のパターンもあるでしょうし。

ソニー銀行の一番のメリットは、そんな変動から固定・固定から変動など、金利見直しの自在性。基準金利や固定金利の比較優位性。このあたりだと思います。

その辺を考えたらソニー銀行ってかなり有利な銀行だと思います。

それに、上記の金利なら、保証料(約0.2%)を加味したら金利はほぼイコールでしょう。

-

-

93 匿名さん

ソニーは基本的に長期固定が前提の人が少しでも低い金利でということを考えて選ぶところですよ。

ソニーがいいかどうかよりも、長期固定か、変動かという話をまずしないと、ここの利点の話には行きつかない。 -

-

94 匿名さん

>92さん

すいませんが、ここで固定と変動のどちらが良いかを議論をするつもりはないので、

ソニー銀行と他行との比較に焦点を絞らせてもらいますね。

要約すると、ソニー銀行のメリットは

・金利が上がる(下がる)場合の変更のしやすさ

・金利上昇局面では翌月の金利を見ながら変動から固定に変更可能

・金利下降局面では翌月の金利を見ながら固定から変動に変更可能

・中長期固定の金利が比較的に低い

ということで良いですかね?

要約が間違っていなければ政策金利と他行長期金利がある程度上がることを前提(仮定)

とする場合にソニー銀行の優位性が活きてくる、という解釈で良いでしょうか?

だとすると、仮にしばらく低金利が維持されるのであれば82さんの指摘も間違いではなく、

今後の金利予測の違いによる意見の相違と考えれば良いですかね?

ソニー銀行の場合、政策金利が上がらないのに5年間変動金利が1.5%のまま、という

リスクもありえるのですよね?実際に先月まで1.3%ちょっとでしたし、どなたかが

書いてましたが、固定にした後、何とかショックで政策金利が下がっても変動にするのに

手数料70万、ということもありえるのですよね?

いつどれくらい金利が上がる(下がる)かもここで議論する気はありませんが、

更に乱暴に要約するとローン完済期間に対して政策金利が早く、右肩上がりであれば

ソニー銀行が有利で、低金利が長い、上がってもまた下がる場合は他行変動が有利の場合も

ある(完済までの平均金利次第)ということですかね?

8月末に契約を控えており、先月までソニー銀行の1.3%ちょっとという金利には興味が

わかなかったのですが、今月の金利を見て検討してみようかな、と思っています。

今後の金利予測、固定か変動かなどの私的見解ではなく、どのような場合に優位なのか?

ということを、デメリット含めて端的に教えていただければと思っています。

試算について補足させていただくと、私も35年この低金利が続くとは思っていませんし、

35年で返そうとも思っていないので20年での試算も入れてます。

また、ソニー銀行は先月まで変動が1.3%ちょっとということも踏まえて、平均金利差として

0.201%で試算してます。いつか金利が上がった際に固定に切り替えるかもしれませんが、

今のソニー銀行の長期金利に対して最低でも政策金利が完済までの平均で1.3%くらい

上がらない限り試算の平均金利差に追いつきません。もちろん追い抜くかもしれませんが。

ちなみに上記試算には保証料も含めて計算してますので、読み直してみてくださいね。

保証料先払いにしてますし、その分借入額も変えてます。

長文失礼しました。 -

-

96 匿名さん

92です。

> 要約すると、ソニー銀行のメリットは

>・金利が上がる(下がる)場合の変更のしやすさ

>・金利上昇局面では翌月の金利を見ながら変動から固定に変更可能

>・金利下降局面では翌月の金利を見ながら固定から変動に変更可能

>・中長期固定の金利が比較的に低い

>ということで良いですかね?

そうですね。それがメリットだと思います。

昨今は変動金利が全盛ですので、この変動金利についてソニーと他行を比較するなら、他行で現行の水準で0.8%程度(保証料別途支払い)までで借り入れが可能な方ならそちらの方が金利条件としては有利だと思います。(少なくとも変動金利を継続している間は)

また、ソニーの変動金利は短プラ連動でもありませんので、良くも悪くも適用金利が明確にならない。これはどちらかというとデメリットに感じます。

それと、ソニーの変動は5年間の返済額固定や125%ルールを採用していません。事実上の半年固定です。これがメリットかデメリットか?これは意見が分かれるところでしょう。

やはり、ソニーを選択するのに適した方は、「いずれは市場金利も上がるであろう」という考えがベースにあって、ある程度「固定志向」の方だと思います。

-

-

97 匿名さん

・世界でこんなに超低金利政策を長く続けている国はない。

・30年という長いローン生活を考えれば、いくらなんでも途中で変動金利相場が上がる?

・今、長期固定をしておかないと、金利が上がり始めたらこんな優遇金利はどこもやらない。手遅れだ。

・しかし、安心料だと割り切るには高すぎるんじゃないの?その差額って車買えるじゃん。

悩みました。。しかしいくら考えても相手は常に動く物。正解などあろうはずがありません。

10年ならいいですよ。30年て、、10年一昔を3回。。。判る筈がない。

結局、私はソニーで20年固定(2.564%)70%、変動30%という中途半端な逃げ腰がそのまま反映されたローンを実行中です。

残元金とその時の金利状態を見たとき、全部変動金利にした方がいい時が来るかもしれません。

ソニーなら可能です。

この低金利が異常な状態と認識しており、基本は固定思考です。

要するに硬い考えのくせに損はしたくないという中途半端な私にとって、ソニー銀行がベストでした。

-

-

98 匿名さん

長期固定2.55組ですが、今見たら変更手数料かかりますねぇ。

-

-

99 匿名さん

>97さん

返信レス、ありがとうございました。

早めの夏季休暇だったため、レスが遅くなってしまいました。

ソニー銀行はやはり中長期固定を検討する人にとっては使いやすいところにメリットが見出せるのですね。

個人的にはこんな低金利を続けている国はない、と言いながら10年以上ほぼゼロ金利である状態だから

もう10年20年低金利が続かないという理論は、乱暴に例えるとルーレットで赤が10回連続で出たから

次はそろそろ黒の可能性が高い、と言っているのと同じように聞こえてしまいます。

もちろん、確率論だけで判断される方はあまり居ないと思いますが、個人の判断で状況的に固定に

切り替えたほうが良さそうだ、と思えるタイミングで比較的良いレートで固定に切り替えが出来る、

ということがメリットみたいですね。

となると、一番嫌なパターンとしては変動は変わらないくらいで中長期の金利が毎月少しずつ上がり、

20年超が3%(大げさに言えば4%とか)を越えたあたりで変動が一気に0.5%くらい、2ヶ月で1%とか上がる、

という状況ですかね?

更に最悪を想定するなら20年超が3%(大げさに言えば4%とか)で固定に切り替えた後、また世界金融恐慌の

ような事態になって低金利になっても、変動に戻すには数十万の手数料が必要な場合がある、という

感じでしょうか。

ソニー銀行のメリットについてはスッキリしました。

皆様ありがとうございました。 -

-

100 匿名さん

今月借り換え実行する者です。私の場合現在地銀で借りていたのですが当初3年固定期間が終了した時に長期に変更しようと思っていたのですが、その時に選べる金利が最長で10年でした。しかも金利は3.9%くらい。で借り換えを検討しました。現在変動が安くてもそのあと長期固定に変えようかと思ったときに10年しかないか、あっても金利がすごく高い銀行結構ありましたね。

あと当初借り入れ金利と、契約者が変更時に適用される金利が違う(今の地銀だと当初借り入れ3年特約は0.9%、契約更新の時の3年特約は2.1%。これじゃソニーなら10年固定でかりれるじゃん!!)銀行がほとんどでしたが、ソニーはいつでも同じというのも選んだ理由のひとつです。当初は他と比較しても高いのかもしれないですが、その後の変更後の金利を比べてみてメリットがあるのかなと思いました。 -

-

101 匿名さん

>100さん

ご経験からの書き込みありがとうございます。

仮設定と状況は違えど、やはりいずれ中長期固定に切り替える、ということを前提に

皆さんが契約する決め手となったメリットがありそうですね。

ただ、98さんのように政策金利(変動金利)が徐々に上がり、固定に切り替えがうまく行った!

と思ったらEUショック、みたいなことでまたゼロ金利に舞い戻る、という状況になると

損得で言えば変動より損をするかもしれない、ということですね。

もちろん、固定というリスクヘッジに多少のお金を使っても安心したい、ということを

否定するつもりもありませんし、変動絶対と思っているわけでもありません。

いろいろな可能性を探っているところですので、こんなメリット、あんなデメリット

みたいな情報があれば、引き続き書き込みして頂ければと思います。 -

-

102 nano

出ましたよー

西暦2010年07月基準金利 西暦2010年08月基準金利

変動金利 2.076% 2.092%

固定金利

2年 2.216% 1.988%

3年 2.246% 2.015%

5年 2.294% 2.230%

7年 2.622% 2.524%

10年 2.830% 2.664%

15年 3.348% 3.246%

20年 3.552% 3.435%

20年超 3.642% 3.533% -

-

103 なお

あれ?変動金利の見直しって5月と11月じゃないんですか?

-

-

104 nano

変動金利自体は、毎月見直されています。

(ソニー以外も原則そうです。実態としては動かない銀行がほとんどですが。)

ただし、既契約者は、5月と11月の金利が6ヶ月間適用されます。

その間、基準金利がどんなに動こうが、(金利タイプの変更をしない限りは)関係ありません。

毎月の変動金利が関係するのは、以下の3ケースかなと思います。(他にもありますかね?)

・その月の新規契約者

・その月に金利タイプを変更し、変動にした人

・その月に固定期間が明け、自動的に変動になった人

-

-

105 nano

△0.9%だと、2年固定で1.088%、3年固定で1.115%ですね。

基本が変動の人も、この金利なら固定しちゃっても良いかもしれませんね。

10年固定はどこまで下がるんだろう・・・2年前の変動金利と同じ水準です。 -

-

106 サラリーマンさん

俺、超長期で2.522なんだけど、

最近の金利状況をみてると、いったん変動に戻そうかな、と思案中。

2.522も魅力的な金利なんだけどね。迷う… -

-

107 匿名さん

2008年11月の20年固定最低金利を捨てて10年固定に移行中ですが、まさかソニーで10年固定がここまで下がるとは。

やはりフラットS効果でしょうか。

まさに民業圧迫ってところでしょうが、利用者としては嬉しい誤算です。 -

-

109 入居済み住民さん

106ではありませんが、

手数料がかかります。2.522%組です。残債3100万で43万弱です。

もしかするともう後戻りができない。。。かな??? -

-

110 106

手数料かかりますね…

しかも35万くらい。

もう変動に戻るチャンスはないのかな… -

-

111 匿名はん

2009年4月固定組、20年固定2.496%だけど、

変動にするか悩み中。

ちなみに、手数料は現時点でゼロです。

来月になると、ベースレート下がり、手数料がかかりそうで怖い。

2009年4月固定組の人どうします?

-

-

112 ビギナーさん

お世話になります。

契約して一年、契約当初は変動+優遇-0.9%で、1.6%からスタートしましたが、この一年で下がるに下がって、現在は変動で1.176%です。1年で0.5%下がることを考えれば、また逆も然りですよね。

今回、固定が軒並み下がっており特に10年以上の固定金利は大変魅力的なのですが、いまお悩みの皆さんは、固定⇒変動の方が圧倒的なのでしょうか。中長期的な長期金利の上昇リスクを考えるとやはり長期金利底値での長期固定金利への変更を画策しているのですが…。どのタイミングで、どの長期固定にするか、非常に悩ましいところです。

-

-

114 なお

ありがとうございます。毎月変動は変わるんですね。7月30日実効なんで小差だけどよかった。

みなさん基準金利から-0.9%の金利で書き込んでますが3大疾病はつけてないんでしょうかね?

私は亡くなった祖父ががんだったので嫁の猛反対にあいつけました。失敗したかな。 -

-

115 匿名

2008年11月固定が1番超長期金利低かったよにね。なんで2009年4月固定が手数料ぜろなぬの。111さんは、なんか勘違いしてるんじゃない。

-

-

116 nano

>>115さん

いや、ベースレートは、たぶん2009年4月が一番低いです。

私は2008年11月に15年固定しましたが、12月以降手数料がかかり、その後手数料は4月が一番高かったです。(調べてない月もありますが)

基準金利とベースレートは、相関性はあるけど、完全に連動しているわけではないようです。

>>111さん

ベースレートは、いまは月3回見直しているようです。

ですから手数料は「21日」にも変わる可能性があるので要注意です。

私は2008年11月の15年固定でしたが、この5月に10年固定が大幅に下がったのを見て、10年固定に切り替えるべく、既にいったん変動に戻しています。

固定あけの金利を5%とかなり高めに見積もっても、10年に切り替えた方が得との判断でした。

繰上を考慮して何年での完済を目指すか、それを踏まえて何年固定にするか、が悩みどころですね。 -

-

117 nano

>>112さん

今悩んでいる方は、固定→変動で悩んでいるというより、

既に固定できている固定金利を捨てて、より短い期間の固定への変更をするか、

9月以降に同じ期間の固定が、より下がると読んで早めに変動にしておくか、

ということだと思います。

(私は前者で、15年固定→10年固定に切り替える予定で変動中)

固定→変動というより、

固定→変動→固定の第一段階を踏み出すかということです。

(他行でしたら、借換しか選択肢はないので、ソニーならではの悩みです。)

変動→固定に関しては、手数料は無料ですし、15日に翌月金利が分かるのですから、余り悩む必要は無いかと。 -

-

118 入居済み住民さん

私は2009年4月固定組でした。

10年固定金利に引かれて、2010年5月に変動に戻しました。手数料はゼロでした。

一旦1%台前半の低金利を味わうと、もう2%以上の金利で借りる気がしません。(w

-

-

119 契約済みさん

変動で借りてる方は、来月2年固定か3年固定でさらに金利下げますか?

-

-

121 契約済みさん

>>120

8月の2年固定は 1.088%なので、一旦2年固定にして変動がそれより

下がったらまた変動に戻すようにした方が良いのかな?と思ったのですが、

そうしないのは何か理由があるんですか? -

-

123 契約済みさん

>>122

それはありますね。でも\0かもしれないし、最悪でも2年経てば\0で変動に

戻るうえ、1.088%ならしばらく変動に戻せなくても悪くないのかなと。

気持ちは8/1に2年固定でしたが、8/15の9月金利発表を待ってからでも悪く

ない気がしてきました。 -

-

124 契約済みさん

>>123さんは基本は変動か短期固定がスタンスですか?

それなら、2年固定にするのもありじゃないですか。

でも将来的に超長期固定にもどす予定なら、この先

2年間に超長期固定が下がった時に戻れなくリスクはありますよ。

ソニーで変動にしてる人は、あくまでも次の超長期固定が下がる

タイミングまでのつなぎでいる人がほとんどだと思いますよ。

変動や短期なら他行のほうがずっと低いですからね。

-

-

125 匿名さん

>>124さん

>ソニーで変動にしてる人は、あくまでも次の超長期固定が下がる

>タイミングまでのつなぎでいる人がほとんどだと思いますよ。

そうとも限らないですよ。

最近借りた人はそうかもしれないですけど。

>変動や短期なら他行のほうがずっと低いですからね。

いま借りるならそうでしょうね。

でも、かつてはソニーの魅力は「変動金利の低さ」だった時代もあるのです。

他の銀行が「当初優遇」が中心だった中、ソニーの「通期優遇」が魅力だった時代もあるのです。

住宅ローンとは、多くの方が、10年、20年と長い付き合いになるでしょうから、ソニーに決めた背景は色んな人がいますよ。たぶん。

>>123さん

基本が変動なら、「あり」でしょうね。3年固定でも良いかも。

でも8/15まで待ってからかな。 -

-

126 契約済みさん

>>124 125

ありがとうございました。8/15再考でいきます。

3年前に長期固定の金利の低さでソニー銀行を選び、長期金利が下がる度に

15年固定と変動をいったりきたりして金利を浮かせてきました。

ただ、サブプライム以降の景気と金利の低迷で、大幅な金利上昇局面はし

ばらく訪れないのでは・・?との考えで、変動に切り替えた口です。

長期固定を再度考えるにしても、実行から3年経過しているので10年固定

を考えていますし、情勢に併せて後から再設計できるソニー銀行の利点

を最大限生かすつもりです。

> 変動や短期なら他行のほうがずっと低いですからね。

変動がかなり割高な時期もありましたけど、今はずっと低いってほどでは

ありませんよね。8月の2年と3年の金利は最低クラスと思います。

-

-

127 匿名さん

8月の2年と3年はソニーの撒きエサですよ~皆様注意しましょう!

-

-

128 マンション住民さん

>127

撒きエサってどういう意味ですか?

我が家もこの機会に2年固定を検討中です。

変動より2年と3年の方が安いわけですからね。

いつも思うのですがなんで変動の方が高いの?! -

-

129 匿名

>>128

金利だけ下げて、ベースレートはあまり

下げない。

次に変動に戻す時には、手数料がかかる。

2008年11月固定組みたいに、動くに動けない状態に陥るよ。

金利だけを見ずに、市場金利の動きを

見て、ベースレートを予測して、

固定にするタイミングを見るのが大事。 -

-

130 匿名

金利は、変更した翌日の金利が適用されるけど、

ベースレートは変更した日のレートが

適用されるの?

誰か詳しい人教えて。 -

-

131 nano

>>128さん

基本が変動志向なら、良いと思います。

127さんや129さんの話は、基本が固定志向の方のケースですから。

>>130さん

金利タイプ変更手数料の基準になるベースレートは、「固定したとき」と「その固定を解除するとき」の2つが関係します。

・固定したときのベースレート:固定金利適用日のベースレート(=手続きした翌日)

・固定を解除するときのベースレート:金利タイプ変更をお手続きした日のベースレート(=文字通り手続きしたその日)

http://moneykit.net/visitor/hl/hl19.html

2. スプレッドの算出

固定金利適用日のベースレート(年利、期間は固定金利期間と同じ)と固定金利の金利タイプ変更をお手続きした日のベースレート(年利、期間は残存期間)の差分

p.s.

変動→固定→変動のとき、固定した翌日に変動に戻せば手数料が絶対に無料になるのは、上記の条件だと比較する2つのベースレートが同じ日になるからです。 -

-

132 マンション住民さん

nano 様

128です。

アドバイス有難うございました!

そう、我が家は基本が変動志向です。

低金利のうちに元金を1円でも減らしたいです。

-

-

133 契約済みさん

2009年4月固定組の人、変動に戻します?

-

-

134 匿名さん

変動金利は右肩下がり

長期固定で高い利息を払うのは愚の骨頂 -

-

136 118

>>135さん

118です。

元2009年04月固定組です。今は変動中。

これだけ金利が低いと、繰上げ返済が進みます。

金利の見えている12月までは、毎月8.5万の約定返済に加え、5万円を繰り上げ返済する予定です。

あと3年で残債を300万円減らすのが中期目標です。(年100万ずつ元本を減らす) -

-

137 匿名さん

もはや長期固定は2.5%位では最安値では無くなってきた感じですな

-

-

138 匿名さん

私なら繰上返済なんてしないな。

-

-

139 マンション住民さん

優遇金利0.9%適用後、

2年、3年、15年は過去最低金利となりましたね。

現在変動ですが、2年と3年で迷います。その差0.027%・・・ -

-

140 匿名さん

ここまで固定金利が下がると部分固定金利を設定した方がよさそうな気がするのですが、みなさん部分固定って使っているのでしょうか?

-

-

141 契約済みさん

2009年4月固定組の人、変動に変更する

手数料はまだゼロですか? -

-

142 契約済みさん

2009年4月固定ですが、21日より手数料13万円かかるようになりました。

-

-

143 入居済み住民さん

あれ?

2009年4月固定で昨日(7月22日に)変動に戻しましたが、手数料は0円でしたよ。 -

-

145 入居済み住民さん

143です。20年超でした。

-

-

146 匿名さん

144です。

143さん、ありがとうございます。

ということは、142さんは20年超ではなさそうですね。

20年超だと(現在の残期間が21年以上あれば)現在の20年超との比較になって、それは2009年4月よりまだ高いということで、

20年固定だと18年ものとの比較、15年固定だと13年ものとの比較、というようになりますから、それは現在の方が低いということですね。 -

-

147 匿名さん

2009年4月『20年固定』で今見てみましたが、手数料は0円でした。

どうすれば良いかわからず悩んでいます。。。 -

-

148 nano

>>147さん

悩んでいらっしゃる争点(?)がわからないので、何の参考にもならないかもしれませんが・・・

(考え方1)

計画での完済期間(名目でのなく繰上も含めて)は、あとどのくらいでしょうか?

15年固定や10年固定でシミュレーションなさったことはありますか?

それによっては、15年固定とか10年固定に乗り換えるという選択肢はありますか?

もし、あるなら、いまがそのチャンスでしょうね。

(考え方2)

もし、20年固定は譲れないなら、

今後の金利がさらに下がる可能性があるけど、その時に手数料がかかる可能性を危惧しているということでしょうか?

だとしたら、月の返済額が2009年4月(2.496%)と2010年8月(2.535%)でどの程度違うか、計算してみてはいかがでしょう?

たぶん数百円ではないでしょうか。

数百円なら、ここは攻めて(変動に戻して)、仮に2010年8月金利で固定することになっても、痛くはないかなぁと思いますが、どうでしょう?

以上、無責任な私見ですが、何かの参考になれば。

ちなみに私は15年固定から10年固定へ乗り換えることにしました。

固定あけの金利を5%と高く見積もっても10年固定の方が総返済額が小さかったので。 -

-

149 契約済みさん

最近書き込み少ないな。

-

-

150 入居済み住民さん

次に盛り上がるのは15日は日曜だから16日かな。

微上げだったりすると、もう大変

-

-

151 匿名さん

15日は日曜だから、13日ですよ。

-

-

152 親と同居中さん

私が言いたいのは、もう意地を張らずに変動に変更しましょう、ということです。

-

-

153 匿名さん

現在20年超固定2.522%の金利は十分満足できる数値であります。

この返済額なら余裕で返せるし・・・

金利の変動や社会情勢に一喜一憂する事なく、精神衛生上にも◎

支払額が決まっているから、長期的な計画も立てやすい。

ウチの場合は変動に変更するつもりは一切ナシ。

中途半端な短期固定は全く眼中ナシ。

たとえ損をしたとしても「今」よりも「何十年後」を見据えて

安定した生き方をしたい。

それぞれの考え方だから変動を否定する気はありません。

変動は、特に40歳を過ぎた人や返済期間が短い人なんかにはいいですよね。

↑「もう意地を張らずに変動に・・・」とありますが・・・

やっぱり不安だから「皆で渡れば怖くない!」って感じですかね。

-

-

154 匿名さん

私も20年固定を継続中だが153さんみたいな人はこういうスレ見たり書いたりしないほうが良いと思うよ。

-

-

155 入居済み住民さん

長期金利一時1%割れ…7年ぶり、景気減速懸念

みたいですよ。 -

-

156 匿名

ヒートアップ前に言いますけど、変動、固定の議論は別スレでやってね

-

-

157 匿名さん

過疎ってたから、単に燃料投下しただけじゃないの?

過剰に反応することはないかと。

このネタはどこまでいっても平行線だからねぇ。

だからこそ暇つぶしにはなる。 -

-

158 匿名さん

2009年4月に20年固定にしていたが、先月変動に変更。

ソニーってエキサイティングで楽しめるわ~。 -

-

159 匿名さん

というか、金利変更料が高すぎて身動きできない・・

08年11月 20年超固定2.522% 30年3000万円

変更手数料52万円位(苦笑) -

-

160 匿名さん

経済を得意にしている人に訊きたいんだけど、

「長期金利一時1%割れ」が、ソニー銀行の金利に与える影響は? -

-

161 匿名さん

そのまんまですよ。

長期金利の低下 -

-

163 0.7

とりあえず二年固定にした。

とにかく現状で一番安い金利にする、というポリシーでこれまで最大パフォーマンスがでていた。

…まあ、ここにいる多くの人たちと違って、優遇幅が0.7なのがね。

まあ、今のマンションあの時のタイミング以外では買えなかったからいいんだけど。

-

-

165 サラリーマンさん

>>164

/ ̄ ̄ ̄ ̄ ̄\

/ \

/ ヽ

/ ̄\ l \,, ,,/ |

,┤ ト | (●) (●) | 正解!

| \_/ ヽ \___/ |

| __( ̄ | \/ ノ

ヽ___) ノ

-

-

166 匿名さん

まだ下がると予想!

-

-

167 匿名さん

数年前に固定金利に変更し、現在、金利低下から変動金利へ変更しようと試みているのですが、変更手数料が100万越えで変更ができない状態になってしまっています。

この際、金利の変更ではなく、借り換えをしてはどうかと考えているのですが、同じような状態で借り換えをされた方いらっしゃいましたら、借り換え先等の情報をいただけますか?

残債 2000万

金利 2.856%

恐れ入りますが、皆様のご意見をお聞かせください。 -

-

168 ビギナーさん

NO.167さんと同じく手数料が100万超えの為、借り換えを考えています。

借り換え先は、住信SBI or イオン銀行です。

残債 2,600万円

金利 20年 2.775% -

-

169 匿名さん

商品名 金利タイプ 固定期間 西暦2010年08月基準金利 西暦2010年09月基準金利

住宅ローン 変動金利 --- 2.092 % 2.133 %

固定金利 2年 1.988 % 1.977 %

3年 2.015 % 1.996 %

5年 2.230 % 2.188 %

7年 2.524 % 2.460 %

10年 2.664 % 2.565 %

15年 3.246 % 3.111 %

20年 3.435 % 3.285 %

20年超 3.533 % 3.368 %

-

-

170 匿名さん

ソニーってカミサマw

-

-

171 匿名さん

先月20年固定から変動に戻しておいて正解でした。

-

-

172 匿名さん

一瞬何かの間違いだと思ったが、本当ですね。

ソニーやるな。 -

-

173 匿名さん

先月も感じたのですが、ソニーは2年固定・3年固定に誘導しようとしてませんかね?

どうも意図的なわざとらしさを感じます。

私の予想では、あと数ヶ月すると変動がみるみる下がって今の2年固定・3年固定より

低くなるような気がするんですが、どうでしょうかね。 -

-

174 匿名さん

変動とほとんど変わらない利率で短期固定にする方はあまりいないと思います。

5年くらい前の都市銀行のように、1%くらい変動より低いなら考えますが。

それにしても長期金利、かなり下がりましたね。

どこまで変動でいけるか楽しみです。 -

-

175 匿名

固定から固定は手数料かかりませんよね 当面は2年と3年をいったりきたりしようかな

-

-

176 マンション住民さん

固定からの金利タイプ変更は手数料が発生したかと。

すなわち、固定から固定への変更時に手数料が発生する可能性があるので、その前提で考えておいたほうがよいと思います。 -

-

177 匿名さん

すごいですねぇ。

今日の長期金利も1%切っちゃいましたし。

2009年4月に20年超の2.545%で固定にしてから約1年半か。

どんなタイミングで固定→変動にするのがよいのか忘れちゃったよw。

金利変更手数料も今確認したら、ゼロではなかったけど1.8万ほどだし1ヶ月ほどでペイできるな。 -

-

178 nano

なんか、すごいことになってますねー。

個人的には嬉しい誤算です。

この国の経済が心配ですが・・・(苦笑)

>>173さん

今の2年・3年より一時的に下がることはあるかもしれませんが、金利水準から考えて、それが2~3年続くとは考えにくい、と私は思います。

私が変動志向なら、この水準の3年固定なら誘導に乗っちゃっても良いかなと思います。

>>175さん

176さんがおっしゃるように、固定→固定は手数料がかかる可能性があります。

その時点での「固定を解除することに対する手数料」なので、変更後が何年固定でも変動でも、手数料は同じです。

>>177さん

>どんなタイミングで固定→変動にするのがよいのか忘れちゃったよw。

固定→変動は、基本は「すぐ」ですね。昔と違って、21日になると手数料が変わると思うので要注意です。

変動→固定は、基本は月末の前日です。 -

-

179 入居済み住民さん

2%台で借りる住宅ローンはもうありえないな。

金利もデフレだなこりゃ。

フラット35の-1%支援制度が有効なあいだは、金利は大きく上がらない気がする。 -

-

180 悩む。

0811の2・522組がとるべき戦略はなんだろね?

変更手数料が100万円オーバーなんだが。。。 -

-

181 デフレバンザイ

マイナス金利に早くならないかな。借金すればするほど利息がもらえる・・・。

-

-

182 匿名さん

0904の20年固定2.496組ですが、現在変更手数料が5万円強・・

先月末くらいまでは0だったのですが・・

まあ仮に5万円持ち出しても、変動→9月金利で20年再固定で、総支払額が安くなることはわかっているんですが、

8/21、9/1、11、21で実施されるであろうベースレートの見直しで手数料0となることは期待できるでしょうか?

それとも時間が経つほど手数料はあがるから即変動に切り替えるべきなのか?

昨日から悩んでます・・

同様の悩みの方いらっしゃいませんか? -

-

183 マンション住民さん

09年4月20年超2.545%組です。

5万弱の手数料かかりましたが、昨日変動に変更しました。

固定の金利が上がるまでは変動で様子見をしようと思っています。

すぐに20年超の固定にしても総支払額38万(手数料を考慮すると33万)くらいの節約になりますし、少なくとも来月末までは変動でいけるので、それで2~3万くらいの節約、変動期間が延びればその分も浮くのでまあよしとしました。

私は、将来的に手数料が0円になる可能性よりも、現時点ではっきりしている範囲で判断しました。手続きを延ばせば、その間の金利差の分も払い続けなければなりませんし。

先月くらいに変動に変更しておけば手数料0円だったのに...という気持ちがないわけではないですが、性格的に住宅ローンは堅めにいきたいもので。

-

-

184 マンコミュファンさん

>182さん

まさに、我が家も0904の20年固定2.496組です。

現在変更手数料が9万強でした((+_+))

先月末くらいまでは0でしたよね?うーんって感じです。

変動→9月金利で20年再固定で、総支払額が安く・・・とありますが、こういうシュミレーションってどのように計算できるのかと、知識が乏しくてスミマセン。

ご参考までに、残債はどのくらいありますか?答えにくければスルーして戴いて結構です・・・。

-

-

185 匿名さん

そもそも変動金利で0.9未満で借りていればよかったのでは?

金利はあと数年は上がらないので、もっと安い銀行で変動が一番良いと思う。

固定で高い金利を払って、お得な変動に戻すなら、手数料100万円。

しかし、ソニーの変動はそもそも他行より高い。

なにゆえソニーなのでしょう?

-

-

186 匿名さん

後から買った人のほうが、支払い利息が少ないのってどうなの?

あのとき、買ったのが失敗で

ソニーにしたのも失敗。

変動で0.9未満で借りてれば良かったYO -

-

187 匿名さん

09年12月実行でした

当時はリーマン金利も一段落で、08年11月金利の方がうらやましかった

あれから変動で様子見してたら、あっという間に全金利0.5%OFFですもんね~

現在は10年6月に変動でFIXしてます

>180~184を見ていると、固定にFIXするのも一発勝負ってのが実感出来ました

今月の手数料でオペる方、ベースレートをチェックする方・・・安い手数料なら良いですね

私も今年の年末が天王山でしょう! -

-

188 匿名さん

2008年11月20年固定2.465%です。

昨日金利変更手数料を見たら56万弱。

過去最低を更新したことで、一旦変動か

2年固定にしようかと思いましたが、

手数料的に、身動きできなくなってました。

-

-

189 匿名さん

今となっては、固定の魅力がなくなりましたね。

金利が上がらないなら、変動の方が良いですよね。

変動金利が上がる条件が日本にはないのでしょう。

人口が減る

働く人が減る

収入が減り、物を買う力が減る

不景気になる

金利が下がったままになる。 -

-

190 匿名さん

変動で0.9パーセントで借りている人と

固定で2.5パーセントで借りている人

この差の1.6パーセントは大きいです。

5000万円の借金ならば、1年で80万円の利息

3000万円の借金ならば、1年で48万年の利息

これだけの利息を1年で払うのは愚かだ。

この利息分を、返済額軽減の繰上げ返済で元金を減らすことに使うか

貯金でもした方が良いだろう -

-

191 匿名

2009年4月固定2.545%組です。

手数料は24000円程でした。

昨日変動に変更!

このまま

20年越は低金利で

進んで行って貰いたいものです。

変動と2年を

行き来していきたい!

ソニー様よろしく! -

-

192 匿名さん

素朴な疑問。。。ソニーの約款をみてもベースレートのシステムや決定に関して何も明言されてないですよね。

悟りをひらいたみたいに素晴らしく語ってる方がいらっしゃいますが、本当に理解・納得しているのですか?

怖さはないですか?

-

-

194 匿名さん

ベースレートの決定方法や変更時期は非公開でしょ?!

-

-

195 匿名さん

どうも長期固定派の嘆きが目立つけど、今はたまたま変動派がいい思いをしているだけなのでは?

こんなもの長いスパンで見れば、ただの小さな揺らぎでしかないのかもしれません。

結局はそんなに変わらないと思いますよ。

-

-

196 買い換え検討中

変動にできるうちにしたほうがいいと、言っていますが、なかなか分かってもらえません。

円高局面では低金利を維持するしかないです。

変動にして、最初のうちにたくさん元金減らしましょうよ。

失われた10年は進行中です。失われた20年。。。30年に。。。

低金利の背景をみると、わかってきますよ。 -

-

197 マンション住民さん

20年超が2.5%を切ったら固定にしようと思っていましたが、この状況だと欲が出てきました。

2.0%を切ったら・・・!?(笑)

現在変動組ですが、2年か3年の固定にも惹かれます。

とりあえず9月の金利発表まで結論持越しですね。 -

-

199 借り換え検討中

ソニー生命経由で申し込むと手数料42000円は無料となるのでしょうか?

-

-

by 管理担当こちらは閉鎖されました。

スポンサードリンク

スムログ 最新情報

スムラボ 最新情報

[PR] 周辺の物件

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |