- 掲示板

住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

住宅ローン利用予定の方。変動金利・固定金利・期間固定金利など迷った人はここで質問しましょう!

[スレ作成日時]2017-03-25 18:46:26

>>1601 匿名さん

投信とかはSBI証券に一本化してるからめんどくさかった。

定期預金も30万が固定されて支払金額5万引きだし、カードは年会費2万とかかかるし。

SBI証券に3000万預けてあるんだから少しぐらい優遇してほしかった。

東スタの預金連動は借入=預金ならローン金利0だが団信相当分の費用がかかるから損得を考えたほうがいい。

住宅ローンなどの知識が全くないので質問させて下さい。

近々、希望のエリアで新築マンションが建つことを知り住宅の購入を検討しているのですが、家を購入するのはまだ先だと思っていたので資金が充分に貯まっていない状況です。

出来ればなるべく現金は手元に残しておきたいので、もし購入するとなれば諸費用もローンを組む形で検討しています。

諸費用もローンを組んだ場合、手付金は今ある預金から現金ですぐに支払うと思うのですが、それ以外に預金から支払うお金はありますか?

>>1609 マンション検討中さん

諸費用ローンはやめたほうが良いと思う

借入優遇幅も減るだろうし

あと火災保険も一括払いがお得

他には登記費用も必要

家具調度品も新居にあわせてそれなりに必要

新築マンションなら特に隣近所とか管理組合とかで

内装見かける機会も多くて

どうしても比べてしまう、見劣りすると恥ずかしく感じるかもね

あと、不動産取得税が結構まとまって必要

フルローンにするにせよ

最低限物件価格の1割は無いと

あと支払い遅れると金利優遇無くなるから

今は優遇幅2%以上あるからギリギリ返済は詰むよ多分

>>1609 マンション検討中さん

他の諸費用は、諸費用ローンに組み込めるかな…。ローン手数料、不動産取得税など。(金融機関による)

諸費用を含めると金利が高くなりがちなので、急いで買わないほうが、総じて安くなることもありますね。

>>1609 マンション検討中

理想の住まいの為に現金を出したくないのですね。

家を買う時は諸経費で数百万掛かるものです。それが惜しいなら買わない方が吉、惜しくないなら買うべし。

住所は水物で贅沢品なのです

失礼します。住宅ローンの

本審査通過し数日後に融資実行となる者なんですが、消費者金融からの借入とリボの残債を今後住宅ローンを借りるところではない銀行でおまとめローンしたいなと考えているのですが実行後であれば審査してみても問題ありませんでしょうか?お分かりの方いらっしゃればご教示お願いします。

>>1609 マンション検討中さん

組み込めると普通は審査が厳しくなり金利があがるので、貯蓄額次第ですが諸費用は出したほうが楽なのと、手付金は先に出さないといけないので人気マンションだとそれなりの金額がいります(人気がなくても1万円などではすまないと思います)。

他の皆様のご意見通りと思います。

どちらにしても入居に伴う引越代や家電代、家具代もあるのですが、そちらもお金はそこそこ入りますし、それも分割払いにすると負担になりますからやはり諸経費関連(物件の10%くらい)は手元にないときつくなると思います。

支払えるならさっさと完済すればいい

早朝の書き込みは無視すればいい

>知識がないならまず勉強すれば?

自分で勉強できるような人は安易に金を借りて家を買ったりしません。

諸費用等も含めて頭金ゼロで住宅ローン組んだ場合って、住宅ローン控除はどうなるの?

諸費用等は引かれた住宅ローン残高から控除される?

住宅ローン控除は、ローン債務者の年間所得に応じた所得税と住民税(条件付)の額から債務残高の1%相当が減額される。

もともと所得税の納税額が少ない人はローン控除額が大きくてもムダになる。

ローン控除額を使いきれないような所得しかない人は借り過ぎじゃない?

住宅ローン減税は残債の1%。

ここからローン金利や団信費用などをマイナスした分が借りた人の実質メリット。

意外と少ない。

株で稼いだら住宅ローン控除受けられず泣き

一般人も勉強しましょう

長期間続くいまの低金利のほうがぶっ壊れアイテム

コロナ後に景気の極端な悪化が顕著になると何らかの動きがでるはず

株の譲渡益は総合課税に出来ないんじゃない?

正確には、株の譲渡益も算出されると言われたです

住宅ローン控除、契約主の所得税と住民税のみ控除ですよね。配偶者の住民税などを控除したい場合はペアローンするしかないという事で合ってますか?

また、ローン組んだら途中からペアに変更なんて無理ですよね。

収入合算は、借入額を大きく出来るだけですよね。

妻の分の控除を受けるのにペアローン以外の方法は無しなんでしょうかね、やはり。

甲斐性がなくて止む無くペアローンにする以外は、借入れ額が確定してるならどちらか一人の債務にしておいた方が楽。

借り換えなどローンに関する手続きが面倒だし余計な金もかかる。

ローン返済があるので離婚もできない場合がある。

>>1644さん

ありがとうございます。

控除目的でペアローンしても、控除額と諸費用考えたら同じくらいで意味が無い気がしてきました…

子供かもう少し大きくなったらフルタイムで働こうと思ってるのですが、主契約のほうの所得税~しか控除無いのでは働き損かなと思いまして。

そうは上手くはいかないもんなんですね~

コロナ禍でかなり美味しかったからね

うちは年越し両建ての益だしで節税で

超過しないようにしたよ

すでに同様の質問があるかもしれませんが、よければ教えてください。

5月予定価格発表、7月販売、来年9月引き渡しのマンションを検討しております。

はじめての購入でして、住宅ローンの銀行と内容(変動か固定か、固定は何年か)は、いつのタイミングまで変更可能なものか疑問に思っております。

複数の仮審査を5月に、7月も複数の本審査をして、契約時に一つに絞るというイメージを持っていますが、あってますでしょうか?

その上で、利率の変動などをみて、来年9月の引き渡し時に、銀行を変える、それは無理でも契約の内容を一部変えるなどはできるものなのでしょうか?

マンション販売員さんに聞けばいいやと思い先日事前説明会にでましたところ、強く勧める提携ローンがあるようでして、逆にローンというものをちゃんと理解したいという思いになりました。銀行にも聞いてみますが、みなさまのご経験もお聞きしたくどうぞよろしくお願いいたします。

>>1649 マンション検討中さん

銀行に依ることもあるから、銀行に問い合わせたほうがよいかと。

また、本審査結果が必要なタイミングはマンション販売員に聞く必要があります。

ただ、人気のマンションであれば、提携ローンにしておく方が無難かと。。。(複数申込みがあったら、負ける可能性があります)

>>1650 通りがかりさん

ありがとうございます!負ける可能性があるのですね...抽選のなる部屋を狙っておりますが、会社の銀行だと優遇が厚いと聞いていくつか見たいとは思っておりました。販売員さんとの確認も怠らないようにします!ありがとうございました!

車の免許をとるのに、出来ればローン組したいと思っていますが、これから住宅ローンの審査をするのに配偶者のローン残債は関係ないですよね?

合算だったりでなけば。

住宅ローン借りるのなら審査結果によるけど

頭金部分も借りられたりするし減税もあるから

それらを振替て車買えば金利手数料かからないのに

住宅ローン借り入れを先にすべき

貯金を切り崩さずに家を買えるから、貯金を車に使えるよ、という意味かな。たぶん。

預金があるのにわざわざ有利子の借金をする人がいるんだ

自分の預金で買えば利息ゼロ

ある程度の貯金が残るなら、車を一括で買ってもいいかもね。

例えば4000万で家建てるにせよ分譲住宅買うにしろ最低諸経費と頭金1割400万以上はあるはず

以前なら頭金200万~400万入れて

3600万~3800万ぐらい借り入れするところ、金余りの

今なら400万口座に残したままフルローン最優遇金利で借りられる

それと控除も含めれば車1台ぐらいにはなる

預金金利より住宅ローン金利のほうが何百倍も高い

ローン控除も400万残債が増えても、年に4万円からローン金利分を引いたわずかな額しか得にならない

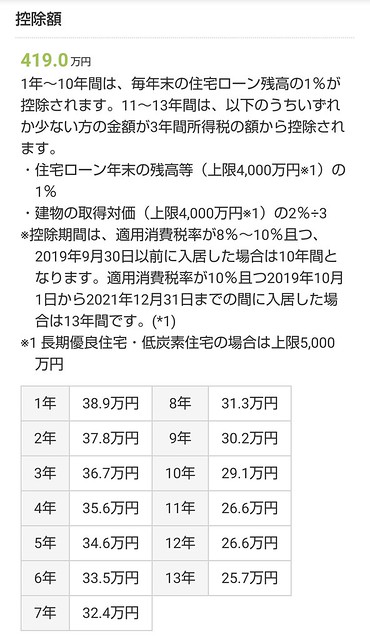

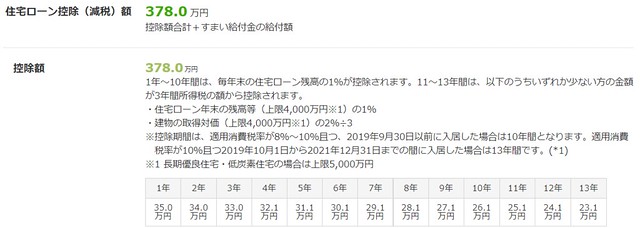

4000万0.4%で試算すると

手数料金利が増えてもそれ以上に減税が多くなり

差額22.5万円 頭金入れず借りたほうがお得

手数料:75.6万→84.0万 差額+ 8.4万

金利額:214.6万→224.7万差額+10.1万

減税額:378万→419万 差額-41.0万

22万か

免許費用ぐらいにはなりそうだね

土地+注文住宅における自己資金についてご相談させてください。

当初、じぶん銀行など、金利重視でローンを考えていたのですが、

つなぎの部分で困る箇所が多数出てくることに気づき、見直しを行っています。

<現状>

自己資金200万円

土地3,000万、建物2,000万円程度で検討中

いい感じの土地が見つかり、HMに見積もりを依頼している最中

ローンを組み祭の融資手数料などを現金で払うことは把握出来ていたのですが、

つなぎ融資の手数料などを考慮出来ておりませんでした…。

①つなぎ融資や②分割融資を調べてみましたが、結局250万円だと厳しいと感じています。

なにか、初期費用を抑える(かつ、できるだけ金利を低く)する方法はないでしょうか?

①楽天銀行+楽天つなぎ融資

→つなぎ融資も融資手数料などが引かれるので、

結果、100~200万程度はつなぎ融資期間にも必要になる?

→本ローンの分も考えると400万くらいいります・・・?

②大手銀行で分割融資

→月々の支払いが重複する。

結果、100~200万程度は準備がいりそう。

→本ローンの分も考えると400万くらいいります・・・?

>>1667 戸建て検討中さん

貯金がないけど、購入したいということですか?

①楽天のつなぎ融資は、条件がかなりシビアなので、うちは無理でした。

(土地の融資の少し前に、建築確認済証つまり、設計の確定が必要)

②はしばらく元金支払いを据置できる金融機関もありますよ(つまり利息のみの支払い)

ただ、金融機関によっては、建物の分割融資ができないところもあるようです。先に確認したほうがいいかもしれません。

ローン手数料他、いろいろ諸費用がかかってきますね。(仲介手数料、登記費用、登録免許税、不動産取得税、付帯工事、外構費用、固定資産etc)貯金がないと厳しいかもしれないです。また、諸費用をローンで組むことができる金融機関もありますが、なかなか安い金利にならないという話も聞きます。

半年前に地銀で住宅ローンの仮審査に通りました。ただ、追加の建築費用が発生することが分かり、借入額が仮審査で通った金額を超えそうです。銀行に相談したところ、追加費用を上乗せした金額で再度仮審査が必要だと言われたため、2回目の仮審査を出そうかと考えています。1回目と2回目で優遇金利が変わる可能性はありますでしょうか?

>>1675 通りがかりさん

ありがとうございます。できるかぎり住宅ローン控除を受けたいので、チャレンジしてみようと思っていますが、優遇金利が悪くなるリスクがあるんですね。元々余裕をもった借入額で、大幅な増額でもないので、審査はおそらく大丈夫かとは思っています。

>>1676 戸建て検討中さん

地銀は未確定の図面や見積書で住宅ローンを通そうとしてるのかな?

建築確認済証もとらないで住宅ローンを通すような銀行は、よほど融資先に困ってるんだろうね。

仮審査を何回もやる?

属性には余裕があるはずですが。

auじぶんと、住信SBIのミスター住宅ローンREALどちらも審査に通ったんですが、どちらの方が良いでしょうか?どちらも変動金利0.41%です。

>>1677 匿名さん

仮審査の話です。本審査の時には建築確認済書などの提出が必要と言われています。

1回目の仮審査では未確定の図面と見積書を提出して、3500万円のローンが通りました。その後の打ち合わせで建築費や外構費が増え、総額が3600万円になったため、借入額を3600万円にしたいと銀行に相談したところ、仮審査で通ったより多いローンは組めないと言われました。

訂正

仮審査で通った金額より多い借入額のローンは組めないと言われました。

1681

みずほのネット申し込みどうだろ

1684

書類スマホで写真撮ってじぶん銀行仮審査やってみたら

>>1687 戸建て検討中さん

都会で土地を購入してから家を建てる場合、分割融資は難しいのでは?

土地価格のほうが建物の何倍も高額なので、ローンで融資が実行されるまでの期間土地をおさえておくにはそれなりの費用が必要でしょう。

質問です。

住宅ローン本審査が今年3月に通り、融資実行は恐らく8月末頃になると思われます。そこで知りたいのですが、融資実行の際に金融機関は再度信用情報を見返すのでしょうか?家電などを購入するのにクレジットカードを使用したいと考えてますがやめた方がいいですかね?

>>1689 通りがかりさん

私は光熱費やCATV代をはじめとする日常生活費や通勤定期代などを、用途によって毎月2社のクレカに分けて支払っていたが融資実行時に何も言われませんでした。

過去にキャッシングの利用や滞納、残高不足などがなければ、カード払いは当たり前なのでびくびくする必要はないでしょう。

住宅ローンを借り入れ後、リフォームが必要となった場合、リフォーム代金を住宅ローンの金利、期間で追加融資してくれる銀行はありますか?

ざっと調べたところ、ソニー銀行と新生銀行は可能でした。その他の銀行はありますか?

>>1692 通りがかりさん

何でわざわざ超高利のリボ払いを利用するのですか?

家を買うだけの財力があるなら無駄な費用をかけてカードで買い物などしないでしょう。

多くの人にとってクレカはキャッシュレス払いの一手段で、リボやキャッシングなど借金に使うものではありません。

ここは普通の属性の人が少ないのかな?

貸付自粛制度に登録している場合、解除してもローンは厳しそうですか?

滞納や遅延はありません

なんでそんな制度に登録するんですか?

初めてご相談させていただきます。

都内で9,000万?1億程度の築浅中古マンションへの住み替えを希望しているのですが、非現実的でしょうか。

夫:36歳 会社員 年収1,800万

妻:36歳 専業主婦(昨年末退職)

子:小6 中学受験予定

貯蓄:3,000万(現金預金、投資信託)

車:なし

持ち家:あり(マンション、ローン残高3,300万)

借り入れ希望額:7,000万程度

頭金:2,000万程度

先日、住んでいる部屋を数社に査定していただいたところ、売却後にだいたい1,000万程度手元に残りそうなので、貯蓄の一部と合わせて頭金に充てたいと考えております。

>>1699 eマンションさん

いまのマンションに買い手がついて成約してから具体化したほうがよろしいのでは?

仲介業者の売却査定額は契約を取る為の高めの額なので、ほぼ値下げを前提にしたものです。

もし買い手がついてもローンで購入する場合、金融機関の担保評価額が低くて成立しない事もあります。

中古マンションの販売市場は厳しく長期間買い手がつかない場合もあるので、買い替えは慎重にすすめたほうがいいでしょう。

>>1704 通りがかりさん

ありがとうございます。

子どもの大学や職場次第ではまだしばらく3人での生活が続く可能性もありますが、将来的な売却も視野に入れて検討いたします。

質問です。

本審査3月に通り8月末に融資実行予定ですが、現在他銀行からの借り入れが100万ほどあります。住宅ローン融資を受けるにその100万の完済が条件です。完済は間違いなくできるのですが、金融機関からは完済証明がほしいとのことです。

この場合、完済証明を見せても信用情報までも再度見られるのでしょうか?詳しい方いらっしゃいましたらご回答ください。よろしくお願いします。

クレジットカードを支払い手段として使うのは問題ないがキャッシングはダメ。

多くの人は支払いにしか使わない。

リボやキャッシングはカード会社の儲けの手段でしかない。

何故そんな愚かなことを…

リボって結局カード会社から借金してるのと同じで、他銀行からの融資100万を完済したのに新たな借金作ってどうするの?

住宅ローン契約した銀行連絡したほうが良いと思います。

買い物にクレカを使うのは普通だが、支払いに高利のリボ払いを選ぶ人の気が知れない。

金銭感覚の違いかな?

属性には疑念を持たれるだろうね

質問です

R2年11月に契約してR4年3月にマンション入居予定です

契約した当初は住宅ローン控除が延びるであろうと思い契約をしてしまいましたが結果現時点では対象外になってしまっています

また近くに魅力的な新築マンションができることもありそちらを契約すれば13年の住宅ローン控除を受けることができます

今契約している物件にはそれほどの不満はありませんが手付金約200万を放棄して住宅ローン控除13年を受けた方が良いのではないかと思えてきました

皆様ならどうされますか?

同じ状況下に置かれる方や住宅ローン控除に詳しい方等アドバイスお願いします

>>1718 マンション検討中さん

もちろん最終的に判断するのは自分ではあります

ちなみに別物件の方が価格も安くなることもあり住宅ローンをこれから支払っていく上で楽なのではないかと思ってるのも悩みです

アドバイス欲しいです!

戸建て借入 3370万円 変動金利0.45%

夫25歳 年収400万円

妻26歳 育休中(復帰後扶養内130万円)

0歳児1人(5年以内にもう1人予定)

諸費用払い終わった後350万円ほど預貯金あり

車2代保有(残債なし)

頭金を270万円捻出して月々6千円安くするか悩んでます!!

低金利のうちに元金をなるべく減らしたいと考えております。ご意見よろしくお願いします。

地銀の住宅ローン本審査から1か月以上経過、まだ連絡が来ません…

銀行の方と話した時は「頭金もう少し入れなきゃ借りられない場合でしたらもうちょっと出せますので~」と言ったら「大丈夫です、大丈夫です!(笑)」みたいなやり取りしたので、かなり大丈夫そうな雰囲気だったんですが

今、全国的にコロナで審査に時間がかかり気味みたいな話は聞いたのですが

皆さん審査にどれくらい時間かかりました?

地元は緊急事態宣言発令中でそれも影響しているのかもしれませんが

質問です。

中古マンション2,800万円を購入予定です。

生涯住むというよりかは、子どもの学区が関係なくなる15年後には住み替え予定です。

当初はフラット35にしようと思ったのですが、

15年後住み替えの予定があるのなら、金利が安い10年固定のネット銀行にするべきか悩んでおります。

変動はあまり手持ちがないので、金利上昇リスクに備えて選びたくないので固定希望です。

オススメの借入先や固定年数等ご教示頂きたいです。

>>1724 匿名さん

審査に1ヶ月はかかりすぎだと思います。問い合わせしてみてはいかがでしょうか。

なお、不動産屋経由の審査の場合、結果は不動産屋に返ってくるのが通常の流れです。

>>1725 マンション検討中さん

みずほのネットが1番安かったと思いますよ。

ただ、10年くらいであれば、金利が上がっているかどうか微妙な時期だと思います。(いろいろな人の意見を聞くと、10年後に上がると言っている人が多いです)

みずほは、途中で金利を変えることができるので、最初は変動にして、利息を減らすということができるのでおすすめです。(ただし、経済を読み間違えると損する可能性もゼロではないですが、、、変動一筋よりはリスクが少ないと思います)

>>1726

ありがとうございます。

不動産経由の審査でしたので、問い合わせするなら銀行と不動産屋どちらにしようかと考えていました。良い情報を教えていただきました。

週明けに不動産屋に問い合わせてみます

>>1727 通りがかりさん

お返事ありがとうございます。ご意見を頂いてみずほ銀行のネットにしようと思います。

もう一つご質問なのですが、15年後に転居の予定がある場合は、

ローン手数料型(0.375%)と保証料一部前払型(0.525%)どちらがいいのでしょうか?みずほのHPでは10年後繰上の場合は保証料一部前払型が推奨されてるのですが…

>>1729 評判気になるさん

すみません、15年後の場合は計算してみないとわからないので、みずほの方に相談してみてください。

計算上お得な方で良いかと思います。

私も疑問点がいくつかありましたが親切に対応していただけました。

>>1716 マンション検討中さん

今の契約物件は住宅ローン控除10年はあるよね?

今から出来るマンションだと控除13年?

そうなるっけ?

別の方が良いって思ったんなら200万捨てれば?

変動金利0.875(保証料内包型、一般団信)とフラット35s 1.11はどちらのほうが良いでしょうか?

>>1729

みずほ銀行は今でも店頭で相談ができませんか?

そのネットの金利との比較のシュミレーションをしてくれますよ。

確かにトータルではローン手数料型(0.375%)が安かったのですが、繰り上げ返済等をする場合には保証料一部前払型(0.525%)が保証料の戻りがある分、安くなる分岐点がありました。

それで店頭で相談したら、ネットで申込みと言われます。

地銀で住宅ローン借りて、ネット銀行に即借り換えってなにか問題ありますか?

計算したら、総支払額が400万程安くなります。

>>1735 e戸建てファンさん

借換え手数料はもちろん、抵当権の移動やその司法書士代なども無視できない額になると思いますが、それらを差し引いても400万安くなるのでしょうか?

基本的には問題ないはずですが、ネット銀行はそれなりの属性でないと最低金利で借りられない又は審査落ちとなるので、まずは借換え審査を受けてみては?

400万の差となると借入5,000万・金利1%→0.5%くらいかな

・地銀のローン契約手数料&印紙(銀行によっては+繰上返済手数料)

・抵当権登記&抹消

このあたりが無駄金になると思う。

借換の場合、借入直後だと返済実績もないから、属性よくても審査NGにしている保証会社もある。地銀返済継続を前提にしつつ、半年-1年後に検討でも良いのでは?

マンションの購入を検討しています。

希望する部屋が4,800万円くらいです。

世帯収入が650万円程です。

流石に無理があるでしょうか?

先週の土曜にHMへ行き、HM経由で住宅ローンの仮審査をしているのですが、昨日の水曜日に銀行から確認があったとHM担当から連絡がありました。内容は2020年12月から借入が100程ったのでこれは何に使ったのかということでした。正直に車の事故で示談金として使ったと伝えたのですが大丈夫なのかなと、、、 また、審査にだして3日目で連絡がきたので信用情報などはくぐれているのかなと思ったのですがどうでしょうか。 担当いわく1週間程で審査結果がでる銀行の様です。借入がなかなか新しいものなので少し不安です。

この物件、まずいでしょうか…

私30歳年収400万貯金1730万

旦那39歳年収500万貯金500万

マンション4200万+諸費用

管理費等が月2、3万です

どうなんでしょうか…子供は今0歳で、もう1人欲しいのですが、買ったら2人目は厳しいでしょうか?

生命保険に入ってなくて、団信に入っても万が一のときが不安です

こんな借金したことなくて、不眠です

↑書き忘れました

お互い退職は55歳です

しかもフルタイム復職時の年収です

まずいでしょうか…吐きそうです

>>1751 匿名さん

奥さんは30歳で年収400万なのに貯金が1700万って事はかなりの倹約家?

一方の旦那は、はあっ?って感じやね

ローン3000万ぐらいになる様頭金を多めに出すなどした方がええやろね

期間も20-25年に短縮

>>1751 匿名さん

まずマンションで子供2人の4人家族は狭いでしょう。

4人で何㎡のどんな間取りの住居に住むのか考えておかないと、あとで困ることになる。

また集合住宅だと子供が歩き始めると騒音問題で周囲に気を使いながら生活することになります。

>>1751 匿名さん

退職も早いし、時短の年収だと厳しいと思います。3000万以内が妥当でしょうか。

吐きそうなら、辞めるのが一番です。

自分自身も無理だとわかっているのでしょう、、、

1751です

皆さんありがとうございます

実はもう仮契約してしまった後になります…割引キャンペーンに惹かれて、やらかしました…

手付解除、検討します

アドバイス本当に助かりました!

>>1756 匿名さん

ご主人の年齢と退職までが短いのがネックですね。

貯金はあるように思えますがマンションだと維持費が高いので3500万円を超えるとかなりキツイと思います。退職金の情報がありませんが2000万円程度もらえるなら今の物件でもなんとかなるかもしれません。

退職金を住宅ローンの支払いに充てると老後資金が不足して生活破綻のリスクが高まります。

高額な退職金を確実にもらえる人以外、退職金は夫婦で最低3000万といわれる老後資金として確保しておく方がいいでしょう。

>>1760 検討板ユーザーさん

地銀 変動0.5 ペアローン 旦那74歳完済の35年ローンで事前審査し、4500万まではOKとの回答がありました

あまり参考にならずすみません

退職金で繰上げ返済する予定でしたが、やっぱり危険ですよね

旦那と話したら、一人っ子ならいけるんじゃないかと言い出し、今解除してもすでに手付金がかかるようで、結構揉めてます

なんとか早めに決断します…本当にお世話になりました

74歳完済という非現実的な設定で長期ローンをOKするのが今の金融機関。

夫婦ともに2号被保険者だとしても将来の年金額は月20万以下になる可能性がある。

65歳過ぎていくら所得があるのか調べないとローンの返済ができなくなります。

他にまとまった老後資金を確保する当てがあるならいいですが、ないなら退職金はローン返済に使わないほうがいいです。

自分も「まだ若いからいけますよ!」と押せ押せ系営業マンに40年ローン前提で話を進められました。

今だと完済年齢を80歳として設定してローン組ませるんだとか。

個人事業主なので国民年金しか受け取れないと向こうも分かっているはずなんですが。

これ繰り上げ返済前提でない人は老後破綻が問題になりそう

変動0.7%と20年固定1%ならどっち選ぶ?

0.3の差なら、変動えらぶ旨みなしかな??

>>1761 匿名さん

さすがに55歳で定年になる人に74歳完済でローン限度額MAXまで借りさせようとするのには悪意を感じますね。銀行からしたら借りさせてしまえば手数料や金利で稼げるし万が一があっても保証会社から一括返済されますからしぼりとれるところからしぼりとろうという考えですね。冷静に判断しましょう。

金余りで貸したくてしょうがない銀行のローン審査を真に受けてはいけない。

彼らは定年後も続く長期ローンの返済など心配しない。

あたりまえだが借りられる額と返せる額は違う。

>>1766 匿名さん

本来は、返せる額≧銀行が貸せる額になるはずだけど、実際は返せる額≦銀行が貸せる額になってるからね

特に子供がいる場合、リミットまで借りてしまうと、生活に支障が出る

返せない人には貸さないよ

ジジババにはわからないと思うわ

>>1768 名無しさん

それは違う。特にフラット35について言えば。フラット35の保証は金融機関ではなく独立行政法人住宅金融支援機構だからね。

ちなみに俺まだアラサー。調べれば↑のことなんてわかることだと思うけど。もしかして俺より年上??

この人は薄い知識であちこちのスレで風説をまき散らすジジババ好き

>>1761

別に退職金をもらうタイミングで完済するのは問題ありませんよ。

問題なのはライフプラン・キャッシュフローを考えずにローンを組んでしまうことです。

ここのスレッドには必要以上に安全サイドの意見を押し付ける人がいます。それを真に受けて夢を諦めるのはもったいないですよ

>別に退職金をもらうタイミングで完済するのは問題ありませんよ。

問題ないのは退職金以外に老後資金がじゅうぶん確保できている人だけ

これから住宅ローンを借りる人で老後資金の必要額を知ってる人は少ないのだろう。

まともにライフプランやキャッシュフローを考えたら、高額な子供の教育費や老後資金を考えざるを得ない。

長期ローンを組ませて退職金で払う事をすすめるような業者には要注意。

普通ローン返済以外に老後資金を貯蓄してるんじゃないの?

退職金をもらうタイミングで老後資金が貯蓄できていれば、そのタイミングで完済すればいいじゃん

あれか、無駄な金利を払いたくないって人がいるのか笑

公務員とか大企業しか相手にしないネット銀行ってやっぱあるもん?

そういうのは事前すら勿体ないからしたくないんだけど

まあ事前ではねてくれたらいいんだが

自分で返せる額を判断できないような人は大金を借りない事

借りれた=返せると勘違いする

老後資金は夫婦で2000万とか3000万とかいわれてるがいくらぐらい準備しますか?

ちゃんと資産価値あるとこに家買えばいいだけ。

何で不動産を財産と考えない。

じゃあ仮に今40歳で家賃12万、75歳までいくらかかる?

賃貸でも更に2年に一回更新料、毎年火災保険12000円。

更に途中最低一回は引越すとして費用50万計上な。

12×12万×35+12万×16+50万

52800000万な。

そして資産ゼロ。更に大黒柱が死んでも家賃はなくならない。なお、駐車場は別。

5000万の家を35年ローンでフルローンで借りる

なんやかんやで諸経費込みで5300万。

金利0.5で月13万。固定資産税年間平均12万。

10年ごとの補修費100万。

土地部分2800万で購入。

12×13万×35+12万×35+300万

6180万 ここから減税450万円として5730万円

土地の価値を9割弱で2500万とすると、あらま。、3230万だ。しかも、ローン契約者が死んだらローンゼロ。

どう考えても家買うだろ。

ただし駅徒歩10分いないで

>>1780 戸建て検討中さん

なぜ、家賃12万円の土地に75歳まで住み続ける前提なのか。

ただ、不動産を財産と考えるべきというのは否定しない。しかし、減価償却と不動産取得の諸費用を考慮すると、今後数十年は負債であるため、短期で払えなくなったら賃貸よりも損になることもある。

>>1773 匿名さん

>これから住宅ローンを借りる人で老後資金の必要額を知ってる人は少ないのだろう。

これから借りる人だけでなく、本当の必要額を知ってる人は50代以下の人はいないのだと思う。

巷では老後資金は2000万必要と言ってるが、あれは年金が20万程度もらえる前提。

2000万の資金を作ったとしても、政府の姑息な手口で年金を大幅に減らされたら2000万では足りなくなる。

安定した年金支給額を保証してくれれば個々に足りない分を準備すればよいが、国が勝手にゴールポストを動かすので必要額が算出できない。

こんな世の中なのに背丈以上のローンを組むのは無謀だと思う。

>>1780 戸建て検討中さん

持ち家でローンを抱えてなくても、老後の生活は年金だけでは足りない。

いまの水準で年金の平均受給額は勤続40年近い2号被保険者と3号の夫婦で月20万程度。

毎月の生活費の不足額の補填2000万と、家の補修や冠婚葬祭など臨時支出分1000万を合わせて最低3000万というのが過去の老後資金の相場だった。

今後は年金受給年齢の引上げや受給額の削減が確実なので、老後資金はもっと必要になる。

老後はローン返済がなくてもまとまった金が必要な事を知るべき。

稼げない人が背伸びして高い家買っても苦労するだけよ

不動産業者は売ったら終わりどころか、任意売却にでも絡めれば2度美味しいのかな?

>どう考えても家買うだろ。

1780みたいな人が何も考えずに勢いで家を買って一生ローン返済の為に働く人生をおくる

これから住宅ローンを借りる人は、自分でライフプランや将来のキャッシュフローをつくって検討しないと後悔する。

売り手の不動産業者やローン貸し手の金融機関は、無知な借り手の教育資金や老後資金など将来必要な大きな費用には決して触れないようにして貸し込む。

ローンの返済可否は匿名掲示板より自己検証。

高齢になり足腰悪くなった場合、ユニバーサルデザインの住まいは必修。また、後期高齢で貸してくれる物件も減ります。引っ越しも難儀ですよ。

みなさん、持ち家、生涯賃貸の選択は自由はですが先のことを考えてね。(但し選択しない人は除く)

身の丈にあった持ち家をしてさっさとローンを払い終われば、じゅうぶん老後資金を貯められる。

だいたいはみ35年ローンを組んでも、子育てが終わったりして出費が減ってくれば繰り上げ返済をする。

借り入れ年数の問題ではなく返せるようにシュミレーションして買えば良いと思う。

身の丈にあったものを買えとか、シミュレーションしろとか、すごく当たり前の話なんだが、それを独りでは出来ない人がここで相談をしているんだろ。

唯一の他拠り所であるFPに相談しても、偏った意見しかもらえないんだからさ。

不動産業者が低金利と長期ローンを餌にセールスするから、気軽に家を買う風潮が広まってるようだ。

自分が高額な借金するのになんで返済の計算ぐらいひとりできないのか不思議。

ライフプランのシミュレーションもネット上に沢山ある。

買う方に真剣さが足りないと業者の口車にのって将来困る事になるだけ。

家を買おうと思った時が、諸々先の生活を中長期で考える良い機会。そう言う時に自分で調べもせず計画立てれない人って頭のどこかのネジが緩んでますよ。

住宅ローンに自信ない人は、遠慮無くここで相談したら良い。ここはそういう場なんだからさ。

逆に独りよがりの方が、間違った知識や抜け漏れた情報のせいで失敗するよ。

自分の借金なんだから最低限の知識は必要。

普通何もわからないで何千万も借りることはしないでしょ。

返済方法は人それぞれなのに、なぜか繰り上げ返済しかありえない みたいな人がいるから混乱してる。

定年退職後もローンを返済できる人はどれぐらいの収入があるのでしょうか?

繰り上げ返済を批判する人がどのように返しているのか興味があります。

(55歳-現年齢)×年収×25%=借入額

減税期間終了時に、金融資産>借入額になるように返済口座に入金するのが基本

繰り上げ返済を批判している人なんているのかなぁ?

[他の利用者様に対する嘲笑、煽り発言のため、削除しました。管理担当]

繰り上げ返済のメリットは月々の支払額の軽減か、期間の短縮ですか?あとは元本を減らせることによる利子の減額も見込めると。一方でお金の使い道を変えるというならば資産運用に回すという方法もある、くらいでは?ちゃんとシミュレーションしないと何とも言えないですが。

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |