広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

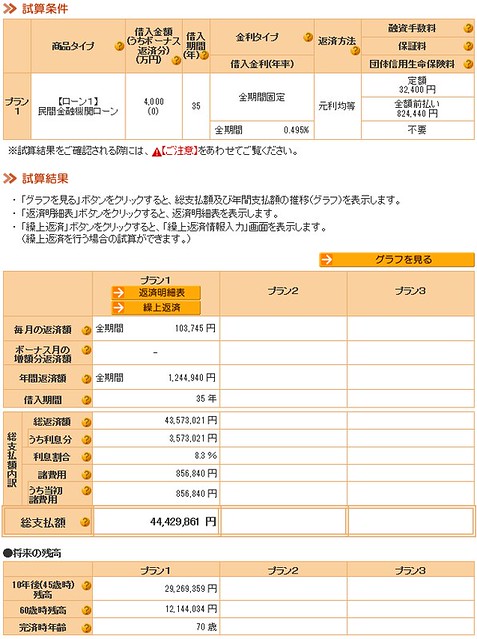

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

-

5251

匿名さん

金利は頭金相当を教育資金贈与信託の

5年固定金利0.27%、固定明け後優遇▲1.7%

-

-

5252

匿名さん

住宅ローン減税を考慮して借入残高維持のため

35年元利均等返済で借入

-

-

5253

匿名さん

10年後繰上、変動金利の場合

-

-

5254

匿名さん

5年固定の場合

-

-

5255

匿名さん

住宅ローン減税額

-

-

5256

匿名さん

まとめると、減税考慮の総支払額

①現金一括:4000万円

②変動金利:3926万円(①比▲1.85%)

③5年固定:3919万円(①比▲2.03%)

というわけで2%現金還元という結果になりました。

※もちろん、教育資金贈与信託分を10年間、

年間100万円(減税還付分等を利用して)、

ご両親に仕送りやプレゼントできちんと親孝行しましょう

-

5257

匿名さん

-

5258

匿名さん

>頭金1000万円、借入4000万円

誤解されそうなので補足

通常、頭金1000万円をいれて、借入3000万円で返済するところを

頭金を定期にして入れず、借入を1000万円増やして、

かつ、ご両親名義の非課税定期に振替てもらい

10年間かけて、頭金相当をご両親に仕送り(返済)親孝行するプランです。

-

5259

匿名さん

より良いプラン

ダンシンの意味理解出来たら

繰り上げしない

-

5260

匿名さん

あと、両親に仕送りしている場合、世帯、住所が別でも

扶養親族として控除が受けられます。

-

-

5261

匿名さん

>>5259

なるほど、10年後以降の保険料を考慮ですね。

35歳借入、10年後、45歳で25年間、70歳までを

一般的な収入保証保険料で払った場合、

7,220円×12カ月×25年間=217万円

>>5253の変動金利を繰り上げなかった場合

35歳借入45歳完済し別途収入保証保険を契約:総支払額4143万円(3926万円+217万円)

35歳借入35年間繰上しないで団信ありで完済:総支払額4463万円

となりました。

-

-

5262

匿名さん

なお、住宅ローン返済を続ける試算は変動金利なので、将来金利が上昇すると、

総支払額が膨らむ可能性がありますが

収入保証保険は契約時点で将来にわたり確定しますので、支払額が確定します(固定金利相当)

-

5263

匿名さん

すみません、変動金利の金利が割高でした。

↓を適用すると

-

-

5264

匿名さん

35歳借入35年間繰上しないで団信ありで完済:総支払額4443万円

35歳借入45歳完済し別途収入保証保険を契約:総支払額4143万円

との差額は300万円でした。

-

-

5265

匿名さん

>>5264 匿名さん

ダンシンの良さが理解出来ると

繰り上げしないよね。

-

5266

匿名さん

>>5265

計算してみると、餅は餅屋の保険会社

完済して、同程度の収入保証保険を契約したほうが

300万円お得な計算になった上に、金利変動リスクが排除できました。

-

5267

匿名さん

あと、差額300万円の試算には、繰上げ返済に伴う、保証料の返金を含んでいません。

10年後だと僅かでしょうが、含めると、さらに差が開きます。

-

5268

匿名さん

繰上げしない場合、運用益もいれないと。元本保証なら0.2パーセント、一部にリートなど利回り商品を組み入れるとさらに上がる。

それと、死亡時は手元現金が家族に残るし、リストラなどの緊急時に手元現金で生活できる安心感。

金利変動リスクなんかより、突然の死亡後の家族の生活や収入減少の方がもっと困るよね。

期限の利益の価値を考慮せず、数字だけでコスト比較するような人は、金融知識にかけているのでは。

別件だが、5258は自分のお金を親名義で定期にするということなら、莫大な贈与税がかかりますよ。

-

5269

匿名さん

10年で完済したいけど、無理なんだよね。だから無理ない範囲で、金利負担を減らすように少しづつ繰上げ。ローンの支払い額が減る分は、生活にあった保険に加入して、控除を増やす。

それでも完済は定年間際だから、結果団信という保険も活用するって感じだな。

-

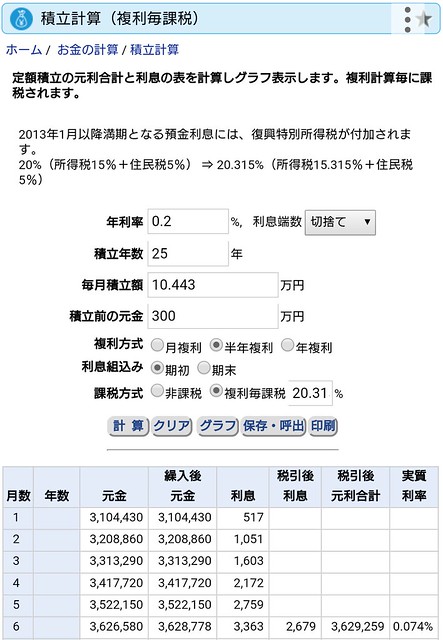

5270

匿名さん

>>5268 匿名さん

>>5268 匿名さん

月額104,223円の毎月の返済分を完済後も積み立てて

さらに差額300万円と合わせて25年間半年複利0.2%の運用益を含めると

25年後税引き後3,433万円の預金残高

毎月ローンを返済しながら繰上資金2,910万円台を0.2%で預金すると

25年後税引き後3,028万円の預金残高

差が300万円→405万円と広がりました

なお、親→孫への教育資金贈与信託は非課税であり

子→親への仕送り扶養も年間100万円程度ですと非課税です

*万が一の死亡時は保険会社より生活費(現金)があります

-

-

5271

匿名さん

ローン減税が終わる10年後に一括返済がコスパか良いのに異論ありません。

しかし余裕がなくてできないのです。

少しづつ繰上げ返済して、僅かでも金利負担を減らしながら、保険や貯金で老後に備えることしかできません。今はギリなので保険も最低限ですが。

万が一死んでしまったら、団信で家を残すことで勘弁してもらいます。

-

5272

匿名さん

-

5273

通りがかりさん

>>5272 匿名さん

まとめとしては、

変動かつダンシン、収入保障もプラスでつける。

これが良さそうでしょうか?

-

5274

匿名さん

>変動かつダンシン

変動はもれなく銀行なのでダンシン付き

-

5275

匿名さん

団信は残債が多いローン減税期間のみで十分だと思うな。ローン減税終われば、苦しくない程度に繰り上げして金利負担を下げ、その時必要な保険に入った方が良いと思う。

死亡と高度障害のみの団信のために繰り上げしないなんて、選択できないよ。

-

-

5276

匿名さん

固定と変動を比較できる人は

団信は含まれてるものですよ

フラットさんは比較できないでしょ

-

5277

通りがかりさん

ローンの返済が苦しいから繰上返済するってのがよくわからん。

現金があるんだったら苦しくないのでは?

金利負担なんて、今の状況で住宅ローンの金利は世の中の個人向け金融商品の中で最低レベルじゃん。

これが負担だったら家なんて買わない方が良いよ。

心理的にローンがあるのが負担、というのならわかるけど、

ほとんどの会社は何らかの種類の融資を受けてるんだし、

社会人だったら気にならないというか、低金利の融資はメリットである、

と考えるように教育受けていると思うんだけどなぁ。

-

5278

名無しさん

いや、単純に変動金利が上昇したときのリスクの話なんじゃない?

上昇したときには生活が苦しくなる位に対応出来なくなるから、少しでもリスクを低減させるため繰り上げ返済するってことでしょ

-

5279

匿名さん

ローンの返済が苦しいから繰上げ返済するよ。

ローン減税が終われば本音は一括返済したいけど、余裕資金がなくなるから少しづつ繰上げ返済する。

早く月月の返済額をワンルームマンション家賃レベルまで下げて、保険を見直したり、確定拠出年金の額を増やして老後に備えたい。

-

5280

匿名さん

苦しさというのは、日々の生活というより老後の資金がたまらない苦しさかな。

お金のある人にはわからないだろうけど、低い金利だろうとローン減税終わった後は払いたくないよ。

-

5281

匿名さん

-

5282

匿名さん

2000万のローン残債で貯金が1000万と1000万の貯金から500万繰上げして残債1500万で、貯金500万とするのとどっちがいいか。

自分の場合は後者。繰り上げすれば、毎月の返済額が減る分、死亡以外のリスクにも備える安い保険に入るよ。

仮にぼっくりいった時も500万損したとは思わないな。1500万のローンがチャラになり、保険もおりるから後は頑張ってくれと残したものに思うよ。実際はぼっくりいかずが多いから死亡リスクより入院などの費用リスクの方が高いと思うよ。

月々の返済額を減らし、保険も入っとけば健康回復まで持ちこたえられる可能性が高い。

-

5283

匿名さん

今のローン金利は凄く安い。

バブルのころ住宅金融公庫から1千5百万円(金利6.8%)、生命保険会社から変動で1千万円

(金利7%以上忘れた)借りて家を建てた。

戸建を建てる前にマンションを買ってて、バブルだから買値より4百万円以上高く売れた。

10年目に一般銀行からお金を借りて(金利5%?)住宅金融公庫の借金返済。

次の5年後にまた借りなおした(金利3.5%?)。

こんなに金利が下がり続けるとは夢にも想わず、結果論だが最初から変動にしておけばよかった。

借りられなくて生命保険会社からシブシブ借りた変動は、逆に凄くラッキーだった。

今後どう変化していくんだろう?もうバブルは起きないね。あれは奇跡の時代だよ。

現在64歳、4ヶ月後に65歳になる。(65歳になると年金満額支給で20万円位の見込み)

ふり返ると就職して最初の初任給は8万7千円。それが52歳では56万5千円になった。同時に

年収は1000万円越えた。

28歳の息子は年金払い込んだ分もらえるのかと不安に思っている。

昔は、日本の貧困層がこんなに増えるなんて誰も思わなかった。

低利率で家が建てられる時代になったけど、昔の方が生活が豊かだと感じる。

過労死で死んだって記事なかったし、生活保護受給率更新の話題もなかった。

今の80歳以上の高齢者が一番社会保障で恩恵を受けており、若年になるほど恩恵が薄いが

国の借金は少なくなるどころか次の世代に順次肩代わりされている。

年収850万円以上の増税、外国出国での税、森林税、たばこ増税。増税は今後とも新設される。

富裕層は、どっかの島国を利用して合法的に税逃れで更に富を増やす。

生活保護(他に医療費タダ他いろいろ恩恵あり)国民年金最高6万円より2倍位の支給で

優遇されるので今後とも生活保護世帯は増え続けるだろう。

人口減、貧困層増大(生活保護は働いて利益はダメ)、高度成長を促す社会構造が年を経る

ことに欠落してきている。

余計なこといっぱい書いたが、今後金利が騰がる要素はない。

既に低利な固定も、変動もOKだよ。

-

5284

マンション検討中さん

>>5283

64歳でこういう掲示板に書き込むのは素晴らしいですね

息子さんとほぼ同い年なんで親と比べると凄いです

-

5285

匿名さん

スティーブ・ジョブスさんも生きてたら62歳

みんな大好きiPhoneも、もし彼が現役ならもっと魅力的だったり

全く新たなガジェットを生み出していたかもです。

-

-

5286

匿名さん

-

5287

匿名さん

6年以上前、このスレの前身の変動金利は怖くないで、ギリ変の俺は固定君に虐められたっけな。

金利が上がりギリ変死亡。固定に借り換えた方がいいとか毎日、毎日。

しかし、金利上がらないからだんだんギリじゃなくなってきたよ。

-

5288

匿名さん

変動で借りてたけど、固定のほうが利率低くなったから

借り替えて、0.33%にしたよ

減税期間終わったら繰上げる

-

5289

匿名さん

なにそれ。0.33%の固定?ギリ変の俺に詳しく教えて。

お願い。

-

5290

匿名さん

>減税期間終わったら繰上げる

お金持ちだね

借りなくても良いのでは?

-

5291

匿名さん

-

5292

匿名さん

自力で調べた限りだと固定2年で0.33はあった。

しかし、3年後からは通常の変動より優遇引き下げ悪そう。意味なさそう。

-

5293

匿名さん

5282

>月々の返済額を減らし、保険も入っとけば健康回復まで持ちこたえられる可能性が高い。

手元にできるだけお金を残し、いざというときにそれを取り崩せる方が、健康回復まで持ちこたえられる可能性が高いと思います。万が一のことが起きて手元の資金が尽きれば、最悪家を失うことに。

自分は金融機関職員で、同僚を含め相応の収入と貯蓄があるけど、まわりはフルローン35年がほとんどです。

その理由は恐らく、期限の利益すなわち期限が定められていることによって債務者が受ける利益の大きさを認識しているからだと思います。

例えば、借金の返済期限が設定されている場合、債務者は期限が到来するまでは返済する義務はなく、また返済を求められることもないから、予定通り返済するか繰上返済するか、自分で選択できるのです。

健康を損なった時の多額の医療費、リーマンショックのような事象が起きたり東芝のような大企業でも起こりうる収入の減少、子供が医学部への進学を希望した時の教育費。。。そんな時に手元に現金があれば安心ではないでしょうか?

-

5294

匿名さん

>>5293

相応の収入と貯蓄があるからこそフルローンなんではないでしょうか。少々の金利負担は気にしない訳ですよね。

このスレは6年くらい前にローン組む時に悩み参考として見てましたが、当時の金融に詳しそうな意見は、金利は上がるから固定でフルローンで借りるべきという意見が多かったです。

でも自分はギリで金利も極力払いたくなかったので、変動25年にしました。

当時の年収の5倍も変動でローンを組んでしまったので、金利が上がらないかビクビクしてました。アベノミクス初期も金融詳しそうな人達が金利上がると騒ぎだし、またビクつきましたが借り換え費用がもったいないので、変動のままにしました。結果は逆に金利が下がり自分の金利の0.775より安い固定ローンまで出始めています。

今のところ借り換え費用含めると、メリットなさそうなので変動のままとしてます。

今は少し収入も増え、貯蓄も少し増え、物件も購入した時より高く売れます。

それでも1円でも金利負担を少なくしたいです。

手元に現金を多くするために少々金利負担を増やしてフルローンをなんて考えるのは、ギリじゃない余裕のある人達の考えです。

ギリの人達は、一生賃貸かマイホームを買うかを本気で悩み、ある意味賭けでローンを組むのです。ギリは節制して頭金を増やして、家賃と変わらないローン払いとし、尚且つ1円でも金利負担をしないように無理ない範囲で繰上げするのがお勧めです。もちろんローン減税期間で繰上げすると損かは計算してください。自分の場合は収めてた税金が少なく、他にも控除もあるので、ローン減税期間も少しだけ繰上げしてます。保証金戻る分だけ得になります。

-

5295

匿名さん

後、金利上昇リスク以外に収入減リスクも賭けをしました。本来ならギリは月のローン返済額は賃料と変わらない額とすべきでしたが、自分はローン返済期間を35年フルではなく25年とし月の返済額は賃貸よりも3万程増やしました。

これは、当時の固定君達に金利が将来上がるとビビらされ、早めにローンを返済しようと思ったらからです。またいずれ繰上げするにしても、ローン完済期間が74歳とか嫌だったのもあります。収入減リスクとしては、有給が年の初めは60日、年末も使いきれず50日あるので、病気をしても最低でも3か月は給料がもらえること。固定との金利差の一部で安い保険に入ったので、入院してもマイナスにはならないこと。後は年を取るほど病気のリスクは増えるので、若い内にリスクは減らした方が良い。それでも死んでしまったら団信と安い保険で家族には諦めてもらおうと考えた次第です。

-

-

5296

匿名さん

ま、勧める側からしたら固定を勧めておいて”変動はいずれ上がるから”と言っといた方が楽だからね。で、金利が上がれば「それみたことか」と言い、金利が下がっても「今は異常な状態ですぐに上がる」と言い続けるだけですからね。

実際、何も考えず何も予想していないのと一緒。

-

5297

匿名さん

本当に日本人は保険が好きだね。団信は格安だけど、別途所得保障とかは備えすぎだよ。

その分貯蓄すれば余計な手数料やらとられず色々なことに対応できる。Cash is Kingだよ。

-

5298

匿名さん

保険とはその名の通り生涯手に負えない支払いに備えるか、お金のない時期に

突発的な支払いに耐え難い貯蓄のない時期に備えるかと言ったものだろう。

リスク分の貯蓄のある時期に掛け捨てるアホはいない。

-

5299

匿名さん

>>5295

>固定との金利差の一部で安い保険に入ったので、入院してもマイナスにはならないこと。

これ意味なくない?ギリ変動で契約しているのに、何故固定との金利差分の費用を考えているの?固定との金利差を考えたところで、お金が増えるわけじゃないよね。

つまりは、ギリだギリだと連呼してながら全然「ギリ」ではなかったと言うことですよね。

-

5300

匿名さん