広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

none

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

固定金利は無駄?変動金利は怖い?と思う人達の集い【PART14】

-

580

匿名さん

日本破綻連呼してた藤巻信者ももう息してねーな

藤巻の予測通りになったら固定も変動も助からねーのに、何故か壊れたように「著名な経済学者が言っているんダー」と繰り返してたな

-

581

匿名さん

ここに貼り付いてる変動さんは、低レベルの煽りばかりで、まともな反論出来ないんだな。

日経新聞読むだけで経済通扱いしてもらえるんだから、浮いた金利で購読すればいいのに。

今は、世界的な経済転換期だしね。

-

582

匿名さん

100レスくらい見てみたけど反論って何に対して反論するの?

「円安になるかもしれないし円高になるかもしれない」

「アジア通貨危機になるかもしれないしならないかもしれない」

「その時日本も巻き込まれるかもしれないし巻き込まれないかもしれない」

そりゃなるかならないかどっちかしかないわけで、反論もくそもないでしょ。

何の主張も無いんだから。

-

583

匿名さん

>582

だから経済通ぶってるアホな固定なんて相手しちゃ駄目なんだってw

この人、予想は全部外し、空気は読めず、レスの信用はゼロ、まともに相手されてないことすら気付いてないんだから。

レスを返すと構ってもらってると勘違いして尻尾振って喜んでるんだからw

-

584

匿名さん

>>583

仕事も手に付かないくらい不安なんだな。

相変わらず低レベルな煽りご苦労さんw

-

585

匿名さん

経済通って言ったり、何の主張もないって言ったり、変動もいろいろいるんだな。

新聞すら読んでないのは共通してるようだがw

-

586

匿名さん

>>584

残念ながら不安な変動さんなんて居ないんだよな。

不安な人はとっくに借り換えてるだろ?

-

587

匿名さん

来年の秋まで低金利続かないかなぁ。

できれば10年国債0.4%以下ぐらいで。

そしたら5年固定か10年固定を借りよっと。

-

588

匿名さん

0.4でも低すぎる。個人的には1%ぐらいに戻って欲しいわ。

-

589

匿名さん

-

-

590

匿名さん

>>589

貯めるなら国債なんて買ってないで、もっと良いのあるでしょ?

-

591

匿名さん

そりゃ利率だけ見たら国債よりいいのあるだろうが、大抵利率が良ければ良い程リスクが高いわけで。

別にその国債以外の投資先を否定するわけではないが。

-

592

匿名さん [男性 30代]

フラット契約してる固定さんは、日本がこれから破綻していき金利が爆上げすると思って低金利でよかったと思いたいのかもしれないけど、フラットしか借りれない属性の人なんてそんな状態になったら職失う可能性も高いんじゃないか?結局低金利でも月々支払い厳しくなってたら意味ないよね。

-

593

匿名さん

>>592

失礼な!

あえてフラットを選んで35年かけて着実に払いますよ

繰り上げも100万単位なので楽勝です。

-

594

匿名さん

>>592

変動金利が上がれば、世界恐慌になるって言ってる人ね(>348)。

仕事そっちのけで貼りついて、不安な毎日ご苦労さんw

フラットスレ荒らすのはやめてね。

-

595

匿名さん

>348をあらためて読むと、つくづく恥ずかしいなw

デベの言うまま、借入額いっぱいで変動で借りちゃったんだろうな。

変動金利がずーっと上がらないといいね。

-

596

匿名さん

フラットしか借りられない属性ってかなり少数なのでは。あるとしてもそんなとこに優位性感じてるって小さすぎ。

-

597

匿名さん

変動金利は上がってもいいんだよ

フラットの言ってるような変動の大半が破綻するほどの金利上昇時には

フラットなんかにしてても無意味ということ

日本語が理解出来ないのが固定信者

-

598

匿名さん

それお前の願望だろ。

変動が破綻するような金利上昇時に

フラットが意味がないと言うのは何故か?

お前の言葉で説明してみろ。

-

599

匿名さん

変動の大半が破綻するほどの金利上昇時はフラットなんかにしてても無意味

というのはさすがに言い過ぎでしょ

変動の大半が破綻するほどの金利上昇時はフラットの大半も破綻する可能性は高い

位だなせいぜい

-

600

匿名さん

変動が急上昇しても、5年ルールがあるのでとりあえず猶予はある。

でもそういう経済状況であれば、収入が減るとか、生活上の余裕がなくなる可能性があるので、

フラットの債務を返済できなくなって破綻ということだと思う。

そもそも、変動が上がる場面は固定金利が先に急上昇しているはずなので、

変動の場合は、そういう状況を見ながら、

繰り上げ返済のチャンスを生かせるというメリットもあるかも。

変動でも固定でも手元に余裕がないとまずいよね。

-

601

匿名さん

フラットは最後の砦。

フラットしか利用できない属性の方は確かに先行き不安だな。

-

602

匿名さん

>>600

変動が急上昇した場合は、変動の約款にのみ記載されている下記条項が施行されるだろうな。

将来金融情勢の変化、その他相当の事由により住宅ローンの基準金利の取扱いが廃止された場合には、

その後の利率変更の基準は一般に行われる程度のものに変更させていただきます。

-

603

匿名さん

それでいいんじゃない?

固定君が藁にすがりたい気持ちはわかるが

他の人達は、生活にかかる問題は金利だけじゃないということを言ってるんだから。

-

604

匿名さん

>>602

まあ、

>将来金融情勢の変化、その他相当の事由により住宅ローンの基準金利の取扱いが廃止された場合には、

>その後の利率変更の基準は一般に行われる程度のものに変更させていただきます。

基準金利の取り扱いが廃止された場合は基準金利という考え方がなくなる可能性があるという意味?よくわからないけど。

仮にそうだとすれば、店頭表示金利の沿ったこの考え方は期間固定もすべて同様なので、結局皆一緒じゃないかと思うのですが。

大事なのは、その時に対応できるよう流れに沿って行動するだけです。

証券会社でさえ金利や株の読みなんてできないんだから、誰にも先なんてわからないんですよ。

私は粛々と返済するだけです。

どうやって資産を増やそうかとは考えますが、定期預金か債権くらいしか思い浮かばないなあ。

-

-

605

匿名さん

約款に書いてあるという意味すら理解できてないんだな。

まあ新聞すら読んでないんだから、約款なんて読むわけないかw

-

606

匿名さん

このスレのアホな固定にとっては

約款が変動に対しての切り札なんだろうねw

-

607

匿名さん

今でも固定金利(短期固定含む)には基準金利がなく、金融機関が市場金利や他行の動向を見ながら、独自に金利を決定している。

変動金利も時と場合によっては、短プラ連動ではなく、金融機関が勝手に金利を決めるようになり得るって意味だね。

今でもソニー銀行やイオン銀行の変動金利は、基準金利がなく勝手に金利を決めてるから、それと同じになるだけ。

まぁ実際にはそんなことにはならないだろうけど。

-

608

匿名さん

>>606

どっちがアホなんだかw

約款に書いてあること、借りてる銀行に聞いてしみなよ。

勇気があればだがw

-

609

匿名さん

>将来金融情勢の変化、その他相当の事由により住宅ローンの基準金利の取扱いが廃止された場合には、

>その後の利率変更の基準は一般に行われる程度のものに変更させていただきます

「で?」ってレベルの話なんだけどw

「銀行に聞いてみなよ」なんてのは、必死な固定君以外は興味のないことでもあるw

んなこと気にしてるのはアホな固定君だけだよ。

-

610

匿名さん

固定なのに変動の約款まで気にして、すげー心配性なんじゃないの?大丈夫か!?

そんなんでよくローンなんて組んだな。

-

611

匿名さん

どちらにするかは自由だけど、そういうのを鑑みた上でどちらにするか選択するんじゃないのかな。

考えずに誰かの意見で選択した人いないでしょ。

-

612

匿名さん

ってことは、このスレの固定は

『変動の約款が怖くて選択する勇気がなかったから固定にした』

と言ってることになるよね。

-

613

匿名さん

そんな約款見てる人なんて少数派だよ。

よほど細かい人じゃない限り存在すら知らないと思う。

これが銀行側の印象。

-

614

匿名さん

-

-

615

匿名さん

普通契約時に変動のリスクについては説明うけてるよ。

金利上昇時に対応できないとビビった人が固定にしてるのでしょう。

-

616

匿名さん

この約款の話になると、相変わらず変動さん必死だなw

約款見てないから無効とかホントに思ってるのか。

まあ>600の変動さんが言う通り、変動が急上昇すれば分かること。

ちなみに5年ルールの方こそ約款に書いてないよね。

-

619

匿名さん

>>616

約款見てないから無効なんて、そんなレスありました?

それに5年ルールは間違いなく約款に書いてありますよ。

読解力に問題があるのでは?

-

620

匿名さん

将来の子どもや親など家庭事情の急変にも金利変動による影響を与えたくないから、余裕のある生活を確保できる前提で固定を選びました。2、3年前なら変動だったけど、今の金利なら十分。ひさびさに来たけど盛り上がってますね。

-

621

匿名さん

-

622

匿名さん

全然盛り上がってませんよ?

固定1人 vs 変動3〜4人

といった構図で進行してます。

さらに今回のスレだけでも、全体の半数以上は固定の書き込みだと思いますよ。

-

623

匿名さん [男性 30代]

固定のメリットはやはり月々の返済がよめること。これが最大のメリットだと思います。ただ将来の金利上昇リスクをとるために固定というのは何か違うと思います。

将来の金利上昇のリスクを回避するために一番借金してる初期段階で現在の変動金利の倍の金利で払うということの矛盾みたいなものを感じます。リスク回避のために余計なお金を払うことって違和感ないですか?

-

624

匿名さん

わたしは現在の家は現金で購入しましたが、マンションから戸建の住み替えも考えています。

今の金利なら10年以上の固定にするかなー

-

625

匿名さん

支払い初期の大事な時期に変動金利が上がる兆しもないので固定さんは心中穏やかでいられないのでしょね。

-

626

匿名さん

当初10年0.77なのであまり気になりません。目先のことだけ考えてるわけではないので。あなたは嬉しくてたまらないのかも知れませんが、既に固定で組んでる人は逐一金利上下気にすることはないと思います。

-

-

627

匿名さん

-

628

匿名さん

-

629

匿名さん

5年ルールや1.25倍ルールって、借金の先送りに過ぎないよね。

借入期間終了日に残債を一括で返さないといけないんじゃないの?

あと、1.25倍でも2回続けば1.5倍、3回で2倍だよ。

まあ、それくらいの算数は、さすがに出来ると思うけどw

-

630

匿名さん

>>627

フラット35sで2月に1.37で借り入れ。

今も継続している補正予算の経済対策で当初10年は-0.6です。

なので当初10年は0.77です。

-

631

匿名さん

>630

とても良い選択ですね。

いま選ぶ最良の選択肢の一つだと思いますよ。

私も6年前に0.875%の変動で借りましたが当時(今でも)最良の選択肢の一つだと思っています。

なので共通点は同じだと思いますよ。

-

632

匿名さん

-

633

匿名さん

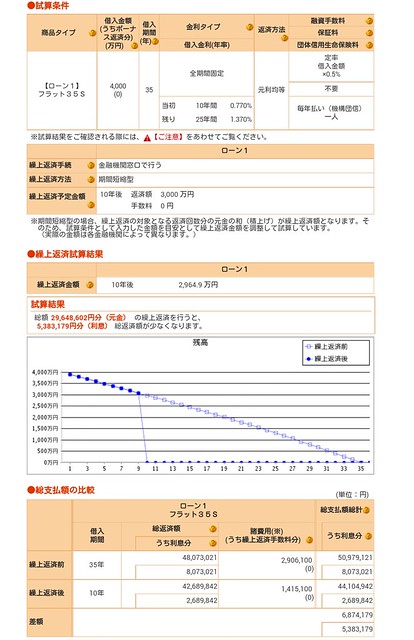

下記条件で計算してみました。

4,000万円35年間借入、当初 10年間 0.770% 残り 25年間 1.370%

手数料定率:借入金額×0.5%、毎年払い(機構団信)一人

繰上返済:10年後 2,964.9万円

総支払額総計:44,104,942円

-

-

634

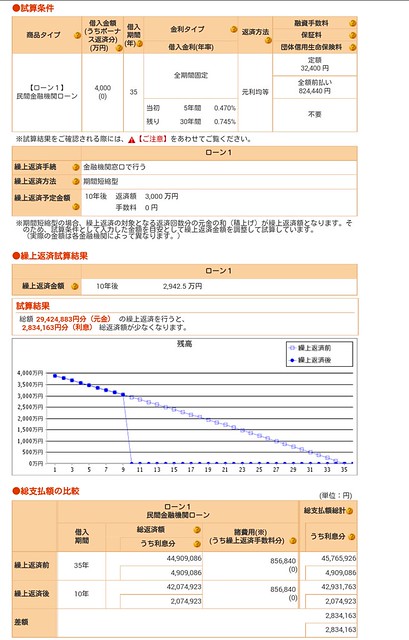

匿名さん

4,000万円35年間借入、当初 5年間 0.470% 残り 30年間 0.745%

手数料定額:32,400円、団信支払い不要

繰上返済:10年後 2,942.5万円

総支払額総計:42,931,763円

差額:▲1,173,179円

-

-

635

匿名さん

>633-634

ご苦労様です。

3000万一括できる人は何申し込んでもいいのでは?

-

636

匿名さん

毎回ご苦労様。

25年金利変動しないとすればみんな変動です。固定という商品は生まれません。

-

-

637

匿名さん

>>634

繰上返済すると、保証料が戻ってきますよ。

35年から10年なら半分の40万円ぐらい返金あります。

あわせると、差額150万円

あと、住宅ローン減税、340万円程度あります。

借入額より、多く払うか少なく払うか違いがあります

-

638

匿名さん

このスレのフラットさんて、やたら今年2月の人が多い不思議。

-

639

匿名さん

>>629

3回って15年後だよね。

15年も日本で悪性インフレが続いてる方が想像できないね。

-

640

匿名さん

私は3月ですが、1.47(当初10年、0.87)でした。その後もずっとそのくらいだったかと。

-

641

匿名さん

まあ今年入ってローン組んだ人でフラットにした人が増えてきてるって聞くし、その人達はこのタイミングでローンをくむなら、固定の方がいいはずとここにいるのではないですか。

ここには一括返済できる人もいるんだろうし、議論がかみ合わないのでしょうが。

-

642

匿名さん

だからこそ必死に約款を持ち出したり、変動を過剰に意識している過去にローンを組んだ固定さんが突出して浮いちゃってるんだよね。

-

643

匿名さん

>>639

さすが普段新聞すら読んでないだけあるなw

一回の悪性インフレでアウトだよ。

理由は自分で勉強しな。

-

644

匿名さん

変動は常にニュートラルだけど

昔、金利が上がると予想して固定にした人は

みごとに予想を外してるからねぇ。そりゃあ悪性インフレを議論に出すほど切羽詰まってるんだろう。

-

645

匿名さん

最近のこのスレの傾向。

自分の無知をゴマかすために低レベルな煽りに走る変動さんが多いw

新聞くらい読んだ方がいいよ。

-

646

匿名さん

-

647

匿名さん

-

648

匿名さん [男性 30代]

>>634

何故見にきてるの?

フラットならもう見にくる必要ないのでは?

優越感に浸りたいなら、黙って見ててほしい。

自慢なんていらない。

-

649

匿名さん

>>634

残り30年の0.745は高いな。

属性悪っ。

-

650

匿名さん

新聞好きな固定さんも、上から物言うなら支払い総額で変動に勝ってからにしないと、見ててイタいな。

-

651

匿名さん

-

652

匿名さん

一部の変動さんはフラットだろうが固定全体を否定してるんだから、別に書き込んでもいいんじゃないでしょうか。35年低金利が続くかもしれないし、別に今年のフラットが絶対正解って訳でもってないでょ。

-

653

匿名さん

>639

デフレがあんなに続くとは誰も思わなかったよね。

それに悪性インフレなら、1.25倍で済むわけないから、借りている人のためではなく、

金融機関の為に1.25倍ルールがあるんだよ。

皆知っていることなんだけど、約款が読めない人だと理解するのは難しいのかな。

-

654

匿名さん

>それに悪性インフレなら、1.25倍で済むわけないから、借りている人のためではなく、

>金融機関の為に1.25倍ルールがあるんだよ。

だから君はアホって呼ばれているのに気付かないの?

1.25倍ルールがあるってことは金融機関は資金調達ができなくなるってことでもあるんだけど。

いい加減新聞読むだけじゃなく経済の勉強くらいしろよw

-

655

匿名さん

>654

回収と調達がごっちゃになっているが、どこで何を勉強してきたんだ?

本当に理解できていないようだな。

-

656

匿名さん

新聞を鵜呑みにして、何年か前に高い固定(特に固定10年)で借りちゃった人が、一番気の毒だと思います。

-

657

匿名さん

その10年後は、変動金利だから低い金利になるのでは?

もしかして、その頃には変動金利が高騰するってことですか?

-

658

匿名さん

-

659

匿名さん

当時Sだった方は、借り替えても、そのままSにできますか?

Sの期間、短くなりますか?

-

660

匿名さん

>>653

間違ってますよ。

金融機関にとっては1.25倍ルールなんて無い方がいいですよね。

早く返済してもらって、そのお金を高い金利で他に貸す方がいいですから。

-

661

匿名さん

>>660

その通り。

サラ規制法と同じで消費者保護が目的だが、借りたモノは返さないとね。

借入期間終了後に一括で。

-

662

匿名さん

>>658

私の知人の話では、借り換えることが可能で手数料なども込みで考えて、総返済額が減るという人の中には借り換えている方もいらっしゃるのではないかということでした。

-

663

匿名さん

フラットって、借入時に返済額が固定していて

面倒な借り換えとか考えなくて良いのがメリットだったのでは?

-

664

匿名さん

-

665

匿名さん

>>663

だからその面倒さを上回るメリット=総返済額が大きく減るケースであれば、借り換えを検討する人もいるってことだろ。

よほど借入額が大きくなければ、それほど多くはないと思うけどな。

-

666

匿名さん

>>653

どうやったら、こういう考え方になるんだろうな。

さすがにデベも、こんなこと言わんだろ。

漢字が苦手どころか、算数すら出来ないみたいだしw

皆知ってることって誰のこと?

同調者がいないってことは、さすがに他の変動さんも一緒にされたくないって思ってるのかw

-

667

匿名さん

>660

おや知らない人がまたいた。

もう1度考えてから回答すること。

-

668

匿名さん

>666

自虐テタにしてはくどいよ。全然つまらないけど。

-

669

匿名さん

ごめん。自虐ネタの誤り。

本当はアホさ加減が激しくてうけたよ。

-

670

匿名さん

1.25倍ルールが借りてる人の為では無い?

1.25倍ルールは借りてる人にとってメリットしかないだろ。

固定さんはそんなこともわからず固定変動決めてたのかよ。笑えるな。

-

671

匿名さん

-

672

匿名さん

-

673

匿名さん

腹よじれそう。こんなにとても簡単な基本的な問題にw

ゴキブリホイホイ状態なのか?それとも同一人物の連投?

-

674

匿名さん

>>667

恥の上塗りになるので、その辺で引き下がった方が…

明確に理由を記載できないのが、全てを物語ってますよ。

-

675

匿名さん

-

676

匿名さん

算数も出来ないのに1.25倍ルールなんて持ち出すなってことだな。

借入期間終了後に一括で返さないといけないんだし、できる限り長く住みたいなら、変動で繰り上げ返済なんてしない方がいいってことだ。

一括で返せる人は除いてな。

-

677

匿名さん

-

678

匿名さん

提携ローンの優遇幅が増えたと連絡有り!

変動で良かった。

-

679

匿名さん

-