- 掲示板

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

はじめまして

年収380万、勤続7年、個人再生後7年

頭金200万で2100万で申し込みしようと

思ってますがどうでしょうかね?

[スレ作成日時]2014-11-26 20:09:44

ご意見お願いします。

2012年(平成24年5月)自己破産、全銀行連盟のみ官報の破産手続き開始の情報記載あり。CIC、JICCはスーパーホワイトでした。

今8年目ですが、10年経たずしてフラット35の住宅ローン通られた方いらっしゃいますか?

>>992 通りがかりさん

998 通りがかりさん

はじめまして!

通過おめでとうございます!

こちらも8年前に自己破産してまして住宅ローンを申込予定です!CIC、JICCは消えてオールホワイトですが、全銀行連だけ破産のことがのっておりあと1年4ヶ月ですが、それを待たずして申し込みします!

労金にはどのように伝えたらよろしいか?アドバイスお願いします

>>1003 通りがかりさん

ご意見ありがとうございます。

そうですよね。私はローンを組むわけではないのですが籍を入れるだけでも「合算」という事になりますか?そうであれば入籍前単身ローンでどうにか入籍日を伸ばす方向でいきたいと思います。

どうぞよろしくおねがいします。

ノンバンク系のフラット35事前審査通過しました。

992さんを拝見し、ダメ元で労金も事前審査申し込みしました。

最近では事前審査の信憑性が高いということなので、少し期待しています。

KSC開示してみて、機構からチェックされているか確認してみようと思います。

機構がKSC覗いてなかったら本審査アウトの可能性高いと思ってますが・・・。

>>998 さん

留保からの本審査通過をお祈り致します!!

こんにちは、

公務員 48歳 年収620万 勤続20年

自己破産5年目

こんな状態で住宅ローンは借りれるでしょうか?宜しくお願い致します。

自己破産8年

CIC、JICC共に記載なし

KSC現在開示請求中

フラット35を考えているのですが、確認中ですがKSCにまだ異動情報が記載してある可能性があります。

異動情報ありの場合でも審査通過したという方もいらっしゃるようで勇気をもらえていますが、もし審査落ちしてしまった場合、住宅機構に破産歴が残って、再度申し込みをしてもダメなものでしょうか?

1発勝負というならかなり気合いがいるかと思い二の足を踏んでいます。

教えていただけると助かります。

[ご本人様からの依頼により、削除しました。管理担当]

>>998 通りがかりさん

フラット35本審査通りました!

申し込み後在籍確認から2日目で通ったと連絡ありました!

仕事中の連絡するで思わず泣きそうでした

皆さん諦めないでください!

住宅ローン専門に成功報酬型の会社にも相談したけど、KSCに載ってるなら無理!

クチコミは99%デマ!とまで言われましたが覆してやりました!

>>1014 通りがかりさん

おめでとうございます!!私も似たような状況ですので、大変励みになります。ご参考までにお伺いしたいのですが、最終的にご自身で金融機関とやり取りされて決まったのでしょうか。それともご記載されている住宅ローン専門会社?経由で通ったのでしょうか。

ぴえ~ん♪

やり取りしてくれてたのはHMの担当の方です。その方に最初破産の事は言ってなくてフラット35仮審査→留保

地銀→否決

地銀否決の時に何か信用情報で気になる事ないか聞かれ破産の事告げました。

当初CICとJICCしか見てなくて、その2つの情報が消えたら通ると思ってましたので・

そしたらHMの人から経験上KSCに載ってたら100%通らない!逆に消えたら通ると言われ、KSC取寄せたら後4年近く残ってました。その時諦めたのですが、フラット35の機関がKSCを開示してる情報があり、KSC開示して留保=本審査してみないと分からない結果を提示してきてるからワンチャンいけるかもと思い審査だけでもさせてくださいとお願いし、ダメなら4年度末待つ敷かないと思って審査しました。

なので金融機関とやり取りしたのは本審査申し込みの時だけお会いしたくらいです。

ちなみにHM決める前に別のフラット35の金融機関に相談した事があり、その人にも地銀否決なった時にもう一度相談したらその担当がこれまで審査してきてKSC載ってて通った事は無いとキッパリ言われました。

ただ、それをも覆せるので諦めずに!!

ちなみにクレカとか審査した事ありますか?

こちらの掲示板をみて住宅ローンを組める事が出来ましたので、

検討されている方のご参考に。

2014年8月(自己破産)

2021年2月(本審査)

借入金(4000万)

頭金なし35年

年収800万

住宅ローンは地銀二行とアルヒ全ての仮審査追加。

メガバンク審査は受けでませんが、金利を考慮したすると地銀からトライすること事をお勧めします!

またcicの情報も事前にみておくと少し安心します。

>>1017 通りがかりさん

詳細ありがとうございます!大変励みになります!もう少しで5年を超えるのですが、何故かカードは4年目から作れた為、今も地道にクレヒスを作っています。

後2年ほどは我慢して頭金を貯め、物件を決める前に金融機関の窓口に出向いて相談するか、住宅ローンの取り扱いに長けている会社に相談してみようかと考えております。、

官報情報今月消えた旨伝えて営業さんが住信SBIいきましょうと押し気味なんですが、自分的には地銀や信金がいいかなと思っていますが、行けますよとすごい確信があるようです。

年収1200マンですが流石に喪明けのネット銀行は危険かなと思うのですがいかがでしょう

4000万です

993です。

先週、嫁名義で本審査受かりました。

何故ご主人ではないのですか?みたいな質問も銀行側からありましたが今月退職しましたのでと報告するとそれ以上は深く突っ込まれませんでした。

相談に乗って頂きありがとうございました。

10年前自己破産 全銀消えてます。

カードローンも複数クレヒスと思って利用履歴あり全件完済済みじゃ

どこも相手にしてくれないのかな。悲しいです。

自己破産から6年くらいで住宅ローンが通った方と10年たっても通らない人との違いは何か分る方いらっしゃいますか?

2009年 自己破産

CIC異動なし

43歳

年収 800万円

頭金 0円

妻 無職

子供 2人

ケータイ分割とショッピングローン残高合計約18万円あり。いずれも金利が0%なので精算せずそのまま。

クレジットカードを5枚から2枚に減らし残った2枚のキャッシング枠を0にして以下3行を申し込みしてみました。

SBI 事前審査落ち

イオン銀行 本審査可決

アルヒ 本審査可決

SBIは給与振込口座の他、300万円ほどの普通預金口座残高、200万円のiDeCo残高がありましたが瞬殺でした。

結局金利が有利なイオン銀行に決めました。

皆さんのご意見、体験談を聞かせてください。

今主人とペアローンを組もうと考えております。

当方自己破産して8年経過していますが、結婚前のこともあり主人にはそのことを伝えていません。

銀行系では私の経歴では審査が通るのが難しいと思い、

フラット35へ申し込みをしたいのですが、やはり主人は金利の安い銀行がよく、

不動産を通じて申し込みをしてしまいました。

本審査で否決された場合、銀行→不動産経由で私の自己破産の経歴が主人に伝わってしまうのでしょうか?

もし同じような経験をされた方がいらっしゃったら教えてください。

免責8年

借入金4800万円

ネット銀行は事前審査で否決

都市銀と地銀にて事前審査承認

現在地銀の本審査結果待ちですが、

保証会社の承認は取れているようで、

銀行の担当者はほぼ大丈夫と言ってます。

ちなみにホームメーカーには破産の事は告知してます。

まだ本審査の途中ですが、

1事例として書いておきます。

皆様の書き込み勉強させて戴いております。

ありがとうございます。

官報情報が消えたため住宅ローンにチャレンジしようと思っております。皆様はローンを直接銀行に自身で審査申込されましたか?もしくは営業さん通してですか?

ルートにより通りやすいなどの違いは無いようにも感じるのですが、いかがでしょうか

アルヒとメガ1行、地銀ろうきんあたりに

出そうと考えております。

同じような境遇の方アドバイス頂けるとありがたいです。よろしくお願いします。

>>1029 通りがかりさん

全部自分でやりました。

Webでポチポチするだけなのであまり営業通すメリットを感じなかったのと

営業担当はどっちでもいいっすよ、みたいなスタンスだったので。

何故か途中から営業と銀行は直接やり取りしていましたが。

1028ですが、地銀と無事金消契約結ばせて頂きました。

ここにいる皆さんも、良き物件と出会えることをお祈りします。

新たな借金を作ることになりますが、2度と過ちを犯さぬよう肝に銘じて今後の人生を生きていきます。

いつも皆さんの書込みを拝見し勉強させて頂いています。

相談をさせてください。

免責8年5ヶ月

年収630万

借入金3,000万希望

頭金100万

CIC,JICC記載なし、KSC官報情報あり

6年目にカード作成し、クレヒスはそこそこあります。

上記情報をHM営業にオープンにした上で

労金や地銀に相談してもらったのですが

どこも無理との回答だったそうです。

ただ電話で軽く聞いただけっぽくてあまり信用出来ません。

この場合自分で仮審査トライしてみるべきでしょうか。

それとも1年7ヶ月待つべきでしょうか。

ご意見頂けると助かります。

質問です。宜しくお願いします。

今年4月末にcicの異動が消えます。その他の情報機関(jicc.ksc)には異動も何もついていませんでした。

現在、消費者金融1社170万、地銀カードローン1社50万借入があります。現在は延滞も無くcic全てSマークです。

勤続年数3年(上場企業)年収535万。

2980万のフルローン希望で新築なのですが5月に審査通したら地銀か労金のローン通ると思いますか?

ちなみに嫁が4月から正社員で働きます。(まだ働き始めなのでペアローンなど連帯保証人としては組めないが妻が正社員の証拠である健康保険証を銀行に提示する事でプラス材料にはなるとHMの人から言われました)

会社:中小(銀行評価高め)

勤続:5年

年収:570万

年齢:36

2015年破産、今年10月ごろcicネガティブ消える予定

現状ローン等なし、昨年5月クレジット(デポジットですが。。。)作り、クレヒス貯めているところです。

※cicではS表記あり

来年には3400万程度、頭金なし、フラット35を考えていますが、可能性はあるでしょうか?

HM一社に問い合わせし、破産歴あること伝えたら、免責から10年経ったら来てねと軽くあしらわれました。。

皆様のお話とHMの温度差があって浮き沈みしています。。

1032です。

ARUHI事前審査をかけ、5日後確認電話、

その1時間後に承認が来ました。

少しほっとしましたが、

本審査で覆らないか未だ不安が残ります。

とりあえず事例として報告致します。

>>1032 匿名さん

おめでとうございます!陰ながら応援しております。ちなみにARUHIには審査を依頼するタイミングで過去の事を伝えられましたか?それとも特に触れずでしょうか?

あ~ん

経験者の方がいたら教えて下さい

私の属性

破産後11年 個信3箇所確認全て白

携帯分割あり遅延無し クレヒス無し

勤続3年 年齢51 年収800

頭金無し 2,700万 28年返済

フラット35事前審査で留保で本審査申込しました。

追加書類で戸籍の附票の提出を求められました。

やはり何か気づかれているのでしょうか?

ちなみ破産後引越し数回してますが、附票には破産時の住所、破産後の住所が偶々ですがのってないのです。

提出しましたがどうでしょうか?

はじめまして。

約8年前に免責、年収380万34歳、CICとJICCは異動が消えて1年半前からクレヒスを積んでます。KSCはまだ異動ありです。こんな属性でフラット35の事前審査中。通りますかね。この掲示板にあやかって通ったひとにあやかりたいです。

金属年数は9年半です

勤続

自己破産後5,6年で住宅ローン組めた人とそうでない人がいると思うのですがなぜなんでしょうか。過去の質問等を拝見しても頭金が1割無い方も通過してるみたいですし。

1041です。

何かしらヒットしているのか

単にホワイト、50過ぎで怪しんでいるのか

どちらかでしょうか?

事前ではアルヒが開示していました。cicですが

>>1049です。

その後の経過報告

私の属性

破産後11年 個信3箇所確認全て白

携帯分割あり遅延無し クレヒス無し

勤続3年 年齢51 年収800

頭金無し 2,700万 28年返済

再び追加書類提出がきました。

住民税納税証明書*まるで個人事業主を疑われている?

給与明細(直近3か月分)*勤続3年なのに?

職歴書*勤続3年だから?3年で年収800がオカシイか?国家資格職だから当然

雇用保険被保険者証

労働条件通知書(雇用契約書)*フリーランスを疑われている?年俸制?

過去の携帯電話?

今後の年収の見通し(ヒアリング)

何をあぶりだそうとしているのか

若しくは進捗のつめまできているのか

フラットの申し込みの条件クリアしているのに追加書類の多さ・・・

経験者の方若しくは審査関係しているかたアドバイスを御願いします。

>>1051 匿名さん

フラットの審査において、各金融機関窓口で違いはありますが、上記の大多数はよく追加で求められるものであり、説得材料になるものなので問題ないです。

気になる点は過去の携帯ですかね。

戸籍の附表で過去の破産情報が疑われており、前の連絡先にて履歴を追おうとする意図が伺えます。

破産歴を告知しておられないと思料致しますが、10年を経過すれば誰もが借りれる状態になると誤認された方が多くいらっしゃいます。

こちらは免責した事実をクレジット会社が認識していない、あるいは借入中にあまりにも本人の対応が悪質な場合には故意に履歴を残し、免責後にも個信に影響を及ぼすことがあります。

現状最終段階まで来ていると思われますので、お待ちいただくしかないですが、たとえ破産の事実が明らかになったとしても融資をおろすことはありますので、前向きに考えてくださいませ。

>>1052さん

ご意見有難うございます。前向きに考えます。

私に今回の住宅融資ローンで皆様の参考になればと思い書かせていただきます。

破産歴の喪が明け個信がきれいになれば、住宅ローンが組めると浅い考えでした。

私の場合破産時は住宅ローンもありましたので銀行系にも迷惑をかけました。

ここの書き込みで5年とか7年でローンが組めた人は、恐らく全銀協に載らない

借金があった人だと思います。その後の属性が優秀で頭金つめた人ではないでしょうか?

私のローン申し込み経緯です↓

仲介業者に申し込みを頼み比較的借りやすいと言われる 信金・農協に審査4日後否決

この時気づいたのが保証会社(全国保証 大手)これがいました。前の銀行時についていたかも

若しくは、カード・サラ金系も今や銀行グループですから情報は、リンクされています。

次に考えてみたのは、プロパーすなわち保証会社を使わず融資するつまりネット銀行でした。

イオン銀行:事前審査窓口30後 瞬殺(恐らく事故当時カード申し込み断られたかも履歴残り)

ジャパンネット銀行:否決

au自分銀行:否決(良くしらべたら三菱東京UFJ提携じゃねーか)

ソニー銀行:減額承認

減額承認に臨みを託し契約書類と必要書類を送り、5日後 否決(冷たい電話です)

ネット系は、よほど属性が良く・担保評価良く・頭つまないと無理だと悟りました。

このように出しすぎても履歴がのこり怪しまれますので慎重に検討の上審査出されてください。

健闘を祈ります。ちなみに自分は個信は2度3度とりましたよ(純白でした)

初めて投稿します。

妻が自己破産経験者でも、夫単独名義のローンに通った方おられますか?

今から2年前、私(妻)は自己破産しました。結婚後のことなので、官報に載った姓や住所は今と同じです。

この度地銀で住宅ローンの事前審査に申し込みましたが、ゼロ回答となりました。

夫の属性から見て銀行側はOKだと思ったが、保証会社から否決と言われたそうです。

夫は事故歴もなく、他のローンもありません。

私は個人情報の同意書にはなにもサインしてないのですが、おそらく官報情報から、同一住所ということで、私の破産歴が明らかになり、それが原因だと思います。

ダメ元で、信用金庫の事前審査を出して結果待ちの状態です。

こちらもダメなら、フラットも視野に入れてみようと思います。

夫:会社員(年収600万)、ローン3700万、頭間1000万

似たような境遇の方、経験談聞かせてもらえると助かります。

1054さんへ

共同名義若しくは保証人でない限り貴方の個人情報は

関係ないですよ。銀行若しくは保証会社が貴方の個人情報探っていたら訴えれば良い。

見る限り借り入れ金額が高い若しくは旦那の個人情報に

何かあるか、他にローンがあるかだと思います。

1055さんへ

1054です。レスありがとうございます。

不動産屋さんが、銀行側に原因をしつこく聞いたようで、はっきりと「奥さんの自己破産が原因です」と言われたそうです。(銀行側が落ちた理由を伝えるのは、違反だと思いますが)

銀行曰く、旦那の官報情報を検索すると、同一住所、同一苗字から、自動的に私の情報までヒットするらしいです。また、官報は公開された情報であるので、私(妻)の情報を調べることは違法でもなんでもないとのこと。

いくら、旦那単独名義のローンと言えど、自己破産者がいる世帯には融資できないと判断されました。

いま事前審査中の信金さんには、不動産屋があらかじめ私の破産のことは伝えた上で、審査に出したそうです。(隠しておくと、印象が良くないからとのこと)

信金さんも望みは薄いですが、結果が来るまで待ってみようと思います。

>>1057 名無しさん

全く同じ状況で、思わず投稿させていただきました。

自己破産したことは、旦那様には伝え済みでしょうか??

私は内密で自己破産したため、明日私だけ呼ばれて、信金さんへ行き面談予定です。営業さんが気を利かせてくれて、旦那に言わず信金さんへおはなししてくれているようです。自己破産する際に、住宅ローンは組めるとな話だったので、ショックが大きすぎてます。

その後、どうなりましたか???

何かアドバイスあれば教えていただきたいです。

>>1058 名無しさん

1057です。

レスありがとうございます。

今日の時点で、信金さんより返事はまだありません。

私が自己破産したことは、旦那は知っています。

借金は私の学生時代の奨学金で、私がうつ病になってしまったため、返済不能となり、自己破産したものです。

不動産屋さんから信金さんには、自己破産した借金は、私の学生時代の奨学金だったことも伝えてもらっています。

自己破産するときお世話になった弁護士の先生も、私が破産しても、負債は夫婦といえど各個人と考えるので、配偶者は住宅ローンを組めるとおっしゃっていました。ショックですよね…。

信金さんと、面談というものがあるのですね。

私のところには、面談が必要との連絡はありません。

面談次第では、融資可能なのかもしれませんね。

なにも、アドバイスできることがなく申し訳ありませんが、うまく行くよう祈念しております。

またなにか進展がありましたら、書き込ませていただきます。

>>1059 名無しさん

レスありがとうございます。

旦那の収入、仕事、借り入れ金額は問題ないと言われていて、、、

自分のせいでと思うと心が痛みます。

ネットで調べても、自己破産しても住宅ローンを組むのが旦那であれば、問題ないと書いてあるものばかりですよね。

私の場合の自己破産は、名義貸しによってですが、自分で娯楽のために使ったわけではないから、まだ可能性はあるかもと言われています。

奨学金となれば、なおさら可能性がありそうですよね。

ネットをみていると、フラット35などが良いとの意見もありましたが、申し込みなどされましたでしょうか??

>>1060 名無しさん

1059です。

レスありがとうございます。

私のようなケースだと、フラットは事前審査で通っても、本審査で落ちる場合が多いと不動産屋さんがおっしゃっており、本心はフラットも試したい気持ちがあるのですが、不動産屋さんも旦那もフラットは乗り気ではありません。

今回の信金さんがダメだった場合、残念ですがマイホームはしばらく諦めようと思います。

1059さんは、自己破産されてから何年くらいですか?

名義貸しとのことで、情状酌量が認められるといいですね。

面談の内容なども教えていただけると助かります。

>>1062 名無しさん

こちらからすると、やっぱりできるものは

色々と試したいですよね。

本日、面談にいってまいりました。

私は、自己破産して免責が降りてからだと

まだ2年経っておらず1年半年ほどです。

面談内容としましては、自己破産にいたった経緯を話してほしいとのことでした。もともと名義貸しでという話を営業さんがしていてくれていました。裁判所に提出した書類を持っていくとの話でしたので、それをコピーとっていました。

>>1063 名無しさん

1062です。

面談お疲れ様でした。面談の内容、教えていただいてありがとうございます。

機械的に判断されるのではなく、個々の事情もしっかり考慮して、決断していただきたいですね。

うまくいくよう、お祈りしております。

1063さんは、信金さんの前には、どこか銀行などに審査を申し込まれていたのですか?

>>1064 名無しさん

そのようですね。あとは祈るばかりです。

信金さんでだめだったら、もうどこもダメだと思うと会われております。

信用組合にて、申込みました。

全国保証に落ちました、、

ちょっと話はそれますが、家賃が実る家を検討された方いらっしゃいますか?

うちはcicjicc真っ白で且つ属性が悪くフラット35落ちました。

家賃が実る家って実際どうなんだろっ

私も家賃が実る家興味があるのですが

1064です。

本日、信金さんより連絡があり、満額で融資通りました!

書類を出してから、13日かかりましたが、奇跡を信じて待って良かったです。

不動産屋さん、担当者さんには感謝の気持ちでいっぱいです。

銀行さんにはゼロ回答で融資NGと言われましたが、信金さんが救ってくれました。

フラット35があまり理解できていないのでお尋ねです。

アルヒのフラットでローン組んだ後に自己破産した場合、アルヒは社内ブラックになると思うのですが、フラットにも社内ブラックのようなものがあって今後もう使うことは出来ないのでしょうか?

それともKSCのように10年で消える等あるのでしょうか?

>>1069 マンション検討中さん

アルヒを窓口として住宅支援機構が貸し出しますが、精算後10年で借入することは可能です。

以前は住宅金融公庫で借入、破産した方でも支援機構で借入された方は多数いらっしゃいます。

>>1070 匿名さん

わかりやすい回答ありがとうございます。

そうすると皆さん同様に一旦5年後以降にフラット35なしの銀行系以外でチャレンジして無理そうであれば10年後にフラット35も視野に入れてチャレンジしてみることにします。

[ご本人様からの依頼により、削除しました。管理担当]

[削除されたレスへの返信のため、削除しました。管理担当]

転職して半年くらいですが年俸制です。

まだ夏のボーナスが出ていないから、雇用契約書などでは年収の証明にならないと言われ、

借入可能額が下がりまともな物件がありません。

同じようなことを言われた方いらっしゃいますか?どうも納得できないのですが…

こちらの投稿内容から日々、希望を頂いておりましたので、こんな私でも本審査の承認されましたので投稿します。

自己破産免責決定から5年7ヶ月経過しており、CICとJICCはホワイト確認済み。KSCは未確認です。CICが履歴がなくなったので、ダメ元で不動産屋に連絡、全て話した上で地銀と労金へとりあえず仮審査してみましょうとなりました。

私の属性 はクレヒス無し 、上場企業勤続16年、年齢39才、年収530万円、子供2名、妻と義母が扶養、妻パート、世帯収入600万。

仮審査したのは、新築建売、頭金無し 諸経費込みのフルで3580万円、35年返済で申し込みました。

不動産屋曰く、今までも同じ様な状況で通った人もいます。そしてネット申し込みではないので、仮審査が通れば、本審査も99%通りますよ。と言って頂けました。

1週間後に労金が仮審査が通り、地銀はNGでした。労金からも電話でクレカがないのは何故かなどヒアリングされましたし、戸籍謄本の提出を求められており、はっきりとは言わないですが、破産の事実は認識していたと思います。

その後、購入物件を中古物件に変更した為、再度仮審査。審査が通り、売買契約、本審査とスムーズに進みました。

最終的に3200万円(頭金なし、諸経費込)のフルローンでお願いし、本審査承認となりました。

保証会社の審査は本当にどうなるか分かりませんし、銀行担当者によって結果はバラバラだそうです。破産後10年経過していない方でも、まずは不動産屋に相談してみるのも良いと思います。ただ個人的には、CICとJICCが黒だと難しいのと、勤続年数は重要なんだと思いました。とにかく諦めずに動く事が重要だと思います。

主人が2013年に自己破産しています。

今回、住宅購入に向けてハウスデポパートナーズで事前審査をして承認を貰ってフラット35本審査を申込しています。

主人は事前審査が承認されているから、本審査も問題なく承認になると言ってますが…実際はどうなんでしょうか?

現在の勤務先等にもよるとは思いますが…。

ただのブラックリストでは無くて、官報情報に載る自己破産なので、そう簡単にいくのかなぁというのが本音です。

ハウスメーカーの営業さんには自己破産していることは伝えておらず、打ち合わせがどんどん進んでいく中で私は本当に住宅ローンが借入出来るのか心配しかありません。正直、打ち合わせも本腰入れてできることが出来なくて、楽しいはずが全く楽しくない感じです。

>>1078 匿名さん

事前審査で通ってるのであれば、8割方は大丈夫だと思います。追加で戸籍の附表など求められることはありますが、それでも通ることは多いです。

土台には上がってるので自信持ってください。

>>1085 通りがかりさん

わぁー!すごいです!

属性が良い…何を基準に良い悪いのかわからないのが本音です。

もし可能でしたら参考までにどの様な属性で承認して頂けたか教えて頂けますか?

*年齢 42歳

*年収 350万

*勤続年数 4年

*借入希望額1300万円

*貯蓄 400万円

*頭金 200万円予定

11年前に自己破産歴があり、半年前に楽天カード否決され、クレヒスはありません。

子どものために、古くても環境の良い中古住宅を見つけましたが、住宅ローンは難しいでしょうか?

自己破産7年目KSC掲載あり確認

看護師勤続4年目36歳年収450万台

3800万台新築頭金100万台

地方銀行(提携ローン)35年フルローン通りました。

ちなみにSBIは減額提示でした。

お初にかかります。

過去スレ等、くまなくチェックし、

類似相談、報告多数ありましたが

どなたか助言いただけると嬉しいです。

率直に...住宅ローンが組みたいです。

主人が5年1ヶ月前に自己破産

cic クレヒス有

(クレジットカード10カ月$、携帯分割2年$)

jicc(これから開示予定)

ksc(おそらく黒なので開示予定なし、大手銀行消費者金融では一生借りられないかと思っております)

借入希望額(3500万円?4000万円)

主人勤続年数( 4年 )(年収530万円)

頭金 (1000万まで)(貯蓄別に有り)

家族:私(専業主婦)(未就園児2人)

これからHMに足を運んで、物件探し、

相談したいと思います。

不安な点

☆HMを決めていないのに、1回目の訪問で自己破産の話をしておくべきか

☆このような条件でも希望がもてるローン会社があるのか

個人的に過去スレで勉強させていただいて、

アルヒのフラットは挑戦してみたいのですが

やはり金利が高くて

他にも望みのあるところが有れば教えていただきたいです。

余談ですが

私が専業主婦なんてやらずに正社員として働いていればと悔やんでも、やはり小さいうちだけは子育てに専念したい気持ちがありまして。今私にできる事は貯蓄だけですので、どうか切実に家が欲しいです。

長文失礼致しました。

どなたかに反応していただければ嬉しく思います。

よろしくお願いします。

>>1089 口コミ知りたいさん

こんにちは!

自分も似たような感じで来月仮審査予定です。

正直通る気がしませんがチャレンジします。

一応自分のネガティブな過去は↓

7年前くらいに小規模個人再生

3年前にクレカ通過→先月までクレヒス全てS(CIC)

JICC異動情報は無し

KSCはおそらく記載あり

年齢35歳

年収400万円去年はコロナの影響で340万円

嫁150万円

自己資金1850万円

そのうち頭金で1200?1300万円入れる予定

注文住宅で総額3000万円?3300万円の家を

労金で審査予定です。

工務店と仮審査前に家の話を進めていますが

正直通らないと思ってるので気が全然乗りません泣

一応来月ダメでもここの板にはお世話になってるので結果は報告します。

お互い頑張りましょう泣

1089です。

1090さん、アドバイスありがとうございます。

時間の無駄にもなりますしね涙

1091さん、

どうか審査が通りますように。

あたたかいお言葉ありがとうございます。

参考にさせていただきます。

またご報告お待ちしております。

ですなぁ

はじめまして。

夫が自己破産しており、喪が明ける前からずっとこちらの掲示板を見ていました。

このたび喪が明けたので、地元の信金で仮審査して撃沈した報告です。

属性:夫 45歳 勤続4年 年収409万 町の運送会社ドライバー

妻(私)は現在パートなので、夫名義のみの申し込みです。

自己破産から5年半、JICCは白でCICは4年前の携帯割賦$表示のみ。

KSCはどうせあれば消えていないし、債権者に銀行はなかったため未確認。

なお、借り入れはすべて信販系で消費者金融はなし。

喪が明ける前に取り寄せた信用情報によると、SMBCが住所を追いかけて情報更新し続けていた様子(夫は借り入れてから何度か転居している)。

免責後に1度引っ越し、免許証の表にはまだ破産時の住所記載。

最初からすべて包み隠さず不動産屋に相談。

借金の理由を聞かれたので、夫が親からの搾取(幼少期から虐待を受けていた)で借金を重ねていたと正直に報告。

なお、現在は親とは絶縁状態。

ひとまずそこそこの物件で仮審査しましょうということで頭金なしのフルローンで申し込んだところ、減額も何もなく瞬殺だったそうです。

銀行は詳しく説明してくれないが、おそらく属性の問題でしょうとのこと。

クレヒスが携帯割賦のみのこと、勤続年数が短いこと、破産時の住所が免許証に記載されていることなどが原因かもしれないという結論になりました。

ろうきんやノンバンク系に再チャレンジする手もあるとのことでしたが、どうしても欲しい物件があるわけでもないので、ひとまずクレヒスを積み、引っ越して再度挑戦してみる予定です。

引っ越しまではしなくてもいいかもしれませんが、ちょうど今のアパートへの不満が大きくなっているため、ついでという感覚です。

なお、現在の居住年数は3年半です。

今週末に夫が免許の更新をするので、それが済んだら楽天カードに申し込んでみます。

次の住宅ローン審査はまだまだ先になるとは思いますが、似たような状況の方がいらしたらと思い、報告でした。

追記:

不動産屋さんによると、私たちと似たような状況の方が通ったそうですが、その方は免責後に何度か引っ越していたそうです。

>>1095 匿名さん

はじめまして!承認おめでとうございます!私も来月事前審査申し込もうと思ってるんですが、一つお聞きしたいことが...。ハウスデポパートナーズの担当の方に過去の事は伝えましたか?もし宜しければ教えていただきたいです!宜しくお願い致します!

初めてコメントします。

この掲示板を昨夜見つけました。

2年くらい前までのコメントを遡って見ましたが、

自己破綻の方が多いかなと思いますが、

個人再生についてわかる方いらっしゃいますか?

2018年9月、夫が弁護士へ個人再生の相談

そこから毎月8万円ほど弁護士費用などを払って、

なぜかすごく時間がかかり、

今年2021年3月からやっと、3年かけて毎月8万円返済していくことが決まりました。

幼い子供が2人

夫の年収600万ちょっと、私(妻)この春から時短で仕事復帰し200万ほど。

自己破綻の方で、5?10年未満で住宅ローン組めたというコメントいくつか見させていただきましたが、

個人再生の場合は、いつから5?10年で組めそうなのかわかる方いらっしゃいますでしょうか?

KSCは10年官報に載るのもわかっていますが、

個人再生決定してから10年なのか、

支払いが完了してから10年なのかでだいぶ気持ちも変わってくるなと思いまして。

本当は子供が小学校上がる前にマイホームが欲しかったのですが、

無理ですのでせめて上の子が中学上がる前に欲しいと思っています。(現在3歳)

よろしくお願いします。

>>1097 匿名さん

KSCは個人再生開始するタイミングの官報を基準に10年残ります。一方、KSCなどは支払い完了から5年間保有される事になりますね。ですので、支払い3年間とすると8年後ぐらいから可能になってくるのではないかと思います。ただ、ちらほら5年、6年でも通ったというコメントはありますので、多少の違いはあると思います。

1098さん、1100さん

ありがとうございます。

1097です。

やはり完済後…からって感じですかね。

こんな事言ったらあれですが…、

自己破綻の方がよかったのでは…と思ってしまいました…。

車は持っているので手放さなくては行けなかったかと思いますが…。

でも、とりあえず前を向いて、まずは約3年完済していきたいと思います。

官報の日付がいつなのか、

開示して見てみたいですが、

流石に早すぎますでしょうか?

実は昨年9月に今の賃貸に引っ越したのですが、

官報の住所がどちらの住所なのか気になってしまって。

夫が言うには、2018年9月から弁護士に相談し始めて、

前の住所で個人再生手続きしたと思うと言ってたのですが、

実際に個人再生手続きが完了して返済開始したのが今年の3月らしいので微妙ですよね…。

教えてくださり、ありがとうございます。

だいぶ間が空いてしまいましたが1036です。

ようやく今週末金消契約になりましたので参考になるかわかりませんが書き込みします。

当初アルヒで仮審査通過していたのですがHM担当と事情も含め話をしたところアルヒは本審査で覆るケースが多々あるため別のところにも審査をかけといた方が良いという助言をもらい別の機関に仮審査をかけたところ、口頭にて事情を聞くことを条件に通過。本審査の際に軽く聞かれましたがほとんど形だけ聞かれた程度で申請から3日で本審査通過しました。

本当に念願だったマイホームが手に入るのが嬉しいです。残りの打合せも引き続き頑張っていきます。皆さんも諦めないで頑張ってください!

>>1102 口コミ知りたいさん

大丈夫です!住宅ローン通したいお気持ちすごくわかるので。

審査は主人名義で単独でお願いしました。

連帯債務でも良いのかなと思ったんですが、後々の事を考え主人だけにしました。

はじめまして

年収500万、日経225企業勤続3年、30歳、自己破産後5年半

頭金500万程度で3000万前後のローン審査は無謀でしょうか?

信用情報は開示中です。

>>1106 通りがかりさん

>>1106 通りがかりさん

こんにちは

47才

年収500万

100人程度の中小企業で勤続年数4年

自己破産後5年1ヶ月

諸費用込み30年フルローン2600万中古マンションですがメガバンクで本審査通りました。

金消は今月末です。

クレジットは2年前に作りまして、携帯支払いや光熱費のみで使ってました。

審査通ったメガバンクで定期預金や給与支払いしてたのが良かったのか貯金額や支払い情報が同銀行なので履歴確認で大丈夫だと思ったのか全く謎なんですが、仮審査通ってすぐにローンセンターから他にも審査出してますか?うちで契約お願い出来ますか?等丁寧な電話連絡までありました。

信用情報は見てないですが他銀行系で自己破産してるので残ってるはずですが…銀行側は信用情報は開示して確認してると本審査の時に言ってましたね。にダメ元だったのですが無理だと思ってたマイホームが持てます。

年齢以外条件が似てたのでコメントさせていただきました!

年齢も若いですし上手く行けばいいですね!

少しでも希望持っていただければと思います

お尋ねしたいです。

破産免責5年経過、CIC、JICCは異動歴消えており、

携帯、クレジットで1年以上遅延なし。

キャッシングなし、ksc異動歴あり。

私は34歳、年収550万、妻パート90万、子供2人。

頭金300万で3000万のローン通る可能性はあるでしょうかm(_ _)m

自己破産5年1ヶ月

頭金2割入れでフラット35Sノンバンクのカシワバラアシストさんにて仮審査と本審査を同時に出した結果、落ちました。

ノンバンクのアルヒさんで審査したかったのですが、不動産屋にカシワバラアシストさんを勧められて審査しました。

アルヒさんで審査を出しても結果は同じでしょうか?詳しい方教えてください。

不動産の方に全てを話し、勧めていただいた中京銀行、東海労金、ノンバンクフラット35全て事前にて否決でした。もう手立てはないでしょうか...。申込先がよくないのか、どこに申し込んでも結果は同じで落ちるのか..。

みなさん、ありがとうございます。一度KSCを確認します。

私(妻)は3年前に旧姓で自己破産をしています。

4月にいい物件に出会い、主人単独でローンの仮審査を申し込みしました。

仮審査が承認されたので、本審査の申し込みをしました。

本審査の場合は同居家族の住民票情報が必要とのことで、破産時の私の旧住所の記載があり調べられたら審査に影響が出るのではないかと心配をしていました。

またこの掲示板に主人単独のローンでも妻の過去が影響して審査が通らなかったという書き込みをみて不安になりました。

ペアローンや保証人になっていない場合でも妻の情報を見に行くのではないかと思い審査結果が出るまで生きた心地がしませんでした。

1週間ほどで本審査の承認となり5月末に金消を終えました。

購入物件 3,800万円 新築

主人の単独ローン 借り入れ金額3,800万円

主人の年収 800万円(一部上場企業 勤続年数 12年)

金融機関 地方銀行

こんな条件でも前に進めたので参考になればと思います。

いつも拝見して、勇気をもらってます!

お尋ねしたいのですが、

5年半前に旧姓で破産して、今は嫁の婿になり苗字が変わっています!

今回、cic.JICCは白で、クレヒスもカード1枚と携帯割賦は綺麗に払っています。

cicとJICCは、開示したところ旧姓と今の姓がどちらもあり、両方綺麗な情報しかありませんでした。

KSCは今の苗字だとなにもなく、綺麗な状態でした。

このような場合は、ローンは厳しいんでしょうか。

勤続3年で、年収700

妻は看護師で年収450万

ペアローンで5000万、頭金200で考えてます。

1116さん

破産から5年半ということであればKSCに旧姓時代の情報が残っていると思うので、ペアローンでなく奥様名義で単身ローンならいけそうですね。

ペアローンや保証人になった場合は旧姓時代の情報まで調べに行くと思います。

フラットならばいけるかもしれませんが、、

[複数のスレッドで同じ内容の投稿を確認したため、削除しました。管理担当]

[公序良俗に反する投稿のため、削除しました。管理担当]

2年前に喪が明けてHMさんに購入相談してもらいフラカシワバラのフラットに申し込んだ所、異動があるので事前で否決でした。

申し込みの住所と電話番号では個信は3年前に作ったクレジットカードの履歴のみ(遅延などなし)でした。

カシワバラさんはどの情報を確認したのでしょうか?

解る方いらっしゃいましたらご教授下さい。

仮審査通りましたので、参考になればと。

自己破産9年3か月

年収550万 金融資産2000万

中古物件(リフォーム込み)3200万

事前審査、地元信用金庫(保証会社2社可決)、イオン銀行可決

これから本審査です。

参考にならないかもしれませんが。

自己破産7年6か月

新築物件 土地3350万 建物5150万

借入8500万 自己資金275万円(建物価格によって追加予定)

年収1807万43歳 一昨年1860万、2年前2460万

Fortune 500企業100位以内転職3回(6年間)

事前審査千葉銀金曜日夜提出、月曜日朝一可決でした。

京葉銀行面談後可決済み

常陽銀行結果待ち

これから本審査ですが、健康診断で要塞検査の為不安ですが、尿酸値が高いのと脂肪肝になります。団信11項目を予定しています。

KSC黒でフラットの仮審査しましたが、窓口のARUHIはもちろん、住宅支援機構もKSCとCICを見てることが開示した結果判明しました。

となると、KSCの藻が明けるまでローン組むのは厳しいでしょうね

>>1124 eマンションさん

推測ですが、その場合

アルヒ→機構は通ってるの可能性はあるのではないでしょうか?

アルヒで否決判断なら機構による審査まで行かないと思います

ヤバい

親族の連帯保証人だったため結果的に自己破産して現在4年8ヶ月です。まずは5年以上経過しないと厳しいとアルヒの担当の方から聞いたのでその時まで待って挑戦するものです

43才、大手企業13年勤務、年収900万、夫婦、子供は高2、中1、小2の3人、貯金は400万程度

cic、jiccには異動はなく、kscには異動ありです

破産後5年以上たてはJAとか労金などでも望みはあるのでしょうか

それとも金利高めなフラットでローンを組んで、借り換えしか道はないのでしょうか

10年待たないと厳しいのかと思ってましたが、5年でいいんですねえ 勉強なります

>>1128 炭酸水さん

自分は2014年に個人再生経験してます。

まだ確定ではないですがろうきん事前審査は通過しました!

cicとjiccは綺麗になってたのでチャレンジして今その段階です。

>>1132 炭酸水さん

お互い頑張りましょう!一応5年経ってcicとjiccが綺麗になったの確認しましたらクレジットカード一枚作った方がいいかもです!

自分4年8ヶ月目で楽天カードつくれましたよ!

そこから光熱費引き落としにしてクレヒス積みました!

自分の親と二世帯住宅を考えています。

妻が自己破産から1年(不動産投資詐欺だとか)

妻:地方公務員630万 28歳

自分:地方公務員520万 32歳

建物:5800万(見積額)

頭金:1000万(両親から贈与)

借入予定:4800万

親も妻の自己破産のことは伝えられた上で結婚を認めてくれており、銀行側に妻の情報がいかないか心配しています。

この場合ペアローンはどう見ても無理かと思いますが、連帯債務者にするのも難しいでしょうか?

第2地銀で考えてます。

自己破産7年目、40代後半

年収700万

CIC・JICC→ホワイト(カード未所持)

KSC→異動あり

3600万、1割頭金。

ノンバンク系フラットで仮審査後、本審査通過しました。

来月引き渡し予定です。

フラットは事前審査でCIC・JICC・KSC調査済でした。

自己破産の確認後、審査通っているということです。

フラットの事前審査通過後に、

試しに労金に事前申請しましたが落ちました。

破産10年未満で住宅ローンに挑戦する方は、

1割頭金でノンバンク系フラットが良さそうです。

正直、不動産屋はアテになりませんでした。

50歳までに何とか間に合って一安心です。

皆様も頑張ってください!!

皆様の書き込みに励まされたので、私も。

2014年 自己破産

年収 940万

都内マンション7500万にて以下のすべての銀行で仮審査可決出ました。

ソニー銀行

イオン銀行

みずほ銀行

今回物件購入はしませんでしたが、(悩んでいる間に申込みされてしまった)皆様のご参考になればと思います。

同じことの繰り返し

破産後7年

情報開示後、記録は白ではありませんでしたが3200万本審査も通り、引渡しとなりました、、。

上場企業勤続7年 年収650万 です。

個人再生2018年完済

現在CIC黒の状態(令和6年まで)

年収450万 一部上場企業

頭金1000万

なんとか住宅ローン組む方法はないでしょうか?

皆様の意見聞かせてください。

あはは~

>>1128

黒履歴はCIC5年、JICC5年、KSC10年なので

まずは5年後にCIC、JICCの個信の開示をして白になっているか確認して下さい。

白になっていたらクレジットカードを作りクレジットヒストリーを作ってください。

例えばスマホをドコモのdカード払いで毎月クレジットヒストリーが作れます。

1年程クレジットヒストリーを作った後にアルヒに挑戦するのが賢明かと。

もし否決してしまったら二度とフラット系は通らなくなるので慎重に。

JAや労金については、事故を起こした当時の保証会社にもよりますが、今の時点では

あまり下手に動かない方が良いですよ。

免責後7年。

紆余曲折ありましたが、無事に中古マンション購入できました。

3000万頭金500万です。

最終的にクレディセゾンのフラット35で行けました。

因みに去年ファミリーライフフラットで否決されてますが問題をクリアして先月申込して通りました。1度否決されても問題無く通りました。

問題に気付けたのはアルヒさんに申込して本審査したときにわかりました。アルヒの担当者様々です。

それはソフトバンクが免責後から成約残しをしていたことです。ずーと$マークでした。

cicに開示して綺麗になってから、アメックス、VISAカードが作れてて年間300万位使っていたので全く油断して気付きませんでした。当時の電話番号を調べ上げその番号をCICに載せて開示したらばっちりでてました。しかも破産時から今までずっと$マーク

ソフトバンクは個人での成約消しには中々対応してもらえ無く大変でしたが、なんとか消してもらい、改めて審査した次第です。

CIC.JICCに以前の電話番号、住所をきちんと確認しないとまさかの成約残しがあったのでなんやかんや1年掛かり、念願の借り入れです。

今後は迷惑を掛けないように繰り上げ返済して早く借金を終わらせたいとおもいます。

フラット35はKSCに官報が残っていても現在のCIC.JICCが綺麗で頭金1割用意できれば高確率で通ります。

因みに私の属性は

年収450万 他に自由に使える収入200万位あり

従業員3人

家族経営

クレカ作れてからは基本的に全てVISAカードで決済してクレヒス作ってます。キャッシング0ショッピング300。アメックスは枠不明。

自己破産免責後 6年8ヶ月

ろうきんにて本審査通過しました。

5000万円借入

勤続1年半 年収800万

コツとしては、破産した時の住所が公的書類にも残らないようにすること、cicの情報をとことんクリーンな状態にすることです。

参考になれば幸いです。

自己破産後約6年(連帯保証のため)

CIC、JICCホワイト確認後、携帯割賦&クレジット2枚遅延無し1年間

年収2500万

この状況でダメ元で大手不動産から適当な中古マンション9900万の物件で事前審査をまとめて実施。メガバンク1行満額可決、他メガバンク、ネット銀行、アルヒなど即否決または減額で留保。

14000万の中古マンションを購入すべく満額可決のメガバンクに再度事前審査したところ満額可決。金利も普通に優遇。

このメガバンクは自己破産の際に少しご迷惑をかけた銀行で絶対に通らないと思っていましたが、むしろ自己破産の経緯などを詳細に把握されていたため、前向きに捉えて頂けたのかしら?

こんなケースはレアかもしれませんが、ダメ元で事前審査してみるのは良いかもしれません。

ちなみに、頭金は数千万用意はありましたが、審査には関係ないとのことでした。

ご参考になれば。

お世話になります。

年収:570万+妻パート100

36歳勤続6年中小既婚

cic.jicc白、KSC2024.12まで黒

クレヒス2年あり2枚所持遅延無し

ローン他なし

上記で3000万の物件挑戦してみようと思いますが、

まだ時期悪いでしょうか?

>>1149 検討者さん

こんばんは。1148です。

1149さんは審査出す前の私と同じ感覚で今いらっしゃるのかなと思います。

私はそこでダメなら数年待てば良いだけだから、とりあえず行動する事を選び、運良く前に進めました。

まずは不動産屋さん、ハウスメーカーさんにご相談されてはいかがでしょう?

しっかりした営業さんなら、親身に過去の経験も踏まえてアドバイスしてくれると思います。

あげ

5年半前自己破産

31歳上場勤務会社員年収500万妻、子一人

無理かなと思いアルヒフラット4000万可決

ろうきん4000万可決 ろうきんは組合員の会社なので審査が甘かったのか…

ここをみて勇気が湧きました、若い時と同じ過ちをしないよう慎重に資金計画を考えたいと思います。

色々検索中に通りかかりました。

免責後8年半経過

30代後半

年収560万

物件3500万

頭金400万

cic.jicc白、KSC黒 開示済み

楽天カード1枚

ペアローン 妻年収120万

JA事前審査×

10年経過前ですがダメ元でフラットの仮審査をうけ通ったので、次は本審査に移ります。

不安で毎日検索の日々でここにたどり着きましたが、みなさんの投稿は大変参考になりました。

>>1153 通りがかりさん

無事通りました!

半分諦めもありましたが年齢のこともあり、挑戦して良かったです!ちなみに引っ越しなどはしておらず

破産当時の住所でした。

ペアローンではなく単独でいけました。

ちょっとした情報ですがアルヒクイック事前審査ではCICとJICCには開示した記録がありましたがKSCは記録なしでした。

妊娠が発覚し3、4社で100万以内で自己破産して

5年が経ちます。

携帯の分割やカードは作れますでしょうか?

因みにメルカリやネットの支払いの遅れも

信用情報にのってしまいますか?

〉〉1158

CIC JICCの開示をしたほうがいいです

上記信用情報が綺麗なら携帯の分割はいけると思います。

カードに関しては迷惑をかけた会社系列は永年ブラックだと思います。

私の喪明け最初のカードは穴雨でした。もし作れたらしっかりと信用を積み重ねてください。

>>1161 検討板ユーザーさん

家を購入しようかと迷いましたが、過去のこともあり家を考える前に事前審査にて可決、過去のことも打ち明け済みです。

事前審査ですが、本審査と今から本審査の間に信用を下げるようなことをしない限り通るとのことでした。

破産理由については恥ずかしながら、ギャンブルと浪費ですが特に理由については聞かれずです。

審査通過についてですが

アルヒが2カ月ほど前、ろうきんが1カ月前です。

その後のプロパーJCBカード一般の審査は落ちました…笑JCBカードは作ったことなかったので大丈夫だと思いましたがだめでした笑

3年程前に破産。38歳。年収800万 一部上場

何年経過&頭金いくら貯めれば 3.4千マン借りれますでしょうか。半ば住宅は諦めていたのですが…可能性だけ知りたく。

>>1163 eマンションさん

僕も諦めていましたが、KSCが黒でも他が大丈夫なら通る可能性はあがりそうですね。

やはり5年経過というのが1つなような気がします。

あとは今の自分の属性、どこの会社なのか、収入はどうか。

まだ私は今から家の計画を始めるところですが、まずは信用情報機関を確認して事前審査に臨んでみると良いかも知れませんね。

是非良い方向にいくことを願っております。

>>1164 戸建て検討中さん

はじめまして。

5年経過後信用情報機関の履歴消えていることを確認してアルヒあたりなら通りそうな気がします。

その頃には40歳だと思いますので頭金はあればあるほど良いと思いますけどなかなか厳しいと思います。

まずは一割を目標にしてみてはどうでしょうか。

いつもこちらの掲示板にはお世話になっていました。

本審査はまだですが事前審査が通りましたので一例までに。

免責から2月でちょうど5年 CICは白、JICCは1社だけ日にちが来ておらず黒、KSCも黒

年収350万

勤続11年

頭金50万

希望額3000万

ハウスメーカーさんに状況を全て説明して審査してくれそうな銀行を探してもらいました。

その中で労金さん2件のうち一件は門前払い、もう一件がちょっと審査してみましょうとのことですぐ審査書類を作り審査に出しました。

先程、労金さんから連絡があり条件付きではありますが審査認証おりましたとの連絡がありました。

労金さんいわく自己破産の事など包み隠さずに教えてくれた事、あとは私の対応が早かった事などを考慮してくださり頑張ってくれたそうです。

確かに審査申し込みをハウスメーカーにしてから1週間は労金さんの担当者が色々試行錯誤してくれていたみたいです。

まだ、本審査が完了していないので不安要素はありますがやっとスタートラインに立てた気がします。

参考までにこのような低属性でも審査が通るという事を住宅ローンを考えてる方や不安な方に共有できると嬉しいです。

5年前に個人再生完済して2年がたち5年経過しました、個人再生後5年でCIC白になってる方が多い中、先日住宅ローンを考えておりCICに情報開示したところ令和6年まで移動情報掲載有りになってました、計算したところ完済からから丁度5年後の日付になっておりました、今の状況で、住宅ローンは無理なのでしょうか?

一年前にクレジットカードも2枚作れておりクレヒスもしっかり残っております延滞等は有りません、

年収700万勤続17年で、5000万のローンを、考えております。

それな

>>1168 名無しさん

厳しい言い方をします。

果たしてあなたは、審査に通ることと返済ができることとは違うということを理解していますか?

この内容だと月の支払額は一体いくらになるのだろう?住宅にかかる経費はローン返済額だけではなく、様々な経費がかかるのをご存じ?

一般的には、年収の10倍くらいまでなら貸してくれる金融機関はあるが、理想は5倍以下。あなたの年収なら理想借入額は1,800万くらいが限度。つまり明らかに住宅に金かけすぎ。

労金やハウスメーカーは、あなたが返済できるかどうかには確実に興味がありません、特にハウスメーカーね。文面を読む限りは労金・メーカーに感謝しているような節があるが、騙されているよ。

このような例を提示して不安な方とやらと共有したところで、ローン地獄にハマる人を増やすだけ。

こんな状態でも完済できました!という例なら参考になるかもしれないが・・・

親切心で情報開示しているようだが、知らないうちに不幸な人を増やすだけでしょう。喜ぶのはハウスメーカーや一部の金融機関だけ。

親が金持ち、大幅な年収増が確実、等があれば問題ないが、そうじゃないならまた自己破産しますよ。

>>1175 検討板ユーザーさん

失礼、貧乏人が傷を舐めあうスレでしたか。

世の中あまりに愚かな失敗する人が多いなぁと思って正論を言ったつもりだが、理解されないならしなくても結構。

もう二度とコメしないので安心して舐めあって下さい。サヨウナラ

>>1176 匿名さん

あなたはさぞかし収入があるんでしょうね。

自分が上手くいってないからそういった事書くんですかね。第一高収入の人間がこのスレを見にくること自体普通はないと思うけど。

どうせ何言っても自分は高年収とウソつくんでしょうね。

必要ないのでまた違う所で実生活の不満をまいとけばいいと思いますよ。

はじめまして。過去に過ちを犯した私ですが、相談させてください。よろしくお願いします。

2017年5月に自己破産の免責が許可されました。

先週、個信3社全てを開示したところ、CICとJICCは予定通り今年の5月に全てのネガティブ情報(異動)が消えることを確認しました。全銀協はあと5年官報情報ありです。それ以外の記載はありませんでした。

現在のクレヒスは、今から2年半前(免責から2年半後)にライフカードdp作成、2年前(免責から3年後)に楽天カード作成(割賦枠なしS20)とスマホ分割購入、1年前(免責から4年後)にメルカリの定額払い契約、半年前(免責から4年半後)に三井住友のAmazonカード作成(割賦枠ありS20C20)で、毎月全て使用し現在まで$マークのみです。ライフカードと楽天カードとスマホは2年分の$クレヒス貯まっています。

展示場のイベントに行った際、単刀直入に家が欲しくなりました。

私(夫)42歳 民営化した某道路会社の100%出資子会社 正社員勤続8年 年収420万円

妻 39歳 中小企業事務 正社員勤続3年 年収270万円 現在の借り入れは銀行カーローン130万円のみ。解約済ですが消費者金融利用経験あり。遅れなし。

子供 小2と4歳

HMで見積もりをもらったのですが、建物+土地+諸経費で2800万円程でした。事前審査はまだどこにも出していません。住宅ローンは私と妻の収入合算でフルローンで考えています。貯金は少しありますが、可能であれば子供の教育資金の為に残しておきたいからです。

今年5月になるとCICとJICCはきれいになるので住宅ローンにチャレンジしたいと思っているのですが、可能性のありそうなところはありませんでしょうか?

破産した際に迷惑をかけたのは、地元地銀一行と労金、プロミス、アイフル、JCB、イオンカードです。

アドバイスいただけるとありがたいです。

どうぞよろしくお願いします。

>>1180 ブローウィンさん

状況的にはフラット35なら通るのではないかと思います。

ただ、通常は自己資金10%必要になりますので、フルローンがご希望であれば、オリックス・クレジットのフラット35とフラット35ONEの組み合わせが良いと思います。

>>1181 さん

返答ありがとうございます。アルヒにもフラットαと言うのがあり、9割以下のフラット35と併用して使えるものがありますが、アルヒよりもオリックスの方が通りやすかったりするものなのでしょうか?

アルヒにこだわる理由は特にはありませんが、近所に店舗があるので行きやすいかなと思っていました。

例えば、オリックスとアルヒ同時にフラット35の審査を申し込むことは可能なのでしょうか?最終的な本審査は機構なのですが、まずは各金融機関の事前審査を通過しないと何も始まらないと思いますので、できるだけのことはやってみたいと思っております。

>>1182 ブローウィンさん

フラット35に関してはおっしゃる通りどこを窓口にしても機構の審査次第ですので、複数同時事前審査はマイナスにしかならないように思います。

銀行等であれば各行の判断がバラつくため複数同時はありだと思います。

と言うのも、フラット35は銀行に比べ事前審査OKでも本審査NGとなる比率が高いので、そもそも窓口次第で事前審査結果が変わるような場合は本審査通過は望み薄だからです。

昨年7月に自己破産から5年が経過しました。

破産から2年後携帯分割

3年後ライフカード

5年後アメックスゴールド

エネオスカード

毎月10万程度使い 遅れなし

クレヒスは作れました。

自己破産は銀行、クレジットカード、自動車ローンでした。

勤続 4年

年収 620万

年齢 51歳

物件は築33年の中古物件です。

バツイチ シングルファーザー

下の子が来年就職予定の為、今の賃貸からはしばらくは引越しできません。

購入希望の物件が今の住まいから車で3時間以上かかるので、定住ができません。

ちなみに婚約者と住む予定です。

銀行はダメでした。

アルヒさんのフラット35の仮審査は通過しましたが、セカンドハウス扱いの為、定住条件でした。

次にフラット35Sセカンドハウスでも仮審査はOKいただけました。

しかしフラット35Sの住宅検査で風呂場に手すりがないと無理だと知り不動産屋さんに、相談したのですが、売主さんが引き渡し前には工事は困るとの事で工事が行えそうにありません。

そこで、Sではなく検査基準が低く金利優遇がないフラット35を金融機関に提案されました。

審査がさらに厳しくなると言われ、かなり不安です。

明日、不動産会社から売主さんの最終回答が来る予定です。

セカンドハウス、金利優遇なしのフラット35、自己破産の三重苦となってしまいました。

やはり状況から考えてかなり厳しいのでしょうか?

読みにくい文章ですみません。

ご教授お願いいたします。

>>1187 名無しさん

去年の年末まで地銀ローン担当やっていました。

通るか通らないか以前に、その不動産屋の担当、変えたほうがいいと思います。フラット35Sならいい、フラット35ならダメとかありませんよ。適当すぎます。

最終的に検査すら断られて、どうしますか?って回答が来ました。

気分が悪いので、もうこちらから断りました。

断らされた感じです。

時間と労力の無駄にはなりましたが、借入に向けて一歩踏み出せたのでよかったと思います。

次はいい不動産業者さん、担当者さんに巡り会えればいいのですが、、、。

ご回答ありがとうございました。

>>1189 名無しさん

「いい不動産業者さん、担当者さん」とは?

かなり無謀な返済計画でも、自分達の成績の為に「大丈夫、いけますよ」と無理やり審査を通せるよう画策する人?

それとも親身に顧客の立場に立って、余裕をもった返済計画を提案する(場合によっては契約自体できない可能性がある)人?

ちなみに不動産業界では後者はほとんどいません(一部仲介業者を除く)。

今回のケースは別な意味でよくない業者だったよう(説明が足りない・対応が悪い等)ですが、次回業者探しをする際は上記の内容も頭に入れて探されるとよいのではないかと思います。不動産業者や銀行担当の提案を鵜呑みにするとえらい目に逢います。

>>1190 匿名さん

ありがとうございます。

自分自身で見極めるしかないですね。

また購入が見えてきたら報告致します。

ここの書き込みには大変勇気付けられてます。

今回の私の失敗も少しでも皆さんの参考になればと思い書き込みました。

破産後の購入までは行ってませんが、近々報告できるように、頑張ります。

その時はまたご意見をお聞かせください。

>>1193 匿名さん

当人が何に重きを置いているかで考えやお金の使い方は変わると思うけどなぁ。

例えば趣味がゴルフや車でお金を使うのかそれとも家が趣味の人もいるし、それをわざわざスレ違いなことをいちいち言わなくてもいいでしょ。

あからさまに無謀なローンは通りにくいし組むべきではないと思うけど。

それであれもこれもといって欲出してまた金策等に走らないとダメになればそれは自己責任なので他人がとやかく言う事でもない。

>>1193 匿名さん

くだ撒きたいだけでしょあなた。

家族に話し相手してもらえなくて鬱憤晴らしにきたの?

幸せな生活してる人なら、関係もないスレにわざわざ来たりしないもんね。

事実がどうであれ残念な人だよ。

はじめまして。

皆さんのご意見・アドバイスお願いします。

状況としては

自己破産から6年

JICC,CIC共に3月でクリアに

※本来5年と書いていましたが

なぜか1社のみ完済日が1年ずれていました、、

資本金1億程の中小企業

※従業員は800人程

勤続15年

年収480万

頭金100万予定

土地は実家の土地

ローンは3300万予定

ファミリーライフサービスか

地銀、労金で考えています。

破産免責から5年経過しました。CICとJICCは白、クレヒスはスマホ割賦のみ。KSC官報情報ありです。

本人の属性や頭金などによって違いはあれど、このような状態で住宅ローン通った人いますか?

話を聞いてみたいです。

>>1199 名無しさん

1198です。

自己破産免責後5年過ぎた頃にCIC、JICCを照会したところ、異動情報が消えていましたので、三井住友カードを作成してクレヒス作りを始めました。KSCは確実に黒なので照会しませんでした。

住宅購入は全く考えていなかったのですが、5年半のときにたまたま近場に良い物件を見つけたので、ノンバンクからフラット35+自社ローンのフルローン審査を申し込んだところ、事前審査は1営業日、本審査は4営業日でOKが出ました。

年収900万、ローン6000万、頭金は端数の数万円のみ。

住宅ローン控除と勤務先の持ち家支援の期間は手元資金を残すためにフルローンにしました。

ちなみに自己破産のことは不動産会社を通して金融機関には包み隠さず報告しました。事前審査の時点で提携の都銀地銀には難色を示されたので審査を取り下げ、ノンバンク一本に絞ったところこのような結果となりました。

失礼します。

8年前に自己破産

この度アルヒダイレクトさんで事前審査通過しました。

事前通ったと言うことは、自己破産考慮の上でという認識でいいのでしょうか?

不安でいっぱいです。

会社員 勤続4年

年収 450万

借り入れ 4000万

戸建て

>>1206 通りがかりさん

自己破産のことは担当営業さんにお伝えしましたか?

伝えているのなら考慮の上でしょうけども、伝えていないなら考慮されているかわからないですよ。

事前審査なのでCIC、JICCと属性で通過かもしれません。機構の本審査はKSCも見られるので。

自己破産5年目の31歳シングルマザーです。スナック経営しています。

某金融機関の幹部(部長以上の役職の人)が店に来てくれた時に相談しました。

その後プライベートで2回セックスしました。それでなのかその金融機関で融資通りました。

要は、やりようによって絶対無理じゃないってこと。

生なましい(笑)

>>1211 通りがかりさん

不安な気持ちよくわかります。

アルヒならKSCも見ていて経験も豊富なので、留保でなかったのならきっと本審査も通過すると思いますよ。

果報は寝て待ちましょう。

>>1211 通りがかりさん

3社か?わかりませんがCICとKSCは機構の事前審査で覗きに来てましたよ。私は留保でしたが後に承認もらいました。

KSCは黒

破産後9年クレヒス有り

1,700万円中古住宅

手付け金100

諸経費現金

での本審査申し込みでした。

皆さんありがとうございます。

アルヒは店舗とダイレクトでも対応が全然違うと聞いたので色々と不安になってしまいました。

機構は事前審査はないと伺ってるのですが、、個信とればわかるんですよね。

果報は寝て待て、その精神でもう少しがんばります。

自己破産から5年8ヶ月

3年でライフカード 毎月10万程度使用

5年でアメックスゴールド ライフカード解約してこちらでクレヒス作り。

年収 620万円

年齢 52歳

中古一戸建 1,000万円

カードの分割や借入はありません。

スマホ3台のみ借入

現在の居住地から車で3時間程の田舎です。

定年後に居住予定の為、セカンドハウスローン アルヒ フラット35

頭金は50万

60歳までは賃貸7万円に居住予定。

事前審査は通過しました。

アルヒさんには破産は伝えてません。

担当の方は問題なく通ると言ってくれていますが事前審査ではKSC見ないですよね。

KSCはアウトだと思います。

アルヒの事前審査通過しても本審査で否決になることもあるようなので不安しかないです。

来週書類を揃えて本審査予定です。

ここの掲示板でみなさんの経験を読ませて頂き背中を押して頂きチャレンジしてみました。

年齢やセカンドハウスでさらにハードル高いので不安でいっぱいです。

ご意見や経験談等ありましたら、お聞かせください。

自己破産から6年

勤続10年程

年収470

ろうきんで事前審査承認いただけました!

これから本審査なのですが

本審査で否決されないか不安です、、

担当者には自己破産のことも伝えているうえでの

事前承認なのですが

本審査で否決されることもあるのでしょうか?

はじめまして。

個人再生後、5年で労金で通った方などは支払い後5年?それとも支払いが済んだ後すぐ試したのでしょうか?

よろしくお願い致します

KSC官報情報ありで申し込んだ方、お話聞かせてください!

[他の利用者様に対する嘲笑、煽り発言のため、削除しました。管理担当]

夫が自己破産から5年9ヶ月経過しており、

CICとJICCはホワイト確認済み。

KSCは未確認です。

夫の属性 はクレヒス1年 、個人事業主5年目、年齢34才、年収540万円、妻パート年収280万。

仮審査したのは、夫単独で、新築建売り、頭金無し 諸経費込みのフルで4200万円でフラットと地銀で申し込みました。

1日でフラットの仮審査が通り、

4日で地銀の仮審査が通りました。

地銀から電話で、妻の年収や、貯金などをヒアリングされました。地銀の保険会社の審査は仮審査の段階で通りました。

その後、購入物件を注文住宅に変更し、

再度仮審査。

審査が通り、現在地銀1本で本審査中です。

最終的に4200万円(頭金なし、諸経費込)のフルローンでお願いしました。

自己破産のことは伝えていません。

本審査が通るかとても不安です。

楽しいはずのハウスメーカーさんとの打ち合わせも、落ちたことを考えると全然楽しくないです。

仮審査を通って本審査で落ちることはありますか?

つなぎ融資の存在を知らずにネット系で本審査通ったので着工してしまいました。

契約社員で来月更新無いかもと言われて震えています。

もう詰んだでしょうか?

自己破産後、8年や9年くらいで住宅ローン通ってくる人が出てくるのは分かるんですけど。5年や6年でCICとJICCの異動が消えたばかりの程度の人が、住宅ローン承認されるって本当の話なんですか?

KSCに官報載ってて、5年6年で通すところあるってのも驚きですけど。

>>1231 名無しさん

今年の話ですが、自己破産免責決定後5年半で7000万承認おりました。

もちろんKSCには官報載ってますし、金融機関にもそのことは初めから伝えての審査でした。

>>1231 名無しさん

自分も個人再生始めてから5年ちょいで労金さんにて借入できましたよ!

まともな人なら個人再生してから家を建てる目標を立ててクレカなどで公共料金支払いできっちり払ってクレヒス積んで行けば可能かと思われます!

自分がそうでこの板にて本当励まされましたよ!

私42歳 民営化した半官半民企業子会社 勤続8年 430万円

妻39歳 中小企業事務 勤続3年半 270万円

5年前に保証人絡みで自己破産しました。

自己破産後2年でクレジットカード1枚作れました。

自己破産後3年でクレジットカード2枚目作りました。

自己破産後4年でクレジットカード3枚目作りました。

スマホの分割購入もしました。

メルカリの定額払いを6ヶ月だけして完済しました。

今年の2月末でCIC、JICCから異動情報消えました。取得し確認済です。KSCは取っていませんが、まだ自己破産の情報が残っていると思います。

CICはクレジットカード3枚とスマホの分割の情報が載っており、24ヶ月間ドルマークで埋まっているのと、12ヶ月間ドルマークのみの情報とメルカリのドルマークのみの情報がありました。

私と妻の収入合算で、2400万円の家が欲しいです。

でも、今審査出して否決されて、もう住宅ローン組めなくなるのが怖くて一歩踏み出せません。

フラット35も否決されそうで怖いです。

しかし、年齢的に今がぎりぎりだと思います。

同じような方で審査出された方いらっしゃいませんか?

↑自己破産したのは私です。

>>1234 のりたまさん

私も45歳で35年ローンを組んだのでお気持ちはよくわかります。

ちなみに、住宅ローンは否決されたからと言って、二度と組まなくなるわけではありませんよ。

ダメだったとしても、ダメだった部分を改善して、期間を空けて再申し込みすればなんら問題ありません。その期間に頭金も増やせますし。

それに、年齢制限についても80歳までに返済完了という条件があるだけなので、返済期間を調整すれば大丈夫です。

借入内容も問題ない額かと思いますし、自己破産の内容も情状酌量されやすいものですので、フラット35などは正直に話せば通る可能性が高いと思います。

動き出さなければ時間ばかりが過ぎていくので、一歩踏み出してみることをおすすめします。

>>1236 匿名さん

おはようございます。ありがとうございます。

フラット35は個信が原因(自己破産)で否決されると、もう承認されることはないと目にしました。そのために一歩踏み出せずにいました。妻とよく話をしたいと思います。アドバイス、ありがとうございました。

破産後6年(私)

私 大手運送会社勤務 勤続8年 450万円

妻 中小企業の事務勤務 勤続7年 300万円

CIC、JICCに異動なし確認。クレヒスはクレカ2枚でどちらも2年間のドルマークあり。スマホ分割2年間ドルマーク。メルペイ6ヶ月ドルマーク。

KSCはまだ載ってるだろうから取得していません。

妻のCICとJICCも取得。なんら問題なし。

地元工務店で新築3200万円。

頭金200万円で、3000万円の借り入れを私と妻の合算で申し込み。

現在の借り入れは、私がスマホ分割とメルペイ定額払い4万円。

妻、地銀フリーローン110万円あり。金利3.5%で月々2万円程。遅れなし。残り3年。

工務店で取り扱っている全宅にてフラット35Sの申し込み。

事前審査で否決。

なんでやぁぁぁぁぁ!!!!!

やっぱり6年じゃだめなのかな。。。

5年6年で通ったとか、やっぱり嘘なのかな。ファイル添付出来るのに証拠すらないし。

[他の利用者様に対する暴言や中傷のため、削除しました。管理担当]

>>1239 戸建て検討中さん

クレヒスよりも現在の借入が問題なのです。

携帯分割払い、メルペイ、カーローンを一括返済して

借入をとりあえずゼロにしてみましょう。

一括返済が無理ならば

3000万→2000万へ借入を

減額して下さい。

どちらかの方法で審査は通過するはずです。

自己破産から6年目年収350万労金にて2300万円中古物件事前審査通りました。Jicc.Cicは白でした。本審査大丈夫でしょうか?

7年半前に自己破産。ファミリーライフサービスからフラット35で認証おりました。皆さんも認証おりますように!!

こんにちは。

場違いな質問かもしれません。すみません。

皆さん自己破産から5年以内にクレジットカードを作られていますが、

どちらで作られていますか?

来年に主人が喪明けするので家の購入のためにそれまでにできればクレヒスを作っておきたいのですが

先日楽天カードが審査に通らなかったのでm(__)m

ぜひよろしければ参考にさせて下さい。

ありがとうございます。

アコムマスターカード、ライフカードdp参考にさせて頂きます!

ありがとうございました。

自己破産から5年で住宅ローン組めるって都市伝説だと思ってた。ネタじゃなく本当に通った人いるんですか?5年で。

2700万借入希望

40代半ば 独身 看護師 民間病院勤務

年収550万 1月に5年経過しPayPayカード、ANAアメックス所有

頭金無しで審査通るか心配です。

フラット35以外の物件もノンバンク系で通るのは厳しいでしょうか。

みなさん、フラットや銀行に事前審査を出されたときは、破産した際の住所のままでしたか?

住所と電話番号も。

↑です。

免責10年以内に申し込みした人でです。

その時の結果も伺えたらと思います。よろしくお願いします。

セゾンファンデックスの住宅ローンは、JICCしか見ないで貸してくれます。

自己破産しても5年経過し、JICCがクリアなら住宅ローン組めます。

ただし、金利が高い。

[情報交換を阻害するため、削除しました。管理担当]

自己破産6年目

フルローン5000万円

年齢40前半

建売新築一戸建て

勤続年数1年未満(東証スタンダード)

年収去年900万円、今年1200万円見込

クレヒスはアメックス3年、三井住友1年、携帯分割オール$

借入無し

【結果】

・変動金利での申込

ネット銀行:本審査承認

地銀:本審査承認

JA:事前審査NG

直近の年収良いだけで、よく通ったなと思う。

>>1180です。

昨日某フラット35の窓口金融機関2社に問い合わせをしました。

その2社とも変動金利の住宅ローンも取り扱っていたため詳細を聞いたところ、「変動金利だと地銀のほうが安いと思いますよ」と2社どちらにも言われたので、「実は過去に事故を起こしてしまっているので、モーゲージバンクで考えていました」と話したところ、「ウェブでも申込み出来ますけど、そのようなご事情でしたら対面で進めさせてもらいたいので来店してもらえますか?」とのことでした。ちなみに2社どちらも同じでした。

実際、CICとJICCに事故情報がなく良質なクレヒスになっており、全銀協にのみ官報情報がある状態で住宅ローンはどうですか?と聞いたところ、「年間5人くらい同じような人が相談にきますけど、事故当時の成約残りや現在多額の借り入れなどなければ、そのような状況でも通ってる方も結構いるので、一度審査出してみてもいいと思いますよ」とのことでした。こちらも両社とも似たような回答でした。

この話を聞いて思ったのが、おそらくCICとJICCがきれいで良質なクレヒスになっているなら、全銀協に官報情報が残ってても審査の土台に上がれると言うこと。銀行も同じかは分かりませんが、少なくともフラットなら審査の土台に上がれました。

そしてウェブ審査の場合は、どの金融機関でもAI審査なので、異動や官報情報があるとその場ではじかれてしまうとのことでした。それを避けるために窓口来てと。

6月頭に再度CICとJICCを開示し、それを持って相談兼事前審査申込みに行ってきます。

うまく借りれたらいいですけど、やっぱり不安ですね(^_^;)

また書き込みします。

>>1180 大変参考になります。

自己破産15年目

債務整理完済5年目、間もなく喪明け

4年前2780万円中古マンション仮審査、地銀フラット共に否決

30代後半 勤続15年 年収800

債務整理後スマホ割賦、クレカ、ディーラーローン可決 全て延滞なし 他借入なし

知人(銀行)からは、全く無理かプロパーでギリギリかもと言われております。

もう失敗できないので…仮審査も慎重にと思っていますが、何か手立てがありますでしょうか。

ご教示願います。

自己破産後に債務整理したのかな

KSC、CIC、JICCがクリーンなら属性的には問題なく承認でるんじゃないの

ただ、迷惑かけた金融機関のグループ以外で

>>1268 ありがとうございます。

はい、ご指摘の通りです。

私は妻の立場で、破産は結婚後に知りました。

一度破産してるのにまた債務整理、というのがやはり引っかかってくるらしく…

門前払い濃厚とも言われております。。

>>1270 カタクチイワシさん

なるほど、破産は言わない手もありますね。

本当にある種才能ですよね…

5年前は任意整理で完済、間もなく喪明けです。

その頃また一度全て開示してみようとは思っています。

希望は捨てずに頑張ります。

アドバイスありがとうございます。

>>1271 名無しさん

私が金融機関にいた頃は異動がついていたら承認されることはありませんでした。0でした。

4年前に地銀とフラットに出したのがまずかったですね。その金融機関は外して審査申込みをしてください。

現在ではアルヒなどのモーゲージバンクでも変動金利を取り扱いしています。地銀よりは審査ゆるいと思うので、視野に入れてもいいと思いますよ。

>>1272 カタクチイワシさん

はい、4年前は本当に無知でした…

それを踏まえ、この5年色々と勉強してきました。

モーゲージ含めて検討してみます。

有益な情報とご助言に感謝いたします。

何度も本当にありがとうございます。

2017年10月に自己破産しました。

まだ4年5ヶ月なので住宅ローンは厳しいですか?

スペック

シングルマザー

今年年収270万円見込み 前年年収400万円

勤続年数1か月

世の中甘くないですよね…

[ご本人様からの依頼により、削除しました。管理担当]

個人再生7年目

cicとJICCに異動あるとやっぱり住宅ローン通りませんか?

こんにちは。

二年以内に住宅を持ちたく(子供が小学校に上がるので学区を決めたい)、情報収集しております。

ご助言お願いいたします!

夫が義父に名義を貸して何社も消費者金融でカードを作り、義父が返済できず、当時親子ローンも組んでおり、巻き添えで2016年12月に破産手続きしました。

昨日、JICC、CICにて情報を開示し、今年の9月末には真っ白になりそうでした。KSCは10年無理だと思うので取り寄せておりません

・そろそろ家を見て回りたいのですが、気に入った家がある場合、担当者には自己破産したと伝えた方が良いのでしょうか?

夫が43歳のため、ローンを組むのにぎりぎりな年齢です。私は30代半ばです。

夫→勤続25年正社員、年収は500万程度です。

私は産後に仕事を変えて、勤続2年パートで300万程度です。

・まずはクレジットカードを作成し、クレヒスを作った方が良いでしょうか?

・銀行でローンは駄目だと思うのですが、どこならローン通ると思われますか?→その時に自己破産している事を伝える?

・ペアローンを組むなら年齢を気にしなくても通りやすいと思われますか?

・頭金300くらい、3000万位内の戸建を考えております。だめなら中古をリフォームで2000万以内かなと思っています。

質問ばかりですみませんが、よろしくお願いいたしますm(__)m

自己破産免責から5年6ヶ月

CIC、JICC共にネガティブ情報削除済み確認。

KSC官報情報残り5年確認。

1年前からクレカ2枚取得し1回払いでクレヒスつみました。

半年前、100万円のディーラーカーローンを組みましたが、先週全額一括で支払いました。

フラット35、どうでしょうか?

年収580万円、希望額3000万円です。頭金0。

>>1282 戸建て検討中さん

私もほぼ同じ属性です。

免責後5年5ヶ月

CIC、JICCネガティブなし確認済み

KSC官報あり確認済み

ライフカードデポジット1年8ヶ月目です。

38歳年収640です。

先日、いけるかもと思い、アルヒ事前審査するも否決。

土地ありなのでセゾンファンデックスに事前審査するも否決でした。。

ちなみにアルヒは担当に自己破産は伝えましたが、KSCをその後再開示したら見に来てる記録はなし。

セゾン後は開示してないからわかりません。

ちなみに頭金0で3000万希望でした。

あと5年は待てないので諦めず何社かモーゲージバンクで試そうとは思ってますが不安でいっぱいです。

>>1286 戸建て検討中さん

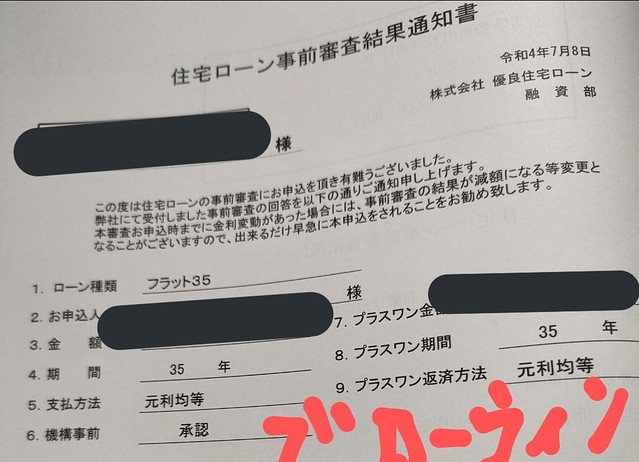

アルヒは2か3営業日、セゾンも2営業日だったと思います。

担当者はKSCに記載あればほぼ無理みたいなこと言ってましたね。

ダメ元でも出しますかと言われたので出しましたがやっぱり無理でした。

全国保証の個人情報のところに、

保証会社が適正な方法で公的機関またはそれに準ずる機関より取得した書類および情報(官報情報等)

とあるので、KSC見なくても官報は見てますね。ダメかも。

『CIC』『JICC』『KSC』の3つが揃っていないと審査通過するのは100%ありえません。

『KSC』が綺麗になるまであと5年待ちましょう。

自己破産したのですから待機期間があるのは仕方ないです。

現在40半ば。自己破産後10年 クレヒスなし。全ての個信は真っ白!頭金1,200万で信金で仮審査。

真っ白すぎて官報調べられ自己破産バレ。事の経緯を嘘付かず説明。現在の属性、自己資金がよく担当さんに頑張ってもらい無事に3,000万融資してもらいました。

最後になんで通ったか聞いたら、経緯を正直に話た点と現在の属性と自己資金、貯蓄額、あとは地元信金だから一回の失敗で判断するのはどうなんだ!と担当さんが稟議書に強く書いて説明してくれたみたいです。

やっぱり最後は金融機関の担当さんとの人間関係だと思いました。

自己破産のことは10年以内であれば不動産会社なりメーカーなり担当へ伝えるべき。 担当はそれを知ればできる限りローンが組めるよう努力はしてくれるはず。もし全く可能性がないのであれば、その時点で断られる。 契約して本審査が通らずに契約不履行になれば、収入印紙代1万円のみならず関係者すべてが無駄な労力になるので。

自己破産してから5年以上10年以内にローンが組める可能性はある。

現在の属性が良い事

cic jiccがクリーンで実績も有る事

諸費用とは別に頭金を購入額の最低1割

これ以外は事前審査は問題なく通っても本審査でひっくり返される可能性大

事前審査承認でも戸籍の附票を求めらてたらほぼ本審査はアウトなのでその時点で本審査には下手に通さないで他を検討したほうがいい

こんにちは。

ご見解お聞かせいただけますでしょうか。

年齢33歳

年収550万(妻250万)

東証一部上場企業

勤続4年

妻子持ち

CIC、JICC 問題なし

KSC 奨学金の延滞の記載あり(完済はしておらず延滞は2019年に解消済み)

借入希望額4800万

フルローン希望

どこか借りられる金融機関はありそうでしょうか。

審査時にKSCを見ないところでしたら可能性はあるかなと思ったのですがいかがでしょうか?

自己破産し20年過ぎますが、住宅ローンが組めません。借入などはありません。 このまま組めないのでしょうか?

こんにちは。

>>1180と>>1266のブローウィンです。

本日、フラット35の事前審査の申し込みをしてきました。

前もって取り寄せていたCIC、JICC、KSCの個信を持って窓口に行きました。

担当者からは、「同じような状況で通った案件もあるので可能性は0ではないが、正直少し厳しいかもしれない。ただ、CICとJICCのクレジット利用履歴はきれいだから、ここをどう見てくれるか」と言われました。

「返済比率も問題ない、勤続年数も長い、職場も安定している」と言われた反面、やはり担当者も官報情報が気になっているようでした。

来週の頭には連絡できますとのことでしたが、どうなることか不安ですね(^_^;)

悪あがきではありますが、事前審査の前に、クレカのキャッシング枠を0にし、メルペイ定額払いを完済解約し、クレカの分割で購入していたものを一括返済しました。

担当者には、「難しいことは百も承知ですが、出来ることはしてきました。よろしくお願いします。」と伝え退店してきました。

また書き込みします。

次の書き込みでいい報告ができますように。

ちなみに自身はネットバンク、メガバンク、信金、労金、フラットなど8つの異なる機関に事前審査を出し事前審査全て認証されたが、そのうち4箇所が本審査の条件で附票の提出を求めて来たので、それらの本審査は取り下げ。 附票の条件がないところは本審査も承認

ただ労金に限っては定期と給与振込が条件

フラットは3箇所に事前審査を出し、そのうちARUHIは電話で確認があった時点で事前審査自体を取り下げ

残りの2つのうち事前審査結果で機構承認の方を選択して本審査→承認

フラットの場合は事前審査で機構の承認なのかが重要 機構承認であれば、ほぼ間違いなく本審査も承認が出るはず そして諸費用以外の頭金を入れればしんしょう

最終的にはこの先の金利の上下に左右されたくないので、固定金利のフラットを選択

正直、事前審査で通った際にどこも戸籍の附票を求められ「ここもやっぱり…」本審査を通過しないとわかってしまうのが精神的に辛かった

その後ローンを組める手段、窓口を探すのに色々と先駆者の体験や、識者の見解を読み漁りほんとに疲れた。

が、その甲斐もありとりあえずの再スタートを切ることができた。

住宅ローンの控除、フラットの金利優遇が終わったら、どんどん繰り上げ返済をしていけば変動金利との利息の差はそんなに気にならないはず

もちろん原資があれば頭金を最初から可能な限り入れるのが1番の得策

ちなみに自身も破産決定通知から10年まだ経ってない

自己破産し20年が過ぎますが、住宅ローンが通りません。オリックスでダメでした。再度セゾンでやります。大丈夫かな? 不安でしかない

こんにちは。

ご見解お聞かせいただけますでしょうか。

年齢33歳

年収550万(妻250万)

東証一部上場企業

勤続4年

妻子持ち

CIC、JICC 問題なし

KSC 奨学金の延滞の記載あり(完済はしておらず延滞は2019年に解消済み)

借入希望額4800万

フルローン希望

どこか借りられる金融機関はありそうでしょうか。

審査時にKSCを見ないところでしたら可能性はあるかなと思ったのですがいかがでしょうか?

>>1307 匿名さん

まだ若いから焦らずやれば大丈夫

全銀協はほぼ見るだろうけど過去に誤ちがあったとしても最終的な判断は各金融機関で違うので

ただし頭金がないと厳しく見られるかも

>>1308 匿名さん

コメントありがとうございます。延滞記録のある奨学金はいち早く完済したほうが印象がよくなりますか?あと頭金はどれくらい入れる審査に有利になりますか?教えていただけると幸いです!

円安とビットコインのダブルパンチ

でまた破産かよって

>>1302のブローウィンです。

金曜日に窓口にて事前審査の書類を出しました。

つい5分前に連絡があり、「満額承認」いただきました!

これから本審査に進みますが、機構も事前をしており、個信も問題ないとのことで連絡いただきました。本審査もほぼほぼ大丈夫でしょうとのことでした。

ここで色々相談させていただきました。ありがとうございました!

>>1312さん

ありがとうございますm(_ _)m

窓口はアルヒと日本モーゲージの2箇所から出しました。

2箇所に出した理由は、アヒルは今住んでいるところのすぐ近くに店舗があるってだけですが、日本モーゲージは変動金利も取り扱っているんです。

また、日本モーゲージの変動金利の住宅ローンは、CICとJICCのみです。保証会社も全国保証なので、CICとJICCのみです。

先にアヒルから満額承認の連絡が入り、その後19時頃に日本モーゲージからも連絡がきまして、そちらもフラットは満額承認とのことでした。変動に関しては保証会社からまだ返答きてないとのことでしたので後日また連絡が来るとのことでした。

自己破産の免責が許可されてから、5年1ヶ月です。先月末にCICとJICCがきれいになったばかりです。頭金も入れてません。

これからアヒルか日本モーゲージから書類が送られてくるのですが、免責決定書と一緒に破産後5年でもローン組める証拠として画像あげようかなと思ってました(^^)

それで少しでもみなさんの後押しができればと。

とりあえずフラットは機構もチェックした上で事前通ってるので、個信は大丈夫なので本審査もそれほど気にしなくて大丈夫と言われました。

近々JAか信金あたりにでも1回出してみたいと思います。

>>1313 ブローウィンさん

ご共有ありがとうございます。よろしければ何点か教えていただきたいのですが、日本モーゲージの変動金利のローン商品名は何というものでしょうか?あと日本モーゲージ以外にCICとJICCだけで審査する金融機関と保証会社をご存知でしたら教えていただけませんでしょうか?よろしくお願いします!

>>1315 匿名さん

日本モーゲージの変動は十色と言う商品です。

日本モーゲージ以外の金融機関は分かりません。ご自身で各モーゲージバンクのホームページの個人情報の欄で確認してください。

>>1317 匿名さん

こちらも直接店舗に伺って申し込みしました。

車で1時間くらいかかりましたが、直接担当者と顔を合わせて、信用情報などの書類を見てもらいながら出来たので、店舗に行ければ店舗がいいですよ!

>>1318 ブローウィンさん

またまたご返信ありがとうございます!このような経験者様の情報は本当に貴重で大変感謝しております。立て続けで申し訳ございませんが、日本モーゲージの窓口でご相談された際は、KSCに記載の不利な情報のことも含めて全て正直にお話の上相談されたのでしょうか?それともCICとjiccの情報の中でご相談されましたでしょうか?

>>1319 匿名さん

3社全て開示し、全ての信用情報を見せて相談しました。

その他、事前に完済したものの完済証明書、解約したものの解約証明書を一緒に持って行きました。

また、私は現在42歳で、35年を組むと完済時には77歳ですので、定年後の返済プランについてどのようにするかを書面にし、予定ではありますがお話させていただきました。

まずはご自身で3社全てを開示し、最低でもCICとJICCにネガティブ情報がないことを確認してください。

もし成約残しがあって免責から5年経過しているのであれば登録業者に連絡して消してもらってください。

そして出来ればクレカを2枚ほど作り、ドルマークだけのクレヒスを作ってください。

もちろんキャッシング枠は0です。

KSCの官報情報は10年残るので、自分ではどうすることもできません。しかし、5年経過していたらCICとJICCは自分が動けば情報は変わります。

頭金があれば尚良いと思いますが、私は頭金なしで通りました。

担当者からは、「正社員として勤続年数が長いこと、ご自身の情報を集めて相談してくれたこと、ご自身でできることを精一杯やってくれたことが良かったんだと思います」とのことでした。

本審査についても、これから大幅に個信の状態が変わることがなければ大丈夫ですとのことでした。車を買ったり、現在の支払いに遅れを出したり、キャッシングをしたりしなければということです。あとは物件の審査ですが、長期優良住宅の認定も取れる建物なので、大丈夫かと思います。とのことで連絡を受けました。

他にも聞きたいことありましたら聞いてください。実経験としてみなさんに良いアドバイスが出来たら幸いです。

>>1320 ブローウィンさん

ご丁寧にお返事をいただきありがとうございます。私も日本モーゲージの窓口に行ってみたいと思っております。

もしよろしければ、下記が不安なのですが窓口に行く前に対応したほうがいいかアドバイスをいただけませんでしょうか。

①現在利用しているクレジットカードにキャッシング枠がついてしまっている(利用履歴なし)が解約したほうがいいか

②過去に消費者金融に登録していたが今は利用していないが解約したほうがいいか

③奨学金を過去に延滞してしまい現在は延滞は解消しているが残債あり。完済したほうがいいか

以上3点についてどうかよろしくお願いします。

>>1321 匿名さん

私ならオールYESです。

特に2は今すぐ解約して、解約証明書をもらった方がいいです。

3は完済後、完済証明を出してもらってください。

1のキャッシング枠については、私は0にしてもらう電話をカード会社にした際、CICとJICCの記録を早急に書き換えてもらいたいとお願いしました。

すぐに対応しますと返事をいただき、数日後には0になっていました。

カード会社で違いはあると思いますが、三井住友カードはそのように対応してくれました。カード会社に問い合わせてもいいと思いますよ!

>>1321 匿名さん

ちなみにライフカードで分割で購入している商品があったので全額支払いしましたが、早急な情報変更に対応していませんでした。

しかしながら、すぐに完済証明書を送らせていただきますとのことで、数日後には届きましたので、それを持って行きました。

>>1323 ブローウィンさん

ご回答ありがとうございます。3点ともアドバイスいただいた通りで進めていきたいと思います!

ちなみにリボ機能付きのクレジットカードについてですが、こちらもキャッシング同様にリボ機能(分割払い)を外したほうが金融機関からの印象はよくなりそうでしょうか?

>>1325 ブローウィンさん

ありがとうございます。

私は自己破産はしていないです。少し前の投稿で申し上げた通り、奨学金の延滞、過去に消費者金を利用していて契約が残っていたり、キャッシング枠が残っていたりといった状況があり一度地銀の仮審査に否決されてしまいました。そこから一度落ち着いて対策をしてから再度チャレンジしようと考えています。否決された一番の理由は奨学金の延滞であると思っています。奨学金の情報はKSCにしかのらないためノンバンクで探そうと考えていた次第です。

ちなみにですが、33歳、年収550(妻250)、子1人で、できれば4800万くらい借り入れしたいと希望しております。

[ご本人様からの依頼により、削除しました。管理担当]

破産後5年でブローウィンさんは通ってるのに、俺は7年でフラットにチャレンジしたら通らなかったのはなぜだ、、、

過去一有能な投稿者ブローウィン

こんなに説得力のあるレスを初めて見た

この掲示板に沢山の情報と大きな勇気を貰えましたので、

私も恩返しのつもりで書き込みたいと思います。

【属性】

■年齢:37歳

■家族構成:妻・子供3人(6歳、3歳、1歳)

■年収:722万(妻300万)

■会社:東証グロース上場企業

■勤続年数:6年

■住宅価格:7,000万円(土地込み・頭金1,500万円)

2014年7月個人民事再生をしました。

そこから3年かけて、2017年7月に全て完済しております。

現在、CIC、JICCは異動情報が数件残っており(保有期間:2022年4年7月末まで)

KSCも同様ですが、官報情報は2024年2月末までの保有期間となっております。

流石に、CICとJICCの保有期間が過ぎる2022年8月以降までは、

審査の土台にすら乗らないと考えておりましたが、今月2022年6月初旬に

注文住宅を検討している大手ハウスメーカー経由で地銀に審査を依頼しました。

※大手ハウスメーカーの担当者には、事前に上記の話しを行っており、

上記の条件で審査の土台に乗る銀行を探して頂けるとの事でした。

もちろん、事前に個人情報は渡さない前提です。

1社の地銀が上記の条件で審査頂けるとの事で、正式な審査申し込みを行いました。

今度は銀行の担当者から、色々とヒアリングが入り、丁寧にお答えをしやり取りを続けておりました。担当者も作文を書いて頂いたり、会社や属性をアピールすることで、可能性はゼロじゃないとの事で色々と尽力を頂いておりました。

本日、事前審査の回答を頂き、融資金額5,800万で承認が取れたとの事です。

KSCの官報情報のみならず、CIC、JICCに異動情報が数件ある状態では、

絶対に無理だろうと思っていたので、まさしく晴天の霹靂という状態です。

さらに金利は変動0.45%で承認が取れており、普通の方と変わらない条件となっております。承認が頂けた要因は色々とあると思いますが、やはりハウスメーカーの担当と銀行の担当の力が非常に大きいと感じております。

ハウスメーカーは日本でもトップクラスの会社で、誰もが知る一流会社です。

銀行さんもその会社からの依頼だから、真剣に対応したとも言ってくれており、

ハウスメーカーとの関係性も非常に大きいと感じました。

後は、現在の属性と頭金1,500万円入れる事も大きいと感じております。

ちなみに妻の年収も記載しておりますが、審査は私単独となっており、

私のみで融資5,800万円まで可能と回答頂いています。

他にも色々あると思いますが、是非ご質問があれば個別に回答したいと思いますので、遠慮なくご質問頂ければ幸いです。

宜しくお願いいたします。

ブローウィンさんに質問があります。

差し支えなければで結構ですが、年収、頭金、希望額、勤続年数等の情報も教えていただけませんでしょうか?

私もまもなく破産してから5年になります。大変参考にさせていただいております。

どうぞよろしくお願いいたします。

参考までにと思い…また、本当かな?と思いつつ投稿します。

自己破産で8年前に免責

クレヒスは携帯のみ

今年の5月にクレジット作成

CIC、JICC共に問題なし

全銀協破産情報あり

メガバンクネット審査…承認

じ〇〇銀行…承認

アルヒフラットネット事前…承認

不動産屋提携ネット銀行…承認

プライム上場、勤続6年、年収780万円、他借金なし

審査後に個人信用情報3社全部開示、上記ほぼほぼの銀行が全銀協開示履歴あり…

本審査大丈夫ですかね?

>>1329 ブローウィンさん

これって住宅金融支援機構が全銀協を見てたって履歴だけで、事前審査承認ってことではないですよね?私は自己破産して9年目に住宅ローンの審査受けましたが落ちました。1年後の10年経過した時に再度受けましたがそれでも通りませんでした。もう1年待って11年目にようやく通りました。5年で通るなんて正直信じられないです。本当に事前承認されたんですか?

[ご本人様からの依頼により、削除しました。管理担当]

[削除されたレスへの返信のため、削除しました。管理担当]

>>1344 蘭さん

KSCに載る官報情報は、破産をした時の住所です。引っ越しすると、引っ越したところの住所で検索しても出ません。

それを調べるために住民票の提示です。前の住所も載ってますよね。それで分かります。

すると、追加書類として戸籍の附票の提示があるのです。

免責5年と一ヶ月経ちます。

昨日、JICCを取り寄せると日本保証の異動欄に破産申立ての文字が消えて延滞だけになっていました。

免責日に遡って情報を訂正してもらえるのか不安です。

成約残しがあった方はどう対処されましたでしょうか?

よろしくお願い致します。

[ご本人様からの依頼により、削除しました。管理担当]

ブローウィンさん

ご相談ですが、銀行に直接対面で融資の相談をするときに、過去の滞納の理由などを聞かれましたでしょうか?またこのように過去のことを聞かれ場合どのように回答しましたか?

>>1349 匿名さん

建築予定の工務店がJAと提携しているので現在事前審査出してますけど、事故有りなのは伝えていましたので、担当者から「差し支えなければ破産に至った理由を伺えますか?」と切り出されましたよ。

どのように回答したかと言うと、嘘つかずにありのまま破産に至った原因を話しました!

>>1350 注文住宅買います!さん

ファミリーライフサービスは住信SBIネット銀行の住宅ローンの代理店もしていますので、ファミリーライフサービス側では個信覗いてます。

これがどう出るかですね。結果出ましたら報告させていただきますね。

皆様のレス読ませて頂き、大変参考になります!

年齢40

年収410程度

妻(専業)、娘(3)、息子(1)の4人家族

cic、jiccは白、全銀協に官報記載あり

クレヒスは携帯割賦13ヶ月、クレカ1枚10ヶ月

2014年に自己破産、現在8年目に突入しました。

本来ならば、あと2年経ってからの購入を検討していましたが、年齢の事もあり、またたまたま好条件な中古物件が出たため、ダメ元でネットのフラット事前審査をしたところ、アルヒと全宅住宅ローンから承認を頂きました。借入は頭金なしのフルローンで2,000万(住宅1,800+諸費用200)です。

ちょうど1週間前の事です。

本審査は通るでしょうか?

あと、皆さん何社位から申込されてるのでしょうか?本審査を行うのは結局機構なので、複数申し込んでも意味はないでしょうか?

ご意見をお聞かせください。

このスレのブローウィンさんの投稿を見て勇気付けられたので、私も同じく事前審査出しました。

窓口

アルヒ

破産免責から5年7ヶ月

年収470万円

希望額2500万円

頭金100万円

クレカ1枚所持 半年ドルマーク

スマホ 2年ドルマーク

ブローウィンさんのアドバイス通り3社全ての信用情報を取り寄せました。KSC以外きれいでした。

先週水曜日にアルヒの店舗から事前審査を出したところ、今日連絡がきて事前承認でした!!!!

破産のことは伝えてます。

ブローウィンさん、本当に勇気づけられました。ありがとうございました!!!

事前承認だけど本審査が不安って人は、機構事前でやってもらいましょう。

機構事前で承認出れば、個信に変化なしや建物や土地がやばくない限りは本審査も通ります。銀行と同じです。

破産免責5年半なんですが、アルヒに一縷の望みを込めたいと思ているのですが、アルヒは自分で申し込む形でも大丈夫ですか?不動産会社を通したほうが良いですか?

アルヒの担当者には破産事実は正直に話したほうが良いですか?

経験された方、何卒ご教授宜しくお願い致します。

今年の8月末でエポスカードの異動情報が無くなります。

昨年一度埼玉にある東和銀行に住宅ローンの申し込みをしましたが否決でした。

異動が無くなったあたりでまた住宅ローンの申し込みを考えているのですが、エポスカードの大元の会社?と東和銀行は住宅ローンの申し込みはしない方がいいですか?

機構事前とは?みんな窓口経由では?

カシワバラアシストでフラット親子リレーローン申し込み

2人計年収950万

自動車ローン残債240万

アプラスリフォームローン残債150万

中央ろうきんフリーローン300万

完済予定も無しで、3900万頭金無しフルローン申し込み

審査通過したいです!

ジンクス

書き込みました!

通過できますように!!!

よろしくお願い致します。

年収450万、50才、大手製造現場職で勤続2年免責7年です。

アルヒを考えているのてすが、築35年の中古戸建1200万か10年以内の築浅2000万、若しくはやや地方の新築2500万、、、

一番可能あるのは?

自分的には中古1200万でいきたいのですが、、、

ご教授いただけたら嬉しいです。

>>1360 検討板ユーザーさん

事前審査の結果を窓口で出すのではなく、機構から返事をもらう審査のことです。

事前審査の個信承諾書に窓口と機構の2つあれば大体それです。

画像はオリックスですが。

>>1353 です。

フラットで2社から事前審査承認を頂いていますが、売買契約まで少し時間が空くので、以前、どなたかが事前審査の段階で機構が個信を確認していると仰っていたので、kscの個信を取り寄せてみました。そして確かに機構が2回照会に来ていました。

その他に昨年の9月頃にマイカーローンの事前審査をろうきんにて行い、承認を頂いた時の記録も残っておりました。(この時は結局車は買い替えなかった)この事から、ろうきんはマイカーローンの際に官報情報を確認の上、承認を出してくれていたのだとわかり。先日、住宅ローンの相談に行ってまいりました。担当の方に今回の経緯を話した所、車と住宅では審査の基準が違うので一概にはなんとも言えないが、とりあえず仮審査を出してみましょう。と言われ、手続きをしてきましたが、本日否決の連絡がありました。ダメ元で相談に行ったので、結果はそのまま受け止めるしかありませんが、少し意気消沈してしまいました。やはり甘く無いですね‥。

結局、フラットに賭けるしか無いので、このままフラットの本審査に臨もうと思います。良い結果をこちらで報告したいとおもいます!

こんにちは。ブローウィンです。

アルヒ事前承認後JAに事前審査を出しましたが、JAは否決でした。

ファミリーライフサービス経由でフラット35と住信SBIネット銀行に出していますが、フラット35は問題なしで機構判断で事前承認きました。

住信SBIネット銀行からはまだ連絡きていません。おそらく来週には連絡あると思います。

アルヒは対面だと手数料が2.2%、ファミリーライフサービスは1.68%ですので、アルヒに電話をし、ネット申し込みだと1.1%なので今承認されているものを取り下げて、再度ネット申し込みをさせていただけないか問い合わせをしましたが、ネット申し込みの1.1%は審査を一度も出していない人だけ申し込めるとのことでしたので、2.2%は変わらず。

住信SBIネット銀行が否決だった場合はファミリーライフサービスでお願いしようと思います。

>>1369 ブローウィンさん

変動はどこにも通ってないのでしょうか?

地銀に個別相談なや、どこか通ると思いますけどね。

HM経由でもいいと思います。

大手HMなら尚更よしですね。

[ご本人様からの依頼により、削除しました。管理担当]

>>1358 戸建て検討中さん

遅レスですまん。異動が消えても社内ブラックは消えないので、銀行や保証会社に過去の債務整理に関わった会社及びその子会社・関係会社が含まれていないか確認した方が良い。

任意整理から7年経過後にフラット・ネット銀行・メガバンクで計5社に仮審査出したら1社だけ落ちた。申し込んだ銀行自体は大丈夫なんだけど、保証会社に過去の債務整理でお世話になったところに落とされたw

ファミリーライフサービス経由で住信SBIネット銀行の住宅ローンに出していた事前審査について、本日ファミリーライフサービスから連絡があり、住信SBIネット銀行から連絡があって事前審査承認とのことですとのことでした。

Web審査ではなく紙面での審査で、提出書類もかなりありました。

事前審査申し込み書、個信同意書、家族全員の住民票(謄本)、源泉徴収2年分(R2年、R3年)、土地の図面、土地の謄本、地積測量図、建築確認通知書、住宅地図、公図、建物の平面図と立面図、住宅ローン内容確認書、他の借り入れ内容申し出書、物件か土地のマイソク(チラシ)

建築する工務店も「まるで本審査並みの提出物」と言うほどでした。

事前審査には1週間かかりました。

個信開示していないので見てる上での事前承認なのかは不明ですが、ここまで提出しての承認なので本審査がどうなるか期待したいところです。

ちなみに希望額から100万円減額での承認で、金利は0.39%でした。希望額満額の場合、0.1%上乗せになりますとの条件ついていました。

希望額は多めに出したのでそこは問題なさそうです。

>>1375 ブローウィンさん

>>1375 ブローウィンさん

ブローウィンさんの投稿を何度も読み返し、思いきって事前審査をしました!回答は『留保』となり、追加書類が何点かありました。

自己破産免責5年11ヶ月

勤続年数4ヶ月

年収700万(予定です)

日本モーゲージ

希望借入額5400万

頭金なし

事前審査後に『給料支払い証明書、戸籍謄本』が追加書類になり、この時点で機構が個信を覗いていますねと、不動産担当者が言ってました。

この追加書類を提出して、今日から本審査になりました。(本審査に入ります。とモーゲージからスマホに連絡が来ました)

不動産担当者から『給料振込の通帳のコピーを提出してください!とモーゲージから連絡がありました!』と、今日の夜連絡が入ったそうです。うちの会社は振込ではなく手渡しなので、書類提出が出来ないんです。担当者は『ありのままをモーゲージに伝えて、他の追加書類になるかもしれないので、、』となりました。大丈夫かな?と不安で、、、。

>>1378 注文住宅検討中さん

こんにちは!留保ということで個信は大丈夫って判断だと思いますよ。

気になったのが戸籍謄本ですが、住民票謄本ではなく、戸籍謄本ですよね?

親子ローンの場合、親子関係を証明する書類で戸籍謄本の提出があるのですが、単体での申し込みでは珍しいですね。

でも、だめだったら否決でくるので、留保ならまだまだ望みはありますよね!

まずは金融機関の指示に従ってあとは待つのみだと思います!

いい結果になるといいですね!

そんな私は今日コロナ陽性の判定出ちゃいましたので、みなさんもお気をつけください(-_-;)

>>1379 ブローウィンさん

留保?個信は大丈夫とは限らないですよ。本審査に出してみないと分からないが留保です。自分は留保で返ってきて結果個審で落ちたので!

ただ留保は可能性はゼロではないのでいい結果になるといいですね!

戸籍謄本は自己破産歴を見に行ってるんじゃないでしょうか?

>>1379 ブローウィンさん

お返事どうもありがとうございます!

コロナにかかってしまったのですね、、

体調大丈夫ですか??

いま、また感染者が爆発的になっていますよね!

ゆっくり体やすめてください。

お大事になさってください。。

そうなんです。。。

戸籍謄本が気になっていました。。

主人単体のローン申請だったのでなぜ?戸籍謄本?あーーっ。。

もしかしたら?昔の事を調べるためかな?と、考えていました。。

前回お伝えし忘れていましたが、閉鎖謄本も提出してください。と言われ、不動産担当者が書類をやってくれました。

来週もしかしたらまた、追加書類が出るかもしれないので、やれることはやります!!

それでダメだったら、また1年くらい時間をあけて再チャレンジしたいと思います!

本当にありがとうございます!

>>1381 匿名さん

こんばんは!

結果が出るまでは、やれることはやりきろうと思っています!

励ましのお言葉とても嬉しいです!

結果がどうあれ、またお知らせさせていただきます!

どうもありがとうございます!

>>1380 匿名さん

こんばんは

可能性がゼロではないので、やるだけやります!

戸籍謄本が、本当に気になります。。

どうもありがとうございます!

結果わかりましたらまたお知らせいたします!

2013年に自己破産しましたが、こちらで皆さんから勇気を頂き、2021年に晴れて金消契約締結から融資実行され、現在新築戸建に住んでおります。

ご参考までに属性と借入結果を書きますが、ニーズがあれば本承認頂くまでの具体的な取組み方法を追記します。

【属性】※2021年時点

(私)

・年齢:46歳

・勤務先:東証一部大手企業(正社員)

・勤続年数:7年

・年収:800万円

・信用情報:KSC黒、JICC白、CIC白

・クレカ:アメックスゴールド1枚、流通系カード1枚所持

→リボ・キャッシング利用ナシ

ショッピング一括払いのみ利用

・病歴:高コレステロールで服薬中、

他に手術歴あり

※どちらも団信の告知期間内のもの

(妻)

・年齢:42歳

・勤務先:未上場大手企業(正社員)

・勤務年数:5年

・年収:400万円

(子供)

・2人(未就学児)

(現預金含む金融資産)※夫婦計

・1,500万円

(その他)

・結婚時に妻には私の自己破産の事実は伝えており、承知の上で結婚してくれてます。

【物件】

・新築戸建(注文住宅)

土地も購入

※中堅ハウスメーカー

【借入内容】

・借入先:都銀

・借入額:4,500万円

・頭金:300万円

・総額:4,800万円(諸費用込)

・借入方法:妻とペアローン

・金利:変動0.5%以下

・借入期間:34年

※繰上げ返済も予定

住所を追うのは戸籍の附票では?

こんばんは。ブローウィンです。

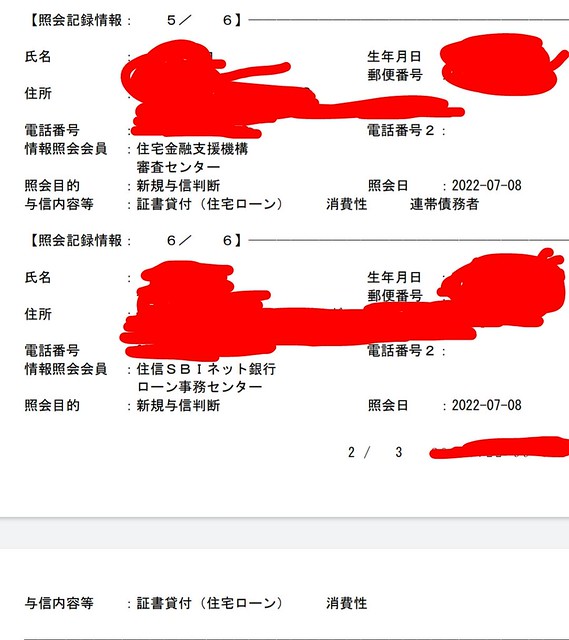

>>1376で、7/13にFLS経由で住信SBIネット銀行の事前審査を出して、ほぼ満額承認をいただいたと報告させていただきました。

その後のコメントで住信SBIネット銀行は事前審査で個信を見ていないとありましたが、今日全銀協を開示したところ、7/8にしっかりと個信を見た上で事前ほぼ満額承認をいただいていました。画像参照。

同じ日にFLSフラットも申し込んだので、こちらも機構が見た上で満額承認です。

auじぶん銀行も気になりますが、住信SBIネット銀行の変動0.39%でも満足です。

一般団信+三大疾病50%も無料でついてくるので、これで十分です。

このまま本審査に進みます。

ちなみに、何度も言いますが、自己破産の免責から「5年2ヶ月」 です。

追記

住信SBIネット銀行のWebからの事前審査申し込みだと個信を見ておらず、代理店経由の紙の事前審査で書類提出もあるとしっかり個信を見た上での判断のようです。

住信SBIネット銀行希望の方は、代理店経由で申し込みをした方がいいです。書類の量は多いのですが、この事前審査の結果は個信を見た上での判断と確認されました。

参考まで。

>>1365 の旦那です。

アルヒさんに7/8に書類を送付し、何度かヒアリングや詳細の確認のやりとりを経た後、7/20に本審査へ移行。

本日満額にて承認の連絡頂きました!

事前に1週間位かかるかもと言われていましたが、わずか2日のスピード決裁でした。

中古住宅の購入なので、後はフラットの摘要証明を発行してもらうだけです。とりあえず滑り止めですがこれで安心して手続きを進める事ができます。

ここまで本当に長かったですが、何とかマイホームの夢を叶える事ができそうです。既に売買契約は済ませてしまったので、内心、焦りまくっていましたが、本当にこちらのスレには勇気をもらう事ができました!

どうか皆様にも良い結果が訪れますように!

ブローウィンさんの情報を見て、破産後5年でも住宅ローンが組めると確信した。これほど信憑性の高い情報を提供してくれる人、初めて。不動産会社やハウスメーカーの営業の根拠のない「通りますよ」より何万倍も背中押してもらった。

結果、昨日破産後7年1ヶ月でフラットと信金から事前承認もらった。

ブローウィンさん、感謝!

8月末で自己破産5年経過する者です。

色々こちらで確認させて頂きましたので、まずはクレジットカードを作り2ヶ月後に住宅ローン審査してみようと思います。

大手飲食

北陸地方

勤続16年

年収780万

頭金なし

ローンは2500万予定

やはりフラットしか難しいでしょうか。

アドバイス、ご意見お願いします。

THE正論

アコム、アイフル、日本保証、レイク、プロミスと大手消費者金融をほぼほぼ制覇して自己破産し、

免責が降りて5年が経ちます。

ブローウィンさんの投稿を拝見させてもらい私も住宅ローンを組もうとしているのですが過去に迷惑をかけた金融機関には社内ブラックリストに掲載されており申し込み不可能とありますが、こんな状態ではどこの金融機関で申し込むのがよろしいでしょうか?

以上、よろしくお願い致します。

初めまして。

この度自己破産してから五年2ヶ月立ちました

住宅がどうしても欲しくて事前審査をしたところ

地方銀行 否決

LIXILフラット満額回答

オリックスフラット満額回答

日本住宅ローン満額回答

でした日本住宅ローンで本審査受けようと思うのですが通りそうですかね?

二年前からクレジットカード、携帯すべてドルマークです

自己破産してから住所が一回変わってるから事前審査だけ通るんですかね?

自営業 年収560万

今日auじぶん銀行からも仮審査承認の連絡をいただきました。仮審査から3日目です。

ただし、保証付きプラン+引き下げ幅1.525%という条件が付きました。auじぶん銀行は変動金利が非常に低かったので申し込んだのですが、ガン団信100%を付けたら変動金利で1.05%でした。

フラットよりは安いですが、変動金利で考えると高いですね(-_-;)

でも一応通りました。ちなみにauじぶん銀行は仮審査の段階で個信見ます。電話で聞いたので間違いないです。

本審査はフラット、住信SBI、auじぶん、事前承認出てる3つ全てに出しますが、通った場合住信SBIが0.38%で事前通ってるので、そちらにしようと思います。

フラットの本審査は本日書類を優良住宅ローンに送りました。

ブローウィンさんて公務員ですか?なんでそんなに通るの?

>>1405 ブローウィンさん

大変恐縮ですが、住信SBIは本審査でほぼ落ちると思います。イオン銀行同様に個信のチェックの仕方にカラクリがありまして、私も同じパターンで本審査にて、はねられました。ご参考までに。。。

>>1403 ブローウィンさん

ありがとうございます。

信用金庫→保証会社の代弁返済もありますので過去の過ちとはいえ苦しいですね。

JCBの審査を通ることができずCIC及びJICCを開示したところアコムと日本保証に成約残しがありアコムは免責決定通知書を郵送、日本保証は電話で即削除の対応でした。

次回、楽天カードを審査してみて通過したら給料振り込みがゆうちょ銀行なのでゆうちょでフラット35を検討してみます。

>>1411 ナトラスさん

ライフカードdpなら5万円預けて5万円の枠としてクレカが作れます。もちろんCIC、JICCどちらにも履歴残ります。

少額の1回払い専用でクレヒス積むのもいいと思いますよ。

いらなくなったら解約すれば5万円戻ってきますので!

現在51歳 子供1人。 自己破産20年前にありました。 住宅ローンを4社断られました。

年収440万 借入2500万です。昔の信用情報にキズありとの回答です。 どこならばローン通りますか?

20年前なら信用情報機関からは情報が消されているはず。なので、それ以外の部分が健全なら、官報の掲載歴もしくは社内ブラックで引っ掛かったものと思われる。なので、過去の破産に関係がなく、官報も見ないところを探すしかない。ただ、それで4社も落ちるのは疑問なので一度CICでも開示して現状確認する事をおすすめします。

それと、自己資本比率が不明ですが年齢と年収倍率も引っ掛かっている気がします。建前上80歳くらいまでの支払いは許容されているけれども、基本的に銀行は60~65歳での完済を目途にしていてそれ以上はマイナス評価です。借入が45歳以上な時点でもマイナス評価です。

一度銀行と窓口で相談した方が良いかと思います。

5年前の8月25日に自己破産の免責を受けました。

CICが7月末までの記載だったので8月に入りすぐマジカルクラブTカード申請 通過

ダメ元でアルヒ9割借入 事前審査 3300万 通過

となりました。

JICCは8月25日まで載るものと思ってましたがなぜかアルヒが通過しました。

本審査では無いものの皆さんのお力になれればと思い共有いたします。

ちなみにCICにはドコモの携帯割賦の入金遅れAマークが3つ(飛び飛びで)ありJICCには80万のキャッシング履歴ありです。

CICが消えたのでそれを見越しての通過なのか、JICCも CICと、同タイミングで消えたのかわかりません。

JICCについては開示中で郵送待ちなので状況報告必要でしたらコメント頂ければご報告します。

アルヒ申請内容は

年収779万

頭金330万

物件3300万です。

おはようございます。

フラット35、本審査通りました。まずは一安心です。

これから変動の住信SBIとauじぶん銀行の本審査出します。

ブローウィンさん、おめでとうございます!

どちらの窓口から出されましたでしょうか?

フラットはどこから出しても同じ

本当に破産後5年で住宅ローン組めるんですか?信じがたいです。

信じられないなら信じなくていいと思いまーす(^o^)/

1420さん

CICとJICCが綺麗なら普通に組めますよ。

いわゆるKSCに官報情報のみ残ってる状態ですね。

自己破産なら破産決定から5年、個人再生なら完済から5年です。

もちろん、申し込み時点の属性がある程度良いことが条件です。

例えば勤続5年以上、年収500万円以上など、最低限は欲しいですね。

そこから、まずはフラット、それから地銀や労金、JAの個別対応ですかね。都銀やネットもいけない事はないと思いますが、

若干難しいと思われます。

とりあえずフラットから行けば間違いないと思います。

そこが通ったら、変動にチャレンジしてみましょう。

55歳の歳で住宅を建てようと考えています。

30代で自己破産してます。 住宅の費用は全部で1600万 300万頭金をいれ1300万でローンを組み70歳に返済完了予定にしたいのですが、年齢の事、自己破産の事もありますが、こんな私でもローンを組める銀行はあるのでしょうか? 年収は360万程です。

こんにちは。

本日、住信SBIネット銀行の本審査承認の連絡がきました。

代理店を通じて紙面での事前審査をしました。

事前審査通過時、住信SBIネット銀行がKSCを覗いた履歴も確認しました。

8/4に本審査の書類を提出し、本日連絡がきました。

本命でしたので嬉しいです!

本審査で落ちると言われどうなるか分かりませんでしたが、自己破産の免責から5年3ヶ月でOK貰えて本当良かったです!

>>1427 ブローウィンさん

おめでとうございます。自分も今5年2ヶ月でハウスメーカー選択しており、住信SBIネット銀行を進められてます。ハウスメーカーさんにはまだ伝えておらず、次回打ち合わせ時に伝えます。良いお家を建てられてください。

>>1428 名無しさん

ありがとうございます。

住信SBIネット銀行は、最近MG保証の保証付住宅ローンの取り扱いを発表したので、通りやすいかもしれないです。

金利は審査で決定するみたいですが、そこまで厳しくないんじゃないかと思います。MG甘いみたいなので。

個信3社開示しましたか?

ネガティブないなら1枚2枚キャッシング枠なしでクレカ作って、半年くらいクレヒス作ってやってみてください。

私はそれで通りました。フラットも本審査通りました。auじぶんは保証付プランでですが事前承認、楽天も事前承認でした。

しかし、JAとPayPayは落ちました(-_-;)

必ず拾ってくれるところはあります!諦めずやってみてください!

あと、住信SBIネット銀行に審査出す時は、ウェブ申込ではなく、必ず代理業者を経由して、「紙の事前審査申込み」でやってください。それ通れば本審査もいけると思います。事前でも本審査並みの揃える資料ありますが、いい結果になることを祈ってます!

>>1429 ブローウィンさん

ありがとうございます。CICは先に取り寄せてて、その前にアメックスクレカで毎月引き落とししてます。

今月末でCICの最後の一個がなくなるので、9月頭に3社取り寄せしてから事前を行う予定です。

まずはフラットを行う予定で、住信は代理店が当方の県にはないので、他県ですが紙の事前審査やってみます。

>>1430 名無しさん

フラット申し込む時は、機構事前でできますか?って聞いてみたらいいと思いますよ。それで事前が承認で通れば、本審査も建物と土地が大丈夫なら、ほぼ通ります。

ドキドキすると思いますけど、ちゃんとご飯は食べてくださいね!

>>1430さん

あと、住信SBIネット銀行の代理業者はネットで検索すると出てきます。

オススメは優良住宅ローンです。

ここはフラット35の手数料が業界最安値で、審査も機構事前です。

また、住信SBIネット銀行の代理業者でもあるので、フラット35と住信SBIネット銀行の変動金利の申込みを同時にしたいと言えばどちらも一緒にやってくれると思います。

>>1433 口コミ知りたいさん

ちなみにですが、アルヒ、優良住宅ローンフラット35、住信SBIネット銀行、auじぶん銀行、楽天銀行、計5社から事前承認(優良フラットは本審査承認)もらいましたけど、最初のアルヒにだけ破産したことを言いましたが、その他は一言も言ってないです。

破産時と住所も変わってなければ、電話番号も免許証も変わってないです。

アルヒに破産したことを言って事前通過しましたが、手数料高いので本審査は一旦保留にしていました。

アルヒで機構事前でいけたので、同じ機構事前の優良住宅ローンもいけるかな?という浅はかな考えで破産したことは一言も言わずに出したら、そこも通りました。

フラットの本審査もそのまま通したので、つまり滑り止めができたことで変動金利に破産のことは言わずに申込みました。正直また最初から話するのが面倒だったということもあります(^_^;)

正直、私みたいに言わなくても通るところは通るので、わざわざこちらから過去の傷を言わなくてもいいと思います。

そしてフラット35の事前を先にすることをオススメします。フラット35が通れば変動金利にチャレンジでいいと思いますが、そこは個人の判断なので、参考程度に見ていただけたらと思います。

はじめまして。

今年の7月で免責を受けて丸5年が経ちました。

CIC.JICCの開示はまだですが、

年収570万(今年は630万ぐらいの予想)、

勤続年数3年、大手企業勤務(親会社が上場企業)

31歳、嫁 子2人

頭金100万ほどしかありませんが、

4000万ほどの住宅ローンは通りそうでしょうか?

免責5年で通った人が居て勇気づけられて

コメントしてみました。

よろしくお願いします!

1438と1442は自分が破産してて、住宅ローン通らないから、

人に対してそのような言動になるのかな?

残念な人達ですね。属性が低いんですよ。

そういう私も個人再生しましたが、

再生後8年で変動金利0.45で本審査通りましたよ。

10月に注文住宅建ちます。

さて、1436さんですが、借り入れ4000万十分に可能性あると思います。私は年収722万で地銀で5700万まで借りられました。

まずフラットから入り、通ったら個別相談で地銀、JA、ろうきんがおすすめです。信頼出来るハウスメーカーの営業がいると尚良いですね。私も色々と試行錯誤しましたので、是非ご相談ください。

全ては属性と選ぶ物件価値、HMの頑張りは前者が噛み合ってこそ発揮されるんだと思います。

個人的な感想ですが。

再生後6年でメガバンク、ネットバンク、フラット全て通りましたよ。

めっちゃ参考にしているスレだから荒らさないでくれー。

参考までに。

免責後5年2ヶ月 個信3つ確認済(kscのみ有)

クレヒス1年程度

夫35才年収550万円、妻、子供2人

フラットにて4000万強事前審査通過

審査後ksc機構確認履歴有り

cic,jiccが綺麗かつクレヒス1年程度あれば行けると思いますよ。

自己破産後5年と3日で以下申し込んでみました。

ちなみにフラットは5年経たずのタイミングで事前通過済みです。

住信SBI 対面

JA ネット

ろうきん ネット

auじぶん ネット

優良住宅ローン ネット

フラット通ったので全滅覚悟で仮審査してみました。

結果出たら皆さんに報告します!

30代

年収800万弱

クレカは先月作れました。

結果更新

住信SBI 対面

JA ネット 80万の借入を返済すれば審査進めると連絡があり即日返済実施

ろうきん ネット

auじぶん ネット 否決

優良住宅ローン ネット

参考までに。

また更新します。

破産から6年1ヶ月。

このスレのブローウィンさんの投稿を見て勇気づけられて、ブローウィンさんのアドバイス通りにしてからフラットと楽天と地銀に住宅ローンを申込んだ結果です。

フラット本審査通過

楽天本審査通過

地銀事前否決

楽天の変動金利で家を建てます!

ブローウィンさん、本当に有意義な投稿ありがとうございました!

皆さんいつも有意義な投稿感謝します。

お疲れ様です。

2年前の5月に自己破産してしまいました。

厚かましい事は重々承知しておりますが、家族のことも考え、いつかは住宅ローンを組みたいと考えております。

現在29歳で、

公務員

年収約570万

勤続年数10年

妻

会社員

年収280万

勤続年数8年

娘1人

といった状態で、頭金は4~500万、物件価格は2500万前後で検討しております。

5年目の段階でクレジットヒストリー作り出して6年目でチャレンジしたいと考えております。

フラット35を考えていましたが、厳しくなってるという記事を見て不安で仕方ないのですが、同じような流れで審査通った方はおられますでしょうか。

参考までにお聞かせください。

[ご本人様からの依頼により、削除しました。管理担当]

結果更新

住信SBI 対面 書面提出待ち

JA ネット 80万の借入を返済すれば審査進めると連絡があり即日返済実施 →80万円返済したところ保証人付きでOKと返答

ろうきん ネット

auじぶん ネット 否決

優良住宅ローン ネット 否決

みずほ銀行 ネット AI 80-100%本審査土地の契約書があれば進める事が可能と保証会社からへんとあり

参考までに。

また更新します。

>> 1453 不安で潰れそうさん

その属性と内容でしたら、CICとJ ICCさえホワイトなら問題なく通ると思いますよ!

不安で潰れそうな気持ちよくわかります。

自分もそうでした。自分の場合は大手から中小への転職で属性が下がった事もあり、余計に不安でした。笑

5年を過ぎてから何度かクレカを申し込みましたが、どこも通らず絶望をしていました。

その後、CICを開示したら成約残しがあり、そちらを解消してからは問題なくクレカを作る事ができました。その後1年ほどクレヒスを積み、今月フラットの本審査通過し、来月金消契約です。ちなみに破産8年目です。

他の金融機関やネット銀行もいくつか挑戦しましたが、自分の属性ではフラット以外はダメでした。他の方も言われていますが、フラットから始めてみるのが良いと思います。(ちなみにフラットに関しては破産のことは伝えていませんが通りましたよ!)

大切なのは5年経過した時点でまず、個人情報を開示する事です。成約残しは稀にあるといわれていますが、こちらのスレでも結構見かけますし、まさか自分にあるとは思いもよりませんでした。

そして、もう少し早くこのスレッドに出会えていたら今より若いうちから行動を起こせていたなぁとちょっとだけ後悔していますがそれでもやはりマイホームは嬉しいですし、満足しています。

諦めなければなんとかなる!と実感しています!

どうぞ希望を持ってください!

お互い頑張りましょう!

結果更新

アルヒ 3000万可決 個信確認済

住信SBI 対面 書面提出待ち

JA ネット 80万の借入を返済すれば審査進めると連絡があり即日返済実施 →80万円返済したところ保証人付きでOKと返答

ろうきん ネット

auじぶん ネット 否決

優良住宅ローン ネット 否決

みずほ銀行 ネット AI 80-100%本審査土地の契約書があれば進める事が可能と保証会社から返答あり

地銀 2年固定0.28%3500万円可決 個信確認済

HMお抱えの銀行で条件無しで上記条件です。

SBIか地銀で借りようと思います。

参考までに。

また更新します。

皆さんの書き込み、たいへん勇気ずけられます。涙がでます。

長い人生お互い頑張りましょう。ありがとうございます。

>>1459 通りがかりさん

不安になり、へし折れそうになると

こちらを読み勇気づけられます!!

モーゲージフラット本審査否決で落ち込んでましたが

またダメ元で再チャレンジしています!

不動産から夜電話が来てSBI個信通りました!と聞き

やっと一歩前に行くことが出来ました!

かなり厳しいとはわかっていますが

不動産担当の方が懸命にやってくださっています

諦めずにやれるだけやりSBIが否決でしたら

1年間をあけて貯金しながらまた審査挑戦します!

お互いに頑張りましょう!!

ちなみにですが私の場合モ○チェックはあまり役に立ちませんでした。ここを見ている方は実施しない方がよいと思います。

私は紹介できるところがないと出ましたが書き込みの通り通過機関がありますので。。。

>>1453 不安で潰れそうさん

5年目と言わずに、今からでもやってください。

ライフカードdp作ってください。預けるのは5万円でも10万円でもいいです。そのカードで買い物してください。それで2年分クレヒス作ってください。

年会費かかりますけど、最短で行きましょう。5年目にクレカじゃなく、5年目で住宅ローン行けます。公務員なら尚更です。

6年前、保証人になってしまった影響で夫婦で自己破産して免責下りました。

4年くらい前に事情があり、主人がサラ金から借入、2社60万残りあります。

地方住み、勤続年数7年、上場企業で年収500ちょっと、頭金なし、延滞なし、JCBクレカあり。

中古住宅買いたいのですが、現在借入あるので厳しいでしょうか?

免責から2年で貸してくれる2社の消費者金融ってあるんですね。

完済すればいけるんじゃないでしょうか。

全然大丈夫ですよ!

私も似たような状況で免責後5年と数日で82万の消費者金融借入がありましたが、アルヒ、地銀、JA、労金から事前通過の連絡ありました。

KSCの履歴を確認したところJA以外は閲覧履歴ありで、JAのみは承認の条件付きで3000万オッケーでした。

地銀は信用情報に変化なければ本審査ありと報告も受けてます。

ちなみにアルヒは免責後5年経過前でもオッケーでした。

どこかが必ず助けてくれますよ!

ちなみに私は免責5年経過前に車が必要で最大4社から借入してました。

[他の利用者様に対する嘲笑、煽り発言のため、削除しました。管理担当]

破産5年経過しましたが、JCBが未だ完了になっておらず成約残しと見られますか?

>>1468 1465さん

完済しないまま突き進みました。

ただ完済はしようと思えば出来るとは伝えてました。

破産の件はHMには伝えましたが他所には伝えてないですが、審査状況は書いた通りです。

HMの担当には正直に伝えれば良いと思います。

ベテランの担当であれば銀行とのつながりも深いと思いますので、その辺りのテクニックは豊富だと思います。

若い担当だとまずいかも??

頑張りましょう!

はじめましてですがいつもこちら拝見させていただいて参考にしてます。

主人の借り入れに対し妻の私が保証人となり

9年前に自己破産を夫婦でいたしました。

個信取り寄せたところ(旦那)

CIC、J ICCは綺麗でしたがKSCはしっかり官報掲載載ってます。

アルヒのフラット35事前審査3500万承認を頂きましたが本審査が不安です。

本日au自分銀行事前審査は否決となり

ダメ元でSBIの事前審査を通してみようか迷ってますが、あちこち事前審査を出してはアルヒの本審査に響くのでは?と不安にもなってます。

スペックは

旦那年収520万

頭金なし

破産後9年

JAマイカーローン残 70万

イオンカード一括払いのみ

ペアローンはもう懲りたので

旦那の名義一本で行きたいです。

とにかく無事住宅ローンが組めることを祈るばかりです。

連投すみません。

アルヒの事前審査はウェブだったのですが、窓口と信用度は違ったりしますでしょうか?

他色々調べていると、ウェブでの事前審査は信憑性がないとおっしゃる人もいたのですがどなたか分かる方いらっしゃいましたら教えてください。

>>1472 フェレットさん

KSCを開示した際にアルヒの閲覧履歴残ってませんでしたか??

私はネット事前でしたが覗かれた履歴がありました。

推測になりますが覗かれた=破産情報を確認済なので今から信用情報が悪くならない限り問題ないと思います。

ただお見受けする限り変動でもお考えのようなので、SBIも審査すると良いと思います。

またHM担当には相談されましたか?

地銀で良い条件を引っ張ってくる可能性もあります。

審査は多く受けると不利とよくネットで見ますが、私は6つ事前審査受けた後に地銀の0.3以下の金利の審査通りましたので、あまり気にしなくて良いと思います。

>>1474 突撃隊さん

ありがとうございます!

KSCを取り寄せたのが事前審査の前だったので

閲覧されているのか不明なのですが、突撃隊さんもネットでの事前審査でKSCの閲覧履歴があったとのことで、少し安心しました。

実は昨年とても気に入った物件があり、地銀に仮審査を申し込んだところ破産歴のある方は無理です。と秒でお断りされてしまい、その後会社と取引のある信用金庫にも相談したのですが良いお返事はいただけず銀行系は半ば諦めております。

もう住宅ローンは組めないと諦めたのですが、こちらを拝見して勇気をもらい再度挑戦してます。

SBI一度通してみようと思います。

ホームメーカーさんとは今週しっかりお話しする席を用意してもらったので、そこでも相談してみます!

本当に参考になります!

ありがとうございます!

>>1475 フェレットさん

意外と窓口でNGでもネットからの事前審査申し込みで通るパターンもあるのでチャレンジする価値あると思います。

私も労金、JAは窓口NGでしたが、ネットから申し込んだところぜひ借りて欲しいと連絡がありました。

もちろん個信確認されてました。

ちなみに窓口相談時はかなり冷たい態度で門前払いでした。

予想ですが、支店では窓口の担当者判断でNGになる可能性が高くその人が自己破産の対応をしたことがないとすぐNGにするのかと。

ネットだと電話対応の話を聞く限りローン専用窓口に一度行く為、経験値の多いところに行くため直ぐにNGとはしないなかな?と予想します。

申し込むだけタダなのでやってみましょう!

そんなに変動で借りたいなら、KSC見ないところに変動金利で申し込めばいいのに。それがどこかは過去レスにブローウィンさんが書いてるよ。

てか最近見ないねブローウィンさん。

>>1476 突撃隊さん

色々丁寧に教えてくださりありがとうございます。

本日不動産と今後のことも踏まえてお話ししてきました。

主人の休みがなかなか取れず、来週の日曜あたりに契約できれば的な話になりましたので、1週間の中で事前審査何番か通してみたいと思います。

また今後の進展があればまたご報告させていただきます。

>>1471 突撃隊さん

ありがとうございます!希望が持てますが不安しかありません。

皆さん、KSCに情報が残ってても審査通過してらっしゃるんですよね?

頭金ある方がほとんどなんでしょうか?

あと、無知ですみませんがアルヒとフラット35は別ですか?

>>1480 マンション掲示板さん

KSC黒で、事前審査満額承認もらえました。

3900万円、金利0.49%、頭金0、住信SBIネット銀行

返済比率17%です。

審査は不動産屋にお願いをしました。

CICとJICCに問題がなくKSCのみ黒。これでも通るところなんていくらでもある。

通らないとか言ってる人は、そもそも属性が低すぎな人。

[ご本人様からの依頼により、削除しました。管理担当]

結果更新

アルヒ 3000万可決 個信確認済

住信SBI 対面 仮審査通過

JA ネット 条件あり通過

ろうきん ネット 仮審査通過

auじぶん ネット 否決

優良住宅ローン ネット 否決

みずほ銀行 ネット こちらから辞退

地銀 2年固定0.28%3500万円可決 個信確認済

SBI仮審査結果ようやく出ました。

本審査に進みます。

結果更新

地銀or SBIで考えていますのでその他は削除して更新していきます。

住信SBI 対面 仮審査通過

地銀 2年固定0.28%2年後金利上昇ない場合で2年固定0.58% 3500万円可決 個信確認済

地銀は本審査オッケー出ました。

ただSBIはメリットが大きいのでどちらにするか迷い中です。

ちなみにSBIでつなぎ融資がない為、諦めている方もいるかもしれませんが、SBI借入の方限定で島根銀行がつなぎ融資を行なってくれるようです。

私も土地購入から建築でしたのでつなぎ融資が条件でしたがSBIでクリアできました。

検討中の方のお役に立てればと思いコメントします。

あれからJICCでのアコム、日本保証の成約残しを削除することができました。

そして今日、楽天カードの審査を通過。

詳しい方にお聞きしたいのですが、水道料金やガス料金の引き落としでも記録が残るのでしょうか?

はじめまして。

2022年に入って、定年後まで賃貸暮らしに不安を抱く様になり、戸建てを検討し始めました。

ただ、5年前に破産し初めて建てた戸建てを手放し、その時に銀行に多大な迷惑をかけて居ますし、前妻が勝手に作って浪費していたカードもあり、個人信用は真っ黒でした。

その為、3月に事前審査をした時は、5件ほど否認されてめげていましたが、コチラの皆様の情報を元に個人信用情報を調べると、CICと、 JICCが8/末にクリアになる事が判り、夏になる前からハウスメーカー巡りを開始。

9月に入ったら個人信用情報を再確認して行動開始してみようということになりました。

事前審査の結果はARUHIさんで2900万承認。

多少の増額もいけそうとのことで一安心です。

属性を簡単に書いておきます。

会社員 勤続25年 55歳

年収 780万

子供二人(うち一人は嫁に出た)

妻 専業主婦

5年前自己破産

大手銀行の住宅ローン 残債2000万以上

カード5社 合計600万

自己破産6年、勤続年数4年、年収530万です。

アメックスでクレジットカードを作成して半年程使用しています。

一戸建ての購入を考えていますが、頭金無しでARUHIのフラット35のフルローンを検討しています。

申し込みの際、もし自己破産の経験など聞かれた場合は正直に話さないといけないでしょうか?

>>1488 匿名さん

聞かれた場合は話したほうが良いでしょう。

どうせバレますから、嘘つくところではないですよ。

相手も慣れてますから、変に構えないでくださいね。

実体験より笑

>>1488 匿名さん

結論としては言っても言わなくても変わりませんでした。

私はクレヒス無し、自己破産から経過前に自己破産したことを伝えず審査しましたが通りました。信用情報にはアルヒの閲覧履歴ありました。

その後HMメーカーの方には自己破産したことを伝えましたが、その他労金、JA.SBIマネープラザには伝えずに審査しましたが通りました。

SBIからは保証会社なしでオッケーと返答ありました。

ですので伝えたから有利、不利はないかなと思います。

頑張ってください。

SBIで仮審査をして0.49%の金利で

諸費用込み3800万円

満額承認もらえました。

自己破産6年、勤続年数半年

SBIには自己破産のことは伝えました。

今週の月曜日に本審査書類を郵送して

今日(木曜日)在籍確認の電話が入りました。

本審査通ればよいのですが。。。

遂に明日、金消契約です。

長かった‥ここまで本当に長かった。

このスレッドにはどれだけ助けられたか。

ここがゴールで無くて、スタートなのだと気を引き締めて同じ失敗をしないように己を戒めます。

皆様の望みがどうか叶います様に!

[ご本人様からの依頼により、削除しました。管理担当]

本審査は通りましたかでしょうか?

また、参考までに属性など教えて頂けると有り難いです。

>>1494さん

15日(木)に在籍確認があり

その時に、いつぐらいに審査結果がわかりますか?

と聞きましたら、今月の25日以降にわかります。

と言われました。(7営業日くらいかかるそうです)

属性ですが

41歳

会社員 勤続年数半年

年収740万円(予定)

CIC.JICC 白/KSC 黒

自己破産 6年

クレヒス なし

物件価格3800万円(諸費用込み)

頭金なし

皆さん有益な情報ありがとうございます。

励みになります。

自己破産経過7年。アルヒの窓口に相談に行ったら10年経たないと無理と言われました。

やはり厳しいんでしょうか?

>>1497

アルヒだと、だめなんですかね?

他の方は、自己破産して5年とかでも

事前審査、本審査、通っている投稿ありますよね。。

アルヒの違う窓口で、相談されてはいかがでしょうか?

頭金多ければ通り安いですよ。とりあえずお金あればOK。

東京都世田谷区中町二丁目 |

|

8,100万円~8,760万円 |

|

2LDK+S~3LDK ※Sはサービスルーム(納戸)です。 |

|

75.18m2~81.53m2 |

|

総戸数 8戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |