広告を掲載

匿名さん

[更新日時] 2009-12-03 21:37:56

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!!その11

-

946

匿名さん

>変動金利の上昇リスクが適性に評価できるようになります

で、金利は上昇するの?しないの?

-

947

契約済みさん

10年固定1.85で進行中ですが、固定期間が終わったら(9年後)変動にするのは馬鹿ですか?その頃景気も利率も上がっていそうですが。がんばって繰り上げ返済もしています。

-

948

匿名さん

ギャンブルだ!!

何もかもギャンブルだ!!

結局、返済できればそれで良いのだ!!

返済できず、競売が、字えんどなのだ。

そして、借金が残るのだ!! 住宅はどうして?ノンリコになぜ出来ない?

期間短縮をチョイスすると何で馬鹿なの?

この辺も教えて?

お願いします。

-

949

匿名さん

>>938

金利を固定するのはプレーンなだけで、仕組債とまでは複合的なものではないと思う。

デリバティブといってしまえば範囲は広いかもしれないけどさ。

仕組債であれば、二重通貨や何かのトリガー付けるかもう少し複雑なものを指すとイメージする。

リバースフローターなんて新鮮みはないし、組成は単純だよね。

でもさ、938の考え方で言えば、固定金利が仕組債とするなら、

国債でも、一般社債でも、定期預金でも固定は仕組債になるのか?

それに借りてサイドから考えれば、金利を固定するだけでだけだから

金利を固定化するコストを支払う代わりに、リスクは債権を買った方に転移するだろ。

些末な住宅ローンの話題でALMまでも持ち出してどう話しを展開するつもりなのかどうでもいいけど

知識はあるのかもしれないけどね、それをここで披露して何なのかなぁと思われるほど稚拙だと思うよ。

そもそもスワップの考え方からすれば、固定でも変動でも価値は同じ。

固定が一方的にコスト支払っている訳ではなくて、変動にリスクを転移してるだけ。

938はどの程度の債権扱ったことがあるのかな?まさかネットで一生懸命学んだだけなんてないよね。

それによってはさ、もっと話してもらってもいいよ。

-

950

匿名さん

>>940

ALMやスワップ金利の考え方ってネットで探して容易に理解できちゃうんだね。

なんなら、是非、その素人的な理解で、さらに素人にもわかりやすく教えてみればいいと思うよ。

変動はお金持ちには本当に有利な資金調達の手段だと思う。

でも、ここでは金利が上がらない理由を必死にさがしてる、同じ考えの人間のコメントを読んで安心してる

変動の人がかなり多いようなので、

変動金利はかなり背伸びした人の身勝手な思惑が危ないと思うな。

毎年100万円の繰上返済を予定している人はどれくらいいるの?

10年間返済しながら別に1000万円。

過去10年に2000万円貯めてれば、それもできるかもしれない。

でも、それすらできないで家を買った人であるなら、今後10年の繰上返済なんて絵空事。

そうした想像力がリスクを生んでるみたいに思える。

-

951

匿名さん

あれ、毎年100万の繰上返済(10年)したら、

ローンおわチャうな。

-

952

匿名さん

>>950

ようするに固定はそもそも繰り上げも貯蓄も出来ないから固定を選んでるって事なのか?

大変申し訳ないが、住宅ローンを繰り上げ返済するのはごく当たり前の事。平均完済年数が20年前後なのが

論より証拠。そもそも35年で借りて35年で返そうとしている事が正気の沙汰とは思えない。

あなたのように貯蓄も繰り上げも出来ないのが普通と思ってる人には固定はお似合いかもしれない。

しかし自分がそうだからと言って他人もそうだとは限らないのだよ。

それと年間100万ってどっから出てきたか知らんけど、変動は固定と同じ額を払ってるだけで一般的な

35年3000万の借り入れで計算すると年間90万多く元本が減る。年間100万なんて必要なし。

それに最近は金利が上がらない理由のスレなんて皆無なんだが?どちらかというと前向きに早期完済や

繰り上げと貯蓄のどちらがメリットあるかなどの話題が中心。途中で固定の低レベルな横やりが入るから

荒れる。

繰り返すけど繰り上げ返済は普通に皆やってます。無理だと思ってるのはここにいる固定さんくらいです。

-

953

匿名さん

>No.938

>固定金利はデリバティブで構築した仕組債だ、 ということが理解してもらえると

根本が違うだろ。

固定金利(フラット以外)の場合は銀行が単に金利スワップなどでヘッジすれば

それで銀行は利益を確定。何でわざわざ仕組債に発展するんだ?

そもそも、なんか一人だけいやらしいのがいるなぁー。

固定はデリバティブだ、とか訳の分からんこと言って。そんなの借りる方の立場から

したら全く関係ねー話だろっ。

-

954

匿名さん

>ここでは金利が上がらない理由を必死にさがしてる、同じ考えの人間のコメントを読んで安心してる

ていうか、金利が上がる理由を探すほうが難しくね?

ここにいる固定どもがまさに必死に金利が上がる理由を探して来て論破されまくってるじゃねーか。

振り返ればオリンピックとかアイスランドとか原油高とかさ、全部論破されて撃沈してるけど。

どっちかってーと必死に金利が上がる理由を探してるのは固定なんじゃないの?

変動は別に金利上がってもいいんだよ。ちょっと前に誰か書いていたけど、景気が良くなって金利が上がっても

別に怖くないんだから。インフレだって住宅ローンに対する最大のリスクヘッジだと思うけどな?

むしろ金利が上がらないと困るのは固定さんなんじゃないの?なんせ今まさに無駄に利息を払ってる訳だからね。

-

955

匿名さん

>952

固定の人にも色々な考えがるが、、

>35年で借りて35年で返そうとしている事が正気の沙汰とは思えない

私の場合は固定35年、あと三十数年間繰り上げは絶対しない。理由はする必要が全くないから。

このデフレと低金利はずっと続かない、金利の上昇+インフレは遠く先の話ではない。

インフレが始まれば返済額は固定なのでどんどん楽な返済になるし、金利が上昇しても関係ない。

まして預金金利がローン金利を上回れば繰上げ自体が無意味になる。

いつまでも低金利が続くと思い、わずか3%以下の超長期固定でも満足できずに変動を選ぶ

人は正気の沙汰とは思えない。

-

-

956

匿名さん

>変動は別に金利上がってもいいんだよ

嘘付くなよ。

それとも やせ我慢っていうやつか?

-

957

匿名さん

>このデフレと低金利はずっと続かない、金利の上昇+インフレは遠く先の話ではない

言い切ってるおまえが一番痛い。

どうせ根拠は今まで低金利だったからそろそろ上がるに違いないとかそんな理由?

-

958

匿名さん

>>956

本当に怖くないよ。むしろ早く政策金利を上げられるくらいに景気が良くなって欲しいと思ってる。

この15年、デフレと低金利が続いているが所得は伸びず、庶民にはちっとも良い日本では無かったからね。

本音は金利上昇景気上昇ウェルカムなんだが、日本はそんなに簡単には変われないという現実がある。

だから変動なのさ。

-

-

959

寄り道さん

なんか難しい話ししてるが…

この先どーなるかなんて誰も解らない。貧乏人にとって1パーセントは巨大。

銀行の仕組みなんて素人は解らないし理解した所で借金減る訳でもない。

それで借金減ったらみんな苦労しないだろうよ。

出費を抑えたいから変動で様子見る。

それでも不安な人は固定で安定を買う。

俺はそーだと思うがちがうか?

お邪魔しますた

-

960

匿名さん

>このデフレと低金利はずっと続かない、金利の上昇+インフレは遠く先の話ではない

そう思って10年前にゆとりローンを組んで破綻している人が沢山いると聞きました。

10年前は10年後には金利上昇とインフレが来ている「はず」なので返済額が増えても返せると。

こんなにデフレ不況が続くなんて誰もが思っていなかったようです。

日本はバブルを境に変わってしまった事に気づくのが遅かった人たちです。

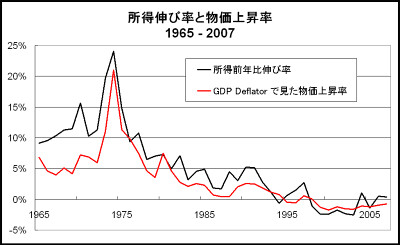

確かに、物価上昇率が年3%程度10年続けば物の値段は35%ほど上昇します。そのような前提ならば

ゆとりローンは有効だったはずです。

最近はコンビニでも値引き合戦がすごいですが、とても喜んでいられる状況では無いですよね。

早く少しずつ物価が上がって成長していくような経済に戻って欲しいものです。

がんばれにっぽん!

-

961

匿名さん

>>955

ていうことは当然貯蓄もしてないんだよな?インフレが来たら現金は目減りするからな。

ようするにおまえはインフレが必ず来る事を信じて繰り上げも貯蓄もせず、現金はすべて使い果たしているって事か。

ギャンブラーだな

-

962

匿名さん

-

963

匿名さん

>>955

だからどうやって

インフレにすんのよ。

少子高齢化、人口減少時代に。

日本に投資先がないから投資家は国債を買っており、

人気があるから世界最低金利になってるんだろ。

国債をカネに換えてどうしてインフレになんだよ

-

964

匿名さん

>10年前にゆとりローンを組んで破綻している人が沢山いると聞きました

ゆとりローンって固定なの?

-

965

匿名さん

>ようするにおまえはインフレが必ず来る事を信じて繰り上げも貯蓄もせず、現金はすべて使い果たして、、

妄想は自由だが、書き込みはしないでくれ。